КУРСОВАЯ РАБОТА

по дисциплине "Макроэкономика"

Современная налоговая система Российской Федерации, проблемы ее совершенствования

Введение

Заключение

Список литературы

Введение

Актуальность исследования определяется тем, что ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Анализ налоговой системы чрезвычайно актуален с политико-экономических позиций для развития собственно экономической теории. Исследования в этом направлении малочисленны, а требования всестороннего, исследования теоретических и практических аспектов совершенствования налоговой системы именно в российской экономике особенно остро звучат в последнее время.

Степень разработанности проблемы. Научные труды В. Петга, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения. Вопросы эффективности налогообложения и налогового регулирования рассматривались в работах М. Алле, Н. Мэнкью, П. Самуэльсона, Дж. Стиглица, С. Фишера, и др.

Необходимость построения налоговой, системы, соответствующей сущности налогов и их функциям в переходный период, отмечается - в работах В.А. Кашина, И.А. Кравченко, Д.С. Львова, И.Г. Русаковой, Ю.В. Лременко и др. В последние годы значительное внимание теории и практике реформирования налоговой системы уделяют А.М. Бабич, И.В. Горской, Л.Н. Лыкова, Л.Н. Павлова, Л.Л. Окуневой, В.Ф. Столяров, Д.Г. Черник, Т.Ф. Юткина и др.

Целью курсового исследования является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Реализация поставленной цели предполагает необходимость решения следующих задач:

·проанализировать понятие, цели, содержание и роль налоговой системы;

·определить принципы построения налоговой системы;

·дать характеристику и анализ поступлений основных налогов в бюджет Российской Федерации в январе-августе 2009г;

·кратко охарактеризовать особенности современной налоговой системы РФ;

·перечислить проблемы и ограничения развития современной налоговой системы;

·раскрыть перспективы развития налоговой системы РФ.

Объектом исследования является действующая налоговая система Российской Федерации.

Теоретической и методологической основой работы являются теории и концепции экономической трансформации налогообложения и налоговой системы в Российской Федерации.

налоговая система российская

Глава 1. Налоговая система как инструмент регулирования социально-экономических процессов

1.1 Налоговая система понятие, цели, содержание, роль

Налоги одна из древнейших финансовых категорий. Обязательные платежи государству носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер.

Сбор - это всегда целенаправленный платеж, являющийся платой государству за оказание услуги налогоплательщику. Адресность сбора, как правило, содержится в его названии, Сбор может быть безадресным платежом с определенного вида или за право осуществления такой деятельности.

Пошлина - это денежный сбор, взимаемый, с юридических и физических лиц за совершение специально уполномоченными органами действия и за выдачу документов, имеющих юридическую силу. Государственная пошлина подразделяется на таможенно-пограничные и внутригосударственные пошлины. Таможенная пошлина - это денежный сбор, взимаемый таможенными органами с плательщика за ввоз и вывоз товара (продукции) через таможенную границу государства. Внутригосударственная пошлина - это денежная плата, взимаемая с физических и юридических лиц за совершение действий имеющих юридическое значение.

Экономическое содержание налогов

Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образуют налоговую систему государства.

В настоящее время сложилось несколько подходов к определению понятия налоговой системы. Так, согласно первому, налоговая система - это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

В соответствии с другим подходом, налоговая система - это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.

Также налоговая система рассматривается как совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

И.М. Александров рассматривает налоговую систему как совокупность и структура различных видов налогов, в построении и методах, исчисления которых реализуются определенные требования и принципы налогообложения.

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

На наш взгляд, наиболее полным и точным является первое определение налоговой системы, которое и будет взято за основу в данной работе.

Цель налоговой системы:

создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах,

создание условий для осуществления внешнеэкономической деятельности и т.д.

Роль и функции системы налогообложения

В экономической литературе функции обычно рассматриваются по отношению к налогу как таковому. Данная трактовка некорректна с методологических позиций, поскольку налог как экономическая категория - сугубо теоретическая субстанция, вырабатываемая сознанием для представления о движении перераспределяемой стоимости при формировании фонда общегосударственных ресурсов. Экономическая категория как таковая не выполняет определённых функций. В ней заложен экономический потенциал, т.е. общественное предназначение - выражать ту или иную совокупность воспроизводственных отношений. Теоретически потенциал налога как экономической категории реализует система налогообложения, которой и свойственны определённые функции. Данная совокупность отношений является также теоретизируемой областью научных знаний, однако, эта теория, основывающаяся на умозаключениях о закономерностях воспроизводственных процессов. Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы.

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное - наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ - от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории "налогообложение", то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Базовую основу функционального проявления системы налогообложения составляют функции финансов как всеобщей экономической категории распределения. Общепризнанными являются две функции: распределительная и контрольная. В рамках каждой из них формируется особая функциональная специализация налоговых отношений. Это составляет отправную методологическую основу для формулировки налоговых функций. Функции системы налогообложения - это, прежде всего теоретическое предположение о том, что в данных функциях проявится общественное предназначение налога как такового: обеспечивать доходы государства без ущерба развитию бизнеса.

В числе налоговых функций учёные обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую. Эти функции приводят как в полном, вышеназванном перечне, так и в компоновке отдельных из них. Из числа налоговых функций сразу же следует исключить экономическую функцию. Налогообложение - экономическая категория сама по себе. Формы её практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, её роль также определяется экономическими параметрами. Конечные цели налогообложения - обеспечить социально-экономические функции государства не в ущерб корпоративным и личным экономическим интересам. Следовательно, наделение налога экономической функцией есть простая тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Анализу содержательности трактовок функций системы налогообложения может способствовать рассмотрение позиций российских учёных, которые постоянно обращаются к исследованиям теоретических и практических проблем налогообложения. Л.П. Окунева даёт чёткую трактовку налоговых функций: фискальной и распределительной. Неоднозначной по сравнению с названными функциями является позиция Д.Г. Черника "Функции налога - это проявление его сущности в действии, способ выражения его свойств". Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное предназначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, её полнота и глубина в известной мере от налоговой дисциплины. Суть её в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объёме уплачивали установленные законодательством налоги.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитала необходимым активно участвовать в организации хозяйственной жизни, в стране появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании стимулирующая подфункция, а также подфункция воспроизводственного назначения".

1.2 Принципы построения налоговой системы

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725-1793) в его знаменитом труде "Исследование о природе и причинах богатства народов" (1776 г.). Он выделил пять принципов, названных впоследствии "Декларацией прав плательщика":

§Налоги не должны быть чрезмерно обременительны.

§Они должны быть понятны налогоплательщикам.

§Каждый налогоплательщик должен знать, какую сумму и в какой срок он должен оплатить и почему.

§Налоги должны быть справедливыми, и при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги.

§Государство должно уметь собирать налоги, не расходуя на это слишком большие средства.

Сегодня эти постулаты называют классическими принципами налогообложения. Реализация этих принципов и в настоящее время остается приоритетной задачей налогового законодательства.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующие:

Экономическая эффективность - налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

Определенность налогообложения - налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

Справедливость налогообложения - этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

Простота налогообложения и низкий уровень издержек по взиманию налогов - налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой.

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков - каждое лицо должно уплачивать законно установленные налоги и сборы;

) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности - налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

) принцип недопустимости создания препятствий реализации гражданами своих конституционных прав - недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

) принцип единства экономического пространства - не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещённой законом экономической деятельности физических лиц и организаций;

) принцип определённости правил налогообложения - при установлении налогов должны быть определены все элементы налогообложения; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика - все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора.

В экономической литературе встречается и ряд других организационных принципов налогообложения, которые носят объективный характер. К ним можно отнести:

) принцип подвижности (эластичности) - суть его заключается в том, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями государства;

) принцип стабильности - этот принцип предполагает постоянство налоговой системы, что важно для субъектов налоговых отношений (для государства при формировании доходной части бюджета, а для плательщиков - при планировании своих доходов, в том числе налоговом планировании);

) принцип исчерпывающего перечня региональных и местных налогов - суть его заключается в исключении возможности установления и введения дополнительных налогов субъектами РФ и органами местного самоуправления.

В мировой практике имеет место использование и ряда других принципов налогообложения, к которым можно отнести принцип доступности и открытости информации по налогообложению; принцип презумпции невиновности; принцип стабильности налогового законодательства; принцип создания максимального удобства для налогоплательщиков; принцип обложения чистых доходов налогоплательщика и др.

Глава 2. Оценка современной налоговой системы России

2.1 Особенности современной налоговой системы РФ

Перечислим основные особенности, характеризующие современную систему регулирования налогообложения в РФ:

Первое. Налоговый кодекс РФ установил закрытый перечень налогов и сборов, который может быть изменен или дополнен только законом, принятым Федеральным Собранием. До этого, в силу Указа Президента РФ № 2268 от 22.12.1993 г., законодательные (представительные) органы власти субъектов Федерации (включая и органы местного самоуправления) имели право вводить на своей территории практически любые налоги, сверх включенных в установленный перечень. Ранее органам национально-государственных и территориально-административных образований предоставлялось также право вводить дополнительные льготы по федеральным налогам (в пределах сумм, зачисляемых в их бюджеты); с 1 января 1999 г. эта норма утратила свою силу.

Второе. В главах, определяющих конкретные режимы налогообложения, представлены как отдельные самостоятельные налоги, так и группы налогов одинакового или близкого типа (например, акцизы (в главе "Акцизы", пошлины (в главе "Государственная пошлина"), налоги на отдельные виды доходов (в главе "Налог на доходы физических лиц"), и т.д.). При этом для целей классификации налогов применен административно-территориальный принцип (налога на уровне федерации, регионов и местных органов власти) - вместо экономического или фискально-правового.

Третье. С принятием Налогового кодекса приказы, инструкции и методические указания, издаваемые налоговыми органами, не относятся к актам законодательства о налогах и сборах, и для налогоплательщиком имеют не более, чем рекомендательную силу. Кроме того, с вхождением Федеральной налоговой службы в систему Министерства финансов РФ и функции по разъяснению законодательных актов по налогообложению также переданы финансовым органам.

Четвертое. Таможенные пошлины в РФ выведены из категории "налогов", их сбор (как и иных таможенных платежей) регулируется особым таможенным законодательством (Таможенный кодекс, закон о таможенном тарифе). Соответственно, и таможенные органы утратили статус налоговых органов (хотя в их функции по-прежнему вменяется взимание, кроме таможенных пошлин, также и таких налогов (при импорте товаров и услуг), как НДС и акцизы).

Пятое. Согласно новому Налоговому кодексу РФ у налоговых органов изъята функция сбора налогов (оставлена только функция контроля за уплатой налогов), налоговые платежи должны поступать непосредственно на бюджетные счета казначейства (или местных органов власти), хотя последние, и не наделены правами налоговых органов.

Глава 3. Основные направления развития налоговой системы Российской Федерации

3.1 Проблемы и ограничения развития современной налоговой системы

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Эффективное налогообложение, возможно, обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективность налогообложения заключается в следующем:

для государства - в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

для хозяйствующих субъектов - в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

для населения - в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.

Доходы федерального бюджета за январь-март 2010 года, по предварительным данным Минфина России, составили 1 929,9 млрд. рублей или 23,1 % ВВП, что на 0,7 п. п. ВВП ниже величины за аналогичный период 2009 года.

Общий объем налоговых и других платежей, администрируемых ФНС России, составил 934,2 млрд. рублей в 2012 году или 10,9% ВВП, что полностью соответствует показателю доходов, администрируемых ФНС России, в процентах ВВП в 2013 году. Доходы, администрируемые ФТС России, поступили по итогам января-марта 2012 года в объеме 655,0 млрд. рублей или 8,0% ВВП (11,3% ВВП в 2010 году). Доходы, администрируемые другими администраторами, за отчетный период 2012 года составили 340,7 млрд. рублей, или 4,1 % ВВП (1,6% ВВП).

Поступление доходов в январе-марте составило 25,8% от объема доходов федерального бюджета, учтенного при разработке поправок в закон о федеральном бюджете на 2012 год и плановый период 2013 и 2014 годов. К наиболее существенным факторам, оказавшим негативное влияние на доходы федерального бюджета, прежде всего, относится падение мировых цен на энергоносители на фоне снижения физобъемов добычи и экспорта нефти и газа. Цена нефти марки Urals в январе-марте 2012 года снизилась более чем в 2 раза по сравнению с аналогичным показателем прошлого года и составила 43,0 доллара за баррель. Наряду с этим произошло существенное снижение импорта. Налоговые реформы, связанные со снижением налоговой нагрузки, в частности, сокращение федеральной ставки налога на прибыль, вступившие в силу в 2012 году также способствовали сокращению доходов федерального бюджета в первом квартале 2012 года.

С учетом исполнения бюджета по доходам и расходам дефицит федерального бюджета в январе-марте 2012 года составил - 50,5 млрд. рублей или - 0,6% ВВП (в аналогичном периоде прошлого года 600,0 млрд. рублей или 6,7% ВВП).

В январе-марте 2012 значительный объем поступлений, согласно предварительным данным Минфина России, обеспечили "другие федеральные органы" - 340,7 млрд. рублей, что составляет 19,7% от общего объема доходов, поступивших за этот период. Основную их часть составляет процентный доход за пользование денежными средствами, размещенными на счетах в иностранной валюте, открытых в Центральном Банке Российской Федерации для учета средств Резервного фонда и Фонда национального благосостояния, в сумме 205,1 и 66,0 млрд. рублей соответственно. Без учета указанных средств, поступление доходов по прочим администраторам в январе-марте 2012 года составили 104.7 млрд. рублей, что ниже доходов за январь-февраль 2011 года на 44,7 млрд. рублей.

При формировании проекта бюджета учитывалось налоговое законодательство, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство Российской Федерации о налогах и сборах.

3.2 Перспективы развития налоговой системы РФ

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг. Такой приоритет определен в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года, которая была разработана Минэкономразвития и одобрена Распоряжением Правительства РФ от 17.11.2008 г. № 1662-р. В ней определено, что основным стратегическим направлением в сфере налоговой политики является усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном выполнении фискальной функции.

Налог на прибыль организаций:

В среднесрочной перспективе должны быть приняты дополнительные меры в области совершенствования налогообложения прибыли, а именно:

в рамках проведения амортизационной политики предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы и определению норм амортизации для этих групп;

требуют изменений нормы, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний;

требует решения вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций;

требуется установить в НК правила налогообложения налогом на прибыль организаций операций с ценными бумагами, в частности: правила определения налоговой базы при совершении договоров займа; правила налогообложения дивидендов, процентов и иного распределения по ценным бумагам, полученных заемщиком; правила налогообложения с операциями РЕПО;

предлагается разработать подходы к решению отдельных вопросов налогообложения налогом на прибыль организаций розничной и мелкооптовой торговли. В частности, предполагается: установить общий предельный размер товарных потерь, возникающих при оказании услуг в области розничной торговли; предоставить возможность уменьшения налоговой базы по налогу на прибыль для организаций торговли с открытым доступом покупателей к товарам на сумму товарных потерь от недостачи товаров по неустановленным причинам, выявленных по результатам инвентаризации;

планируется усовершенствовать механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов. Предлагается исключить норму (п.5 ст.261 НК), в соответствии с которой налогоплательщики не включают в состав расходов для целей налогообложения расходы на безрезультатные работы по освоению природных ресурсов;

необходимо уточнить порядок налогообложения прибыли налогоплательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств (ст.275.1 НК);

в рамках сближения бухгалтерского и налогового учета предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте.

Совершенствование НДС

В плановом периоде предполагается продолжить работу по совершенствованию НДС, с тем, чтобы этот налог, оставаясь одним из наиболее важных источников доходов бюджета, не являлся слишком обременительным для налогоплательщиков с точки зрения администрирования. По совершенствованию налогового законодательства предлагается решить следующие проблемы:

необходимо продолжить работу по оптимизации перечня документов, подтверждающих обоснованность применения нулевой ставки;

необходимо уточнить порядок ведения раздельного учета для целей НДС организациями, осуществляющими клиринговую деятельность (клиринговыми организациями) на рынке ценных бумаг, деятельность по определению (сверке) обязательств из заключаемых на биржах (организаторах торговли) гражданско-правовых договоров, предметом которых является товар или иностранная валюта, финансовых инструментов срочных сделок, а также обеспечению и (или) контролю их исполнения;

целесообразно внесение изменений в порядок оформления счетов-фактур, а также решение вопроса о возможности оформления счетов-фактур с отрицательными показателями (кредит-счетов) с целью урегулирования порядка применения налоговых вычетов;

требуется разработать порядок взаимодействия хозяйствующих субъектов, налоговых органов, операторов электронного документооборота счетов-фактур в рамках электронного документооборота счетов-фактур по телекоммуникационным каналам связи.

Совершенствование акцизного налогообложения

В ближайшее время планируется внести ряд поправок, направленных на уточнение действующего порядка налогообложения с целью повышения его эффективности, а именно:

установить единую дату уплаты акцизов по всем видам подакцизных товаров - не позднее 25-го числа месяца, следующего за отчетным месяцем;

уточнить действующий порядок исчисления и уплаты акцизов, указав, что суммы акциза, уплаченные при приобретении подакцизных товаров, использованных в качестве сырья, принимаются к вычету только в том случае, если использование этого сырья предусмотрено ГОСТ, рецептурами и другой нормативно-технической документацией, согласованной с соответствующим федеральным органом исполнительной власти;

уточнить нормы, регламентирующие представление банковской гарантии (поручительства банка), при осуществлении налогоплательщиками реализации подакцизных товаров на экспорт;

уточнить порядок возмещения (путем зачета или возврата) суммы превышения налоговых вычетов над исчисленной суммой акциза, а также порядок возмещения акцизов (подтверждения правомерности освобождения от уплаты акцизов) при экспорте подакцизных товаров;

осуществлять ежегодную индексацию ставок акцизов с учетом реально складывающейся экономической ситуации.

Налог на доходы физических лиц

В плановом периоде в порядок налогообложения доходов физических лиц (НДФЛ) предполагается внести следующие изменения:

предполагается упрощение порядка заполнения налоговой декларации;

в целях соответствия текущей экономической ситуации требуется индексация предельных размеров суточных, облагаемых НДФЛ, в соответствии с прогнозным значением инфляции, а также курса рубля к основным мировым валютам;

в среднесрочной перспективе необходимо уточнить определение налогового резидентства физических лиц, целесообразно предоставление возможности определения налогового резидентства на основании центра жизненных интересов физического лица;

в рамках концепции создания в РФ международного финансового центра предполагается внести целый ряд изменений в законодательство о налогах и сборах в части уплаты НДФЛ, направленных на оптимизацию порядка налогообложения при совершении операций с ценными бумагами и финансовыми инструментами срочных сделок, в частности:

введение налогового вычета в размере до 1 млн рублей при реализации ценных бумаг российских эмитентов, обращающихся на российских биржах, при условии, что указанные ценные бумаги находились в собственности налогоплательщика более 1 года;

введение возможности переноса на будущее убытков физических лиц, полученных в результате совершения операций с ценными бумагами;

закрепление в НК порядка налогообложения физических лиц при осуществлении ими сделок РЕПО и осуществлении займа ценными бумагами (по аналогии с организациями);

Введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц

Для введения налога на недвижимость необходима разработка и принятие:

федерального закона, устанавливающего общие принципы проведения кадастровой оценки объектов недвижимости и требования к оценщикам, привлекаемым к государственной кадастровой оценке объектов недвижимости, а также определяющего порядок утверждения результатов кадастровой оценки и досудебного урегулирования споров о результатах проведения государственной кадастровой оценки объектов недвижимости;

методики кадастровой оценки недвижимости, методики проверки результатов кадастровой оценки недвижимости, проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

С включением в НК главы, регулирующей налогообложение недвижимости, этот налог может быть введен в тех субъектах РФ, где проведен кадастровый учет объектов недвижимости и утверждены результаты кадастровой оценки объектов недвижимости.

Совершенствование водного налога

В целях стимулирования рационального использования водных объектов хозяйствующими субъектами необходимы следующие изменения:

требуется индексация ставок водного налога, которую с учетом общеэкономической ситуации целесообразно осуществлять не ранее 2011 года.;

В рамках совершенствования налога на имущество организаций будет рассмотрен вопрос о целесообразности временного освобождения от налога на имущество организаций вновь вводимых объектов транспортной инфраструктуры, строительство которых осуществлялось, в том числе, за счет средств федерального бюджета.

В целях повышения доходов региональных бюджетов предполагается с 2010 года увеличить базовые ставки транспортного налога и предоставить право органам власти субъектов РФ устанавливать ставки налога в зависимости от года выпуска транспортного средства, а также его экологического класса.

Специальные налоговые режимы

В целях придания специальным налоговым режимам стимулирующего характера и возможности их применения исключительно представителями малого предпринимательства предлагаются следующие мероприятия:

в целях снижения налоговой нагрузки на экономических агентов в условиях экономического кризиса и с учетом замены единого социального налога на страховые взносы, предлагается повысить, начиная с 2010 года сроком на 3 года, порог предельной величины доходов, позволяющей организации (индивидуальному предпринимателю) применять упрощенную систему налогообложения, до 60 млн рублей в год;

продолжится работа по регламентированию применения упрощенной системы налогообложения на основе патента;

будет продолжена работа по уточнению перечня видов предпринимательской деятельности, которые могут быть переведены на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, а также физических показателей, используемых для исчисления этого налога;

предполагается систематическое (один раз в три года) внесение изменений в установленные НК максимальные размеры базовой доходности. При введении данного порядка корректировки базовой доходности будет отменено применение устанавливаемого на каждый календарный год корректирующего коэффициента базовой доходности К1.

Совершенствование порядка изменения срока уплаты налогов

В целях обеспечения более широких масштабов использования отсрочки (рассрочки), инвестиционного налогового кредита и уточнения действующих правил изменения сроков уплаты налогов и сборов предлагается внести следующие изменения:

помимо перечисленных в настоящее время в статье 64 НК оснований предоставления отсрочки (рассрочки) предлагается предусмотреть и иные основания, не устанавливая их исчерпывающего перечня;

следует уточнить такое основание для предоставления отсрочки (рассрочки) по уплате налога, как "задержка заинтересованному лицу финансирования из бюджета", "недофинансирование";

в целях более широкой практики использования инвестиционного налогового кредита представляется целесообразным увеличение размера инвестиционного налогового кредита, предоставляемого заинтересованной организации при проведении этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, с 30% до 100% стоимости приобретенного заинтересованной организацией оборудования;

в целях повышения оперативности принятия решений предлагается уполномочить руководителей налоговых органов по субъектам РФ предоставлять отсрочки по уплате налога на небольшие сроки (до 1 месяца) в пределах одного финансового года.

Заключение

В курсовой работе исследовалась тема "Современная налоговая система РФ, проблемы ее совершенствования". Исходя из проделанной работы, можно сделать следующие выводы:

Налоги одна из древнейших финансовых категорий. Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер. Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач.

Налоговая система - это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

Цель налоговой системы: создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем; создание условий для осуществления внешнеэкономической деятельности и т.д. Роль системы налогообложения - проявляется при перераспределении совокупного дохода общества (корпоративных и индивидуальных доходов) через функции системы налогообложения.

Впервые принципы налогообложения были сформулированы в XVIII в. Адамом Смитом. Сегодня эти постулаты называют классическими принципами налогообложения.

Система налогообложения Российской Федерации базируется на следующих принципах: принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков; принцип недискриминации; принцип недопустимости создания препятствий реализации гражданами своих конституционных прав; принцип единства экономического пространства; принцип определённости правил налогообложения; принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика.

Согласно Налоговому кодексу РФ (ст.13-15) налоги и сборы в России подразделяются на федеральные, региональные, местные и специальные налоговые режимы.

В январе-августе 2012г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 3521,9 млрд. рублей (87,0% от общей суммы налоговых доходов), региональных - 338,7 млрд. рублей (8,4%), местных налогов и сборов - 70,0 млрд. рублей (1,7%), налогов со специальным налоговым режимом - 119,1 млрд. рублей (2,9%).

В консолидированный бюджет Российской Федерации в январе-августе 2009г. поступило налогов, сборов и иных обязательных платежей на сумму 4052,7 млрд. рублей, что на 28,4% меньше, чем за соответствующий период предыдущего года. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2012г. обеспечили поступления налога на доходы физических лиц - 26,0%, налога на прибыль организаций - 20,6%, налога на добавленную стоимость на товары, реализуемые на территории Российской Федерации - 19,1%, налога на добычу полезных ископаемых - 15,1%.

Говоря о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования - налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования.

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Помимо этого планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям - совершенствования: налога на прибыль организаций, ндс, акцизного налогообложения, налога на доходы физических лиц, введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц, налога на добычу полезных ископаемых (ндпи), взимаемый при добыче углеводородного сырья (нефти и природного газа), налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых, совершенствование водного налога, специальные налоговые режимы, совершенствование порядка изменения срока уплаты налогов, урегулирование вопросов налогообложения организаций, осуществляющих строительство транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей, налогообложение некоммерческих организаций

В среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

Список литературы

1.Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. - М.: Маркетинг, 2010. - 39 с.

2.Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31.07.1998 г. N 146-ФЗ и часть вторая от 05.08.2000 г. N 117-ФЗ (НК РФ) (с изм. и доп. от 19.07.2009 N 195-ФЗ г.).

3.Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010-2012 годах //

Сайт Консультант + http://base. consultant.ru/

Концепция долгосрочного социально-экономического развития РФ на период до 2020 года // Сайт Консультант + http://base. consultant.ru/

Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 - Экономика и другим экономическим специальностям - М.: ИНФРА-М, 2009. - 637 с.

Анализ налоговой реформы в России // Инвестиции в России. - 2010. - № 4. - с.48

Абрамов М.Д. Кризис и налоги // ЭКО. - 20011. - № 12. - С.14-24.

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. - 2010. - № 9. - С.51

Боброва А.В. Концептуальная модель структуры налоговой системы // Экономическая наука современной России. - 2010. - № 2. - с.21-32

Григорьев К.С. Эффективность налоговой системы РФ на современном этапе // Экономика. - 2009. - № 4. - С.16-18.

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Введение

Глава 1. Налоговая система как инструмент регулирования социально-экономических процессов

1.1 Налоговая система понятие, цели, содержание, роль

1.2 Принципы построения налоговой системы

Глава 2. Оценка современной налоговой системы России

Глава 3. Основные направления развития налоговой системы Российской Федерации

Заключение

Список литературы

В соответствии с другим подходом, налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.

Также налоговая система рассматривается как совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства .

И.М. Александров рассматривает налоговую систему как совокупность и структура различных видов налогов, в построении и методах, исчисления которых реализуются определенные требования и принципы налогообложения .

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

На наш взгляд, наиболее полным и точным является первое определение налоговой системы, которое и будет взято за основу в данной работе.

Цель налоговой системы:

Создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах,

Создание условий для осуществления внешнеэкономической деятельности и т.д.

Роль и функции системы налогообложения

В экономической литературе функции обычно рассматриваются по отношению к налогу как таковому. Данная трактовка некорректна с методологических позиций, поскольку налог как экономическая категория – сугубо теоретическая субстанция, вырабатываемая сознанием для представления о движении перераспределяемой стоимости при формировании фонда общегосударственных ресурсов. Экономическая категория как таковая не выполняет определённых функций. В ней заложен экономический потенциал, т.е. общественное предназначение – выражать ту или иную совокупность воспроизводственных отношений. Теоретически потенциал налога как экономической категории реализует система налогообложения, которой и свойственны определённые функции. Данная совокупность отношений является также теоретизируемой областью научных знаний, однако, эта теория, основывающаяся на умозаключениях о закономерностях воспроизводственных процессов. Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. Эта роль зависит от объективных и субъективных факторов, что отражено на рис. 1 .

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное – наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ – от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории «налогообложение», то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Базовую основу функционального проявления системы налогообложения составляют функции финансов как всеобщей экономической категории распределения. Общепризнанными являются две функции: распределительная и контрольная. В рамках каждой из них формируется особая функциональная специализация налоговых отношений. Это составляет отправную методологическую основу для формулировки налоговых функций. Функции системы налогообложения – это, прежде всего теоретическое предположение о том, что в данных функциях проявится общественное предназначение налога как такового: обеспечивать доходы государства без ущерба развитию бизнеса.

Однако теоретическое определение функций ещё не означает, что именно в заданном ими направлении будет действовать принятая в законе налоговая система. Функциональную ёмкость системы налогообложения, принимаемой в законе конкретной страны, задаёт не только наука, но и практика.

В числе налоговых функций учёные обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую. Эти функции приводят как в полном, вышеназванном перечне, так и в компоновке отдельных из них. Из числа налоговых функций сразу же следует исключить экономическую функцию. Налогообложение – экономическая категория сама по себе. Формы её практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, её роль также определяется экономическими параметрами. Конечные цели налогообложения – обеспечить социально-экономические функции государства не в ущерб корпоративным и личным экономическим интересам. Следовательно, наделение налога экономической функцией есть простая тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Анализу содержательности трактовок функций системы налогообложения может способствовать рассмотрение позиций российских учёных, которые постоянно обращаются к исследованиям теоретических и практических проблем налогообложения. Л.П.Окунева даёт чёткую трактовку налоговых функций: фискальной и распределительной . Неоднозначной по сравнению с названными функциями является позиция Д.Г. Черника «Функции налога – это проявление его сущности в действии, способ выражения его свойств» . Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное предназначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, её полнота и глубина в известной мере от налоговой дисциплины. Суть её в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объёме уплачивали установленные законодательством налоги.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитала необходимым активно участвовать в организации хозяйственной жизни, в стране появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании стимулирующая подфункция, а также подфункция воспроизводственного назначения».

Функциональное предназначение системы налогообложения в целом должно распространяться на все его практические формы, если следовать фундаментальным принципам налогообложения и исходить сущностного содержания экономических категорий «налог» и «налогообложение». Однако набор конкретных налоговых форм (видов налогов и условий управления ими) при разработке налоговой концепции должен быть сориентирован на главную цель – равномерное разложение фискальной и регулирующей нагрузки между плательщиками и территориями. Иными словами, между группами прямых и косвенных налогов должно быть установлено максимально возможное равновесие. Косвенные налоги преследуют фискальные цели, а прямые налоги – стимулирующие цели. Более того, функционирование каждого вида налога должно быть организовано (организовать – значит определить в законе экономически обоснованную налоговую концепцию в рамках конкретного налога и обеспечить ей соответствующее методическое оформление в инструктивных положениях к закону), так, чтобы обеспечивалось относительное равновесие фискальной и регулирующей налоговых функций. Это достигается установлением оптимального соотношения прямых и косвенных налогов.

налоговая система бюджет поступление

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725-1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.). Он выделил пять принципов, названных впоследствии «Декларацией прав плательщика» :

Налоги не должны быть чрезмерно обременительны.

Они должны быть понятны налогоплательщикам.

Каждый налогоплательщик должен знать, какую сумму и в какой срок он должен оплатить и почему.

Налоги должны быть справедливыми, и при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги.

Государство должно уметь собирать налоги, не расходуя на это слишком большие средства.

Сегодня эти постулаты называют классическими принципами налогообложения.Реализация этих принципов и в настоящее время остается приоритетной задачей налогового законодательства.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующие:

Экономическая эффективность - налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

Определенность налогообложения - налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

Справедливость налогообложения - этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

Простота налогообложения и низкий уровень издержек по взиманию налогов - налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой.

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

1) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков – каждое лицо должно уплачивать законно установленные налоги и сборы;

2) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности – налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

3) принцип недопустимости создания препятствий реализации гражданами своих конституционных прав – недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

4) принцип единства экономического пространства – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещённой законом экономической деятельности физических лиц и организаций;

5) принцип определённости правил налогообложения – при установлении налогов должны быть определены все элементы налогообложения; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

6) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора.

В экономической литературе встречается и ряд других организационных принципов налогообложения, которые носят объективный характер. К ним можно отнести:

1) принцип подвижности (эластичности) – суть его заключается в том, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями государства;

2) принцип стабильности – этот принцип предполагает постоянство налоговой системы, что важно для субъектов налоговых отношений (для государства при формировании доходной части бюджета, а для плательщиков – при планировании своих доходов, в том числе налоговом планировании);

3) принцип исчерпывающего перечня региональных и местных налогов – суть его заключается в исключении возможности установления и введения дополнительных налогов субъектами РФ и органами местного самоуправления.

В мировой практике имеет место использование и ряда других принципов налогообложения, к которым можно отнести принцип доступности и открытости информации по налогообложению; принцип презумпции невиновности; принцип стабильности налогового законодательства; принцип создания максимального удобства для налогоплательщиков; принцип обложения чистых доходов налогоплательщика и др.

Глава 2. Оценка современной налоговой системы России

2.1 Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в январе-августе 2009г.

Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные и местные. Структуру налоговой системы РФ см.(приложение № 1).

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации. В настоящее время к федеральным налогам и сборам относятся:

Налог на добавленную стоимость;

Налог на доходы физических лиц;

Единый социальный налог;

Налог на прибыль организаций;

Налог на добычу полезных ископаемых;

Водный налог;

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и сборах и обязательны к уплате на территориях соответствующих субъектов РФ. В настоящее время к региональным налогам относятся:

Налог на имущество организаций;

Налог на игорный бизнес;

Транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. В настоящее время к местным налогам относятся:

Земельный налог;

Налог на имущество физических лиц.

Специальные налоговые режимы:

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

Упрощенная система налогообложения;

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

Система налогообложения при выполнении соглашений о разделе продукции.

Федеральные, региональные и местные налоги и сборы отменяются только НК РФ. Не могут устанавливаться федеральные, региональные и местные налоги и сборы, не предусмотренные НК РФ.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-августе 2009г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 4052,7 млрд.рублей, что на 28,4% меньше, чем за соответствующий период предыдущего года. В августе 2009г. поступления в консолидированный бюджет составили 477,5 млрд.рублей и сократились по сравнению с предыдущим месяцем на 31,8% см. табл. 1 .

Таблица 1

Поступление налогов, сборов и иных обязательных платежей

в консолидированный бюджет Российской Федерации по видам

млрд. рублей

Январь-август |

январю-августу 2008г. |

|||||

консолиди- рованный бюджет |

в том числе | консолиди- рованный бюджет |

в том числе | |||

феде- ральный бюджет |

консолиди-

|

феде- ральный бюджет |

консолиди- рованные бюджеты субъектов Российской Федерации |

|||

| Всего | 4052,7 | 1572,5 | 2480,1 | 71,6 | 59,4 | 82,4 |

|

налог на прибыль организаций |

833,6 | 134,2 | 699,4 | 45,6 | 24,6 | 54,5 |

| 1052,7 | - | 1052,7 | 99,4 | - | 99,4 | |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 773,4 | 773,4 | - | 94,3 | 94,3 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 212,5 | 52,0 | 160,5 | 103,4 | 64,4 | 128,7 |

| налоги на имущество | 408,2 | - | 408,2 | 116,1 | - | 116,1 |

| 630,1 | 586,3 | 43,8 | 50,8 | 50,2 | 60,3 | |

| 613,6 | 571,2 | 42,4 | 50,4 | 49,8 | 59,4 | |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 1,6 | 0,7 | 0,8 | 55,3 | 127,4 | 36,8 |

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2009г. обеспечили поступления налога на доходы физических лиц - 26,0%, налога на прибыль организаций - 20,6%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 19,1%, налога на добычу полезных ископаемых - 15,1% см рис 2 .

Рисунок 2. Структура поступивших налогов и иных обязательных платежей в бюджет РФ

Поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в январе-августе 2009г. составило 833,6 млрд.рублей и сократилось по сравнению с соответствующим периодом предыдущего года на 54,4%. В общей сумме поступлений по данному налогу в январе-августе 2009г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, снизилась по сравнению с соответствующим периодом предыдущего года на 2,6 процентного пункта и составила 94,1%, доля налога с доходов, полученных в виде дивидендов, увеличилась на 2,1 процентного пункта и составила 4,9%. В августе 2009г. поступление налога на прибыль организаций составило 75,3 млрд.рублей и сократилось по сравнению с предыдущим месяцем на 41,9% см. табл. 2 .

Таблица 2

Поступление налога на прибыль организаций

Январь-август |

Справочно январь-август 2008г. |

|||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | феде- ральный бюджет |

консоли-

|

млрд. рублей | в % к итогу | феде- ральный бюджет |

консоли- дированные бюджеты субъектов Российской Федерации |

|

| Всего | 833,6 | 100 | 134,2 | 699,4 | 1827,0 | 100 | 544,5 | 1282,5 |

|

зачисляемый в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам |

784,3 | 94,1 | 85,6 | 698,7 | 1766,9 | 96,7 | 487,9 | 1279,0 |

| с доходов, полученных в виде дивидендов | 40,5 | 4,9 | 40,5 | - | 50,3 | 2,8 | 50,3 | - |

| с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 7,9 | 0,9 | 7,9 | - | 5,5 | 0,3 | 5,5 | - |

В январе-августе 2009г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 1052,7 млрд.рублей налога на доходы физических лиц, что на 0,6% меньше, чем за соответствующий период предыдущего года. В августе 2009г. поступление налога на доходы физических лиц составило 120,9 млрд.рублей, что на 37,1% меньше, чем в предыдущем месяце см. табл.3 .

Таблица 3

Поступление налога на доходы физических лиц

Январь-август |

Справочно январь-август 2008г. |

|||

млрд. рублей |

итогу |

млрд. рублей |

итогу |

|

| Всего | 1052,7 | 100 | 1059,1 | 100 |

|

с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

27,7 | 2,6 | 23,9 | 2,3 |

| с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций | 0,2 | 0,0 | 0,1 | 0,0 |

| с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации | 1014,0 | 96,3 | 1023,2 | 96,6 |

| с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации | 9,0 | 0,9 | 9,3 | 0,9 |

| с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств | 1,8 | 0,2 | 2,6 | 0,2 |

В январе-августе 2009г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 212,5 млрд.рублей, что на 3,4% больше по сравнению с соответствующим периодом предыдущего года. Основную часть поступлений (84,9%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на табачную продукцию и автомобильный бензин увеличилась по сравнению с соответствующим периодом предыдущего года соответственно на 4,1 и 0,7 процентного пункта, на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и акцизам на дизельное топливо - снизилась соответственно на 2,5 и 1,1 процентного пункта. В августе 2009г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 29,9 млрд.рублей, что на 4,3% больше по сравнению с предыдущим месяцем см. табл. 4 .

Таблица 4

Поступление акцизов по подакцизным товарам (продукции),

производимым на территории Российской Федерации

Январь-август |

Справочно январь-август 2008г. |

|||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | феде- ральный бюджет |

консоли- дированные бюджеты субъектов Российской Федерации |

млрд. рублей | в % к итогу | феде- ральный бюджет |

консоли- дированные бюджеты субъектов Российской Федерации |

|

| Всего | 212,5 | 100 | 52,0 | 160,5 | 205,4 | 100 | 80,7 | 124,7 |

из них на: |

2,9 | 1,3 | 1,5 | 1,4 | 4,1 | 2,0 | 2,1 | 2,0 |

| табачную продукцию | 50,2 | 23,6 | 50,2 | - | 40,0 | 19,5 | 40,0 | - |

| автомобильный бензин | 71,2 | 33,5 | - | 71,2 | 67,5 | 32,8 | 27,0 | 40,5 |

| 1,3 | 0,6 | 1,3 | - | 2,1 | 1,0 | 2,1 | - | |

| дизельное топливо | 20,6 | 9,7 | - | 20,6 | 22,1 | 10,8 | 8,8 | 13,3 |

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 0,8 | 0,4 | - | 0,8 | 1,0 | 0,5 | 0,4 | 0,6 |

| вина | 2,8 | 1,3 | - | 2,8 | 3,0 | 1,5 | - | 3,0 |

| пиво | 20,1 | 9,5 | - | 20,1 | 19,3 | 9,4 | - | 19,3 |

| 38,5 | 18,1 | - | 38,5 | 42,3 | 20,6 | - | 42,3 | |

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) | 0,8 | 0,4 | - | 0,8 | 0,8 | 0,4 | - | 0,8 |

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) | 1,9 | 0,9 | - | 1,9 | 2,2 | 1,1 | - | 2,2 |

В январе-августе 2009г. поступление налога на добычу полезных ископаемых составило 613,6 млрд.рублей, снизившись по сравнению с соответствующим периодом предыдущего года на 49,6%. Доля поступлений налога на добычу нефти составила 87,7% и снизилась по сравнению с соответствующим периодом предыдущего года на 4,7 процентного пункта. Доля налога на добычу газа горючего природного увеличилась на 2,7 процентного пункта, составив 7,9%. В августе 2009г. поступление налога на добычу полезных ископаемых составило 99,8 млрд.рублей, что на 1,5% меньше по сравнению с предыдущим месяцем см. табл. 5 .

Таблица 5

Поступление налога на добычу полезных ископаемых млрд.рублей

Январь-август |

Справочно январь-август 2008г. |

|||||

консолиди- рованный бюджет |

в том числе | консолиди- рованный бюджет |

в том числе | |||

феде- ральный бюджет |

консоли- дированные бюджеты субъектов Российской Федерации |

феде- ральный бюджет |

консоли- дированные бюджеты субъектов Российской Федерации |

|||

| Всего | 613,6 | 571,2 | 42,4 | 1217,9 | 1146,4 | 71,5 |

| 538,3 | 511,3 | 26,9 | 1125,9 | 1069,6 | 56,3 | |

| газ горючий природный | 48,5 | 48,5 | - | 63,0 | 63,0 | - |

| газовый конденсат | 4,1 | 3,9 | 0,2 | 6,0 | 5,7 | 0,3 |

| прочие полезные ископаемые | 22,7 | 7,3 | 15,3 | 23,0 | 8,1 | 14,9 |

В январе-августе 2009г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 1377,0 млрд.рублей (с учетом погашения задолженности в государственные внебюджетные фонды) и возросло по сравнению с соответствующим периодом предыдущего года на 1,6%.

В августе 2009г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 158,9 млрд. рублей и сократилось по сравнению с предыдущим месяцем на 16,1% см. табл. 6 .

Таблица 6

Поступление единого социального налога и страховых взносов

на обязательное пенсионное страхование

Январь-август |

Справочно январь-август 2008г. |

|||

млрд. рублей |

удельный вес в общей сумме поступлений, |

млрд. рублей |

удельный вес в общей сумме поступлений, |

|

| Всего | 1377,0 | 100 | 1355,0 | 100 |

|

единый социальный налог |

540,8 | 39,3 | 534,7 | 39,5 |

в том числе зачисляемый в: федеральный бюджет |

337,6 | 24,5 | 329,5 | 24,3 |

| 38,8 | 2,8 | 44,6 | 3,3 | |

| 59,8 | 4,3 | 58,1 | 4,3 | |

| 104,6 | 7,6 | 102,5 | 7,6 | |

| страховые взносы на обязательное пенсионное страхование | 835,3 | 60,7 | 818,9 | 60,4 |

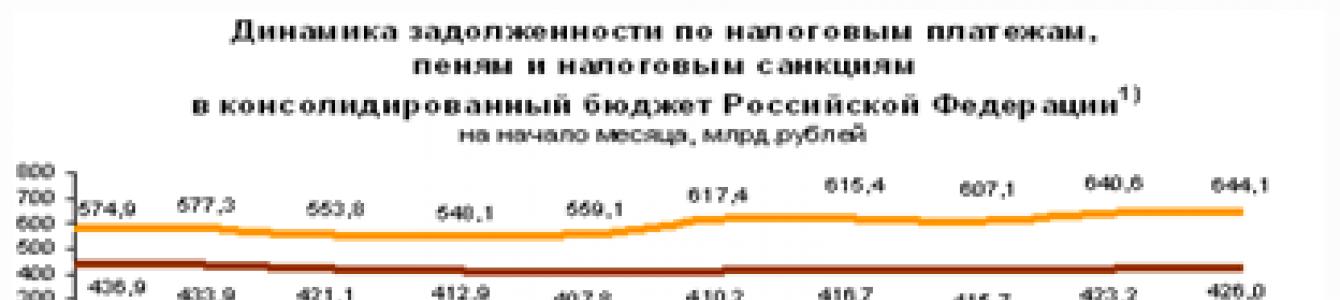

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по единому социальному налогу, зачисляемому в федеральный бюджет, и уплате пеней и налоговых санкций), в консолидированный бюджет Российской Федерации на 1 сентября 2009г. составила 644,1 млрд.рублей. По сравнению с 1 января 2009г. она увеличилась на 15,2%, в том числе по налогу на добавленную стоимость - на 19,6%, по акцизам в целом - на 15,8%, налогу на прибыль организаций - на 9,4%. Уменьшилась задолженность по налогу на добычу полезных ископаемых - на 16,1%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 сентября 2009г. составила 426,0 млрд.рублей и увеличилась по сравнению с 1 января 2009г. на 4,5% см. рис. 3 .

1) По методологии соответствующих лет, без единого социального налога.

Рисунок 3. Динамика задолженности по налоговым платежам

Таблица 7

Структура задолженности по налоговым платежам и сборам

в консолидированный бюджет Российской Федерации 1)

| Задолженность | Из нее | |||||

млрд. рублей |

итогу |

недоимка | урегулированная задолженность |

|||

млрд. рублей |

итогу |

млрд. рублей |

итогу |

|||

| Всего | 644,1 | 100 | 291,7 | 100 | 344,1 | 100 |

в том числе: по федеральным налогам и сборам |

531,6 | 82,5 | 215,4 | 73,8 | 310,1 | 90,1 |

в том числе: налог на прибыль организаций |

117,7 | 18,3 | 43,3 | 14,9 | 73,4 | 21,3 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации и ввозимые из Республики Беларусь | 290,4 | 45,1 | 115,4 | 39,6 | 171,8 | 49,9 |

| из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 289,0 | 44,9 | 114,5 | 39,3 | 171,3 | 49,8 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 25,3 | 3,9 | 4,5 | 1,6 | 20,7 | 6,0 |

| из них налог на добычу полезных ископаемых | 18,6 | 2,9 | 1,9 | 0,6 | 16,7 | 4,9 |

| акцизы по подакцизным товарам (продукции) производимым на территории Российской Федерации и ввозимым из Республики Беларусь | 29,6 | 4,6 | 11,6 | 4,0 | 17,1 | 5,0 |

из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) |

5,9 | 0,9 | 0,8 | 0,3 | 5,0 | 1,5 |

| табачную продукцию | 0,7 | 0,1 | 0,4 | 0,2 | 0,2 | 0,1 |

| автомобильный бензин | 1,8 | 0,3 | 1,1 | 0,4 | 0,7 | 0,2 |

| легковые автомобили и мотоциклы | 0,7 | 0,1 | 0,0 | 0,0 | 0,7 | 0,2 |

| дизельное топливо | 1,8 | 0,3 | 1,7 | 0,6 | 0,0 | 0,0 |

| пиво | 0,4 | 0,1 | 0,2 | 0,1 | 0,2 | 0,1 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 9,0 | 1,4 | 2,1 | 0,7 | 6,7 | 2,0 |

| остальные федеральные налоги и сборы | 68,6 | 10,7 | 40,5 | 13,9 | 27,1 | 7,9 |

| по региональным налогам и сборам | 70,5 | 11,0 | 50,6 | 17,4 | 18,4 | 5,3 |

| по местным налогам и сборам | 28,2 | 4,4 | 16,6 | 5,7 | 11,0 | 3,2 |

| по налогам со специальным налоговым режимом | 13,8 | 2,1 | 9,1 | 3,1 | 4,6 | 1,3 |

| 1) Без учета задолженности по единому социальному налогу, зачисляемому в федеральный бюджет, и по уплате пеней и налоговых санкций. | ||||||

Недоимка по налоговым платежам на 1 сентября 2009г. составила 291,7 млрд.рублей (45,3% от общей задолженности). По сравнению с 1 января 2009г. она увеличилась на 30,5%, в том числе по налогу на добавленную стоимость на 35,1%, налогу на прибыль организаций - на 26,1%, акцизам в целом - на 23,8%, недоимка по налогу на добычу полезных ископаемых уменьшилась на 17,3% см табл. 7 .

Урегулированная задолженность на 1 сентября 2009г. составила 344,1 млрд.рублей, из нее задолженность, приостановленная к взысканию в связи с введением процедур банкротства - 141,2 млрд.рублей, задолженность, взыскиваемая судебными приставами - 104,0 млрд.рублей.

Таблица 8

Структура задолженности по единому социальному налогу 1

| Задолженность | Из нее | |||||

млрд. рублей |

итогу |

недоимка | урегулированная задолженность |

|||

млрд. рублей |

итогу |

млрд. рублей |

итогу |

|||

| Всего | 81,8 | 100 | 33,0 | 100 | 47,3 | 100 |

в том числе: единый социальный налог, зачисляемый в федеральный бюджет |

65,2 | 79,7 | 25,3 | 76,7 | 38,6 | 81,7 |

| Фонд социального страхования Российской Федерации | 3,3 | 4,1 | 1,9 | 5,7 | 1,4 | 3,0 |

| Федеральный фонд обязательного медицинского страхования | 3,0 | 3,7 | 1,6 | 4,9 | 1,4 | 2,9 |

| территориальные фонды обязательного медицинского страхования | 10,3 | 12,5 | 4,2 | 12,7 | 5,8 | 12,3 |

Задолженность по единому социальному налогу на 1 сентября 2009г. по сравнению с 1 января 2009г. увеличилась на 14,9% см. табл.8.

Задолженность по уплате пеней и налоговых санкций на 1 сентября 2009г. составила 41,1 млрд.рублей и увеличилась по сравнению с 1 января 2009г. на 1,3%.

Таблица 9

Структура задолженности по взносами на обязательное пенсионное страхование и платежам в государственные внебюджетные фонды 1)

| Задолженность | Из нее | |||||

млрд. рублей |

итогу |

недоимка | урегулированная задолженность |

|||

млрд. рублей |

итогу |

млрд. рублей |

итогу |

|||

| Всего | 127,9 | 100 | 68,6 | 100 | 36,5 | 100 |

в том числе: задолженность по платежам в государственные внебюджетные фонды |

28,8 | 22,5 | 7,6 | 11,1 | 20,1 | 55,2 |

в том числе: Пенсионный фонд Российской Федерации |

24,7 | 19,3 | 6,6 | 9,6 | 17,2 | 47,2 |

| Фонд социального страхования Российской Федерации | 1,6 | 1,3 | 0,4 | 0,6 | 1,1 | 3,1 |

| Федеральный фонд обязательного медицинского страхования | 0,1 | 0,1 | 0,0 | 0,0 | 0,1 | 0,2 |

| территориальные фонды обязательного медицинского страхования | 2,3 | 1,8 | 0,6 | 0,8 | 1,7 | 4,6 |

| задолженность по взносам на обязательное пенсионное страхование, зачисляемым в Пенсионный фонд Российской Федерации | 99,2 | 77,5 | 60,9 | 88,9 | 16,4 | 44,8 |