Ваша компания уже готовит отчетность по МСФО при помощи трансформации средствами MS Excel или только собирается приступить к ее подготовке. Менеджмент осознает трудоемкость процесса и принимает решение прибегнуть к его автоматизации. Для реализации успешного проекта по автоматизации вам понадобятся постановщики задачи (методологи) и программисты.

От того, насколько грамотно будет поставлена задача программистам, зависят качество вашей отчетности, сроки ее подготовки и количество ручного труда, поэтому методологическая база проекта является фундаментом, на котором будет спроектирована и построена автоматизированная система ведения учета и подготовки отчетности по МСФО.

При этом лицам, ответственным за разработку методологии, требуется не только знать МСФО и особенности деятельности компании. Методологи должны отлично понимать процесс автоматизации и особенности выбранного программного продукта. Как показывает практика, консультанты в компаниях, специализирующихся на автоматизации, как правило, недостаточно хорошо владеют МСФО. Специалисты отделов МСФО в компаниях-заказчиках часто не разбираются в технической стороне вопроса.

Поэтому прежде чем приступать к разработке методологии, необходимо убедиться, что этой задачей будут заниматься специалисты, владеющие как методологической, так и технической стороной дела.

Нужно концептуально продумать вопрос функциональной архитектуры!

В общих чертах роль методологов в проектах по автоматизации сводится к следующим задачам:

1. Участие в выборе оптимального программного продукта для решения задачи подготовки отчетности по МСФО с учетом особенностей заказчика.

2. Выбор способа подготовки отчетности по МСФО (полная/частичная автоматизация , автоматизация полностью параллельного учета, автоматизация путем конвертации из РСБУ и т.д.).

3. Выявление перечня задач, подлежащих автоматизации.

4. Разработка/адаптация методических документов для работы в системе:

— План счетов по МСФО.

— Карта соответствия (мэппинг) данных по РСБУ и МСФО.

— Нормативно-справочная информация и методика ее применения.

— Альбом отчетных форм по МСФО и методика их заполнения.

— Алгоритмы расчетов и формирования данных в системе (в том числе регламентные операции).

— Методика загрузки начальных остатков в систему.

— Регламент ведения учета по МСФО в компании и др.

5. Разработка проектной документации:

— Функционально-технические требования к системе.

— Техническое задание на разработку/доработку системы.

— Программа и методика тестовых испытаний.

— Руководство пользователя и администратора и др.

6. Тестирование разработанного функционала.

7. Обучение конечных пользователей.

8. Консультационное сопровождение на этапе эксплуатации.

9. Прохождение внешнего аудита информационной системы (если это необходимо).

Под методологической базой проекта по автоматизации мы понимаем набор документов, регламентирующих порядок ведения учета и формирования отчетности по МСФО в компании, необходимый для проектирования и разработки автоматизированной системы.

Универсального перечня документов не существует, он может меняться в зависимости от проекта и специфики деятельности компании. Рассмотрим вопросы, касающиеся набора методологических документов, необходимых для случая, когда в качестве способа подготовки отчетности выбрана полная автоматизация (все участки учета и формирование отчетности), выполняемая путем конвертации данных из РСБУ.

На первых этапах проекта по автоматизации необходимо разработать и передать программистам следующие документы:

1. План счетов МСФО. Если в компании уже ведется учет по МСФО, то План счетов в том или ином виде существует (как правило, это код и наименование счета в привязке к статьям отчетных форм).

Для целей автоматизации План счетов потребуется детализировать и адаптировать с учетом требований программного продукта, на котором предполагается выполнять автоматизацию, а именно:

— выделить счета верхнего уровня и субсчета;

— организовать кодировку счетов. Наиболее часто встречаемые варианты:

- аналогия кодов МСФО с российскими кодами (например, счет 50 «Касса» РСБУ, счет F50 «Cash» в МСФО); для счетов, не имеющих аналогов, используются незанятые в РСБУ номера;

- привязка кодов МСФО к отчетным формам (например, статья «Основные средства» в балансе по МСФО имеет код 1100; соответственно, счет верхнего уровня для учета основных средств также будет иметь код 1000, а субсчет к нему — 1100.1, 1100.2 и т.д.);

- независимая кодировка счетов МСФО (М100 «Основные средства», М200 «НМА», М300 «Финансовые активы» и т.д.);

— определить язык наименования счетов (иногда используется один язык, иногда несколько);

— для каждого счета указать его тип (активный, пассивный, активно-пассивный);

— описать аналитику (субконто) по каждому счету (например, для счета «Расчеты с поставщиками» целесообразно вести учет в разрезе контрагентов и договоров контрагентов; соответственно, субконто первого уровня — «Контрагенты», субконто второго уровня — «Договоры контрагентов»). Для этого целесообразно проанализировать российский план счетов на предмет организованных на нем субсчетов и аналитических признаков;

— выделить счета, по которым будет вестись не только суммовой, но и количественный учет (как правило, это счета, имеющие аналитику «Номенклатура»);

— выделить валютные счета, по которым будет вестись учет не только в функциональной валюте, но и в иностранных валютах.

В зависимости от специфики может потребоваться организация других признаков и характеристик на Плане счетов МСФО (например, может потребоваться отметить счета, по которым учет ведется в разрезе филиалов/подразделений; монетарные счета, остатки по которым подлежат переоценке согласно МСФО 21 «Влияние изменений валютных курсов», и др.).

Как показывает практика, разработку Плана счетов целесообразно выполнять специалистам заказчика при согласовании с внешними методологами проекта.

Пример формата документа приведен в табл. 1.

Таблица 1. План счетов МСФО (пример формата)

|

Наименование англ. |

Наименование рус. |

Субконто 1 |

Субконто 2 |

Субконто 3 |

||||

|

Intangible assets |

Нематериальные активы | |||||||

|

Intangible assets — Costs |

Нематериальные активы – первоначальная стоимость | |||||||

|

Other Intangible assets |

Прочие нематериальные активы | |||||||

|

Intangible assets – Accumulated Depreciation |

Нематериальные активы – накопленная амортизация | |||||||

|

Other Intangible assets |

Прочие нематериальные активы | |||||||

|

Intangible assets – Accumulated Impairment |

Нематериальные активы – накопленное обесценение | |||||||

|

Other Intangible assets |

Прочие нематериальные активы |

2. Перечень типовых хозяйственных операций и методика их отражения на Плане счетов МСФО (Карта функционального покрытия).

Деятельность любой организации можно свести к набору хозяйственных операций, отражаемых в системе по различным участкам учета. Например, участок «Основные средства» предполагает операции: поступление ОС, принятие к учету ОС, переоценка ОС, перемещение ОС, изменение параметров/характеристик ОС, выбытие ОС и др.

Каждая операция определенным образом регистрируется в системе, например отражается на счетах бухгалтерского учета: определяются проводка, сумма проводки, документ-регистратор этой проводки, выполняется запись. Другой пример, без формирования проводок, — изменение характеристик объекта, например срока полезного использования или метода начисления амортизации: в карточках объектов или в специальных регистрах меняются сведения.

Чтобы сформировать перечень типовых хозяйственных операций по МСФО, необходимо:

— проанализировать и описать операции по РСБУ в информационной системе за предшествующие периоды (год-два);

— описать операции, специфические для МСФО, которые не отражаются в РСБУ (начисление ряда оценочных резервов, учет лизинга, учет по договорам подряда, обесценение активов и др.).

Следующий шаг — определить, как описанные операции будут отражаться по МСФО. Возможные варианты:

— путем конвертации данных РСБУ по правилам мэппинга (см. ниже);

— отдельными документами по МСФО (часть документов может быть уже предусмотрена в программном продукте; возможно, потребуется их доработка, а в случае отсутствия — создание с нуля);

— бухгалтерской справкой (операцией) по МСФО. Универсальный документ, в типовом варианте формирует проводки на Плане счетов МСФО, не делает записи по регистрам (не изменяет сведения об объекте).

В результате на данном этапе появляется понимание, для каких проводок необходимо описывать мэппинг, какие следует исключать из конвертации; рождается перечень задач для автоматизации в части документов, требующих доработки/разработки.

Разработку Карты функционального покрытия целесообразно поручить внешним методологам проекта (так как они лучше осведомлены в части технических возможностей программного продукта и результаты этой работы будут положены в основу формирования Функционально-технических требований к разрабатываемой системе) с последующим согласованием со стороны заказчика.

Пример формата документа приведен в табл. 2.

Таблица 2. Карта функционального покрытия (пример формата)

|

Наименование |

Наименование |

Отражение в МСФО |

||||

|

Собственные основные средства |

Строительство объектов ОС |

Ввод в эксплуатацию ОС | ||||

|

Собственные основные средства |

Приобретение отдельных объектов ОС, не требующих компл. сборки |

Ввод в эксплуатацию ОС |

Документ МСФО «Принятие к учету ОС МСФО» |

|||

|

Собственные основные средства |

По текущим операциям |

Авизо входящее (филиал) |

Конвертация из РСБУ |

|||

|

Выбытие основных средств |

Собственные основные средства |

Списание, выбытие ОС | ||||

|

По выделенному имуществу |

Собственные основные средства |

Авизо исходящее (филиал) |

Конвертация из РСБУ |

|||

|

Выбытие основных средств |

Списание, выбытие ОС (амортизация) |

Документ МСФО «Выбытие ОС МСФО» |

||||

|

Прочие расходы |

Амортизация собственных основных средств |

Начисление амортизации | ||||

|

Основное производство |

Амортизация собственных основных средств |

Начисление амортизации |

Документ МСФО «Амортизация ОС МСФО» |

|||

|

Вспомогательные производства |

Амортизация собственных основных средств |

Начисление амортизации |

Документ МСФО «Амортизация ОС МСФО» |

|||

|

Общепроизводственные расходы |

Амортизация собственных основных средств |

Начисление амортизации |

Документ МСФО «Амортизация ОС МСФО» |

|||

|

Общехозяйственные расходы |

Амортизация собственных основных средств |

Начисление амортизации |

Документ МСФО «Амортизация ОС МСФО» |

3. Карта соответствия (мэппинг) данных по РСБУ и МСФО.

В системе Карта соответствия будет использоваться для конвертации проводок по РСБУ на План счетов МСФО и для поиска соответствий счетов при выполнении регламентных процедур (например, начисление амортизации, закрытия месяца и др.).

Карта соответствия разрабатывается на основе анализа типовых хозяйственных операций заказчика. В Карте может быть описано соответствие между документами РСБУ и МСФО , между счетами РСБУ и МСФО, аналитиками счетов; соответствие для конкретных проводок. Если суммы проводок МСФО будут отличаться от сумм РСБУ, то для каждого соответствия потребуется описать правило расчета суммы проводки МСФО.

Отдельным списком оформляются Проводки РСБУ, не подлежащие конвертации в МСФО (исключаемые из конвертации). Например, проводки по начислению амортизации в РСБУ (Дт 20.х, Кт 02.х) не подлежат конвертации, так как будут формироваться отдельным документом в системе МСФО, поскольку нормы амортизации, как правило, разные в РСБУ и для целей МСФО.

Для того чтобы проводка РСБУ (не содержащаяся в списке исключенных) была сконвертирована в проводку МСФО, по Карте соответствия должно быть найдено соответствие и для дебета, и для кредита счетов проводки, определено правило расчета суммы, найдены значения субконто для заполнения. Если на счетах ведется количественный учет, то количество также должно конвертироваться из РСБУ.

При подготовке Карты соответствия отдельно следует описать правила приоритета, например: наивысший приоритет имеют проводки, содержащиеся в списке «Исключаемые из конвертации», приоритет следующего порядка — проводки, для которых задано самое полное соответствие (например, проводке Дт 70 «Расчеты с персоналом», Кт «Касса» соответствует проводка МСФО Дт F70, Кт F50, при этом значения субконто к счетам МСФО равны значениям субконто счетов РСБУ), приоритет нижнего уровня — прочие соответствия.

Большинство существующих сегодня на рынке решений по МСФО предусматривают универсальные технические возможности для настройки Карты соответствия в системе, однако нужно смотреть, насколько они отражают потребности конкретного заказчика. Поэтому, как правило, требуется доработка типового функционала.

Разработку мэппинга следует поручить внешним методологам проекта с последующим согласованием со стороны заказчика.

Примеры форматов документов приведены в табл. 3 и 4.

Таблица 3. Карта соответствия данных РСБУ и МСФО (пример формата)

|

Дт/ Кт |

Счет РСБУ |

Дополнительные условия мэппинга |

Счет МСФО |

Правила заполнения |

Сумма проводки |

||||||||

|

Наименование |

Субконто 1 |

Субконто 2 |

Субконто 3 |

Кор. счет |

Наименование |

Субконто 1 |

Субконто 2 |

Субконто 3 |

Заполнение субконто |

||||

|

Оборудование к установке |

Номенклатура |

Места хранения |

Номенклатура |

Места хранения |

Значение субконто РСБУ |

Правило для корр. счета |

|||||||

|

Оборудование к установке |

Номенклатура |

Места хранения |

Construction in progress (CIP) nomenclature |

Номенклатура |

Места хранения |

Значение субконто РСБУ |

СКД $ на счете МСФО х кол-во в проводке / / кол-во по заданному субконто |

||||||

|

Расч. с пост. в руб. |

Контрагенты |

Основание |

Счетафактуры получ. |

Любой, кроме 60.11 |

Trade payables in RUB |

Контрагенты |

Основание |

Счетафактуры получ. |

Значение субконто РСБУ |

СКК $ на счете МСФО х сумма проводки руб. / / СКК на счете РСБУ по заданному субконто |

|||

|

Расч. с пост. в руб. |

Контрагенты |

Основание |

Счетафактуры получ. |

Trade payables in RUB |

Контрагенты |

Основание |

Счетафактуры получ. |

Значение субконто РСБУ |

Правило для корр. счета |

||||

|

Расч. с пост. в руб. |

Контрагенты |

Основание |

Счетафактуры получ. |

Trade payables in RUB |

Контрагенты |

Основание |

Счетафактуры получ. |

Значение субконто РСБУ | |||||

|

Недост. от порчи ценностей |

Сотрудники |

Виды доходов и расходов |

= «Инвентаризация, недостачи» |

Правило для корр. счета |

|||||||||

|

Недост. от порчи ценностей |

Сотрудники |

Виды доходов и расходов |

= «Инвентаризация, недостачи» |

Сумма проводки руб. / / текущий курс $ |

|||||||||

Таблица 4. Проводки РСБУ, исключенные из конвертации (пример формата)

|

Дт/Кт |

Счет РСБУ |

Корр. счет РСБУ |

Причина исключения |

|||

|

Наименование |

Субконто 1 |

Наименование |

||||

|

Собственные основные средства | ||||||

|

Выбытие основных средств |

Выбытие ОС — отдельный документ МСФО |

|||||

|

Амортизация основных средств |

Начисление амортизации — отдельный документ МСФО |

|||||

|

Основное производство | ||||||

|

Резервы по сомнительным долгам |

Отдельный расчет по МСФО |

|||||

|

Прочие доходы |

Курсовые разницы |

Закрытие месяца — отдельный документ МСФО |

||||

|

Прочие расходы |

Курсовые разницы |

Закрытие месяца — отдельный документ МСФО |

||||

4. Нормативно-справочная информация (НСИ), используемая для целей МСФО, и методика ее применения.

Под НСИ понимаются константы, справочники и регистры, которые потребуются для ведения учета по МСФО.

Большая часть НСИ, как правило, уже используется в системе РСБУ и может быть применена и для МСФО, например справочники «Контрагенты», «Номенклатура», «НМА и РБП» и др. Иногда для целей МСФО требуется доработать реквизиты в этих справочниках, например в карточке контрагента добавить признак «Компания группы» или «Связанная сторона» для построения отчетов, характерных для МСФО.

В документе «Нормативно-справочная информация» следует описать:

1) объекты, которые имеются в системе РСБУ и будут использоваться в МСФО без доработок и изменений;

2) объекты, имеющиеся в системе РСБУ, по которым потребуется доработка каких-либо реквизитов/параметров для целей МСФО;

3) объекты, характерные для МСФО и отсутствующие в системе РСБУ. Так, часто встречаются на практике:

— константа «Дата запрета редактирования МСФО»;

— константа «Ставка дисконтирования МСФО»;

— справочники «Соответствие счетов» и «Исключение проводок»;

— справочник «Основные средства МСФО»;

— регистр «Результаты переоценки МСФО» и др.

Разработку НСИ целесообразно поручить внешним методологам проекта с последующим согласованием со стороны заказчика.

5. Правила учета специфических операций.

Речь идет в основном об операциях, требующих применения бухгалтерских оценок, например:

— начисление амортизации для целей МСФО (какие способы, ставки амортизации, ликвидационную стоимость использовать; в какой момент начинать и прекращать начисление; амортизировать каждый объект или группу);

— обесценение активов (какую ставку дисконтирования использовать, как определять справедливую стоимость объектов, на какие активы и в какой пропорции распределять убыток);

— учет лизинга (каким способом распределять процентную составляющую);

— учет операций по договорам подряда (как определять степень завершенности, как оценивать будущие доходы и затраты по договорам);

— расчет резервов (по каким формулам рассчитывать оценочные резервы каждого вида);

— механизмы консолидации данных (если требуется подготовка консолидированной отчетности).

Часть информации может быть найдена в учетной политике заказчика для целей МСФО, часть потребуется документально оформить для последующей автоматизации. Особенно это касается формул и алгоритмов расчета.

Подготовку данного документа, на наш взгляд, заказчику следует оставить за собой (поскольку специфика расчетов лучше известна специалистам, уже работающим с ними в компании) при согласовании с внешними методологами проекта.

6. Альбом форм отчетности по МСФО и методика формирования показателей.

Результатом автоматизации учетного процесса может быть:

1) типовая Оборотно-сальдовая ведомость, построенная по Плану счетов МСФО, с сопутствующими расшифровками (ОСВ по счету, анализ счета, карточка счета, анализ субконто и др.);

2) пакет отчетности по МСФО (Отчет о финансовом положении, Отчет о совокупном доходе, ОДДС, Отчет об изменениях капитала и расшифровки к ним).

Кроме того, по отдельным участкам учета, как правило, требуется разработка специальных отчетов. Например, «Ведомость начисления амортизации МСФО», «Отчет о результатах конвертации проводок», «Расчет отложенных налогов», «Справка-расчет по формированию резервов» и др.

По каждому «нетиповому» отчету разработчикам необходимо предоставить как минимум его формат. Методика формирования показателей (из каких источников в системе берутся и каким образом рассчитываются цифры в отчете) описывается либо заказчиком, либо внешними методологами, поскольку до разработки проектного решения не всегда известно, как будет организовано хранение информации (что будет храниться на счетах учета, в регистрах, в документах).

Перечисленные документы являются основой для разработки проектной документации, в том числе главного для программистов документа — «Технического задания на разработку системы МСФО» (см. схему).

Схема подготовки тхнического задания на разработку автоматизированной системы учета по МСФО

Помимо описанных документов, для начала ведения учета в разработанной на их основе автоматизированной системе МСФО потребуется оформить как минимум еще два документа:

1) Методика расчета и загрузки на План счетов МСФО начальных остатков.

Если ранее отчетность формировалась путем трансформации либо первое применение МСФО выполняется уже в системе, то по состоянию на дату начала ведения учета в системе на План счетов МСФО необходимо загрузить начальные остатки.

Под начальными остатками понимается наполнение справочников, специфичных для МСФО, и формирование проводок, составляющих вступительный баланс.

Загрузка начальных остатков обычно выполняется автоматизированно для объемных и трудоемких участков, для остальных участков — вручную специалистами заказчика. В методике необходимо описать перечень счетов, по которым остатки загружаются при помощи технических средств.

Если МСФО формируется на основе данных РСБУ, то большая часть остатков может быть получена путем конвертации данных РСБУ на счета МСФО с последующим отражением операций, специфичных для МСФО.

Работу по формированию методики следует выполнять совместными силами методологов проекта и специалистов заказчика.

2) Регламент по ведению учета по МСФО в компании с использованием автоматизированной системы (Требования к методике ведения учета).

Регламент станет итоговым документом, в котором будет описано, каким образом в компании ведется учет по МСФО.

Также в документе описываются ограничения, накладываемые на систему МСФО; взаимосвязь подсистем РСБУ и МСФО; периодичность конвертации данных; последовательность и сроки закрытия периода для целей МСФО и другие аспекты.

Разработка Регламента, как правило, выполняется специалистами заказчика в формате, удобном для их последующей работы с системой.

Таким образом, методологическая составляющая проектов по автоматизации учета достаточно объемна и трудоемка. С учетом важности данной работы для успеха проекта доверять ее следует профессионалам высокого уровня, владеющим как методологической, так и технической стороной вопроса. Для минимизации рисков проекта документы, составляющие методологическую базу, до передачи разработчикам следует согласовывать с аудиторами заказчика, проверяющими отчетность по МСФО.

Полная автоматизация — автоматизация всех участков учета и формирования отчетности. Частичная автоматизация — автоматизация учета отдельных участков (как правило, наиболее объемных и трудоемких) с выгрузкой данных из системы для дальнейшей обработки, например, в MS Excel.

Полностью независимый от РСБУ учет. На практике способ редко оправдан, так как большую часть данных можно транслировать/конвертировать из РСБУ, поскольку операции компании одинаковы независимо от системы учета.

Соответствие между документами описывается, если принято решение проводки МСФО формировать документами МСФО, создаваемыми на основе документов РСБУ. Если проводки МСФО будут записываться в документы РСБУ или формироваться одним универсальным документом МСФО (типа «Бухгалтерская справка МСФО»), то мэппинг документов не требуется.

- Ведение бухгалтерской отчетности в соответствии с МСФО необходимо, прежде всего, международным компаниям, а также организациям, головной офис которых находится за рубежом.

- Также учет по МСФО необходимо внедрять предприятиям, деятельность которых связана с зарубежными банками или инвесторами.

- Третьей причиной автоматизации учета по МСФО может стать требование владельца бизнеса, который стремится получать всеобъемлющую информацию о том, как обстоят дела в компании, потому что применение МСФО значительно помогает достигать управленческих целей.

Внедрение специализированного ПО, позволяющего компании вести учет в соответствии с МСФО, необходимо проводить при содействии специалистов.

Мы оказываем комплексные услуги в области автоматизации учета в соответствии с МСФО:

- трансформацию отчетности,

- переход на отчетность по МСФО,

- внедрение МСФО,

- подготовку отчетности по МСФО (в том числе консолидированной),

- обучение пользователей работе с соответствующим программным продуктом, а также

- пост-проектное сопровождение и поддержку внедренной системы.

Этапы внедрения МСФО

Наша компания предлагает своим клиентам как комплексное внедрение МСФО «с нуля», так и реализацию отдельных этапов в данной области.

В целом полный цикл внедрения МСФО включает в себя следующие этапы:

- Анализ задач и требований клиента, а также текущего процесса учета и подготовки отчетности компании.

- Разработка и унификация методологии учета по МСФО и корпоративным стандартам.

- Помощь в выборе программного продукта, наиболее полно удовлетворяющего задачам компании.

Мы предлагаем нашим клиентам перейти на ведение учета в соответствии с международными правилами, внедрив специализированные решения в данной области:- БИТ.ФИНАНС ,

- 1С:Управление производственным предприятием ,

- 1С:ERP Управление предприятием ,

- 1С:Управление холдингом ,

- БИТ.IFRS case и другие.

- Внедрение системы контролей (непротиворечивость информации, защита данных, аудиторский след).

- Адаптация методологии к требованиям, накладываемым информационной системой клиента.

Даже если компания уже разработала методологию, либо привлекла для данных целей стороннего консультанта, мы поможем адаптировать ее к выбранной информационной системе и воплотим ее в жизнь в виде полноценно функционирующего бизнес-процесса. - Разработка ИТ-архитектуры процесса учета и подготовки отчетности.

- Разработка требований к интеграции с другими информационными системами.

- Дополнительные требования к функционалу на основании бизнес-процессов.

- Разработка дизайна системы и ее тестирование.

- Обучение пользователей и тестовая эксплуатация.

- Поддержка опытно-промышленной эксплуатации.

Запуск учета по МСФО за 5 дней! (Видео)

Совет 1

Обязательно предусмотрите , потому что последние - более гибкие в вопросах учетной политики и регламентов. Вероятно, в момент получения и сверки отчетности Вам следует задуматься о возможности сближения учета по РПБУ и МСФО.

Совет

2

Перед настройкой выбранного ИТ-решения разработайте методологию учета, на основе которой сформируются соответствующие бизнес-процессы, которые впоследствии повлияют на функционирование системы в целом.

Совет

3

Будьте готовы к увеличению объемов работ и задач в реальном времени. Связано это с увеличением степени контроля, ведь теперь компании придется вести два учета, контролировать их, сверять и заниматься отладкой всех процессов.

Мнение эксперта:

«Внедрение отчетности в соответствии с МСФО, несомненно, является тенденцией, продиктованной современными рыночными требованиями. Прежде всего, об учете по МСФО стоит задуматься иностранным компаниям, либо организациям, деятельность которых так или иначе связана с зарубежным бизнесом. Сегодня наиболее актуальными задачами в области МСФО являются настройка меппинга счетов, построение бизнес-процессов подготовки отчетности, учет внутригрупповых оборотов (ВГО), а также консолидированная отчетность. Именно на реализацию данных этапов стоит обратить внимание при внедрении соответствующей ИТ-системы». - Татьяна Соловьева, ведущий консультант, Первый БИТ, проектный офис «Спортивная»

Позитивная динамика роста предприятий, переходящих на международные стандарты при составлении своей отчетности, повышает необходимость оперативного перехода и делает актуальным автоматизацию процесса подготовки отчетности путем применения современных технических средств. Отметим, что отлаженный автоматизированный процесс позволит сократить время, то есть повысит оперативность, так же снизит вероятность ошибок и некорректного заполнения, связанного с человеческим фактором.

В связи с тем, что каждая отрасль уникальна и обладает своей спецификой, на IT-рынке не существует единого широко распространенного программного продукта для составления отчетности по МСФО. В качестве продуктов, осуществляющих переход от форм и данных национальной отчетности в формы и данные, соответствующие МСФО, используются табличные редакторы, базы данных и сложные программные продукты отдельных фирм.

Для автоматизации процесса подготовки отчетности часто используются табличные редакторы, которые по своей природе менее затратные. К примеру, программа для работы с электронными таблицами, созданная корпорацией Microsoft - «Microsoft Office Excel». Данный программный продукт удобен для осуществления процесса трансформации, который представляется в виде подробных аналитических расшифровок по каждой статье баланса и отчету о прибылях и убытках. Начать следует с составления и заполнения рабочей таблицы входящих остатков. Для этого требуется перенести, перегруппировать информацию из отчетности, составленной по российским стандартам в таблицу входящих остатков. Данные лучше указывать с соответствующими логике бухгалтерских проводок знаками: активы в трансформационной таблице указываются со знаком «плюс», обязательства со знаком «минус». В процессе перегруппировки остатки заносятся в таблицу с учетом их будущего представления в балансе по МСФО. Трансформационная таблица заполняется и по строкам, и столбцам: по строкам показываются наименования статей баланса и отчета о прибылях и убытках по МСФО, а по столбцам - остатки по российским данным. После чего указываются все индивидуальные корректировки по МСФО. Итак, аналитические таблицы заполняются данными по операциям и объектам учета, после чего следует пересчет итогов с использованием формул и классификаций, что приводит данные в соответствие с международными стандартами.

Нужно отметить, что количество таблиц велико, а работа по заполнению аналитических таблиц, как правило, ведется вручную. Сложность и трудоемкость работы зависит от вида деятельность предприятия, от масштабов и географии хозяйствующего субъекта, а также от количества входящей информации. Работа по заполнению данных дифференцирована по отделам: бухгалтерия предоставляет информацию по основным средствам, запасам, задолженности и т.д., кредитный отдел - информацию по кредитам и займам, юридический отдел - данные по объектам недвижимости (зданиям и земельным участкам). В каждом отделе производится заполнение форм, подвергающихся в последствие алгоритмам по проверке правильности внесенной информации. После того, как все аналитические расшифровки заполнены, они предоставляются в подразделение бухгалтерии, и объединяются в общий файл. Полученная бухгалтерией информация позволяется сделать первичную разноску по статьям учета МСФО. Когда аналитические таблицы с пересчитанными данными готовы, остается сделать корректировки для доведения значений отчетности по РСБУ до МСФО.

Для того чтобы преобразовать российскую отчетность в международную необходимо использовать горизонтальную модель трансформации, которая представляет собой план статей баланса и отчета о прибылях и убытках, которые размещают на одном листе для просмотра во взаимосвязи. Модель содержит результаты первоначальной трансформации из РСБУ, последовательно все корректирующие проводки и конечный результат по МСФО, дополняемый переводом в иностранную валюту.

На этапе заполнения аналитических расшифровок можно создать программу, которая бы автоматизировала данный процесс. Например, использовать модули для регулярного импорта данных из бухгалтерских систем в «Microsoft Excel». Такие выгрузки позволяют в автоматическом режиме формировать подробную информацию о составе и сумме дебиторской и кредиторской задолженностей, номенклатуре и величине запасов и др. Это позволит сделать подготовку отчетности по МСФО более оперативной и несколько снизить временные затраты на подготовку.

Несмотря на простоту использования табличного редактора, данный способ автоматизации не решает проблемы, которые возникают в более крупных организациях, обладающих большими объемами данных. Следующей ступенью автоматизированных программ является программное обеспечение, в котором настройка счетов и проводок производится в более удобном формате, чем в табличных редакторах. Примером может выступить программный продукт «1C: Предприятие 8» (разработчик - компания «ПиБи»), «Transformation ToolK.it» («Фи- нако»), «RS-DataHouse: МСФО», система «Галактика» и т. д. Такие системы поддерживают многовалютный учет и позволяют делать целый ряд корректировок, например:

- перенос суммы по счету из базы российского учета на соответствующий счет в документах международной отчетности;

- перенос в систему параллельного учета только дебетового или только кредитового оборота по счету;

- перенос счета с учетом аналитики;

- перенос счета по типу проводок (например, «Контрагент А - юр. лицо В»);

- перенос счета по набору проводок («Авансовый платеж»);

- перенос оборота по счету на группу счетов параллельного учета пропорционально определенной базе и т. д.

Интегрированная система управление предприятием «Галактика» представляет собой сложную многофункциональную систему управления предприятиями/холдингами, позиционируемую разработчиками как систему, относящуюся к классу ERP (Enterprise Resource Planning). Программа поддерживает все три метода трансформации финансовой отчетности из российских стандартов в иные учетные стандарты: параллельный учет, трансляция проводок, трансформация отчетности. Наряду с реализацией широкого спектра управленческих функций, система позволяет вести бухгалтерский учет и формировать финансовую отчетность, соответствующую требованиям российских положений по бухгалтерскому учету, а также Международным стандартам финансовой отчетности - International Accounting Standard (МСФО - IAS) и Общепринятым учетным принципам - General

Accepted Accounting Principles (US GAAP) .

«1C: Предприятие 8» представляет собой прикладную программную платформу для разработки бизнес-приложений - программных систем для автоматизации бухгалтерского учета и управления предприятиями в различных областях экономики: производство, торговля, страхование, сфера услуг и т.д. Прикладные решения на плат-

80 Чистов Д.В. Автоматизация трансформации отчетности из РСБУ в МСФО // http://fa-kit.ru форме «1C: Предприятие 8» разрабатываются непосредственно фирмой «1C», ее партнерами, а также независимыми разработчиками. Прикладные решения, разработанные на платформе «1C: Предприятие 8», также называют конфигурациями.

Фирмой «1C» на платформе «1C: Предприятие 8» разработана типовая конфигурация «1C: ERP Управление предприятием», представляющая собой интегрированную систему управления производственным предприятием, комплексно реализующую функции бухгалтерского и налогового учета, экономического анализа, планирования, бюджетирования, управления персоналом. По составу охваченных автоматизацией функций учета и управления это решение вполне можно отнести к системам класса ERP (Enterprise Resource Planning). Назначение ERP-системы заключается в соединении всех сфер деятельности предприятия в единую информационную модель данных и процессов, обеспечивающую постоянную оптимизацию ресурсов подразделений и всего предприятия в целом. Возможности программы «1C: ERP Управление предприятием 2» позволяют назвать ее полноценной ERP- системой. В этой конфигурации предусмотрено ведение учета по российским стандартам и МСФО. Учет по МСФО реализуется отдельным модулем «Международный учет», который будем также для краткости называть «модуль МСФО». Этот модуль связан с модулем «Бухгалтерский учет», который обеспечивает ведение учета и составление отчетности по российским правилам.

Для крупных компаний, имеющих сложную структуру и большое количество дочерних компаний, наиболее подходящей является технология трансформации, основанная на использовании хранилищ данных - система «Контур-корпорация. Отчетность по МСФО». Компания Intersoft Lab разрабатывает программную Платформу Хранилищ данных «Контур». На основе этой платформы фирмой Intersoft Lab и ее партнерами разрабатываются управленческие решения различного назначения и масштаба. Финансовое Хранилище данных «Контур Корпорация» позволяет холдингам, промышленным группам, организациям и банкам с многофилиальной структурой создавать единую информационную среду для обеспечения эффективного управления бизнесом. Программно-техническая реализация Хранилища позволяет использовать эту разработку в очень крупных организациях, обеспечивая, при необходимости, сбор данных в ежедневном режиме из сотен дочерних структур, быстрое выполнение сложных расчетов и формирование консолидированной финансовой и управленческой отчетности с глубокой аналитической детализацией. Данные программные пакеты включают промышленную систему управления базами данных и программы для интерфейса, позволяющие работать с базами данных. Благодаря системе управления базами данных организация может хранить почти неограниченные объемы информации, сохраняя связи между ними. Связи устанавливаются с помощью пользовательских настроек и сохраняются в системе. Основные этапы, с помощью которых преобразуются данные, аналогичны этапам табличного редактора, ибо методика трансформации одна. Но в отличие от табличных редакторов хранилище данных настраивается только с помощью навыков IT-отдела либо опытного аналитика. Осуществление системы преобразования отчетности с использованием хранилищ более дорогой путь, нежели использование «Microsoft Excel», но данный способ решает еще и проблемы многопользовательского доступа и разграничения объема прав.

Выбор способа автоматизации зависит от целей, которые ставит перед собой компания, от масштабов работы и размеров самой организации. К тому же нужно учитывать необходимость периодичности составления отчетности, уровень подготовки и квалификации специалистов и соотносить временные и финансовые затраты, необходимые на переход к МСФО. Все это подчеркивает индивидуальность расстановки приоритетов компании при выборе продукта для автоматизации.

Обратимся к исследованиям и статистике по использованию инструментов подготовки отчетности. Опросы, проводимые с 2010 - 2012 год показывали положительную тенденцию при переходе компаний на новые стандарты отчетности с использованием продуктов «1 С» и ERP- систем. Однако в последние годы эта динамика приобрела характер ниспадающей. Нужно отметить, что число компаний, ведущих и трансформирующих отечность по МСФО с использованием продукта «Microsoft Excel», сегодня превышает 50 процентов. Это объясняется тем, что программа «Microsoft Excel» - более дешевый и легкий в настройке продукт по сравнению с программой «1C» или ERP- системами. По данным опроса, трансформацией отчетности в этой программе на данный момент занимаются даже компании с выручкой более 15 млрд. руб. и структурой группы свыше 10 компаний. Опросы показывают, что в будущем году компании, имеющие выручку 50 млрд. руб. планируют перейти на использование ERP-систем и отказаться от «Microsoft Excel». Диаграмма, отображенная на Рисунке 3.9, показывает процентное распределение использования продуктов автоматизации среди 300 российских компаний.

Рис. 3.9.

Автоматизированные приложения - это комплексное решение для достижения сразу нескольких целей:

- автоматизация процесса подготовки финансовой и управленческой отчетности на основе единых принципов МСФО;

- оперативная подготовка информации для руководства, быстрый доступ к данным всей финансовой корпорации;

- возможность формирования отчетности как по группе предприятий в целом, так и по каждой отдельной компании с автоматическим расчетом даже самых сложных корректировок консолидации;

- подготовка отчетности в сжатые сроки, сокращение ошибок и снижение «человеческого фактора», исключение авралов и ночных дежурств;

- снижение нагрузки по подготовке данных для аудиторов;

- одновременный выпуск отчетности по различным методикам на основе единого пула детализированных данных.

Независимо от решения компании по выбору способа составления отчетности в рамках международных стандартов, на начальном этапе необходимо либо разработать правила перекладки операций или даже групп операций российского учета по правилам международного учета,

- 81 Аудиторско-консалтинговая компания «Бейкер Тилли Россия» Инструменты подготовки МСФО-отчетности // http://www.bakertilly.ru/ либо выработать единый план счетов с расширенной аналитикой, который позволит составлять все типы отчетности. Отметим, что интерпретация стандарта по отношению к конкретным хозяйственным операциям, особенно в отраслях с выраженной спецификой (например, строительство), зачастую вызывает трудности даже у профессионалов. Это заставляет привлекать к проекту квалифицированных высокооплачиваемых специалистов. К тому же организация столкнется с естественными трудностями, возникающими при любом внедрении новых процессов:

- сопротивление персонала в связи с усилением контроля и увеличившейся нагрузкой;

- трудности при разработке технического задания;

- необходимость закупки дополнительного оборудования и т. д.

Все эти сложности - малая цена, которую заплатит организация

для усовершенствования своей работы и для достижения главной цели - подготовки правильной отчетности заданного типа за краткий срок с помощью основного инструмента - автоматизации.

Что делать, если кроме МСФО нужна управленка или отдельный вид отчетности для банков?

Действительно, прежде чем принять решение о выборе продукта, необходимо для себя прояснить - цель учета по международным стандартам. Это может быть регламентная операция по подготовке необходимых форм отчетности по МСФО, или при помощи МСФО компания дополнительно хочет выйти на рынки альтернативного финансирования, или может компания использует МСФО как основу для управленческого учета.

Если вам необходимо на базе МСФО вести управленческий учет или получать определенные отчеты, например, для банковского сектора, то обратите внимание на такую функциональность информационного продукта, как построение отчетности в свободной форме, необходимой пользователям (а не только в виде стандартных отчетов МСФО).

Как лучше автоматизировать МСФО - в единой базе с бухгалтерией или в отдельной, с перегрузкой данных?

Для ответа на данный вопрос необходимо определиться в предпочтении метода формирования данных по МСФО. Рассмотрим эти методы.

Метод 1. Трансформация данных РСБУ - МСФО

Данный подход возник во времена с низким уровнем автоматизации учета на основании простых табличных инструментов. При выборе этого метода формирования данных по МСФО на базе продукта 1С объем детальных записей богаче, что значительно повышает точность результата, нежели в табличных документах.

Рисунок 1. Трансформация данных РСБУ - МСФО

Трансформационная модель работает по алгоритму, представленному на рисунке 1. Данный метод применяется по данным внешних систем РСБУ.

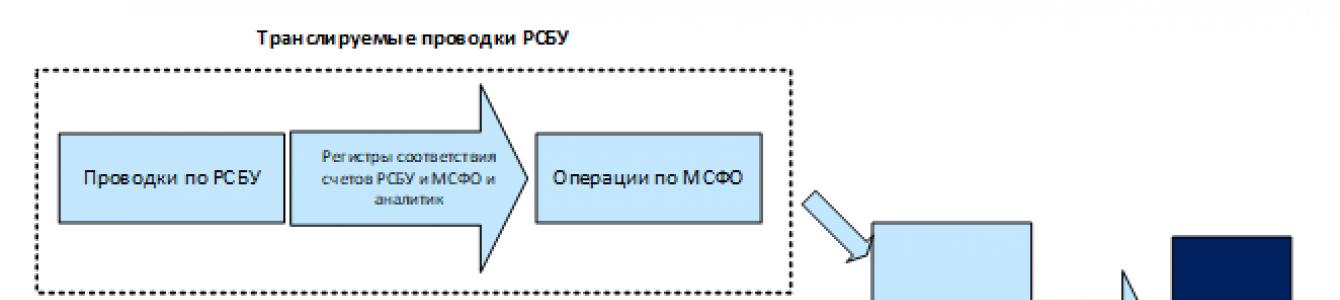

Метод 2. Трансляция проводок РСБУ в МСФО

При этом методе путем частичной конвертации проводок документов происходит трансляция проводок РСБУ в проводки МСФО. Регламентные операции по МСФО, корректировки и дополнительные начисления формируются в подсистеме МСФО как первичные документы. Метод 2 является компромиссным решением между Методом 1 и Методом 3.

Рисунок 2. Трансляция проводок РСБУ в МСФО

Трансляционная модель работает по алгоритму, представленному на рисунке 2. Такой подход применяется в случае, если отчетность по РСБУ и МСФО формируется в единой информационной базе.

Метод 3. Независимый учет по МСФО

При независимом учете МСФО используется отдельная база данных на основании первичных документов. Преимуществом метода является возможность анализировать данные на уровне элементарных проводок. Значительный недостаток - дополнительные трудозатраты по ведению отдельного учета в Компании. На практике такой метод практически не используется.

В типовом функционале 1С:УПП нет возможности трансформировать данные из РСБУ в МСФО. По методу трансляции данный продукт так же получил пониженный бал из-за того, что формирование всех проводок происходит через создание специального документа по переносу проводок, а не напрямую.

1С:ERP так же получил пониженный бал по механизму трансляции из-за того, что механизм представляет из себя групповую обработку документов для отражения данных в подсистеме МСФО. Для on-line режима потребуются незначительные доработки.

Кроме того, в 1С: УПП и 1С:ERP по одному плану счетов, в то время как, например, БИТ.Финанс.МСФО их пять. Большое количество планов счетов дает возможность формировать отчетность по различным принципам.

Что делать, если базы юр.лиц разные (у кого-то еще 7.7, у кого-то УПП, у кого-то уже ERP и бухгалтерия 2.0) при внедрении единой МСФО?

Действительно, такое довольно часто встречается на практике - компания работает в программе, не поддерживающей ведение учета по международным стандартам, возможно, это 1С:Предприятие версии 7.7 или какой-либо иной информационный продукт. При этом компания не готова отказаться от рабочей программы - бизнес-процессы в ней выверены и отлажены, полностью заточены под цели бизнеса и работают как часы, отказ от данной программы не целесообразен. Как поступить?

В таком случае обращаем внимание на свойства программных продуктов - работать с различными IT-ландшафтами, иметь подсистему управления нормативно-справочной информацией, которая может навести порядок в корпоративных справочниках различных баз.

1С:УКФ поддерживает интеграцию с бухгалтерским решением «1С:Бухгалтерия 8» и позволяет сопоставлять бухгалтерские данные и МСФО.

БИТ.Финанс.МСФО не является самостоятельным решением, для работы необходимо наличие установленной конфигурации «1С:Бухгалтерия» предприятия версий ПРОФ и КОРП. Так же решение может быть интегрировано в типовые продукты фирмы «1С». В связи с этим в продукт входит подсистема управления мастер-данными.

1С:УХ, в первую очередь, позиционируется как решение для подготовки, сбора и консолидации отчетности группы компании. Отличительной особенностью является возможность интеграции с внешними учетными системами любого типа - через импорт файлов или прямое подключение к базам. Данный продукт является флагманом с точки зрения интеграции с разнородными IT-системами.

В чем разница в ведении МСФО в конфигурациях УПП, ЕРП, УКФ, УХ, БИТ.Финанс в части применения поправок?

В общих чертах, подсистема МСФО в 1С:УПП требует значительных доработок. Типовой функционал не учитывает многие аспекты. Зачастую даже с точки зрения визуализации информации. Например, в карточке объекта основных средств и НМА нет никаких данных по МСФО и требуется доработка для отображения этой информации. Плохо отлажен учет амортизации основных средств по МСФО. Для модернизированных объектов необходимо заводить отдельные объекты основных средств, учитываемые только по МСФО. А для учета основных средств, переданных в лизинг - вообще функционал полностью отсутствует.

В 1С:УПП и 1С:ERP в случае, когда по корпоративным стандартам группы основных средств по РСБУ и МСФО не совпадают, требуется создавать специализированный справочник групп ОС по МСФО. Так же в этих программах для модернизированных объектов в справочник ОС необходимо заносить отдельные элементы - модернизируемые объекты ОС. Эти объекты будут учитываться исключительно по МСФО.

Какую программу для автоматизации МСФО порекомендуете?

Рекомендации по выбору программного продукта заочно дать нельзя. Но если Вы сами ответите на все рассмотренные вопросы, то сможете выбрать продукт под себя, учитывая его функциональность и стоимость. Мы осветили все важные моменты, касающиеся выбора программного продукта для автоматизации учета по международным стандартам.

Если вы вынуждены работать в разнообразном IT-ландшафте с решением информационными базами, то оптимальным решением будет - 1С:УХ.

В рамках интегрированного решения, типовая функциональность 1С:УКФ подсистемы МСФО полноценна и прекрасно подходит для малых и средних компаний.

Примерно таким же функционалом обладает и БИТ.Финанс.МСФО, при этом его стоимость несколько выше, чем равноценный по своему функционалу 1С:УКФ.

1С:УПП и 1С:ERP не рекомендуем приобретать для автоматизации учета по международным стандартам. Но, подчеркиваю, что это исключительно с точки зрения только подсистемы МСФО, а не всего функционала продуктов. Так, например, 1С:ERP открывает широкие возможности по управлению производством, складами, торговлей, но это уже вопросы по другой тематике.