Новая форма "Налоговая декларация по единому сельскохозяйственному налогу" официально утверждена документом Приказ ФНС от 28.07.14 N ММВ-7-3/384@ (в ред. Приказа ФНС от 01.02.16 N ММВ-7-3/51@).

Подробнее о применении формы КНД 1151059:

- Практика Верховного Суда РФ по налоговым спорам за август 2018

Налога на добавленную стоимость за 4 квартал 2016 года по самостоятельно представленной налоговой декларации... налогом на прибыль организаций, признанных сельскохозяйственными производителями. Суды учли, что проценты, полученные по... правомерности применения единого сельскохозяйственного налога для признания налогоплательщика сельскохозяйственным товаропроизводителем необходимо наличие сельскохозяйственной продукции в...

- Изменения в налоговом законодательстве Республики Крым и Севастополя с 01.01.2019

Установлении ставки единого сельскохозяйственного налога на территории Республики Крым». Согласно действовавшей по 2018 год... из сельскохозяйственного сырья собственного производства, составляет за налоговый период не менее 70 %. Налог... ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год... о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом...

- Споры о налоговой выгоде (Практика Верховного Суда РФ за 2018)

Декларациях по НДС операции по реализации оборудования обществу, представление в налоговый орган деклараций по НДС и налогу... и иными индивидуальными предпринимателями единого объекта торговли с общей... деятельность субъектов является частью единого производственного процесса, направленного на... общей организационной структурой (единые трудовые ресурсы, единый товарооборот, общие денежные... хлебопродуктов «Злак») – Фактически сельскохозяйственная продукция приобреталась налогоплательщиком напрямую у...

- Освобождение сельхозтранспорта от транспортного налога

Для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» НК РФ. Поэтому для использования льготы по транспортному налогу сельскохозяйственному товаропроизводителю... иное не предусмотрено указанной статьей, налоговую декларацию по транспортному налогу. Налогоплательщики, являющиеся организациями и... .13 контрольных соотношений показателей формы налоговой декларации по транспортному налогу, направленных Письмом ФНС России...

- Изменились коды видов операций по НДС

Нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные коды... нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные... и журнала, а также налоговой декларации за III квартал уже потребуется... в разд. 8 и 9 налоговой декларации по НДС (здесь отображаются... уплаченный налог (п. 3 ст. 154 НК РФ) 01 Реализация сельскохозяйственной продукции... прав 01 Составление или получение единого корректировочного счета-фактуры 01 ...

- Наиболее частые нарушения выявляемые ФНС

N 1440-О). 7. Единый сельскохозяйственный налог (ЕСХН) п. 2. ... применяющими специальный налоговый режим (система налогообложения для сельскохозяйственных товаропроизводителей); с... определении базовой доходности 9. Единый сельскохозяйственный налог (ЕСХН) п. 1, ... НК РФ Необоснованное применение единого сельскохозяйственного налога вновь созданной организацией... не отражены в налоговой декларации по земельному налогу, что дает основание...

- Споры по налогу на прибыль (Практика Верховного Суда РФ за 2018)

Налога и применении к Налогоплательщику мер налоговой ответственности по результатам камеральной проверки уточненной налоговой декларации... , связанной с реализацией произведенной Налогоплательщиком сельскохозяйственной продукции, а также с реализацией... общества и в Единый государственный реестр юридических лиц, осуществляемая по результатам эмиссии... к выводу, что уточненная декларация по налогу за проверенный инспекцией налоговый (отчетный) период с...

- Обзор писем Министерства Финансов РФ за май 2017 года

РФ, при представлении уточненной налоговой декларации по налогу на добавленную стоимость у... декларации иметься переплата по этому налогу, которая превышает сумму налога, подлежащую уплате по уточненной налоговой декларации... 1/27754 Доходы сельскохозяйственных товаропроизводителей от оказания сельскохозяйственным товаропроизводителям услуг, ... в бюджет указанной в налоговой декларации суммы налога, не образует состав... систему налогообложения в виде единого налога на вмененный доход. Письмо...

- Практика Верховного Суда РФ по налоговым спорам за июнь 2017

Из налоговых деклараций и карточек расчетов с бюджетом по налогу на имущество, по транспортному налогу, ... сельскохозяйственной деятельности (животноводство) не использовался. Суд признал неправомерным применение Налогоплательщиком пониженной налоговой... утрачивают статус горного отвода; единый горноотводный акт отсутствует. УСН... организаций; торговый зал представляет единое пространство без капитальных перегородок, ... оформление магазинов организаций в едином стиле и единую систему скидок; формирование...

- Главные изменения в налогах и взносах с 2017 года

Контролировать страховые взносы будут налоговые инспекторы. В Налоговом кодексе появились новые главы... № ММВ-7-11/551). Срок единый и для бумажного, и для... . Для этого он должен подать декларацию по налогу на доходы физлиц (подп. ... 2017 года пояснения к электронной декларации по НДС вы сможете сдать... Главные изменения в налогах и взносах: сельскохозяйственные основные средства по новой классификации Название... стали электронными Противоречия в электронной декларации по НДС инспекторы не примут на...

- Обзор писем Министерства финансов РФ за август 2018

И денежные потоки единого субъекта экономической деятельности. Налог на добавленную... до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... при оказании услуг другим сельскохозяйственным товаропроизводителям, налоговая льгота по налогу на имущество организаций, ...

- НДС в 2018 году: разъяснения Минфина России

Оформленная до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... рамках Правил предоставления субсидий производителям сельскохозяйственной техники, связаны с оплатой... реализуемой производителями сельскохозяйственной техники и не относятся к... имущественных прав). В случае реализации сельскохозяйственной техники с учетом скидки, предоставляемой... вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности...

- Обзор писем Министерства финансов РФ за сентябрь 2018 года

Документов, подтверждающих уплату налога комиссионером, а также таможенной декларации (ее копии) на... и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции Письмо от 13 сентября... реорганизуемой организации по данным налогового учета акционера на дату внесения в единый государственный... многоярусный паркинг, вправе уменьшить налоговую базу по налогу на имущество организаций на сумму... в договоре купли-продажи, в Едином государственном реестре недвижимости осуществляется в...

- Летние поправки в законодательстве

Услуг), имущественных прав, приобретенных: налогоплательщиками – сельскохозяйственными товаропроизводителями за счет субсидий, полученных... декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах... отношении имущества, входящего в состав единой системы газоснабжения. В новой редакции... и (или) по месту нахождения имущества, входящего в состав единой системы газоснабжения...

Индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с... Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из... 4 КУДиР для ИП уплачивающих сельскохозяйственный налог. Где узнать размер дохода... оборотов по расчетному счету или по кассовым отчетам. Для целей налогового учета... в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально. ...

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

Сельхозналог является специальным налоговым режимом, то есть применяется только в отношении определенной категории налогоплательщиков и лишь при соблюдении ими условий для перехода на спецрежим.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Правила перехода, кто относится к плательщикам этого налога, понятия налоговой базы, налоговой ставки и др. содержатся в Главе 26.1. НК РФ (далее также – Кодекс). Сегодня мы рассмотрим, как , в какие сроки и куда подавать, и другие нюансы.

Что является объектом налогообложения

Теперь о декларации. Плательщики сельхозналога обязаны подавать декларацию по истечении каждого налогового периода. Согласно , по ЕСХН налоговый период равен 1 календарному году, а отчетный – 6 месяцам.

Таким образом, декларация подается 1 раз в календарный год.

Сроки подачи регламентируются . Кодекса:

- в общем случае – не позднее 31-го марта года, который следует за отчетным;

- не позднее 25 числа мес., который следует за мес. окончания (прекращения) деятельности.

Куда подавать декларацию? Ответ дается в ч. 1 ст. 346.10. НК РФ:

- юридические лица – по месту своего нахождения;

- предприниматели – по месту жительства.

Законодательство

Все вопросы, связанные с использованием ЕСХН, регулируются Главой 26.1. Кодекса и, при необходимости, иными связанными с НК нормативными актами.

Штрафные санкции

За непредоставление декларации в установленные законом сроки следует два вида ответственности:

- налоговая;

- административная.

Налоговая ответственность за неподачу декларации устанавливается ст. 119 Кодекса – денежный штраф 5 % от размера неуплаченного в срок налогового сбора, за каждый полный или неполный месяц, но не меньше 1000 руб. и не больше 30 % от суммы налогового сбора.

Административная ответственность регулируется . Должностные лица, которые были обязаны подать декларацию в срок, на основании данной статьи могут лишиться от 300 до 500 рублей.

Подача

Итак, как же подается налоговая декларация ЕСХН, куда и каким образом?

Способы

Существует несколько способов передачи декларации в налоговые инстанции:

- Лично посетить территориальное подразделение налоговой службы. Придется заполнить декларацию либо от руки, либо на компьютере, .

- По Почте России. Отправлять нужно заказным письмом обязательно с описью вложения.

- Через интернет или специальное программное обеспечение. Можно использовать и сервис ФНС “Предоставление налоговой и бухгалтерской отчетности в электронном виде”. Чтобы найти эту услугу, на сайте ФНС в строку поиска достаточно ввести ее наименование.

В какие органы

Ч. 1 ст. 346.10. Кодекса устанавливает налоговые органы, куда следует подавать декларацию ЕСХН:

- юридические лица – в налоговую инстанцию по месту своего нахождения;

- для ИП – по месту своего жительства.

Правила оформления декларации ЕСХН

О бщие правила оформления:

- заполнять можно от руки или посредством вычислительной техники;

- в каждую клетку – один символ;

- пустые клетки оставлять нельзя – нужно ставить прочерки;

- допускается использование шариковых ручек с синей или черной пастой (при ручном заполнении);

- буквы должны быть печатные заглавные.

Приведен образец заполнения декларации ЕСХН.

Титульник

Заполняем правильно титульник:

| Поле | Что нужно указать |

| ИНН и КПП | Узнать можно из свидетельства о регистрации |

| Номер корр. | 000 – если первичная декларация, 001 – если вторичная и. т. д. |

| Налог. период | Посмотреть можно в Приложении 1 Приказа ФНС от 28 июля 2014 года № ММВ-7-3/384@ (далее – Приказ) |

| Отчет. год | Ставится год, за который подается документ |

| По месту учета | В Приложении 3 к Приказу |

| Плательщик | Ставится название организации или ФИО предпринимателя |

| ОКВЭД | Указывается ОКВЭД из выписки ЕГРЮЛ или ЕГРИП |

| Форма реорганизации, ИНН/КПП… | Заполняется только теми, кто подают декларацию в связи с ликвидацией или реорганизацией |

| Номер телефона | Указывается телефон фирмы или ИП |

| На…страницах, с приложением… | Сколько листов занимает декларация и приложения |

| Достоверность и полноту… | 1 – если заполняет налогоплательщик, 2 – его представитель |

| ФИО или наименование компании-представителя | Указывается ФИО доверенного лица или название фирмы-представителя (если декларация подается не плательщиком налогового сбора) |

| Подпись, дата | Ставится дата и подпись управомоченного лица |

| Остальные поля | Заполняет сотрудник налоговой |

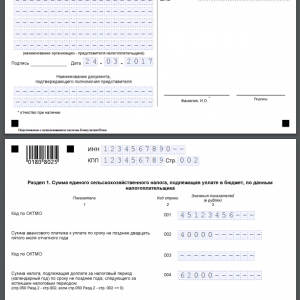

Раздел 1

В Разделе 1 нужно заполнить 5 строчек:

- код по ОКТМО (два раза – строка 001 и строка 003, узнать возможно на сайте налоговой, введя в поиск “Узнай ОКТМО”);

- строка 002 – размер авансового платежа, уплачиваемого в бюджет не позже 25 июля отчетного года;

- строка 004 – остаточный платеж, который уплачивается не позднее года, следующего за отчетным;

- строка 005 – сумма налогового сбора к уменьшению (вычисляется как строка 002 минус строка 005 из Раздела 2, если строка 050 меньше строки 002).

Раздел 2

В представленном разделе рассчитывается, какая сумма налога подлежит к уплате:

Раздел 2.1

Раздел 2.1. предполагает расчет с убытками, на которые уменьшается налоговая нагрузка.

Раздел делится на несколько блоков:

- размер убытков за предыдущие периоды – строка 010 (вычисляется как сумма строк от 020 до 110);

- убытки за предыдущие периоды по каждому году – строки от 020 до 110;

- убытки за истекший период – строка 120 (вычисляется как разница между строкой 020 и строкой 010 из Раздела 2);

- оставшиеся убытки, которые можно перенести на следующий налоговый период – строка 130 (вычисляется как разница между 010 и 040 из Раздела 2 плюс строка 120 из этого Раздела);

- строки от 140 до 230 – убытки за прошлые периоды по каждому году.

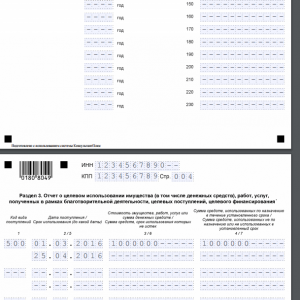

Раздел 3

В поле 1 нужно указать код целевого поступления. Всего их два:

- в отношении полученных грантов – 010;

- для остальных целевых платежей – 500.

Предусмотрены и иные коды, которые устанавливаются в каждом конкретном случае при обращении предпринимателя или организации.

Заполнение:

Нулевая декларация

Даже если организация не вела никакой деятельности, сдавать отчетность все равно нужно.

Налогоплательщики единого сельскохозяйственного налога (ЕСХН) - это организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями и перешли на уплату ЕСХН в порядке, установленном гл. 26.1 НК РФ (п. 1 ст. 346.2 НК РФ).

К обязанностям плательщиков ЕСХН относятся не только исчисление и уплата налога, но и представление соответствующей налоговой декларации по спецрежиму. Какой срок сдачи ЕСХН-декларации в 2019 году, куда и по какой форме ее представлять, расскажем в нашей консультации.

Форма декларации по ЕСХН за 2018 год и порядок ее заполнения

Декларация может сдаваться как на бумаге, так и в электронном виде. Те же плательщики ЕСХН, у кого за предыдущий календарный год среднесписочная численность работников превысила 100 человек, обязаны сдавать декларацию исключительно через ТКС (п. 3 ст. 80 НК РФ).

Куда сдавать ЕСХН-декларацию?

Организации-плательщики ЕСХН сдают декларацию в налоговую инспекцию по месту своего нахождения, а ИП, применяющие ЕСХН, — по месту своего жительства (п. 1 ст. 346.10 НК РФ).

ЕСХН - срок сдачи декларации

Налоговая декларация по спецрежиму сдается по итогам налогового периода. Напомним, что отчетным периодом по единому сельскохозяйственному налогу признается полугодие, а вот налоговым - календарный год (ст. 346.7 НК РФ).

Сдается декларация по итогам года не позднее 31 марта следующего года (пп. 1 п. 2 ст. 346.10 НК РФ). При этом, если крайняя дата срока сдачи декларации придется на выходной или нерабочий праздничный день, сдать ее можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Так, например, декларацию за 2018 год нужно сдать не позднее 01.04.2019, поскольку 31.03.2019 - воскресенье. А по итогам 2019 года крайняя дата для сдачи декларации - 31.03.2020.

Если плательщик ЕСХН в течение календарного года прекратил вести деятельность, в отношении которой применялся спецрежим, и уведомил о таком прекращении налоговую инспекцию в срок не позднее 15 рабочих дней, сдать налоговую декларацию по ЕСХН нужно не позднее 25-го числа месяца, следующего за месяцем подачи такого уведомления (

Для тружеников сельского хозяйства в Российской Федерации введена особая система налогообложения. Организациями и частными (индивидуальными) предпринимателями, выбравшими ее при регистрации, подается налоговая декларация по единому сельскохозяйственному налогу. Она обязательна для всех субъектов экономической деятельности, практикующих данный спецрежим.

Скачать для просмотра и печати:

Сроки предоставления

Налоговая декларация по ЕСХН должна оказаться в государственном органе по завершении отчетного периода. Им является календарный год. Таким образом, сроки подачи документа таковы:

- до 31 марта года, следующего за отчетным (за 2017 подается до 31.03.2018);

- до 25 числа месяца, следующего за датой закрытия предприятия (ИП).

Особенности оплаты налога

Важным для заполнения формы является учет сроков уплаты полагающихся сумм. По закону она делится на два взноса:

- Авансовый. Выплачивается до 25 июля, по завершении полугодия. Засчитывается в общую сумму годовой оплаты.

- Закрывающий. Перечисляется до 1 апреля года, следующего за отчетным периодом. Сумма должна корректироваться по реальным показателям и учитывать аванс.

Куда предоставлять отчетный документ

Предприниматели, независимо от объемов оборотов, работают с конкретным отделением ФНС. Принцип возникновения таковой рабочей связи следующий:

- Организации привязаны к месту регистрации. Они работают с отделением, которому подведомственна данная территория.

- ИП ориентируются по адресу проживания.

Способы подачи декларации

Данный вид отчётности подается в госорган такими же способами, как все остальные. Всего их три:

- Лично или через представителя. В налоговый орган необходимо принести два экземпляра документа:

- один остается у инспектора;

- на втором ставятся данные о приеме.

- Посредством почтовой связи. Необходимо оформить письмо с описью вложений. При этом датой сдачи отчетности считается день на штемпеле отправления.

- Через интернет. При использовании данного способа необходимо иметь:

- доступ к спецсервисам;

- цифровую подпись.

Бланк

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

- утвержден приказом № ММВ-7-3/384 от 28.07.2014;

- документ содержит рекомендации по заполнению.

Тонкости внесения данных

Как и ко всем отчетным документам к данной декларации применяются стандартные требования по заполнению:

- использование чернил черного, синего или фиолетового цвета;

- внесение данных заглавными буквами:

- в одной ячейке - один символ;

- при электронном заполнении рекомендуется шрифт Courier New, 16-18;

- округление финансовых показателей до рубля;

- использование только данных в национальной валюте;

- в ячейках, по которым отсутствуют данные, ставятся прочерки;

- допускается только односторонняя печать страниц;

- их нужно пронумеровать по порядку, используя форму «001», «002» и так далее;

- не допускается:

- исправление внесенной информации;

- ошибки;

- помарки;

- использование средств корректировки;

- сшивание и скрепление листов.

Внимание: печать организации ставится только на титульном листе. Страницы 1-го, 2-го разделов и титул должны содержать:

- подпись налогоплательщика;

- дату заполнения.

Для сведения: при внесении данных не учитываются размеры пеней и штрафов.

Что писать в титуле

Совет: форма составлена довольно просто и понятно. Необходимо отвечать на вопросы, обозначенные в графах.

Образец декларации по ЕСХН, страница 1

Некоторые показатели, которые следует вписывать в соответствующие ячейки, имеют шифры. Их следует учитывать при заполнении документа:

- Корректировка - это показатель порядка поданной отчетности. Его шифруют следующим образом:

- 0 обозначает, что декларация подается впервые (за соответствующий отчетный период);

- цифрами 1, 2, 3 и так далее отмечают повторную форму, исправляющую неправильные сведения в нулевой.

- Налоговый код говорит о том, за какой период отчитывается налогоплательщик:

- 34 - за год;

- 50 - за то же время, но организация проходит стадию изменений:

- реорганизацию;

- прекращение деятельности;

- 95 показывает, что плательщик решил сменить режим налогообложения;

- 96 используется, когда предприниматель отказывается от дальнейшего использования спецрежима ЕСХН.

- В графе периода проставляется год, за который отчитывается плательщик.

- Принимающее подразделение ФНС также кодируется четырехзначным числом. Найти его можно на официальном сайте службы.

- Место подачи документа следует вписать таким образом:

- 120 вписывают ИП;

- код «213» показывает, что отчитывается крупный налогоплательщик;

- 214 - организация, отчитывающаяся по месту регистрации.

- Персональные данные отражаются так:

- ИП вписывает Ф.И.О.;

- руководитель организации - название ООО из устава.

- Отдельно указывается основной вид деятельности по ОКВЭД (как в регистрационных бумагах).

- Форма вписывания информации о телефонном номере является свободной.

- Количество страниц у всех одинаково - их четыре.

- число листов приложений следует тщательно пересчитать и вписать в соответствующую ячейку.

- Заверение декларации:

- код «1» говорит о том, что предоставляет документ ИП или руководитель;

- «2» - официальный представитель.

- ИП ставит подпись;

- данные руководителя фирмы указываются полностью и заверяются:

- его подписью;

- печатью;

- в обязательном порядке ставится дата заполнения.

Раздел 1

Данная страница содержит немного сведений. Правила их внесения указаны построчно в таблице:

Подсказка: данная страница заверяется подписью и датой заполнения.

Образец декларации по ЕСХН, страница 2

Образец декларации по ЕСХН, страница 3

Раздел 2

В данной части учитываются суммы:

- налогооблагаемой базы (доходов);

- расходов предприятия;

- налога;

- потери и другое.

Образец декларации по ЕСХН, страница 4

Заполнять лист следует, придерживаясь таких принципов:

Для сведения: этот лист также подписывается, на нем проставляется дата.Раздел 2.1

Данная часть предназначена для декларирования убытков всех периодов:

- В ячейках с 020 по 110 фиксируются потери прошлых лет:

- 110 - итоговая сумма.

- 120 должна содержать отрицательную разницу между доходами и затратами (если она оказалась таковой).

- В ячейку 130 вписываются убытки для учета в последующей отчетности. Они расшифровываются в строках с 140 по 230.

Раздел 3

Данная часть предназначена для декларирования целевых поступлений. Они фиксируются следующим образом:

- Вид поступлений:

- 010 - гранды;

- 500 - остальные целевые средства.

- Время оприходования денег указывается во второй графе.

- 5 - период их использования.

- 3 - размер средств.

- 6 - остаток неиспользованных денег.

- 7 - сумма средств, использованных не по назначению.

Образец декларации по ЕСХН, страница 5

Образец декларации по ЕСХН, страница 6

О наказаниях

При несвоевременном предоставлении отчетности на предпринимателя (должностное лицо) может быть наложен штраф:

- В размере 1000 рублей, если налог уплачен.

- Если деньги не поступили в бюджет, то взимается сумма, равная 5% налога за каждый месяц (даже неполный) просрочки, ограничено:

- максимум - 30% от задекларированной суммы;

- минимум - одна тысяча рублей.

Как подать через интернет

Данный вид отчётности можно заполнить без скачивания бланка. Для этого используются специальные сервисы:

- «Налогоплательщик ЮЛ » создан ФНС. Услуги предоставляются бесплатно.

- Некоторые предприниматели ведут учет с помощью программы «1С: Предприниматель». Она предоставляет возможность формирования отчетности, в том числе и по форме ЕСХН.

- Существуют платные сервисы:

- «Мое дело»;

- «Контур.Бухгалтерия» и другие.

Для сведения: допускается передача функций по формированию и предоставлению декларации специализированным фирмам. Делать это следует на основании официального договора.

Посмотрите видео об ЕСХН в 2018 году

На ту же тему