Бухгалтерский учет в организации — важная система, позволяющая собственникам и руководителям оперативно получать данные о состоянии дел на предприятии. Ни у кого не вызывает сомнения, что данные в этой системе должны быть верными и актуальными. Именно поэтому предусмотрена аудиторская проверка бухгалтерской отчетности.

Обязательный аудит

В установленных законом случаях такая проверка бухгалтерской отчетности носит обязательный характер. Обязательный аудит бухгалтерской отчетности предприятия предусмотрен, например, для открытых акционерных обществ, банков, бирж, страховых компаний, а также для компаний, объем выручки которых за предшествовавший отчетному год составил более 400 млн руб. или сумма активов по балансу по состоянию на конец года, предшествовавшего отчетному, больше 60 млн руб. Таковы требования ст. 5 Федерального закона № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» . В остальных случаях проверка отчетности носит необязательный, но желательный характер. Главная цель аудита отчетности — подтверждение ее достоверности.

Задачи аудита бухгалтерской отчетности

В процессе аудиторской проверки бухгалтерской отчетности предприятия аудитор должен решить следующие задачи:

- Оценка правильности состава и содержания самих форм отчетности предприятия.

- Оценка соответствия и взаимоувязки показателей отчетности.

- Оценка правильности и соответствия применяемых в организации методик бухгалтерского учета и налогообложения действующему законодательству.

- Оценка правильности формирования сводной отчетности.

Как правило, для выполнения указанных задач аудитору для проверки потребуются баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительная записка. Также аудитор запросит оборотно-сальдовые ведомости, главную книгу. В итоге аудитор должен ответить на вопрос, достоверна ли бухгалтерская отчетность и соответствует ли методика ее составления требованиям законодательства.

Основные этапы аудиторской проверки отчетности

В рамках аудиторской проверки бухгалтерской отчетности специалист-аудитор проходит через следующие обязательные ее этапы.

Подготовительный или ознакомительный этап проверки. На данном этапе аудитор знакомится с компанией, получает максимально полную информацию о деятельности компании. На данном этапе аудиторской проверки аудитор изучает региональные, отраслевые особенности компании, степень автоматизации учетных процессов, финансовые обязательства компании, систему организации внутреннего контроля.

Планирование проверки — это второй этап аудиторской проверки бухгалтерской отчетности. Это существенный и по времени, и по объему выполняемых работ этап проверки. Именно на данном этапе составляется график проверки, прописываются детально участки проверки, формируется группа специалистов, участвующих в проверке, проверяемые участки согласовываются с компанией. Подробно об этом этапе указано в п. 9 стандарта № 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696. На основе плана формируется программа аудиторской проверки. В дальнейшем по мере необходимости уже в ходе самой проверки план и программа могут пересматриваться.

Третий этап — это собственно проведение самой аудиторской проверки. На данном этапе происходят сбор, оценка и анализ фактов, касающихся деятельности компании. Аудит проводится на основе федеральных и международных стандартов. В процессе аудиторской проверки отчетности используются следующие процедуры:

Ну и на четвертом заключительном этапе подводятся итоги аудиторской проверки бухгалтерской отчетности предприятия и составляется аудиторское заключение, в котором аудитор выражает свое профессиональное мнение о достоверности бухгалтерской отчетности с расчетом уровня существенности.

Аудиторская проверка ООО — правовое регулирование

Основным нормативным актом, регулирующим порядок проведения аудита, является закон «Об аудиторской…» от 30.12.2008 № 307-ФЗ. Согласно ст. 1 данного закона аудит представляет собой комплекс проверочных мероприятий, проводимых для составления профессионального и компетентного мнения о достоверности бухгалтерской отчетности. При этом в силу п. 5 ст. 1 закона № 307 аудит является самостоятельным и независимым видом контроля отчетности и не подменяет собой другие (в частности, не влияет на порядок проведения камеральных или выездных налоговых проверок).

Согласно ст. 3, 4 закона № 307 аудит вправе осуществлять соответствующие коммерческие организации, входящие в состав членов СРО, либо ИП, имеющие квалификационные аттестаты и также входящие в СРО.

Выполняется аудит, согласно ст. 14 закона № 307, на основании договора, заключаемого между аудитором и проверяемой организацией. На данный договор помимо норм указанного закона распространяются также требования главы 39 ГК РФ, в которой прописаны основы сделки по возмездному оказанию услуг.

Важно помнить, что аудитор вправе осуществлять не только собственно проверку отчетности, но и предоставлять сопутствующие услуги, в числе которых (ч. 7 ст. 1 закона № 307):

- ведение бухучета и налоговой отчетности, консультирование и содействие ООО по данным вопросам;

- консультирование по проведению реорганизации ООО, приватизации имущества;

- деятельность по оценке имущества, анализ и составление бизнес и инвестиционных планов, внедрение автоматизированных и информационных технологий при ведении бухучета;

- обучение будущих аудиторов.

Иные услуги (помимо перечисленных в ч. 7 ст. 1 закона № 307) аудиторы оказывать не вправе.

Что проверяют при аудите бухгалтерской отчетности предприятия

Аудитор в ходе проверки должен оценить достоверность данных, представленных в отчетности, а также определить, насколько порядок и способы ведения бухгалтерского учета соответствуют законодательным нормам.

Для выполнения задач, поставленных перед аудитором, проверяющий исследует не только бухгалтерскую документацию, но и документы, которые по формальным признакам не относятся к финансовым, но тем не менее влияют на результаты хозяйственной деятельности. Как правило, в ходе аудита проверяются:

- Бухгалтерская (финансовая) отчетность организации.

- Бухгалтерские и налоговые регистры.

- Сведения, содержащиеся в первичных документах бухгалтерской отчетности, оформляемых согласно требованиям ст. 9 закона «О бухгалтерской…» от 06.12.2011 № 402-ФЗ (приходные и расходные ордера, кассовые книги, инвентаризационные акты, журналы учета, накладные и т. д.).

- При необходимости — учредительные документы, кадровая документация и пр.

Для каких организаций аудиторская проверка обязательна

Аудит подразделяется на добровольный (инициативный), то есть проводимый по желанию руководства или собственников предприятия, и обязательный, который проводится в силу требований ст. 5 закона № 307.

Обязательный ежегодный аудит проводится, если:

- организационная форма предприятия — акционерное общество;

- ценные бумаги компании являются предметом сделок на финансовых торгах;

- компания осуществляет торговую, кредитную, клиринговую, страховую и иную деятельность, связанную с кредитованием, участием на рынке ценных бумаг, инвестированием средств, аккумулированием взносов, паев, пенсионных накоплений;

- годовой оборот компании 400 млн руб. либо сумма активов на конец года превышает 60 млн руб. (за исключением агрокооперативов, госпредприятий и органов власти);

- организация представляет (раскрывает) консолидированную отчетность;

- организация является застройщиком (ст. 3 закона «Об участии…» от 30.12.2004 № 214-ФЗ);

- организация является организатором лотерей и азартных игр (ст. 6 закона «О государственном…» от 29.12.2006 № 244-ФЗ);

- компания имеет статус СРО (ст. 12 закона «О саморегулируемых…» от 01.12.2007 № 315-ФЗ);

- компания является жилищным накопительным кооперативом (ст. 54 закона «О жилищных …» от 30.12.2001 № 215-ФЗ);

- в ряде других случаев, установленных федеральными законами.

Аудиторская проверка ООО по требованию участника

Инициативный аудит проводится по желанию руководителя или собственников компании. Причины его проведения могут быть разнообразны: проверка квалификации бухгалтерской службы, оценка налоговых рисков, участие в тендерах, поиск инвестора и т. д.

Не знаете свои права?

Согласно положениям ст. 48 закона «Об обществах…» от 08.02.1998 № 14-ФЗ собрание участников ООО вправе привлечь аудитора для оценки состояния дел в обществе. Точно таким же правом обладает и любой из его участников. При этом в ситуации, когда на проведении аудита настаивает один из участников общества, оплата услуг аудитора производится за его счет. При этом привлекаемый аудитор должен быть независимым, то есть не связанным с руководством общества или его участниками.

Как проходит аудиторская проверка на предприятии

С 12.02.2019 на территории РФ введены в действие международные стандарты аудита (приказ Минфина РФ от 09.01.2019 № 2н). Стандарты устанавливают методики, порядок, процедуры, этапы проведения аудита компании, начиная с определения его целей и составления плана мероприятий и заканчивая составлением заключения и контролем качества и объективности проведенной проверки.

В рамках аудита проверяющая организация:

- проводит подготовку плана проверки с учетом характера и особенностей конкретной организации;

- осуществляет общую оценку состояния хозяйственной деятельности, организации управления и контроля в ООО;

- изучает бухгалтерскую отчетность, проверяет ее на наличие ошибок, недостоверной информации, непрерывности, полноты и объективности;

- производит расчеты по оценке всех или отдельных показателей финансовой деятельности компании путем проведения их тестирования, а также экстраполяции полученных результатов на аналогичные показатели;

- участвует в проверочных и контрольных мероприятиях организации (ревизиях, инвентаризациях и т. д.);

- проводит проверку правильности исчисления и уплаты налоговых платежей;

- осуществляет подготовку мотивированного заключения, цель которого — составление мнения о правильности и достоверности бухгалтерской отчетности, указание ошибок и неточностей в документации, дача рекомендаций по их преодолению и т. д.

На практике широко распространено 2 типа аудиторских проверок: единовременные и поэтапные. Основное различие между ними — длительность и диапазон охвата результатов хозяйственной деятельности.

В рамках поэтапной проверки, которая может охватывать квартальную, полугодовую или отчетность за 9 месяцев года, аудиторы дают рекомендации, которые могут быть учтены руководством организации при составлении годовой отчетности. В последующем аудиторы проверят и годовую отчетность, в том числе и с учетом сделанных ранее рекомендаций.

Аудиторская тайна

В силу п. 3 ст. 9 закона № 307 все сведения и документы, содержание которых стало известно аудиторам при проверке, а также все документы, составленные аудиторами, являются предметом аудиторской тайны, разглашение которой прямо запрещено. При нарушении данного требования с виновных лиц может быть взыскана компенсация за нанесенный ущерб, согласно п. 6 ст. 9 закона № 307.

Вместе с тем действующее законодательство обязывает аудиторов передавать сведения и документы, составляющие аудиторскую тайну, в ФНС и Росфинмониторинг. Такая обязанность закреплена в ст. 93.2 НК РФ и ст. 7 закона «О противодействии легализации…» от 07.08.2001 № 115-ФЗ. О порядке взаимодействия аудиторов с компетентными органами Минфин РФ сообщил в своих информационных сообщениях от 03.08.2018 № ИС-аудит-23, от 25.04.2018 № ИС-аудит-22.

Что же касается аудиторского заключения, то ввиду п. 4 ст. 6 закона № 307 оно может быть передано только тому лицу, проверка которого проводилась. Данное правило не распространяется лишь на ситуации, когда аудиторская проверка ООО обязательна: согласно п. 6 ст. 5 закона № 307, в этом случае заключение должно быть опубликовано в реестре сведений о деятельности организаций, что предполагает широкий доступ к содержащимся в нем сведениям.

Подводя итоги, отметим, что аудит на предприятии — это хорошая возможность получить квалифицированное и независимое суждение о правильности ведения бухучета в ООО. Это может помочь как при устранении недоработок, выявленных в ходе налоговых или иных проверок, так и при решении споров между участниками.

Аудит финансовой отчетности и финансовых результатов предприятия включает в себя проверку финансовых результатов и использования прибыли, проверку соответствия бухгалтерской отчетности требованиям действующего законодательства, а также проверку отчетности экономического субъекта.

Цель аудита финансовых результатов и распределения прибыли - установление достоверности отражения в учете и отчетности прибылей и убытков предприятия, законности распределения и использования прибыли, оставшейся в распоряжении предприятия после налогообложения.

Источниками информации для проверки являются: Положение об учетной политике организации, учредительные документы, протоколы собраний учредителей; приказы, распоряжения, отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и др.), выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения), учетные регистры по счетам 84, 90, 91, 99, 68, Главная книга, бухгалтерская отчетность (ф. №1 «Бухгалтерский баланс», ф. №2 «Отчет о прибылях и убытках»), декларации по налогу на прибыль и др.

Аудитору необходимо проверить:

- наличие приказа по учетной политике с указанием метода определения выручки от реализации продукции (работ, услуг);

- правильность определения и законность отражения фактической прибыли от реализации продукции (работ, услуг) на счетах бухгалтерского учета;

- правильность определения предприятием предлагаемой прибыли и выручки от реализации продукции для исчисления авансовых платежей в бюджет;

- правильность определения прибыли от реализации основных фондов и иного имущества предприятия;

- правильность отражения в учете убытков, полученных от безвозмездной передачи основных средств и прочих активов;

- правильность отражения в учете результатов от сдачи имущества в аренду;

- правильность отражения в учете выручки от реализации продукции подсобных, вспомогательных и обслуживающих производств;

- правильность ведения аналитического и синтетического учета по счетам 99 «Прибыли и убытки», 59 «Резервы под обеспечение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам», 84 «Нераспределенная прибыль (непокрытый убыток)»;

- правильность формирования финансового результата.

В ходе аудиторской проверки должно быть подтверждено, что:

- операции по продаже надлежащим образом санкционированы;

- на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

- продажа своевременно отражена на соответствующих счетах учета;

- стоимостная оценка операций по продаже правильно определена;

- суммы продажи правильно классифицированы;

- суммы дебиторской задолженности по расчетам за поставку продукции правильно отражены на соответствующих счетах.

Аудитор осуществляет выборочную проверку правильности отражения операций по продаже путем сверки данных, отраженных в бухгалтерских регистрах экономического субъекта, с первичными документами, и наоборот.

Типичными ошибками, выявляемыми в процессе аудиторских проверок формирования и использования финансовых результатов, являются:

- включение в состав расходов от обычной деятельности операционных и внереализационных расходов;

- неправомерное использование прибыли текущего периода;

- некорректная корреспонденция счетов;

- намеренное занижение расходов путем пропуска сумм;

- намеренное завышение расходов путем искажения сумм или неправильного отнесения расходов к тому или иному периоду;

- неправильная классификация расходов для обеспечения выполнения или завышения запланированных показателей результатов деятельности;

- намеренное завышение расходов для сокрытия фактов не надлежащего использования денежных средств;

- оплата фиктивных расходов.

Проверка соответствия бухгалтерской отчетности требованиям действующего законодательства

Целью аудита является проверка выполнения экономическим субъектом положений законодательных и других нормативных актов, без соблюдения которых невозможно оценить достоверность бухгалтерской отчетности предприятий и организаций.

Проверка организации и ведения бухгалтерского учета различных объектов контроля, проведенная аудиторами согласно программе аудита, позволяет собрать достаточное количество аудиторских доказательств для оценки полноты, достоверности и правильности расчета показателей бухгалтерской отчетности. Однако аудиторам необходимо также осуществить дополнительный анализ соответствия методики составления и содержания отчетности требованиям, предъявляемым следующими нормативными документами:

- Федеральным законом «О бухгалтерском учете»;

- ПБУ 1/98 «Учетная политика предприятия»;

- ПБУ 4/99 «Бухгалтерская отчетность организации»;

- ПБУ 12/2000 «Информация по сегментам»;

- Приказ МФ РФ №67н от 22.07.2003г. «О формах бухгалтерской отчетности организаций»;

- методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

- Бухгалтерский баланс (ф. №1);

- приложение к бухгалтерскому балансу (ф. №5);

- Отчет о целевом использовании полученных средств (ф. №6);

- Специализированные формы, устанавливаемые министерствами и ведомостями РФ.

Перед началом проверки аудитору следует установить:

Выявленные аудитором нарушения порядка составления и представления отчетности подразделяются на существенные и несущественные.

Существенные нарушения искажают величину показателей бухгалтерской отчетности и могут ввести пользователей отчетности в заблуждение.

При обнаружении существенных нарушений требований нормативных актов аудитор обязан отразить их в своей рабочей документации, сообщить руководству предприятия и пользователям отчетности.

Типичными нарушениями выявляемыми в ходе проверки являются:

- несоответствие отдельных положений учетной политики предприятия требованиям действующих нормативных актов;

- использование форм и методов учета непредусмотренных учетной политикой;

- применение различных методов оценки объектов учета в промежуточной и годовой отчетности;

- отсутствие в отчетности информации по сегментам деятельности предприятия;

- нераскрытие в отчетности существенной информации о хозяйственно-финансовой деятельности предприятия за отчетный период.

Аудит отчетности экономического субъекта

Целью аудиторских проверок предприятий и организаций является формирование и выражение мнения о достоверности финансовой отчетности экономического субъекта и в зависимости от сложившегося мнения либо подтверждение ее достоверности для внешних пользователей, либо – нет.

Это мнение может способствовать большему доверию к отчетности со стороны пользователей, заинтересованных в информации о данном экономическом субъекте.

Источниками информации выступают формы бухгалтерской отчетности, применяемые предприятиями и организациями:

Бухгалтерский баланс (ф. №1);

Отчет о прибылях и убытках (ф. №2);

Отчет об изменениях капитала (ф. №3);

Отчет о движении денежных средств (ф. №4);

Приложение к бухгалтерскому балансу (ф. №5);

Пояснительная записка к годовому отчету;

Все формы промежуточной отчетности предприятия за год.

К источникам информации помимо форм отчетности относятся также Положение об учетной политике предприятия, учетные регистры, регистры налогового учета, налоговые декларации, Главная книга, разработочные таблицы, бухгалтерские справки и т.д.

Проверяя правильность оценки статей отчетности, аудиторы должны удостовериться в соблюдении следующих принципиальных положений при ее составлении:

1) отражение в отчетности стоимости имущества и обязательства предприятия должны производиться в рублях;

2) оценка имущества и обязательства должны осуществляться путем суммирования произведенных расходов;

3) зачет между статьями активов и пассивов, статьями прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

4) отражение в «Бухгалтерском балансе» (ф. №1) числовых показателей должно осуществляться в нетто-оценках, т.е. зачетом регулирующих величин;

5) методики формирования показателей отчетности должны соответствовать нормативных документов. При наличии отступления их следует раскрыть в пояснительной записке с указанием причин и результата, которые эти отклонения оказали на формируемые показатели отчетности.

Все выявленные аудита ошибки и искажения отчетности регистрируются в рабочих документах и обобщаются в аналитической части аудиторского заключения .

Если при проверке различных видов хозяйственных операций предприятие за отчетный период были установлены существенные ошибки и определено их количественное влияние на показатели отчетности, то следует рекомендовать руководству предприятия внести соответствующие изменения в формы отчетности.

В том случае, когда аудиторы не обнаружили нарушений в отчетности или выявлены нарушения незначительны, аудиторская организация вправе выдать положительное аудиторское заключение.

Если ошибки (искажения), обнаруженные аудиторами, существенны и влияют на достоверность отчетности или наносят ущерб государству, учредителям (собственникам), аудиторская организация предоставляет администрации предприятия-клиента время для устранения выявленных нарушений. Если нарушения не исправлены, то аудиторы не вправе выдавать положительное заключение.

Типичные ошибки:

- неполное заполнение всех обязательных реквизитов отчетности;

- показатели отчетности не подтверждены результатами инвентаризации;

- неправильное формирование показателей сводной бухгалтерской отчетности;

- не включение в бухгалтерскую отчетность организации данных об обособленных подразделениях;

- не опубликование акционерными обществами своей бухгалтерской отчетности;

- не отражение существенных событий после отчетной даты в бухгалтерской отчетности;

- не раскрытие либо не достаточное раскрытие последствий условных фактов;

- не раскрытие информации либо не полное раскрытие об аффилированных лицах в отчетности акционерных обществ.

Источник - Аудит: учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 199 с.

Бухгалтерская отчетность государственных (муниципальных) учреждений является объектом пристального внимания как органов государственного (муниципального) финансового контроля, так и органов власти, выполняющих функции учредителя данных учреждений. В статье рассмотрена методика проверки правильности составления форм бухгалтерской отчетности.

Заполненные бюджетными и автономными учреждениями формы бухгалтерской отчетности подлежат проверке:

- работниками органа исполнительной власти, выполняющим функции учредителя (далее – учредитель) в рамках проведения камеральной проверки, при принятии квартальных, годовых форм отчетности в сроки установленные учредителем;

- в рамках проведения мероприятий внешнего (внутреннего) государственного (муниципального) контроля, а также ведомственного контроля проводимого учредителем.

О методике правильности составления форм бухгалтерской отчетности мы поговорим в этой статье.

Контрольные мероприятия, проводимые в отношении форм бухгалтерской отчетности схематично, можно отобразить так:

Цель проверки бухгалтерской отчетности

При проверке форм бухгалтерской отчетности проверяющие обычно ставят перед собой следующие цели:

Подготовка к проведению внешней проверки

Подготовка к проведению внешней проверки включает в себя:

- сбор и изучение законодательных актов РФ, в соответствии с которой проверяемое учреждение выполняет свою финансово-хозяйственную деятельность и ведет совершаемых операций;

- разработку программы внешней проверки;

- подготовку рабочего плана внешней проверки, который должен содержать сроки проведения внешней проверки и ответственных исполнителей;

- направление исполнителей для проведения проверки.

Предмет проверки

Проверка форм отчетности может проводиться в камеральной и (или) выездной формах. Камеральная проверка отчетных форм обычно осуществляется учредителем при принятии у подведомственного учреждения форм, составленных на отчетную дату, в сроки, установленные учредителем. Предметом камеральной проверки являются:

- представление отчетности не позднее срока, установленного учредителем;

- соблюдение учреждением при заполнении форм бухгалтерской отчетности требований Инструкции № 33н;

- соблюдение контрольных соотношений в представленных отчетных формах.

Относительно предмета проведения проверки форм бухгалтерской отчетности в ходе выездной проверки отметим следующее. Проверка бухгалтерской отчетности в ходе данной проверки обычно осуществляется в рамках проведения проверки финансово-хозяйственной деятельности учреждения. При такой проверке контролерами запрашиваются:

- годовые формы бухгалтерской отчетности;

- главная книга, регистры бухгалтерского учета, первичные учетные и иные документы;

- план финансово-хозяйственной деятельности учреждения;

- учреждения;

- отчет о выполнении государственного (муниципального) задания;

- отчет о суммах использованных целевых субсидий;

- сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению.

Предметом проведения выездной проверки являются:

- соблюдение учреждением правил хранения первичных документов, учетных регистров и других бухгалтерских документов текущего года и за прошлые годы;

- выполнение главным бухгалтером обязанности по организации бухгалтерского учета и контролю за обеспечением сохранности денежных средств и материальных ценностей;

- соответствие показателей бухгалтерского учета в учетных регистрах на начало года данным за предыдущий год;

- своевременность составления первичных учетных документов и отражения их в бухгалтерском учете;

- соответствие итогов остатков по каждой группе аналитических счетов оборотных ведомостей итогам остатков этих субсчетов главной книге и показателям финансовой отчетности;

- установление достоверности показателей, отраженных в отчетности;

- выполнение контрольных соотношений между формами отчетности;

- оформление представленных форм отчетности требованиям Инструкции № 33н;

- оценка эффективности и результативности использования учреждением средств, выделенных ему в проверяемом периоде из бюджета.

Методика проведения проверки бухгалтерской отчетности

Единой методики осуществления проверки форм отчетности не существует. Ревизоры при наработке опыта в проведении проверок вырабатывают последовательность действий, которыми пользуются, выполняя свою работу. Ниже мы предложим свой вариант последовательности действий, которой можно воспользоваться при проведении проверки и при разработке программ проверок.

I. Изучение устава учреждения и учетной политики учреждения . Из устава контролер узнает свод правил, по которым проверяемое учреждение осуществляет свою деятельность, его структуру, устройство, виды деятельности, отношения с другими лицами и государственными органами, права и обязанности. На основании учетной политики проверяющий делает вывод о способах организации и ведения бухгалтерского учета, используемых учреждением при отражении хозяйственных операций.

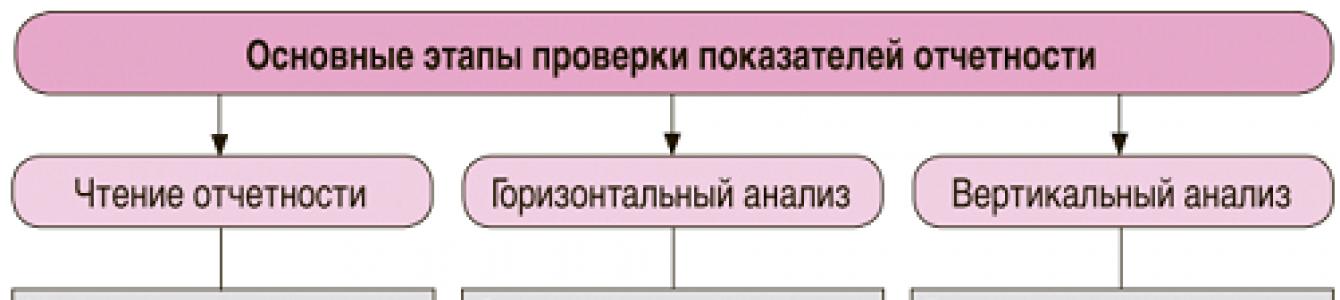

II. Анализ показателей форм бухгалтерской отчетности . Ниже на схеме вашему вниманию представлены основные приемы финансового анализа, который могут проводить проверяющие.

В ходе анализа показателей форм бухгалтерской отчетности проверяющий изучает результаты деятельности учреждения, сформированные по итогам отчетных периодов, по которым можно судить:

- об имущественном положении учреждения;

- о характере, осуществляемой деятельности;

- о соотношении средств по их видам в составе активов;

- о наличии дебиторской и кредиторской задолженности и ее изменении и т. д.

III. Проверку достоверности показателей, отраженных в отчетных формах, представленных для проверки , которая включает в себя несколько этапов:

1. Инвентаризация нефинансовых активов. По итогам проверки устанавливается фактическое количество нефинансовых активов, которое сравнивается с данными бухгалтерского учета, отраженными в отчетных формах (балансе (ф. 0503730), справке о наличии имущества и обязательств на забалансовых счетах, сведениях о движении нефинансовых активов учреждения (ф. 0503768)). Также осуществляется проверка проведения учреждением обязательной инвентаризации, перед составлением годовых отчетных форм. Как показывают результаты проверки, не все учреждения перед составлением годовых отчетных форм проводят инвентаризацию нефинансовых активов и расчетов с бюджетом, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами и денежных средств, денежных документов. В результате соответствие учетных и фактических данных (наличие, состояние и оценка обязательств) подтверждено не было, достоверность данных бухгалтерского учета не обеспечена.

2. Выявление соответствия плановых показателей, указанных в плане финансово-хозяйственной деятельности показателям, отраженным в отчетных формах (в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)). Напомним, что в силу норм п. 19 Требований в план финансово-хозяйственной деятельности можно вносить изменения неограниченное количество раз. Показатели плана должны отражать фактические данные по доходам и расходам учреждения, которые отражаются в отчете (ф. 0503737).

3. Проверка подтверждения финансово-хозяйственных операций первичными документами, оформленными с соблюдением требований законодательства РФ и принятых к учету своевременно. Согласно нормам п. 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать обязательные реквизиты, указанные в п. 7 Инструкции № 157н. Записи в регистры бухгалтерского учета (журналы операций, иные регистры бухгалтерского учета) вносятся по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа – как на основании отдельных документов, так и на основании группы однородных документов (п. 11 Инструкции № 157н). Ревизор, совершая проверку достоверности показателей отчетных форм, может выборочным методом проверить журналы операций с приложенными к ним первичными учетными документами на предмет:

- соответствия первичных документов нормам законодательства РФ;

- своевременности принятия первичных документов к бухгалтерскому учету;

- правильности формирования журнала операций.

4. Анализ соответствия бухгалтерской отчетности данным синтетического и аналитического учета (данные синтетического и аналитического учета должны быть увязаны как между собой, так и с документами, являющимися основанием для осуществления операций).

5. Проверка соблюдения учреждением норм законодательных актов, которые могут повлиять на содержание отчетности (например, норм инструкций № 33н, 157н, 174н, Указаний № 65н).

6. Проверка исполнения государственного (муниципального) задания, утвержденного учредителем, выявление причин неисполнения задания учредителя, своевременного возврата остатка сумм субсидий в бюджет в случае неисполнения учреждением государственного задания.

Отметим, что Минфин в своем Письме от 05.02.2016 № 02-01-09/5870 рекомендовал главным распорядителям средств федерального бюджета при определении остатков субсидии на выполнение государственного задания, образовавшихся в связи с недостижением установленных государственным заданием показателей, характеризующих объем государственных услуг (работ), учитывать нормы действовавшего в 2015 году Положения о формировании государственного задания в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного Постановлением Правительства РФ от 02.09.2010 № 671, основываясь на значениях нормативных затрат на оказание государственной услуги (выполнение работы) и невыполненного объема государственного задания по каждой государственной услуге (работе).

При этом федеральные органы исполнительной власти, осуществляющие функции и полномочия учредителей в отношении федеральных бюджетных или автономных учреждений, вправе в установленном порядке в течение срока выполнения государственного задания при необходимости внести в него изменения, в том числе уточнив показатели, характеризующие объем государственных услуг (выполняемых работ).

Согласно п. 33 Постановления Правительства РФ от 28.12.2015 № 1456 № «О мерах по реализации Федерального закона о федеральном бюджете на 2016 год» федеральные бюджетные и автономные учреждения до 01.07.2016 обеспечивают возврат в федеральный бюджет средств в объеме остатков субсидий на выполнение государственного задания, предоставленных им в 2015 году, образовавшихся в связи с недостижением установленных государственным заданием показателей, характеризующих объем государственных услуг (работ), на основании отчета о выполнении государственного задания, представленного органам, осуществляющим функции и полномочия учредителей в отношении федеральных бюджетных или автономных учреждений.

При этом названным постановлением не определен источник средств, за счет которого федеральными бюджетными и автономными учреждениями осуществляется возврат в федеральный бюджет указанных остатков субсидии на выполнение государственного задания.

По мнению Минфина, изложенному в Письме от 12.04.2016 № 02-01-09/20629, возврат в федеральный бюджет указанных остатков субсидии на выполнение государственного задания можно осуществлять как за счет образовавшихся у федеральных бюджетных и автономных учреждений остатков субсидий на выполнение государственного задания, так и за счет других не запрещенных законом поступлений учреждениям, за исключением средств, предоставленных федеральным бюджетным и автономным учреждениям в соответствии со ст. 78.2 БК РФ на иные цели.

Необходимо отметить, что согласно законодательству РФ, если государственное задание выполнено (в том числе если достигнуты показатели, установленные в государственном задании, с учетом их возможного отклонения, в пределах которых государственное задание считается выполненным), образовавшиеся в отчетном финансовом году остатки субсидии на выполнение государственного задания могут использоваться учреждением в соответствии с планом финансово-хозяйственной деятельности государственного учреждения, утвержденным в установленном порядке.

7. Соответствие форм, представленных учреждением в составе отчетности, формам, установленным Инструкцией № 33н. Иногда в ходе проверки выявляется, что бухгалтеры заполняли и представили учредителю форму без учета внесенных в ее изменений, следовательно, не применявшуюся на момент составления отчетности.

8. Наличие в формах отчетности всех необходимых подписей. Необходимость наличия подписей главного бухгалтера и руководителя учреждения установлена и п. 5 Инструкции № 33н. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии ее в структуре учреждения).

9. Наличие всех форм отчетности, обязательных для включения в ее состав, и правильность их заполнения. Согласно нормам п. 10 Инструкции № 33н в случае, если все показатели, предусмотренные формой бухгалтерской отчетности, не имеют числового значения, такая форма отчетности не составляется и в бухгалтерской отчетности за не представляется. При наличии числовых данных показатели отчетности должны быть заполнены. Например, в ходе проверки может быть выявлено отсутствие оборотов у учреждения в течение года по счету 0 104 00 000 «Амортизация основных средств» при наличии основных средств. Это говорит о неначислении амортизации в течение года, нарушении методологии учета и искажению показателей отчетности. Или, скажем, в форме 0503769 «Сведения о дебиторской и кредиторской задолженности» и в балансе (ф. 0503730) указывается отсутствие задолженности на конец отчетного периода. Однако по данным главных книг у учреждений имеются остатки по счетам 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000. Акты сверок с контрагентами для проверки не представлены. Иными словами, бухгалтерская отчетность дает недостоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период.

Для облегчения работы по соответствию показателей, отраженных в отчетных формах и в главной книге, проверяющие могут разработать и применять в работе аналитические таблицы. Например, такую:

Сравнительная таблица данных главной книги проверяемого учреждения и показателей,отраженных в отчетности (тыс. руб.)

10. Проверка согласованности показателей форм отчетности (соблюдение контрольных соотношений). На сайте www.roskazna.ru регулярно размещаются (по мере внесения изменений в Инструкцию № 33н) контрольные соотношения показателей как внутри форм бухгалтерской отчетности, так и между формами бухгалтерской отчетности. Данные контрольные соотношения применяются и разработчиками программных продуктов, используемых для составления отчетных форм. Контролеры могут воспользоваться данными контрольными соотношениями и проверить их соблюдение в формах, представленных для проверки учреждением, в отношении которого ведется проверка.

Оформление результатов проверки

По итогам контрольных действий на объекте контрольного мероприятия оформляется акт, который обычно имеет следующую структуру:

- основание для проведения контрольного мероприятия;

- предмет контрольного мероприятия;

- проверяемый период деятельности объекта контрольного мероприятия;

- перечень вопросов, которые проверены на данном объекте;

- срок проведения контрольного мероприятия на объекте;

- краткая характеристика объекта контрольного мероприятия (при необходимости), объем которой не должен превышать двух-трех страниц печатного текста;

- результаты контрольных действий по каждому вопросу программы (рабочего плана).

К акту прилагаются перечень законов и иных нормативных правовых актов, исполнение которых проверено в ходе контрольного мероприятия, а также – при необходимости – таблицы, расчеты и иной справочно-цифровой материал, пронумерованный и подписанный составителями.

При выявлении на объекте контрольного мероприятия нарушений и недостатков они отражаются в акте, при этом указываются:

- наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены;

- виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам, видам средств (средства бюджетные и средства, полученные от осуществления приносящей доход деятельности), а также видам объектов государственной собственности и формам их использования;

- причины допущенных нарушений и недостатков, их последствия;

- принятые в период проведения контрольного мероприятия меры по устранению выявленных нарушений и их результаты.

При составлении акта должны соблюдаться:

- объективность, краткость и ясность при изложении результатов контрольного мероприятия на объекте;

- четкость формулировок содержания выявленных нарушений и недостатков;

- логическая и хронологическая последовательность излагаемого материала;

- изложение фактических данных только на основе материалов соответствующих документов, проверенных работником, проводящим проверку.

Акт по результатам контрольного мероприятия представляется для ознакомления и подписания руководителю и (или) иному ответственному должностному лицу проверяемого учреждения. В случае несогласия ответственных должностных лиц объектов контрольного мероприятия с фактами, изложенными в акте, им предлагается подписать акт с указанием на наличие замечаний.

В завершение статьи заметим, что грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Повторное совершение такого административного правонарушения влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 20 000 рублей или их дисквалификацию на срок от одного года до двух лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимаются, в частности:

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. Приказом Минфина РФ от 28.07.2010 № 81н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

Когда руководству предприятия необходимо проверить документацию, касаемую его деятельности, на достоверность и соответствие требованиям, указанным в законодательстве, проводится независимая проверка — аудит. Для некоторых компаний это обязательная процедура, проходить которую нужно ежегодно.

Аудиторская деятельность в РФ регулируется ФЗ от 30.12.2008Г. №307 (закон «Об аудиторской деятельности»).

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Выделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

- методы, которыми аудитор пользуется при проверке;

- рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

- предложения по корректировке отчетности компании;

- другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора.

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Типичные ошибки и нарушения

Приведем список распространенных нарушений, которые могут быть выявлены в течение проверки:

- расходы и доходы отражены неправильно;

- реквизиты бухгалтерской отчетности заполнены неверно или не полностью;

- неверно рассчитаны суммы налогов;

- показатели разных форм отчетности противоречат другу;

- размер уставного капитала отличается от того, что прописан в уставе;

- арифметические ошибки при расчетах;

- формальное проведение инвентаризации, проведение ее с ошибками и др.

Ответственность за непроведение

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности. Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

|---|---|---|---|

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.