Актуальность этой работы заключается в том, что современное общество невозможно представить без учёта. Учёт и контроль – это неотъемлемая часть жизнедеятельности любого человека. Рыночная экономика подразумевает свободное экономическое пространство. Но свобода в правильном понимании смысла этого слова – это не отсутствие правил, а наоборот. Свобода, в том числе экономическая, – это право на осуществление хозяйственной деятельности и право на защиту экономических интересов субъектов этой деятельности. То есть, права и свободы всегда сопровождаются правами и свободами других лиц. Осуществляя собственные права и свободы, хозяйствующие субъекты не должны нарушать права и свободы других участников, в том числе государства (необходимость уплаты обязательных платежей в бюджет).Таким образом, одним из способов осуществления экономических прав и свобод хозяйствующих субъектов, является организация финансового учёта на предприятиях. Именно поэтому вопрос курсовой работы («Финансовый учёт, его цели и задачи») является актуальным и требует отдельного изучения. Целью курсового исследования является определение финансового учёта, а также выявление его целей и задачей. Для того, чтобы достигнуть поставленную цель, необходимо решить следующие задачи:

1. Определить, что такое бухгалтерский учёт и какова его сущность; 2. Рассмотреть вопрос нормативного регулирования бухгалтерского учёта в РФ; 3. Определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость. Установить цели и задачи финансового учёта. 4. Выявить предмет и объекты финансового учёта. 5.Рассмотреть основы организации финансового учёта на предприятии. Объектом курсового исследования является финансовый учёт предприятия. Предметом исследования является порядок организации финансового учёта на предприятии, его цели и задачи. При написании курсовой работы использовались различные методы исследования. Перед документированием материала были изучены разные библиографические источники. Полученные сведения были систематизированы. Далее, полученный материал был проанализирован и разделён по частям согласно плану работы.

В работе были использованы различные нормативные документы и библиографические источники. Так, в книге В.В. Ковалева «Финансовый учёт и анализ: Концептуальные основы» содержится описание фундаментальных основ бухгалтерского учета, а также охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. В книге Н.Л. Маренкова «Финансовый учёт в коммерческих организациях» излагается теория и основные правила ведения бухгалтерского учёта и финансовой отчётности в коммерческих организациях. Полный перечень библиографических источников приведён в конце работы.

По своей структуре, курсовая работа состоит из двух основных глав. Первая глава содержит информацию о сущности, цели и задачах финансового учёта. Здесь определяется взаимосвязь бухгалтерского и финансового учёта. Вторая глава кратко раскрывает предмет и объекты финансового учёта. Здесь определяются такие понятия, как основной и оборотный капитал, материальные и нематериальные активы, имущества и обязательства предприятия, хозяйственные операции и другие.

Практическая значимость курсового исследования состоит в том, что в нём детально рассмотрены вопросы организации финансового учёта на предприятии, понимание которых позволяет снизить затраты на его организацию.

1.1 Определение бухгалтерского учёта, его сущность

Учёт необходим в любой деятельности, как при ведении бизнеса, так и в домашнем хозяйстве. Когда имущество человека выходит за рамки нескольких вещей, а его деятельность за рамки нескольких операций, он начинает испытывать необходимость учёта. Деятельность любого предприятия связана с многочисленными финансово-хозяйственными операциями, которые не просто удерживать в памяти.

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Вся информация отражается в бухгалтерском учёте в денежном выражении в определённых единицах (в основном в тысячах рублей). В первую очередь это необходимо для возможности дальнейших расчётов, чтобы результат не искажался по причине использования разных счётных систем.

Бухгалтерский учёт должен быть сплошным и непрерывным, то есть, отражение информации происходит постоянно по каждому факту, изменяющему имущественное или иное положение фирмы, связанное с его финансово- хозяйственной деятельностью.

Кроме этого, все факты, отражённые в бухгалтерском учёте, должны быть подтверждены документально, иначе теряется юридический смысл ведения бухгалтерского учёта. Финансово-хозяйственная операция, не подтверждённая документально, может быть оспорена заинтересованным лицом.

1.2 Нормативное регулирование бухгалтерского учёта

1. Законодательный. Содержит федеральные законы, указы Президента РФ и постановления Правительства РФ;

2. Нормативный. Содержит положения (стандарты) по бухгалтерскому учёту;

3. Методический. Содержит нормативные документы (иные, чем положения),

методические указания;

4. Организационный. Содержит документы, формирующие учётную политику

организации, то есть, организационно-распорядительную документацию.

Особое место в первом уровне занимает Федеральный закон «О бухгалтерском учете». Сюда же можно отнести Гражданский кодекс Российской Федерации, Положение по ведению бухгалтерского учёта и отчётности в Российской

Федерации.

В документах второго уровня обобщены принципы и базовые правила бухгалтерского учёта, раскрываются основные понятия, касающиеся отдельных участков учёта. Всего в России разработано и утверждено около 15 положений по бухгалтерскому учёту и отчётности.

К третьей группе относятся методические указания по ведению бухгалтерского учёта, инструкции, рекомендации и т.д.

Одним из главных документов данного уровня является План счетов бухгалтерского учёта и Инструкция по его применению.

К четвёртой группе относятся так называемые рабочие документы организации,

формирующие её учетную политику в методическом, техническом и организационном аспектах. Основными рабочими документами предприятия являются:

1. Документ по учётной политике предприятия;

2.Утверждённые руководителем формы первичных учётных документов;

3. Графики документооборота;

4.Утверждённый руководителем План счетов бухгалтерского учета;

5. Утверждённые руководителем формы внутренней отчётности.

То есть, на данном уровне существующие правила ведения бухгалтерского учёта как бы проецируется на конкретное предприятие с учётом его особенностей.

Но здесь необходимо отметить, что большинство предприятий ограничиваются разработкой приказа по учётной политике, что является грубым нарушением порядка ведения бухгалтерского учета.

1.3 Место финансового учёта в бухгалтерском учёте предприятия, его цели и задачи

Понятия бухгалтерский и финансовый учёт часто применяются в одном смысловом содержании, но определённое различие имеется. В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2. Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Он не ограничивается двойной записью и при его формировании нет норм и ограничений. То есть, предприятие само выбирает, каким образом ему вести управленческий учёт (как удобнее), лишь бы получить необходимый результат и достигнуть главную цель – обеспечение полного учёта. При управленческом учёте также могут быть использованы любые измерители (денежные или натуральные).

Группировка затрат осуществляется по статьям калькуляции. Основным объектом учёта являются структурные подразделения организации. Управленческая отчётность составляется по мере необходимости, то есть, регулярная основа не обязательна. При ведении управленческого учёта также нет необходимости

использовать точные данные, да и вообще, его ведение не обязательно на предприятии.

Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Именно поэтому, финансовый учёт строго регламентируется. При его ведении обязательно использовать систему двойной записи и следовать общепринятым принципам бухгалтерского учёта. Денежная единица в финансовом учёте применяется по курсу, действовавшему в момент совершения хозяйственной операции. Группировка затрат осуществляется по их элементам.

Основным объектом финансового учёта является предприятие (фирма) в целом, а не отдельные её структурные подразделения. Отчётность составляется периодически, на регулярной основе. Информация, содержащаяся в финансовом учёте должна быть объективной. Финансовый учёт ведётся в обязательном порядке всеми хозяйствующими субъектами.

Таким образом, понятие финансового учета, по сути, включается в понятие бухгалтерский учет. Финансовый учёт предназначен как для внутренних, так и для

внешних пользователей (акционеров, контрагентов и т.д.). Финансовый учет является «процессом подготовки учетной информации, которая используется внутренними и внешними пользователями.

Финансовый учет основывается на общепринятых международных стандартах и принципах. Правила ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством »

Следовательно, цели и задачи финансового учёта включаются в цели и задачи бухгалтерского учёта.

Основной целью бухгалтерского учёта является полное отражение хозяйственной деятельности предприятия и обеспечение контроля за сохранностью его имущества.

Для достижения данной цели, бухгалтерский учёт решает следующие задачи:

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

«Задачами бухгалтерского (финансового) учёта являются не только вопросы внутренние (связанные с отношениями внутри предприятия), но и внешние (связанные с правоотношениями с другими хозяйствующими субъектами и государством в лице государственных контролирующих органов)» . Действительно, при помощи финансового учёта предприятие не только видит достоверное положение собственных дел, но и формирует информацию, которая может быть интересна потенциальным инвесторам (с точки зрения возможных инвестиций) и государству (с точки зрения налогов и статистики). Именно поэтому бухгалтерский баланс в обязательном порядке предоставляется в органы налогового контроля и статистики всеми налогоплательщиками.

2 Предмет финансового учета

2.1 Понятие предмета финансового учета

Предметом финансового учета является хозяйственная деятельность организации в целом.

Финансово-хозяйственная деятельность имеет три основных стадии:

1. Снабжение;

2. Производство;

3. Реализация.

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов,

запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчётных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к

производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия.

Реализация является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчётные отношения с покупателем.

Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер то есть, за реализацией вновь следует снабжение.

Если говорить о хозяйственных средствах предприятия, то они проходят две

сферы:

1. Сфера производства;

2. Сфера обращения.

Сфера производства включает в себя стадию производства, а сфера обращения – стадию реализации и снабжения.

«Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение» . Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

2.2 Объекты финансового учета

Под объектами финансового учёта понимаются такие материальные и

нематериальные объекты предприятия, которые подлежат предметно-количественному учёту. Исходя из предмета финансового учёта (хозяйственная деятельность организации), можно определить следующие его

объекты:

1.все виды имущества, предназначенные для деятельности предприятия

(хозяйственные средства);

3.хозяйственные операции, вызывающие изменение состава имущества и

обязательств.

Всё имущество предприятия можно разделить на две группы:

1.Внеоборотные активы.

2.Оборотные активы;

К внеоборотным активам относятся:

Основные средства;

Нематериальные активы;

Капитальные вложения;

Долгосрочные финансовые вложения;

Прочие внеоборотные активы.

К оборотным активам относятся:

Материальные оборотные средства;

Денежные средства;

Краткосрочные финансовые вложения;

Средства в расчётах.

Основные отличия между внеоборотными и оборотными активами состоит в том, что внеоборотные активы используются на предприятии в течение определенного периода, а оборотные активы, проходя стадии оборота, полностью

возмещаются за счет выручки. То есть, внеоборотные активы неоднократно используются в процессе производства (например, технологическое оборудование по производству компьютеров) и они переносят свою стоимость на затраты производства постепенно, по мере износа. Оборотные же активы списываются

на затраты производства сразу после их использования (например, стоимость комплектующих частей при сборке компьютеров).

Основные средства – это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа.

Все составляющие основных средств, в момент их принятия на баланс, оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью. В условиях инфляции, в целях приведения балансовой стоимости капитала к действующим ценам, производится его переоценка по решению Правительства. Коэффициенты пересчета по основному капиталу устанавливаются Правительством, но начиная с 1997 года предприятия имеют право для реальной оценки стоимости капитала привлекать независимых аудиторов. Незавершенное производство, производственные запасы, затраты, входящие в оборотные средства предприятия переоценке не подлежат. Их уценка производится за счет прибыли.

Списание основных средств на затраты производства происходит на основании начисления ежемесячных амортизационных отчислений, которые рассчитываются как произведение среднегодовой стоимости основных фондов на норму амортизации. Норма амортизации устанавливается исходя из срока службы или по решению правительства. Можно применять систему ускоренной амортизации на новейшие основные фонды для основных фондов малых предприятий

(только на производственные фонды). Не применяется ускоренная амортизация на основные фонды, нормативный срок службы которых менее 3 лет, это правило также распространяется на уникальную технику, оборудование и т.п.

Балансовая стоимость, уменьшенная на сумму амортизации, представляет

собой остаточную стоимость основных средств.

К основным средствам можно отнести: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и т.д.

Нематериальные активы – это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» . Нематериальные активы являются объектами длительного пользования. Они имеют определённую стоимость и приносят доход.

К нематериальным активам, например, можно отнести:

Объекты интеллектуальной собственности;

Исключительное право патентообладателя;

Исключительное право владельца на товарный знак;

Стоимостная оценка деловой репутации фирмы (разность между покупной и оценочной стоимостью фирмы);

Другие нематериальные активы.

Нематериальные активы переносят свою стоимость на готовую продукцию путём их амортизации в установленном порядке.

Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. Применительно к новым счетам бухгалтерского учета в РФ, капитальные вложения – это вложения во внеоборотные активы, которые в дальнейшем будут переведены в основные средства.

Долгосрочные финансовые вложения – это инвестиции предприятия в

Материальные оборотные средства – это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. Сюда можно отнести: сырьё, материалы, топливо, полуфабрикаты, расходы будущих периодов, готовую продукцию (на складе или

отгруженная покупателям) и т.д.

Денежные средства входят в состав имущества любого предприятия.

Все денежные средства предприятия можно условно разделить на наличные и безналичные. Наличные деньги с точки зрения бухгалтерского учёта – это те деньги, которые находятся в кассе предприятия. В последнее время наличные деньги уступают место безналичным расчётам, но тем не менее, наличные деньги необходимы предприятию для производства определённых расчётов, например, расчётов с персоналом по заработной плате.

Наличные денежные средства появляются на предприятии в связи со

снятием их с расчётного счёта и зачислением в кассу, или в связи с произведёнными наличными расчётами с покупателями продукции (работы, услуги).

Все остальные денежные средства предприятия являются безналичными денежными средствами. Расчёты безналичными денежными средствами производятся путём перечисления (перевода) денежных средств со счёта плательщика на счёт получателя с помощью различных банковских операций. Посредником в этих расчётах является банк.

Безналичные деньги менее ликвидные по сравнению с наличными деньгами. Для расчёта безналичными денежными средствами необходимо затратить дополнительное время и произвести дополнительные действия, например, выписать

платёжное поручение в банк, выписать чек, придать им наличную форму (обналичить), и т.д.

Но не смотря на их меньшую ликвидность по сравнению с наличными денежными средствами, «безналичные расчёты способствуют развитию экономики государства» Применение безналичных расчётов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность.

Краткосрочные финансовые вложения - это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям,

произведённые на срок менее одного года.

Средства в расчётах – это долги других предприятий или лиц данному предприятию (дебиторская задолженность). Сюда относятся: задолженность покупателей (заказчиков) за купленную продукцию (произведённые работы); задолженность по выданным авансам; задолженность по полученным векселям; расчёты с работниками предприятия по подотчёту и т.п.

Другим объектом финансового учёта являются обязательства предприятия (источники формирования его имущества).

Среди источников формирования имущества предприятия различают:

1.Собственные источники (собственный капитал);

2.Заёмный капитал.

Собственный капитал формируется из уставного, добавочного, резервного капиталов, а также за счёт целевого финансирования и поступлений

и нераспределённой прибыли.

Заёмные средства формируются за счёт кредитов банков, заёмных средств,

кредиторской задолженности, обязательств по распределению (задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по налогам).

И ещё одним объектом финансового учёта являются хозяйственные операции, вызывающие изменение состава имущества и обязательств. Сюда относятся операции по снабжению, производству, реализации продукции.

2.3 Основы организации финансового учета на предприятии

Организация финансового учёта – это «процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты» .

Основными элементами организации финансового учёта являются:

Первичный учёт и документооборот;

Инвентаризация;

План счетов бухгалтерского учёта;

Формы бухгалтерского учёта;

Формы организации учётно-вычислительных работ;

Организация материальной ответственности;

Учётная политика предприятия.

Организация финансового учёта подчиняется следующим общим принципам:

1. Государственное регулирование финансового (бухгалтерского) учёта;

2.Сочетание государственного регулирования финансового учёта с предоставлением прав предприятию в организации и ведении бухгалтерского учёта;

3. Обеспечение возможности анализа данных бухгалтерского (финансового) учёта, позволяющего выявить резервы повышения эффективности производства;

4. Совершенствование учётного процесса, методологии и техники бухгалтерского учёта, научной организации труда работников бухгалтерии;

5. Применение общепринятых принципов управления финансовым учётом.

Процесс финансового учёта проходит следующие этапы:

1. Текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций);

2. Систематизация и группировка полученной на первой стадии учётной информации, которая содержится в первичных бухгалтерских и иных учётных документах;

3. Составление установленных форм бухгалтерской (финансовой) отчётности на основе данных бухгалтерского учёта;

4. Использование учётной и отчётной информации в анализе финансово-хозяйственной деятельности предприятия.

Необходимо отметить, что первый и второй этапы учётного процесса тесно взаимосвязаны между собой. Здесь происходит техническая обработка информации, содержащейся в первичных документах, её систематизация в соответствии с требованиями организации бухгалтерского учёта, управления и текущего контроля.

Первичная информация должна группироваться в форме, удобной как для внутреннего пользователя информации, так и для внешних пользователей.

Первая и вторая стадии сопровождаются исполнением контрольных функций аппарата бухгалтерии, то есть, проводится предварительный, текущий и последующий контроль, включая проверку достоверности содержащейся в документах информации и качества учётных данных на основе периодически проводимых инвентаризаций имущества и обязательств.

В соответствии с действующим законодательством, за организацию бухгалтерского (финансового) учёта и отчётности отвечает руководитель предприятия. Он обязан создавать необходимые условия для правильного ведения бухгалтерского учёта, обеспечить обязательное выполнение всеми подразделениями и службами, а также работниками, имеющими отношение к учёту, требования главного бухгалтера в части порядка оформления и представления для учёта документов и сведений.

Бухгалтерский и финансовый учёт на предприятии ведётся бухгалтерией, которая возглавляется главным бухгалтером. Бухгалтерия является самостоятельным структурным подразделением предприятия. Если на предприятии отсутствует собственная бухгалтерия (бухгалтер), то предприятие может поручить ведение бухгалтерского (финансового) учета аудиторской фирме или специалисту по договору.

Заключение

Проделанная работа позволяет ответить на поставленные вопросы:

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Нормативное регулирование бухгалтерского учета в России включает в себя документы четырёх уровней:

1. Законодательный;

2. Нормативный;

3. Методический;

4. Организационный.

В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2.Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Регулирование финансового учёта наиболее регламентировано, чем

регулирование управленческого учёта. Если ведение управленческого учёта остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учётом взаимодействия структурных подразделений, то ведение финансового учёта осуществляется в строгом соответствии с установленными государством правилами.

Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных стадии:

1.Снабжение;

2.Производство;

3.Реализация.

В курсовой работе было раскрыто содержание данных стадий.

К объектам финансового учёта относятся:

1.все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2.обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Организация финансового учёта – это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты. Ответственность за организацию финансового учёта на предприятии несёт его руководитель.

Бухгалтерский (финансовый) учёт в России в последнее время претерпевает постоянные изменения. В первую очередь это связано с необходимостью его приведения к международным стандартам. Несоответствие бухгалтерского (финансового) учёта общепринятым мировым нормам является одним из препятствий на пути вступления Российской Федерации во Всемирную Торговую

Организацию (ВТО). Необходимость вступления России в ВТО, в свою очередь, диктуется происходящими в мире процессами глобализации.

Глоссарий

| Новое понятие | Содержание | |

| 1 | Нематериальные активы | Это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» |

| 2 | Капитальные влможения | Это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. |

| 3 | Долгосрочные финансовые вложения | Это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года. |

| 4 | Материальные оборотные средства | Это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года |

| 5 | Организация финансового учёта | Это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия |

| 6 | Бухгалтерский учет | Это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

| 7 | Средства в расчётах | Это долги других предприятий или лиц данному предприятию (дебиторская задолженность). |

| 8 | Краткосрочные финансовые вложения | Это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок менее одного года. |

| 9 | Основные средства | Это средства труда они создают необходимые условия для производственного процесса. |

| 10 | Финансовый учет | Это процесс подготовки учетной информации, которая используется внутренними и внешними пользователями. |

| 1 | Конституция Российской Федерации от 12.12.1993 г. с поправками от 30.12.2008 г. [Текст]: СЗ РФ, 2009, № 4, 445 c. |

| 2 | Федеральный закон «О бухгалтерском учете» от 21.11.1996 г.№129-ФЗ с изм.28.09.10 [Текст]:СЗ РФ,1996,№48,ст.5369 |

| 3 | Андреева, В. И. Денежная масса РФ [Текст]: учебное пособие / В.И. Андреева . – Иркутск, 2007- 402 с. |

| 4 | Козлова, Е.П. Бухгалтерский учет в организациях. [Текст]: Финансы и статистика, 2006 -752 с. |

| 5 | Чепурин, М.Н. «Бухгалтерская отчётность организации»2 (ПБУ 4/99), утв. приказом Минфина России от 09.06.2005 г. [Текст]: № 44,124 c . |

| 6 | Борисов, Е.Ф. «Учёт основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2006 г.[Текст]: № 26,220 с. |

| 7 | Акчурина, Е.В., Солодко Л.П. Бухгалтерский финансовый учет.[Текст]: Экзамен, 2004 – 150 с. |

| 8 | Андросов, А.М., Викулова Е.В. |

Приложение Б

Таблица 2. Объекты финансового учета

1.1. Бухгалтерский финансовый учет: сущность и значение

1.1.1. В чем заключается сущность бухгалтерского финансового учета?

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций.

На современном этапе развития экономики бухгалтерский учет подразделяют на две подсистемы: финансовый учет и отчетность и управленческий учет.

Финансовый учет – это процесс формирования бухгалтерской информации, представляемой в основном для внешних пользователей, таких как: акционеры, контрагенты, банки, государственные органы. Вся информация о финансово-хозяйственной деятельности организации отражается в финансовой отчетности. Внутренним пользователям для принятия некоторых управленческих решений недостаточно данных только финансовой отчетности.

В настоящих экономических условиях управленческий учет можно определить как вид деятельности в рамках одной организации, направленной на обеспечение управленческого аппарата информацией, которую используют для планирования, собственно управления, а также контроля над деятельностью организации.

1.1.2. В чем заключается разница между предметом и объектом финансового учета?

Предмет бухгалтерского (финансового) учета – финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

Объектами учета являются:

Имущество предприятия;

Капитал предприятия;

Обязательства предприятия;

Хозяйственные операции (факты хозяйственной жизни), осуществляемые предприятиями в процессе их деятельности.

1.1.3. Перечислите основные задачи бухгалтерского финансового учета

Основными задачами бухгалтерского учета являются:

? формирование полной и достоверной информации о деятельности предприятия и его имущественном положении;

? обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении предприятием хозяйственных операций и за их целесообразностью, наличием и движением имущества, обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

? подготовка данных для составления достоверной финансовой отчетности;

? формирование фактической себестоимости выпускаемой продукции (работ, услуг);

? предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов обеспечения его финансовой устойчивости;

? определение финансовых результатов деятельности предприятия.

1.1.4. Назовите основные функции бухгалтерского учета

Основные функции бухгалтерского учета: контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая.

1.1.5. В чем суть основных принципов бухгалтерского финансового учета?

Методологические основы организации бухгалтерского учета и его принципы определены Федеральным законом Российской Федерации «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.

Основные принципы бухгалтерского учета:

? предприятие рассматривается как обособленный объект учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

Использование метода начисления и разграничение деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

? предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

? имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

? принцип существенности. Обязательное отражение в бухгалтерской отчетности такой информации, неточность или отсутствие которой влияет на финансовые результаты деятельности предприятия или принятие им управленческих решений;

? принцип осмотрительности. Профессиональное суждение бухгалтера строится на том, что доходы признаются только тогда, когда есть обоснованная уверенность в их получении, а расходы – когда есть обоснованная возможность их производства;

? принцип объективности. Означает профессиональную подготовку и этику бухгалтера.

1.1.6. Дайте понятия правил бухгалтерского учета

Правила бухгалтерского учета:

1. Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер.

3. Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета.

4. Основанием для записи в учетных регистрах являются первичные документы, составляемые в момент совершения операций финансово-хозяйственной деятельности или непосредственно после их окончания.

5. Имущество, капитал и финансовые обязательства предприятия подлежат оценке в денежном выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств и фактов хозяйственной деятельности ведется в валюте Российской Федерации – в рублях.

6. Активы и обязательства предприятия учитываются обособленно от активов и обязательств собственников этого предприятия и активов и обязательств других организаций (допущение имущественной обособленности).

7. Хозяйственные операции финансово-хозяйственной деятельности предприятия учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

8. Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете.

9. Предприятие самостоятельно формирует свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

Данный текст является ознакомительным фрагментом. Из книги Финансы и кредит. Учебное пособие автора Полякова Елена Валерьевна8.1. Сущность и значение финансов населения Финансами населения являются распределительные и перераспределительные денежные отношения по поводу сохранения, приобретения более высокого социального статуса или вынужденного его понижения, а также решения задач текущего

Из книги Теория бухгалтерского учета: конспект лекций автора Дараева Юлия АнатольевнаЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления 1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему

Из книги Банковский аудит автора Шевчук Денис Александрович2. Аудит банков: сущность, необходимость, значение. Профессия аудитора известна с глубокой древности. Еще в 200 г. до н. э. квесторы (должностные лица, ведавшие финансовыми и судебными делами в Римской империи) осуществляли контроль за государственными бухгалтерами на

Из книги Как правильно применять «упрощенку» автора Курбангалеева Оксана Алексеевна2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская Наталья3. Финансовый и управленческий бухгалтерский учет В рамках единого системного бухгалтерского учета принято выделять финансовый и управленческий бухгалтерский учет.Финансовый бухгалтерский учет. Данный вид учета обеспечивает бухгалтерское оформление и регистрацию

Из книги Строительство при участии органов власти. Учет и налогообложение автора Анохина Елена Владимировна3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Из книги Финансы организаций. Шпаргалки автора Зарицкий Александр Евгеньевич115. Бухгалтерский учет и финансовый менеджмент При принятии управленческих решений, в частности, финансового характера, нередко сказываются субъективные факторы. Прочная связь финансового менеджмента с бухгалтерским учетом обеспечивает отчетливую практическую

Из книги Лизинг автора Из книги Бухгалтерский финансовый учет автора Карташова ИринаНаталия Александровна Каморджанова, Ирина Валериевна Карташова Бухгалтерский финансовый

Из книги Аренда автора Семенихин Виталий Викторович Из книги Бухгалтерский учет: Шпаргалка автора Коллектив авторов1. Бухгалтерский учет, его сущность Каждый хозяйствующий субъект в России с момента создания и до момента ликвидации обязан вести учет своей деятельности. Это позволяет обеспечить достоверность, своевременность и полноту информации о его функционировании.В российской

Из книги Экономика предприятия: конспект лекций автора Душенькина Елена Алексеевна1. Сущность себестоимости и ее экономическое значение Деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением

Из книги Учредитель и его фирма [От создания ООО до выхода из него] автора автора Анищенко Александр Владимирович3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

Из книги Учредитель и его фирма: все вопросы [От создания до ликвидации] автора Анищенко Александр Владимирович4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО

1.Цель и задачи

Цель изучения темы – формирование у студентов представления о современной концепции бухгалтерского финансового учета.

Задачи :

Определение предмета, объектов бухгалтерского финансового учета, его роли и места в системе управления организацией;

Характеристика пользователей информации бухгалтерского финансового учета;

Рассмотрение организационно-правовых форм хозяйствующих субъектов, видов деятельности и их влияния на постановку учета

1.1 Бухгалтерский финансовый учет в информационной системе управления экономикой организации.

1.2 Пользователи информации бухгалтерского финансового учета.

1.3 Организационно-правовые особенности предприятий и их влияние на постановку финансового учета в хозяйствующих субъектах.

3.Контент

1.1.Бухгалтерский финансовый учет в информационной системе управления экономикой организации

Бухгалтерский учет вместе с оперативно-техническим и статистическим видами учета образует систему хозяйственного учета.

Оперативно-технический учет – это способ текущего наблюдения и контроля отдельных операций и процессов непосредственно в ходе их осуществления. Он позволяет получить информацию, необходимую для принятия оперативных управленческих решений, позволяет решать внесистемные задачи управления.

Статистический учет – это способ наблюдения и контроля массовых процессов и явлений, происходящих в стране в целом, в отрасли в целом, в регионе в целом. Он позволяет получить количественную и качественную оценку самых разнообразных массовых процессов и явлений в области экономики, науки, культуры, в социальной сфере и т. д.

Бухгалтерский учет - это способ наблюдения и контроля финансово-хозяйственной деятельности в отдельных организациях.

В современных условиях перехода экономики Российской Федерации на рыночные отношения и осуществления интеграции в международное экономическое сообщество происходит переосмысление роли хозяйственного учета. Ранее хозяйственный учет был средством централизованного контроля государства над деятельностью организаций, которые являлись государственной собственность ю. Сегодня учет становится средством эффективного управления организацией.

Управление организацией представляет собой процесс координации и регулирования ее деятельности для достижения поставленной цели.

Обязательным условием этого процесса является наличие необходимой информации, которая формируется различными службами организации. Важнейшей из них является бухгалтерия , осуществляющая бухгалтерский учет хозяйственной деятельности организации. Бухгалтерский учет – единственный источник документально обоснованной экономической информации о совершаемых хозяйственных процессах, о состоянии имущества и обязательств организации, о финансовых результатах её деятельности.

До недавнего времени управленческой функцией бухгалтерии являлась контрольная функция. Выполняя эту функцию, бухгалтерия в ходе ведения бухгалтерского учета осуществляла контроль за соблюдением законности при совершении хозяйственных операций, правил приема и расходования товарно-материальных ценностей, правильным расходованием фонда заработной платы , за соблюдением кассовой и финансовой дисциплины, соблюдением установленных правил и сроков инвентаризации, своевременным взысканием дебиторской и погашением кредиторской задолженности и т. п.

В последние годы при сохранении контрольной функции существенно повышается значение информационной функции бухгалтерского учета. Сегодня бухгалтерский учет по праву занимает важное место в информационной системе предприятия. Увеличивается объем учетной бухгалтерской информации и требования к ней со стороны потребителей.

В соответствии с Федеральным законом «О бухгалтерском учете» от 01.01.2001 г. № 000- ФЗ бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Данное определение бухгалтерского учета содержит указание на ставшую одной из важнейших функцию – информационную. Акцент на эту функцию бухгалтерского учета сделан в определениях, сформулированных в различные периоды времени в разных странах. Так, в 1941 году Американский институт присяжных бухгалтеров определил бухгалтерский учет как искусство записи, классификации и обобщения счетов путем регистрации в денежных единицах сделок и событий, которые, по крайней мере в какой-то части, имеют финансовый характер, а также интерпретации полученных результатов.*

В 1970 году Американский институт присяжных бухгалтеров указал на функцию бухгалтерского учета – обеспечить количественную информацию, главным образом финансового характера, о хозяйствующих субъектах в целях использования этой информации для принятия управленческих решений.**

В экономической литературе представлены и другие определения бухгалтерского учета, подчеркивающие его информационную функцию. Согласно им бухгалтерский учет это – система, которая осуществляет измерение и передачу финансовой информации об определенном хозяйствующем субъекте и использование этой информации для принятия экономических решений. В связи с этим сегодня бухгалтерский учет называют «языком бизнеса», всеобщим языком делового общения участников развитого рынка. Бухгалтерский учет является связующим звеном между хозяйственной деятельностью и субъектами управления, принимающими решения. Без бухгалтерского учета невозможно получение полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности, обеспечение контроля за наличием имущества и рациональным использованием всех видов ресурсов, своевременное установление недостатков в хозяйственной деятельности, выявление и мобилизация резервов, разработка мероприятий по их использованию.

В РФ в настоящее время такая задача бухгалтерского учета как формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской информации, закреплена законодательно.

Информация о деятельности организации, состоянии ее ресурсов доводится до пользователей путем подготовки и распространения бухгалтерских отчетов.

В странах с развитой экономикой в зависимости от состава и назначения учетной информации и формируемой на ее основе отчетности различают финансовый и управленческий учет.

Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством – внутренними пользователями. Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри организации руководством, сообщается тем, кто находится вне организации – внешним пользователям.

Предметом бухгалтерского финансового учета является финансово-хозяйственная деятельность организации в целом.

Объектами бухгалтерского финансового учета являются:

Имущество организации, принадлежащее ей на правах собственности, или полученное во временное владение или хозяйственное ведение;

Собственные и заемные источники формирования имущества организации;

Хозяйственные операции, которые представляют собой действия, приводящие к изменениям в составе имущества организации или источников его формирования.

1.2.Пользователи информации бухгалтерского финансового учета

Как отмечалось в п.1.1 бухгалтерский учет представляет собой сложнейшую информационную систему. Возникновение и существование такой системы обусловлено потребностями лиц, как осуществляющих управление непосредственно данной организацией, так и иными связанными с ней юридическими и физическими лицами, то есть потребностями различных пользователей бухгалтерской информации.

Всех пользователей информации бухгалтерского финансового учета принято подразделять на внешних (сторонних) и внутренних.

К внутренним пользователям относятся физические лица – сотрудники организации, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают на основе бухгалтерской информации управленческие решения в пределах своей компетенции. К внутренним пользователям относятся руководитель организации, руководители отдельных ее структурных подразделений, работники экономических и технических служб, работники подразделений организации.

Внешние (сторонние) пользователи - это физические и юридические лица, обособленные по отношению к данному экономическому субъекту, но использующие в своей деятельности информацию о нем. К ним относятся поставщики, кредиторы, инвесторы, покупатели, правительство, общественность. Внешних пользователей подразделяют на пользователей информации с прямым, косвенным финансовым интересом и без финансового интереса.

Внешними пользователями с прямым финансовым интересом являются те, решения которых зависят от финансовых результатов деятельности организации. К таким пользователям относятся учредители, собственники, заимодавцы, кредиторы и т. п. Для принятия управленческих решений им необходимы в основном финансовые отчетные документы, на основании которых они делают выводы о финансовом состоянии организации, ее ликвидности, платежеспособности .

Внешними пользователями с косвенным финансовым интересом и без финансового интереса являются те, решения которых не зависят от финансовых результатов деятельности организации. К ним относятся органы государственного управления , биржи общественные организации и т. п.

1.3 Организационно-правовые формы хозяйствующих субъектов и их влияние на организацию финансового учета

Одной из особенностей бухгалтерского учета является его ведение в рамках конкретной организации. Бухгалтерский учет отражает деятельность отдельной организации.

Организация представляет собой самостоятельно хозяйствующий субъект, созданный в порядке, установленном законом для производства продукции, выполнения работ , оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Организация самостоятельно осуществляет свою деятельность, распоряжается ее результатом и доходом, оставшимся после уплаты налогов и других обязательных платежей. Зарегистрированные на территории Российской Федерации организации могут иметь различную организационно-правовую форму.

В зависимости от целей деятельности организации подразделяются на коммерческие и некоммерческие.

Коммерческие организации в качестве основной цели своей деятельности преследуют получение прибыли.

Некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных целей, для охраны здоровья граждан, развития физической культуры и спорта, удовлетворения других нематериальных потребностей граждан, защиты прав и законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи или других целей, связанных с достижением общественных благ. Некоммерческие организации также могут осуществлять коммерческую деятельность, но только для достижения целей, ради которых они созданы.

В настоящее время в РФ функционируют организации различных форм собственности: федеральной, муниципальной, акционерной, кооперативной, частной, каждая из которых может являться юридическим лицом.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде.

Юридические лица, являющиеся коммерческими организациями , могут быть созданы в следующих организационно-правовых формах: государственные и муниципальные унитарные предприятия ; производственные кооперативы; хозяйственные товарищества (полные товарищества или товарищества на вере); хозяйственные общества (акционерные общества , общества с ограниченной ответственностью или общества с дополнительной ответственностью).

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Это имущество считается неделимым и не может быть распределено между работниками организации. В форме унитарных создаются только государственные и муниципальные организации, имущество которых находится либо в собственности государства, либо в собственности муниципального образования . Унитарное предприятие наделяется имуществом на правах хозяйственного ведения и оперативного управления.

Производственный кооператив - добровольное объединение граждан на основе членства для совместной производственной или иной коммерческой деятельности, базирующейся на их личном трудовом или ином участии и объединении его участниками имущественных паевых взносов .

Имущество, являющееся собственностью кооператива, делится на паи его членов в соответствии с уставом. Прибыль, полученная кооперативом, распределяется между его членами, как правило, по трудовому вкладу. Иной порядок распределения прибыли должен быть предусмотрен уставом кооператива. В таком же порядке распределяется имущество при ликвидации кооператива. При выходе одного из членов из кооператива в соответствии с уставом часть имущества может представлять собой неделимый фонд и не подлежит распределению до его ликвидации.

Полное товарищество - товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам имуществом, принадлежащим товариществу. Имущество формируется за счет вкладов участников, полученных от деятельности, доходов и других источников, установленных законодательством. Имущество принадлежит участникам на правах общей долевой собственности . Само товарищество не является юридическим лицом.

Коммандитное товарищество (товарищество на вере) - это товарищество, в котором наряду с полными товарищами (участниками), ведущими хозяйственную деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется несколько вкладчиков . Вкладчики участвуют только в распределении прибыли, а в управлении и в осуществлении деятельности участия не предпринимают.

Акционерное общество - общество, уставный капитал которого разделен на определенное число акций. Акции распределяются между членами общества и удостоверяют внесение средств в капитал.

Акционерное общество может быть открытым или закрытым. Если участники общества могут распоряжаться своими акциями без согласия остальных акционеров, то общество признается открытым. Акции такого общества распространяются по открытой подписке и свободно продаются.

Акционерное общество, акции которого могут распределяться только среди заранее определенного круга лиц и не могут поступать в свободную продажу, считается закрытым.

Общество с дополнительной ответственностью отличается от других юридических лиц тем, что участники его солидарно несут ответственность по его обязательствам в размере, кратном величине их паев.

Сведения об организационно-правовой форме содержит устав организации: наименование, место нахождения, размер уставного капитала, состав, порядок формирования и компетенции органов управления и контроля, порядок распределения прибыли, условия реорганизации и ликвидации и другие сведения, предусмотренные для данного вида юридических лиц.

Порядок совместной деятельности учредителей по созданию юридического лица, условия передачи ему своего имущества и участия в его деятельности. определяет учредительный договор

Юридическое лицо любой организационно-правовой формы подлежит государственной регистрации в порядке, определенном законом о регистрации юридических лиц, для чего в налоговую инспекцию по месту нахождения организации следует представить следующие документы: заявление о регистрации; устав организации; учредительный договор (решение о создании организации); документы, подтверждающие оплату не менее 50% уставного капитала; свидетельство об уплате государственной пошлины ..

Юридические лица могут иметь филиалы, представительства, агентства и иные подразделения, выделенные территориально, но не являющиеся юридическими лицами. Наличие филиалов и представительств отражается в учредительных документах юридического лица.

Представительством является обособленное, территориально разобщенное подразделение юридического лица, которое представляет интересы юридического лица и осуществляет их защиту. Филиал это обособленное, территориально разобщенное подразделение юридического лица, осуществляющее все его функции или их часть, включая и функцию представительства.

Как отмечалось, организационно-правовая форма предприятия оказывает влияние на организацию учета отдельных объектов бухгалтерского учета. Это прежде всего капитал организации – уставный (складочный) капитал, уставный фонд, паевой фонд .

Уставный капитал – совокупность в денежном выражении вкладов(долей) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Он создается в акционерных обществах открытого и закрытого типа, обществах с ограниченной и дополнительной ответственностью и делится на акции, которые получает каждый акционер в размере своего вклада в уставный капитал.

Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Уставный фонд – совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств .

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности.

Существенное влияние на организацию бухгалтерского учета оказывает также вид деятельности организации.

При создании организации в уставе оговариваются виды деятельности, которыми она может заниматься. В уставе может содержаться несколько видов деятельности, среди которых выделяются основные.,

Виды деятельности можно подразделить следующим образом: производство и реализация продукции (материальных ценностей); оптовая или розничная продажа товаров; выполнение работ; оказание услуг.

В организациях, занимающихся производством, из исходного сырья и материалов в ходе технологического процесса изготавливается продукция, свойства которой отличаются от свойств исходных материалов. В бухгалтерском учете необходимо получить данные о себестоимости каждого вида выпущенной продукции, так как подобные данные лежат в основе формирования цен на такую продукцию. Показатель себестоимости имеет сложный состав и поэтому значительную часть бухгалтерской работы занимает учет и распределение производственных затрат .

Организации, которые выполняют работы, могут быть созданы в виде строительных, ремонтных, геологических, проектно-изыскательских, научно-исследовательских организаций и дорожных хозяйств . В бухгалтерском учете необходимо получить сведения о себестоимости каждой выполненной работы (или комплекса работ). В таких организациях участок учета производственных затрат отличается высокой трудоемкостью.

Организации, которые оказывают услуги, могут быть созданы в виде предприятий транспорта и связи, товарных и фондовых бирж, кредитных учреждений, инвестиционных, пенсионных и других фондов, юридических и аудиторских фирм , лизинговых компаний, организаций сферы обслуживания и т. п. В отличие от работы услуга не имеет материальной сущности. Для многих организаций, входящих в эту группу, существует свой особый порядок ведения бухгалтерского учета. Так, имеет существенные отличия организация учета в кредитных организациях, у профессиональных участников рынка ценных бумаг . Что же касается остальных организаций, входящих в эту группу, то одной из основных особенностей учета является то, что как правило, себестоимость каждой конкретной оказанной услуги не исчисляется, а контроль за затратами осуществляется за календарный период в целом.

В особую группу выделяют организации, занимающиеся торговой и посреднической деятельностью. Эти организации реализуют товары, т. е. материальные ценности, не подвергающиеся в данной организации дальнейшей переработке. Издержки этих организаций формируются в целом за календарный период. В то же время их особенностью является трудоемкий учет товарно-материальных ценностей.

Несмотря на то, что в уставе выделяются в качестве основных один или несколько видов деятельности, в ходе хозяйственной деятельности организация может осуществлять и другие виды деятельности. Часто промышленные и строительные организации ведут и торговую деятельность (особенно бартерные операции), осуществляют инвестиционную деятельность из свободной прибыли и т. п. Для целей бухгалтерского учета все виды деятельности разграничиваются на текущую, инвестиционную и финансовую.

Текущая деятельность - это деятельность организации, указанная в ее учредительных документах и приносящая основную прибыль. К текущей деятельности также относятся операции, которые нельзя включить в инвестиционную или финансовую деятельность, например, внешнеэкономические или посреднические. Вне зависимости от вида текущей деятельности в бухгалтерском учете следует подсчитать расходы, связанные с ее осуществлением и доходы от этой деятельности, а также определить финансовый результат от нее.

Инвестиционная деятельность - это деятельность, связанная с капитальными вложениями (инвестициями) в земельные участки , здания и иную недвижимость, в оборудование, нематериальные и другие внеоборотные активы . К этому же виду деятельности относится осуществление долгосрочных финансовых вложений в другие организации, а также выпуск облигаций и других ценных бумаг долгосрочного характера.

Финансовая деятельность - это деятельность организации, связанная с операциями с краткосрочными ценными бумагами, предоставлением займов на срок до 12 месяцев, выпуском облигаций и иных ценных бумаг краткосрочного характера и т. п.

Для целей финансового бухгалтерского учета большое значение имеет разграничение расходов и доходов, связанных с каждым видом деятельности. Так, расходы, связанные с приобретением объектов капитальных вложений (недвижимости, оборудования, транспортных средств) не могут быть отнесены в состав текущих расходов, а формируют стоимость соответствующего объекта. Нарушение этого правила ведет к искажению данных о финансовых результатах, занижению дохода, неправильному начислению налогов и, как следствие, к штрафным санкциям.

4.Выводы

Бухгалтерский финансовый учет в настоящее время представляет собой подсистему единой системы бухгалтерского учета.

Его основной задачей является обеспечение информацией внешних и внутренних пользователей информацией, необходимой для управления. С целью эффективной организации бухгалтерского финансового учета должны быть приняты во внимание организационно-правовая форма и вид деятельности хозяйствующего субъекта.

5. Вопросы для самопроверки

1. Назовите виды хозяйственного учета и дайте определение каждого из них.

2. Чем отличается бухгалтерский учет от других видов учета?

3. Что является предметом и объектом бухгалтерского финансового учета?

4. Назовите, кто является внутренними пользователями бухгалтерской информации.

5. Кто является внешними пользователями бухгалтерской информации с прямым финансовым интересом, косвенным финансовым интересом?

6. В каких организационно-правовых формах могут быть созданы коммерческие организации?

7. Какие виды деятельности могут осуществлять коммерческие организации и как они влияют на организацию бухгалтерского финансового учета?

6. Библиография

1. Федеральный закон от 01.01.2001 «О бухгалтерском учете» (с учетом последующих изменений и дополнений)

2. Гражданский кодекс

3. , Кемтер учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007.

4. Каморджанова финансовый учет: - СПб.: Питер, 2009

5. Кондраков учет: Учебник. – М.: ИНФА-М, 2006.

6. , Гетьман финансовый учет: Учебник (ГРИФ) - Издательский дом «Дашков и К», 2009

7. Финансовый учет: Учебник/Под ред. Проф. .-М.: Финансы и статистика, 2008.

* Б. Нилдз, Х. Андерсон, Д. Колдуэлл. Принципы бухгалтерского учета. М. Финансы и статистика. 1993 г.

** Р. Энтони, Дж. Рис. Учет: ситуации и приемы. М. Финансы и статистика. 1993 г.

Введение

В современной практике учет на предприятии рассматривают с точки зрения его эффективности в достижении результатов. Ведение только бухгалтерского учета не показывает полное представление о финансово-экономическом состоянии деятельности предприятия. Поэтому, как правило, на предприятиях используют несколько видов учета:

- Бухгалтерский учет

- Налоговый учет

- Кадровый учет

- Управленческий учет

- Производственный учет

- Финансовый учет

- и другие виды учета

Отметим, что для принятия верных управленческих решений в бизнесе руководителю необходима объективная и оперативная информация о состоянии дел, как по каждой бизнес - единице компании, так и бизнесу в целом. Источником такой информации может быть система управленческого финансового учета и управленческая отчетность.

При этом само понятие «управленческий учет» неоднозначно. Существует много подходов в понимании принципов ведения управленческого учета и подходов к построению системы учета на предприятии.

В наиболее распространенном понимании «управленческий учет» представляет собой вид деятельности в рамках одной организации или группы компаний, который обеспечивает управленческий аппарат информацией, используемой для планирования, управления и контроля за деятельностью организации.

К важнейшим целям управленческого учета можно отнести:

- Оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- Контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

- Выбор наиболее эффективных путей развития предприятия.

Организация управленческого учета на предприятии является предметом деятельности администрации и никак не регулируется со стороны государственных органов. Факты хозяйственной деятельности в системах регламентированного бухгалтерского и управленческого учета могут иметь различную интерпретацию и различные аналитические раскрытия.

В отличие от регламентированного учета для управленческого учета важно:

- Скорость получения информации менеджерами важнее ее точности. Точность - это главное свойство регламентированного учета.

- Объективность и полезность всей бизнес-информации - т.е. отражение именно реальных фактов и процессов в бизнесе в наиболее понятной для управленческого аппарата форме, а не в соответствии с жесткими стандартами, как в регламентированном учете.

- Полнота информации, т.е. учет и контроль всех бизнес-операций, а не только тех, которые компания раскрывает в регламентированном учете.

- Анализ всего информационного поля бизнеса, включая прошлое, настоящее и будущее. Т.е. в его составе обязательно должны быть прогнозы, сценарии, анализ рисков, максимально полная информация обо всей внешней среде компании (клиенты, конкуренты, поставщики и т.п.)

Признак | Бухгалтерский учет | Управленческий учет |

|

Обязательность ведения учета | Обязательность ведения закреплена законодательно | Ведение учета зависит от желания и воли руководства организации |

|

Цель ведения учета | Составление регламентированной финансовой отчетности для внешних пользователей | Является только средством обеспечения планирования, управления и контроля в данной организации. |

|

Пользователи информации | Внешние пользователи (акционеры, кредиторы, государственные органы и пр.) | Топ-менеджмент компании - ее владельцы, управляющий (генеральный директор), руководитель финансовой службы (финансовый директор), а также руководители линейных подразделений, которые также несут ответственность за результаты деятельности своих департаментов (отделов). |

|

Методы ведения учета | Счета и двойная запись, документация, инвентаризация | Возможно использование специфических методов, запись информации не обязательно ведется по двойной системе. |

|

Свобода выбора | Основан на общепринятых принципах, которые регулируют запись, оценку и передачу информации | Организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия. В большей степени основан на логике и опыте или на общей преемственности. |

|

Используемые измерители | Ведется в российской валюте - рублях. | Используются как денежные, так и неденежные измерители. Применяются натуральные, условно-натуральные, расчетные показатели. |

|

Группировка затрат | Затраты группируются по экономическим элементам (материалы, оплата труда, отчисления на социальные нужды, амортизационные отчисления). | Предприятие самостоятельно решает вопрос о том, по каким статьям классифицировать затраты (по центрам ответственности, проектам и др.). |

|

Основной объект учета | Хозяйственная деятельность предприятия воспринимается как единое целое. | Деятельность предприятия рассматривается по центрам ответственности (центр затрат, центр выручки, центр прибыли). |

|

Периодичность составления отчетности | Состав и периодичность составления отчетности устанавливаются законодательными актами. Годовая отчетность составляется за год, промежуточная - за месяц, квартал и т.д. | Администрация предприятия самостоятельно устанавливает состав и периодичность представления внутренней отчетности. Отчеты составляются по мере надобности: ежемесячно, еженедельно, ежедневно. |

|

Степень надежности информации | Учет документально подтвержден, его оценки максимально точные. | Информация во многом носит расчетный характер, часто используются приблизительные оценки. |

|

Степень открытости информации | Отчетность является открытой, публичной. | Информация обычно является коммерческой тайной, не подлежит публикации и носит конфиденциальный характер. |

|

Базисная структура | Учет строится на известном балансовом уравнении: Активы = Капитал + Обязательства | Структура информации зависит от запросов пользователей. |

|

Ответственность за правильность ведения учета | Налоговыми органами могут быть наложены штрафные санкции за неправильное отражение информации в отчетности. Кредиторы или акционеры могут обратиться в суд по причине искажения информации в отчетности. | Внутренняя документация не обязательно должна составляться в соответствии с установленными требованиями и нормами, поскольку предназначена только для внутренних пользователей |

|

Связь с другими дисциплинами | Основан главным образом на собственном методе. |

Тесно связан с другими дисциплинами Микроэкономикой, финансами, экономическом анализом, статистикой. |

В следующей статье мы определимся с целевой аудиторией и целями, стоящими перед финансовым директором.

Каждая наука имеет свой предмет исследования. В бухгалтерском финансовом учете предметом исследования является упорядоченная система сбора регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций. Так сказано в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (далее – Закон о бухгалтерском учете).

Хозяйственные операции направлены на раскрытие содержания трех основных процессов:

- заготовление материальных запасов;

- производство (изготовление) продукции, выполнение работ, оказание услуг;

- продажа продукции, работ, услуг.

Данная информация должна формироваться в рамках действующих нормативных актов и приказа по учетной политике организации в части, не противоречащей указанному выше требованию.

Объектом бухгалтерского финансового учета являются:

- имущество организации;

- источники его формирования;

- хозяйственные операции, связанные с формированием и изменением имущества и его источников.

Классификация имущества организации но его составу приведена на рис. 1.1.

Основные средства есть средства труда со сроком полезного использования свыше 12 месяцев с даты принятия их к учету. Погашение их стоимости осуществляется в течение нескольких отчетных периодов путем включения сумм амортизации в стоимость изготовляемой продукции, выполненных работ или оказанных услуг.

Нематериальные активы признаются в учете при наличии определенных условий. Их перечень определен Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденным приказом Минфина России от 27 декабря 2007 г. № 153н (далее – ПБУ 14/2007):

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) организацией от другого имущества;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить

Рис. 1.1.

в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом) и т.д.

Вложения во внеоборотные активы есть затраты организации, вложенные в объекты, которые впоследствии будут приняты к учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов. Сюда же относятся затраты фирмы по формированию основного стада продуктивного и рабочего скота, кроме животных, которые учитываются в составе средств в обороте: птицы, кролики и др.

Долгосрочные финансовые вложения – инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги, уставные (складочные) капиталы других организаций, а также предоставленные указанным организациям займы на срок свыше одного года.

Отложенные налоговые активы – та часть отложенного налога на прибыль, которая должна привести к уменьшению данного налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Формирование данного вида внеоборотных активов связано, прежде всего, с наличием разной методики расчета отдельных показателей для целей бухгалтерского и налогового учета.

Рассмотренный перечень внеоборотных активов есть основной капитал (собственное имущество) организации.

Оборотные активы признаются оборотным капиталом, т.е. имуществом со сроком полезного использования до 12 месяцев с даты принятия его к учету. Это материальные запасы, дебиторская задолженность.

К оборотным активам относятся также краткосрочные финансовые вложения и денежные средства.

В составе материальных оборотных средств учитываются материальные запасы в виде сырья, материалов, топлива, полуфабрикатов, а также затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов.

Дебиторская задолженность – это обязательства юридических и физических лиц перед данной организацией, которая предоставила им за плату отдельные виды активов (готовую продукцию, товары), выполнила для них определенные виды работ или оказала соответствующие услуги, но на конкретную дату эти обязательства не погашены в силу ряда причин, а именно:

- срок платежа не наступил;

- отсутствие денежных средств;

- по халатности и т.п.

Краткосрочные финансовые вложения – это те же финансовые вложения, но предоставленные на срок до одного года.

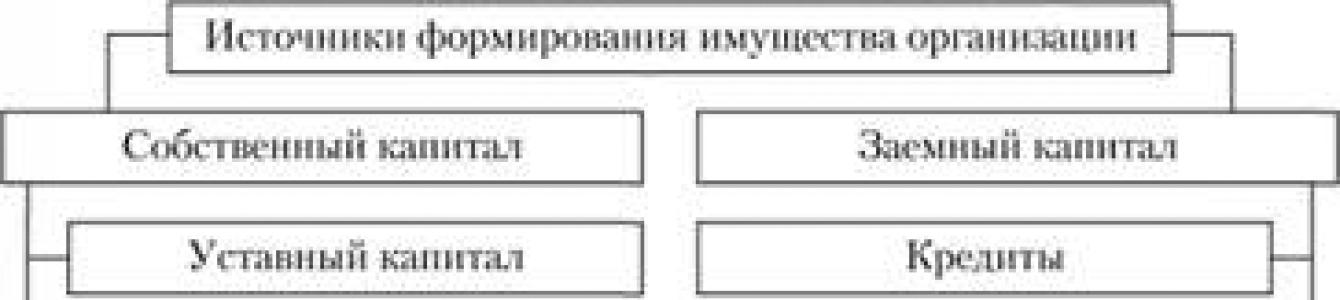

Источниками формирования имущества, т.е. внеоборотных и оборотных активов, являются собственный и заемный капитал организации (рис. 1.2).

Рис. 1.2.

Из представленной схемы видно, что источниками формирования имущества организации являются собственный и заемный капитал.

Собственный капитал есть имущество организации, принадлежащее ей на праве собственности. Он рассчитывается как разница между общей стоимостью имущества и обязательствами.

Теперь поговорим о составляющих собственного капитала.

Уставный капитал формируется в размере вкладов учредителей компании, определенных учредительным договором. В ходе осуществления ее уставной деятельности величина уставного капитала может изменяться в сторону увеличения или уменьшения согласно решениям учредителей в рамках действующего законодательства.

Добавочный капитал можно по-другому назвать дополнительным. Суммы данного капитала формируются в результате:

- прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки;

- исчисления суммы разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерных обществ;

- полученной курсовой разницы от суммы взноса в иностранной валюте иностранным учредителем в уставный капитал организации, исчисленной по курсу такой валюты на дату регистрации фирмы и дату погашения обязательств указанным учредителем. Разумеется, данный курс на эти даты различен.