В данной статье мы рассмотрим, что такое чистая текущая стоимость (NPV), какой экономический смысл она имеет, как и по какой формуле рассчитать чистую текущую стоимость, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер . По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

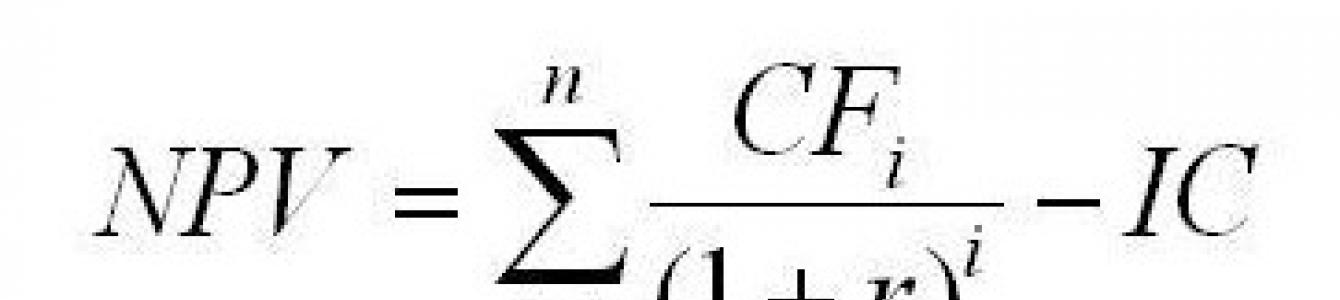

Расчёт NPV осуществляется по следующей формуле:

где

NPV

(Net Present Value) — чистая текущая стоимость инвестиционного проекта;

CF

(Cash Flow) — денежный поток;

r

— ставка дисконтирования;

n

— общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n

за весь срок инвестирования.

В данной формуле CF 0 соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF 0 = IC . При этом денежный поток CF 0 имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Практическое применение NPV (чистой текущей стоимости)

Расчёт NPV позволяет оценить целесообразность инвестирования денежных средств. Возможны три варианта значения NPV:

- NPV > 0 . Если чистая текущая стоимость имеет положительное значение, то это свидетельствует о полной окупаемости инвестиций, а значение NPV показывает итоговый размер прибыли инвестора. Инвестиции являются целесообразными в следствие их экономической эффективности.

- NPV = 0 . Если чистая текущая стоимость имеет нулевое значение, то это свидетельствует об окупаемости инвестиций, но инвестор при этом не получает прибыль. Например, если были использованы заёмные средства, то денежные потоки от инвестиционных вложений позволят в полном объеме рассчитаться с кредитором, в том числе выплатить причитающиеся ему проценты, но финансовое положение инвестора при этом не изменится. Поэтому следует поискать альтернативные варианты вложения денежных средств, которые бы имели положительный экономический эффект.

- NPV < 0 . Если чистая текущая стоимость имеет отрицательное значение, то инвестиция не окупается, а инвестор в таком случае получает убыток. От вложения средств в такой проект следует отказаться.

Таким образом, к инвестированию принимаются все проекты, которые имеют положительное значение NPV. Если же инвестору необходимо сделать выбор в пользу только одного из рассматриваемых проектов, то при прочих равных условиях предпочтение следует отдать тому проекту, который имеет наибольшее значение NPV.

Расчёт NPV при помощи MS Exel

В MS Exel существует функция ЧПС, позволяющая осуществить расчёт чистой приведённой стоимости.

Функция ЧПС возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Синтаксис функции ЧПС:

ЧПС(ставка;значение1;значение2; ...)где

Ставка

— ставка дисконтирования за один период.

Значение1, значение2,…

- от 1 до 29 аргументов, представляющих расходы и доходы

.

Значение1, значение2, … должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение1, значение2, … для определения порядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Рассмотрим пример расчёта NPV на базе 4-х альтернативных проектов.

В результате проведённых расчётов проект А следует отклонить, проект Б находится в точке безразличия для инвестора, а вот проекты В и Г следует использовать для вложения средств. При этом, если необходимо выбрать только один проект, то предпочтение следует отдать проекту В , невзирая на то, что сумму недисконтированных денежных потоков за 10 лет он генерирует меньше, чем проект Г .

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как , .

Временная стоимость или, как ещё часто говорят, временная оценка денег (ударение в слове «временная» здесь ставится на последний слог) – это экономическая концепция учитывающая изменение стоимости денег с течением времени.

Если говорить простыми словами, то суть данной концепции можно выразить одним предложением: одна и та же сумма денег сегодня стоит дороже, чем завтра и в последующие дни (причем, чем больше промежуток времени, тем больше эта самая разница в стоимости).

Объясняется это также довольно просто, как с экономической, так и с чисто психологической точки зрения. С точки зрения человеческой психологии всегда приятнее получить деньги сегодня, нежели завтра, в следующем месяце или через год. А поэтому одна и та же сумма полученная, что называется, сей момент, всегда оценивается дороже.

Ну а с точки зрения экономики, временная стоимость денег объясняется (и, собственно, оценивается) теми процентами, которые деньги могут принести за конкретный рассматриваемый промежуток времени.

Взять, к примеру, простой вклад в банк. Если вы положили на свой банковский счёт 100000 рублей, а через год сняли с него уже 108000 рублей, то временная стоимость указанной суммы денег за этот период составила 8000 рублей (более корректно будет указать её в процентах – 8% годовых).

В общем и целом из рассматриваемой концепции вытекают два следующих важных принципа:

- В рамках проведения любых финансовых операций (с платежами, разнесёнными по срокам) следует обязательно учитывать фактор времени при взаиморасчётах;

- В плане анализа долгосрочных инвестиций (или финансовых операций) некорректно суммировать денежные величины, относящиеся к разным моментам времени (без учёта стоимости денег за рассматриваемые периоды).

Как рассчитать временную стоимость денег

Теперь давайте поговорим о том, как, собственно говоря, эту самую пресловутую стоимость рассчитать. Как уже понятно из вышесказанного, временная стоимость денег в численном выражении является не чем иным, как той прибылью, которую можно бы было извлечь из них (например, посредством инвестирования) за рассматриваемый период времени.

То есть в самом простом случае, например при инвестировании денег в облигации с годовой ставкой доходности в 8%, потерянная прибыль за год будет составлять эти самые 8%. Другими словами, сумма в 100000 рублей, через один год будет оцениваться уже в (100000 + 100000х0,08) = 108000 рублей. И наоборот, будущая сумма (через один год) в 100000 рублей, в настоящее время будет оценена в 100000/1,08 = 92592,59 рублей.

При проведении финансовых операций, все разнесённые во времени платежи приводят к единому моменту времени (дисконтируют). Таким образом и учитывается временная стоимость денег.

Принято различать два основных вида стоимости:

- Нынешняя стоимость денег (Present value, PV);

- Будущая стоимость денег (Future value, FV).

Нынешнюю стоимость денег PV ещё называют дисконтированной стоимостью. Для приведённого выше примера (100000 рублей и восьмипроцентных облигаций), нынешняя стоимость денег равна 100000 рублей, а будущая, соответственно, 108000 рублей.

В общем случае, при проведении финансовых расчётов все денежные суммы приводятся либо к PV, либо к FV (за заданный промежуток времени) и только после этого их суммируют (или проводят другие вычисления с ними).

Расчёты величин PV и FV могут проводиться как на основе простого, так и на основе сложного процента.

Напомним, что сложным процентом называется начисление прибыли с учётом реинвестирования. То есть, например, прибыль за пять лет при годовой ставке доходности в 5%, будет считаться с учётом того, что каждый год к инвестируемой сумме добавляются 5% прибыли.

В случае расчёта на основе простого процента, формулы нынешней и будущей стоимости денег будут иметь вид:

где R – процентная ставка (годовых);

T – срок в годах.

При расчёте на основе сложного процента, формулы примут вид:

А, например, для случая аннуитетных платежей со ставкой роста g и ставкой дисконтирования i, нынешнюю стоимость денег (PV) можно рассчитать по формуле:

Что оказывает влияние на временную стоимость денег

Если, что называется, копнуть чуть глубже, то можно сказать, что временная стоимость денег может зависеть как от внутренних, так и от внешних факторов. К внутренним факторам следует отнести такие, которые зависят главным образом от того, каким образом происходит распоряжение деньгами с течением времени. А именно:

- Уровень доходности (проценты от инвестиций денежных средств);

- Уровень риска сопряжённый с вышеупомянутыми инвестициями. Риск может заключаться как в неполучении дохода от инвестиций, так и в прямом убытке от них (вплоть до полного невозврата инвестированных средств).

К внешним же факторам относят те, которые не зависят от того каким образом управляются деньги, в какие финансовые инструменты они инвестируются и пр. Самым главным из них является инфляция. Чем выше уровень инфляции, тем больше обесцениваются деньги со временем и, следовательно, тем меньше становится их будущая стоимость (FV).

Для учёта всех этих факторов существуют сложные формулы, позволяющие максимально точно (насколько это вообще возможно) рассчитать временную стоимость денег. Точность таких расчётов во многом ограничена тем, что такие величины как уровень доходности, риск или инфляция берутся исходя из прогнозируемых значений (а любой прогноз имеет свою степень погрешности).

Мы же не стали вникать в такие премудрости и привели простые формулы для расчёта текущей (PV) и будущей (FV) стоимости денег на основе предполагаемого уровня доходности по ним (см. предыдущий раздел). Полагаю, что этого вполне достаточно для того, чтобы понять всю суть излагаемой здесь теории.

Ну а если сказать ещё проще, то с точки зрения простого трейдера или инвестора, рассматриваемая концепция временной стоимости денег может быть сведена к аксиоме: Деньги должны делать деньги.

Как мы уже выяснили, сегодняшние денежные средства дороже, чем будущие. Если нам предлагают приобрести бескупонную облигацию, а через год обещают эту ценную бумагу погасить и выплатить 1000 руб., то необходимо вычислить цену данной облигации, по которой мы согласились бы ее купить. По сути дела, для нас задача сводится к определению текущей стоимости 1000 руб., которые мы получим через год.

Текущая стоимость - оборотная сторона будущей стоимости.

Текущая стоимость - это дисконтированная стоимость будущего денежного потока. Ее можно вывести из формулы определения будущей стоимости:

где РУ - текущая стоимость; V - будущие платежи; г - ставка дисконтирования; коэффициент дисконтирования; п - число лет.

В приведенном выше примере можем исчислить цену облигации, пользуясь данной формулой. Для этого необходимо знать ставку дисконтирования. В качестве ставки дисконтирования берут доходность, которую можно получить на финансовом рынке, вкладывая деньги в какой-либо финансовый инструмент с аналогичным уровнем риска (банковский депозит, вексель и т.п.). Если у нас есть возможность разместить денежные средства в банке, который выплачивает за год 15%, то цена предлагаемой нам облигации

Таким образом, приобретя данную облигацию за 869 руб. и получив через год при ее погашении 1000 руб., мы заработаем 15%.

Рассмотрим пример, кода инвестору требуется рассчитать первоначальную сумму вклада. Если через четыре года инвестор хочет получить в банке сумму 15 000 руб. при рыночных процентных ставках 12% годовых, то какую сумму ему следует разместить на банковском депозите? Итак,

![]()

Для вычисления приведенной стоимости целесообразно пользоваться таблицами дисконтирования, показывающими текущую стоимость денежной единицы, которую предполагается получить через несколько лет. Таблица коэффициентов дисконтирования, показывающих приведенную стоимость денежной единицы, представлена в приложении 2. Фрагмент этой таблицы приведен ниже (табл. 4.4).

Таблица 4.4. Приведенная стоимость денежной единицы, которая будет получена через и лет

|

Годовая процентная ставка |

||||||||

Например, требуется определить приведенную стоимость 500 долл. США, которые предполагается получить через семь лет при ставке дисконтирования 6%. В табл. 4.4 на пересечении строки (7 лет) и столбца (6%) находим коэффициент дисконтирования 0,665. В этом случае приведенная стоимость 500 долл. равна 500 0,6651 = 332,5 долл.

Если проценты выплачивать чаще чем один раз в год, то формула расчета текущей стоимости модифицируется аналогично тому, как мы поступали с расчетами будущей стоимости. При многократном начислении процентов в течение года формула определения текущей стоимости имеет вид

В рассмотренном примере с четырехлетним депозитом предположим, что проценты по вкладу начисляются ежеквартально. В этом случае, чтобы получить через четыре года 15 000 долл., инвестор должен разместить па депозите сумму

![]()

Таким образом, чем чаще идет начисление процентов, тем меньше текущая стоимость при заданном конечном результате, т.е. взаимосвязь между частотой начисления процентов и текущей стоимостью обратна по сравнению с той, которая складывается для будущей стоимости.

В практической деятельности финансовые менеджеры постоянно сталкиваются с проблемой выбора вариантов, когда необходимо сравнивать разновременные денежные потоки.

Например, существуют два варианта финансирования строительства нового объекта. Общий срок строительства составляет четыре года, сметная стоимость строительства - 10 млн руб. В конкурсе на получение подряда участвуют две организации, предлагающие следующие условия оплаты работ по годам (табл. 4.5).

Таблица 4.5. Сметная стоимость строительства, млн руб.

|

Организация А |

Организация В |

|

Сметная стоимость строительства одинакова. Однако затраты по времени их осуществления распределены неравномерно. Организация А основную сумму затрат (40%) осуществляет в конце строительства, а организация В - в начальный период. Безусловно, для заказчика более выгодно затраты на оплату отнести на конец периода, так как с течением времени денежные средства обесцениваются.

Для того чтобы сравнить разновременные денежные потоки, необходимо найти их приведенную к текущему моменту времени стоимость и просуммировать полученные значения.

Приведенная стоимость потока платежей (РУ) рассчитывается по формуле

![]()

где - денежный поток в году; t - порядковый номер года; г - ставка дисконтирования.

Если в рассматриваемом примере г = 15%, то результаты расчетов приведенных стоимостей по двум вариантам выглядят следующим образом (табл. 4.6).

Таблица 4.6.

По критерию приведенной стоимости вариант финансирования, предложенный организацией А, оказался дешевле, чем предложение организации В. Заказчик в этих условиях безусловно предпочтет отдать подряд организации А (при прочих равных условиях).

Временная стоимость денег (Time Value of Money, TVM) – это важный показатель в бухгалтерской и финансовой отрасли. Идея заключается в том, что рубль сегодня стоит меньше чем тот же самый рубль завтра. Разница между этими двумя финансовыми значениями является прибыль, которую можно извлечь с одного рубля или убыток. Например, данная прибыль может быть получена с процентов, начисленных на банковском счете или в качестве дивидендов от инвестиций. Но также может быть убыток при оплате процентов за погашение кредитного долга.

Пример с расчетом текущей дисконтированной стоимости инвестиций в Excel

Программа Excel предлагает несколько финансовых функций для вычисления стоимости денег во времени. Например, функция ПС (приведенная стоимость) возвращает текущую стоимость инвестиций. Простыми словами, данная функция снижает сумму на размер процента дисконтирования и возвращает текущую стоимость для этой суммы. Если инвестиционный проект предполагает принести прибыль в размере 10 000 через год. Вопрос: какой максимальной суммой рационально рискнуть чтобы инвестировать в данных проект?

Например, в России розничный бизнес иногда делает прибыль до 35% годовых, а оптовый не более 15%. Учитывая небольшую сумму инвестиций предполагается, что инвестиционный объект не является оптовым бизнесом, а значит следует ожидать прибыль больше чем 15% годовых. Ниже на рисунке провиден пример формулы калькулятора доходности инвестиций в процентах:

Как мы видим на рисунке калькулятор нам отображает, чтобы получить сумму 10 000 за 1 год при доходности 25% нам необходимо вложить 8 000 финансовых средств. То есть если бы у нас была сумма 8 000 и мы вложили ее под 25% годовых через год мы заработали бы 10 000.

Функция ПС имеет 5 аргументов:

- Ставка – процентная ставка дисконтирования. Это прибыль в процентах, на которую можно рассчитывать за период дисконтирования. Это значение имеет наибольшее влияние на вычисление текущей стоимости инвестиций, но его наиболее сложно точно определить. Осторожные инвесторы чаще всего занижают процентную ставку до максимально реально достижимого уровня при тех или иных условиях. Если же финансовые средства предназначены для погашения кредита, в таком случае данный аргумент определяется легко.

- Количество периодов (Кпер) – период времени на протяжении которого дисконтируется будущая сумма. В данном примере указан 1 год (записанный в ячейке B2). Процентная ставка и количество лет должны быть выражены в соответственных единицах измерения. Это значит, что вы используете годовую ставку, тогда числовое значение в данном аргументе значит количество лет. Если указана процентная ставка в первом аргументе для месяцев (например, 2,5% ежемесячных), тогда число во втором аргументе значит количество месяцев.

- Платеж (Плт) – сумма, которая периодически платится на протяжении периода дисконтирования. Если предусмотрен в условиях инвестирования только один платеж, как в выше приведенном примере, тогда данная сумма является будущей стоимостью денег, а сам платеж равен =0. Данный аргумент должен быть согласован со вторым аргументом количества периодов. Если количество периодов дисконтирования равно 10, а третий аргумент не равен <>0, тогда функция ПС посчитает как 10 платежей на сумму, указанную в третьем аргументе (Плт). Ниже на следующем примере изображено как вычисляется текущая стоимость денег при нескольких взносах отдельными платежами.

- Будущая стоимость (БС) – это сумма, которую следует получить в конце периода дисконтирования. Финансовые функции Excel основаны на вычислениях наличного потока. Это значит, что будущая стоимость и текущая стоимость инвестиций имеют противоположные знаки чисел. В данном примере будущая стоимость является отрицательным числом, поэтому формула в результате вычислений возвращает положительное число.

- Тип – данный аргумент должен иметь значение 0, если выплата итоговой суммы припадает на конец периода дисконтирования, или число 1 – если на его начало. В данном примере значение данного аргумента не имеет значения и никак не повлияет на итоговый результат вычисления. Так как платежный взнос равен нулю и аргумент определяющий тип может быть опущен. В таком случае функция по умолчанию присваивает данному аргументу значение 0.

Формула расчета текущей стоимости денег с учетом инфляции в Excel

В другом примере применения функции ПС выполняется вычисление будущей стоимости денег сразу для целой серии будущих равных платежных взносов. Если, например, по договору аренды офиса арендатор должен платить по 5000 каждый месяц на протяжении одного года, тогда арендодатель с помощью функции ПС сможет посчитать сколько он потеряет дохода при учете 6,5% годовой инфляции:

В данном примере пятый аргумент «Тип» имеет числовое значение 1, так как оплата за аренду платится в начале каждого месяца.

В случае наличия суммы регулярных платежей функция ПС в реальности вычисляет текущую стоимость денег отдельно для каждого платежа и суммирует полученные результаты. На рисунке видны результаты вычисления стоимости для каждого платежа. Текущая стоимость первого платежа такая же, как и сумма платежа, так как платится сейчас по факту. Платеж в следующем месяце будет проплачен через месяц и уже уменьшается его текущая денежная стоимость (обесценивается). Он дисконтирован до суммы 4 973. Изменения не значительные, но последний платеж, который буде проплачен через 11 месяцев имеет стоимость уже существенно ниже – 4 712. Все результаты вычисления значений текущей стоимости инвестиций необходимо суммировать. Функция ПС выполняет всю эту работу автоматически без необходимости составления хронологического графика платежей за весь период.

Определения настоящей (текущей) стоимости денег

В финансовых расчетах существует необходимость сравнивать между собой различные суммы денег в разные моменты времени. Именно поэтому достаточно часто возникает необходимость определения настоящей (текущей) стоимости (Present Value - PV) денег, которая выступает основой для сравнения прибыльности различных проектов и инвестиций за определенный период.

Нынешняя стоимость - это денежная стоимость будущих поступлений или доходов с поправкой на ставки дисконта (капитализации).

С формальной точки зрения, ставка дисконтирования - это процентная ставка, используемая для приведения будущих поступлений (денежных потоков и прибыли) к настоящей стоимости. Ставка дисконтирования выражается в процентах или долях единицы. Верхний уровень ставки дисконтирования теоретически может быть больше 100 % (больше 1), а нижний уровень определяется экономическими факторами. С экономической точки зрения ставка дисконтирования - мера затрат на привлечения капитала для инвестирования в конкретный инвестиционный проект.

Иначе говоря, ставка дисконтирования-это ожидаемая инвесторами ставка доходности на вложенный капитал при наличии альтернативных возможностей его вложения в объекты инвестиций с аналогичным уровнем риска. В связи с этим нижним уровнем ставки дисконтирования является так называемая "безрисковая" ставка. По сути, это такая ставка процента, под которую инвесторы могли бы дать деньги в долг, если бы не было опасности вернуть их обратно, или под которую они могли бы взять деньги в долг, если бы их залоговое обеспечение было бы настолько надежным, что кредиторы считали бы шансы на неуплату мизерными.

В странах с развитой рыночной экономикой как "безрисковую" ставку используют процент по ценным бумагам, гарантированным правительством США, или текущую ставку доходности по казначейским векселям и облигациям. В отдельных крупных проектах, которые предусматривают финансирование как за счет отечественного, так и иностранного капитала, уровень "безрисковой" ставки принимают по ставке LIBOR (процентная ставка, по которой на европейском валютном рынке банки предлагают друг другу депозиты). Для условий Украины вопрос установления уровня "безрисковой" ставки не может быть определен однозначно. Одной из основных причин этого является отсутствие сложившегося рынка капитала внутри страны.

Для подсчета текущей стоимости следует определить ставку дисконта, учитывающей рискованность определенного проекта или инвестиций. Существует простое правило:

риск означает высокую ставку дисконта (капитализации), малый риск означает низкую дисконтную ставку.

в Целом для оценки дисконтных ставок используют такие принципы:

из двух будущих поступлений высшее учетную ставку будет иметь то, что поступит позже;

чем ниже определенный уровень риска, тем ниже должна быть ставка дисконта; если общие процентные ставки на рынке растут, растут и дисконтные ставки; риск может уменьшиться, если есть перспектива делового подъема, снижение др..

Расчет настоящей стоимости денег осуществляется с помощью процесса дисконтирования, который является противоположным компаундуванню.

Дисконтирование - это нахождение начальной или текущей суммы долга (PV) по известной конечной сумме (FV)% которую нужно отдать через некоторое время (п). то Есть дисконтирование - это процесс возведения экономических показателей разных лет к сопоставимого во времени виду.

Говорят: сумма FV - дисконтируется, а разность FV - PV называется дисконтом и обозначается D. Дисконт - это процентные деньги (проценты), начисленные и собранные заранее.

в условиях рынка задача дисконтирования возникает очень часто при выработке условий контрактов между двумя предприятиями, различными объектами хозяйствования, при определении текущей рыночной стоимости векселей, акций, облигаций и других ценных бумаг.

Практическое применение дисконтирования для определения приведенной настоящей стоимости денежных потоков требует соответствующего финансово-математической формализации модели дисконтирования - определение абсолютной величины дисконта. В зависимости от потребностей анализа денежных потоков и изменения их стоимости во времени могут использоваться такие модели дисконтирования: простое дисконтирования аннуитетов (отсроченной или авансовой ренты) - подробно будет рассмотрено в параграфе 4.4.

простым дисконтированием (single discounting) понимают финансово-математическая модель расчета приведенной стоимости будущего денежного потока, получение которого, как ожидается, состоится однократно через четко определенный период. Результатом простого дисконтирования является приведенная настоящая стоимость (present value, или PV) отдельного будущего денежного потока.

Процессы компаундирования и дисконтирования тесно взаимосвязаны друг с другом. Определение текущей стоимости (дисконтирования) является прямой противоположностью компаундуванню, то есть эти величины характеризуются обратной зависимостью:

Таким образом, если нам известен показатель будущей стоимости денег (РУ), то с помощью дисконтирования мы можем рассчитать их приведенную стоимость (РУ).

Дисконтирование осуществляется с помощью коэффициента дисконтирования (дисконтуючого множителя, а1).

Определим учетную ставку d, как следующее отношение:

Настоящая стоимость денег может определяться исходя из простой или сложной схемы начисления процентов.

Пользуясь соотношением (4.15) и учитывая зависимость между функциями компаундингу и дисконтирования, приведем формулу для определения текущей стоимости денег в случае использования дисконтной ставки для схемы простых процентов:

где РУ- приведенная текущая стоимость будущего денежного потока; РУ - абсолютная величина будущего денежного потока; п - количество интервалов в плановом периоде; г - ставка дисконтирования (выраженная десятичной дробью); Као - коэффициент дисконтирования при применении простых процентов (выраженный десятичной дробью).

Пример . Какую сумму надо положить на депозитный счет инвестору, чтобы в конце четвертого года получить 25000 игры., если проценты установлены на уровне 16% и начисляются они по простой схеме?

При учете инфляции, как и в случае определения будущей стоимости, результат корректируется путем учета ее прогнозного уровня (Ипр):

где / - прогнозный уровень инфляции;

Дисконтирование с использованием сложных процентов является достаточно распространенным способом определения текущей стоимости денег, которая используется не только в финансовом менеджменте, но и в инвестиционном проектировании и при определении стоимости бизнеса.

Задача определения настоящей стоимости по схеме сложных процентов решают с помощью формулы 4.19:

где---- это коэффициент дисконтирования. Экономический коэффициент дисконтирования

состоит в том, что его величина соответствует текущей стоимости одной денежной единицы, которая будет получена в конце периода п при сложном процента г. Его величина зависит от длительности всего периода и необходимой ставки дисконта.

Пример . Допустим, что кое-кто хотел бы иметь через 4 года 1000 игры., недостающие до суммы уплаты за обучение ребенка в престижном университете. Если средняя ставка по депозитам составляет 15%, какую сумму ему необходимо отнести в банк?

Можно определить настоящую стоимость будущего денежного потока с использованием финансовой таблицы (Приложение Б), которая содержит абсолютное значение ставки дисконтирования, исходя из уровня процентной ставки и количества интервалов в плановом периоде. Таблица определения настоящей стоимости экономит много усилий для подсчета различных ее факторов. Эта таблица, например, показывает, что стоимость уменьшается, когда возрастает промежуток времени, а также когда повышается ставка дисконта.

Приложении Б приведены только те значения факторов, которые, если их перемножить на будущую стоимость, дают значение приведенной стоимости. Соответственно с учетом данных финансовой таблицы с Приложении Б нынешнюю стоимость рассчитывают по формуле 4. 20:

где PVIF- фактор (множитель) текущей стоимости, стандартные значения которого приведены в таблице значений фактора текущей стоимости (Приложение Б).

Пример . Допустим, вы хотите определить нынешнюю стоимость $ 1000 через годы; вы надеетесь на ежегодный уровень риска, связанный с реализацией проектов под 10%.

Как видно из Приложения А, значения факторов растет от времени и роста сложного процента. Поэтому, если эти факторы подставить в знаменатель последнего уравнения, нынешняя стоимость $ 1000 через 3 года будет:

$ 1000/(1+0,10)* = $ 751

Как появилась эта стоимость? Путем простого перемножения (1,10 х 1,10 х 1,10= 1,33) и использование этого фактора для дисконтирования: $ 1000/1,33 = $751

В последнем примере, где стояла задача определить текущую стоимость $1000 через 3 года, достаточно было посмотреть на количество лет и соответствующий процентный фактор нынешней стоимости (PVIF) Present Value interest Factor согласно поданной дисконтной ставке. Как показано в Приложении Б, этот фактор составляет 0,751. Чтобы получить теперешнюю стоимость $1000 через 3 года, имея дисконт 10%, перемножте значения фактора на сумму текущей стоимости($1000*(0751 = $751). Тот же результат вы получили путем длинных подсчетов.

Если начисление процентов планируется более одного раза за год, то расчет проводят по формуле 4. 21:

где т - количество начислений за год, ед.

процента, начисляемую непрерывно настоящая стоимость средств определяется по формуле 4. 22:

Настоящая стоимость является суммой денег, которая, если ее инвестировать в текущем году под данный процент г вырастет через // лет в будущем до необходимого или желаемого уровня. Теперешняя стоимость - это единственный правильный путь для конвертации потоков будущих платежей в сегодняшние деньги.

Очевидно, если вы имеете два разных проекта с одинаковым периодом реализации и расходами, но разными факторами риска, то можно определить их настоящую стоимость и сравнить, какой из них целесообразнее выбрать. Оценка целесообразности капиталовложений в те или иные проекты или инвестиции в основу берет понятие приведенной стоимости. Все сводится к тому, чтобы дисконтировать будущий доход в зависимости от уровня риска и неопределенности будущего. Метод определения текущей стоимости позволяет это сделать.

Пример . Допустим, фирма надеется получить такие суммы денег за следующие четыре года: 1-й год - 1000 тыс. игры.; 2-й год -1200 тыс. грн.; 3-й год -1500 тыс. грн.; 4-й год - 900 тыс. грн.

Нынешняя стоимость всего денежного потока является простой суммой стоимости денежных потоков за каждый год. Если дисконтная ставка равна 10%, текущая стоимость денежных потоков за 4 года равна 3642,43 тыс. грн.:

Настоящая стоимость денежного потока за 4 года составляет 3642,43 тыс. грн.

Таблица настоящей стоимости (Приложение Б) очевидно экономит финансистам много времени. Обратите внимание на то, что за понижение ставки дисконта растет значение приведенной стоимости, когда ставки растут - стоимость падает. Следовательно, должно быть понятно, что понятие настоящей стоимости является важным фактором для выбора решения о вложении денег и инвестиций.