ЕСН – единый социальный налог. Он был отменен в 2010 году, однако на его смену пришел единый социальный сбор. Многие налогоплательщики и бухгалтеры до сих пор пользуются термином ЕСН, подразумевая страховые переводы в фонды ОФМС, ПФР и ФСС. Размер ЕСН в 2019 году: ставки, таблица приведены ниже.

Существует общий размер отчислений, который действует для большей части налогоплательщиков. В качестве налогоплательщиков выступают работодатели, которые переводят средства за своих подчиненных. Единый социальный налог в 2019 году, ставка:

- пенсионное страхование – 22% от заработной платы физического лица;

- взносы на покрытие пособий по временной нетрудоспособности, а также пособий по уходу за ребенком – 2,9%;

- взносы на обязательное медицинское страхование – 5,1%.

Размер ЕСН в 2019 году не изменился по сравнению с предыдущим годом. Общий объем налога составляет 30%. Также важно учитывать страховой сбор на травматизм. Он перечисляется не в федеральную налоговую службу, а в ФСС. Размер перевода зависит от категории деятельности предприятия.

Ставки при повышенных выплатах

Если взносы по отдельному сотруднику достигают определенного лимита, то страховая ставка меняется. Это нововведение действует с 2018 года и касается отчислений в фонды пенсионного страхования и взносов по временной нетрудоспособности и материнству.

Выплаты в таблице указаны по одному сотруднику.

Страховые выплаты для ИП

Индивидуальные предприниматели не обязаны выплачивать полный список страховых взносов. За себя они платят только фиксированную сумму. Ранее, чтобы понять, сколько перечислять, необходимо было знать размер МРОТ. Однако теперь страховой сбор принял конкретную величину.

Фиксированные выплаты на 2019 год:

- Обязательное медицинское страхование. 6884 рублей.

- Пенсионный фонд. 29 354 рублей.

Данные показатели устанавливаются для тех предпринимателей, годовой доход которых не превышает 300 тысяч рублей. Если устанавливается превышение этого лимита, необходимо осуществить дополнительные отчисления: 1% с суммы, которая превышает 300 000 рублей. Так, если предприниматель обладает годовым доходом в 500 тысяч р., дополнительно плата составит (500 000- 300 000)*0,01=2000 рублей.

Рассчитать взносы для ИП можно при помощи официального калькулятора от ФНС, расположенного по адресу https://www.nalog.ru/rn77/service/ops/ . Для вычисления суммы необходимо только два типа вводных данных: период налогообложения и суммарный доход за это время. В результате вычислений в виде таблицы будут приведены размеры фиксированных выплат, актуальных для 2019 года, а также размер отчислений, который взимается при доходе более 300 тысяч рублей.

Взносы за сотрудников, которых нанимает ИП, платятся по стандартным тарифам.

Льготные тарифы для отдельных видов деятельности

НК РФ подразумевает возможность уменьшения ставок по ЕСН при условии принадлежности компании к определенному виду деятельности. Налогоплательщики, которые получили льготы в 2019 году:

| Тип деятельности | ПФР | ФСС | ФФОМС |

| Резиденты порта «Владивосток», кроме добытчиков нефти и газа | 6 | 1,5 | 0,1 |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты района опережающего соц. развития | 6 | 1,5 | 0,1 |

| Аптечные ООО и ИП на ЕНВД с фармацевтической лицензией | 20 | 0 | 0 |

| ИП и ООО на УСН с доходом до 79 млн. рублей | 20 | 0 | 0 |

| Индивидуальные предприниматели с патентным налогообложением | 20 | 0 | 0 |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| Некоммерческие предприятия по соц. обслуживанию, предоставлении услуг в сфере образования, культуры или медицины | 20 | 0 | 0 |

| Налогоплательщики, совершающие отчисления служащим плавательных судов из Российского реестра | 0 | 0 | 0 |

| Налогоплательщики, официально занимающиеся туризмом, рекреационной деятельностью или внедрением технологий | 8 | 2 | 4 |

| Организации на УСН, которые вводят изобретения с бюджетным или автономным патентом | 8 | 2 | 4 |

| Налогоплательщики в области информационных технологий | 8 | 2 | 4 |

| Участники проекта «Сколково» | 14 | 0 | 0 |

Тарифы действуют до тех пор, пока ООО или ИП относится к льготной категории по ОКВЭД. Если в установленный период код ОКВЭД не подтверждается заявлением и справкой в ФСС, льготы могут быть потеряны.

Ставки на ВНим

При выплате ЕСН мы рассчитываем взносы в ПФР, ОФМС, а также выплаты по материнству и временной нетрудоспособности. Однако есть еще одна категория страховых взносов, уплатой которых до сих пор занимается ФСС. Это взносы на травматизм и профессиональные заболевания. Рассчитать, сколько процентов необходимо выплатить, можно по коду ОКВЭД или классу профессионального риска, существующему на предприятии.

| Класс риска | Ставка | Класс риска | Ставка | Класс риска | Ставка |

| 1 | 0,2 | 12 | 1,3 | 23 | 3,7 |

| 2 | 0,3 | 13 | 1,4 | 24 | 4,1 |

| 3 | 0,4 | 14 | 1,5 | 25 | 4,5 |

| 4 | 0,5 | 15 | 1,7 | 26 | 5,0 |

| 5 | 0,6 | 16 | 1,9 | 27 | 5,5 |

| 6 | 0,7 | 17 | 2,1 | 28 | 6,1 |

| 7 | 0,8 | 18 | 2,3 | 29 | 6,7 |

| 8 | 0,9 | 19 | 2,5 | 30 | 7,4 |

| 9 | 1,0 | 20 | 2,8 | 31 | 8,1 |

| 10 | 1,1 | 21 | 3,1 | 32 | 8,5 |

| 11 | 1,2 | 22 | 3,4 |

При перечислении взносов существуют государственные льготы. Если на предприятии работают инвалиды 1-3 степени, то страховые взносы по ним следует рассчитать с учетом 60% от первоначальной ставки.

Узнать код ОКВЭД можно в ФСС. Вид деятельности регулярно устанавливается при обращении в ФСС. Необходимо подать заявление, а также прикрепить к нему справку-подтверждение.

Особенности сдачи отчетности

Расчеты по указанным взносам необходимо регулярно сдавать в государственные органы. Вычисления по взносам, подконтрольным ФНС, должны быть сделаны и отображены на бумаге до 30-го числа месяца, следующим за отчетным. К крайней дате сдачи отчетности расчет уже должен быть в местном отделении ФНС (по месту регистрации филиала).

Расчет по отчислениям в ФСС содержит только вычисления относительно взносов на травматизм и профессиональные болезни и носит название 4-ФСС. Документ подается либо в электронном, либо в письменном виде. Формат сдачи зависит от численности сотрудников организации. Бумажные документы принимаются до 20-го числа следующего месяца, а электронные расчеты сдаются до 25.

Документацию составляет директор или доверенное лицо.

Калькулятор для расчета налогов

Чтобы быстро вычислить необходимый размер отчислений (с учетом взносов по травматизму), рекомендуется пользоваться быстрыми и удобными онлайн-калькуляторами.

Калькулятор позволяет рассчитать выплаты в пенсионный фонд, ФФОМС, взносы по обязательному социальному страхованию. По умолчанию в графах ставок стоят проценты, установленные государством для стандартных налогоплательщиков. Если организация или ИП относится к льготным категориям, необходимо изменить вводные данные.

Если налогоплательщик переводит отчисления по стандартным тарифам, достаточно указать сумму заработной платы, чтобы получить итоговые результаты. Они отображаются в виде таблице, в которой отчисления по каждому виду взносов указаны отдельно.

Пользователь может поменять шаблон: для организации, для ИП с работниками или без наемных сотрудников.

В российском законодательстве есть налоги, которые уплачивается всеми, вне зависимости от того, чем занимается человек, на размер ставки налога влияет деятельность гражданина страны.

Рассмотрим на примере таблицы ставок ЕСН в 2019 году, сколько придётся платить работодателям и сотрудникам. Зачем нужен этот налог и будет ли изменен размер самой ставки? Как произвести правильный расчет?

Схема уплаты «ЕСН» представлена на этом рисунке:

Налог был отменен более шести лет назад, на смену ему пришли обязательные платежи, которые платят все граждане – Пенсионный, Мед. и Соцстрах. По привычке эти налоги называют единым социальным. Правительство планирует вернуть данный налог.

Он освободит от обязанности разделять платежи, упростит процедуру проверки. И, как рассчитывают налоговики, будет собирать деньги даже с тех, кто пытался уклониться от уплаты налогов.

В то же время этот налог дает своим гражданам защиту – обеспечивает будущую пенсию, предоставляет бесплатную медицинскую помощь в определенных учреждениях. Дает социальные гарантии каждому гражданину, который уплачивает взнос.

Кто должен платить и за что

Если опираться на законодательство, то платить данный налог обязаны все официально работающие лица. И они разделяются на две группы – работников и работодателей. Итак, уплачивать налог должны:

- Индивидуальные предприниматели без работников.

- Коммерсанты, которые имеют штат сотрудников.

- Мелкие и крупные предприниматели.

- Лица, которые не относятся к ИП, получающин какие-либо денежные вознаграждения.

У этих категорий граждан отличается объект, подлежащий налогообложению. Крупные и мелкие предприятия должны производить начисление взноса по конкретным выплатам – заработная плата, иное вознаграждение, которые попадает под трудовой или правовой договор.

Индивидуальные предприниматели, если не имеют сотрудников, платят сами за себя.

Как рассчитывается ставка ЕСН для работодателей

Практически все плательщики делают отчисления государству по единой ставке ЕСН, она состоит из следующих частей:

- Пенсионный фонд России – 22 %.

- Медицинское страхование – 5,1 %.

- Социальное страхование – 2,9 %.

Итого «Ставка ЕСН» равна 30% .

Организации, которые делают перечисление взносов и общая сумма которых достигает лимита – 155 тыс. руб. для пенсионного фонда, могут рассчитывать на снижение ставки до 20% и ниже.

Если выплаты более 718 000, то ставка будет снижена до 10 процентов. Для соц. страха достижение лимита 718 тыс. рублей освобождает от уплаты налога совсем.

Для всех остальных плательщиков ставка единого налога в 2019 году будет составлять 30%.

Ставка ЕСН ИП «за себя» и 1% с дохода

Для предпринимателей, которые работают «на себя», совсем иная система расчетов. Они не обязаны уплачивать в фонд социального страхования, это не является обязательным страховым взносом.

Обязательные платежи, которые обязан делать коммерсант, – это ПФР и Медицинское страхование. Здесь расчет производится от минимальной оплаты труда, которая установлена на данном этапе.

Например, в 2019 году минимальный размер зарплаты составляет 7 500 рублей. То есть исходя из этого производится расчет обязательных взносов. На примере покажем, как как рассчитать ЕСН.

Ставка Пенсионного фонда составляет 26%, значит, производим расчет следующим образом:

- 7 500 (МРОТ) * % (ставка фонда) *12 (месяцев в году) = 400 рублей. Значит, коммерсант должен уплатить в Пенсионный фонд данную сумму.

Для расчета в мед. страх воспользуемся аналогичным способом, только будет изменена ставка – 5,1 %.

- 7 500 * 5,1 % * 12 = 4 590 рублей.

- Итого общий обязательный взнос для ИП без работников будет составлять – 400 + 4 590 = 27 990 .

Нужно помнить, если доход коммерсанта превышает 300 тыс. рублей, он должен к этой сумме прибавить 1%.

Могут ли коммерсанты надеяться на уменьшение налога? Да, и каждый год коммерсантам малого и среднего бизнеса государством оказывается поддержка. Она позволяет снижать налоговое бремя. Упрощенцы, которые используют систему «доходы» 6%, могут воспользоваться уменьшением налога.

Посмотрим, как это будет выглядеть, если упрощенец работает на себя и не имеет работников.

В течение года коммерсант имел прибыль, которая разбита поквартально.

Сумма доходов коммерсанта за год составила 760 тыс. рублей. Рассчитаем налог:

- 6% * 760 000 = 45 600 рублей.

Все страховые обязательные взносы коммерсант уплачивал ежеквартально, чтобы снизить авансовый платеж по ЕСН.

Как мы уже определили, сумма взносов предпринимателей составляет 27 900. Учитываем, что доход нашего коммерсанта превысил 300 тыс., значит, при расчете налога нужно прибавить один процент:

- (760 000 — 300 00 = 360 000) * 1% = 3 600 + 27 900 = 31 590 рублей.

В итоге получается, что упрощенец, работающий на себя и не имеющий работников, должен уплатить обязательный единый социальный налог в размере – 31 590 рублей.

Смотрите также обучающие видео про страховые взносы:

Единый социальный налог (ЕСН) – это понятие, применяемое в налогообложении. За его счет реализуется право сотрудников на бесплатную помощь в определенных медицинских организациях. Также он позволяет работникам рассчитывать на государственную пенсию и социальные выплаты.

Есть вероятность, что подобный вид налогообложения будет возвращен этом году.

Кто должен делать отчисления по единому социальному налогу

Налогоплательщиками являются все, кто имеет работу.

Всех, кто обязан платить социальный налог, принято делить на две группы:

- Все лица, которые осуществляют выплаты физическим лицам, индивидуальные предприниматели, разного рода организации и предприятия, физические лица, не являющиеся индивидуальными предпринимателями.

- Индивидуальные предприниматели, занимающиеся частной практикой.

Что является объектом налогообложения

Объекты обложения по единому социальному налогу немного отличаются у налогоплательщиков первой и второй подгруппы.

Для тех лиц, которые относятся к первой группе, объектом обложения будут служить все выплаты, производимые физическим лицам по разным договорам (и по трудовым, и по всем видам гражданско-правовых).

Для лиц, относящихся ко второй группе, объектом обложения будут считаться все виды доходов от работы после вычета определённых расходов.

Ставка социального налога, пример расчета

Предприниматель обязан отчислять средства в пенсионный фонд и фонд медицинского страхования.

Отчисления в страховые фонды являются необязательными и добровольными. Все эти взносы у индивидуального предпринимателя прямо пропорциональны минимальному размеру оплаты труда ().

Так, отчисления в Пенсионный фонд будут составлять 26% от МРОТ за год: 12 * 26% * МРОТ. Аналогичным образом рассчитываются отчисления в фонд медицинского страхования, только с учетом ставки 5,1%.

Все взносы индивидуального предпринимателя зависят ещё и от его годового дохода. Если он превышает порог в триста тысяч рублей, то ко всем отчислениям прибавляется один процент от той суммы, которая превышает названный лимит.

Но размер взносов тоже имеет определённую границу. Так, максимальный размер отчислений в Пенсионный фонд в 2016 году составляет сумму чуть менее 155000 рублей.

Размер ставки социального налога может изменяться в зависимости от суммы начислений. То есть, он может быть уменьшен при достижении определённого лимита.

Ежегодно этот лимит изменяется. Не стал исключением и 2018 год. Такие ставки ЕСН изменились, они различны для взносов в пенсионный фонд и фонд социального страхования.

Пенсионный фонд: при начислениях менее 796 тысяч рублей ставка ЕСН составляет 22%, при начислениях более 796 тысяч рублей ставка ЕСН уменьшается до 10%.

Фонд социального страхования: при начислениях менее 718 рублей ставка 2,9%, более 718 тысяч рублей – 0%.

О возвращении единого социального налога можно узнать из видео.

Единый социальный налог: последние новости, изменения в 2019 году

В соответствии с бюджетным законом страны и изменениями в в 2019 году происходят определенные поправки, связанные с уплатой ЕСН:

- Увеличено количество предприятий, имеющих право на электронную отчетность.

- При отчислении взносов по единому социальному налогу теперь запрещено округлять суммы в любую сторону.

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

Законодательно зафиксирован максимальный показатель для начислений выплат в ПФР (Пенсионный фонд).Таких ограничений пока нет для фонда медицинского страхования. - Есть изменения, связанные со страховыми отчислениями при увольнении работника.

Теперь страховыми взносами не облагаются только суммы, которые меньше трёх среднемесячных заработков, а также выплаты командировочных расходов.Но последние расходы в обязательном порядке должны быть документально подтверждены. - Те работодатели, которые устраивают в свои организации лиц, являющихся иностранными гражданами, теперь обязаны оплачивать .

Исключением является лишь привлечение специалистов высокого класса из-за рубежа. - В случае возникновения каких-либо проблем или форс-мажорных ситуаций теперь вполне реально заявить об отсрочке платежей по единому социальному налогу или их рассрочке.

Это возможно при необоснованной задержке финансирования, для предприятий сезонного характера и при обстоятельствах, не зависящих от работодателя – форс-мажорах (техногенные катастрофы, природные катаклизмы, военные операции и прочее).Вопрос об отсрочке или рассрочке отчислений решается после подачи заявления установленного образца в соответствующие организации (фонд социального страхования, фонд медицинского страхования или пенсионный фонд).

А уже там будет принято определённое решение.

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

- Внесены изменения, которые связаны с проверками организации надзорными предприятиями.

Сроки проверки могут быть увеличены с четырёх месяцев до полугода при наличии серьёзных на то оснований.К таким основаниям относятся следующие: документально зафиксированные факты нарушений, требующие срочной проверки и принятия срочных мер; проверка предприятий, у которых филиалы расположены в разных субъектах Российской Федерации; отсутствие затребованных при проверке документов или их неточность; отсутствие страховых отчислений в установленный срок; задержка проверки по форс-мажорным обстоятельствам.

Подобные изменения всегда принимаются законодательными органами в конце финансового года, чтобы запланировать финансовую работу в следующем году (отчетном периоде).

Бюджет пенсионного фонда формировался за счет взносов работодателя в составе Единого социального налога (ЕСН). Единый социальный налог введенный в 2001 году объединил в себе отдельные платежи, уплачиваемые предприятиями в три фонда - Пенсионный фонд России (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС). Ставка ЕСН стала составлять на тот момент 35,6% от фонда оплаты труда, что сократило страховые отчисления организаций и работников более чем на 3%. Основная ставка перечислений в Пенсионный фонд осталась прежней и составляла 28% с применением регрессивной шкалы. После вступления в силу ЕСН был принят закон №173-Ф3 «О трудовых пенсиях в РФ» 17 декабря 2001 года и закон №167-ФЗ от 15 декабря 2001 года «Об обязательном пенсионном страховании в РФ». В результате в распределительный механизм пенсионной системы встроен накопительный элемент, как уже упоминалось ранее, и пенсия стала состоять из трех частей. Изменился и порядок распределения ЕСН в части пенсионных взносов. Общий тариф составлял 28%, его поделили на 2 части: одна часть в размере 14%, направлялась в федеральный бюджет на выплату базовой части пенсии текущим пенсионерам, а вторая часть - 14%, направлялась в Пенсионный фонд и распределялась еще на 2 составляющих. 8% из нее отчислялось на страховую часть и 6% на накопительную часть, но это касалось только лиц моложе 1967 года рождения. Для мужчин старше 1952 года рождения и женщин старше 1956 года все 14% перечислялись на страховую часть пенсии. Для мужчин с 1953 по 1966 г.р. и женщин с 1957 по 1966 г.р. на страховую часть отчислялось 12% и на накопительную 2%. Однако такой порядок сохранялся только до 2007 года. После 2007 года были внесены изменения в закон, в результате накопительные счета граждан старше 1967 года рождения с 2007 года и по сей период не пополняются обязательными страховыми взносами на накопительную часть трудовой пенсии. Таким образом, на текущий момент времени накопительная часть будущей пенсии присутствует у мужчин моложе 1953 года рождения и женщин моложе 1957 года рождения включительно, но с 2007 года накопительная часть пополняется только у граждан моложе 1967 года рождения. Это означает, что около 30 миллионов человек (почти 40% экономически активного населения страны на тот период времени) были исключены из системы накопительного пенсионного страхования. По данным Федеральной службы государственной статистики, именно в период приблизительно с 1950 по 1965 год наблюдался всплеск рождаемости в стране. Первые пенсионеры этого периода появятся в 2012 году. Допустив граждан этого возраста к участию в накопительной программе, можно было немного снизить нагрузку на работающее население в период, когда эти люди выйдут на пенсию. Но в таком случае необходимо больше средств выделять из федерального бюджета фактическим пенсионерам на выплаты пенсии, к чему очевидно государство не готово.

Введение ЕСН вызвало ряд противоречий. Проблемы заключались в следующем: с 2001 года доходы ПФР формировались за счет поступивших сборов ЕСН, порядок уплаты ЕСН и размер тарифов регламентировались Налоговым кодексом. Это означает, что решения об увеличении размеров пенсий и решения об изменении тарифов налоговых сборов в пенсионную систему принимались различными ведомствами, цели которых не всегда совпадали. На ЕСН была возложена задача не только выступать источником финансирования социальных обязательств государства, но и одновременно с этим служить катализатором политики легализации доходов населения. В связи с чем, с 1 января 2005 года максимальный тариф ЕСН уменьшен с 35,6% до 26%, в том числе доля поступлений на пенсионное обеспечение снизилась на 8 пунктов и составила 20%. Изначально распределение осуществлялось следующим образом: на накопительную часть - 4% на страховую - 10%, на базовую- 6%. Такой порядок зафиксирован на период с 2005 до 2007 года, позже проценты перераспределили: на страховую часть отчислялось 8%, на накопительную - 6%, базовая осталась без изменений (детально описано в предыдущем абзаце). Однако обязательства по выплатам пенсий пенсионерам продолжали увеличиваться. Сокращение ЕСН привело к уменьшению поступлений в ПФР средств, обеспечивающих выплаты базовой и страховой частей трудовой пенсии. В результате увеличилась зависимость ПФР от средств федерального бюджета. Так в 2007 году доля поступлений из федерального бюджета в общем бюджете ПФР превысила 50%. Ожидания в отношении того, что снижение ставки ЕСН приведет к выводу из «тени» заработной платы налогоплательщиков и компенсирует новыми поступлениями сниженный тариф - не оправдались. Становится очевидным, что переход от способа сбора доходной части бюджета Пенсионного фонда России (ПФР) за счет страховых взносов, собираемых самим ПФР, к уплате налогов (ЕСН) оказался неэффективным. И, как следствие, с 2011 года ЕСН отменен. Все вышеописанные изменения представлены в таблице 3.1.

Таблица 3.1

Ставки социальных взносов с 1997 по 2012 гг. в России 121

|

Наименование платежа |

20 Юг, |

2011 г, |

|

|||

|

В том числе: |

||||||

|

Фонд занятости |

||||||

|

Отчисления работников в ПФР |

||||||

|

Дотации в ПФР средств из Федерального бюджета |

||||||

|

Коэффициент замещения пеней- |

В 2016 году стало известно, что на смену страховым взносам придет новый единый страховой сбор. По сути страна должна была вернуться к уплате единого социального налога (ЕСН), с которым бухгалтеры попрощались еще семь лет назад. В конечном итоге правительство решило не менять название платежа. По-прежнему страхователи исчисляют страховые взносы, но платят их в федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Многие бухгалтеры среди своих коллег для упрощения именуют страховые взносы ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2019 году (таблица)

Страховые взносы в 2019 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

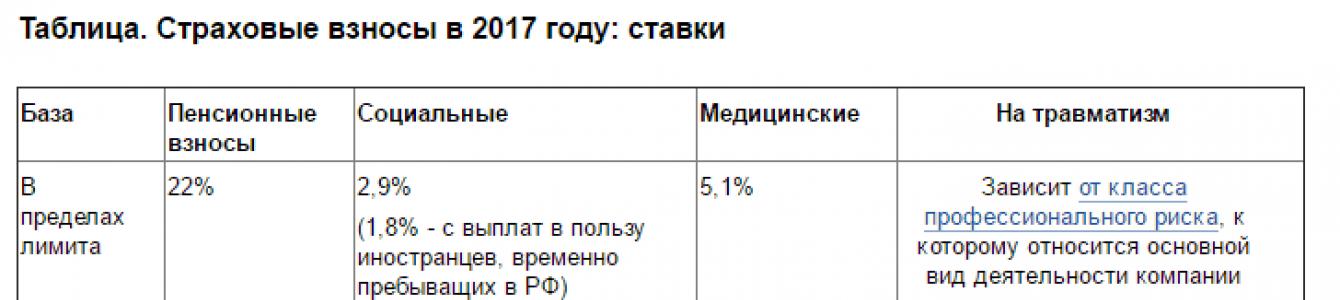

Общая ставка взносов в 2019 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2019 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Куда сдавать отчетность

В 2019 году по взносам нужно отчитываться в ФНС и ФСС.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС . С 2017 года форма стала более упрощенной и содержит цифры только по «травматическим» взносам. Бумажный вариант формы нужно сдавать до 20-го числа, а электронный вариант — до 25-го числа месяца, наступающего за отчетным периодом.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2019 года составил 358 378 рублей. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» не имеет льгот. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 358 378 х 22 % = 78 843,16 рубля

ОМС = 358 378 х 5,1 % = 18 277,28 рубля

ОСС = 358 378 х 2,9 % = 10 392,96 рубля

Взносы на травматизм = 358 378 х 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 107 513,40 рубля (78 843,16 + 18 277,28 + 10 392,96). В ФСС нужно отправить 1 075,13 рубля.