Анализ эффективности инвестиций и источников их финансирования

Понятие «инвестиции» ведет свое происхождение от латинского слова invest, которое означает «вложение».

Следовательно, инвестиции представляют собой вложения каких-либо средств в формирование определенных видов имущества для получения в будущем чистого дохода (прибыли) или других результатов. При этом полученный вследствие инвестирования средств результат должен обязательно превышать сумму инвестиций, т.е. вложения средств.

Инвестиционная деятельность согласно федеральному закону "Об инвестиционной деятельности" — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

Инвестиционная деятельность фирмы

Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной мере определяется уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Физическое или юридическое лицо, осуществляющее инвестиции от своего имени и за свой счет, называют инвестором.

В наиболее широкой трактовке инвестиции представляют собой вложение капитала с целью последующего его увеличения. Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль. Часто термин “инвестиция” идентифицируется с термином “капитальные вложения”. Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство основных фондов (зданий, оборудования, транспортных средств, и т.п.). Инвестиции могут осуществляться: в оборотные активы; в различные финансовые инструменты (акции, облигации и т.п.); в отдельные виды нематериальных активов (приобретение патентов, лицензий и “ноу-хау”) и т.п. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и финансовые . Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован как собственный так и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Финансовые или портфельные инвестиции — это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Инвестиционный портфель — это совокупность собранных воедино различных инвестиционных ценностей.

В практике планирования и учета долгосрочные реальные инвестиции могут группироваться по следующим признакам:

- по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

- по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

- по характеру воспроизводства основных фондов : новое строительство, расширение,

- реконструкция, техническое перевооружение;

- по способу выполнения работ : подрядным и хозяйственным способом;

- по назначению : производственного и непроизводственного назначения.

Объем инвестиций зависит от определенных факторов.

Рассмотрим лишь основные факторы, влияющие на объем инвестиций:

Во-первых, объем инвестиций зависит от распределения получаемого дохода на потребление и сбережения . В условиях низких среднедушевых доходов основная их часть расходуется на потребление. Рост доходов вызывает повышение их доли, направляемой на сбережения, которые служат источником инвестиционных ресурсов. Следовательно, рост удельного веса сбережений вызывает соответствующий рост объема инвестиций и наоборот

Во-вторых, значительное влияние на объем инвестиций оказывает ожидаемая норма чистой прибыли. Это связано с тем, что прибыль является основным побудительным мотивом инвестиций. Чем выше ожидаемая норма чистой прибыли, тем соответственно выше будет и объем инвестиций, и наоборот

В-третьих, существенное воздействие на объем инвестиций оказывает также ставка ссудного процента. В процессе инвестирования часто используется не только собственный, но и заимствованный капитал. Если ожидаемая норма чистой прибыли превышает ставку ссудного процента, то при прочих равных условиях инвестирование окажется эффективным. Поэтому рост ставки ссудного процента вызывает снижение объема инвестиций и наоборот.

В-четвертых , среди факторов, оказывающих существенное влияние на объем инвестиций, следует отметить предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль от инвестиций и, следовательно, меньше стимулов будет к наращиванию объемов инвестиций. Особую роль этот фактор играет в процессе долгосрочного инвестирования.

Формы инвестиций классифицируются по следующим признакам:

1. По объектам вложения средств выделяют реальные и финансовые инвестиции.

- Под реальными инвестициями понимают вложение средств в реальные активы — как материальные, гак и нематериальные (например, инновационные инвестиции).

- Под финансовыми инвестициями понимают вложение средств в различные финансовые инструменты (активы), среди которых наиболее значащую долю занимают вложение средств в ценные бумаги.

2. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

- Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

- Под непрямыми инвестициями понимается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этих случаях они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками, которые собранные инвестиционные средства размещают по своему усмотрению, т.е. выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют среди своих клиентов.

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

- Под краткосрочными инвестициями понимают обычно вложение капитала на период не более одного года.

- Под долгосрочными инвестициями понимают вложение капитала на период свыше одного года. В практике крупных инвестиционных компаний они детализируются следующим образом: до 2-х лет; от 2 до 3 лет; от 3 до 5 лет; свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные , государственные , иностранные и совместные .

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

- Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны.

- Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения финансовых инструментов других стран).

Инвестиционная деятельность представляет собой процесс инвестирования (вложения капитала) и совокупность практических действий по реализации инвестиций. Фирмы в процессе производственной деятельности накапливают капитал. Вложения фирмы в дополнительные средства производства и получения прибыли называются инвестициями.

Перед принятием решения о вложениях капитала фирме необходимо провести расчеты их экономической эффективности.

Экономическая эффективность — относительная величина, которую рассчитывают как отношение эффекта к понесенным затратам.

В качестве эффекта может выступать рост прибыли, снижение себестоимости, рост производительности труда, повышение качества, повышение объемов производства и др.

Срок окупаемости — это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект становится и затем остается неотрицательным.

Капиталовложения дают эффект не сразу, а лишь через определенные промежутки времени, т.е. тогда, когда будет достигнута запроектированная эффективность.

Разрыв по времени между осуществлением проекта (вложением капитала) и получением эффекта называется лагом . Эффективность тем выше, чем короче лаг.

В качестве объектов инвестиций могут быть:- строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

- программы федерального, регионального или иного уровня. В этом случае в результате инвестирования также могут создаваться комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы);

- производство новых изделий (услуг) на имеющихся производственных площадях.

Комплекс работ, выполняемых для обоснования эффективности инвестиций на предприятие, называется инвестиционным проектом . Инвестиционный проект для конкретного предприятия является системой организационно-правовых и расчетно-финансовых документов, содержащей программу действий, направленных на эффективное использование инвестиций.

Подготовка инвестиционного проекта — длительный, а порой и очень дорогостоящий процесс, состоящий из ряда актов и стадий. В международной практике принято различать три основных этапа этого процесса: п рединвестиционный; инвестиционный; эксплуатационный .

Промежуток времени между моментом появления проекта и его ликвидацией называется жизненным циклом проекта. Прединвестиционная фаза содержит четыре стадии:

- поиск инвестиционных концепций (бизнес-идей);

- предварительная подготовка проекта;

- окончательная формулировка проекта, оценка его экономической и финансовой приемлемости;

- финальное рассмотрение проекта и принятие по нему решения.

Инвестиционная фаза включает в себя широкий спектр консультационных и проектных работ, главным образом в области управления проектом. Управление проектом — это процесс планирования, организации и контроля за распределением и движений людских, финансовых и материальных ресурсов на протяжении всего жизненного цикла проекта. Реализацию проекта обеспечивают участники проекта. Главным участником проекта является заказчик, в лице которого выступает организация, для которой проект выполняется.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

В настоящее время общепризнанным методом оценки инвестиционных проектов является метод дисконтирования , т.е. приведение разновременных доходов и расходов, осуществляемых в рамках инвестиционного проекта к единому (базовому) моменту времени.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к участникам проекта.

Оценка предстоящих затрат и результатов при определении эффективности осуществляется в пределах расчетного периода, продолжительность которого называется “горизонтом расчета” . Горизонт расчета измеряется шагами расчета , а шагом расчета при определении эффективности выступает месяц, квартал или год. Все расчеты осуществляются в базисных, в прогнозных и в расчетных ценах.

При оценке эффективности инвестиционных проектов соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному варианту. Для приведения всех затрат и результатов используется коэффициент дисконтирования (то же самое, что и коэффициент приведения) L t рассчитывается так:

- L t — коэффициент приведения;

- E — норма дисконта;

- t — номер шага расчета (период времени, который определяется в годах, кварталах, месяцах).

Норма дисконта определяется равной норме дохода на капитал (процентная ставка, которая определяется Центральным Банком).

На его основе рассчитываются следующие четыре критерия:

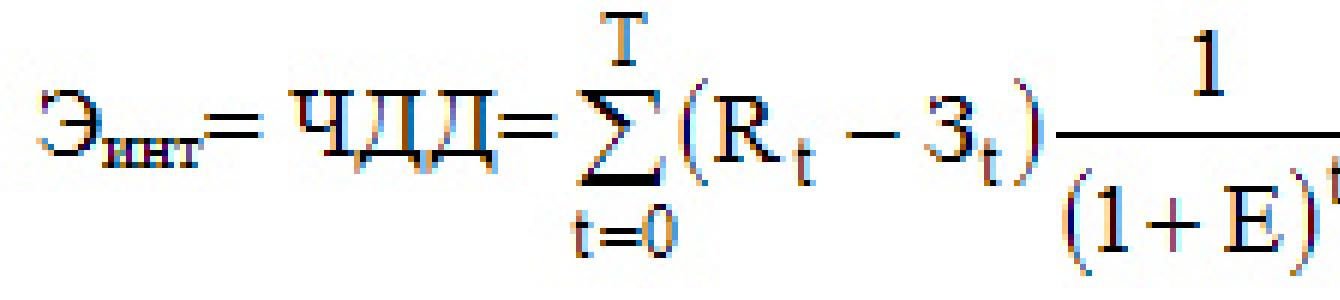

1. Чистая текущая стоимость (net present value — NPV ) или чистый дисконтированный доход (ЧДД) , равный интегральному эффекту определяется по формуле:

- R t — результат, достигаемый на t-том шагу расчета;

- З t — затраты на том же шаге (за тот же период);

- T — горизонт расчета

- I — затраты на инвестиции (investment);

- CF — чистый денежный доход за период эксплуатации инвестиционного объекта (cash flow);

- E — норма дисконта;

- t — шаг расчетного периода.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений (present value — PV) от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Чистый денежный доход рассчитывается одним из трех альтернативных способов:- по чистой прибыли;

- по чистой прибыли с учетом амортизационных отчислений;

- по чистой прибыли с учетом амортизационных отчислений и ликвидационной стоимости основных фондов.

Если текущая стоимость

будет больше инвестиционных издержек, т.е. величина чистой текущей стоимости (NPV) положительна, то это соответствует целесообразности реализации проекта, причем, чем больше значение критерия тем более привлекателен инвестиционный проект.

2. Рентабельность проекта (Profitability index — PI ) или индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

- К — сумма дисконтированных капиталовложений

- K t — сумма капиталовложений на t-том шаге (в определенном году, месяце, квартале).

Очевидно, что величина критерия PI > 1 , свидетельствует о целесообразности реализации проекта, причем чем больше PI превышает 1 , тем больше инвестиционная привлекательность проекта.

3.Срок окупаемости (Payback period — PB ).

Смысл заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Существуют два метода расчета:

а) сумма первоначальных инвестиций делится на величину среднегодовых денежных поступлений. Применяется когда денежные поступления примерно равны по годам:

где I 0 первоначальные инвестиции.

б) из суммы первоначальных инвестиций нарастающим итогом вычитают денежные поступления до тех пор, пока их разница не станет равной 0. Соответственно данный период и является сроком окупаемости инвестиций.

4. Внутренняя норма рентабельности (Internal rate of return — IRR ) или внутренняя норма доходности представляет собой ту норму дисконта Е вн, при которой величина приведенных эффектов равна приведённым капиталовложениям

![]()

- E vn — внутренняя норма дисконта.

![]()

а) Под внутренней нормой рентабельности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает денежную массу, равную инвестициям, и, следовательно, капиталовложения являются окупаемой операцией.

б) Показатель IRR представляет собой поверочный дисконт, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект.

Или иными словами, когда норма дисконта, приводящая инвестиционные издержки и чистый доход к одному моменту времени, становится той величиной, при которой они равны и соответствуют понятию внутренней нормы рентабельности проекта (IRR = E ).

Ни один из вышеперечисленных показателей не является сам по себе достаточным для принятия решения о проекте, должны учитываться все показатели, с учетом мнения всех участников проекта, мнения бюджетной эффективности плюс социально-экономические, экологические. и др. факторы (политические) .

Приведенная система показателей отражает соотношение затрат и результатов применительно к интересам его участников, а для определения эффективности инвестиционного проекта в целом рассчитывают показатели коммерческой, бюджетной и экономической эффективности

Коммерческая эффективность проекта определяется отношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность рассчитывается как для проекта в целом, так и для отдельных его участников.

При расчете коммерческой эффективности определяется также чистая ликвидационная стоимость объекта, которая представляет собой разность между рыночной ценой и налогами.

Балансовая стоимость объекта определяется как разность между первоначальными затратами и начисленной амортизацией.

Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом временном интервале, где данный участник проекта несет затраты и получает доход, и дополнительно учитывается ЧДД, ВНД, ИД.

Экономическая деятельность подвержена неопределенности, так как связана с ситуацией на рынке, поведением других организаций (предприятий), их ожиданиями и решениями. Любая инвестиционная деятельность содержит известную долю риска, которую берет на себя предприниматель. При достижении целей инвестиционного проекта могут возникнуть непредвиденные обстоятельства. Эти непредвиденные обстоятельства или опасности принято называть рисками .

При оценки проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:- Риск нестабильности экономического законодательства и текущей экономической ситуации;

- Внешнеэкономический риск (введение ограничений на поставки товаров, закрытие границ;

- Неопределенность политической ситуации и неблагоприятных социально-политических изменений в стране, регионе;

- Колебания рыночной конъюнктуры , валютных курсов цен;

- Неопределенность природно-климатических условий ;

- Производственно-технологический риск (отказы оборудования, аварии и т.д.) [надо рассчитывать на самые последние модели оборудования];

- Неопределенность целей , интересов и поведения участников;

- Неполнота или неточность информации о финансовом положении, целях участников.

- метод проекта устойчивости;

- метод — корректировка параметров проекта и экономических параметров;

- формализованное описание неопределенностей.

Первый метод — предусматривает разработку различных вариантов сценариев реализации проекта, и по каждому варианту исследуется, как будет действовать экономико-организационный механизм реализации проекта. Определяются доходы и расходы, потери для всех участников. Проект считается устойчивым и эффективным, если во всех случаях соблюдаются интересы всех его участников. При этом степень устойчивости определяется предельным уровнем объемов реализации, уровнем цен, дохода, затрат и т.д., при этом обязательно рассчитывается точка безубыточности.

На практике для оценки риска рассчитывают показатель точки безубыточности.

Под точкой безубыточности понимают уровень объема производства, деловой активности, продаж, при котором совокупные затраты равны общей выручке, т.е. совокупные текущие расходы равны совокупным доходам от реализации проекта.

![]()

- Q — количество продукции, необходимой для достижения точки безубыточности;

- И пост — условно-постоянные издержки;

- И пер — условно-переменные издержки на единицу продукции;

- Ц — цена единицы продукции.

На основе расчета точки безубыточности определяется уровень диапазона безопасности:

![]()

- У р — уровень резерва прибыльности (безопасности);

- Q прог — прогнозируемый объем продаж.

Чем меньше значение резерва безопасности, тем выше риск.

Неопределенность второго метода учитывает сроки строительства проекта и выполнение строительно-монтажных работ, средние сроки продолжительности строительства, средние величины стоимости строительства, запоздалые поступления средств, неритмичность поставки сырья и оборудования, нормативы экономической эффективности.

Наиболее точным, но и сложным является третий метод. Он предполагает следующие этапы:- описание всего множества возможных условий реализации проекта;

- преобразование исходной информации в соответствующие экономические показатели;

- определение показателей эффективности по проекту в целом с учетом неопределенностей.

При этом рассчитывается ожидаемый интегральный эффект (в целом по проекту):

![]()

- Э ож.эф — ожидаемый интегральный эффект;

- Э i — интегральный эффект при i-том условии реализации проекта;

- P i — вероятность реализации этого условия.

Наиболее эффективным считается вариант, где ожидаемый интегральный эффект минимальный.

Для борьбы с риском существуют следующие методы, используемые на инвестиционной фазе проекта:- распределение риска между участниками проекта (передача части риска соисполнителям);

- страхование;

- резервирование средств на покрытие непредвиденных расходов;

- нейтрализация частных рисков;

- снижение рисков в плане финансирования.

Практически распределение риска реализуется в процессе подготовки плана проекта и контрактных документов. При этом следует помнить, что чем большую степень риска участники проекта собираются возложить на инвесторов, тем труднее будет найти инвесторов. Поэтому участники проекта должны в процессе переговоров с инвестором проявлять максимальную гибкость относительно того, какую долю риска они согласны брать на себя.

Страхование риска есть по существу передача определенных рисков страховой компании. Обычно это осуществляется с помощью имущественного страхования и страхования от несчастных случаев.

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта и размеров расходов, необходимых для преодоления сбоев в выполнении проектов. Для этого:

- Производится оценка потенциальных последствий рисков, то есть сумм на покрытие непредвиденных расходов;

- Определяются структура резерва на покрытие непредвиденных расходов;

- Определяют, для каких целей следует использовать установленный резерв.

Важно заметить, что часть резерва всегда должна находиться в руках менеджера проекта.

Под частными понимают риски, связанные с реализацией отдельных этапов (работ) по проекту, но напрямую не влияющие на весь проект в целом.

Последовательность шагов при использовании метода частных рисков следующая:

- Рассматривается риск, имеющий наибольшую важность для проекта;

- Определяется перерасход средств с учетом вероятности наступления неблагоприятного события;

- Определяется перечень возможных мер, направленных на уменьшение важности риска (уменьшение его вероятности или опасности);

- Определяется дополнительные затраты на реализацию предложенных мер;

- Сравниваются требуемые затраты на реализацию предложенных мер с возможным перерасходом средств вследствие наступления рискового события;

- Принимается решение о применении противорисковых мер;

- Процесс анализа риска повторяется для следующего по важности риска.

Риски в плане финансирования .

План финансирования проекта, являющийся частью плана проекта, должен учитывать следующие виды рисков:- риск нежизнеспособности проекта , то есть инвесторы должны быть уверены, что предполагаемые доходы от проекта будет достаточны для покрытия затрат, выплаты задолженности и обеспечения окупаемости капиталовложений;

- налоговый риск включает невозможность использовать по тем или иным причинам налоговые льготы, предоставляемые действующим законодательством; изменением налогового законодательства; решение налоговой службы, снижающие налоговые преимущества. Обычно инвесторы защищают себя от налогового риска посредством соответствующих гарантий, включаемых в соглашения и контракты;

- риск неуплаты задолженностей может возникнуть при временном снижении доходов из-за краткосрочного падения спроса на продукцию проекта или снижения цен на нее. Для преодоления используются такие, меры снижения риска как формирование резервных фондов, возможность дополнительного финансирования проекта, отчисления определенного процента выручки от реализации продукта проекта;

- риск незавершенного строительства . Инвесторов беспокоит риск дополнительных затрат, связанных с несвоевременным завершением строительной базы проекта из-за инфляции, колебаний курсов валют, экологических проблем, правительственных постановлений. Поэтому перед началом строительства участники проекта должны придти к соглашению относительно гарантий его своевременного завершения.

В настоящее время оценка эффективности инвестиционных проектов осуществляется в соответствии с «Методическимирекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными Госстроем России, Министерством финансов РФ, Министерством экономики РФ, постановлением Госкомпрома РФ по строительству, архитектуре и жилищной политике РФ от 21.06.1999 № ВК-477. Эти методические рекомендации разработаны на базе международной системы оценки эффективности ЮНИДО. Эти рекомендации содержат принципиально новый подход к оценке эффективности.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к участникам проекта. Оценка предстоящих затрат и результатов при определении эффективности осуществляется в пределах расчетного периода , продолжительность которого называется «горизонтом расчета». Горизонт расчета измеряется шагами расчета, а шагом расчета при определении эффективности выступает месяц, квартал или год. Все расчеты осуществляются в базисных, прогнозных и расчетных ценах.

Коэффициент дисконтирования (то же самое, что и коэффициент приведения) ^ рассчитывается следующим образом:

I, =(1 + Е„

где Е н - норматив приведения одновременных затрат и результатов, численно равный нормативу эффективности капиталовложений (0,1); 1 - расчетный год; / - год, затраты и результаты которого приводятся к расчетному году.

Первый год: Ь" = 0,9091; десятый год: Ь ( = 0,3855 и т.д.

Стоимостная оценка затрат на осуществление мероприятий научно-технического прогресса за расчетный период включает затраты на производство и использование продукции:

Расчет затрат на производство и использование продукции осуществляется следующим образом:

где 3" (и) - величина всех затрат в году t, включая сопутствующие результаты (см. «Типовую методику»); ?" (н) - коэффициент приведения; И, - текущие издержки в году t (полная себестоимость); К, - единовременные затраты при производстве (использовании) продукции; Л? - остаточная себестоимость (ликвидационное сальдо) основных фондов, выбывающих в году л

В тех случаях, когда на конец расчетного периода остаются основные фонды, которые еще можно использовать, Л определяется как остаточная стоимость указанных фондов.

Для исключения повторного счета одних и тех же затрат при расчете эффективности мероприятий научно-технического прогресса принят определенный порядок учета текущих (И,) и единовременных (К?) затрат.

В состав единовременных затрат включаются: научно-исследовательские работы, экспериментальные и конструкторские работы, доводка изделия, освоение производства, затраты на приобретение, демонтаж, доставку, наладку и т.д., стоимость строительства. Затраты учитываются в составе единовременных лишь в тех случаях, когда результаты предпроизводственной работы применяются только данным предприятием.

Базисные цепы - сложившиеся в народном хозяйстве на определенный период. Базисная цена на любой ресурс считается неизменной на весь период. Применяют базисные цены, как правило, на стадии технико-экономических исследований объекта (предпроект-ная). На стадии технико-экономического обоснования проекта (ТЭО) и для выполнения обязательных расчетов эффективности применяют прогнозные и расчетные цены:

где Ц прог - прогнозируемая цена; Ц б - базисная цена; 1 ц - индекс изменения цен в конце шага t.

Расчетные цены используются для вычисления интегральных показателей эффективности (интегральные или сводные, обобщающие), если текущие затраты и результаты выражаются в прогнозных ценах для достижения сопоставимости, сравнения результатов, полученных при различных уровнях информации.

Прогнозные цены, а также базисные и расчетные могут быть выражены в долларах, евро или рублях.

При оценке эффективности инвестиционных проектов соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном варианте. Для приведения всех затрат и результатов используется норма дисконта , которая определяется так:

1,= 1/(1 + Е У,

где Ь (- коэффициент приведения; Е - норма дисконта; t - номер шага расчета (период времени, который определяется в годах, кварталах, месяцах).

Норма дисконта считается равной норме дохода на капитал. Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется осуществлять с помощью следующей системы показателей:

- чистый дисконтированный (приведенный) доход (интегральный эффект);

- индекс доходности (прибыльности);

- внутренняя норма доходности (прибыльности, рентабельности);

- срок окупаемости;

- другие показатели, отражающие интересы участников или специфику проекта.

- 1. Чистый дисконтированный доход (ЧДД), равный интегральному эффекту, определяется по формуле:

где - результат, достигаемый на шаге 1 расчета; 3 / - затраты на том же шаге (за тот же период); Т - горизонт расчета; 1 / (1 + Е/ - норма дисконта; Э 1 = (/?, - 3 ?) - эффект, достигаемый на шаге t.

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

где К - сумма дисконтированных капиталовложений, которую можно определить следующим образом:

где К, - сумма капиталовложений на шаге / (в определенном году, месяце, квартале).

ИД тесно связан с ЧДД (те же компоненты). Если ИД > 1, то и ЧДД будет эффективным и положительным, если ИД

Внутренняя норма доходности представляет собой ту норму дисконта Е вн, при которой величина приведенных эффектов равна приведенным капиталовложениям и является решением уравнения:

где Е вн - внутренняя норма дисконта.

4. Срок окупаемости - в настоящее время минимальный временной интервал, за пределами которого результат остается положительным (но за его пределами интегральный показатель становится необратимым). Его рекомендуется определять с использованием дисконтирования. При необходимости все вышеизложенше формулы должны учитывать инфляцию , т.е. все цены должны быть приведены в сопоставимый вид.

Кроме указанных показателей при обосновании эффективности инвестиционного проекта используются и другие: точка безубыточности, норма прибыли, норма рентабельности капитала и другие (фондоотдача, себестоимость единицы продукции, трудоемкость, фондовооруженность).

Ни один из вышеперечисленных показателей не является сам по себе достаточным для принятия решения о проекте - должны учитываться все показатели (а также мнения всех участников проекта), бюджетной эффективности плюс социально-экономические , экологические и другие факторы (например, политические). Приведенная система показателей отражает соотношение затрат и результатов применительно к интересам его участников, а для определения эффективности инвестиционного проекта в целом рассчитывают показатели коммерческой, бюджетной и экономической эффективности (рис. 9.1).

Рис. 9.1.

Коммерческая эффективность

Коммерческая эффективность проекта определяется отношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность рассчитывается как для проекта в целом, так и для отдельных его участников. При осуществлении проекта и расчете коммерческой эффективности выделяются три вида деятельности: инвестиционная, операционная, финансовая.

При расчете коммерческой эффективности используются следующие показатели:

1. Поток реальных денег определяется как разница между притоком и оттоком денежных средств от двух видов деятельности: инвестиционной и операционной.

Поток реальных денег равен:

А ~ Пц/) - Од/) + п 2(0 - о 2(0 ,

где П 1(/) - приток от инвестиционного вида деятельности; П 9(/) - приток от операционного вида деятельности; 0 |(/) - отток от инвестиционного вида деятельности; 0 2(/) - отток от операционного вида деятельности.

2. Сальдо реализованных денег, которое определяется от трех видов деятельности:

ад=1(п„,)-о,)).

3. Сальдо накопленных денег:

= ?*(*), к=0

где к - число видов деятельности, которые будут учитываться; Ь(к ) - текущее сальдо реальных (наличны) денег; Г - период.

- 4. Срок полного погашения задолженности (этот показатель близок показателю срока окупаемости).

- 5. Доля участника в общем объеме инвестиций:

- (Доля участника / Общая сумма инвестиций) х 100%.

Поток реальных {наличных) денег от инвестиционной деятельности

включает следующие виды доходов и затрат по шагу t. Он определяется через совокупность следующих показателей:

- 1) земля;

- 2) здания и сооружения;

- 3) машины и оборудование, передаточное устройство;

- 4) нематериальные активы (сырье, топливо и пр.);

- 5) итого: вложений в основной капитал;

- 6) прирост оборотного капитала;

- 7) всего: инвестиций.

- (5) = (1) + (2) = (3) + (4)

- (7) = (5) + (6).

Поток реальных (наличных) денег от операционной деятельности включает следующие показатели:

- 1) объем продаж (т.е. реализация);

- 2) цена;

- 3) выручка (3) = (1) х (2);

- 4) внереализационные доходы (платы за аренду и т.д.);

- 5) переменные затраты;

- 6) постоянные затраты (управление, проценты по банку, плата руководящим работникам);

- 7) амортизация зданий;

- 8) амортизация оборудования;

- 9) проценты по кредитам;

- 10) прибыль до вычета налогов (10) = (3) + (4) - (5) - (6) - (7) --(8);

- 11) налоги и сборы;

- 12) проектируемый чистый доход (12) = (10) - (11);

- 13) амортизация (13) = (7) + (8);

- 14) чистый приток от операции (14) = (12) + (13).

Поток реальных (наличных ) денег от финансовой деятельности включает следующие притоки и оттоки:

- 1) собственный капитал;

- 2) краткосрочные кредиты (дни, месяц);

- 3) долгосрочные кредиты (свыше 1 года);

- 4) погашение задолженностей по кредитам;

- 5) выплата дивидендов;

- 6) сальдо финансовой деятельности (6) = (1) + (2) + (3) - (4).

При расчете коммерческой эффективности определяется также

чистая ликвидационная стоимость объекта, которая представляет собой разность между рыночной ценой и налогами.

Балансовая стоимость объекта определяется как разность между первоначальными затратами и начисленной амортизацией.

При расчете потока реальных (наличных) денег следует иметь в виду принципиальное отличие притока и оттока реальных (наличных) денег. Существуют различные денежные расходы, которые уменьшают чистый доход, но не влияют на поток реальных (наличных) денег. Почему так и какие это расходы? Это денежные расходы, которые не предполагают операции по перечислению денежных средств, активов и амортизации основных средств.

С целью обеспечения сравнимости результатов расчета и повышения надежности этих расчетов (эффективности проекта и т.д.) рекомендуется:

- 1) определять поток реальных (наличных) денег в прогнозных ценах (базисная цена, умноженная на индекс инфляции и в тех же единицах измерения (доллары, рубли));

- 2) определять интеграл эффективности в расчетных ценах;

- 3) производить расчет при разных вариантах набора показателей исходных данных.

Необходимым критерием принятия инвестиционного проекта является положительность сальдо накопленных реальных (наличных) денег в любом интервале времени, где данный участник проекта несет затраты и получает доход, и дополнительно учитывается ЧДД, ВИД, ИД (индекс доходности).

Бюджетная эффективность

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующих бюджетов (федерального, регионального, местного). Основными показателями бюджетной эффективности является бюджетный эффект. Он определяется по следующей формуле:

где Д(/) - бюджетные доходы за период времени; Р(/) - бюджетные расходы за период времени.

В состав доходов (Д(/)) включаются:

НДС и все другие налоговые поступления;

- рентные платежи;

- поступления в бюджет от таможенных пошлин;

- эмиссионный доход от выпуска ценных бумаг под осуществляемый проект;

- дивиденды по принадлежащим региону акциям;

- поступления в бюджет подоходного налога от всех физических лиц;

- доходы от лицензирования;

- погашение местных кредитов (от проектов);

- штрафы, пени, неустойки (которые платят предприятия) и т.д.

В состав расходов (Р(0) включаются:

- средства, выделяемые для прямого и бюджетного финансирования проекта;

- кредиты центральных, региональных и местных банков;

- выплаты пособий по безработице;

- прямые бюджетные ассигнования на надбавки к рыночным ценам на энергоносители;

- выплаты по государственным ценным бумагам;

- государственные и региональные гарантии инвестиционного риска.

На основании показателей бюджетного эффекта (доходов и расходов) при расчете бюджетной эффективности дополнительно рассчитывается:

1) внутренняя норма бюджетной эффективности, сравнительная эффективность ВНД;

срок окупаемости бюджетных затрат; степень финансового участия государства.

Экономическая эффективность

При отборе инвестиционных проектов определяется круг участников, непосредственно не связанных с осуществлением проектов.

Экономическая эффективность определяется на трех уровнях: народнохозяйственном, региональном, местном.

- 1. При расчете показателей экономической эффективности на уровне народного хозяйства

учитываются:

- конечные хозяйственные результаты (объемы реализации на внутреннем и внешнем рынке, выручка от продажи имущества, от продажи интеллектуальной собственности);

- социальные и экономические результаты;

- прямые и конечные финансовые результаты (ВВП, национальный доход и т.д., объем суммарного производства ВВП);

- кредиты и займы иностранных государств.

- 2. На региональном уровне

учитываются:

- региональные производственные результаты;

- социальные и экологические региональные результаты;

- косвенные финансовые результаты (получаемые предприятиями и населением) и ряд других.

- 3. На местном уровне

при расчете показателей экономической эффективности учитываются следующие результаты:

- объемы реализации продукции;

- объемы прибыли;

- изменение средней заработной платы, себестоимости в реализованной продукции;

- изменение технико-экономических показателей (фондовооруженность И Т.Д.).

При реализации крупномасштабных инвестиционных проектов с участием иностранных государств рассчитывается мирохозяйственная эффективность проекта. При этом в состав результатов проекта в стоимостном выражении включаются:

- конечные интегральные результаты, которые получает каждый участник проекта;

- социальные и экологические результаты, рассчитанные исходя из совместного воздействия на природно-климатические условия и население стран.

Производственные крупномасштабные проекты должны разрабатываться в мировых ценах, которые формируются компаниями, выпускающими большую часть данной продукции (т.е. монополистами).

Для пересчета затрат на оплату труда по российским и иностранным участникам используется коэффициент пересчета:

Особенности оценки эффективности проектов с учетом факторов рыска и неопределенности. Экономическая деятельность происходит в условиях неопределенности, так как связана с ситуацией на рынке, поведением других организаций (предприятий), их ожиданиями и решениями. Любая инвестиционная деятельность содержит известную долю риска, которую берет на себя предприниматель. При достижении целей инвестиционного проекта могут возникнуть непредвиденные обстоятельства. Эти непредвиденные обстоятельства, или опасности, принято называть рисками. При оценивании проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков.

- 1. Риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации.

- 2. Внешнеэкономический риск (введение ограничений на поставки товаров, закрытие границ).

- 3. Неопределенность политической ситуации и неблагоприятных социально-политических изменений в стране, регионе.

- 4. Колебания рыночной конъюнктуры, валютных курсов цен.

- 5. Неопределенность природно-климатических условий.

- 6. Производственно-технологический риск (отказы оборудования, аварии и т.д.) (следует вести расчет для последних моделей оборудования).

- 7. Неопределенность целей, интересов и поведения участников.

- 8. Неполнота или неточность информации о финансовом положении, целях участников.

Для учета факторов неопределенности и риска рекомендуется применять следующие три метода: проект устойчивости; корректировки параметров проекта и экономических параметров, формализованного описания неопределенностей.

Первый метод - проект устойчивости - предусматривает разработку различных вариантов сценариев реализации проекта. По каждому варианту исследуется действие экономико-организационного механизма реализации проекта. Определяются доходы и расходы, потери для всех участников. Проект считается устойчивым и эффективным, если во всех случаях соблюдаются интересы всех его участников.

При этом степень устойчивости определяется предельным уровнем объемов реализации, уровнем цен, дохода, затрат и т.д., при этом обязательно рассчитывается точка безубыточности. На практике для оценки риска рассчитывают точку безубыточности. Под точкой безубыточности понимают уровень объема производства, деловой активности или продаж, при котором совокупные затраты равны общей выручке, т.е. совокупные текущие расходы равны совокупным доходам от реализации проекта:

С=И пост /(Ц-И пер),

где 0 - количество продукции, необходимой для достижения точки безубыточности; И пост - условно-постоянные издержки; и пср - условно-переменные издержки на единицу продукции; Ц - цена единицы продукции.

На основе расчета точки безубыточности определяется уровень диапазона безопасности :

где У р - уровень резерва прибыльности (безопасности); (? прог - прогнозируемый объем продаж.

Чем меньше значение резерва безопасности, тем выше риск.

Неопределенность, рассчитанная вторым методом - методом корректировки параметров проекта и экономических параметров, - учитывает сроки строительства проекта и выполнения строительно-монтажных работ, средние сроки продолжительности строительства, средние величины стоимости строительства, запаздывание поступления средств, неритмичность поставки сырья и оборудования, нормативы экономической эффективности.

Наиболее точным, но и сложным является третий метод - метод формализованного описания неопределенностей. Он предполагает следующие этапы:

- описание всего множества возможных условии реализации проекта;

- преобразование исходной информации в соответствующие экономические показатели;

- определение показателей эффективности по проекту в целом с

учетом неопределенностей.

При этом рассчитывается ожидаемый интегральный эффект (в целом по проекту):

где Э ож э ф - ожидаемый интегральный эффект; Э / - интегральный эффект при условии / реализации проекта; Р. - вероятность реализации этого условия.

Наиболее эффективным считается вариант, где ожидаемый интегральный эффект окажется минимальным.

Для борьбы с риском существуют следующие методы, их применяют на инвестиционной фазе проекта:

- распределение риска между участниками проекта (передача части риска соисполнителям);

- страхование;

- резервирование средств на покрытие непредвиденных расходов;

- нейтрализация частных рисков;

- снижение рисков в плане финансирования.

Практически распределение риска реализуется в процессе подготовки плана проекта и контрактных документов. При этом следует помнить, что чем большую степень риска участники проекта собираются возложить на инвесторов, тем труднее будет найти инвесторов. Поэтому участники проекта должны в процессе переговоров с инвестором проявлять максимальную гибкость относительно того, какую долю риска они согласны брать на себя.

Страхование риска состоит по существу в передаче определенных рисков страховой компании. Обычно страхование рисков осуществляется средствами имущественного страхования и страхования от несчастных случаев.

Резервирование средств на покрытие непредвиденных расходов представляет собой способ противодействия риску. Он предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта и размеров расходов, необходимых для преодоления сбоев в выполнении проектов.

Для этого:

- производится оценка потенциальных последствий рисков, т.е. сумм на покрытие непредвиденных расходов;

- определяется структура резерва на покрытие непредвиденных расходов;

- определяются цели использования установленного резерва. Важно заметить, что часть резерва всегда должна находиться в

руках менеджера проекта.

Под частными понимают риски, связанные с реализацией отдельных этапов (работ) по проекту, но напрямую не влияющие на весь проект в целом.

Последовательность шагов при использовании метода частных рисков следующая:

- 1. Рассматривается риск, имеющий наибольшую важность для проекта.

- 2. Определяется перерасход средств с учетом вероятности наступления неблагоприятного события.

- 3. Определяется перечень возможных мер, направленных на уменьшение важности риска (уменьшение его вероятности или опасности).

- 4. Определяются дополнительные затраты на реализацию предложенных мер.

- 5. Сравниваются требуемые затраты на реализацию предложенных мер с возможным перерасходом средств вследствие наступления рискового события.

- 6. Принимается решение о применении мер противодействия рискам.

- 7. Процесс анализа риска повторяется для следующего по важности риска.

Риски в плане финансирования. План финансирования проекта, являющийся частью плана проекта, должен учитывать следующие виды рисков:

- риск нежизнеспособности проекта, т.е. инвесторы должны быть уверены, что предполагаемые доходы от проекта будет достаточны для покрытия затрат, выплаты задолженности и обеспечения окупаемости капиталовложений;

- налоговый риск включает невозможность использовать по тем или иным причинам налоговые льготы, предоставляемые действующим законодательством; изменением налогового законодательства; решение налоговой службы, снижающие налоговые преимущества. Обычно инвесторы защищают себя от налогового риска посредством соответствующих гарантий, которые включаются в соглашения и контракты;

- риск неуплаты задолженностей может возникнуть при временном снижении доходов из-за краткосрочного падения спроса на продукцию проекта или снижения цен на нее. Для преодоления используются такие меры снижения риска, как формирование резервных фондов, возможность дополнительного финансирования проекта, отчисления определенного процента выручки от реализации продукта проекта;

- риск незавершенного строительства.

Инвесторов беспокоит риск понести дополнительные затраты, связанные с несвоевременным завершением строительной базы проекта из-за инфляции, колебаний курсов валют, экологических проблем, правительственных постановлений. Поэтому перед началом строительства участники проекта должны прийти к соглашению относительно гарантий его своевременного завершения.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

- 1. В чем состоит основная экономическая сущность инвестиций?

- 2. В чем отличие валовых капитальных вложений от чистых?

- 3. Какие показатели могут выступать в качестве эффекта?

- 4. В чем отличие между эффектом и эффективностью?

- 5. Как рассчитывается и в чем состоит экономический смысл общей или абсолютной эффективности капитальных вложений?

- 6. В чем состоит экономический смысл коэффициента приведения?

- 7. Какие методы оценки сопутствующих результатов применяются при осуществлении капитальных вложений?

- 8. Что такое инвестиционный проект и каковы основные этапы и фазы этого процесса?

- 9. В чем экономический смысл дисконтирования?

- 10. Какие показатели используются для расчета сравнительной эффективности инвестиционного проекта?

- 11. Какие показатели применяются для определения коммерческой эффективности?

- 12. Что характеризует и какие показатели используются при определении бюджетной эффективности?

- 13. Опишите порядок расчета экономической эффективности проекта.

- 14. Какие виды неопределенности и риска могут содержать инвестиционные проекты?

- 15. Какие методы применяются для расчета неопределенности и риска проекта?

- 16. Каковы цели инвестирования на предприятии?

- 17. Какие могут быть источники финансирования проекта?

- 18. Каким образом определяется срок окупаемости проекта?

- 19. В чем состоит экономический смысл следующих показателей: внутренней нормы доходности, чистого дисконтированного дохода, индекса доходности?

- = Скм / Скв, где Скм - общая стоимость товаров и услуг, входящих в потребительскую корзину в мировых ценах; Скв - то же самое, но во внутренних ценах соответствующей страны. При расчете экономической эффективности дополнительно может применяться система показателей из коммерческой и бюджетной эффективности.

Экономическая эффективность инвестиций определяется сопоставлением полученного эффекта от их применения с величиной вложений. Для оценки экономической эффективности инвестиций используют два способа. Первый способ предполагает определять эффективность инвестиций без учета фактора времени. В этом случае в зависимости от целей анализа определяют общую (абсолютную) и сравнительную экономическую эффективность капитальных вложений - основного вида инвестиций в сельское хозяйство.

Общая экономическая эффективность капитальных вложений рассчитывается при определении целесообразности их осуществления. Ее показатели - коэффициент общей экономической эффективности капитальных вложений, срок их окупаемости.

Коэффициент общей экономической эффективности капитальных вложений (капиталоотдача) измеряется отношением прироста прибыли (чистой продукции, чистого дохода) АП (ЧП, ЧД) к вызвавшим этот прирост капиталовложениям К:

Срок окупаемости капитальных вложений - обратный показатель коэффициенту общей экономической эффективности, лет:

Капитальные вложения в экономическом плане обоснованы в том случае, если коэффициент общей экономической эффективности равен или превышает значение нормативного коэффициента эффективности капитальных вложений (0,15), а срок их окупаемости менее 7 лет.

При оценке эффективности капитальных вложений в строительство учитывают разрыв во времени (лаг) между их осуществлением и получением эффекта, который зависит от сроков строительства и освоения объекта.

Строительный лаг представляет собой время, необходимое для сооружения объекта и монтажа оборудования. Величина строительного лага показывает время нахождения в незавершенном строительстве среднегодовой суммы капитальных вложений.

Лаг освоения - время, необходимое для достижения предусмотренного проектом уровня отдачи от введенных в действие основных фондов.

Сокращение времени строительства и освоения способствует повышению экономической эффективности капитальных вложений.

Сравнительная экономическая эффективность капитальных вложений рассчитывается при сопоставлении нескольких вариантов хозяйственных решений, т.е. определении наиболее эффективного варианта капитальных вложений.

Показатель сравнительной экономической эффективности капитальных вложений - приведенные затраты. Приведенные затраты представляют собой сумму текущих производственных затрат (себестоимости) и капитальных вложений, приведенных к одинаковой размерности через нормативный коэффициент сравнительной эффективности. Они рассчитываются по формуле, руб.:

где ТЗ. - текущие затраты (себестоимость продукции) по вариантам, руб.;

К. - капитальные вложения по вариантам, руб.;

Е н - нормативный коэффициент эффективности капиталовложений, равный 0,12.

Показатели ТЗ и К могут применяться как в отношении полной суммы капитальных вложений и себестоимости всей продукции, так и в виде удельных капитальных вложений на единицу продукции и себестоимости единицы продукции.

Экономически целесообразным считается вариант, который обеспечивает минимум приведенных затрат. При этом годовой экономический эффект от реализации лучшего варианта определяют по формуле, руб.:

где ПЗ, П3 2 ; ТЗ р Т3 2 ; К р К 2 - соответственно приведенные, текущие затраты и капиталовложения по вариантам, руб.

Второй способ определения эффективности инвестиций учитывает фактор времени.

При оценке инвестиционных решений следует учитывать, что прямое сравнение величины инвестиций и доходов дает несколько искаженные результаты, так как эти стоимости разнесены во времени на несколько лет. Например, отдача от капитальных вложений в закладку плодового сада начнется лишь спустя 5-8 лет после осуществления основных расходов на посадку и уход за молодыми насаждениями. Деньги будут получены в будущем, а капитальные вложения в закладку сада осуществляются в настоящем, поэтому доход от инвестиций должен быть оценен на настоящий момент - «приведен» к стоимости на момент осуществления капитальных вложений.

Доходы (и любые другие стоимости), которые будут получены в будущем, имеют в настоящий (текущий) момент меньшую стоимость, чем их ожидаемая величина. Причины такого различия:

а) получение положительного процента на имеющийся капитал: даже

если деньги не инвестированы в производство, а лежат в банке на депозитном счете, их сумма со временем возрастает на величину процентной ставки; исходя из этого, доходы надо сравнивать с инвестициями, увеличенными на этот процент;

- б) необходимость учета инфляции, которая приводит к обесцениванию денег с течением времени; при инфляции через год или два на то же самое количество денег можно будет купить меньше товара, чем сегодня;

- в) необходимость учета риска того, что инвестиции принесут доход меньше ожидаемого или не окупятся вообще.

Из-за неопределенности 100 руб. дохода, ожидаемые в будущем, имеют ценность меньшую, чем реальные 100 руб. сегодня.

Сопоставлять «живые» деньги с деньгами в будущем дает возможность специальный экономический прием, называемый дисконтированием.

Учитывая только положительный процент на вложенный капитал при банковской ставке 10%, мы можем рассчитывать на то, что 100 руб., положенные в банк сегодня, должны вернуться через год с приращением 10 руб. Иными словами, 110 руб., которые мы ожидаем получить через год, в текущий момент равны 100 руб. Через два года получим 100 руб. (1 + 0,1) 2 = 121 руб. и т.д. Оценку будущих доходов называют текущей дисконтированной стоимостью (PDV ).

![]()

где г - норма дисконта;

п - число лет, за которое производится суммирование дохода (время, через которое будет получена величина Р).

Зная будущую стоимость дохода и ставку процента, можно определить текущую (современную) дисконтированную стоимость дохода по формуле:

Множительили , с помощью которого уравниваются настоящие и будущие стоимости, называют коэффициентом дисконтирования. Его расчет с помощью представленных формул трудоемок, поэтому для удобства разработаны дисконтные таблицы, в которых представлены значения коэффициентов дисконтирования в зависимости от временных интервалов и значений нормы дисконта (процента).

Для всех доходов за период существования капитального проекта величина текущей дисконтированной стоимости определяется суммированием PDV дохода за каждый год:

где PDV(P {), PDV(P 2),..., PDV(P n) - текущая дисконтированная стоимость дохода, получаемого через 1, 2,..., п лет.

Если инвестиции (I) растянуты во времени, т.е. осуществляются в течение нескольких лет, необходимо дисконтировать также и величину инвестиции:

Основные показатели, оценивающие экономическую эффективность инвестиций, строятся на базе текущей дисконтированной стоимости.

Чистая дисконтированная стоимость. Этот показатель основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных денежных поступлений от них.

Допустим, имеется прогноз, что инвестиции будут генерировать в течение п лет годовые доходы в размере P v Р 2 , ..., Р п. Общая величина дисконтированных доходов рассчитывается по формуле:

Если сравнить эту величину с первоначальными инвестициями, получится формула расчета чистой дисконтированной стоимости:

![]()

Очевидно, что если NPV> 0, инвестиции принесут экономический эффект; меньше - положительного эффекта не будет.

При сравнении различных вариантов инвестиций большая экономическая эффективность - у варианта с более высокой чистой дисконтированной стоимостью.

Если проект предполагает инвестирование в течение нескольких лет, чистая дисконтированная стоимость определяется следующим образом:

где PDV(I) - текущая дисконтированная стоимость инвестиций, осуществляемых в течение п лет.

Нередко в первые годы осуществления проект приносит убытки (по технологическим причинам, из-за недостатка опыта и т.д.). При определении М^убытки также необходимо дисконтировать.

Определяя чистую дисконтированную стоимость, следует по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть связаны с данным инвестиционным проектом. Так, если по окончании периода реализации проекта (по истечении срока использования основных фондов) планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, их величина также должна быть учтена. Они учитываются как доходы соответствующих периодов. При этом в формуле NPV появляется еще один элемент:

где PDV(ОС) - дисконтированная ликвидационная стоимость оборудования и размер высвобождаемых оборотных средств.

Таким образом, чистая дисконтированная стоимость показывает доход предприятия от того или иного инвестиционного проекта. Этот показатель аддитивен во времени, т.е. ЖРКразличных проектов можно суммировать. Это очень важное свойство, выделяющее этот показатель и позволяющее использовать его в качестве основного.

Внутренняя норма рентабельности (окупаемости) (IRR) - важный показатель экономической эффективности инвестиций. Он показывает расчетную норму дисконта, при которой получаемые от проекта доходы становятся равными затратам на проект. В простейшем случае ее можно определить как ставку процента, при которой чистая дисконтированная стоимость равна нулю:

![]()

Показатель внутренней нормы окупаемости позволяет сделать два вывода, касающихся эффективности инвестиций.

1. Внутренняя норма окупаемости показывает максимально допустимый уровень расходов на привлечение финансовых ресурсов, которые могут быть использованы в инвестиционном проекте. Например, если инвестиции финансируются за счет кредита, то значение IRR показывает верхнюю границу уровня процента за кредит, превышение которого делает проект убыточным. Инвестиции с высокой внутренней нормой рентабельности (окупаемости) будут эффективны, даже если их профинансируют за счет «дорогих» кредитов - со ставкой процента, доходящей до уровня IRR (%). Малоэффективные проекты таких жестких условий кредитования не выдержат.

Внутренняя норма рентабельности позволяет сравнивать варианты инвестиций по их устойчивости к условиям финансирования. В современных условиях, характеризующихся неустойчивостью кредитных ставок, показатель внутренней нормы окупаемости приобретает особую важность. Так, из двух инвестиционных проектов со значениями IRR , равными 50 и 30%, первый более устойчив к изменениям внешней среды. Он будет давать прибыль, даже если стоимость кредита для его финансирования неожиданно возрастет до 49%. Второй же проект становится неэффективным при финансировании за счет кредита со ставкой 31%.

2. Второй вывод об эффективности инвестиций связан с ценой авансированного капитала. Любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными финансовыми ресурсами (собственными и заемными) оно уплачивает проценты, дивиденды, вознаграждения и т.д. В этом смысле даже собственные деньги можно уподобить заемным, так как их обслуживание требует определенных расходов (аналогично плате за кредит). Показатель, характеризующий уровень этих расходов, называется ценой авансированного капитала (СС). Он отражает сложившийся на предприятии минимум возврата на вложенный капитал - его минимально допустимую рентабельность. Если рентабельность будет ниже этого уровня, полученной прибыли не хватит даже на обслуживание имеющегося капитала (не говоря уже о производстве). Цена авансированного капитала, %, рассчитывается по формуле средней арифметической взвешенной из расходов на обслуживание всех источников денег.

Экономический смысл заключается в том, что любые решения инвестиционного характера будут эффективными, если их внутренняя норма окупаемости не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он единственный). При этом связь между ними такова:

- если IRR > СС, то инвестиции эффективны, для их финансирования можно использовать источники более дорогие, чем те, которыми предприятие обычно пользуется; верхний же допустимый предел стоимости средств для конкретного проекта определяется величиной IRR-,

- если IRR эффект может быть получен лишь при дешевом кредите (дешевле обычного для предприятия); эти инвестиции не могут быть признаны эффективными, так как практически невозможно получить деньги под процент ниже обычного. Внутреннюю норму рентабельности рассчитывают с помощью

компьютера. Для быстрых «ручных» расчетов применяют метод последовательных итераций. Внутреннюю норму окупаемости определяют серией попыток, в которых вычисляется NPV при разных ставках дисконта. Например, УУРЕположительна при ставке дисконта 10% и отрицательна при ставке 20%. Это означает, что внутренняя норма доходности лежит между 10 и 20%. Если NPV при 15% все еще положительна, значит, внутренняя норма окупаемости лежит между 15 и 20%. Следующие попытки будут все больше сужать диапазон, и в конце концов ставка дисконта, при которой NPV= 0, будет найдена.

Рентабельность инвестиций определяется отношением всех дисконтированных доходов от проекта ко всем дисконтированным расходам по нему:

Очевидно, что если Р > 1, то инвестиции в будущем окупятся с нормой рентабельности, равной Р если Р 1, вложение средств нерентабельно и, следовательно, экономически неэффективно.

Рентабельность инвестиций - относительный показатель. Благодаря этому он очень удобен при выборе проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой дисконтированной стоимости (NPV ), либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Срок окупаемости инвестиций. Этот метод наиболее простой, он широко распространен в отечественной и мировой экономической практике. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если получаемый доход распределен во времени равномерно, то срок окупаемости рассчитывают делением единовременных капитальных вложений на величину годового дохода. При получении дробного числа его округляют в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых сумма получаемых доходов (кумулятивный доход) превысит исходные капитальные вложения.

При расчете экономической эффективности капитальных вложений необходимо учитывать происхождение средств для их финансирования. При финансировании за счет собственных средств расчет показателей производится на основе денежного потока, включающего расходы и доходы от данного инвестиционного проекта. При финансировании за счет заемных средств в состав денежного потока инвестиционного проекта следует включать и расходы, связанные с обслуживанием долга.

- 48.68 Кб| Введение | 3 |

| 1.Характеристика показателей эффективности инвестиций | 5 |

| 1.1 Понятия и виды эффективности инвестиционного проекта | 5 |

| 1.2 Задачи и принципы оценки эффективности инвестиционного проекта | 6 |

| 2.Методика анализа эффективности инвестиций | 9 |

| 2.1 Метод расчёта чистого приведённого эффекта | 12 |

| 2.2 Метод расчета индекса рентабельности инвестиций | 15 |

| 2.3 Метод расчёта внутренней нормы прибыли инвестиций | 16 |

| 2.4 Метод определения срока окупаемости инвестиций | 18 |

| 2.5 Метод расчёта коэффициента эффективности инвестиций | 20 |

| Заключение | 22 |

| Решение задач по оценке инвестиций | 25 |

| Список использованной литературы | 28 |

Введение

“Инвестиции” - слово иностранного происхождения (от лат. investire, нем. investition), в переводе - долгосрочное вложение капитала в какие-либо предприятия, социально-экономические программы, проекты в собственной стране или за рубежом с целью получения дохода и социального эффекта.

Термин “инвестиции” в России стал широко использоваться в годы рыночных реформ.

В отечественной и зарубежной научной литературе имеется ряд дефиниций (определений понятия инвестиций).

Наиболее распространенным, часто встречающимся является такое понятие инвестиций: это долгосрочные вложения денежных средств и иного капитала в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты в целях получения дохода или достижения иного полезного эффекта.

И, наконец, в Федеральном законе “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” от 25 февраля 1999г. № 39-ФЗ инвестициям дается следующее определение: “Инвестиции - денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта”.

В своей стране вложения капитала делаются не только с целью получения дохода, но и удовлетворения социальных потребностей общества.

Слова “инвестиции” и “капитальные вложения” являются близкими по смыслу, и некоторые авторы считают их синонимами.

Инвестиционная деятельность - это вложения средств (инвестирование) и осуществление практических действий в целях получения дохода и достижения полезного эффекта.

К инвестиционной деятельности относятся инвестиционно-строительные процессы. Без них немыслимо воспроизводство основных фондов (новое строительство, техническое перевооружение, расширение предприятий, увеличение мощностей).

1. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

1.1 Понятие и виды эффективности инвестиционного проекта

В современной экономической литературе можно встретиться с различными определениями понятия « эффективность инвестиционного проекта». Некоторые специалисты трактуют его как соотношение затрат и результатов, другие определяют эффективность инвестиционного проекта, как категорию отражающую степень соответствия инвестиционного проекта целям и интересам его участников. Осуществление эффективных проектов увеличивает поступающий в распоряжение общества валовой внутренний продукт, который затем делится между участвующими в проекте субъектами. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционных проектов.

Методическими Рекомендациями по оценке эффективности инвестиционных проектов выделены следующие виды эффективности проектов: эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Эффективность участия в проекте определяется для проверки его финансовой реализуемости, а также заинтересованности в нем всех его участников.

Существуют также и другие варианты классификации видов эффективности инвестиционного проекта. На наш взгляд, одной из самых интересных является классификация, предусматривающая деление эффективности проекта на коммерческую и бюджетную. Данная классификация основана на том, с позиций какого уровня оценивается инвестиционный проект: макроэкономического (эффективность участия государства в проекте с точки зрения доходов и расходов бюджетов всех уровней) – осуществляется оценка бюджетной эффективности или микроэкономического (при учете последствий проекта для участника, реализующего проект) – проводится оценка коммерческой эффективности.

1.2 Задачи и принципы оценки эффективности инвестиционного проекта

Как и любой вид анализа, анализ эффективности инвестиционного проекта имеет определенные цели и задачи. Говоря о целях анализа эффективности состоятельности, следует заметить, что основной целью анализа является принятие решения о реализации инвестиционного проекта. Кроме того, может быть выделена такая стратегическая цель анализа эффективности, как улучшение экономического состояния государства, которое выбирает для реализации наиболее эффективные проекты

Что касается задач, которые должны быть решены в ходе анализа эффективности проекта, то их можно классифицировать в зависимости от субъекта анализа. Субъектами анализа эффективности проекта могут быть кредитные организации и другие инвесторы, финансовые службы предприятия, реализующего проект, а также другие субъекты, которые могут быть вовлечены в процесс реализации проекта.

Итак, в ходе анализа эффективности инвестиционного проекта финансовой службой предприятия должны быть решены следующие задачи:

- Проведение агрегированного анализа проектных решений и создание необходимых условий для поиска инвесторов

- Разработка схемы финансирования проекта

- Обеспечение максимизации прибыли от реализации инвестиционного проекта;

Если для реализации проекта требуются заемные средства, то анализ эффективности инвестиционного проекта может быть проведен кредитными организациями и другими инвесторами. В этом случае задачами анализа инвестиционного проекта будут являться:

- Анализ соответствия объема средств, запрашиваемых предприятием, тому объему заемных средств, который реально необходим для обеспечения эффективности проекта;

- Минимизация риска, связанного с инвестированием средств в проект.

- Выбор проекта, наиболее отвечающего интересам кредитора

Важным элементом анализа эффективности инвестиционного проекта являются те принципы, на которых основывается анализ. Данные принципы могут быть применены к любым проектам, независимо от их особенностей:

- Принцип рассмотрения проекта на всех стадиях его экономического цикла. Данный принцип предполагает, что оценка эффективности инвестиционного проекта начинается с момента проведения прединвестиционных исследований и заканчивается прекращением проекта;

- Принцип моделирования денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

- Принцип сопоставимости условий сравнения проектов предполагает, что анализируемые инвестиционные проекты являются сопоставимыми в следующих аспектах: временном, денежном (имеется ввиду валюта проекта), аспекте масштаба и т.д;

- Принцип учета фактора времени подразумевает, что при оценке эффективности инвестиционного проекта будет учитываться фактор времени, то есть динамичность параметров проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д;

- Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления;

- Принцип учета наличия разных участников проекта. Этот принцип особенно важен при анализе эффективности, так как для разных участников инвестиционного проекта различны ожидаемые результаты, различна оценка стоимости капитала, а, следовательно, и норма дисконта;

- Принцип учета влияния инфляции и риска, а также другие принципы.

Все перечисленные принципы одинаково важны при оценке эффективности состоятельности проекта, однако наиболее важным, на наш взгляд, является принцип учета наличия разных участников проекта. Это связано с тем, что наиболее эффективным будет тот проект, который в большей степени будет отвечать интересам всех его участников.

2. МЕТОДИКА АНАЛИЗА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в процессе оценки единичного проекта или составления бюджета капиталовложений относятся: а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции); б) оценка притока денежных средств по годам; в) оценка доступности требуемых источников финансирования; г) оценка приемлемого значения цены капитала, используемого в том числе и в качестве коэффициента дисконтирования.

Анализ возможной емкости рынка сбыта продукции, т.е. прогнозирование объема реализации, наиболее существен, поскольку его недооценка может привести к потере определенной доли рынка сбыта, а его переоценка - к неэффективному использованию введенных по проекту производственных мощностей, т.е. к неэффективности сделанных капиталовложений.

Что касается оценки притока денежных средств по годам, то основная проблема возникает в отношении последних лет реализации проекта, поскольку, чем дальше горизонт планирования, т.е. чем более протяжен во времени проект, тем более неопределенными и рискованными рассматриваются притоки денежных средств отдаленных лет. Поэтому могут выполняться несколько расчетов, в которых в отношении значений поступлений последних лет реализации проекта могут вводиться понижающие коэффициенты либо эти поступления ввиду существенной неопределенности могут вообще исключаться из анализа.

Как

правило, компании имеют множество

доступных к реализации проектов,

и основным ограничителем является

возможность их финансирования. Источники

средств существенно варьируют по степени

их доступности - наиболее доступны собственные

средства, т.е. прибыль, далее по степени

увеличения срока мобилизации следуют

банковские кредиты, займы, новая эмиссия.

Как уже отмечалось выше, эти источники

различаются не только продолжительностью

срока их вовлечения в инвестиционный

процесс, но и ценой капитала, величина

которой также зависит от многих факторов.

Кроме того, цена капитала, привлекаемого

для финансирования проекта, в ходе его

реализации может меняться (как правило,

в сторону увеличения) в силу разных обстоятельств.

Это означает, что проект, принимаемый

при одних условиях, может стать невыгодным

при других. Различные проекты не одинаково

реагируют на увеличение цены капитала.

Так, проект, в котором основная часть

притока денежных средств падает на первые

годы его реализации, т.е. возмещение сделанных

инвестиций осуществляется более интенсивно,

в меньшей степени чувствителен к удорожанию

цены за пользование источником средств.

2.3 Метод расчёта внутренней нормы прибыли инвестиций 16

2.4 Метод определения срока окупаемости инвестиций 18

2.5 Метод расчёта коэффициента эффективности инвестиций 20

Заключение 22

Решение задач по оценке инвестиций 25

Список использованной литературы

Важность для частного бизнеса оценки инвестиционного проекта до начала капиталовложений трудно переоценить, потому что она дает возможность оценить инвестиционный проект с точки зрения рентабельности, и, таким образом минимизировать риск вложения денежных средств в заведомо убыточное предприятие. С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций.

Критерии оценки инвестиций с точки зрения их выгодности.

Следует оценивать по трем критериям:

- Общая результативность

, которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем.

- Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг. В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор.

- Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами.