Продавец должен выставить покупателю корректировочный счет-фактуру на уменьшение (сокращенно - КСФ) по форме (Приложение N 2 к Постановлению Правительства РФ от 26.12.2011 N 1137), если после отгрузки (п. 3 ст. 168 НК РФ):

- уменьшилось количество (объем) товаров (работ, услуг, далее по тексту - товаров) по сравнению с тем, которое указано в счете-фактуре на отгрузку;

- изменилась в меньшую сторону цена товара по сравнению с той, которая указана в счете-фактуре на отгрузку, с чем согласны и продавец, и покупатель. К примеру, если последнему выплачена премия, уменьшающая цену товаров, за выполнение определенных условий договора поставки (п. 2.1 ст. 154 НК РФ). Кроме случаев продажи продовольственных товаров;

- уменьшились и цена, и объем поставленных товаров.

КСФ должен быть выставлен в течение 5 календарных дней с даты, когда был оформлен документ, подтверждающий согласие обеих сторон на изменение цены и/или количества товара (оформлено уведомление покупателя). Это может быть допсоглашение к договору, акт о недостатках товара и др. (п. 3 ст. 168 , п. 10 ст. 172 НК РФ , Письмо Минфина от 14.02.2017 N 03-07-09/8251).

Напомним, что если в отгрузочном счете-фактуре была найдена ошибка, допустим, арифметическая, то продавец должен выставить исправленный счет-фактуру, а не корректировочный (Письмо Минфина от 25.02.2015 N 03-07-09/9433).

Как отразить корректировочный счет-фактуру на уменьшение продавцу

Корректировочный счет-фактура на уменьшение у продавца должен быть зарегистрирован в книге покупок в квартале получения документа, подтверждающего, что покупатель согласен на уменьшение, или позднее. Но в пределах 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171 , п. 10 ст. 172 НК РФ). При этом вносить исправления в книгу продаж не нужно.

Как покупателю отразить корректировочный счет-фактуру от поставщика на уменьшение

Корректировочный счет-фактура на уменьшение у покупателя регистрируется в книге продаж за тот квартал, на который выпала более ранняя из дат (пп. 4 п. 3 ст. 170 НК РФ , п. 14 Правил ведения книги продаж , утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- дата получения первичных документов на изменение стоимости в сторону уменьшения;

- дата получения КСФ.

Но это в том случае, если поставщик выставил корректировочный счет-фактуру на уменьшение из-за снижения цены или уменьшения количества товара, который уже принят к учету. При этом в книгу покупок никакие изменения не вносятся.

Также поставщик должен выставить КСФ, если при приемке партии покупателем был обнаружен бракованный товар или просто его меньшее количество, чем должно было быть. Однако при таких обстоятельствах покупатель сразу принимает к учету фактическое количество товара (не бракованного) и на соответствующую сумму регистрирует счет-фактуру в книге покупок. Соответственно, корректировочный счет-фактуру ему нигде регистрировать не нужно (

В налоговом законодательстве понятие "корректировочный счет-фактура

" появилось благодаря Закону от 19 июля 2011 г. N 245-ФЗ. Соответствующие нормы вступили в силу 1 октября 2011 г. Однако к этому моменту форма корректировочного счета-фактуры так и не была утверждена Правительством, как того требует п. 8 ст. 169 НК. Устранила возникший вакуум Федеральная налоговая служба. В Письме от 28 сентября 2011 г. N ЕД-4-3/15927@ ФНС России привела рекомендуемую форму корректировочного счета-фактуры и Порядок ее заполнения. В Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ налоговики разъяснили, что данный бланк можно заполнять любым удобным способом. Каких-либо других ограничений, в частности по формату бумаги, нет.

Изначально было оговорено, что разработанная ФНС форма носит вовсе не обязательный характер. Однако в любом случае налогоплательщики могут ее использовать только до введения в действие соответствующего Постановления Правительства. Оно, в свою очередь, уже появилось. Речь идет о Постановлении от 26 декабря 2011 г. N 1137, которым утверждена в том числе форма . Именно ее нужно применять с момента вступления в силу названного Постановления.

Что, где, когда?

Прежде чем приступить к сравнительному анализу рекомендуемой и уже постоянной формы корректировочного счета-фактуры, стоит вспомнить следующие моменты.

Во-первых, в соответствии с п. 3 ст. 168 Налогового кодекса корректировочный счет-фактура применяется при изменении стоимости

отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такого рода корректировки происходят, в частности, при изменении цены (тарифа)

и (или) уточнении количества (объема) отгруженных товаров

.

Во-вторых, прежде чем составить корректировочный счет-фактуру, продавец должен уведомить покупателя об изменениях

(цены, объема поставки). Причем важно заручиться согласием покупателя на такие коррективы. И только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров или их количества (объема), впоследствии продавец или покупатель сможет претендовать на вычет по НДС на основании корректировочного счета-фактуры.

В-третьих, выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (факт уведомления) покупателя об изменении стоимости отгруженных товаров.

Новая форма: отличительные черты

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137.

Прежде всего отметим отдельные "шапочные" изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б.

Кроме того, в "шапке" корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры.

Что касается "середки", то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные "До изменения", "После изменения", а также разница "К доплате" и "К уменьшению", соответствующие данные вносятся в специально отведенные для них следующие строки таблицы:

- А (до изменения) - в нее вписываются показатели первоначального счета-фактуры;

- Б (после изменения) - в ней показываются данные после изменения стоимости товаров.

Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г.

Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный "казус" был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе "К уменьшению". Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип.

Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись "без акциза" или "без НДС" соответственно.

Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа 8) и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание! Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч. 2 - по дате получения.

Регистрация корректировочного счета-фактуры

Порядок регистрации корректировочных счетов-фактур в первую очередь зависит от того, уменьшилась в результате корректировок стоимость поставки или, напротив, увеличилась.

В в общем случае указывается номер и дата корректировочного счета-фактуры, а также реквизиты первоначального счета-фактуры. При этом в Журнале учитываются только результаты произведенных корректировок (уменьшение или увеличение цены поставки и соответствующие коррективы сумм НДС), а потому такие показатели как "Стоимость товаров, (работ, услуг), имущественных прав по счету-фактуре - всего" и "В том числе сумма НДС по счету-фактуре" заполнять не требуется (графы 14 и 15).

Уменьшение стоимости

. Отметим, что в этом случае у продавца возникает право на вычет излишне уплаченной суммы НДС, а покупателю придется восстановить принятый к вычету "излишек" налога. Причем в соответствии с пп. 4 п. 3 ст. 170 Налогового кодекса восстановление налога производится в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

- дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Этим объясняется порядок регистрации соответствующих корректировочных счетов-фактур.

Так, продавец выставляет корректировочный счет-фактуру и регистрирует его в ч. 1 Журнала учета полученных и выставленных счетов-фактур (далее - Журнал). Отдельно оговорено, что в ч. 2 продавец данный документ не отражает.

Затем корректировочный счет-фактура должен быть зарегистрирован в Книге покупок. Ведь именно по ее данным определяется сумма НДС, предъявляемая к вычету (возмещению). А право на вычет у продавца, в соответствии с п. 10 ст. 172 НК, возникает при выполнении следующих условий: необходимо наличие корректировочного счета-фактуры и "первички", подтверждающей уведомление (согласие) покупателя на корректировку цены сделки.

В том налоговом периоде, в котором они были выполнены, продавец и регистрирует корректировочный документ.

В свою очередь покупатель регистрирует корректировочный счет-фактуру в ч. 2 Журнала, поскольку увеличивается сумма НДС, подлежащая уплате в бюджет. Далее он должен зарегистрировать в Книге продаж либо корректировочный счет-фактуру, либо "первичку", подтверждающую изменение условий поставки, в зависимости от того, что он получил ранее.

Таблица 1. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при уменьшении стоимости поставки

Увеличение стоимости

. При увеличении стоимости поставки у продавца возникает обязанность доплатить НДС в бюджет, поэтому выставленный корректировочный счет-фактуру он регистрирует в ч. 1 Журнала. Также документ нужно зарегистрировать либо в Книге продаж, либо в дополнительном листе к Книге продаж. Определить, где именно нужно отразить данные по корректировочному счету-фактуре, не сложно. Если отгрузка и корректировка произошли в одном налоговом периоде - регистрируем в Книге продаж. В случае же, когда данные события приходятся на разные кварталы, то корректировочный счет-фактуру нужно отразить в доплисте к Книге продаж, сформированный за налоговый период, когда была отгрузка.

Что касается продавца, то в результате подобных корректировок у него появляется право на вычет разницы между суммами налога, исчисленными до и после их изменения. Покупатель регистрирует корректировочный счет-фактуру при увеличении стоимости товаров в ч. 2 Журнала. А в Книге покупок его нужно "приписать" к тому налоговому периоду, в котором в наличии у покупателя имелся как корректировочный счет-фактура, так и первичный документ, подтверждающий изменение цены поставки.

Таблица 2. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при увеличении стоимости поставки

Февраль 2012 г.

По закупленным товарам и услугам. Зачем необходим корректировочный счет-фактура, в каких случаях выставляется, как его правильно оформить и отразить в налоговых регистрах по НДС, расскажем в нашей статье.

О том, зачем необходим и в каких случаях выставляется счет-фактура и корректировочный счет-фактура, сказано в статье 169 НК РФ. На их основании покупатель товаров и услуг уменьшает сумму налога на добавленную стоимость, уплачиваемую в бюджет (заявляет вычет). Правильное оформление этих документов позволяет избежать претензий налоговых органов. Формы и правила заполнения установлены Постановлением Правительства от 26.12.2011 № 1137 .

Форма счета-фактуры

Корректировочная счет-фактура: когда выставляется

В хозяйственной деятельности нередки ситуации, когда покупатель и поставщик договариваются об изменении количества или цены поставки. Например, предусматривается скидка на всю партию товара, поставленного за год при достижении определенных объемов закупки. В этом случае отгрузочные документы необходимо откорректировать.

Поставщиком оформляется корректирующая счет-фактура, если изменились следующие показатели, указанные в первичном отгрузочном документе:

- цена товара (работ, услуг);

- количество товара (работ, услуг);

- одновременно изменились и цена и количество;

- покупатель, не являющийся плательщиком НДС возвращает товар.

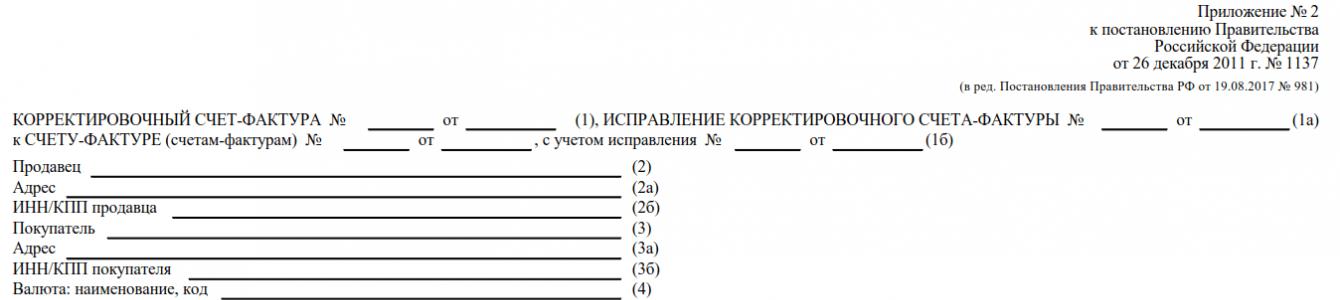

Форма КСФ

![]()

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Правила оформления

На составление и передачу покупателю корректировочного счета-фактуры отводится пять дней со дня принятия решения о внесении изменений и оформления его документально. Составить КСФ необходимо в двух экземплярах.

Если изменяются цены или количество по нескольким наименованиям первичного документа, то сведения необходимо по каждой позиции указывать отдельно.

Налоговый кодекс разрешает выставлять один корректировочный счет-фактуру на несколько отгрузочных, выставленных одному покупателю (пп. 13 п. 5.2 ст. 169 ). При этом сведения об одинаковых товарах (работах, услугах), отгрузка которых была оформлена несколькими документами в разное время, могут быть указаны суммарно. Такое возможно, если отгрузка производилась по одной цене и изменилось:

- количество поставки;

- цена на одинаковую величину, по сравнению с отгрузочной.

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2-4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Отражение в книге покупок и книге продаж

При выставлении КСФ с увеличением цены или количества поставки продавец регистрирует его в книге продаж.

Корректировочные счета-фактуры на уменьшение отражают в книге покупок.

Покупатель должен действовать так:

- корректировочный счет-фактура от поставщика на увеличение — отразить в книге покупок;

- корректировочный счет-фактура от поставщика на уменьшение — отразить в книге продаж.

Записи в книгу продаж необходимо занести строго в квартале выставления (получения покупателем) документа. Сделать запись о КСФ в книге покупок можно в квартале выставления (получения покупателем), а также в течение трех лет с этой даты (п. 10

Итак, начнем. В целом в программе 1С: Бухгалтерия 3.0 для создания корректировочного счета-фактуры сначала необходимо включить эту возможность. Как это сделать? (Я использую интерфейс такси)

В разделе Главное необходимо выбрать функциональность, а там перейти на вкладку Торговля и проставить галочку напротив "Исправительные и корректировочные документы». Теперь у нас появилась возможность создавать и просматривать в журнале список корректировочных документов.

Картинка:

Далее мы непосредственно переходим к созданию документа, который будет корректировать нашу реализацию, а на основании его уже создавать корректировочный счет-фактуру. Есть возможность создать корректировочный документ на основании первичного. То есть в нашем случае зайти в журнал документов реализации (акты, накладные), найти необходимый для корректирования документ и, нажав кнопку На основании, выбрать "корректировка реализации".

Картинка:

Также можно создать корректировку реализации, зайдя из главного меню в Продажи, а затем в журнал документов Корректировка реализации, и там создать документ. Там в поле основание необходимо будет выбрать первичный документ, на основании которого будет заполнена табличная часть.

картинка:

Давайте подробнее рассмотрим сам документ. Как я уже говорила (каким бы способом ни был создан документ), в поле Основание находится первичный документ, на основании которого заполняется табличная часть. В ней вы увидите дублированные записи содержания услуги, количества, цены суммы, суммы НДС, а также суммы итого. Счета учета, если это услуги, можно поменять, а если товары, то нельзя. Итак, верхняя строка недоступна для редактирования (это реквизиты до, и они заполняются из документа основания), мы изменяем строку нижнюю (это реквизиты после или ныне действующие). В нижней строке необходимо прописать новые значения и проследить, что все значения верны. Замечу, что поле номенклатура не дублируется, поэтому, если требуется изменить саму номенклатуру, то придётся создавать новую запись. Предыдущую придется обнулить.

Картинка:

Далее давайте рассмотрим, как можно корректировать документы с точки зрения законодательства. В Постановлении Правительства РФ от 26 декабря 2011 г. N 1137 дано понятие, какими документами необходимо отражать корректировку счетов-фактур, как они должны выглядеть и т.д. Постановление я перепечатывать не буду, перечислю лишь варианты документов их собственно говоря два: Исправительный счет-фактура или корректировочный счет-фактура.

Казалось бы, выбираем любой документ, правильно его заполняем, и все. Но нет, эти документы в корне отличаются друг от друга. Чем же? Объясняю.

Если вы, предположим, написали при продаже ручки количество не 1, а 2. А отгрузили и получили оплату за одну. И документ вам подписали. А потом, сверяя год, нашли свою ошибку. Естественно, это опечатка, и ее нужно исправлять в том периоде, в котором была продана эта ручка. В этом случае вы выписываете исправительный счет-фактуру с новым количеством, но с тем же номером и числом, которое было в первичном документе, за одним но: в счет-фактуре под номером есть поле 1а (ИСПРАВЛЕНИЕ N ___ от "__" _____________________ ), его нужно заполнить порядковым номером, например, в нашем примере это «№1» и число, в котором была обнаружена ошибка. Однако движения по бухгалтерским проводкам должны быть сделаны тем числом, которым был создан первичный счет-фактура.

А вот если, например, у вас при изменении тарифа происходит пересчет предыдущих документов. И после изменения тарифа вы оповестили своих контрагентов о пересчете и подписали с ними специализированное соглашение об изменении цен, то вам необходимо выписать корректировочный счет-фактуру. А так как изменения были вызваны тем, что вы поменяли тариф сегодня, то сегодня и нужно принимать этот документ корректировки к бухгалтерскому учету и соответственно к учету НДС. В этом случае вы выписываете документ по новой форме корректировочного счета-фактуры, где прописываете согласно нумерации корректировочных счетов фактур номер, дату сегодняшнего дня (его можно выписывать в течение пяти дней после подписания соглашения об изменении цены), И номер и дату того счета-фактуры, который был ранее. Ваш корректировочный счет-фактура принимается в бухгалтерском учете как самостоятельный документ и, соответственно, все его движения по бухгалтерскому учету или учету НДС должны быть произведены в том периоде, в котором он был создан.

\ \ Подроб нее о ситуациях, в которых должен выписываться тот или иной вид корректировки, можно прочитать, например, на сайте ИТС.

Итак, мы с вами рассмотрим, как в программе сделать настройки, чтобы отразить тот или иной вид корректировки. Для этих целей в программе есть возможность выбора вида документа: Либо Исправление в первичных документах, либо корректировка по согласованию сторон соответственно.

Картинка:

Давайте рассмотрим вид документа «Исправления в первичных документах» подробнее: Какие они бывают? Ну, во-первых, не все исправления затрагивают все разделы учета, и нет смысла сторнировать все записи и создавать новые, если проводки не поменялись. Чаще всего исправления затрагивают именно НДС. Для этих целей в документе Корректировка реализации в поле выбора под названием Отражать корректировку есть значение «Только в учете НДС», после установки данного значения движения документа сформируются только по регистрам НДС. То есть в книгу продаж данные суммы попадут, а проводки по счетам бухгалтерского учета не сформируются. Эта же функция подойдет вам, если вас не устраивают проводки, сформированные программой автоматически. В случае установки данного значения вы сможете прописать свои значения операцией, введенной вручную. Если же вас не устраивают и движения, сформированные по учету НДС, то необходимо выбрать значение этого поля «Только в печатной форме» (другого применения этому значению я придумать не могу, так как не вижу смысла делать корректировочный документ, если исправления, например, в названии компании или ставке НДС, так как это можно исправить и в первичном документе. Хотя если поменялись люди, которые тогда подписывали первичный документ, смысл есть.) Далее, если вы производите изменения во всех разделах учета, выбирайте соответствующее значение в поле Отражать корректировку.

Картинка:

Теперь давайте подробнее коснемся вида операции «Корректировка по согласованию сторон». Здесь, в общем-то, уже знакомое нам поле «отражать корректировку «с уже прописанными выше значениями, кроме «только в печатной форме» - его здесь нет. Смысл значений тот же. Однако, если мы, предположим, производим корректировку прошлых лет (именно лет, при корректировке в пределах текущего года данной настройки нет), то на вкладке расчеты у нас появляется Надпись: «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» с возможностью поставить напротив нее флаг. Что это такое? От этого флага зависит, исправительные или корректировочные движения будут сформированы. То есть если флаг стоит, то движения по бухгалтерскому учету будут сформированы тем числом, которым создан документ корректировки - это подходит для корректировочных счетов-фактур. А если флаг не выбрать, то движения сформируются по тому периоду, когда был создан первичный документ, то есть числом ранее выписанного счета-фактуры. Замечу, что при проставлении флага автоматически выбирается статья прочих доходов и расходов, на которую и будут отнесены суммы разницы между первичным и текущим счетом-фактурой.

Дт 62.01- Кт 90.01.1- сумма равна разнице между первичной и текущей суммой (неважно, увеличение это или уменьшение). Эта проводка формирует нам выручку и задолженность контрагента, ну либо нас перед ним.

Дт 90.03-Кт 68.02- сумма разницы НДС между первичной и текущей суммой. Это проводка начисляет нам НДС к увеличению или уменьшению.

Картинка:

Ну а по НДС вот какая история: если сумма НДС увеличивается, то после создания и проведения счета-фактуры корректировочной в книге продаж она появляется автоматически. А вот если сумма НДС уменьшает первичную сумму, то для того, чтобы запись об этом появилась в книге покупок (как вычет), необходимо создать документ Формирование записей книги покупок, где, после заполнения во вкладке «уменьшение стоимости реализации», появится запись о вашей корректировке. После проведения формирования записи книги покупок ваша запись появится в книге покупок.

Картинка:

Теперь рассмотрим случай, когда мы корректируем в большую сторону сумму нашей предыдущей реализации, которая была создана в прошлом году. Поставили флаг «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». Проводки по бухгалтерскому учета немного другие:

Дт 62.01- Кт 91.01- сумма равна разнице между первичной и текущей суммой. Эта проводка формирует нам прочий доход и задолженность контрагента.

Однако по налоговому учету сформировались отдельные проводки. Давайте их рассмотрим:

Дт 76К сумма равна разнице между первичной и текущей суммой (включая НДС). 76к это счет, специально предназначенный для отражения корректировок расчетов прошлого периода. А эта проводка делает это движение, чтобы мы могли отследить суммы, на которые корректировали прошлые периоды.

Кт90.01.1- сумма равна разнице между первичной и текущей суммой (за минусом НДС). Эта проводка отражает нашу выручку, недополученную в прошлом периоде.

Дт 62.01 и Кт 76К сумма равна разнице между первичной и текущей суммой (включая НДС). Это проводка отражение задолженности контрагента.

Дт 90.09 и Кт 99.01.1 сумма равна разнице между первичной и текущей суммой (за минусом НДС) Это проводки, меняющие финансовый результат, отражая прибыль от продаж.

Картинка:

Казалось бы, все хорошо, но дата, которой сделаны эти проводки, равна дате первичного документа реализации, т.е. прошлый год. Почему? Ведь корректировочный счет-фактура - самостоятельный документ и не должен влиять на предыдущие периоды? Это, конечно, так, но не совсем. Дело в том, что самостоятельный документ он в бухгалтерском учете, а вот в налоговом учете понятия корректировка вообще нет, есть только ошибка или искажения. В нашем случае это искажение. Однако это не принципиально, так как согласно пункту 1 статьи 54 НК РФ цитирую «При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).» В нашем случае искажения относятся к прошлому периоду, поэтому движения и были созданы прошлым периодом. А финансовый результат изменился, чтобы вам не пришлось препроводить закрытие месяца за предыдущий период. Что эти проводки за собой повлекут? Ну, во-первых, разницу между БУ и НУ. А во-вторых, это сдачу корректировочной декларации по налогу на прибыль. Замечу, что все, что я описала, повлечет за собой только увеличение сумм, если же вы делаете уменьшение, то движения сформируются сегодняшним числом. Это сделано опять-таки согласно статье 54 НК РФ «В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога .»

В целом это все, что я хотела рассказать по данной теме. Спасибо за внимание и понимание.

Отражение в книге покупок корректировочного счета-фактуры - процедура, неразрывно связанная с учетом корректировок еще и в книге продаж (и во многих случаях наряду с исправленными счетами). Рассмотрим подробнее, как соотносятся два типа счетов-фактур - исправленные и корректировочные - и каким образом они отражаются плательщиками НДС в регистрах покупок и продаж.

Корректировочный или исправленный счет-фактура?

Прежде всего, нужно понимать, что «корректировочный» счет-фактура и «исправленный» счет-фактура — совершенно разные документы.

Корректировочный счет — тот, который составляется продавцом, если через некоторое время после выписки первичного счета изменились ключевые условия сделки. А именно, если произошло повышение или понижение:

- количества либо стоимости поставленных товаров;

- как следствие — суммы НДС, исчисленной с поставки.

Как правило, такие изменения связаны:

- с заключением между сторонами дополнительных договоров на пересчет стоимости поставок;

- выявлением брака, недокомплекта или излишков в поставке;

- результатами судебных слушаний, в которых были приняты решения, повлекшие указанные изменения.

Например, суд может одобрить инициативу налогоплательщика (его оппонента) изменить цену по уже совершенной сделке. Изменение в данном случае считается действительным в налоговом периоде совершения сделки (письмо Минфина России от 05.12.2016 № 03-07-09/72157).

Исправленный счет составляется в иных случаях — когда выявляются ошибки или неточности в первичном счете, не имеющие отношения к изменению ключевых условий сделки. При этом, если эти ошибки или неточности не приводят к невозможности покупателя получить вычет по НДС , необходимости в составлении исправленного счета и вовсе не появляется.

Корректировочный счет составляется по форме, утвержденной в приложении № 2 к постановлению Правительства России от 26.12.2011 № 1137. Исправленный — по той же форме, что и первичный, утвержденной в приложении № 1 к постановлению 1137.

Отметим, что и корректировочный счет может быть исправленным (когда нужно исправить ошибки в исходных данных), как и наоборот — исправленный может подлежать корректировке (если изменились условия сделки).

Учет корректировочных счетов в книге покупок (продаж): нюансы

Корректировочный счет, выписанный продавцом, должен быть зарегистрирован:

- При повышении стоимости поставленных товаров:

- в книге продаж у продавца — за квартал, в котором были поставлены товары*;

- в книге покупок у покупателя — за квартал, в котором был получен корректировочный счет.

Здесь всё логично: продавец получает дополнительную выручку за счет разницы в цене (фактически совершая еще одну продажу), покупатель — несет расходы («доплачивая» разницу и совершая еще одну покупку).

- При понижении стоимости:

- в регистре покупок у продавца — за квартал, в котором он выдал корректировочный счет;

- в регистре продаж у покупателя — за квартал, в котором была получена корректировка.

Здесь ситуация иная: продавец теряет выручку (что приравнивается в данном случае к совершению расходов — вследствие чего заполняется книга покупок), а покупатель снижает расходы (что приравнивается к получению выручки — вследствие чего заполняется книга продаж).

При отражении по корректировочным счетам-фактурам в книгах покупок и продаж данных не нужно вносить какие-либо изменения в соответствующих регистрах по исходным счетам (по которым сведения корректируются).

Не знаете свои права?

* Здесь и далее: если квартал, в котором были получены товары, прошел, то заполняется не сама книга покупок (продаж), а дополнительный лист к ней (он и книга имеют аналогичную структуру).

Рассмотрим подробнее порядок отражения в книге продаж корректировочного счета-фактуры и то, каким образом сведения по такому счету фиксируются в регистре продаж.

Как вносить записи по корректировочным счетам в книги покупок и продаж

В регистре покупок та или иная сторона сделки (в зависимости от указанных выше обстоятельств изменения ключевых ее условий) фиксирует в графах:

- № 2 — код 18;

- № 3 — данные, скопированные из строки 1б корректировки;

- № 15 — данные, скопированные из графы 9 корректировки по показателю «сумма строк В» (увеличение цены поставки) либо по показателю «сумма строк Г» (уменьшение стоимости поставки);

- № 16 — данные, скопированные из графы 8 корректировки по показателю «сумма строк В» (повышение стоимости) либо по показателю «сумма строк Г» (уменьшение стоимости).

При отражении корректировочного счета-фактуры в книге продаж продавцом или покупателем фиксируются в графах:

- № 2 — код 18;

- № 3 — данные, скопированные из строки 1б корректировочного счета;

- № 5 — данные, скопированные из строки 1 корректировки;

- № 13б — данные, скопированные из графы 9 корректировки по показателю «сумма строк В» (при увеличении цены поставки) либо по показателю «сумма строк Г» корректировки (при уменьшении стоимости поставки);

- № 14 — данные, скопированные из графы 5 по показателю «сумма строк В» (при повышении стоимости) либо по показателю «сумма строк Г» корректировки (при понижении стоимости);

- № 17 — данные, скопированные из графы 8 по показателю «сумма строк В» (при увеличении стоимости) либо по показателю «сумма строк Г» корректировки (при уменьшении цены).

По иным принципам ведется учет исправленных счетов-фактур в книгах продаж и покупок, которые заполняют стороны сделки.

Учет исправленных счетов в книге покупок (продаж): нюансы

Исправленный счет, выданный продавцом по первичному счету, должен быть зарегистрирован:

- в регистре продаж у продавца — за квартал, в котором была совершена поставка;

- в регистре покупок у покупателя — за квартал, в котором была совершена поставка.

Первичный счет, ранее отраженный, соответственно, в книге продаж у продавца и книге покупок у покупателя, подлежит аннулированию. Такое аннулирование заключается:

- в полном копировании данных исходного счета в новую строку;

- в проставлении знака «-» перед всеми числовыми показателями, которые содержат копируемые данные.

Исправленный счет-фактура в книге покупок или продаж полностью дублирует исходный в части показателей, по которым не вносятся исправления.

Исправленный счет, выданный продавцом по корректировочному счету, регистрируется:

- Если корректировка была по повышению стоимости поставки:

- в регистре продаж у продавца — в квартале совершения поставки;

- в регистре покупок у покупателя — в квартале получения им корректировки.

- Если корректировка была по понижению стоимости поставки:

- в регистре покупок у продавца — в квартале выдачи корректировки;

- в регистре продаж у покупателя — в квартале получения корректировки.

В обоих случаях имеющиеся записи по корректировкам аннулируются знакомым нам способом: исходный счет дублируется, числовые показатели приводятся со знаком «-».

И во всех случаях применяется правило: если отчетный квартал истек, то заполняется не сама книга, а дополнительный лист к ней.

Корректировочный счет-фактура составляется при изменении ключевых условий сделки (цены и объемов поставок), исправленный — при корректировке ошибок по тем показателям по исходному счету-фактуре, которые не имеют отношения к таким условиям. Исправление может даваться и по корректировочному счету (как и наоборот — корректировка по исправленному). При корректировке исходный счет остается в книге покупок (продаж), при исправлении — аннулируется.