Денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка - это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов .

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки , применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m -1),

где ЕС - эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С - обозначение номинальной ставки, которая обычно указана в договоре;

N - обозначение интервалов капитализации относительно ее периодичности;

m - количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу - чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.

Банковский вклад является самым востребованным инвестиционным инструментом у граждан нашей страны. Объясняется это пассивным характером подобных вложений и практически отсутствующими рисками. При этом не каждый вкладчик знает, что существует 2 разновидности начисления доходности по открытому депозиту. Это номинальная (исходная, простая) и эффективная ставка по вкладу.

Такое различие становится актуальным в том случае, если речь идет о банковском продукте с капитализацией процентов. В такой ситуации номинальная ставка не будет отражать реальную прибыль, которую в конце срока получит клиент банка. Такую прибыльность можно рассчитать лишь по формуле эффективной процентной ставки.

Эффективная ставка является показателем, используемым при расчетах фактического дохода от инвестиции денег на банковский депозит. Она позволяет учесть капитализацию процентов. Ее значение в каждом конкретном случае будет выше показателя номинальной процентной ставки.

Таким образом, мы можем сделать однозначный вывод, что прибыль, получаемая по вкладу с капитализацией процентов будет выше, чем по тому депозиту, где она отсутствует. Это объясняется тем, что в случае с капитализацией проценты будут начисляться с оговоренной периодичностью и суммироваться к сумме депозита. Такие начисления могут производиться ежемесячно, ежеквартально, ежегодно, а также с любым другим описанным в договоре интервалом.

Зачем на практике ее высчитывать

Мы выяснили, что при помощи эффективной ставки можем вычислить реальную прибыль, которую получим с того или иного депозита. Подобные вычисления могут оказаться незаменимыми при сравнении банковских продуктов от одного или нескольких банков.

Запомните, максимальная доходность достигается при выборе вклада, условиями которого предусмотрена ежемесячная капитализация процентов. Происходит это довольно просто.

После первого месяца оговоренные проценты будут прибавлены к начальной сумме депозита. После второго месяца они будут начислены к значению, сформированному из начальной суммы вклада и процентов по первому месяцу и так далее.

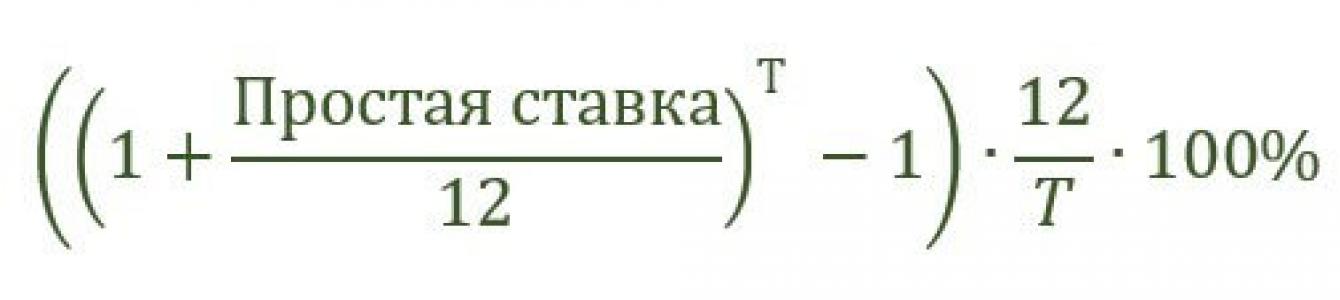

Формула и примеры ее использования

Формула, позволяющая вычислить эффективную ставку по депозиту с ежемесячной капитализацией процентов.

Значение T соответствует сроку размещения вклада в месяцах.

Давайте рассмотрим пример подобного расчета. Предположим, что у нас есть банковский вклад сроком 2 года и номинальной ставкой 10% годовых.

Чтобы получить правильный результат, необходимо учитывать следующий нюанс. Номинальная ставка в приведенном примере составляет 10%. Однако по правилам математических расчетов в формуле используется значение в долях равное 0,1. Посчитать это можно следующим образом: (10%)/(100%)=0,1.

Теперь давайте рассмотрим формулу, которая поможет нам рассчитать эффективную ставку по депозиту с ежеквартальной капитализацией процентов.

Давайте рассмотрим пример такого расчета. Предположим, у нас имеется банковский вклад сроком год и номинальной ставкой 8,25% годовых.

Что изменится, если пополнить или частично снять деньги со вклада

Не секрет, что существуют банковские продукты, которые позволяют производить как пополнение, так и частичное снятие денежных средств с депозита. Естественно, такие действия вкладчика повлияют на итоговую доходность.

Пополняя вклад, клиент банка увеличивает его сумму. Естественно, это приводит к итоговому увеличению дохода.

Снимаю денежные средства с депозита, клиент банка уменьшает его сумму. Естественно, это приведет к итоговому уменьшению дохода.

Естественно, вкладывая деньги в банковское учреждение, мы прежде всего заинтересованы в двух аспектах: безопасности инвестиций и максимальной прибыли. Исходя из этого, существует несколько базовых советов для потенциальных вкладчиков.

- Выбирайте банковское учреждение с учетом его деловой репутации. Клиенту следует понимать, насколько выбранный банк способен выполнить взятые на себя обязательства.

- Выгодными для вкладчика условиями по банковскому вкладу следует считать: капитализацию процентов и возможности для пополнения счета.

- Не ленитесь рассчитывать эффективные процентные ставки. Они помогут вам произвести реальное сравнение фактической прибыльности банковских продуктов.

Помните, финансовая грамотность является залогом безопасности ваших денежных средств.

Пассивный доход всегда будет привлекательным, поскольку позволяет зарабатывать деньги, не прилагая усилий. Одним из наиболее надежных, хоть и не очень прибыльных, видов пассивного дохода считается . Для определения его доходности используется номинальная процентная ставка. Но более объективную информацию дает эффективная ставка по вкладу. Рассмотрим, что это такое, и как она рассчитывается.

Эффективная процентная ставка: что это такое?

Эффективная ставка – это ставка по вкладу, позволяющая оценить реальный доход, который вкладчик получит от размещения средств в банке. Она учитывает капитализацию процентов, потому всегда немного превышает номинальную ставку, то есть ту, которую банк указывает в информации о депозите. Благодаря эффективной ставке вкладчик может сравнить реальную выгоду, которую он получит от размещения денег в разных банках.

Сегодня банки предлагают различные варианты начисления и выплаты процентов:

- проценты начисляются и выплачиваются ежемесячно;

- проценты начисляются и выплачиваются по окончании срока депозита;

- проценты начисляются и выплачиваются авансом при оформлении вклада;

- проценты капитализируются, то есть после начисления прибавляются к депозиту.

Чем интересна капитализация?

Вклады с капитализацией процентов более выгодны, поскольку в итоге позволяют получить больший доход. За счет чего он получается? Если проценты начисляются каждый месяц, то они добавляются к телу вклада. Таким образом, за первый месяц проценты начисляются на первоначальную сумму, за второй – на сумму, увеличенную на начисленные проценты, и т. д.

Формула для расчета эффективной ставки

Очевидно, что чем больше будет N (число периодов начисления процентов), тем больше и сама ЭС. К примеру, если банк производит начисление процентов (капитализацию) каждый месяц, то N=12, а если каждый квартал, то N=4. Отсюда следует, что надо выбирать вклады с максимально возможным периодом капитализации.

Имея все необходимые данные, каждый может сам определить эффективную процентную ставку (ЭС). Но намного проще воспользоваться калькулятором вкладов, который можно найти в интернете. Заносите в форму исходные данные, и быстро получайте результат.

Можно вбить в любом поисковике фразу «калькулятор вкладов», или перейти на сайт одного из них, например, http://fincalculator.ru/kalkulyator-vkladov. Обратите внимание, что не все онлайн-калькуляторы рассчитывают ЭС.

На вышеприведённом калькуляторе мы и приведём пример расчёта доходности сравниваемых вкладов.

Пример расчета доходности

Чтобы понять, как считать доходность и убедиться, что с капитализацией она действительно выше (то есть ЭС у такого депозита выше), разберем один пример. Гражданин Антонов решил воспользоваться простым процентом и положил в банк 50000 рублей под 8% годовых на 1 год. По истечении срока депозита он получил 4000 рублей прибыли.

Гражданин Миронов также положил на 1 год в другой банк 50000 рублей под 8% годовых, но при этом отдал предпочтение вкладу с ежемесячной капитализацией процентов. Каждый месяц у него росла сумма депозита, на которую начислялись проценты, и по окончании срока его прибыль составила 4150 рублей.

Этот пример показывает, что при прочих равных условиях гражданин Миронов получит в итоге на 150 рублей больше со своего вклада, чем гражданин Антонов. И это благодаря капитализации процентов.

Как видите, эффективная ставка во втором случае будет выше номинальной на 0,3%, а в первом случае ставки будут одинаковы. Вы можете также сами подставить значения в вышеприведённую формулу расчёта и проверить правильность расчёта ЭС.

- При выборе банка для размещения вклада нужно внимательно изучать условия и просчитывать конечную прибыль. Если вы не нуждаетесь в ежемесячном снятии процентов, выгоднее будет их капитализировать. Потому стоит выбирать вклады, где такая возможность предусмотрена.

- При этом нужно учитывать, что для банков вклады с капитализацией несколько более сложны в обслуживании, ведь нужно выполнять дополнительные операции. Потому номинальные ставки по таким депозитам могут быть чуть ниже, чем по другим срочным вкладам. Однако при долгосрочном вложении капитализация приведет к существенному увеличению эффективной ставки и сделает вклад более выгодным.

- При выборе конкретного вклада обращайте внимание на различные условия: номинальная ставка, периодичность начисления процентов, срок действия, возможность пополнения и досрочного снятия. Это все в конечном итоге повлияет на эффективную ставку по вкладу.

- Рассчитать эффективную ставку поможет онлайн-калькулятор. Хотя некоторые банки в информации о вкладах указывают именно такой параметр. Однако для вкладчиков привычнее видеть номинальную ставку, и уже по ней самостоятельно произвести необходимые расчеты.

Обратите внимание, что если банк в своих условиях прописывает полную или частичную потерю процентов при частичном снятии, то это приведёт к уменьшению ЭС – правильно выбирайте вклады!

Сегодня депозит можно рассматривать как вид заработка, как для вкладчика, так и для выбранного банка. Взаимовыгодные отношения происходят на основе роста процента по денежным вложениям. Данная статья посвящена понятию эффективной процентной ставки и ее расчету при выборе финансового вклада.Понятие эффективной процентной ставки по вкладу

Эффективная ставка по вкладу (ЭС) показывает вкладчику, насколько успешно работают деньги, вложенные в выбранный банк на депозитный счет. Измеряется она в процентном соотношении. С ее помощью учитывается капитализация процентов на депозит. Рассчитав ЭС, можно сравнивать программы, которые предлагают банки на различных условиях.

Виды процентных ставок по вкладу

- Проценты, рассчитанные помесячно;

- Проценты, начисленные в период окончания вклада;

- Авансовый платеж – процент начисляется в начале заключенного договора;

- Капитализация - проценты, начисленные на депозит, не выплачиваются владельцу по его запросу, а добавляются к общей сумме вложенных денег и продолжают работать. Для банка эта процедура носит несколько затратный характер и банк при таком виде вклада обычно уменьшает процентную ставку.

Расчет эффективной ставки по вкладу

Как правило, номинальная процентная ставка по вкладу (НС) всегда разнится с эффективной где-то на 0,5%. Вот расчеты эффективной ставки на примере.

Пример.

Иванов А.А., решил вложить деньги на банковский счет и оформить депозит сроком на 12 месяцев. Его инвестиция равна 100 тысячам рублей. Вместе с тем НС по вкладу – 10%. Спустя год чистый доход вкладчика будет 110 тысяч рублей:

+ ((:) *) = 110 тысяч рублей

Петров И.О. тоже решил вложить финансовые средства аналогичного размера на тот же период. Но проценты по его вкладу будут капитализироваться. Значение ставки в среднем эквиваленте, учитывая разбивку помесячно, составляет 0,83%. В итоге выходит, что за первый месяц, мужчина получил вознаграждение в сумме 830 рублей. Теперь проценты станут начисляться на цифру 100 830 рублей.

Совокупный доход равен 10 428 рублей. Следовательно, вкладчик из второго примера получит больше на 428 рублей.

(10 428:) * = 10,43%.

Здесь видно ее отличие от ставки номинальной (10%).

Процентные ставки в банках по вкладам. Обзор

В 2014 году средняя эффективная ставка по вкладу составляет 9% годовых. Вот некоторые программы, которые сейчас предоставляют банки в РФ с капитализацией процентов.

Банковские структуры сегодня предоставляют ставки по вкладам для пенсионеров достаточно высокого уровня. Но очень часто людям преклонного возраста трудно определиться с выбором банка и уж тем более рассчитать наиболее выгодное вложение.

В таблице представлено несколько банков, которые охотно предлагают пенсионерам свои услуги.

В Сбербанке есть несколько программ для пожилых клиентов. За период своей работы этот банк получил доверие от пенсионеров. Ниже представлен пример с расчетом доходности по программе Сбербанка.

- Вклад «Сохраняй»: сумма этого вклада – от 1 тысячи рублей, срок – 1 месяц, процентная ставка – от 5 - 7%, вклад с ежемесячной капитализацией. Пополнить или снять деньги нельзя.

- Вклад «Пополняй»: сумма вклада – от 1 тысячи рублей, период - 3 месяца, процентная ставка от 5,30 - 6,60%. Пополнение - возможно.

Пример

Пожилой пенсионер имеет средний достаток. Он владеет суммой денег в размере 100 тысяч рублей и хочет пополнять свой вклад в форме отчислений из пенсии. Период размещения финансовых средств – 12 месяцев.

Если пенсионер вложит 100 тысяч рублей сроком на один год во вклад «Сохраняй», то его прибыль составит 6 168 рублей. Здесь НС равна 6%, а реальная – 6,08%.

Далее по вкладу «Пополняй». Каждый месяц пенсионер собирается пополнять свой вклад в сумме 1 тысячи рублей. Через год он получит - 6 226 рублей. А если бы пожилой гражданин не пополнял свой депозит, его доход был бы равен 5 904 руб. НС по вкладу - 5,75%, эффективная ставка - 5,82%.

Следовательно, пенсионеру, который вложил 100 тысяч рублей гораздо выгоднее разместить свои средства по программе вклада «Пополняй». Ведь, если он пожелает сделать личный доход больше, то здесь всегда это доступно. А, выбрав вклад «Сохраняй», возможности пополнить свой депозит не представится.

Часто заемщики сталкиваются с тем, что их расходы по выплате долга существенно превышают на деле суммы, обозначенные улыбчивым кредитным специалистом и зазывающими надписями на рекламных баннерах. Чтобы представлять реальные свои расходы по погашению кредита, прежде всего надо выполнить расчет эффективной процентной ставки. Что это и как ее вычислить, расскажем в этой статье.

Эффективная процентная ставка - это...

Effective rate of interest (эффективная процентная ставка) имеет множество определений, однако все они открывают одну и ту же суть с разных сторон. Это:

- Кредитная ставка, включающая в себя все затраты на обслуживание займа, страховые программы, комиссии и проч.

- Сложнопроцентная годовая ставка, являющаяся величиной оценки доходности определенной финансовой операции.

- Реальная стоимость кредита, которая содержит в себе все затраты заемщика за время погашения долга.

- Действительная стоимость кредита, превышающая номинальную ставку.

Чтобы лучше понять суть эффективной ставки, позже мы проведем небольшую параллель с озвученной номинальной.

Что включает в себя ЭПС по картам

Предупреждаем вас, что самая высокая эффективная процентная ставка ожидает вас при оформлении столь популярной сегодня кредитной карты. ЭПС будет содержать в себе:

- Платеж (комиссию) за выпуск "пластика".

- Комиссию за обслуживание карточки.

- Плату за ведение расчетного счета.

- Комиссию за совершения операций по карте.

- Если уместно - комиссию за конвертацию валюты.

- При нарушениях условий кредитного договора - штраф за превышение лимита или несвоевременное внесение платежа.

- И, собственно, погашение суммы долга и выплату процентов по нему по номинальной ставке.

Отсюда можно сделать следующий вывод: не останавливайтесь на банке, предлагающем самую низкую номинальную ставку. Возможно, в другой организации, где этот показатель несколько выше, эффективная ставка будет на несколько процентов ниже. Из-за чего это может произойти? Из-за отсутствия ряда комиссий (например, за ведение р/с, эмиссию кредитной карточки), "добровольно-принудительной" покупки страховых продуктов на меньшую сумму и т. д. Не стесняйтесь попросить кредитного специалиста озвучить именно ЭПС. И только на основе этой величины подбирать банк-займодателя.

Номинальная и эффективная процентная ставка

Номинальная ставка - это фиксированная величина, размер годовой переплаты за кредит, который вы видите на заманчивых рекламных проспектах. Она не включает в себя стоимость страховок, комиссий, плату за обслуживание кредитной карты - все те растраты, которые вам предстоит понести вместе с выплатой процентов по кредиту и погашением займа.

Почему же клиенту сразу же не озвучивается сумма, которая равна эффективной процентной ставке? Во-первых, эту величину весьма трудно вычислить заранее. Например, если клиент просрочит платеж или несколько взносов, эта величина изменится в большую сторону от той, которая будет рассчитана вначале, из-за начисления пени. А во-вторых, банк попросту растеряет клиентов, если озвучит им все их реальные расходы.

То, что кредитный специалист сообщает клиенту только номинальную ставку, не является обманом или "запудриванием мозгов". Наверняка в вашем кредитном договоре завлекшая вас переплата так и названа - номинальная процентная ставка. Увы, но это упущение именно заемщика, что он перед заключением договора не поинтересовался у операциониста хотя бы примерным размером эффективной годовой процентной ставки.

Номинальная и эффективная ставки относительно вкладов

Что касается банковских вкладов, то здесь в корне другая ситуация:

- Номинальная процентная ставка - фиксированная величина вашего годового дохода, выраженная в процентах. Например, 9 % годовых.

- Эффективная процентная ставка - это плавающая величина вашей прибыли, зависящая от некоторых условий, прописанных в договоре. Что касается вкладов, то она выше номинальной ставки. Это прежде всего характерно для вкладов с капитализацией ("сложными" процентами, начислением процентов на проценты), когда к сумме вклада по прошествии какого-либо периода прибавляется сумма начисленных процентов, и за следующий промежуток времени проценты начисляются на эту уже увеличенную денежную величину. Вклад с 9 % годовых с капитализацией принесет гораздо больше прибыли, чем аналогичный без капитализации. Важно учитывать и ее периодичность: если она происходит каждый месяц, то это гораздо выгодней случая, когда "сложные" проценты начисляются раз в полгода.

А теперь перейдем к "больному" вопросу - кредитам.

Особенности эффективной процентной ставки

ЭПС обязательно должна быть прописана в кредитном договоре - это предписывает Центробанк России. Но многие сталкиваются с тем, что их реальные затраты гораздо выше и этой величины! Происходит это из-за того, что банк рассчитывает ЭПС по формуле, предложенной ЦБ РФ, которая имеет ряд недостатков - в расчет не берутся страховые взносы и некоторые другие ваши убытки.

Предупредим вас, что эффективная процентная ставка - это величина, которая всегда будет выше номинальной даже у идеалистической модели банка, не предлагающего страховые комплекты, комиссии. Причина в том, что тут, так же как и для вкладов, действуют "сложные" проценты и аннуитетные платежи: одна часть уходит на погашение тела долга, а другая - на проценты по нему. То есть за каждый месяц проценты начисляются не только на ту сумму, что вы заняли у банка, но и на величину еще неоплаченных вами процентов.

Вычисление эффективной процентной ставки

Самый верный способ максимально точно представить свои затраты по выплате кредита - это определить эффективную процентную ставку самим, воспользовавшись готовой формулой. Первым делом вам нужно уточнить, с каким промежутком начисляются проценты по вашему займу - каждый месяц, квартал, год, непрерывно и т. д. Ну и, конечно, необходимо знать номинальную ставку по кредиту.

Э = (1 + Н/П) П - 1, где:

- Э - это эффективная процентная ставка:

- Н - номинальная ставка;

- П - количество периодов начисления процентов за один год.

Если же проценты начисляются непрерывно, то подойдет другая формула:

Э = е Н - 1, где:

- Э - эффективная процентная ставка;

- Н - номинальная ставка;

- е - постоянное число, равное 2,718.

Увы, приведенные формулы не предусматривают включения в результат трат, которые вы точно понесете в связи с покупкой страховых продуктов, оформлением справок.

Второй способ вычисления ЭПС

Еще одна формула, по которой можно вычислить эффективную процентную ставку, следующая:

0 = (геометрическая прогрессия) ПВ / (1 + ЭПС) (Д п - Д 1) / 365 ,

где:

- ПВ - размер последней выплаты;

- Д п - дата последнего платежа по кредиту;

- Д 1 - дата первого платежа по кредиту.

Расчеты осложняются тем, что для нахождения ЭПС вам нужно решить это уравнение.

Еще один вариант формулы:

К = П 1 + ((геометрическая прогрессия) П n / (1 + ЭПС) В n , где:

- К - сумма кредита;

- П 1 - первый платеж по займу (необходимо учесть все комиссии, страховые выплаты);

- П n - последний платеж по кредиту (также обязательно нужно включить не только величину погашения тела долга и процентов по нему, но и все побочные платежи);

- ЭПС - эффективная процентная ставка;

- В n - время совершения самого последнего платежа.

- n - месяц выплаты по счету (12-й, 15-й, 36-й и т.д.)

Альтернативные методы подсчета

Формула эффективной процентной ставки - это не единственный путь, который укажет вам ваши реальные траты:

1. Воспользуйтесь онлайн-калькуляторами, в избытке представленными в Сети, - от простых до весьма обстоятельных, учитывающих все платежи.

2. Обратитесь к программе Exel:

- Функция EFFECT() поможет вам произвести расчеты по первой формуле.

- SERIESSUM пригодится для расчетов по второй формуле.

Таким образом можно отметить, что, даже зная номинальную ставку, размер всех комиссий и стоимость страховых продуктов, мы самостоятельно (как, впрочем, и кредитный специалист) сможем высчитать только приблизительную величину ЭПС. Самостоятельные расчеты осложняются "сложными" процентами, платежами-аннуитетами, начислением пени в случае просрочки платежа, чего нельзя предугадать заранее.