Очевидно, что амортизационные отчисления не являются основной статьей расходов любого предприятия, в том числе строительной фирмы. Тем не менее эти суммы достаточно велики, поэтому исключение их инспекторами из состава расходов, уменьшающих налогооблагаемую прибыль, ведет к дополнительным финансовым затратам в виде обязанности уплатить недоимку, пени и санкции. Стремление предприятия избежать таких лишних расходов понятно.Данная статья объединяет ответы на вопросы о правомерности списания сумм начисленной амортизации в состав налоговых расходов и, безусловно, поможет сориентироваться бухгалтеру в неоднозначных ситуациях.

Переоборудованная техника

Начнем непосредственно со случая из жизни налогоплательщика. Предприятие приобрело на основании договора поставки два комплекса для механической обрезки сучьев, оснащенных специализированным навесным оборудованием (харвесторными головками), смонтированным на базе самоходных машин «Хитачи». При определении срока полезного использования организация руководствовалась тем, что в машины для срезки леса, корчевки, сбора и погрузки пней включены в третью амортизационную группу «Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно» (см. код 14 2941204). Поэтому бухгалтер начислял амортизацию исходя из срока полезного использования 60 месяцев.

Инспекторы указали на завышение сумм амортизационных отчислений и начислили недоимку не только по налогу на прибыль, но и по налогу на имущество. По мнению ИФНС, предприятие должно было отнести комплексы для обрезки сучьев к пятой амортизационной группе (код 14 2924152 «Экскаваторы одноковшовые») со сроком полезного использования 7 - 10 лет, поскольку в паспортах самоходных машин в строке «Наименование и марка машины» указано «HITACHI ZX230 Экскаватор».

Суд признал решение инспекции недействительным, отметив, что в целях начисления амортизации предприятие правильно учитывало основные средства как машины для срезки леса, корчевки, сбора и погрузки пней, а не как экскаваторы (см. Постановление ФАС СЗО от 05.10.2007 № А26-8862/2006-28 ).

Следует отметить, что в данном случае переоборудование самоходных машин было произведено до ввода их в эксплуатацию. В противном случае применяются положения п. 1 ст. 256 НК РФ :

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, в случае если после его реконструкции, модернизации или технического перевооружения произошло увеличение срока полезного использования. При этом увеличение этого срока может осуществляться в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено данное основное средство;

Если в результате реконструкции, модернизации или технического перевооружения объекта не произошло увеличение срока его полезного использования, налогоплательщик начисляет амортизацию исходя из оставшегося срока полезного использования.

Таким образом, организация не вправе изменить амортизационную группу, переоборудовав (модернизировав) ранее эксплуатируемый объект.

Вновь найденное оборудование

До сих пор неурегулированным остается вопрос о правомерности начисления амортизации по объектам основных средств, выявленным при проведении инвентаризации. Долгое время чиновники настаивали на том, что такое имущество признается для целей налогообложения прибыли безвозмездно полученным. Например, данная точка зрения была высказана в Письме Минфина России от 20.06.2005 № 03-03-04/1/7 . Сначала финансисты напомнили в нем, что стоимость имущества, выявленного в результате инвентаризации, включается во внереализационные доходы (п. 20 ст. 250 НК РФ ) с учетом положений ст. 40 НК РФ , то есть по рыночной цене (п. 5 ст. 274 НК РФ ).

Далее в письме сказано, что выявленные в результате инвентаризации основные средства в целях налогообложения прибыли являются безвозмездно полученными и в силу ст. 257 НК РФ их первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ , то есть рыночная цена, отраженная в составе внереализационных доходов. Иными словами, названное письмо давало налогоплательщикам зеленый свет для уменьшения налогооблагаемой прибыли на суммы начисленной амортизации. То есть получалось, что доход от оприходования таких объектов учитывался для целей налогообложения единовременно, а расходы признавались постепенно, посредством начисления амортизации.

Однако затем, как это часто бывает, Минфин изменил свою позицию по данному вопросу. Так, в письмах от 15.02.2008 № 03-03-06/1/97 и № 03-03-06/1/98 и от 25.01.2008 № 03-03-06/1/47 налогоплательщикам разъяснили следующее: поскольку при выявлении в результате инвентаризации основных средств отсутствует передающая сторона, такие основные средства для целей налогообложения прибыли не признаются безвозмездно полученными . Порядок определения первоначальной стоимости основных средств, выявленных при проведении инвентаризации, а также возможность амортизации таких основных средств Кодексом не установлены. При этом, как и в ранее выпущенных ведомством письмах, чиновники обращают внимание на необходимость уплатить налог на прибыль с рыночной цены этого имущества.

Аналогичное мнение неоднократно было высказано и при ответах на вопросы организаций в устной форме. Чиновники заявляют о том, что налогоплательщик не понес реальных затрат на приобретение таких объектов, следовательно, их первоначальная стоимость равна нулю, и нет оснований для начисления амортизации.

Итак, очевидно, что организация, уменьшившая прибыль на суммы амортизации по вновь выявленным объектам основных средств, неизбежно столкнется с претензиями налоговых инспекторов. В связи с этим интересно, кого поддерживают арбитры в спорных ситуациях?

Судьи ФАС ВСО в Постановлении от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1 указали на правомерность начисления амортизации (в том числе для целей налогообложения прибыли) по выявленным в ходе инвентаризации объектам. Причем в судебном решении обращено внимание на то, что, как и в общем случае, начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Арбитры этого же округа в Постановлении от 16.04.2007 № А33-8921/06-Ф02-1794/07 отметили, что при определении стоимости амортизируемого имущества, выявленного в качестве излишков при инвентаризации, применимы положения п. 1 ст. 257 НК РФ , касающиеся определения стоимости безвозмездно полученных основных средств. На этом основании ФАС ВСО признал, что выводы нижестоящего суда о завышении предприятием расходов, уменьшающих налоговую базу при исчислении налога на прибыль, на сумму амортизационных отчислений по излишкам основных средств, выявленным в результате инвентаризации,основаны на неправильном толковании норм материального права.

Вместе с тем в Постановлении ФАС ЗСО от 30.11.2006 № Ф04-2872/2006(28639-А27-40), Ф04-2872/2006(28570-А27-40) решение принято не в пользу налогоплательщика. Правда, арбитры не отрицали возможность уменьшения налоговой базы на суммы амортизации со стоимости излишков выявленных основных средств. Дело в том, что организация не смогла обосновать стоимость этих объектов и, соответственно, размер начисленной амортизации с учетом положений ст. 40 , 250 , 252 , 257 , 259 НК РФ . Только это стало основанием для привлечения предприятия к ответственности, начисления недоимки по налогу и пеней.

Неосуществление деятельности ≠ неполучению доходов

В данном разделе статьи мы постараемся ответить на вопрос, уменьшают ли налоговую базу для целей исчисления налога на прибыль суммы амортизации, начисленные в периоды отсутствия у предприятия выручки от реализации. Начнем с Письма УФНС по г. Москве от 12.11.2007 № 20-12/107022 . Итак, организация, направившая запрос в управление, спрашивала: можно ли учесть в расходах для целей налогообложения прибыли суммы амортизации (которая является как прямым, так и косвенным расходом) в периоды, когда она не осуществляет реализацию продукции и, соответственно, не имеет доходов? Столичные налоговики ответили: амортизация, относящаяся согласно учетной политике организации к прямым расходам, может быть учтена в целях налогообложения прибыли только при условии реализации продукции, в стоимость которой она включена. Соответственно, если организацией не ведется деятельность , направленная на получение доходов, то амортизация, относящаяся как к прямым, так и к косвенным расходам, не учитывается при формировании налоговой базы.

Автор не случайно выделил выше два словосочетания. Внимательный читатель, очевидно, заметил, как ловко чиновники подменили понятия, отождествив периоды деятельности организации, в которых не было реализации, с полным отсутствием (неосуществлением) коммерческой деятельности.

Налоговики, безусловно, правы в том, что у организации, действительно не осуществляющей никакой коммерческой деятельности (включая подготовку к производству и/или реализации), нет оснований учитывать расходы (в том числе на амортизацию) при определении налоговой базы. Но ведь налогоплательщик спрашивал не об этом! По нашему мнению, ответить предприятию следовало примерно так: прямые расходы (в том числе амортизацию) можно признать для целей налогообложения прибыли только в периоде (месяце) отражения выручки в составе налогооблагаемых доходов. При этом косвенные расходы (включая суммы начисленной амортизации) при отсутствии выручки признаются убытками, которые будут уменьшать полученные позднее доходы. Иными словами, суммы амортизации (не отнесенные к прямым расходам) организация ежемесячно может списывать в налоговые расходы.

Как свидетельствует аудиторская практика, инспекторы при проведении проверок часто исключают из состава налоговых расходов суммы начисленной амортизации, ссылаясь на отсутствие доходов от осуществления деятельности. В связи с этим приведем примеры положительных для налогоплательщиков судебных решений с тем, чтобы показать читателям, какие аргументы могут убедить судей.

В ситуации, ставшей предметом рассмотрения в Постановлении ФАС СЗО от 24.04.2007 № А56-33529/2006 , налоговики указали на неправомерное включение в состав расходов, связанных с производством и реализацией, принимаемых для целей налогообложения, сумм амортизации компьютера. По мнению налогового органа, производственная деятельность организации началась только в июне, поэтому расходы, понесенные до этого месяца, не могут быть признаны экономически обоснованными.

Предприятие пояснило, что в спорный период оно осуществляло деятельность по подготовке к производству стеклопакетов и подвесных потолков, заключило договоры на поставку соответствующего производственного оборудования. Несмотря на то что первая поставка оборудования по указанным договорам произведена в июне, это не означает, что расходы не связаны с предпринимательской деятельностью организации.

Судьи поддержали налогоплательщика, отметив следующее: по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода, то есть их обусловленностью экономической деятельностью налогоплательщика. Более того, арбитры подчеркнули, что правомерность признания расходов для целей налогообложения не исключается и в случае получения убытка как результата финансовой деятельности за отчетный (налоговый) период.

Другой пример - Постановление ФАС ПО от 06.12.2007 № А65-9440/2007-СА2-11 . Спор возник в отношении сумм амортизации, начисленных по переданным в аренду с правом выкупа объектам основных средств. Налоговый орган настаивал на том, что неполучение дохода от переданного в аренду имущества лишает организацию права на отнесение сумм амортизации в расходы. Однако и на этот раз победу одержал налогоплательщик.

Суд исходил из того, что во исполнение названного договора имущество было передано арендатору по акту приема-передачи. Договором было предусмотрено условие о внесении арендатором ежемесячных арендных платежей, что свидетельствует об использовании имущества с целью получения прибыли. Последующее расторжение указанного договора аренды как неисполненного в связи с тем, что в силу объективных причин арендатор не имел возможности перечислить арендные платежи по договору, не лишает арендодателя права на включение суммы амортизации в расходы, поскольку реально имущество в аренду было передано и в аренде находилось.

Фактическое получение дохода не является условием признания сумм амортизации в целях исчисления налога на прибыль. Налоговое законодательство предусматривает возможность получения убытков от деятельности предприятия, и, поскольку деятельность налогоплательщика как в целом, так и в отношении спорного имущества была направлена на получение дохода, он правомерно отнес начисленную амортизацию в расходы. Поэтому решение налогового органа является незаконным.

Приведем еще одно постановление- ФАС МО от 13.09.2007 № КА-А40/9170-07 . Инспекция доначислила налог на прибыль, считая неправомерным признание в составе расходов сумм амортизации по приобретенному организацией в собственность нежилому зданию в периоды отсутствия дохода от сдачи его в аренду.

Арбитры указали, что из определения амортизируемого имущества (п. 1 ст. 256 НК РФ ) не следует, что оно должно постоянно использоваться для извлечения дохода. Налоговым периодом по налогу на прибыль является календарный год. Иными словами, доход должен быть получен в течение налогового периода. Основания, по которым объекты основных средств исключаются из состава амортизируемого имущества, приведены в п. 3 ст. 256 НК РФ (переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев либо находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев). Рассматриваемая ситуация в нем не поименована. Поэтому после ввода здания в эксплуатацию у организации не было оснований не начислять амортизацию по спорному объекту. В результате суд признал довод ИФНС о том, что налогоплательщик не имел права начислять амортизацию в периоды, когда здание не сдавалось в аренду и не приносило доход, ошибочным и противоречащим закону.

Временный простой

Решая вопрос о правомерности начисления амортизации в те периоды, когда объект основных средств не используется в деятельности предприятия, необходимо опираться на названый выше п. 3 ст. 256 НК РФ

.

Поэтому если временно не используемые в производственной деятельности предприятия объекты не законсервированы, то амортизацию по ним можно включать в налоговые расходы.

Отметим, что не обязывает организацию переводить простаивающие объекты на консервацию. В данном случае весьма показательна позиция арбитров ФАС СЗО, сформулированная в Постановлении от 11.12.2007 № А56-9865/2007 . Итак, в ходе выездной проверки налоговый орган пришел к выводу, что предприятие неправомерно включило в состав налоговых расходов амортизационные отчисления по простаивающим объектам основных средств. Как следовало из представленных в материалы дела документов, эти основные средства использовались организацией периодически и непродолжительное время. В частности, установка по производству фенолформальдегидных смол эксплуатировалась 3 месяца; установка по производству дистиллята - 1 месяц; установка по производству мастики - 9 месяцев; установка по производству изопенола - 10 месяцев. Налоговый орган квалифицировал спорную сумму амортизации как расходы по имуществу, не используемому для извлечения дохода, и начислил недоимку по налогу на прибыль, пени и штраф.

Предприятие в качестве контраргумента представило долгосрочные договоры на переработку сырья (на давальческих условиях) и накладные на его получение, подтверждающие неритмичный характер поставок.

Арбитры согласились с тем, что:

Ритмичность поставки давальческого сырья зависит не от налогоплательщика, а от заказчиков;

При наличии действующих долгосрочных договоров предприятие не могло принять решение о консервации производственного оборудования;

Консервация и расконсервация объектов требует значительного времени, а также существенных финансовых затрат, поэтому организация посчитала экономически нецелесообразным осуществление консервации спорного оборудования в период его временного неиспользования.

Суд указал, что в соответствии с нормами гл. 25 «Налог на прибыль» НК РФ основное средство, не используемое налогоплательщиком по причине простоя, выбывает из состава амортизируемого имущества и не учитывается при начислении амортизации только в случае , если оно переведено по решению руководства организации на консервацию продолжительностью свыше 3 месяцев. В то же время расходы в виде амортизации неэксплуатируемого основного средства, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу при исчислении налога на прибыль. С учетом того, что перечень объектов основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ , является исчерпывающим и расширительному толкованию не подлежит, ФАС СЗО признал решение ИФНС недействительным.

Полезные для налогоплательщиков выводы содержатся также в письмах Минфина. В частности, из Письма от 06.09.2007 № 03-03-06/1/645 следует, что финансисты считают возможным учесть в составе расходов суммы амортизации, начисленной за полный месяц в отношении машин и механизмов, занятых в течение месяца от 10 до 40% времени, при условии подтверждения экономической целесообразности такого режима эксплуатации. В Письме от 21.04.2006 № 03-03-04/1/367 сообщалось, что уменьшают налоговую базу по налогу на прибыль расходы в виде амортизационных отчислений неэксплуатируемого объекта, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации. При этом в Письме от 06.05.2005 № 03-03-01-04/1/236 Минфин разъяснил, что обоснованным является простой, например, вызванный ремонтом основных средств или возникший в силу сезонного характера деятельности.Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу (см. также Письмо МНС России от 27.09.2004 № 02-5-11/162 ).

Понятно, что, преследуя цель пополнить бюджет страны любыми способами, налоговики всегда стремятся доказать, что простой объектов амортизируемого имущества является необоснованным и не обусловлен технологическими особенностями производства проверяемого предприятия. Следовательно, аргументы в пользу правомерности уменьшения налогооблагаемой прибыли организации нужно подготовить заранее.

При этом с учетом того, что речь идет опроизводственном цикле, подготовку письменного обоснования простоя следует поручить «технарям». Именно эти специалисты способны найти и правильно использовать нужные термины и доводы, опровергнуть которые налоговикам, не имеющим технической подготовки, будет очень сложно, а проводить экспертизу с привлечением квалифицированных специалистов ИФНС, скорее всего, не станет. Например, в споре, рассмотренном ФАС УО в Постановлении от 11.09.2007 № Ф09-7349/07-С3 , предприятие смогло убедить суд в том, что временное приостановление работы нефтяных и водозаборных скважин обусловлено производственным процессом и является обязательным и экономически обоснованным, следовательно, амортизация по спорным объектам учтена в целях налогообложения правомерно.

Приведем еще одно интересное судебное решение - Постановление ФАС МО от 17.12.2007 № КА-А40/12829-07 . ИФНС настаивала на том, что при отсутствии путевых листов нельзя уменьшить прибыль на суммы амортизации, поскольку легковые автомобили не использовались в производственной деятельности. Организация утверждала обратное и представила в подтверждение своей позиции копии доверенностей, выданных генеральному директору и охраннику, на право управления транспортными средствами. Арбитры указали, что инспекция не представила доказательств неиспользования автомобилей в деятельности фирмы, а в гл. 25 «Налог на прибыль» НК РФ правомерность включения в расходы сумм начисленной амортизации не ставится в зависимость от наличия путевых листов.

Не будем перечислять все принятые в пользу налогоплательщиков судебные акты. Полагаем, что эти примеры смогли убедить читателей в возможности доказать правомерность налоговой экономии. Еще раз напомним, что решающим аргументом в данном случае является обоснование экономической целесообразности временной неэксплуатации объектов и неэффективности выполнения работ по их консервации. Учитывая многообразие видов экономической деятельности и специфических особенностей производства, дать рекомендации, как говорится, на все случаи жизни всем налогоплательщикам невозможно. Помочь бухгалтеру в данном вопросе могут только производственники.

Резервное оборудование

Прежде всего отметим, что в данном разделе мы будем анализировать возможность начисления амортизации по имуществу, введенному в эксплуатацию , но находящемуся в запасе (резерве) и используемому в производстве только в период выхода из строя основных объектов. Начнем с Письма от 03.07.2006 № 03-03-04/4/114 , в котором Минфин подтвердил, что амортизация по оборудованию, находящемуся в запасе и используемому только в периоды поломки аналогичного оборудования, учитывается в целях исчисления налога на прибыль.

Однако налоговики на местах часто придерживаются противоположной позиции. В результате инспекторы и налогоплательщики встречаются в залах судов.

Арбитры обычно признают незаконным начисление налоговой недоимки и пеней и привлечение организаций к ответственности. Подтвердим сказанное примерами из судебной практики. В ходе проверки (см. Постановление ФАС СЗО от 21.03.2007 № А26-12006/2005-25 ) налоговики установили, что в одном из цехов проверяемого предприятия имеется 11 неиспользуемых насосов, суммы амортизации по которым включены в расходы для целей налогообложения прибыли. Очевидно, что факт неэксплуатации имущества в данном случае был установлен при осмотре помещений и территории предприятия, поскольку в постановлении приведено также мнение инспекции о нарушении условий хранения резервных насосов (под открытым небом), а также о невозможности их использования в будущем.

Арбитры указали следующее:

Неиспользование резервных насосов до момента проверки не изменяет их назначения и не лишает организацию права начислять амортизацию;

Хранение 11 насосов для цеха, в котором одновременно работают 120 насосов, предусмотрено техническим регламентом для обеспечения непрерывного производственного цикла в случае аварии. Аналогичная позиция изложена в письмах Минфина России от 06.05.2005 № 03-03-01-04/1/236 и МНС России от 27.09.2004 № 02-5-11/162 ;

Мнение инспекции о непригодности спорных насосов к эксплуатации ввиду нарушения условий их хранения основано на предположениях и не подтверждено заключениями специалистов или соответствующими экспертизами.

В результате победу одержало предприятие. Таким образом, проявив некоторую смекалку и изобретательность при оформлении документов, организация может сэкономить на налоге на прибыль.

«Необычные» условия эксплуатации

Пункт 7 ст. 259 НК РФ позволяет налогоплательщику применять повышающий коэффициент (не выше 2) к основной норме амортизации в отношении объектов основных средств, используемых для работы в условиях повышенной сменности. Минфин, разъясняя применение этой нормы, неоднократно подчеркивал (см., например, Письмо от 16.06.2006 № 03-03-04/1/521 ), что для использования спецкоэффициента необходимо, чтобы условия эксплуатации амортизируемых основных средств отличались от обычных условий их использования. Поскольку сроки полезного использования в Классификации основных средств установлены исходя из режима нормальной работы оборудования в две смены, право на применение повышающего коэффициента амортизации возникает только при трехсменной или круглосуточной работе объектов (Письмо Минфина России от 19.10.2007 № 03-03-06/1/727 ).

Очевидно (и об этом чиновники напоминают в своих письмах), что предприятие должно подтвердить работу амортизируемого имущества в многосменном режиме. Именно к подтверждающим документам обычно и придираются налоговые инспекторы. Дело в том, что конкретный перечень таких документов ст. 259 НК РФ не предусмотрен, поэтому налоговики по своему усмотрению могут потребовать самые разные документы, а в случае отсутствия каких-либо бумаг - начислить недоимку. Столкнувшись с подобной ситуацией, предприятие может обратиться в суд. Как показывает арбитражная практика, судьи принимают самые разные доказательства эксплуатации объектов основных средств в трехсменном и круглосуточном режиме. Единственное условие, которое соблюдать обязательно , состоит в том, что возможность применения повышающего коэффициента должна быть закреплена в учетной политике для целей налогообложения. Кроме учетной политики в материалы дела могут быть представлены приказ руководителя организации о работе в многосменном режиме, перечень основных средств (с указанием их инвентарных номеров), непосредственно используемых в производственном процессе в таких особых условиях эксплуатации, табели учета рабочего времени и др. Если документы будут оформлены правильно, то победа в суде будет на стороне налогоплательщика (см., например, постановления Девятого арбитражного апелляционного суда от 23.10.2007 № 09АП-9569/2007-АК , ФАС ЦО от 25.12.2007 № А68-3553/06-247/18 ).

Вместе с тем, прежде чем отстаивать свою позицию, следует убедиться в правомерности применения повышающего коэффициента. Иначе траты времени и денежные расходы на судебную защиту окажутся бесполезными. Так, в Постановлении ФАС СЗО от 18.12.2007 № А05-3300/2007 рассмотрена следующая ситуация. Налоговый орган указал на неправомерность применения специального коэффициента при определении сумм амортизации по легковым автомобилям и микроавтобусу, поскольку предприятие не подтвердило их использование в условиях повышенной сменности. Основным доказательством предприятия были копии путевых листов. Однако судьи, проанализировав документы, отметили, что указанными копиями путевых листов не подтверждается использование основных средств в режиме повышенной сменности, поскольку из них следует, что автомобили эксплуатировалисьв две смены или с превышением этого режима на один час. Других доказательств того, что спорные основные средства использовались в трехсменном или круглосуточном режиме работы, организация не представила, поэтому и проиграла дело.

От редакции . Очевидно, что в рамках одной статьи невозможно рассмотреть все неоднозначные ситуации, связанные с признанием сумм начисленной амортизации в составе налоговых расходов. Неизбежно, что какие-то сложные моменты «остались за кадром». Свои вопросы, предложения и пожелания по данной и другим интересующим вас темам направляйте по адресу: [email protected]. Обратиться в редакцию можно также через сайт журнала (http://stroi.avbn.ru), воспользовавшись рубрикой «Письмо редактору».

Налоговый кодекс предоставил организациям право самостоятельно формировать . При этом некоторые компании в целях налоговой оптимизации предельно сузили перечни своих прямых затрат, что, вполне естественно, не понравилось налоговым инспекторам. В результате стали возникать налоговые споры. Рассмотрим наиболее характерные из них.

Классификация расходов должна быть экономически обоснованна

Пунктом 1 ст. 318 НК РФ предусмотрено, что налогоплательщик самостоятельно определяет в перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). В Налоговом кодексе приведен лишь примерный перечень прямых расходов, служащий неким ориентиром для организаций.

Механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам, предусмотрев указанный порядок в учетной политике для целей налогообложения. При этом выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным. Данные выводы сделаны в Письме Минфина России от 30.08.2013 N 03-03-06/1/35755.

По мнению финансистов, при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета. Данная точка зрения отражена в Письме Минфина России от 30.05.2012 N 03-03-06/1/283.

Как учитывать материальные затраты

Согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены среди прочих материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ. При этом на практике возникают разногласия по вопросу о том, какие именно материальные затраты должны признаваться прямыми расходами.

Проиллюстрируем сказанное на следующем примере из арбитражной практики. По итогам выездной налоговой проверки инспекция доначислила организации налог на прибыль вследствие отнесения затрат на приобретение изделий: бутылок, этикеток, клея, крышек для укупорки - в состав прямых расходов.

Организация является производителем спирта и алкогольной продукции и выпускает как алкогольную продукцию (спирты, водки, бальзамы, ликеры, вино, настойки), так и пищевые продукты (натуральный уксус, минеральные и питьевые воды). При этом вся выпускаемая продукция бутилируется и маркируется.

Учетной политикой организации в целях налогообложения к прямым расходам отнесены сырье и материалы, непосредственно участвующие в производстве продукции, являющиеся ее материальной основой либо необходимым объектом.

По мнению компании, такие материалы, как бутылка, этикетка, клей и крышки для укупорки, не являются необходимым компонентом при производстве алкогольной продукции, а используются для упаковки и иной предпродажной подготовки, поэтому она имела право отнести спорные затраты к косвенным расходам.

Между тем суд решил, что затраты на бутылки, клей, этикетки, крышки для укупорки являются материальными затратами, указанными в пп. 4 п. 1 ст. 254 НК РФ, в связи с чем обоснованно отнесены инспекцией к прямым расходам.

Из п. 1 ст. 318 НК РФ следует, что затраты на приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих основу либо являющихся необходимым компонентом при производстве товаров (пп. 1 и 4 п. 1 ст. 254 НК РФ), относятся к прямым расходам.

Технологический процесс изготовления спиртосодержащей продукции включает в себя следующие стадии: приемку спирта, подготовку воды, приготовление водно-спиртового раствора, фильтрование, обработку активным углем, фильтрование водки, внесение ингредиентов и корректирование крепости, контрольное фильтрование перед разливом, разлив, маркировку и хранение готовой продукции.

Вина, водки и прочие спиртные напитки выпускаются разлитыми в стеклянные бутылки с нанесенной маркировкой, снабженные колпачками (пробками) соответствующих типов. Готовый вид продукция принимает в результате последовательного прохождения стадий производства, на каждой из которых товар дополняется указанными необходимыми составляющими деталями.

В готовом виде продукция предприятия представляет собой стеклянную бутылку, содержащую соответствующий напиток, с нанесенной на ней посредством приклеивания маркировкой (этикеткой), снабженную колпачком или пробкой определенного типа.

Таким образом, затраты на приобретение материалов, используемых для производства указанной продукции, относятся к прямым расходам, поименованным в пп. 1 п. 1 ст. 254 НК РФ. Данные выводы сделаны в Постановлении Президиума ВАС РФ от 02.11.2010 N 8617/10 по делу N А40-40695/08-35-148.

Приведенный пример показывает, что при классификации расходов важно учитывать специфику производства, особенности технологического процесса. Искусственное сужение перечня прямых расходов чревато негативными последствиями.

В другой ситуации предприятие и налоговый орган не смогли договориться о том, как учитывать расходы на упаковку продукции.

Налогоплательщик определил в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (бумаги и картона), аналогичный перечню, предусмотренному в абз. 6 - 8 пп. 1 п. 1 ст. 318 НК РФ.

При решении вопроса об отнесении тех или иных затрат к прямым расходам предприятие учло специфику производства, особенности технологического процесса, виды сырья и материалов, образующих основу выпускаемой продукции и являющихся необходимым компонентом для ее производства, а также другие существенные факторы.

Инспекция посчитала, что упаковка производимой продукции включена в производственный цикл и является его неотъемлемой частью, поэтому затраты налогоплательщика на упаковочный материал (пачки бумаги и коробки) также должны быть отнесены к прямым расходам.

Вместе с тем согласно технологическим регламентам процесс производства бумаги и картона завершается в момент, когда готовое бумажное полотно, намотанное в рулоны, выходит из бумагоделательной машины.

Упаковка и предпродажная подготовка, т.е. упаковка рулонов (при продаже в рулонах), резка и упаковка бумаги в пачки и коробки (при продаже в пачках) происходит по окончании производства готовой продукции.

Продукция на складах учитывается предприятием в тоннах по весу нетто, т.е. без веса упаковки, так как упаковка не является частью готовой продукции, неотделимой от вложенного в нее товара, а лишь предохраняет ее от повреждений при транспортировке. Реализуется продукция также в тоннах по весу нетто.

Согласно пп. 2 п. 1 ст. 254 НК РФ расходы на упаковку и иную предпродажную подготовку товара относятся к материальным расходам. Такие материальные расходы являются косвенными и в полном объеме учитываются в текущем налоговом периоде (ст. 318 НК РФ).

Поскольку налоговый орган не доказал, что упаковка производимой предприятием продукции является ее необходимым компонентом, суд признал, что предприятие правомерно отразило в налоговом учете стоимость используемых при упаковке готовой продукции материалов в качестве косвенных расходов. Позиция суда приведена в Постановлении ФАС Северо-Западного округа от 20.06.2011 по делу N А56-46595/2010, Определении ВАС РФ от 19.10.2011 N ВАС-13628/11 по делу N А56-46595/2010.

По мнению финансового ведомства, в случае, если расходы на приобретение упаковочных материалов для пищевых продуктов, одноразовой посуды и салфеток, в соответствии с учетной политикой налогоплательщика, являются прямыми расходами и учитываются для целей налогообложения прибыли организации в составе материальных расходов, то при реализации продукции расходы на приобретение данных материалов должны быть учтены в стоимости продукции по мере ее реализации. На это указано в Письме Минфина России от 11.01.2013 N 03-03-06/1/6.

Расходы на приобретение работ и услуг, выполняемых сторонними организациями

По мнению финансистов, затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика, предусмотренные пп. 6 п. 1 ст. 254 НК РФ, могут относиться к косвенным расходам. Данная точка зрения приведена в Письме Минфина России от 13.11.2010 N 03-03-05/251.

Схожий подход к решению рассматриваемого вопроса прослеживается и в судебных решениях. В частности, при проведении проверки налоговый орган установил, что организация отнесла к косвенным расходам затраты, связанные с обработкой и переработкой сырья для изготовления продукции.

Инспекция посчитала, что налогоплательщиком нарушены положения ст. 318 и пп. 1 п. 1 ст. 254 НК РФ, поскольку спорные расходы являются прямыми материальными расходами и порядок их учета для целей налогообложения иной.

Однако суд решил, что спорные расходы правомерно учтены организацией в соответствии с пп. 6 п. 1 ст. 254 и п. 2 ст. 318 НК РФ в качестве косвенных затрат по услугам, оказанным сторонними организациями, в текущем отчетном (налоговом) периоде.

Налогоплательщик (заказчик) и подрядчик заключили договор подряда на переработку, в соответствии с условиями которого заказчик поручает подрядчику совершать действия по переработке давальческого сырья и материалов в готовую продукцию. Данные расходы в учетной политике налогоплательщика в составе прямых расходов не предусмотрены.

Исходя из положений пп. 1 п. 1 ст. 254 НК РФ следует, что к прямым материальным расходам, предусмотренным указанной нормой, относятся затраты, связанные с приобретением сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг).

Суд не применил эту норму при рассмотрении дела, поскольку спорные затраты не связаны с приобретением сырья. Расходы заказчика (давальца сырья) по оплате услуг по переработке сырья квалифицированы судом как расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

К указанным расходам в соответствии с пп. 6 п. 1 ст. 254 НК РФ относится в т.ч. выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов).

Поскольку в соответствии с п. 1 ст. 318 НК РФ к косвенным расходам относятся все иные суммы расходов (помимо прямых и внереализационных расходов), суд сделал вывод о правомерном учете налогоплательщиком спорных затрат в качестве косвенных расходов. Позиция суда приведена в Постановлении ФАС Московского округа от 04.08.2010 N КА-А41/8345-10 по делу N А41-33343/09.

В другом случае инспекция установила, что компания заключила контракты с субподрядчиками на выполнение общестроительных работ и работ по монтажу понтонов. Инспекция пришла к выводу о том, что эти расходы следовало относить не к косвенным расходам, а к прямым, и, следовательно, принимать их по мере реализации (принятия) выполненных работ заказчикам.

Арбитражный суд, признавая доводы инспекции не соответствующими налоговому законодательству, исходил из того, что спорные расходы правомерно учтены налогоплательщиком в соответствии с пп. 6 п. 1 ст. 254 и п. 2 ст. 318 НК РФ в качестве косвенных затрат по работам производственного характера, выполненным сторонними организациями, в текущем отчетном (налоговом) периоде.

Спорные затраты не связаны с приобретением сырья, материалов, комплектующих и полуфабрикатов. Компания заключила контракты с субподрядчиками на выполнение общестроительных работ и работ по монтажу понтонов. Данный вид расходов предусмотрен пп. 6 п. 1 ст. 254 НК РФ и не поименован в перечне прямых расходов, перечисленных в п. 1 ст. 318 НК РФ.

Учетной политикой компании предусмотрено, что расходы на выполнение работ субподрядчиками относятся к косвенным расходам и списываются в расходы текущего периода в размере фактически произведенных затрат. В связи с вышеизложенным суд сделал вывод о правомерном учете налогоплательщиком спорных затрат в качестве косвенных расходов (Постановление ФАС Московского округа от 26.10.2012 по делу N А40-135476/11-99-580).

Расходы на оплату труда: прямые или косвенные расходы

К прямым расходам могут быть отнесены расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы (п. 1 ст. 318 НК РФ).

При этом, как показывает практика, заработную плату работников, непосредственно участвующих в производственном процессе, целесообразно относить к прямым расходам. В справедливости сказанного убеждает следующее судебное решение. Налоговый орган решил, что предприятие при определении налогооблагаемой базы по налогу на прибыль необоснованно включило в состав косвенных расходов затраты с оплатой труда персонала, участвующего в процессе производства.

Предприятие отнесло к прямым расходам на производство автомобилей в целях налогового учета основные материалы с учетом отклонений стоимости материалов, транспортно-заготовительных расходов и возвратных отходов, покупные комплектующие и полуфабрикаты собственного производства. В состав косвенных расходов налогоплательщиком были включены амортизация оборудования, заработная плата, страховые взносы.

При этом предприятие не учло, что, предоставляя налогоплательщику возможность самостоятельно определять учетную политику, включая формирование состава прямых расходов, Кодекс не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика. Напротив, положения ст. ст. 318 и 319 НК РФ относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг).

Таким образом, налогоплательщик вправе в целях налогообложения отнести материальные затраты к косвенным расходам только при отсутствии реальной возможности включить их в прямые расходы, применив при этом экономически обоснованные показатели.

Арбитражный суд исходил из того, что право самостоятельно определять перечень прямых и косвенных расходов одновременно требует от налогоплательщика обоснования принятого решения исходя из специфики деятельности налогоплательщика и технологического процесса, поскольку такое распределение должно быть экономически оправданным.

Организация в проверяемом периоде осуществляла сборку, производство и продажу автомобилей.

Технологический процесс сборки, производства и продажи автомобилей невозможен без работников, которые заняты в ее производстве, поэтому затраты на оплату труда персонала, участвующего в процессе производства, относятся непосредственно на изготавливаемую продукцию. При этом организация вправе в целях налогообложения отнести расходы на оплату труда персонала, участвующего в процессе производства товаров, к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Налогоплательщик не представил доказательств отсутствия реальной возможности отнесения затрат по оплате труда работников, непосредственно занятых в процессе производства, к прямым расходам, равно как экономического обоснования отнесения их к косвенным расходам. Поэтому суд пришел к выводу о неправомерном исключении организацией таких расходов из состава прямых без какого-либо экономического обоснования.

В итоге суд решил, что заработная плата рабочих, непосредственно занятых в процессе производства, включая отчисления на нее, неразрывно связана с производственным процессом и по своему характеру подлежит включению в состав прямых расходов (Постановление ФАС Северо-Западного округа от 15.10.2013 по делу N А56-63786/2012).

Аналогичные выводы сделаны и в другом судебном вердикте. Так, налоговая инспекция посчитала неправомерным включение налогоплательщиком расходов на оплату труда персонала, участвующего в процессе производства товаров, в состав косвенных расходов.

Суд установил, что предприятие, воспользовавшись предоставленным ему правом, в своей учетной политике на основании п. 1 ст. 318 НК РФ отнесло расходы на оплату труда к косвенным расходам.

Между тем право самостоятельно определять перечень расходов при выборе распределения прямых и косвенных расходов одновременно требует от налогоплательщика обоснования принятого решения исходя из специфики деятельности налогоплательщика, технологического процесса, и такое распределение должно быть экономически оправданным.

Организация осуществляет производство и реализацию алкогольной продукции. Предприятие отнесло к косвенным расходам заработную плату работников следующих подразделений: автотранспортного цеха, водочного цеха, ликерного участка, материального склада, механического участка, отпускного цеха, очистного участка, производственной лаборатории, производственно-технической лаборатории, спиртоприемного участка.

Поскольку технологический процесс производства алкогольной продукции невозможен без работников, которые заняты в ее производстве, арбитражный суд указал, что затраты на оплату труда персонала, участвующего в процессе производства, относятся непосредственно на изготавливаемую продукцию.

Статья 318 НК РФ не может быть истолкована как позволяющая налогоплательщику самостоятельно и без какого-либо обоснования решать вопрос об отнесении производимых затрат к косвенным или прямым расходам. Предоставляя налогоплательщику возможность самостоятельно определить учетную политику, включая формирование состава прямых расходов, НК РФ не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика. Напротив, указанные нормы относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг) (Определение ВАС РФ от 13.05.2010 N ВАС-5306/10). Позиция суда приведена в Постановлении ФАС Западно-Сибирского округа от 23.04.2012 по делу N А27-7287/2011.

Итак, расходы на оплату труда персонала, участвующего в процессе производства товаров, по общему правилу должны включаться в состав прямых расходов. Однако из этого правила имеется исключение. Проиллюстрируем сказанное на примере из практики арбитражных судов.

Организация включила в состав косвенных расходов заработную плату работников, занятых в основном производстве, и отчисления с заработной платы таких работников.

Налоговая инспекция вменила налогоплательщику в вину неправильное исключение расходов на оплату труда из состава прямых расходов в целях налогообложения прибыли.

Арбитражный суд не согласился с доводами проверяющих, отметив следующее. Ввиду производственной специфики предприятия рабочие вынуждены постоянно перемещаться в пределах структурного подразделения, поэтому их нельзя строго привязать к работе на каком-либо одном оборудовании или к производству определенного вида продукции.

Поэтому определить долю заработной платы конкретного работника (группы работников) в себестоимости каждой конкретной реализованной партии изделий невозможно.

Технологический цикл изготовления продукции иногда длится несколько месяцев, в ее изготовлении задействовано большое количество сотрудников нескольких подразделений, а заработная плата каждого работника рассчитывается исходя из выполнения им норматива (плана) в отчетном периоде.

При этом выполнение работником нормы выработки является лишь частью длительного процесса производства продукции, когда завершение одной стадии является основанием для начала выполнения каждой последующей в цепочке операции вплоть до выпуска готового изделия.

Дополнительные выплаты работникам (оплата отпусков, льготных часов подросткам, перерывов в работе для кормящих матерей, времени выполнения государственных и общественных обязанностей, прохождения медицинских осмотров) также не могут быть достоверно соотнесены с производственным процессом. Позиция суда отражена в Постановлении ФАС Северо-Западного округа от 30.03.2012 по делу N А44-1866/2011, Определении ВАС РФ от 16.08.2012 N ВАС-9792/12 по делу N А44-1866/2011.

Если квалификация расходов на оплату труда персонала, участвующего в процессе производства товаров, вызывает острые дискуссии, то к учету расходов на оплату труда управленческого персонала выработан единообразный подход.

По мнению финансистов, заработная плата управленческого персонала, командировочные и представительские расходы могут относиться к косвенным расходам, признаваемым в целях налогообложения в текущем отчетном периоде (Письмо Минфина России от 20.09.2011 N 03-03-06/1/578).

Данная точка зрения разделяется арбитражными судами. Например, налоговый орган признал неправомерным неотнесение налогоплательщиком к прямым расходам на производство и реализацию 2010 и 2011 гг. расходов по заработной плате (страховым взносам) управленческого персонала.

В организационной структуре, штатном расписании организации к управленческому персоналу отнесены должности начальника цеха, секретаря-инспектора по кадрам, заместителя начальника цеха по оборудованию, заместителя начальника цеха по технологии производства, электрика цеха, механика цеха, инженера по оборудованию, начальника смены.

Арбитражный суд отметил, что управленческий персонал осуществляет руководство не только производственным процессом, но и процессом оказания услуг, определить процентное соотношение которых не представляется возможным.

Поскольку управленческий персонал не участвует в производстве продукции, суд решил, что оплата труда, сумма страховых взносов управленческого персонала признаются косвенными расходами. Данные выводы сделаны в Постановлении ФАС Западно-Сибирского округа от 27.08.2013 по делу N А27-19013/2012.

Схожий подход к рассматриваемому вопросу отражен и в другом судебном постановлении. Налоговая инспекция решила, что налогоплательщиком неправомерно включены затраты на оплату труда работников, инженерного и технического персонала горно-обогатительного комбината, в состав общехозяйственных (косвенных) расходов.

Такие затраты на оплату труда в силу ст. 318 НК РФ следует отнести в состав прямых расходов исходя из должностных обязанностей и выполняемых функций работников и отражать на счете 20 "Основное производство" как затраты, связанные с основным производством (добычей алмазов).

Учетной политикой налогоплательщика предусмотрено, что к прямым расходам относятся расходы, учтенные на счетах 20, 23, 25, 97 и связанные с приобретением сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг).

К косвенным расходам предприятие отнесло расходы, связанные с управлением и организацией производства, учтенные на счете 26, не принимающие участия в формировании стоимости инвестиционного актива, продукции, работ, услуг и полностью относящиеся к расходам текущего отчетного (налогового) периода.

Инспекция сослалась на то, что в учетной политике не указаны конкретно должности работников (специалистов), оплата труда которых может быть включена в состав прямых или косвенных расходов.

В приложении к акту проверки указаны работники, трудовые функции которых не связаны с непосредственным участием в технологическом процессе производства (например, работники бухгалтерии, отдела экономической безопасности, отдела технического контроля, энергослужбы). Следовательно, затраты на оплату их труда предприятие обоснованно относило к административно-управленческим расходам.

При таких обстоятельствах суд признал, что расходы на оплату труда являются косвенными расходами и в полном объеме относятся к расходам текущего отчетного (налогового) периода (Постановление ФАС Северо-Западного округа от 14.03.2011 по делу N А05-4762/2010).

К какой группе расходов отнести суммы начисленной амортизации

По смыслу п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. Отнесение названных расходов к прямым связано с высокими налоговыми рисками. Это подтверждается судебной практикой. В частности, проверяющие указали на то, что предприятие необоснованно включило в состав косвенных расходов затраты, связанные с амортизацией основных средств, используемых при производстве автомобилей.

Затраты, связанные с амортизацией основных средств, непосредственно используемых при производстве автомобилей, по мнению суда, неправомерно исключены из состава прямых расходов.

Таким образом, суд сделал вывод о том, что амортизация основных средств, непосредственно участвующих в производстве продукции, неразрывно связана с производственным процессом и по своему характеру подлежит включению в состав прямых расходов (Постановление ФАС Северо-Западного округа от 15.10.2013 по делу N А56-63786/2012).

В иной ситуации налоговый орган посчитал неправомерным исключение из состава прямых расходов затрат на амортизацию части основных средств.

Как установил суд, предприятие включило в состав косвенных расходов (налоговый учет) суммы амортизации основных средств, не участвующих непосредственно в процессе производства продукции (корпусов цехов, зданий, в которых находится производственное оборудование, рабочие места - столы).

В отношении здания корпусов цехов, зданий, в которых расположено оборудование, рабочих мест (столов) предприятие пояснило, что площадь цехов занята оборудованием не более чем на 30 - 50%, а потому эксплуатация данных основных средств напрямую не влияет на производство предприятием продукции.

При этом в отношении основных средств, непосредственно используемых в производстве (прессов, печей, станков, оборудования, мельниц, сушильных барабанов), амортизация отнесена к прямым расходам.

Приняв во внимание особенности производственного процесса предприятия, суд признал доказанной необходимость учитывать в составе косвенных расходов амортизацию по основным средствам, не участвующим непосредственно в процессе производства продукции. Данные выводы сделаны в Постановлении ФАС Северо-Западного округа от 30.03.2012 по делу N А44-1866/2011, Определении ВАС РФ от 16.08.2012 N ВАС-9792/12 по делу N А44-1866/2011.

Выводы

В заключение отметим, что закон не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным.

Предоставляя налогоплательщику возможность самостоятельно определять учетную политику, включая формирование состава прямых расходов, Кодекс не рассматривает этот процесс как зависящий исключительно от воли налогоплательщика (Определение ВАС РФ от 13.05.2010 N ВАС-5306/10 по делу N А71-8082/2009).

В связи с этим выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным.

Более того, в ст. 318 НК РФ отражена норма, предусматривающая включение в состав прямых расходов именно тех расходов, которые "...связаны с производством товаров (выполнением работ, оказанием услуг)".

Это означает, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

На основании изложенного право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения.

Такое полномочие может быть использовано налогоплательщиком в целях учета особенностей, характерных для разных отраслей промышленности.

На это обращено внимание в Письме ФНС России от 24.02.2011 N КЕ-4-3/2952@ "О порядке распределения в целях налогообложения прибыли расходов на производство и реализацию на прямые и косвенные".

Постоянные и переменные издержки

Постоянные издержки (FC) - это затраты предприятия, не зависящие от объёма производимой продукции.

К этим затратам относится арендная плата, амортизация, налог на землю, налог на собственность, затраты на теплоснабжение, связь, телефон и т.д. Независимо от объемов производства, эти суммы остаются неизменными, т.е. постоянными в рамках определенного времени. Традиционно постоянные, или фиксированные, издержки обозначают FC (от английского Fixed Cost).

Переменные издержки (VC) - это затраты предприятия на производство продукции, зависящие от объёмов производимой продукции.

К переменным издержкам относятся затраты, связанные с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих изделий, полуфабрикатов, выплату заработной платы производственных рабочих, транспортные расходы, разнообразные платежи и т.д. Таким образом, переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. Переменные издержки обозначаются латинскими буквами VC (от английского Variable Cost).

Сумма постоянных и переменных издержек образует полные , или валовые , издержки.

Существует еще один вид издержек - это так называемые операционные или трансакционные издержки. При существовании прав собственности на ресурсы, эти права могут быть переданы другим лицам.

Трансакционные , или операционные, издержки - это издержки в сфере обмена, связанные с передачей прав собственности.

Норма прибыли - это отношение величины полученной прибыли к величине всего авансированного капитала.

Значительную долю издержек составляют затраты, связанные с приобретением и поддерживанием в рабочем состоянии таких капитальных ресурсов как машины, оборудование, здания. Капитальные ресурсы называют также основным капиталом.

Основной капитал - это часть капитала предприятия, которая используется в течение многих производственных циклов и стоимость которых включается в издержки и в цену продукции не целиком, а по частям.

Использование в хозяйственной деятельности указанных ресурсов имеет ряд особенностей. В отличие от таких производственных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы расходуются на протяжении многих циклов производства, т.е. функционируют годами, но подвергаются постоянному износу.

Износ - это постепенная утрата капитальными благами своей ценности.

Эта утрата ценности выступает в форме двух видов износа - физического и морального .

Под физическим износом понимают потерю средствами труда (машинами, оборудованием длительного пользования) своих потребительских качеств, своих технико-производственных свойств.

Физический износ в свою очередь выступает в двух видах:

o первый вид - это износ средств труда в процессе непосредственной эксплуатации оборудования в ходе изготовления продукции;

o второй вид - это разрушение средств труда под влиянием сил природы в результате бездействия: станки ржавеют и выходят из строя, здания разрушаются и приходят в негодность.

Моральный износ основного капитала - это снижение его стоимости в результате появления более эффективной техники или в результате повышения эффективности в производстве данного вида оборудования.

Главной причиной морального износа основного капитала является научно-технический прогресс, это находит свое отражение в снижении цен на капитальные ресурсы (см. рис. 5.2).

Для поддержки машин и оборудования необходимы средства на ремонт, модернизацию, замену средств труда, т.е. чтобы возмещать износ оборудования необходимы амортизационные отчисления .

Амортизационные отчисления представляют собой денежную форму перенесенной на продукцию стоимости функционирующего основного капитала и включаются в издержки производства.

Отношение годовой суммы амортизационных отчислений к полной стоимости основного капитала, выраженное в процентах, называется нормой амортизации.

Пример того, как производится расчёт амортизационных отчислений и нормы амортизации, приводится в таблице 5.1.

Таблица 5.1. Возмещение основного каптала

Инвестиционная премия

Начиная с 2006 года согласно п. 1.1 ст. 259 НК РФ налогоплательщик имеет право включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% от первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). Эта возможность предоставлена и для расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств. Такое право на единовременное списание части стоимости приобретаемого имущества часто называют «инвестиционной премией».

Расчет стоимости амортизации

Расходы на амортизацию могут быть рассчитаны с использованием различных методов. Выбранный метод амортизации должен соответствовать типу актива, его ожидаемому использованию бизнеса, предполагаемому сроку полезного использования и остаточной стоимости актива. Метод амортизации, обычно используемый для расчета расходов на амортизацию, представляет собой метод прямой линии.

Факторы для расчета амортизации

Существует четыре основных фактора, которые влияют на расчет расходов на амортизацию: стоимость актива, стоимость спасения, срок полезного использования и моральное устаревание. Подведите итог, как компания определит подходящий метод амортизации для использования.

Следует учесть, что при дальнейшем расчете суммы амортизации по приобретенным объектам налогоплательщиком эти 10% инвестиционной премии учитываться уже не должны. Таким образом, амортизация будет начисляться на стоимость основных средств, уже уменьшенную на величину единовременно списанных капитальных расходов.

Если налогоплательщик решится на единовременное списание части капитальных расходов, то он должен учесть, что аналогичной возможности в бухгалтерском учете нет, и, списав, например, 10% от первоначальной стоимости приобретенного основного средства, организация уже никак не сможет совместить бухгалтерский и налоговый учет амортизации данного объекта , а это приведет к необходимости применять ПБУ 18/02 и отражать временные разницы.

Факторы, влияющие на расходы на амортизацию

Устаревание: процесс устаревания, устаревания или устаревания. . При расчете амортизационных отчислений необходимо учитывать четыре основных фактора. Спасенная стоимость - это сумма денег, которую компания рассчитывает восстановить, за вычетом расходов на выбытие, в день, когда актив списывается, продается или продается. Полезная жизнь относится к окну времени, когда компания планирует использовать актив. Срок полезного использования может выражаться в годах, месяцах, рабочем времени или произведенных единицах. Устаревание следует учитывать при определении срока полезного использования актива и повлияет на расчет амортизации. Например, машина, способная производить единицы в течение 20 лет, может быть устаревшей через шесть лет; поэтому срок полезного использования актива составляет шесть лет.

Факторы, влияющие на метод амортизации

- Стоимость актива Оцененная стоимость спасения актива.

- Расчетный срок полезного использования актива.

Возможность включения данных затрат в состав расходов, учитываемых для целей налогообложения прибыли, может быть реализована только в случае отражения указанного метода учета затрат в учетной политике для целей налогообложения прибыли, в которой, в частности, должен быть установлен размер капитальных вложений, единовременно включаемых в состав расходов.

Большинство компаний используют прямолинейный метод для целей финансовой отчетности , но они могут также использовать разные методы для разных активов. Следующие четыре метода систематически и рационально распределяют стоимость активов: прямая линия, единицы продукции, цифры в год и двойной баланс.

Примеры расчетов расходов по амортизации

Вот пример того, как рассчитать амортизационные затраты по прямолинейному методу. Существуют различные методы, которые могут рассчитывать амортизационные расходы за период; используемый метод должен отражать деловое использование актива. Дифференциация между линейными единицами производства, суммой цифр лет и двойными отклоняющими методами расчета амортизации.

Инвестиционная премия позволит максимально уменьшить ОАО «Ижсталь» размер обязательств по налогу на прибыль предприятий в месяце, следующем за месяцем ввода объекта в эксплуатацию, и увеличить инвестиции в основные фонды.

3.4. Как включить сумму амортизации в расходы

В бухгалтерском учете все расходы подразделяются на прямые и косвенные. Прямыми считаются расходы, которые непосредственно связаны с производством конкретного вида продукции. Все другие расходы, которые связаны с производством, но которые нельзя непосредственно отнести на конкретные виды готовых изделий , считаются косвенными. Например, затраты на содержание управленческого персонала, текущий ремонт оборудования. Амортизация основных средств и нематериальных активов может относиться как к прямым, так и к косвенным расходам. В данном случае амортизацию сталеплавильной электропечи можно учитывать в составе прямых расходов, а амортизацию производственных зданий – в составе косвенных расходов. Все прямые расходы включаются в себестоимость продукции. Все косвенные расходы учитываются на отдельных счетах и в конце отчетного периода распределяются между себестоимостью произведенной продукции или же сразу списываются на реализацию.

Историческая стоимость: первоначальная денежная стоимость экономической статьи и на основе предположения о стабильной единице измерения. Усовершенствования могут быть добавлены к стоимости актива. срок полезного использования: продолжительность, как правило, в годах, что ожидается, что актив будет функционировать и быть полезным. значение спасения: также известное как остаточная стоимость; оставшаяся стоимость актива после его полной амортизации. Некоторые из наиболее распространенных методов, используемых для расчета амортизации, представляют собой линейные, единицы производственного, суммарного количества цифр и двойного снижения баланса, метод ускоренной амортизации.

В налоговом учете все расходы также делятся на прямые и косвенные. Какие расходы в налоговом учете являются прямыми, а какие косвенными, регламентирует статья 318 Налогового кодекса РФ. К прямым расходам она относит амортизацию тех основных средств, которые непосредственно используются при производстве товаров, работ, услуг. Амортизация всех остальных основных средств и нематериальных активов считается косвенными расходами. Амортизация, которая относится к прямым расходам, распределяется между себестоимостью реализованной продукции , готовой продукции , незавершенного производства либо товаров отгруженных. Налогооблагаемая прибыль отчетного периода уменьшается только на ту часть прямых расходов, которая входит в себестоимость продукции, реализованной в этом периоде. В налоговом учете косвенные расходы не нужно распределять между себестоимостью реализованной продукции, готовой продукции. Они в полном размере уменьшают налогооблагаемую прибыль отчетного периода. Амортизация всех нематериальных активов включается в косвенные расходы.

Модифицированная система ускоренного возмещения затрат - это действующая система налогообложения, применяемая в Соединенных Штатах. С. в течение многих лет из-за ее простоты. Метод амортизации единиц производства распределяет равную сумму расходов на каждую произведенную единицу или услугу, оказываемую активом. Этот метод обычно применяется к активам, используемым в производственной линии.

Эта сумма раскрывается в отчете о прибылях и убытках и является частью накопленной амортизации актива на балансе. Суммарная цифра - это метод амортизации, который приводит к более ускоренному списанию, чем прямая, но менее ускоренному, чем метод двойного снижения баланса. В соответствии с этим методом ежегодная амортизация определяется путем умножения амортизируемой стоимости на ряд фракций на основе суммы полезного срока полезного использования актива.

ЗАКЛЮЧЕНИЕ

Амортизационная политика предприятия – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление внеоборотных активов, формирование достаточного уровня амортизационных отчислений и их использование в соответствии с функциональным назначением с целью обеспечения непрерывного процесса воспроизводства с высоким уровнем эффективности.

На 4-й год в расчете используется балансовая стоимость актива, вычитаемая по его остаточной стоимости и умноженная на ставку на год 4. Метод с двойным снижением баланса представляет собой метод ускоренной амортизации, который рассчитывает более высокий амортизационный сбор в течение первого года жизни актива и постепенно уменьшает расходы на амортизацию в последующие годы.

Чтобы рассчитать амортизационные расходы, используйте двойную прямолинейную ставку. Сначала вычислите прямолинейную норму амортизации. Поскольку ресурс имеет 5-летний срок полезного использования, линейная ставка амортизации равна или 20% в год. При двойном снижении-балансе, удвоить этот показатель до 40%. Примените ставку к балансовой стоимости актива и не учитывайте значение спасения. В точке, где балансовая стоимость равна величине спасения, амортизация не производится.

Проводимая на предприятии амортизационная политика оказывает влияние не только на уровень физического и морального износа основных производственных фондов, технический уровень и эффективность производства, но и на величину налоговых платежей, а следовательно, и на финансовые результат работы предприятия. В связи с этим предприятию необходимо проводить такую амортизационную политику, которая бы позволяла минимизировать налоговые платежи, увеличить прибыль и улучшить его финансовое состояние.

Жизни указаны в Налоговом Кодексе Внутренних Налогов. Вычет амортизации рассчитывается по одному из двух методов при избрании налогоплательщика. Могут применяться некоторые ограничения. Выбор метода амортизации может влиять на доходы от отчета о прибылях и убытках и активов на балансе.

Влияние методов амортизации

Объясните, как выбор метода амортизации влияет на выручку компании. Амортизация - это необходимый расход для всех предприятий с основными средствами, за исключением земли. Четыре наиболее распространенных метода амортизации, которые влияют на доходы и активы: прямая линия, единицы производства, цифры года и двойной баланс. Различные методы амортизации оказывают различное влияние на доходы и активы.: Метод амортизации, используемый для обесценивания автомобиля, рассчитывает расходы, которые уменьшают доходы.

Амортизационная политика, проводимая предприятием, способствует:

· повышению технического уровня производства;

· предотвращению чрезмерного морального и физического износа основных производственных фондов, особенно их активной части;

· снижению налоговых платежей;

· совершенствованию видовой, технологической и возрастной структуры основных производственных фондов;

Расходы на амортизацию будут ниже или выше и окажут большее или меньшее влияние на доходы и активы на основе единиц, произведенных за этот период. Вот пример того, как рассчитать амортизационные отчисления в единицах производства. Сначала рассчитайте амортизацию на единицу.

Суммарная амортизация определяется путем умножения амортизируемой стоимости актива на серию фракций на основе суммы полезного срока полезного использования актива. Суммарная цифра - это метод амортизации, который приводит к более ускоренному списанию актива по сравнению с прямой, но менее, чем метод двойного снижения. Этот метод позволит сократить доходы и активы быстрее, чем метод прямой линии, но не так быстро, как метод двойного снижения.

· наращиванию основного капитала и объема выпуска продукции;

· оживлению инвестиционной деятельности;

· обеспечению конкурентоспособности продукции предприятия.

Для восстановления стоимости основных средств и нематериальных активов используют амортизационный фонд. Он образуется с помощью амортизационных отчислений. На величину амортизационных отчислений оказывают влияние такие факторы, как первоначальная (восстановительная) стоимость основных фондов и нематериальных активов, срок их полезного использования, методы начисления амортизации, применение повышающих и понижающих коэффициентов к основной норме амортизации.

Вот пример того, как рассчитать амортизационные отчисления в соответствии с суммами-годами. Во-вторых, рассчитать амортизационные расходы за 5-й год. Двойной спад - это метод ускоренной амортизации. Этот метод регистрирует более высокие суммы амортизации в течение первых лет жизни актива и более низкие суммы за последующие годы актива. Таким образом, в первые годы доходы и активы будут сокращаться в большей степени из-за более высоких расходов на амортизацию. В последующие годы более низкие расходы на амортизацию могут оказать минимальное влияние на доходы и активы.

Амортизационная политика наряду с другими составляющими включает рациональное использование амортизационных отчислений на предприятии. Если предприятие направляет амортизационные отчисления в реальные инвестиции, то они могут быть использованы на:

· техническое перевооружение производства;

Однако на доходы могут влиять более высокие затраты, связанные с обслуживанием и ремонтом активов. Чтобы рассчитать амортизацию с использованием метода двойного снижения, можно удвоить сумму амортизационных отчислений по прямолинейному методу. Для этого разделите 100 процентов на количество лет полезного использования актива. Затем умножьте эту ставку на «Далее», примените полученную двойную ставку снижения к уменьшающейся балансовой стоимости актива. Игнорируйте значение спасения при расчетах.

Копии этой публикации доступны в отделе публикаций МПК. Нематериальный актив - это идентифицируемый неденежный актив без физического вещества, предназначенного для использования в производстве или поставке товаров и услуг, наем для других лиц или для административных целей.

· расширение действующего производства;

· строительство нового предприятия;

· модернизацию оборудования;

· модернизацию выпускаемой и освоение выпуска новой продукции;

· освоение новых рынков сбыта;

· решение социальных проблем (природоохранные мероприятия , повышение техники безопасности, улучшение условий труда).

Это требование применяется одновременно к нематериальным активам, которые приобретаются извне и создаются на предприятии. Однако, если продукт приобретается при объединении бизнеса, который по сути является приобретением, стоимость должна составлять стоимость гудвилла на дату приобретения. Другими примерами затрат, которые не приводят к признанию нематериального актива в финансовой отчетности, являются следующие. Расходы на эту деятельность признаются расходами за период, когда они понесены.

Если эти условия выполнены, последующие затраты следует добавить к стоимости нематериального актива. Существует опровержимая презумпция того, что срок полезного использования нематериального актива не может превышать двадцать лет с даты выпуска актива.

Для проведения эффективной политики необходимо выбрать рациональный метод начисления амортизации. Для выбора метода начисления амортизации по каждому конкретному объекту предприятию необходимо проанализировать достоинства и недостатки каждого метода.

Влияние амортизационной политики организации на показатели эффективности работы организации выражается в использовании амортизационных отчислений на финансирование тех или иных проектов внутри организации, направленных на повышение производительности труда, снижение трудоемкости производства, снижение себестоимости продукции и т.д.

Амортизация начинается с предоставления актива для использования. В редких случаях могут быть убедительные доказательства того, что срок полезного использования нематериального актива составляет более двадцати лет. Если эта модель не может быть надежно определена, должен быть принят метод линейной амортизации.

Амортизационные издержки должны учитываться как расходы, если другой МСФО не подает или не требует включения в балансовую стоимость другого актива. В других случаях применение условий признания и амортизации либо требуется, либо разрешено. Стандарты, выделенные жирным курсивом, следует читать в контексте справочных материалов и руководств по применению этого стандарта, а также в контексте предисловия к международным стандартам бухгалтерского учета . Международные стандарты бухгалтерского учета не применяются к нематериальным статьям.

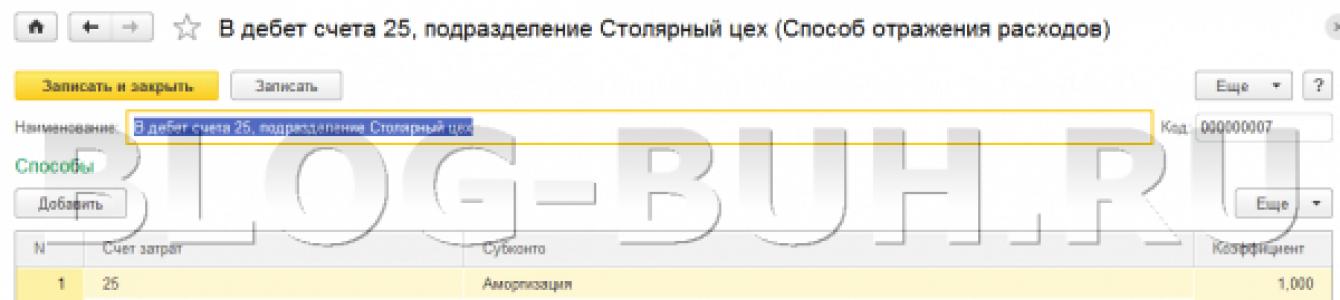

В мы продолжим разбирать особенности проведения регламентных операций в сервисе «Закрытие месяца» программного продукта 1С Бухгалтерия предприятия. И сегодня я постараюсь как можно полно разобрать регламентную операцию «Амортизация основных средств» . Будут также рассмотрены все вопросы непосредственно связанные с расчетом сумм по амортизации:

Целью настоящего стандарта является предоставление руководства по учету нематериальных активов, которые не подпадают под действие других МСФО. Настоящий Стандарт предусматривает, что предприятие признает нематериальный актив тогда и только тогда, когда выполняются определенные критерии. Стандарт также определяет метод измерения балансовой стоимости нематериальных активов и устанавливает требования к определенной информации о нематериальных активах.

Настоящий стандарт применяется ко всем объектам при учете нематериальных активов, за исключением. Некоторые нематериальные активы могут содержаться в физическом веществе , таком как компакт-диск, юридическая документация или фильм. Это также относится к операционной системе компьютера.

- Настройки способов амортизации при принятии к учету основных средств;

- Настройка бухгалтерского и налогового учета амортизации;

- Включение амортизационных премий в состав расходов.

Напомню, что ранее в рамках серии статей про «Закрытие месяца», был опубликован материал про при проведении одноименной регламентированной операции.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Как нас учили в школе и институте начнем с определения. Амортизация основных средств – это отнесение стоимости основных средств на затраты предприятия в течении определенного времени по определенным правилам. Выбор этих правил или способов амортизации закрепляется в учетной политике организации. Каждый месяц, начиная с месяца следующего за месяцем, когда ОС было принято на учет, рассчитывается сумма амортизации и отражается проводкой по дебету счета затрат и кредиту счета 02 «Амортизация основных средств» .

В бухгалтерском учете при приеме основного средства к учету выбирается способ расчета амортизации. Могут быть выбраны следующие способы:

- Линейный способ;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции (работ);

- По единым нормам амортизационных отчислений;

- По единым нормам амортизационных отчислений (на 1000 км пробега).

Также в бухгалтерском учете есть такое понятие как амортизационная премия . Эта премия дает возможность сразу списать часть первоначальной стоимости ОС на текущие расходы в налоговом учете. Для ОС, принадлежащих к третьей – седьмой амортизационным группам , не более 30 % от стоимости ОС, для остальных групп не более 10 %. Амортизационная премия не распространяется на ОС полученные безвозмездно. В бухгалтерском учете понятие «амортизационная премия» не используется.

Настройка амортизации при приеме к учету ОС

- Счет учета – счет, на котором будет числиться наш актив - 01.01 «Основное средство в организации» (также в ряде случаев используется счет 03 «Материальные ценности» );

- Порядок учета – два варианта «Начисление амортизации» или «Стоимость не погашается» (т.е. не начислять). Мы выбираем первый;