- ეს ბანკსა და კლიენტს შორის თანამშრომლობის საკმაოდ ხანგრძლივი პროცესია. ამ დროს შეიძლება წარმოიშვას გარემოებები, რის გამოც თანამშრომლობა დამძიმდება და შემდეგ ბანკის კლიენტმა შეიძლება იფიქროს ფინანსური კომპანიის შეცვლაზე, ან თუნდაც სესხის განახლებაზე.

შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა?

ხელახალი რეგისტრაციის მრავალი მიზეზი არსებობს. მაგრამ პირველი, რაც ბანკის კლიენტმა უნდა გააკეთოს, არის დაუკავშირდეს თავის ფინანსურ კომპანიას, სადაც მან ისესხა ფული.

ადრე გაცემული სესხის ხელახალი გაცემა შეგიძლიათ მხოლოდ იმ შემთხვევაში, თუ თავად ფინანსური კომპანია დათანხმდება. რასაკვირველია, თავად ბანკებს არავითარი სარგებელი არ აქვთ მსგავსი პროცედურისგან, მაგრამ, უმეტეს შემთხვევაში, ისინი ათავსებენ კლიენტს. მსხვილი სახელმწიფო საკუთრებაში არსებული ფინანსური კომპანიები, როგორიცაა სბერბანკი და ვითიბი ბანკი, ყველაზე ხშირად აძლევენ ტრანზაქციას უფლებას, რადგან მათ უკვე არაერთხელ ჩაატარეს ოპერაციები საკუთრების შეცვლის მიზნით.

ხშირად ეს მეთოდი საშუალებას გაძლევთ წარმატებით დაფაროთ თქვენი დავალიანება.

რას ამბობს კანონი?

რუსეთის ფედერაციაში კანონში ნათქვამია, რომ არსებობს მხოლოდ ორი მიზეზი, რომლის მიხედვითაც ფინანსურ კომპანიას შეუძლია დაამტკიცოს ასეთი ტრანზაქცია. Და ეს:

- სხვა პირზე სესხის ხელახალი გაცემა;

- რეფინანსირება, რომლის წყალობითაც ბანკის კლიენტი რეფინანსდება სხვა ფინანსურ კომპანიასთან.

მთავარი კანონი, რომელიც არეგულირებს ამ საკითხს, არის ფედერალური კანონი „იპოთეკის შესახებ“.

თუ სახლი ხელახლა დარეგისტრირდება განქორწინების პროცესში, მაშინ აქ გათვალისწინებულია საოჯახო კოდექსი და 33-დან 39-ე მუხლები, ასევე 45-ე და 60-ე მუხლები არა მარტო ცოლ-ქმარი, არამედ მცირეწლოვანი შვილებიც.

Მიზეზები

მოდით უფრო დეტალურად განვიხილოთ, რა შეიძლება ემსახურებოდეს ასეთ გადაწყვეტილებას, როგორ გადავიტანოთ იპოთეკა სხვა პირს ან რეფინანსირება.

ფინანსური მდგომარეობის გაუარესება

იმის გათვალისწინებით, რომ იპოთეკური სესხი საკმაოდ ხანგრძლივად გაიცემა, გასაკვირი არ არის, რომ ამ დროს კლიენტის ფინანსური მდგომარეობა შეიძლება გაუარესდეს. თუ ასეთი სიტუაცია შეიქმნა, ფინანსური კომპანიები, როგორც წესი, გვთავაზობენ ამ საკითხის შემდეგ გადაწყვეტას:

- სესხის რეფინანსირება დაბალი საპროცენტო განაკვეთით;

- სესხის ვადის გაზრდა და შესაბამისად გადახდების მოცულობის შემცირება.

ზოგჯერ მსესხებელი თავად სთავაზობს სესხის ხელახლა გაცემას სხვა პირს (მაგალითად, ნათესავს). გამსესხებელს შეუძლია ასეთი დათმობა, მაგრამ მხოლოდ იმ შემთხვევაში, თუ ახალი მსესხებელი გადახდისუნარიანია.

გადარიცხვა სხვა ბანკში

იმის გათვალისწინებით, რომ ამჟამად ბანკებს შორის კონკურენცია საკმაოდ ძლიერია, ფინანსური კომპანიები ცდილობენ მიიღონ რეგულარული მომხმარებლები - განსაკუთრებით ისინი, ვინც მათ მოგებას მოაქვს იპოთეკური სესხის სახით.

შედეგად, სხვა ბანკებმა შეიძლება შემოგთავაზონ სესხის უფრო დაბალი პროცენტი, უფრო ხელსაყრელი პირობები, დოკუმენტების მინიმალური პაკეტი, სესხის უფრო გრძელი ვადა და ა.შ. მნიშვნელოვანია, რომ ამ პროცედურის დასასრულებლად არ დაგჭირდეთ იმ ბანკის თანხმობის მიღება, სადაც თავდაპირველად გასცეს სესხი.

მერე რა არის საჭირო?? აუცილებელი:

- გააფორმეთ ხელშეკრულება ახალ ფინანსურ კომპანიასთან, აიღეთ მათგან ფული და დაფარეთ სესხი ძველი ბანკიდან.

- თქვენ წინასწარ უნდა იფიქროთ ყველა ნიუანსზე, მათ შორის ახალი დაკრედიტების უპირატესობებზე. მაგალითად, ახალმა ბანკმა შეიძლება დაგაკისროს დამატებითი საკომისიო სესხის ხელახალი გაცემისა და დაზღვევის მისაღებად.

თქვენ შეგიძლიათ გამოთვალოთ ახალი იპოთეკური პირობები ონლაინ კალკულატორის გამოყენებით.

ოჯახური მდგომარეობის შეცვლა

თუ ცოლ-ქმარი განქორწინდებიან, ხშირად ჩნდება სიტუაცია, როდესაც ყოფილ ოჯახს აწყდება კითხვა, თუ როგორ უნდა გაიცეს იპოთეკური ხელშეკრულება, რომლის მიხედვითაც ერთი იყო მსესხებელი, მეორე კი თანამსესხებელი ან თავდებ.

ეს კითხვა განსაკუთრებით აქტუალური იქნება, თუ იპოთეკა რჩება ერთ მეუღლესთან, ხოლო ბინა მეორეს გადაეცემა.

ამ შემთხვევაში ბანკს შეუძლია დაამტკიცოს გადაწყვეტილება იპოთეკის ერთი მსესხებლიდან მეორეზე გადაცემის შესახებ. თუმცა, ახალი მსესხებელს მოუწევს დაადასტუროს თავისი ფინანსური გადახდისუნარიანობა.

სხვა მიზეზები

აქ არის სხვა შემთხვევები, როდესაც შეიძლება საჭირო გახდეს რეფინანსირება:

- შესაძლოა, იპოთეკური სესხი თავდაპირველად ნათესავისთვის ან მეგობრისთვის იყო აღებული.

- პირმა გადაწყვიტა რეფინანსირების პროცედურის განხორციელება. რადგან იპოთეკის გარდა არის სხვა სესხებიც და მათი დაფარვა ერთი გადახდით მოსახერხებელი იქნებოდა.

- პირს არ აქვს სესხის დაფარვის ფინანსური შესაძლებლობა და ამ პასუხისმგებლობას მისი ახლობლები იღებენ.

ყველა ეს ვარიანტი ასევე შეიძლება გახდეს იპოთეკის ხელახალი გაცემის მიზეზი.

ხელახალი რეგისტრაციის ნიუანსი

როგორც უკვე აღვნიშნეთ, ისეთი დიდი ბანკები, როგორიცაა სბერბანკი, ვითიბი ბანკი და როსელხოზბანითუმცა არა ნებით, ისინი მაინც თანხმდებიან სესხის ხელახლა გაცემაზე, რადგან მათ აქვთ დიდი გამოცდილება მსგავს ტრანზაქციებში. მოდით შევხედოთ ასეთი ხელახალი რეგისტრაციის ნიუანსებს.

სბერბანკში

სბერბანკმა, რომელსაც აქვს დიდი გამოცდილება ამ სფეროში, შეიმუშავა საკუთარი რეფინანსირების პროგრამა, მაგრამ ამავე დროს ის არ არის ძალიან ლოიალური იმ კლიენტების მიმართ, რომლებსაც სურთ სესხის ხელახლა გაცემა სხვა პირზე.

ამჟამად რეფინანსირების განაკვეთი 9,5%-ია, მაგრამ იმ შემთხვევაშიც კი, თუ ბანკმა უარს იტყვის თქვენს განაცხადზე, არაფერი გიშლით ხელს სხვა ბანკიდან სესხის აღებაში და სბერბანკიდან სესხის დაფარვაში. რეფინანსირების შეთავაზება ჩამოთვლილია გვერდზე www.sberbank.ru.

ვითიბიში

ისევე, როგორც სბერბანკი, ვითიბი ბანკი ასევე არ არის დიდი სურვილი ხელახლა დარეგისტრირება, რადგან ბანკისთვის ეს დაკავშირებულია გარკვეულ რისკებთან. და მაინც, შეგიძლიათ სცადოთ განაცხადოთ ხელახალი რეგისტრაცია, განსაკუთრებით იმ შემთხვევაში, თუ ახალ კლიენტს შეუძლია დაადასტუროს თავისი გადახდისუნარიანობა.

სბერბანკის მსგავსად, ვითიბი ბანკი გთავაზობთ რეფინანსირების პროგრამას შემდეგი პირობებით:

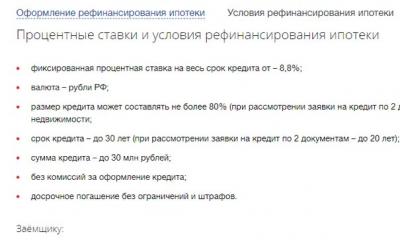

- ამ პროგრამის ფიქსირებული განაკვეთი არის 8.8%.

- სესხი გაიცემა ექსკლუზიურად რუბლებში.

- მნიშვნელოვანია, რომ წინასწარი გადახდა იყოს ნასესხები თანხის 80%-ზე მეტი.

- რეფინანსირების სესხის მაქსიმალური ვადა 30 წელია.

- ამ გზით ბანკიდან ოცდაათ მილიონამდე სესხის აღება შეგიძლიათ.

- ბანკიდან სესხზე განაცხადის საკომისიო არ არის.

რეფინანსირების დეტალები ჩამოთვლილია გვერდზე www.vtb.ru.

სხვა ბანკებში

რა სხვა ბანკები გვთავაზობენ რეფინანსირებას და რა პირობებით?

- გაზპრომბანკი, ასევე ავტობანკი, გთავაზობთ რეფინანსირებას 8,8%-დან 30 წლამდე www.gazprombank.ru.

- ტინკოფიბანკი, თავის მხრივ, გთავაზობთ საპროცენტო განაკვეთს 8,25% 25 წლამდე ვადით და სამასი ათასი რუბლის ოდენობით.

- როსელხოზბანკიმე ასევე მზად ვარ შემოგთავაზოთ ჩემი მომსახურება 100 ათასი რუბლის ოდენობით 30 წლამდე ვადით და საპროცენტო განაკვეთით 9,05%. www.rshb.ru.

ხელახალი რეგისტრაციის პროცესი

მოდით, უფრო დეტალურად განვიხილოთ, რა უნდა გაკეთდეს იმისათვის, რომ სესხი ხელახლა გაიცეს.

რა დაგჭირდებათ?

შესაძლოა, მხოლოდ სესხის ხელახალი გაცემის თქვენი სურვილი არ იყოს საკმარისი. თქვენ უნდა იპოვოთ ადამიანი, რომელიც დათანხმდება ხელახლა რეგისტრაციას. გარდა ამისა, არის ერთი მნიშვნელოვანი ნიუანსი – ასეთი ადამიანი უნდა იყოს მდიდარი და შეძლოს თავისი შემოსავლის დადასტურება.

გარდა ამისა, შეგიძლიათ წინასწარ დაფიქრდეთ ამ ნიუანსზე და სესხის ხელშეკრულების შედგენის ეტაპზეც კი ჩაწეროთ მასში ნიუანსი, რომლის მიხედვითაც, სურვილის შემთხვევაში, შეგიძლიათ ხელახლა გასცეთ იპოთეკა სხვა პირს.

თუ ვსაუბრობთ რეფინანსირებაზე, მაშინ ყველაფერი კიდევ უფრო მარტივია. სხვა ბანკისთვის დაგჭირდებათ შემდეგი საბუთების შეგროვება:

- განაცხადის ფორმა, რომელშიც მითითებული იქნება, თუ რომელი სერვისის პაკეტი აირჩიე;

- რეგისტრაციაში მონაწილე ყველა პირის პასპორტის რეკვიზიტები - თანამსესხებლებისა და თავდების ჩათვლით;

- უძრავი ქონების დოკუმენტები;

- შემოსავლის დადასტურება.

ვინაიდან განაცხადის ფორმის ნიმუში ხელმისაწვდომია თითქმის ნებისმიერ ვებსაიტზე, რომელიც სთავაზობს რეფინანსირებას, ამ პუნქტმა არ უნდა გამოიწვიოს რაიმე განსაკუთრებული პრობლემა. გარდა ამისა, ნიმუში და ფორმა, რომელიც უნდა შეავსოთ, ყოველთვის შეგიძლიათ მოითხოვოთ ბანკის ფილიალში.

როგორც წესი, თუ პოტენციურმა კლიენტმა უზრუნველყო ყველა საჭირო დოკუმენტი, განაცხადის განხილვას კვირაზე მეტი არ სჭირდება.

როგორც ხედავთ, ბანკების საკმაოდ დიდი რაოდენობა გვთავაზობს რეფინანსირების პროგრამას. მაგრამ, როგორც წესი, ეს ეხება მხოლოდ შემდეგ მოქალაქეებს:

- პირები უნდა იყვნენ 21 წლის;

- მოქალაქემ უნდა იმუშაოს უწყვეტად იმავე სამუშაო ადგილზე მინიმუმ ექვსი თვის განმავლობაში.

მაგრამ პენსიონერებისთვის და ადამიანებისთვის, რომლებიც მიაღწევენ საპენსიო ასაკს სესხის დაფარვამდე, ეს პროგრამა არ მუშაობს.

ნაბიჯ ნაბიჯ მოქმედებები

იმისათვის, რომ შეძლოთ სესხის ხელახალი გაცემა, თქვენ უნდა მიაწოდოთ ბანკს გარკვეული დოკუმენტების სია. ამ დოკუმენტების სია უკვე ზემოთ არის მითითებული. მნიშვნელოვანია, რომ ფინანსურმა კომპანიამ, უკვე მითითებული სიის გარდა, მოითხოვოს სხვა დოკუმენტები.

ასე რომ, როგორ გამოიყურება იპოთეკის კონვერტაციის ნაბიჯები?

- პირველ რიგში, თქვენ უნდა წარადგინოთ განცხადება ბანკში, სადაც მითითებული იქნება, თუ რატომ გადაწყვიტეთ სესხის ხელახალი გაცემა ან რეფინანსირება.

- თუ სესხი გაცემულია სხვა ბანკის მეშვეობით, მაშინ გირაოს დაფარვის შემდეგ, თქვენ უნდა აიღოთ ბანკიდან ცნობა დაკავების მოხსნის შესახებ.

ვალის დაფარვის პროცედურის დასრულების შემდეგ რჩება მხოლოდ ახალი სესხის ხელშეკრულების გაფორმება.

როგორც ხედავთ, პროცედურა საკმაოდ მარტივია და არ იწვევს სირთულეებს, მაგრამ მხოლოდ იმ შემთხვევაში თუ გამსესხებელი თანახმაა ხელახალი რეგისტრაციაზე.

იპოთეკის ხელშეკრულება გაფორმებულია დიდი ხნის განმავლობაში. ამ პერიოდში ბევრი რამ შეიძლება მოხდეს მსესხებლის ცხოვრებაში, რაც საჭირო გახდის იპოთეკის მოშორებას. ყველაზე ხშირად იპოთეკის პრაქტიკაში არის იპოთეკით დატვირთული ბინის გაყიდვის შემთხვევები. ეს მექანიზმი წვრილმან დეტალებამდეა მორგებული, ამიტომ არც მყიდველს და არც გამყიდველს არ აქვს კითხვები.

მართალია, ტრანზაქციამ უნდა მიიღოს ბანკის თანხმობა და ის გაიცემა მხოლოდ იმ შემთხვევაში, თუ არსებობს მსესხებლის მხრიდან დასაბუთებული მიზეზი. გარდა იპოთეკით დატვირთული ბინის გაყიდვისა, ასევე არის იპოთეკის ხელახლა დარეგისტრირების შესაძლებლობა სხვა პირზე. ეს პრაქტიკა საკმაოდ იშვიათია. ბანკები ერიდებიან მის გამოყენებას, თუმცა მათ აქვთ მსგავსი შესაძლებლობა თავიანთ არსენალში. ფაქტია, რომ ასეთი გარიგებით კრედიტორი არაფერს იღებს, თუმცა ოპერაციის განსახორციელებლად საჭირო ძალისხმევა და რესურსი დიდი იქნება. ვნახოთ, რა არის იპოთეკის ხელახალი რეგისტრაცია სხვა პირზე, რა შემთხვევაშია დაშვებული ასეთი პროცედურა?

იპოთეკის ხელახალი რეგისტრაცია სხვა პირზე.

ეს ნიშნავს იპოთეკის გადახდის პასუხისმგებლობის გადაცემას ერთი ადამიანიდან მეორეზე. ამ პროცედურაში არაფერია რთული, თუმცა ბანკს არავითარი სარგებელი არ მოაქვს. ასეთი გარიგების დასაწყებად, კლიენტმა უნდა დაასაბუთოს მიზეზები და წარმოადგინოს დამაჯერებელი არგუმენტები. თუ საკითხი გადახდისუნარიანობას უკავშირდება, მაშინ ბანკები გვთავაზობენ რეფინანსირების ან რესტრუქტურიზაციის სერვისებს, რათა ყველაფერი ისე დარჩეს, როგორც არის და არ დახარჯოს ძალისხმევა და ფული. მაგრამ თუ სხვა პირზე ხელშეკრულების ხელახალი გაცემა პრაქტიკულად ერთადერთი გზაა სესხის თანხის დასაბრუნებლად, მაშინ ბანკი მზადაა შეცვალოს მსესხებელი.

რუსულ საკრედიტო პრაქტიკაში მსესხებლის შეცვლის შემთხვევები იშვიათია, მაგრამ ისინი არსებობს. მსხვილმა ინსტიტუტებმა (VTB 24, Sberbank) არაერთხელ ჩაატარეს ასეთი პროცედურები. განურჩევლად მიზეზებისა, რის გამოც მსესხებელი გადასცემს თავის ვალდებულებებს მესამე პირს, ხელახალი რეგისტრაცია ხორციელდება მხოლოდ დადგენილი წესით და ინიციატორი თავის თავზე იღებს ყველა ხარჯს. ტრანზაქციის განხორციელებამდე ბანკი ახორციელებს ახალი მსესხებლის გადახდისუნარიანობის სრულ ანალიზს და მხოლოდ ამის შემდეგ იღებს გადაწყვეტილებას.

რუსულ საკრედიტო პრაქტიკაში მსესხებლის შეცვლის შემთხვევები იშვიათია, მაგრამ ისინი არსებობს. მსხვილმა ინსტიტუტებმა (VTB 24, Sberbank) არაერთხელ ჩაატარეს ასეთი პროცედურები. განურჩევლად მიზეზებისა, რის გამოც მსესხებელი გადასცემს თავის ვალდებულებებს მესამე პირს, ხელახალი რეგისტრაცია ხორციელდება მხოლოდ დადგენილი წესით და ინიციატორი თავის თავზე იღებს ყველა ხარჯს. ტრანზაქციის განხორციელებამდე ბანკი ახორციელებს ახალი მსესხებლის გადახდისუნარიანობის სრულ ანალიზს და მხოლოდ ამის შემდეგ იღებს გადაწყვეტილებას.

სხვა პირზე იპოთეკის ხელახალი რეგისტრაციის მიზეზები.

- შრომისუნარიანობის დაკარგვა. ამ შემთხვევაში, როდესაც კლიენტი ვერ ახერხებს სასესხო ვალდებულებების შესრულებას, მას შეუძლია გადასცეს ისინი სხვა პირს. ყველაზე ხშირად აქ ხორციელდება იპოთეკით დატვირთული ბინის რეალიზაცია. ეს უფრო ადვილია, ვიდრე იპოთეკის ხელახალი რეგისტრაცია. თუ მხარეებს რაიმე მიზეზით არ შეუძლიათ ან არ სურთ ამის განხორციელება, მაშინ ისინი ეთანხმებიან ბანკს თავად სესხის ხელახალი გაცემის პროცედურაზე. თუ პირველ შემთხვევაში, მყიდველმა და გამყიდველმა თავად უნდა გაიქცნენ საბუთებით, ხოლო ბანკი მხოლოდ თანხმობას მოითხოვს, მაშინ მეორე შემთხვევაში, ყველა პრობლემა ბანკმა უნდა მოაგვაროს, რომელსაც მოუწევს შეაფასოს ახალი კლიენტი. გირაოს გადაფასება და ა.შ.

- მოძრავი. ზოგჯერ კლიენტები, იპოთეკის აღების შემდეგ, გადაწყვეტენ სხვა ქვეყანაში საცხოვრებლად წასვლას. ვინაიდან ასეთი დავალიანების არსებობა საბუთებთან დაკავშირებით სირთულეებს იწვევს, იპოთეკის ხელახალი გაცემის საკითხი წყდება. მაგალითად, იპოთეკით დადებული გოგონა დაქორწინდა უცხოელზე და გადაწყვიტა სესხის ხელახლა გაცემა ძმაზე/დაზე/მშობლებზე, მათზე გადასცა ყველა საკუთრების უფლება ქონებაზე. ეს არგუმენტი სერიოზულია ბანკისთვის, რომელსაც არ სჭირდება პრობლემები ვალის დაფარვასთან დაკავშირებით - უფრო ადვილია დათმობაზე წასვლა და სესხის ხელახალი გაცემა.

- განქორწინება. ეს მდგომარეობა საერთოა. ქორწინების შემდეგ მეუღლეები იღებენ იპოთეკას საკუთარ სახლზე და ხდებიან თანამსესხებლები. სტატისტიკის მიხედვით, იპოთეკის ვადა აღემატება თანაცხოვრების საშუალო პერიოდს, ამიტომ ასევე არის საჭირო სესხის ხელახალი გაცემა ერთ-ერთ მეუღლეზე. იდეალურ შემთხვევაში, ეს კეთდება ურთიერთშეთანხმებით, მაგრამ ყველაზე ხშირად სასამართლოს მიერ. სასამართლოს გადაწყვეტილების საფუძველზე ბანკს არ აქვს უფლება უარი თქვას იპოთეკის ხელახალი რეგისტრაციაზე. აქ პროცესი საკმაოდ მარტივია - ერთ-ერთი თანამსესხებელი ამოღებულია ხელშეკრულებიდან, ხოლო მეორე რჩება, თუმცა, ეს იქნება იმ პირობით, რომ დარჩენილი მსესხებელი სრულად შეესაბამებოდეს გადახდისუნარიანობის მოთხოვნებს.

ამრიგად, იპოთეკის განახლების რამდენიმე მიზეზი შეიძლება იყოს. პროცედურას ბანკი განახორციელებს მხოლოდ იმ შემთხვევაში, თუ ახალი მსესხებელი აკმაყოფილებს მოთხოვნებს, ან არსებობს დამატებითი გირაო, ან მონაწილე (თანამსესხებელი) გამოდის ხელშეკრულებიდან. თითოეულ ბანკს აქვს საკუთარი მოთხოვნები და წესები ასეთი ტრანზაქციის დასამუშავებლად, ამიტომ ჯობია ყველა დეტალი „ადგილზე“ დაზუსტდეს.

იპოთეკის განახლების პროცესი.

- მიზეზის მითითებით გარიგებაზე განცხადების წარდგენა და დოკუმენტური მტკიცებულების მიმაგრება.

- ტრანზაქციაზე ბანკისგან წერილობითი თანხმობის მიღება.

- დოკუმენტების პაკეტის წარდგენა (როგორც ამჟამინდელი, ისე მომავალი მსესხებლისგან): პასპორტი, სამუშაო წიგნაკი, შემოსავლის მოწმობები, კითხვარები, განაცხადები ვალდებულებების გადაცემის შესახებ.

- დადებითი პასუხის შემთხვევაში ხელშეკრულება იდება ვალის დარჩენილ ოდენობაზე. უკვე გადახდილ ფულთან დაკავშირებული ყველა საკითხი წყდება ბანკის მონაწილეობის გარეშე.

- რეგისტრაციის პროცედურა გაგრძელდება რამდენიმე დღიდან ერთ თვემდე. სანამ ახალი კლიენტი აიღებს, ყველა ვალდებულება ისევ ძველ მსესხებელზეა. თუ ისინი არ შესრულდება, ბანკს შეუძლია უარი თქვას ტრანზაქციაზე.

აღსანიშნავია, რომ ეს პროცესი ჯერ კიდევ არ არის სრულად გამართული ბანკების მიერ, ამიტომ მას აქვს მთელი რიგი დახვეწილობა. ეს გამოწვეულია იმ სიტუაციით, რის გამოც კლიენტმა გადაწყვიტა იპოთეკის განახლება. აქ მარტო გარისკვა არ ღირს და უმჯობესია დაუკავშირდეთ გამოცდილ იურისტს, რომელიც გეტყვით გარიგების ყველა სირთულეზე.

(2

რეიტინგი, საშუალო: 5,00

5-დან)

სახლის გაყიდვის აუცილებლობა შეიძლება წარმოიშვას ნებისმიერ დროს და ძნელი პროგნოზირებადი მიზეზების გამო. ფინანსური მდგომარეობის გაუარესება, გადასახლება, ოჯახის გაფართოება და უფრო ფართო სახლის შეძენის აუცილებლობა - ეს ყველაფერი მხოლოდ ძირითადი მიზეზებია, რის გამოც შეიძლება გაჩნდეს გაყიდვის საჭიროება. ძალზე მნიშვნელოვანია იცოდეთ როგორ გადარიცხოთ იპოთეკა სხვა პირზე, რათა არ გამოტოვოთ თქვენი მოგება გაყიდვისას და არ შეავსოთ ბევრი დამატებითი დოკუმენტაცია.

ფაქტობრივად, იპოთეკის ხელახალი რეგისტრაცია შესანიშნავი გამოსავალია როგორც მათთვის, ვისაც სურს სწრაფად გაყიდოს საკუთარი სახლი, ასევე მათთვის, ვისაც სურს ოფიციალურად გადაიტანოს საკუთარი სავალო ვალდებულებები სხვაზე. ზოგჯერ ეს საშუალებას გაძლევთ შეინარჩუნოთ უძრავი ქონება, როდესაც თქვენი შემოსავლის დონე მცირდება.

ჩვენს სტატიაში განვიხილავთ, შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა, თუ არ გეგმავთ ბინის გაყიდვას და ასევე განვიხილავთ, რა დაბრკოლებები შეიძლება იყოს ასეთი გარიგების დასრულებას.

შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა?

ბევრს, ვინც დიდი ხანია იხდის იპოთეკას, აინტერესებს შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა, თუ ბინის გაყიდვა არ სურთ. ამის მრავალი მიზეზი შეიძლება იყოს. მაგალითად, იპოთეკაზე განაცხადის დროს თქვენ არ გქონდათ შესაძლებლობა სხვა ნათესავისთვის იპოთეკური სესხის აღება ან თანამსესხებლის მოზიდვა და ახლა გიჭირთ იპოთეკური სესხის დაფარვა.

მთავარია გახსოვდეთ, რომ ბანკისთვის არ არის მომგებიანი თქვენი დაკარგვა. რა თქმა უნდა, მას შეუძლია გაყიდოს თქვენი ბინა, თუ გადახდას შეწყვეტთ. თუმცა, ეს არც ისე მომგებიანია, როგორც ერთი შეხედვით ჩანს. გაცილებით მომგებიანია თქვენგან როგორც ძირითადი, ასევე პროცენტის გადახდების მიღება დიდი ხნის განმავლობაში. სწორედ ამიტომ, უმეტეს შემთხვევაში, ბანკი ამ საკითხში კოოპერატიულია და კვლავ შესაძლებელია იპოთეკის ხელახლა გაცემა სხვა პირზე.

სხვა პირზე იპოთეკის ხელახალი რეგისტრაცია მოითხოვს ყველა საჭირო დოკუმენტის იმავე მოცულობით წარდგენას, როგორც იპოთეკის თავდაპირველი რეგისტრაციის დროს. მნიშვნელოვანია დაიმახსოვროთ ეს და შეამოწმოთ, რომ პირს, ვისთვისაც გსურთ იპოთეკის ხელახლა გაცემა, აქვს თუ არა ასეთი დოკუმენტები.

რა დოკუმენტებია საჭირო იპოთეკის ხელახალი რეგისტრაციისთვის?

სხვა პირზე იპოთეკის ხელახლა გაცემის მიზნით, თქვენ უნდა წარმოადგინოთ შემდეგი დოკუმენტები:

როგორც ზემოთ აღვნიშნეთ, ბანკისთვის არ არის მომგებიანი თქვენი დაკარგვა. ამიტომ, იშვიათია ბანკი დათმობებზე წასვლას და სასესხო ვალდებულებებისგან განთავისუფლების უფლებას. თუმცა, არსებობს სხვა მიზეზები, რის გამოც იპოთეკის სხვა პირზე მიყიდვა შეიძლება მტრულად შეხვდეს ბანკს:

- თუ ბანკს აქვს ყველა ინფორმაცია თქვენს შესახებ და კარგად იცის, რამდენი და როდის შეგიძლიათ გადაიხადოთ, მაშინ ის არ იცნობს ახალ მსესხებელს და სხვა პირისთვის იპოთეკის ხელახალი გაცემის პროცესი მას საეჭვოდ გამოიყურება. .

- ძალიან ხშირად, სხვა პირზე იპოთეკის მიყიდვა არის უკანონო სქემის ნაწილი, რომლის დროსაც ადამიანები სწრაფად ხსნიან ბინას იპოთეკური ტვირთიდან და ყიდიან მას უფრო ძვირად. ბანკებს არ მოსწონთ მონაწილეობა ასეთ თაღლითობაში და, შესაბამისად, ცდილობენ მაქსიმალურად დაიცვან თავი, უკიდურესად იშვიათად თანხმდებიან იპოთეკის ხელახლა გაცემაზე, თუ არსებობს შანსი, რომ გააგრძელოთ გადახდა.

- თუ თქვენ არ გეგმავთ ბინის გაყიდვას, მაგრამ უბრალოდ გსურთ ვალდებულებების სხვა პირზე გადაცემა, ბანკი ამაში სარგებელს ვერ ხედავს. სხვა პირზე იპოთეკის ხელახალი გაცემა შეიძლება დასრულდეს იპოთეკის ვადამდე დაფარვით და შემდეგ ბანკი დაკარგავს სარგებელს. ამიტომ ბანკები ხშირად უარს ამბობენ.

სხვა პირზე იპოთეკის ხელახლა გაცემისათვის უაღრესად მნიშვნელოვანია საბუთების მომზადებისა და კანდიდატის შერჩევისადმი პასუხისმგებლობითი მიდგომა. ბევრი ირჩევს თავის ნათესავს ახალ მსესხებელად, მაგრამ ჩვენ გირჩევთ, რომ თქვენს ახლობლებს ისეთივე ყურადღებითა და ეჭვით მოეპყროთ, როგორც უცნობებს.

როდესაც საქმე დიდ ფულს ეხება, ბევრი ადამიანი მოულოდნელად აღმოაჩენს საკუთარ თავში რაღაცას, რაზეც აქამდე არასდროს გვქონია ეჭვი. თუ იცნობდით თქვენს ნათესავს, როგორც პასუხისმგებელ და ფინანსურად უზრუნველყოფილ ადამიანს, მაშინ იპოთეკის ხელახალი გაცემისას შეიძლება მოულოდნელად წარმოიშვას შეფერხებები ან კიდევ უფრო მძიმე შედეგები. და შენ იქნები დამნაშავე, რადგან დაარწმუნე ისინი იპოთეკის განახლებაში. და თქვენ არ შეგიძლიათ დატოვოთ ნათესავი უბედურებაში. მაგრამ უცნობის უბედურება დარჩება მის სინდისზე და თქვენ ვერ შეძლებთ კისერზე დაჯდომას.

თუ გსურთ სწრაფად ხელახლა გასცეთ იპოთეკა სხვა პირზე, გირჩევთ, ბოლოს და ბოლოს განიხილოთ ნათესავები და ასევე კარგად დაფიქრდეთ ბინის იპოთეკით გაყიდვაზე, თუ ასეთი შესაძლებლობა გაქვთ.

რა კრიტერიუმები ახდენს გავლენას ბანკის მიერ ხელახალი რეგისტრაციის პროცედურის დამტკიცებაზე?

თქვენ არ შეგიძლიათ უბრალოდ გადასცეთ იპოთეკა სხვა პირს საკმარისი მიზეზის გარეშე. თუ გაქვთ იპოთეკის გადახდის შესაძლებლობა, მისი გადაცემა სხვა პირზე შეგიძლიათ მხოლოდ იმ შემთხვევაში, თუ აპირებთ ბინის გაყიდვას და სხვა საცხოვრებელი ადგილის მოძებნას. თუ ბინის გაყიდვას არ გეგმავთ, მიზეზები საკმაოდ დამაჯერებელი უნდა იყოს და ახალ მსესხებელზე ბევრად უფრო მკაცრი პირობები და მოთხოვნები იქნება გამოყენებული.

- თუ გაწუხებთ, როგორ ხელახლა გასცეთ იპოთეკა სხვა პირზე ბინის გაყიდვის გარეშე, ბანკს მხოლოდ ერთი მიზეზი შეიძლება ჰქონდეს: ვეღარ გადაიხდით. თქვენი შემოსავლის დონე შემცირდა და ძლივს გაქვთ საარსებო საშუალება, გახდით ინვალიდი, ოჯახის წევრი მძიმედ დაავადდა - მრავალი მიზეზი არსებობს და თითოეული მათგანი დოკუმენტურად უნდა იყოს დადასტურებული. მხოლოდ ამ შემთხვევაში ბანკი დაუყოვნებლივ დაამტკიცებს თქვენს გადაწყვეტილებას.

- გარდა ამისა, იპოთეკის სხვა პირზე გადაცემა შესაძლებელია განქორწინების დროსაც, როცა ერთ მეუღლეს აქვს შესაძლებლობა გააგრძელოს იპოთეკის გადახდა, მეორეს კი არა. ეს კეთდება სასამართლოში ან ბანკის ოფისში, მაგრამ ყოველთვის უნდა გახსოვდეთ, რომ წინასწარ უნდა აცნობოთ ბანკს თქვენი ოჯახის შემადგენლობის, ასევე თქვენი ფინანსური მდგომარეობის ცვლილების შესახებ.

- თუ გსურთ ხელახლა გასცეთ იპოთეკა სხვა პირზე, რადგან აპირებთ არსებული სახლის გაყიდვას და ახლის ყიდვას, ახალ მსესხებელზე გამოყენებული იქნება იპოთეკური სესხის განაცხადის სტანდარტული პროცედურა: მას მოუწევს გაიაროს. მთელი პროცედურა თავიდანვე, მხოლოდ ის განაცხადებს არა საკუთარ სახლს, არამედ შენს. უმჯობესია, ერთად ეწვიოთ ბანკს და ერთად შეავსოთ ყველა შესაბამისი დოკუმენტი.

რას უყურებენ ბანკები, როდესაც გადაწყვეტენ, დაამტკიცონ თუ არა იპოთეკის ხელახალი გაცემა სხვა პირზე:

- უპირველეს ყოვლისა, ბანკები უყურებენ ფინანსური სიმდიდრის დონეს. მნიშვნელოვანია, რომ აქ არ გადააჭარბოთ, რადგან თქვენ უნდა დაუმტკიცოთ ბანკს, რომ ახალი მსესხებელი შეძლებს რეგულარულად განახორციელოს გადახდები, მაგრამ თქვენ არ უნდა შეაშინოთ ბანკი სწრაფი ადრეული დაფარვის შესაძლებლობით.

ამდენად, უმჯობესია აირჩიოთ ისეთივე ფინანსური მდგომარეობის მქონე ადამიანები, როგორიც თქვენ გაქვთ (იმ დროს, როდესაც იპოთეკა აიღეთ), ასევე წინასწარ შეამოწმოთ შესაბამისი დოკუმენტების ხელმისაწვდომობა. მათ შეუძლიათ გითხრათ აბსოლუტურად ყველაფერი, მაგრამ შესაძლებელია თუ არა ამის დოკუმენტირება დიდი კითხვაა.

- გარდა ამისა, ბანკები ყურადღებას აქცევენ ოფიციალურ დასაქმებასა და ოფიციალურ სამუშაო გამოცდილებას. ამრიგად, მიზანშეწონილია იმუშაოთ სამუშაო ადგილზე ექვს თვეზე მეტი ხნის განმავლობაში, ხოლო ბოლო ხუთი წლის განმავლობაში მთლიანი უწყვეტი სამუშაო გამოცდილება უნდა აღემატებოდეს ერთ წელს სამუშაო ადგილზე.

- სხვა საკითხებთან ერთად, საკრედიტო ისტორიაც თამაშობს როლს. თუ ახალ მსესხებელს აქვს ვადაგადაცილებული სესხები, როგორც ამას BKI ადასტურებს, ნაკლებად სავარაუდოა, რომ მასზე იპოთეკის ხელახალი გაცემის უფლება მოგეცემათ. ბანკთან დაკავშირებამდე ყოველთვის გაეცანით იმ პირის საკრედიტო ისტორიას, ვისთვისაც გსურთ იპოთეკის ხელახლა გაცემა. ეს საშუალებას მოგცემთ დაზოგოთ თქვენი დრო და გაზარდოთ დამტკიცების მიღების ალბათობა.

- გარდა ამისა, ბანკები ყურადღებას აქცევენ ისეთ არა ცხადს, როგორიცაა კრიმინალური ჩანაწერი. როგორც ზემოთ აღვნიშნეთ, ბანკებს უფრო მკაცრი მოთხოვნები აქვთ ახალი მსესხებლების მიმართ და შესაძლოა უხერხულიც კი გკითხოთ კრიმინალური ჩანაწერის შესახებ. თუმცა, თქვენ უნდა გაარკვიოთ. თუ პირს, ვისთვისაც გსურთ იპოთეკის ხელახლა გაცემა, ოდნავი ცოდვაც კი აქვს, ბანკი უარს გეტყვით.

- სხვა ქონების ფლობა იქნება მნიშვნელოვანი უპირატესობა, როგორც ეს იყო პირველადი იპოთეკის შემთხვევაში. რაც უფრო მეტი ნდობა ექნება ბანკს, რომ ახალი მსესხებელი გაუმკლავდება იპოთეკურ სესხს ან შეძლებს დავალიანების დაფარვას სხვა გზით, მით უფრო მაღალია იპოთეკის დამტკიცების ალბათობა.

რა უნდა გვახსოვდეს იპოთეკის განახლებისას?

ტრანზაქციის დასრულებამდე და დოკუმენტების მთელი პაკეტის ხელახალი გაცემამდე, თქვენ დარჩებით ერთადერთი პირი, რომელიც ბანკს აქვს ვალი. ამიტომ, თქვენ უნდა განაგრძოთ ყოველთვიური გადახდების გადახდა გარიგების დასრულებამდე.

როგორც წესი, ტრანზაქცია იდება ვადაგადაცილებული სესხის ნაშთის ოდენობით. ბევრი ადამიანი აფორმებს ორ ხელშეკრულებას: ერთი ბანკთან და მეორე მყიდველთან, რომელიც იხდის „ცოტას ზევით“, რაც იპოთეკის ხელახალი რეგისტრაციას უფრო მომგებიან წამოწყებად აქცევს. თუმცა, გირჩევთ, ხელახალი რეგისტრაცია განახორციელოთ სრულიად ოფიციალურად და კანონიერად.

ასევე, იპოთეკის ხელახალი გაცემისას, მნიშვნელოვანია გახსოვდეთ, რომ ეს არის უკანასკნელი ზომა ბანკთან თქვენი ფინანსური პრობლემების მოსაგვარებლად. არსებობს სხვა გზები თქვენი ფინანსური მდგომარეობის გასაუმჯობესებლად. თუ თქვენ უჭირთ ყოველთვიური გადასახადები, განიხილეთ შემდეგი პარამეტრები:

- რეფინანსირების რეგისტრაცია საშუალებას მოგცემთ გადარიცხოთ იპოთეკა არა სხვა პირს, არამედ სხვა ბანკს და მიიღოთ უფრო ხელსაყრელი საპროცენტო განაკვეთი სესხზე. დანაზოგი მნიშვნელოვანი იქნება, რაც საშუალებას მოგცემთ მოგვიანებით განახორციელოთ ადრეული გადახდა ან გააუმჯობესოთ თქვენი ფინანსური მდგომარეობა დაბალი თვიური გადასახადებით. თუ გაწუხებთ, როგორ გადავიტანოთ იპოთეკა სხვა პირს, ვინაიდან თქვენ ვეღარ უმკლავდებით გადახდებს თქვენს ბანკში, გირჩევთ განიხილოთ სხვა ბანკების შეთავაზებები და განახორციელოთ. ეს იგივეა, რაც რეფინანსირება, მაგრამ ეს არ არის ადამიანი, რომელიც ყიდულობს თქვენს სესხს, არამედ ბანკი.

- გარდა ამისა, არ დაგავიწყდეთ, რომ შეგიძლიათ ისარგებლოთ საგადასახადო გამოქვითვებით! საგადასახადო გამოქვითვა საშუალებას გაძლევთ დააბრუნოთ მნიშვნელოვანი თანხა: 300 ათას რუბლზე მეტი (რა თქმა უნდა არა ერთ დროს) და კარგი დახმარებაა ყოველთვიური გადასახადებისთვის.

- თუ გაინტერესებთ შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა?, რადგან შვილები გყავდათ და წახვედით დეკრეტულ შვებულებაში, დაკარგეთ შემოსავლის შესაბამისი დონე, იფიქრეთ სამშობიარო კაპიტალის გამოყენებაზე.

მნიშვნელოვანია გვახსოვდეს: სამშობიარო კაპიტალი ირიცხება ბანკში ორი თვის განმავლობაში, რომლის განმავლობაშიც მოგიწევთ იმავე ოდენობით გადახდა. ამ შემთხვევაში თქვენ მოგიწევთ საპენსიო ფონდში განაცხადის შეტანა პირადად.

- თუ გაინტერესებთ შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა?, ვინაიდან სერიოზული ფინანსური სირთულეები გაქვთ, ჯერ ეცადეთ ბანკს ესაუბროთ საკრედიტო შვებულების უზრუნველყოფის ან სესხის რესტრუქტურიზაციის შესაძლებლობის შესახებ. მიაწოდეთ ყველა შესაბამისი დოკუმენტი და დახაზეთ ვადები, რომლის ფარგლებშიც თქვენი ფინანსური მდგომარეობა აღდგება. ბანკი დააკმაყოფილებს თქვენს საჭიროებებს და არ მოგიწევთ იპოთეკის სხვა პირზე გადაცემა.

რთულია იპოთეკის სხვა პირზე გადაცემა?

სხვა პირზე იპოთეკის ხელახალი გაცემის მთავარი სირთულე არის ის, რომ ასეთი პრაქტიკა უჩვეულოა ჩვენი ბანკებისთვის. ბევრი ბანკი (განსაკუთრებით მცირე) პირდაპირ მიუთითებს ხელშეკრულებაში ხელახალი რეგისტრაციის შეუძლებლობაზე ან აკისრებს ჯარიმებს ასეთ გადაწყვეტილებაზე. ხელშეკრულების გაფორმებამდე ყურადღებით შეისწავლეთ: ეს დაგეხმარებათ თავიდან აიცილოთ ბევრი პრობლემა მოგვიანებით.

ბანკებს ასევე არ სურთ განშორება მათთან, ვისაც მაინც შეუძლია იპოთეკის გადახდა, მაგრამ ურჩევნია ან სხვა ბინაში გადავიდეს ან უბრალოდ იპოთეკა სხვას გადასცეს. რა თქმა უნდა, დიდი შრომა მოგიწევთ, რათა დაამტკიცოთ თქვენი უფლება, ისარგებლოთ ამ შესაძლებლობით. შეუძლებელია იპოთეკის სწრაფად და მარტივად გადაცემა სხვა პირზე, მოგიწევთ სცადოთ. მაგრამ ეს მაინც შესაძლებელია და ჩვენ შევეცადეთ გითხრათ, როგორ გააკეთოთ ეს სწორად და თქვენი მხრიდან მინიმალური ენერგიის მოხმარებით.

როდესაც ყველა მეთოდი უკვე გამოცდილია და სხვა გამოსავალი არ არის, იპოთეკის ხელახალი გაცემა სხვა პირზე შეიძლება იყოს ნამდვილი მაშველი. ბანკს არა შენ სჭირდები, არამედ მისი ფული და თუ შეგიძლია დაამტკიცო, რომ ახალ მსესხებელს სწორედ ის სჭირდება, ბანკი უარს არ გეტყვის. ამიტომ, ფრთხილად შეარჩიეთ მყიდველები და შეამოწმეთ ყველა დოკუმენტი ბანკთან დაკავშირებამდე. ეს საშუალებას მოგცემთ დაზოგოთ თქვენი დრო.

თუ მოგეწონათ ჩვენი სტატია, გთხოვთ შეაფასოთ და გააზიაროთ იგი სოციალურ ქსელებში. და ჩვენ განვაგრძობთ მოგიყვეთ ყველაფრის შესახებ, რაც დაკავშირებულია იპოთეკურ დაკრედიტებასთან!

კატეგორიები,- ეს ბანკსა და კლიენტს შორის თანამშრომლობის საკმაოდ ხანგრძლივი პროცესია. ამ დროს შეიძლება წარმოიშვას გარემოებები, რის გამოც თანამშრომლობა დამძიმდება და შემდეგ ბანკის კლიენტმა შეიძლება იფიქროს ფინანსური კომპანიის შეცვლაზე, ან თუნდაც სესხის განახლებაზე.

შესაძლებელია თუ არა იპოთეკის სხვა პირზე გადაცემა?

ხელახალი რეგისტრაციის მრავალი მიზეზი არსებობს. მაგრამ პირველი, რაც ბანკის კლიენტმა უნდა გააკეთოს, არის დაუკავშირდეს თავის ფინანსურ კომპანიას, სადაც მან ისესხა ფული.

ადრე გაცემული სესხის ხელახალი გაცემა შეგიძლიათ მხოლოდ იმ შემთხვევაში, თუ თავად ფინანსური კომპანია დათანხმდება. რასაკვირველია, თავად ბანკებს არავითარი სარგებელი არ აქვთ მსგავსი პროცედურისგან, მაგრამ, უმეტეს შემთხვევაში, ისინი ათავსებენ კლიენტს. მსხვილი სახელმწიფო საკუთრებაში არსებული ფინანსური კომპანიები, როგორიცაა სბერბანკი და ვითიბი ბანკი, ყველაზე ხშირად აძლევენ ტრანზაქციას უფლებას, რადგან მათ უკვე არაერთხელ ჩაატარეს ოპერაციები საკუთრების შეცვლის მიზნით.

ხშირად ეს მეთოდი საშუალებას გაძლევთ წარმატებით დაფაროთ თქვენი დავალიანება.

რას ამბობს კანონი?

რუსეთის ფედერაციაში კანონში ნათქვამია, რომ არსებობს მხოლოდ ორი მიზეზი, რომლის მიხედვითაც ფინანსურ კომპანიას შეუძლია დაამტკიცოს ასეთი ტრანზაქცია. Და ეს:

- სხვა პირზე სესხის ხელახალი გაცემა;

- რეფინანსირება, რომლის წყალობითაც ბანკის კლიენტი რეფინანსდება სხვა ფინანსურ კომპანიასთან.

მთავარი კანონი, რომელიც არეგულირებს ამ საკითხს, არის ფედერალური კანონი „იპოთეკის შესახებ“.

თუ სახლი ხელახლა დარეგისტრირდება განქორწინების პროცესში, მაშინ აქ გათვალისწინებულია საოჯახო კოდექსი და 33-დან 39-ე მუხლები, ასევე 45-ე და 60-ე მუხლები არა მარტო ცოლ-ქმარი, არამედ მცირეწლოვანი შვილებიც.

Მიზეზები

მოდით უფრო დეტალურად განვიხილოთ, რა შეიძლება ემსახურებოდეს ასეთ გადაწყვეტილებას, როგორ გადავიტანოთ იპოთეკა სხვა პირს ან რეფინანსირება.

ფინანსური მდგომარეობის გაუარესება

იმის გათვალისწინებით, რომ იპოთეკური სესხი საკმაოდ ხანგრძლივად გაიცემა, გასაკვირი არ არის, რომ ამ დროს კლიენტის ფინანსური მდგომარეობა შეიძლება გაუარესდეს. თუ ასეთი სიტუაცია შეიქმნა, ფინანსური კომპანიები, როგორც წესი, გვთავაზობენ ამ საკითხის შემდეგ გადაწყვეტას:

- სესხის რეფინანსირება დაბალი საპროცენტო განაკვეთით;

- სესხის ვადის გაზრდა და შესაბამისად გადახდების მოცულობის შემცირება.

ზოგჯერ მსესხებელი თავად სთავაზობს სესხის ხელახლა გაცემას სხვა პირს (მაგალითად, ნათესავს). გამსესხებელს შეუძლია ასეთი დათმობა, მაგრამ მხოლოდ იმ შემთხვევაში, თუ ახალი მსესხებელი გადახდისუნარიანია.

გადარიცხვა სხვა ბანკში

იმის გათვალისწინებით, რომ ამჟამად ბანკებს შორის კონკურენცია საკმაოდ ძლიერია, ფინანსური კომპანიები ცდილობენ მიიღონ რეგულარული მომხმარებლები - განსაკუთრებით ისინი, ვინც მათ მოგებას მოაქვს იპოთეკური სესხის სახით.

შედეგად, სხვა ბანკებმა შეიძლება შემოგთავაზონ სესხის უფრო დაბალი პროცენტი, უფრო ხელსაყრელი პირობები, დოკუმენტების მინიმალური პაკეტი, სესხის უფრო გრძელი ვადა და ა.შ. მნიშვნელოვანია, რომ ამ პროცედურის დასასრულებლად არ დაგჭირდეთ იმ ბანკის თანხმობის მიღება, სადაც თავდაპირველად გასცეს სესხი.

მერე რა არის საჭირო?? აუცილებელი:

- გააფორმეთ ხელშეკრულება ახალ ფინანსურ კომპანიასთან, აიღეთ მათგან ფული და დაფარეთ სესხი ძველი ბანკიდან.

- თქვენ წინასწარ უნდა იფიქროთ ყველა ნიუანსზე, მათ შორის ახალი დაკრედიტების უპირატესობებზე. მაგალითად, ახალმა ბანკმა შეიძლება დაგაკისროს დამატებითი საკომისიო სესხის ხელახალი გაცემისა და დაზღვევის მისაღებად.

თქვენ შეგიძლიათ გამოთვალოთ ახალი იპოთეკური პირობები ონლაინ კალკულატორის გამოყენებით.

ოჯახური მდგომარეობის შეცვლა

თუ ცოლ-ქმარი განქორწინდებიან, ხშირად ჩნდება სიტუაცია, როდესაც ყოფილ ოჯახს აწყდება კითხვა, თუ როგორ უნდა გაიცეს იპოთეკური ხელშეკრულება, რომლის მიხედვითაც ერთი იყო მსესხებელი, მეორე კი თანამსესხებელი ან თავდებ.

ეს კითხვა განსაკუთრებით აქტუალური იქნება, თუ იპოთეკა რჩება ერთ მეუღლესთან, ხოლო ბინა მეორეს გადაეცემა.

ამ შემთხვევაში ბანკს შეუძლია დაამტკიცოს გადაწყვეტილება იპოთეკის ერთი მსესხებლიდან მეორეზე გადაცემის შესახებ. თუმცა, ახალი მსესხებელს მოუწევს დაადასტუროს თავისი ფინანსური გადახდისუნარიანობა.

სხვა მიზეზები

აქ არის სხვა შემთხვევები, როდესაც შეიძლება საჭირო გახდეს რეფინანსირება:

- შესაძლოა, იპოთეკური სესხი თავდაპირველად ნათესავისთვის ან მეგობრისთვის იყო აღებული.

- პირმა გადაწყვიტა რეფინანსირების პროცედურის განხორციელება. რადგან იპოთეკის გარდა არის სხვა სესხებიც და მათი დაფარვა ერთი გადახდით მოსახერხებელი იქნებოდა.

- პირს არ აქვს სესხის დაფარვის ფინანსური შესაძლებლობა და ამ პასუხისმგებლობას მისი ახლობლები იღებენ.

ყველა ეს ვარიანტი ასევე შეიძლება გახდეს იპოთეკის ხელახალი გაცემის მიზეზი.

ხელახალი რეგისტრაციის ნიუანსი

როგორც უკვე აღვნიშნეთ, ისეთი დიდი ბანკები, როგორიცაა სბერბანკი, ვითიბი ბანკი და როსელხოზბანითუმცა არა ნებით, ისინი მაინც თანხმდებიან სესხის ხელახლა გაცემაზე, რადგან მათ აქვთ დიდი გამოცდილება მსგავს ტრანზაქციებში. მოდით შევხედოთ ასეთი ხელახალი რეგისტრაციის ნიუანსებს.

სბერბანკში

სბერბანკმა, რომელსაც აქვს დიდი გამოცდილება ამ სფეროში, შეიმუშავა საკუთარი რეფინანსირების პროგრამა, მაგრამ ამავე დროს ის არ არის ძალიან ლოიალური იმ კლიენტების მიმართ, რომლებსაც სურთ სესხის ხელახლა გაცემა სხვა პირზე.

ამჟამად რეფინანსირების განაკვეთი 9,5%-ია, მაგრამ იმ შემთხვევაშიც კი, თუ ბანკმა უარს იტყვის თქვენს განაცხადზე, არაფერი გიშლით ხელს სხვა ბანკიდან სესხის აღებაში და სბერბანკიდან სესხის დაფარვაში. რეფინანსირების შეთავაზება ჩამოთვლილია გვერდზე www.sberbank.ru.

ვითიბიში

ისევე, როგორც სბერბანკი, ვითიბი ბანკი ასევე არ არის დიდი სურვილი ხელახლა დარეგისტრირება, რადგან ბანკისთვის ეს დაკავშირებულია გარკვეულ რისკებთან. და მაინც, შეგიძლიათ სცადოთ განაცხადოთ ხელახალი რეგისტრაცია, განსაკუთრებით იმ შემთხვევაში, თუ ახალ კლიენტს შეუძლია დაადასტუროს თავისი გადახდისუნარიანობა.

სბერბანკის მსგავსად, ვითიბი ბანკი გთავაზობთ რეფინანსირების პროგრამას შემდეგი პირობებით:

- ამ პროგრამის ფიქსირებული განაკვეთი არის 8.8%.

- სესხი გაიცემა ექსკლუზიურად რუბლებში.

- მნიშვნელოვანია, რომ წინასწარი გადახდა იყოს ნასესხები თანხის 80%-ზე მეტი.

- რეფინანსირების სესხის მაქსიმალური ვადა 30 წელია.

- ამ გზით ბანკიდან ოცდაათ მილიონამდე სესხის აღება შეგიძლიათ.

- ბანკიდან სესხზე განაცხადის საკომისიო არ არის.

რეფინანსირების დეტალები ჩამოთვლილია გვერდზე www.vtb.ru.

სხვა ბანკებში

რა სხვა ბანკები გვთავაზობენ რეფინანსირებას და რა პირობებით?

- გაზპრომბანკი, ასევე ავტობანკი, გთავაზობთ რეფინანსირებას 8,8%-დან 30 წლამდე www.gazprombank.ru.

- ტინკოფიბანკი, თავის მხრივ, გთავაზობთ საპროცენტო განაკვეთს 8,25% 25 წლამდე ვადით და სამასი ათასი რუბლის ოდენობით.

- როსელხოზბანკიმე ასევე მზად ვარ შემოგთავაზოთ ჩემი მომსახურება 100 ათასი რუბლის ოდენობით 30 წლამდე ვადით და საპროცენტო განაკვეთით 9,05%. www.rshb.ru.

ხელახალი რეგისტრაციის პროცესი

მოდით, უფრო დეტალურად განვიხილოთ, რა უნდა გაკეთდეს იმისათვის, რომ სესხი ხელახლა გაიცეს.

რა დაგჭირდებათ?

შესაძლოა, მხოლოდ სესხის ხელახალი გაცემის თქვენი სურვილი არ იყოს საკმარისი. თქვენ უნდა იპოვოთ ადამიანი, რომელიც დათანხმდება ხელახლა რეგისტრაციას. გარდა ამისა, არის ერთი მნიშვნელოვანი ნიუანსი – ასეთი ადამიანი უნდა იყოს მდიდარი და შეძლოს თავისი შემოსავლის დადასტურება.

გარდა ამისა, შეგიძლიათ წინასწარ დაფიქრდეთ ამ ნიუანსზე და სესხის ხელშეკრულების შედგენის ეტაპზეც კი ჩაწეროთ მასში ნიუანსი, რომლის მიხედვითაც, სურვილის შემთხვევაში, შეგიძლიათ ხელახლა გასცეთ იპოთეკა სხვა პირს.

თუ ვსაუბრობთ რეფინანსირებაზე, მაშინ ყველაფერი კიდევ უფრო მარტივია. სხვა ბანკისთვის დაგჭირდებათ შემდეგი საბუთების შეგროვება:

- განაცხადის ფორმა, რომელშიც მითითებული იქნება, თუ რომელი სერვისის პაკეტი აირჩიე;

- რეგისტრაციაში მონაწილე ყველა პირის პასპორტის რეკვიზიტები - თანამსესხებლებისა და თავდების ჩათვლით;

- უძრავი ქონების დოკუმენტები;

- შემოსავლის დადასტურება.

ვინაიდან განაცხადის ფორმის ნიმუში ხელმისაწვდომია თითქმის ნებისმიერ ვებსაიტზე, რომელიც სთავაზობს რეფინანსირებას, ამ პუნქტმა არ უნდა გამოიწვიოს რაიმე განსაკუთრებული პრობლემა. გარდა ამისა, ნიმუში და ფორმა, რომელიც უნდა შეავსოთ, ყოველთვის შეგიძლიათ მოითხოვოთ ბანკის ფილიალში.

როგორც წესი, თუ პოტენციურმა კლიენტმა უზრუნველყო ყველა საჭირო დოკუმენტი, განაცხადის განხილვას კვირაზე მეტი არ სჭირდება.

როგორც ხედავთ, ბანკების საკმაოდ დიდი რაოდენობა გვთავაზობს რეფინანსირების პროგრამას. მაგრამ, როგორც წესი, ეს ეხება მხოლოდ შემდეგ მოქალაქეებს:

- პირები უნდა იყვნენ 21 წლის;

- მოქალაქემ უნდა იმუშაოს უწყვეტად იმავე სამუშაო ადგილზე მინიმუმ ექვსი თვის განმავლობაში.

მაგრამ პენსიონერებისთვის და ადამიანებისთვის, რომლებიც მიაღწევენ საპენსიო ასაკს სესხის დაფარვამდე, ეს პროგრამა არ მუშაობს.

ნაბიჯ ნაბიჯ მოქმედებები

იმისათვის, რომ შეძლოთ სესხის ხელახალი გაცემა, თქვენ უნდა მიაწოდოთ ბანკს გარკვეული დოკუმენტების სია. ამ დოკუმენტების სია უკვე ზემოთ არის მითითებული. მნიშვნელოვანია, რომ ფინანსურმა კომპანიამ, უკვე მითითებული სიის გარდა, მოითხოვოს სხვა დოკუმენტები.

ასე რომ, როგორ გამოიყურება იპოთეკის კონვერტაციის ნაბიჯები?

- პირველ რიგში, თქვენ უნდა წარადგინოთ განცხადება ბანკში, სადაც მითითებული იქნება, თუ რატომ გადაწყვიტეთ სესხის ხელახალი გაცემა ან რეფინანსირება.

- თუ სესხი გაცემულია სხვა ბანკის მეშვეობით, მაშინ გირაოს დაფარვის შემდეგ, თქვენ უნდა აიღოთ ბანკიდან ცნობა დაკავების მოხსნის შესახებ.

ვალის დაფარვის პროცედურის დასრულების შემდეგ რჩება მხოლოდ ახალი სესხის ხელშეკრულების გაფორმება.

როგორც ხედავთ, პროცედურა საკმაოდ მარტივია და არ იწვევს სირთულეებს, მაგრამ მხოლოდ იმ შემთხვევაში თუ გამსესხებელი თანახმაა ხელახალი რეგისტრაციაზე.

ბინის შესყიდვის მიზნით დადებული სესხის ხელშეკრულების მოქმედების პერიოდში შესაძლოა მნიშვნელოვნად შეიცვალოს მსესხებლის ცხოვრებისეული მდგომარეობა. განქორწინება, ქორწინება, შვილების დაბადება, სამუშაოს დაკარგვა, ჯანმრთელობის გაუარესება ყველაზე გავრცელებული მიზეზია, რაც ადამიანს აიძულებს იფიქროს იმაზე, შეიძლება თუ არა იპოთეკის ხელახლა გაცემა სხვა პირზე. განვიხილოთ ეს საკითხი უფრო დეტალურად.

გამსესხებელსა და მსესხებელს შორის ურთიერთობა რეგულირდება ორი ძირითადი საკანონმდებლო აქტით: რუსეთის ფედერაციის სამოქალაქო კოდექსი FZ-102 „იპოთეკის შესახებ“. მათივე თქმით, ბანკის თანხმობის შემთხვევაში მსესხებლის შეცვლა დასაშვებია.

ხელახალი რეგისტრაციის პროცედურა კრედიტორს სარგებელს არ მოუტანს, მაგრამ მას შეუძლია კლიენტის შუა გზაზე დაბინავება, თუ რაიმე დაბრკოლება არ წარმოიქმნება და ეს ერთადერთი გზაა ხელშეკრულების გადაუხდელობისგან დასაცავად.

სიტუაციები შეიძლება განსხვავებული იყოს. იპოთეკის ხელახალი რეგისტრაცია ყველაზე ხშირად ხდება, თუ:

- განქორწინება.

განქორწინების შემთხვევაში, ერთ-ერთი მეუღლე მხარს უჭერს იპოთეკის შენარჩუნებას ვალის მომსახურების გაგრძელების განზრახვით. ეს სიტუაცია საკმაოდ ხშირია და ბანკები, როგორც პრაქტიკა გვიჩვენებს, იღებენ პოზიტიურ გადაწყვეტილებას ასეთ მოთხოვნებთან დაკავშირებით.

- შრომისუნარიანობის დაკარგვა.

ასევე შეიძლება საჭირო გახდეს იპოთეკური სესხის დაფარვის გაგრძელება, თუ, მაგალითად, მთავარი მსესხებელი ინვალიდი გახდება. პაციენტის ახლობლებს შეუძლიათ დაუკავშირდნენ ბანკს სესხის სხვა პირზე გადაცემის მიზნით.

- მოძრავი.

თუ კლიენტმა შეიცვალა საცხოვრებელი ადგილი, მაგრამ არ სურს საკუთარი სახლის გაყიდვა ან ბანკისთვის მიცემა და ამავდროულად ვერ ახერხებს სათანადოდ დაფაროს დავალიანება, მაშინ მას შეუძლია მიმართოს ხელშეკრულებით პასუხისმგებელი პირის შეცვლას. .

- სამსახურიდან გათავისუფლება და გადახდისუნარიანობის დაკარგვა.

თუ კლიენტის ფინანსური მდგომარეობა მკვეთრად გაუარესდა და სიტუაციის მოგვარების პერსპექტივა არ არსებობს, ქონების და საკრედიტო ისტორიის შესანარჩუნებლად, სესხი შეიძლება გადაეწეროს, მაგალითად, მის მეუღლეს.

Მნიშვნელოვანი! სხვა პირისთვის იპოთეკის ხელახალი გაცემისთვის, ბანკმა უნდა მიუთითოს დამაჯერებელი მიზეზი, რომელიც საფუძვლად დაედო განაცხადს.

პირი, რომელსაც გადაეცემა იპოთეკა, უნდა აკმაყოფილებდეს კრედიტორის ყველა მოთხოვნას შემოსავალთან, დასაქმებასთან, ფინანსურ რეპუტაციასთან და საჭირო დოკუმენტაციის სისრულესთან დაკავშირებით. მხოლოდ იმ შემთხვევაში, თუ ის გაივლის ყველა შემოწმებას, ბანკი დათანხმდება ასეთი სესხის შეცვლას.

მოთხოვნები ახალი მსესხებლისთვის

თითოეულ ბანკს უფლება აქვს საბინაო სესხის აღების მსურველ კლიენტებს წარუდგინოს შეზღუდვებისა და შეზღუდვების საკუთარი სია. ასეთი მოთხოვნების ჩამონათვალი შეგიძლიათ გაიგოთ პირდაპირ კრედიტორ ბანკში.

ზოგადად, ახალი მსესხებელი უნდა აკმაყოფილებდეს შემდეგ პარამეტრებს:

- ასაკობრივი ზღვარი – 21-დან 65 წლამდე (ზოგიერთ ბანკში მაქსიმალური ასაკი შეიძლება იყოს უფრო მაღალი);

- მუდმივი სამუშაო ადგილის არსებობა;

- რუსეთის მოქალაქეობა;

- დროებითი ან მუდმივი რეგისტრაცია ქალაქში, სადაც ბანკი მუშაობს;

- სრული ქმედუნარიანობა;

- საკმარისი გადახდისუნარიანობა (ოჯახის შემოსავლის არაუმეტეს 40% უნდა გამოიყოს ყველა არსებული სესხის გადახდაზე).

თუ კლიენტი არ აკმაყოფილებს ერთ მოთხოვნას მაინც, ბანკს უფლება აქვს უარი თქვას.

როგორ განაახლოთ თქვენი იპოთეკა ეტაპობრივად

იპოთეკის ხელახალი რეგისტრაციის პროცედურის საწყისი ეტაპია ბანკთან დაკავშირება ასეთი გადაწყვეტილების მიღების მიზეზების მითითებით. ბანკმა არსებული სიტუაციის დეტალების გაცნობის შემდეგ შესაძლოა შესთავაზოს პრობლემის მოგვარების ერთი ან რამდენიმე ვარიანტი.

იპოთეკის ხელახალი რეგისტრაციას ნაბიჯების სტანდარტული სქემის სახით წარმოგიდგენთ მოთხოვნებთან და საბუთების პაკეტთან დაკავშირებით რჩევის მიღების შემდეგ. Მათ შორის:

- ახალი მსესხებლის მიერ დოკუმენტების შეგროვება და მომზადება.

- განაცხადისა და ყველა ორგანიზაციული ღონისძიების განხილვის პერიოდში „ძველ მსესხებელს“ მოუწევს განაგრძოს ყოველთვიური გადახდები, რათა თავიდან აიცილოს დაგვიანება.

- გირაოს შეფასება ახალი კლიენტის ხარჯზე (ეს ნაბიჯი შეიძლება არ იყოს საჭირო, ეს ყველაფერი ბანკზეა დამოკიდებული).

- განაცხადის წარდგენა კლიენტის საკრედიტო კომიტეტით ჩანაცვლებაზე.

- თავად გარიგების რეგისტრაცია.

დანიშნულ დღეს წინა გადამხდელს მოუწევს დაწეროს განცხადება დავალიანების ვადამდე დაფარვის შესახებ იმ თანხების გამოყენებით, რომლებსაც ახალი კლიენტი მიიღებს. პირველი მიიღებს სერთიფიკატს, რომელიც დაადასტურებს სესხის დახურვისა და ბანკის წინაშე დავალიანების არარსებობას. მეორე არის სესხის ხელშეკრულება გადახდის გრაფიკით და იპოთეკური ხელშეკრულებით.

ახალი ტვირთის (საბინაო იპოთეკის) ფაქტი აუცილებლად უნდა დარეგისტრირდეს სარეგისტრაციო პალატაში ან MFC-ში.

ყურადღება! როგორც წესი, სხვა პირზე იპოთეკის ხელახალი გაცემის პროცესი ხანგრძლივობით შედარებულია სტანდარტული საცხოვრებლის სესხის აღებასთან და შეიძლება გაგრძელდეს 2-დან 8 კვირამდე. ეს მნიშვნელოვანია გაითვალისწინოთ თქვენი ქმედებებისა და ფინანსური ხარჯების დაგეგმვისას.

დოკუმენტების სია, რომლებიც საჭირო იქნება ხელახალი რეგისტრაციისთვის

დოკუმენტაციის სია, რომელიც ახალ გადამხდელს უნდა წარუდგინოს ბანკს, მოიცავს:

- რუსული პასპორტი;

- დასაქმებისა და სამუშაო გამოცდილების დამადასტურებელი დოკუმენტები;

- სტაბილური შემოსავლის მიღების დამადასტურებელი დოკუმენტები;

- აპლიკაციის ფორმა.

დამატებით, გამსესხებელს შეუძლია მოითხოვოს: INN, SNILS, დოკუმენტები პოტენციური მსესხებლის ოჯახური მდგომარეობის შესახებ, სამხედრო პირადობის მოწმობა, უცხოური პასპორტი, ინფორმაცია საკუთრებაში არსებული მოძრავი და უძრავი ქონების შესახებ.

წინა მსესხებლისგან მხოლოდ რუსეთის მოქალაქის პასპორტი და ხელმოწერილი განცხადებაა საჭირო.

როგორ ხელახლა დაარეგისტრიროთ იპოთეკა სხვა პირისთვის სბერბანკში

რუსეთის სბერბანკს აქვს თავისი კლიენტების ერთგული კრედიტორის რეპუტაცია. ბევრ სიტუაციაში ბანკი კლიენტს შუა გზაზე ხვდება, რათა გადაჭრას პრობლემური დავალიანების საკითხი და თავიდან აიცილოს ვალების ზრდა.

თუ არსებული იპოთეკური სესხის მქონე მსესხებელი მოულოდნელად აღმოჩნდება ისეთ სიტუაციაში, როდესაც ვეღარ შეძლებს სესხის მომსახურებას, მაშინ სბერბანკი ჩვეულებრივ გთავაზობთ სიტუაციის განვითარების ორ გზას:

- სესხის რესტრუქტურიზაცია (ჩვეულებრივ, საკრედიტო დატვირთვის შესამცირებლად კლიენტს სთავაზობენ ვალის დაფარვის ვადის გაზრდას, რის შედეგადაც შესაძლებელია ყოველთვიური გადახდის მნიშვნელოვანი შემცირება).

- ხელშეკრულების ხელახალი რეგისტრაცია სხვა, გადახდისუნარიან მსესხებელზე (პროცედურა ხორციელდება დაახლოებით ზემოთ აღწერილი სქემის მიხედვით).

კონკრეტული მეთოდის არჩევანი დამოკიდებული იქნება ინდივიდუალური მსესხებლის ამჟამინდელ მდგომარეობაზე. ცხადია, რომ პირი, რომლის ცხოვრებაშიც მოხდა სამსახურიდან გათავისუფლება, ავადმყოფობა ან სხვა მძიმე მოვლენა, დიდი ალბათობით დათანხმდება იპოთეკის ხელახლა გაცემას სხვა პირზე.

მსესხებელი, ხვდება, რომ სირთულეები დროებითია, წავა სხვა ბანკში ან ვალის რესტრუქტურიზაციაზე.

ალტერნატიული ვარიანტია აგრეთვე თავად უზრუნველყოფის შეცვლა (მაგალითად, სხვა ბინით). მაგრამ პრაქტიკაში, ეს ვარიანტი საკმაოდ იშვიათია.

პრაქტიკაში, იპოთეკის გადაცემა ერთი მსესხებლიდან მეორეზე არ იწვევს რაიმე სირთულეს. კითხვაზე პასუხის გაცემისას: შესაძლებელია თუ არა იპოთეკის ხელახლა გაცემა სხვა პირზე? მნიშვნელოვანია გვესმოდეს, რომ ასეთი პროცედურის ძირითადი პირობებია სესხის გამცემი ბანკისგან და ახალი მსესხებლისგან ოფიციალური თანხმობის მიღება, რომელიც აკმაყოფილებს ყველა მოთხოვნასა და შეზღუდვას. თუ გაქვთ საკმარისი შემოსავალი, დადებითი საკრედიტო ისტორია, სტაბილური მუშაობა და დოკუმენტების სრული პაკეტის მიწოდების შესაძლებლობა, ტრანზაქციის დამტკიცების ალბათობა საკმაოდ მაღალია.

თქვენ შეიტყობთ მეტი ამის შესახებ და როგორ გააკეთოთ ეს ქვემოთ.

ჩვენს ადვოკატს შეუძლია დახმარება გაუწიოს ბანკთან მუშაობას დოკუმენტების ხელახალი რეგისტრაციისთვის. უბრალოდ დარეგისტრირდით უფასო კონსულტაციაზე ონლაინ კონსულტანტის საშუალებით ვებსაიტზე.

ჩვენ მოუთმენლად ველით თქვენს კითხვებს და მადლობელი ვიქნებით თქვენი სტატიის შეფასებისთვის.