В законодательство, регламентирующее коллекторскую деятельность, были внесены существенные поправки. Расскажем в статье, что послужило причиной таких корректировок и что нового появилось в законе о коллекторах.

✔

✔

✔

✔

✔

✔

○ Причина создания.

В последние годы участились случаи угроз со стороны коллекторов. Граждане регулярно жаловались на произвол, повреждение имущества, оскорбления и другие противоправные действия со стороны сотрудников коллекторских агентств.

Именно желание пресечь подобный произвол и стало основной причиной разработки корректировок в действующее законодательство. Изменения коснулись практически всех аспектов коллекторской деятельности, а также нотариального и судебного взыскания долгов.

○ Какие будут изменения?

Можно выделить следующие основные изменения:

- Коллекторы могут начать звонить должнику только после того, как банк оповестит об этом намерении заемщика. Уведомление должно быть направлено заказным письмом с подтверждением о вручении адресату.

- Звонки, письма и встречи могут происходить только в определенные часы. В рабочие дни запрещено беспокоить заемщика с 22 до 8 часов, а в выходные – с 20 до 9 часов.

- Коллекторам запрещается звонить чаще одного раза в сутки и двух раз в неделю. Личные встречи также ограничены – не больше одного раза в неделю.

- При общении с должником коллектор обязан полностью представиться.

- Рассказывать кому-либо о наличии задолженности запрещено. Коллектор не вправе позвонить на работу, родственникам, соседям или другим лицам.

Коллекторы не имеют права на применение методов психологического воздействия на заемщика. Шантаж, угрозы, применение силы и иные противоправные действия могут стать причиной возбуждения уголовного дела.

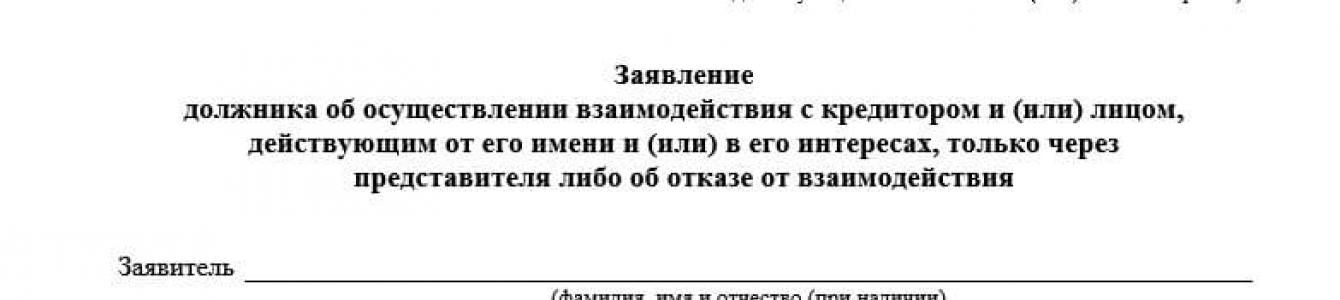

Теперь заемщик вправе отказаться от общения с коллекторами. Для этого ему потребуется обратиться в банк с письменным заявлением.

Пункт 1 ст. 8 ФЗ № 230 от 03.07.2016:

Должник вправе направить кредитору и (или) лицу, действующему от его имени и (или) в его интересах, заявление, касающееся взаимодействия с должником с указанием на:

- Осуществление взаимодействия только через указанного должником представителя.

- Отказ от взаимодействия.

Перед началом общения коллектор обязан представиться и сообщить название агентства, представителем которого он является. В случае нарушений каких-либо требований законодательства коллекторам может грозить штраф в размере до двух миллионов рублей.

✔ Лица, которых нельзя привлекать к коллекторской деятельности.

Не могут вести коллекторскую деятельность люди, имеющие судимость. При этом учитываются преступления, совершенные против личности, общественного порядка, государственной власти или в сфере экономики.

Пункт 4 ст.5 ФЗ № 230 от 03.07.2016:

Привлечение к взаимодействию с должником лиц, имеющих неснятую или непогашенную судимость за преступления против личности, преступления в сфере экономики или преступления против государственной власти и общественной безопасности, не допускается.

✔ Недопустимые действия.

Согласно внесенным поправкам, коллекторам запрещено:

- Причинять физический или психологический вред должнику или его родственникам, а также угрожать им.

- Изымать или вредить имуществу, а также угрожать насильственным взысканием имущества в счет уплаты долга.

- Оказывать психологическое давление на должника и использовать противоправные способы взыскания задолженности.

- Вводить должника в заблуждение по поводу сведений о задолженности и негативных последствиях для родственников должника.

- Скрывать номер телефона, с которого осуществляются звонки и смс.

Также не допускается передача личных данных заемщика третьим лицам.

✔ Запрет на передачу персональной информации третьим лицам.

В законодательстве содержится прямой запрет на размещение информации о должнике и сумме долга в интернете и других местах публичного обозрения. Не допускается разглашение данных работодателю, соседям, родственникам и коллегам должника.

Если коллекторы не соблюдают эти требования, необходимо написать уведомление об отказе от общения, отозвать согласие на обработку персональных данных и обратиться с жалобой в прокуратуру.

○ Период для осуществления звонков.

Законодательно ограничено время для общения коллекторов с должником. Во-первых, разрешается не более одного звонка в сутки и двух звонков в неделю.

Во-вторых, в будние дни допускаются звонки до 22:00 вечера и с 8:00 утра. В выходные и праздники период сокращается до 20:00 вечера и с 9:00 утра.

Постоянные нарушения УГ РФ, моральной этики, прав и свобод должников банков и МФО со стороны коллекторских агентств стали причиной нормативного урегулирования деятельности коллекторов. С 1 января 2017 года в России действует новый закон о коллекторах № 230 ФЗ . О его особенностях, преимуществах и недостатках вам и предстоит узнать далее.

История закона

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Первые российские коллекторы появилось в 2001 году, ссылаясь на американский пример взыскивания долгов. Это были специальные отделы, работающие при банках и занимающиеся только заемщиками с просрочками. В 2004 году было создано первое самостоятельное коллекторское агентство, получившее права выкупать у банковских организаций долги недобросовестных клиентов и распоряжаться ими в своих интересах. Допустимо также стало самим организациям обращаться к коллекторам для продажи «зависшего» долга за определенное вознаграждение (10%-50% от общей суммы долгового обязательства).

Интересным фактом является то, что институт коллекторов США, перебравшийся в Россию, имел на территории родного государства четкое правовое регулирование, которое в России почему-то отсутствовало до 2014 года. В данной сфере царил, можно сказать, абсолютный беспредел. Методы работы коллекторов ужасали, использовалось, как психологическое, так и физическое насилие над задолжавшими кредиторам гражданами.

Итак, 2014 год ознаменовался принятием закона о потребительском кредитовании № 353-ФЗ, и только один из его разделов был посвящен взыскателям (ст. 12 – уступка прав по договору). По закону третьи лица должны были соблюдать конфиденциальность и безопасность о персональных данных заемщика, также коллекторы обязаны хранить банковскую тайну, а случае ее разглашения нести административную ответственность. Закон также запрещал взыскателям беспокоить должников в период с 22 до 8 утра (рабочие дни), с 20 до 9 утра (выходные) посредством звонком или других способов связи. Нарушение этих правил наказывалось штрафом в размере от 5 000 до 10 000 рублей.

Однако все эти нормы работали только на бумаге. От действий коллекторов страдали не только нерадивые заемщики, но и невинные граждане, дети. Примеров, беззаконного поведения коллекторских фирм, к сожалению, собралось огромное количество и наконец-то правительство решило изменить ход событий, подписав новый документ под №230 – федеральный закон о коллекторах.

Основные тезисы нового закона

Настоящий закон о коллекторах начал действовать с 1 января 2017 года. Если говорить точнее официальный текст документа появился еще в середине 2016 года, но тогда действовала только первая его часть. Были проведены масштабные законодательные нововведения. Итак, новый закон о коллекторах теперь состоит из 4 глав и 22 статей. Среди основных разделов нормативного документа, которые в корень меняют ранее использованные методики агентств, можно выделить следующие:

| Статья | Краткое описание |

| Ст. 4-5 | Детально описаны способы взаимодействия на недобросовестных заемщиков (встречи, телефонные переговоры, почтовые отправления, смс), а также ограничения в использовании отдельных способов сотрудничества |

| Ст. 6 | Статья содержит требования к законному осуществлению возврата задолженности. Здесь освещены возможные методы воздействия на должника, которые не допустимы со стороны коллекторов (угрозы, обман, повреждение имущества, оскорбления и пр.) |

| Ст. 8 | Согласно статье должник имеет право отказаться от взаимодействия с коллектором, на основании соответствующих причин и написав заявление в уполномоченный орган |

| Ст. 11 | Пункт подтверждает ответственность кредитора или лица действующего от его имени при возможных нарушениях (компенсация морального ущерба, убытков) |

| Ст. 13 | Описаны четкие требования к коллекторским агентствам – юридическим лицам относительно их регистрации, размера чистых активов, наличии специального оборудования и т.д. |

| Ст. 18 | Предоставляет права осуществлять контроль, надзор за юридическими фирмами взыскателями, проводить внеплановые проверки при необходимости без предварительного уведомления |

Права коллекторов

Настоящий закон № 230 ничего не говорит о конкретных правах коллекторов. Правильнее указывать на разработанные правительством ограничения, требования к коллекторам. Рассмотрим некоторые из них. Юридическим лицам, осуществляющим деятельность по возврату задолженности, разрешается, внимание, информировать должника об имеющемся долге, используя законные методики общения:

- Телефонные звонки (не более 1 раза в сутки, 2-х раз в неделю, 8 раз в месяц). Время тишины осталось прежним – период с 22 до 8 утра (рабочие дни), с 20 до 9 утра (выходные).

- Личные встречи (не чаще 1 раза в неделю).

- Электронный письма, смс (не более 2-х раз в день, 4-х в неделю, 16 раз в месяц).

Иные способы воздействия могут быть предприняты только с официального письменного согласия должника, от которого он может в любой момент отказаться посредством написания специального письма. Собственно и все, далее будем перечислять сплошные ограничения.

Запреты для коллекторов

Во вступившем в силу в 2017 году законе четко указана информация о звонках коллекторов, которые запрещено осуществлять в ночное время суток. Не допустимыми методами воздействия на заемщика являются:

- Угрозы нанесения вреда здоровью должнику или его родственникам.

- Нанесение вреда имуществу заемщика.

- Оскорбления, проявление агрессии, повышение голоса на должника и пр. варианты психологического давления.

- Передача персональных сведений заемщика другим лицам.

Коллектор должен предоставить взыскиваемому лицу свои контактные данные для дальнейшей связи. Кредитор (банк или МФО) имеет право работать не более чем с 2-мя фирмами по взысканию долгов одновременно. Должник в свою очередь может представить вместо себя другого человека для общения с коллектором, например, адвоката.

Помимо прямых взаимодействий с должником разработан ряд ограничений в отношении кадровой политики коллекторов. Так, не разрешается принимать на работу в агентство граждан, имеющих судимость. Все, работники фирм в обязательном порядке должны будут проходить аттестацию на соответствие своей квалификации в форме тестирования.

Теперь коллекторам запрещено даже подходить к людям с ограниченными возможностями, несовершеннолетним гражданам, лицам проходящим лечение в больницах, должникам, подавшим заявление на банкротство.

Еще, ранее коллекторы позволяли себе требовать возвращение денег у родственников, друзей должника, но сейчас это рассматривается, как явное нарушение, если на такой способ взыскиваемый не дал своего согласия. Если же заемщик умер, а его близкие родственники отказались от наследства – взыскание задолженности коллекторами прекращается.

Плюсы и минусы закона

Закон о коллекторах имеет яркие плюсы, одним из которых является возможность у должника в любой момент прекратить общение с представителем коллекторского агентства, выявив какие-либо нарушения со стороны юридического лица, но не ранее чем через 4 месяца после наступления просрочки. Для этого потребуется написать заявление () и отправить его в агентство по взысканию задолженностей заказным письмом или через нотариуса. После, взыскание будет проходить уже в судебном порядке.

Все вышеперечисленные ограничения коллекторов можно также включить в список преимуществ антиколлекторского закона. Одновременно в правовом акте есть некоторые недостатки, как, впрочем, и в других законах РФ, а именно:

- Правила сотрудничества коллекторов в законе описаны только с кредитными организациями.

- В некоторых статьях документа «подкованным» специалистам можно найти лазейки, т.к. в них присутствуют всевозможные условия, оговорки, не все нормы, требования звучат четко и ясно.

- Для взыскателей разработана сравнительно небольшая ответственность в случае осуществления ими возможных нарушений.

- Отсутствует план действий заемщиков в нестандартных ситуациях, форс-мажорных обстоятельствах. В основном описаны банальные банковские операции и взыскание долгов по ним.

Можно также «придраться» к недостаточности информации в законе в отношении родственников должника. Например, если коллектор позвонит домой заемщику, а трубку снимет прописанный в квартире брат, то данный факт можно расценивать, как беспокойство иного лица. В общем, закон № 230-ФЗ далек от совершенства, не исключено, что через пару лет возникнет необходимость в его дополнениях и изменениях.

Изменения в МФО сегменте после принятия закона

Новый закон о коллекторах не мог обойти деятельность МФО. В ст. 21 федерального закона прописаны изменения в отношении ФЗ № 151 (дополнение содержания ст. 12.1). Речь идет о начислении процентов по займу. Теперь не стоит переживать по поводу активного роста задолженности перед микрофинансовыми компаниями. Например, долг в размере 10 000 рублей не вырастет в несколько раз буквально за 2 месяца просрочки.

Что касается пени и штрафов, то неустойка может достичь двукратного размера от суммы основного долга, но не более. Получается, что нормативный документ может уберечь должников МФО не только от беззакония со стороны коллекторов, но и от глубокой «долговой ямы».

Судебная практика

Отметим, что за нарушение правил поведения коллекторами установлена административная ответственность (от 500 000 до 2 000 000 рублей – штраф), также агент может лишиться своего места работы. По закону сегодня на рынке могут работать только юридические лица, зарегистрированные в реестре ФССП с размером чистых активов от 10 000 000 рублей и имеющие заключенные со страховыми компаниями договора в отношении нанесения возможных убытков должникам на сумму не менее 10 000 000 рублей.

Должник всегда имеет право защитить свои права в суде. В первые годы действия закона это правило будет особо актуально, т.к. фирмам-взыскателям придется научиться работать по-новому, перевести свою деятельность в правовое поле. Сейчас в руках должников есть мощный инструмент в форме Федерального закона № 230, но далеко не многие умело им пользуются ввиду элементарного незнания своих прав.

На конец 2016 года в России было зарегистрировано примерно 600 крупных коллекторских агентств, а после вступления в действие закона – осталось около 50 представительств, расположившихся в основном в Москве и СПБ. Всего мелких фирм насчитывается не более 5 000.

Как показывают примеры из судебной практики, нынешний закон напугал далеко не всех коллектрских организаций. Те, кто активно работали по принципам криминала, продолжают творить беззаконие. Учитывая разработку серьезных требований к коллекторам (страховка, активы и пр.) возможен вариант распространения нелегалов на рынке. На протяжении текущего года зафиксированы множественные скандалы с участием в деле клиентов микрофинансовых организаций.

Для компаний, предпочитающих действовать грамотно, не нарушая законодательство, новый правовой акт не стал неожиданностью, хотя и создал некоторые неудобства, дополнительные расходы.

Законопроект "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов"

21 июня был принят Думой и направлен в Совет Федерации.

Можно считать, что существующий текст законопроекта сохранится без существенных изменений, потому, что на этом этапе как правило они уже, не вносятся.

Для тех, кто не осилит прочтение всего поста свои выводы напишу в самом начале.

Новый законопроект определенно усложнит взыскание задолженности. Но в целом нет ни чего критичного, что может полностью остановить взыскание долгов. В первую очередь, я уверен закон «ударит» как раз не по коллекторам и МФО, а как раз по самим заемщикам.

С заемщика, который «прятался» от взыскания и изначально не хотел отдавать свой долг, и до этого законопроекта взыскать долг было делом нелегким и часто практически не возможным. Многие МФО уже давно используют во взыскании технологии своих департаментов рисков. Они на этапе выдачи уже предполагают с кого из рисковых заемщиков получится взыскать, а на кого не нужно тратить свои ресурсы в последующем. Теперь я уверен просто будет «поднята планка» для заемщиков с высокими рисками. Многие скоро не смогут получить не только кредит, но и заем в МФО. И это не всегда мошенники.

Ну и конечно эти изменения коснутся небольших игроков рынка микрофинансирования. С рынка взыскания должны будут уйти небольшие коллекторские агентства. Их место займут крупные игроки рынка, а им не всегда интересны небольшие объемы МКК. Предположу, что их портфели (МКК) будут постепенно уменьшатся, соответственно будет уменьшаться и доход. Возможно многим придётся уйти с рыка.

Кредиторы пойдут в суды. И долги будут взыскивать уже не коллекторы, а судебные приставы, у которых есть полномочия по принудительному взысканию. Так что в-третьих законопроект значительно увеличит нагрузку суды.

Вместе с этим законопроектом были приняты изменения в ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» :

МФО не вправе начислять заемщику - физическому лицу проценты по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов достигнет трехкратного

размера.

Напомню, ранее данное ограничение было четырехкратным

.

При просрочке проценты начисляются только на непогашенную часть основного долга и только до достижения общей суммы подлежащих оплате процентов двухкратного размера непогашенной части займа.

К примеру заемщик должен 10 000 рублей, проценты не могут быть начислены более 20 000 рублей. Что в конечном счете не превысит предыдущего ограничение в трехкратном размере 30 000 рублей.

Неустойка начисляется только на непогашенную сумму основного долга.

Этим изменения будут применяться к договорам потребительского займа, заключенным с 1 января 2017 года.

Теперь попробуем разобраться с новым законопроектом. И так основные моменты того, что нас ожидает:

1. Взаимодействие с третьими лицами по взысканию долга (контакты, которые указал заемщик, помимо своих) будет ограничено.

Для взаимодействия с третьими лицами нужно соблюсти следующие условия:

согласие самого должника и третьим лицом, и не выражено несогласие на осуществление с ними взаимодействия. Согласие можно отозвать, в том числе направив заказное письмо.

2. Взаимодействовать с заемщиками путем личных встреч, телефонных переговоров, смс и прочее (все кроме почты) может только:

- кредитор

;

- лицо, действующее от имени и (или) в интересах кредитора

, только в том случае, если оно является лицом, имеющим статус банка

или лицом, осуществляющим деятельность по возврату долгов в качестве основного вида деятельности

, включенным в государственный реестр (коллектора). При этом, при уступке прав требования, новый кредитор для взаимодействия этими же способами должен быть банком или коллектором.

3. Нельзя привлекать к взаимодействию с должником лиц, имеющих неснятую или непогашенную судимость за преступления против личности, преступления в сфере экономики или преступления против государственной власти и общественной безопасности, лиц, находящихся за рубежом, а также взаимодействовать с должником из-за рубежа.

4. Нельзя размещать информацию о должнике в интернете, жилом доме и ином здании, а также сообщать по месту работы.

5. Кредитор вправе передать данные должника новому кредитору или лицу при заключении с ним договора, предусматривающего осуществление действий, направленных на возврат долгов (коллектору) только при наличии согласия должника в форме отдельного документа. При этом должник будет иметь право отозвать свое согласие, соответственно, после отзыва, совершить цессию будет нельзя, так, как и передать долг на взыскание коллекторам

6. Кредитор вправе взыскивать долг (взаимодействовать с должником путем личных встреч, телефонных переговоров, смс - все, кроме почты) только либо лично, либо при привлечении только одного коллектора одновременно .

7. С должником нельзя взаимодействовать:

- в рабочие дни в период с 22 до 8 часов

- в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства (пребывания) должника, известному кредитору или коллектору, в соответствии с договором или другим документом, на основании которого возник долг, либо в соответствии с письменным уведомлением должника;

Частота взаимодействия:

посредством личных встреч – более одного раза в неделю;

при взаимодействии посредством телефонных переговоров:

- не более одного раза в сутки;

- не более двух раз в неделю;

- не более восьми раз в месяц.

8. Введены ограничения по количеств у смс сообщений и времени их отправки, установлено обязательное содержание сообщения.

Личные встречи и телефонные переговоры запрещены

:

- с лицами в процедуре банкротства

;

- с должником, в отношении которого известно, что он:

- является лицом, лишенным дееспособности, ограниченным в дееспособности;

- находится на излечении в медицинской организации

;

- является инвалидом первой группы

;

- является несовершеннолетним лицом

(кроме эмансипированного).

9. Звонить по телефону можно только с абонентских номеров, принадлежащих кредитору или коллектору. Скрывать номер нельзя .

10. Должник вправе отказаться от взаимодействия либо указать своего представителя (имеются ввиду отказа от личных встреч, телефонных переговоров, смс и пр. - все кроме почты; представителем может быть только адвокат). Такое уведомление может быть направлено через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Заявление об отказе от взаимодействия может быть направлено кредитору или коллектору не ранее чем через 4 месяца с даты возникновения просрочки. При этом принятие судебного акта о взыскании приостанавливает заявление об отказе на 2 месяца.

11. Кредитор обязан в течение 30 рабочих дней с даты привлечения коллектора в письменной форме уведомить об этом должника.

12. Коллекторов обяжут включится в реестр , завезти сайт в интернете, застраховать свою ответственность (страховая сумма - не менее 10 млн руб.) и т.д. Установлен размер чистых активов такой организации - не менее 10 млн руб.

13. Коллекторы должны вести и хранить аудиозаписи переговоров, хранение текстовых отправлений, отчитываться по своей работе в уполномоченный орган .

Речь пойдет о законе №130 ФЗ, который подписал наш президент. По этому закону появилось много паники. Люди напуганы по причине своей юридической неграмотности. Основные пункты этого закона вступают в силу с 1 января 2017 года. Новый закон о коллекторах уже подписан Путиным В.В. и утвержден Госдумой.

Основные моменты этого закона

Этот закон не распространяется на действия физических лиц, то есть когда заключены долговые обязательства между физическими лицами и если нет договора цессии. Действие этого закона не распространяется на кредиты взятые индивидуальными предпринимателями. Далее, этот закон не распространяется на долги по ЖКХ, если нет договора цессии.

Что подразумевает под собой новый закон?

- Три метода взаимодействия с должником:

- 1. Путем телефонных переговоров, личные встречи;

- 2. Голосовые и текстовые сообщения;

- 3. Почтовая переписка.

Первым способом могут взаимодействовать только коллекторы и кредитные организации, имеющие такую лицензию.

Что могут сейчас делать Банки?

Они будут пытаться вшивать новые условия договора. Делать дополнительные соглашения к договору. Лица, которые брали кредит раньше до принятия этого закона, он не касается. Если конечно не будет подписано ими новое соглашение. Но вряд ли, найдется такой желающий, который захочет это сделать. Будьте внимательны, когда подписываете договор.

Обязательно читайте, что написано мелким шрифтом. С третьими лицами взаимодействовать нельзя. За исключением случая, когда сам должник захочет это сделать. Или третье лицо не дает своего согласия. Есть вероятность, что к новым кредитным договорам будут пришивать дополнительно новые соглашения, и автоматом заемщик можешь сам подписать себе приговор. Персональные данные могут передавать вместе с договором цессии, если даже договор цессии не был заключен.

Новый закон предусматривает вопрос о не приеме на работу коллектора лиц имеющих судимость по статьям, касающимся посягательства на жизнь человека. Может это поможет навести порядок в рядах коллекторов. Есть такое положение в законе, кредитор обязан действовать добросовестно и разумно.

Коллекторам нельзя угрожать применением физической силы и применять ее. То есть если будут поступать звонки с угрозами. Это рассматривается как уголовное дело.

- 1. Нельзя угрожать уничтожением и повреждением имущества;

- 2. Нельзя допускать психологического воздействия на должника;

- 3. Нельзя применять слова унижающие достоинство и честь гражданина;

- 4. Запрещается вводить в заблуждение должника. То есть говорить заемщику, если ты сегодня не оплатишь долг, завтра заплатишь в 2 раза больше;

- 5. Коллекторы не имеют право делать доступным информацию о должнике другим лицам. В законе прописывается такой пункт, если долг по условиям агентского договора был передан коллекторам, то банк не имеет право передавать договор другому агентству, если первое по какой-то причине переуступает свои права. Это расценивается как разглашение третьим лицам. В этом случае на банк накладывается штраф и возмещение убытков.

- 6. Нельзя будет оставлять информацию о должнике в социальных сетях. Заемщик имеет право отказаться от взаимодействия путем телефонных переговоров и личных встреч. В этом случае надо составить заявление и заверить у нотариуса, или отправить заказным письмом с описью содержимого по почте.

Если возникают вопросы, то не стесняйтесь их задавать

Закон о коллекторах с 1 января 2020 года регулирует права взыскателей долгов и тех, кому пришлось с ними столкнуться.

В частности, оговариваются юридические основания деятельности коллекторских агентств и то, что им делать запрещено.

Консультация юриста бесплатно

В России коллекторские агентства появились почти 15 лет назад, однако в течение долгого времени их деятельность не была подкреплена законодательными актами.

Взыскатели задолженностей часто действовали отнюдь не в рамках правового поля. Должникам пришлось столкнуться с хамством, угрозами и порчей имущества.

В 2016 г. вопрос, законны ли коллекторы, был закрыт. Представители власти установили для них границы. Был принят 230 Федеральный закон, в котором по пунктам расписали, при помощи каких методов агентства могут взыскивать долги.

Взаимодействие с неплательщиками ограничили звонками в установленный период времени, ведением переписки и личными встречами (с некоторыми оговорками).

В 2020 году кредиторы не имеют права звонить со скрытых номеров или писать СМС. У должника же появилась возможность отказаться от слишком назойливых коллекторов.

Права коллекторов по новому закону

После принятия законопроекта агентствам по взысканию задолженностей пришлось урезать свои аппетиты. Ранее они могли звонить и писать должникам (а также их родным) когда угодно. Права коллекторов по новому закону ограничены.

Официально компаниям разрешено совершать действия по взысканию долгов с граждан РФ. Однако используемые методы не должны противоречить существующему законодательству.

То есть, запрещены любые угрозы и, тем более, порча имущества (это касается и оскорбительных надписей, которые коллекторы часто используют как способ воздействия на неплательщиков).

Агентства не могут обращаться к клиенту банка, просрочившему выплаты, если в кредитном договоре нет соответствующего пункта, разрешающего привлечение сторонних организаций. К тому же, финансовое учреждение обязано уведомить должника о том, что его долг передан в коллекторскую фирму.

При общении с неплательщиком сотрудник компании должен сообщить свои личные данные и назвать организацию, которую представляет. Если взыскатель долгов пытается связаться в период, когда звонки запрещены, на него можно подать жалобу.

Сколько раз могут звонить коллекторы по закону

Новый закон о коллекторах установил главное правило, которого так ждали люди, столкнувшиеся с их деятельностью. Теперь взыскатели долгов не имеют права звонить по ночам.

По будням время для телефонных звонков начинается в 8 утра и заканчивается в 10 вечера. В выходные и праздничные дни звонить разрешено с 9.00 до 20.00.

Закон не ограничивает количество звонков, однако вы можете воспользоваться юридической лазейкой. Если вам звонят более 20 раз в день, это считается вмешательством в частную жизнь, и вы имеете право подать в суд. Также сотрудникам организаций запрещено звонить родственникам или близким должника.

Кроме того, законодательно ограничили число личных встреч. Коллектор имеет право встречаться с неплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Когда и кому могут звонить коллекторы по новому закону.

Подают ли коллекторы в суд

Многих волнует вопрос, могут ли коллекторы подать в суд, если им не вернуть деньги. Часто этот аргумент используют, как способ воздействия на должников.

Действительно, компания может обратиться в высшую инстанцию, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа (например, путем ежемесячных отчислений).

В высшую инстанцию не могут обратиться компании, которые не прошли аккредитацию и не заключили официальный договор с банком.

Если же обращение в суд произошло, должник будет отвечать перед банком, а не перед коллекторами. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором.

Нельзя подать в суд, если истек срок давности кредитного документа (3 года).

Права должников по новому закону

Помните, что коллекторы могут звонить или писать вам только в течение 4 месяцев с момента образования просрочки по займу.

По прошествии этого срока вы имеете право отказаться от общения с сотрудниками коллекторских организаций.

Для этого необходимо написать письменное заявление и направить его в банк, которому вы задолжали. В документ необходимо вписать данные юриста, уполномоченного общаться с взыскателями долгов.

Если сотрудник фирмы нарушает установленные правила (не представляется, угрожает или звонит ночью), на него можно составить жалобу. Однако до обращения в суд стоит запастись доказательствами нарушения закона.

Консультация юриста бесплатно

Что делать, если звонят коллекторы

Если вы не настроены общаться с кредиторами, можно просто не брать трубку. За это не предусмотрена ни уголовная, ни административная ответственность.

Можно также написать в банк о том, что у вас заблокирован телефон и связь возможна только по электронной почте.

Еще один способ – внести номера коллекторов в черный список или сменить свой номер телефона. Правда, в последнем случае оформлять новую сим-карту нужно на другого человека.

Коллекторам запрещено звонить определенным категориям лиц:

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам 1 группы.

Если вы не против общения с кредиторами, говорите вежливо и без оскорблений. Резкие высказывания могут использовать против вас, если дело дойдет до суда.

Что делать, если коллекторы угрожают в 2020 году

В случае если вашей жизни, здоровью или имуществу угрожают, нужно собрать доказательства для обращения в судебные инстанции.

Если угрозы поступают по телефону или в личной беседе, используете диктофон. Запись в дальнейшем предоставляется в полицию вместе с заявлением о поступивших угрозах.

Если вас пытаются запугать по смс, сохраняйте сообщения в памяти телефона. В дальнейшем они также будут использоваться в суде как доказательство. Можете просто игнорировать угрозы, если не планируете начинать тяжбу.

Перечень запретов для коллекторов.

Куда жаловаться, если звонят коллекторы по чужому кредиту

Больше всего неудобств доставляют звонки о чужих кредитах. Обычно это происходит в нескольких случаях:

- ваш номер указал человек, который брал кредит;

- номер ранее принадлежал должнику;

- вы являетесь поручителем по займу.

Официальный текст закона запрещает коллекторским агентствам связываться с людьми, которые не являются должниками. Поэтому вы имеете право обратиться в высшие инстанции. Однако это процесс долгий и можно пойти другим путем.

Для начала стоит выяснить у звонившего сотрудника, на кого оформлен кредитный договор и откуда известен ваш номер.

Если вы являетесь поручителем или ваш телефон указал кто-либо из знакомых, свяжитесь с этим человеком для выяснения обстоятельств.

Вы в любом случае не имеете отношения к погашению займа, поэтому можете просто отказаться от общения с коллекторами. Если поступают угрозы, сделайте диктофонную запись и обращайтесь в полицию.

В случае, когда вы не знакомы с неплательщиком, следует обратиться в банк за выпиской об отсутствии задолженности. Документ предоставляется в коллекторскую компанию с разъяснением ситуации. После этого звонки должны прекратиться.

Как должнику подать в суд на коллекторов

Если вас преследуют взыскатели долгов, да еще и угрожают, стоит обратиться в суд. В начале соберите доказательства нарушений (аудио-, видеозапись), которые предоставьте в правоохранительные органы. Изначально следует обратиться в полицию или прокуратуру с описанием конфликтной ситуации.

Если вас продолжат преследовать, подавайте судебный иск. Перед этим проведите независимую экспертизу кредитного договора и направьте жалобу в ЦБ. Заявление в суд можно подать лично, а можно доверить это своему законному представителю.

После того, как закон начал действовать, конфликтных ситуаций стало меньше. Однако по-прежнему ведут деятельность неаккредитованные организации, которые нарушают все законодательные нормы. Представители власти планируют ужесточить наказание для этой категории агентств.