Что больше всего желает любой пострадавший в ДТП автовладелец?

Получить выплату страховки по ОСАГО как можно быстрее

Чтобы выплаты страховки по ОСАГО хватило на ремонт, а может еще и осталось …

Что хочет страховая компания при обращении автовладельца по ОСАГО?

Независимая экспертиза после ДТП в СПб - foto-hyundai

Осуществлять выплату страховки по ОСАГО как можно дольше

Выплатить как можно меньше …

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях - Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

В ДТП участвовало 2 автомобиля

В ДТП нет пострадавших, повреждены только автомобили

У обоих водителей есть действующие полисы ОСАГО

У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

Предполагаемый ущерб пострадавшего менее 100000 рублей

Для оформления ДТП необходимо «правильно» заполнить бланк извещения о ДТП.

По факту:

Большинство автомобилистов не знают как «правильно» заполнить бланк извещения о ДТП.

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) - отказ и т.д.

В результате:

Не «правильно» заполнив извещение, вы лишаетесь права получить выплату страховки по ОСАГО!

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на "нормальный" ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана!!!

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

По факту:

Большинство страховых компаний организовали единые центры для приема заявлений по ОСАГО и осмотра поврежденных автомобилей. В этих центрах Вы проведете не один час, а зачастую почти целый день, что бы подать заявление по ОСАГО и если Ваш автомобиль на ходу (Вы на нем и приехали) представить его повреждения «эксперту» страховой компании. Ваш автомобиль осмотрят поверхностно (что увидят), для выявления скрытых дефектов место осмотра не оборудовано, просто говоря на улице, на парковке. А если в процесс осмотра вмешаются атмосферные факторы (дождь, снег, холод, время суток) то не ждите, что выплата страховки по ОСАГО после ДТП будет адекватной ремонту.

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

Если Ваш автомобиль на ходу предъявляете его повреждения представителю страховой компании. Если не хотите сидеть в очереди на осмотр можно схитрить (ведь согласно ПДД, различные повреждения, в том числе, повреждение световых приборов запрещает движение транспортных средств), в заявлении на выплату страховки по ОСАГО после ДТП указываете, что автомобиль не на ходу и страховая компания пришлет своего «эксперта» к месту стоянки автомобиля. Так же в случае если автомобиль не на ходу.

В результате:

Вы обращаетесь в страховую компанию, когда Вам удобно, Вы знаете, сколько Вам должны выплатить, Вы экономите время и нервы. Срок выплаты 20 календарных дней начинается с момента написания заявления, а не с момента осмотра Вашего автомобиля «экспертом» страховой компании, сэкономите недельку-другую.

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

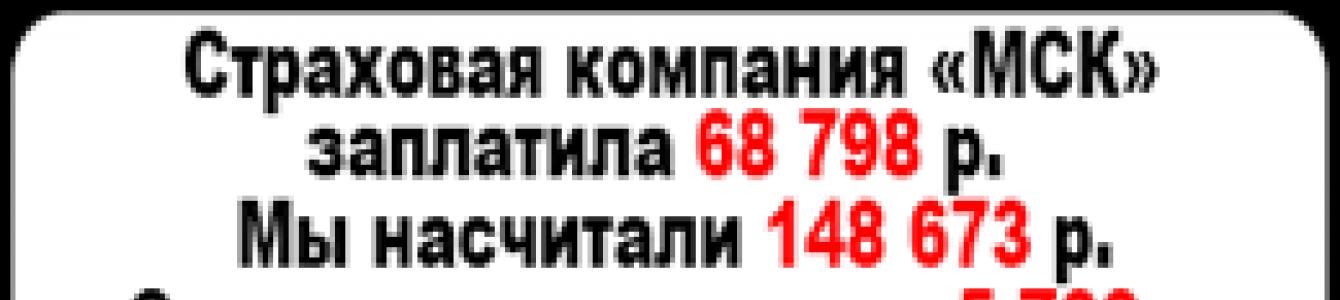

Вы получите так называемую «неоспоримую выплату», так страховые компании называют небольшую часть страховки по ОСАГО после ДТП положенной Вам, которую они выплачивают. Как осмотрели в пол глаза – так и выплатили. Выплачивая мало, страховые компании рассчитывают на инертность и неподкованность автомобилистов. Ведь по статистике только один из десяти автомобилистов, получив заниженную выплату, проводит независимую экспертизу после ДТП и пишет претензию в страховую компанию.

В результате:

Вы получаете «какие-то деньги» и не понимаете много это или мало. Хватит Вам на ремонт или нет. В результате как правило доплачиваете за ремонт из своего кармана.

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

Вы написали претензию, Вам заплатили 100%, Вам «кинули еще кость» доплатили немного денег или «мотивированно» отказали

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

В большинстве случаев претензии удовлетворяются, так как изначальная выплата, как правило, производится по наружным повреждениям или тем повреждениям которые «увидел эксперт страховой компании».

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Программы страхования от несчастных случаев гарантируют выплату компенсаций пострадавшим лицам при наступлении страхового события, указанного в договоре - обычно к таким относятся травмы, развитие профессиональных заболеваний и т.п. Для того, чтобы получить страховую выплату в полном объеме, необходимо внимательно составить заявление и собрать полный пакет документов.

На какую сумму может рассчитывать страхователь при несчастном случае по договору добровольного страхования? Как получить компенсацию и оспорить немотивированный отказ страховщика? Ответы на эти и другие вопросы мы постараемся дать в этой статье.

На какую сумму может претендовать страхователь?

Страховая компенсация, которая выплачивается страхователю, указывается в договоре добровольного страхования от несчастного случая (далее НС). Размер предельной страховой выплаты при этом будет зависеть от тарифов, установленных компанией, а также суммы, указанной в договоре между страховщиком и страхователем. Однако нужно учитывать, что выплачивается эта сумма не в полном объеме, а в процентном соотношении – в зависимости от причиненного ущерба здоровью.

Размеры выплат, на которые могут претендовать страхователи по договору добровольного страхования, зависят конкретно от несчастного случая и обычно рассматриваются в индивидуальном порядке. Ниже в таблице приведены ориентировочные значения объема выплат, которые может получить страхователь при наступлении НС.

| Наименование страхового случая

|

Объем выплат, %

|

Примеры

|

|---|---|---|

| Получение травмы

|

до 25%

|

Переломы, ожоги, вывихи, растяжения

|

| Временная утрата трудоспособности

|

до 50%

|

Пребывание на лечении, прохождение программы реабилитации

|

| Полная потеря трудоспособности

|

до 75%

|

Назначение 1 или 2 группы инвалидности

|

| Смерть страховщика

|

100%

|

|

Как составить заявление на получение выплат?

Первый этап для получения страховой компенсации при несчастном случае – это обращение в медицинское учреждение для получения экстренной медицинской помощи и документов, подтверждающих ухудшение здоровья.

Для получения выплаты по договору добровольного страхования от НС потребуется своевременно обратиться в страховую компанию, оформившую полис. Сроки оповещения страховщика закрепляются в договоре, но на практике обычно ограничены 25-30 днями со дня наступления несчастного случая.

При составлении заявления важно указать:

- наименование страховой организации, ФИО заявителя, адрес проживания, контактные сведения;

- наименование документа – «Заявление на страховую выплату»;

- основной текст – изложение произошедшего несчастного случая (даты, времени, события);

- сообщение о праве получения страховой выплаты;

- опись прикладываемых документов;

- подпись заявителя, дата.

Некоторые страховые компании устанавливают образцы заявлений - в таком случае необходимо руководствоваться непосредственно требованиями страховщика.

Сбор и подача документов для получения страховки

Пакет документов для получения выплаты в результате несчастного случая формируется в зависимости от произошедшей ситуации. В стандартный перечень входят:

- оригинал страхового полиса;

- заявление, составленное по образцу;

- документ, выступающий основанием для выплаты страховой суммы (например, решение экспертизы об утрате трудовой способности, свидетельство смерти, лист нетрудоспособности и т.д.);

- копия паспорта заявителя.

Обратите внимание! При рассмотрении дела страховая компания может запросить дополнительные документы (например, для установления отдельных обстоятельств несчастного случая).

Например, при смерти страхователя в компанию подается следующий набор бумаг:

- страховой полис (оригинал);

- заявление о выплате страховой суммы;

- свидетельство о смерти гражданина;

- паспорт обратившегося лица.

Следующий этап действий после составления заявления и сбора пакета документов – это подача собранных документов представителю страховой компании. Сотрудник компании должен присвоить делу регистрационный номер, использование которого позволит отслеживать результаты рассмотрения.

Сроки выплат возмещения

Выплата страховых сумм по договорам страхования от НС осуществляется в сроки, указанные в договоре страхования. На практике такой срок не превышает 30 суток со дня принятия решения об осуществлении выплат. Исключением являются ситуации, связанные с возбуждением уголовного судопроизводства и возникновением сомнений в подлинности предоставленных документов.

Причины отказов в выплате страховки

Основания отказа в выплате страхового возмещения при несчастном случае условно делятся на 2 группы – законные и незаконные. В представленной ниже таблице представлены их сравнительные характеристики:

| Законные основания

|

Незаконные основания

|

|---|---|

| Несоответствие страхового случая, произошедшего со страхователем, с ситуациями, указанными в договоре

|

Пропуск сроков, указанных в договоре, при наличии у страховщика уважительной причины (например, тяжелого заболевания, пребывания за границей и т.д.)

|

| Умышленное искажение предоставляемой информации (например, подлог документов или предоставление фальшивых бумаг)

|

Предоставление неполного пакета документов (в таком случае его рассмотрение не осуществляется, сотрудник еще на стадии их приема должен сообщить об ошибке)

|

| Нарушение отдельных положений договора (например, в договоре может прописываться, что возмещению не подлежат производственные травмы, полученные при сверхурочной работе)

|

Неправильное составление заявления о выплате страховой суммы (заявление должно быть проверено представителем страховой компании вместе с документами еще до их приема)

|

В заключение

Итак, чтобы получить страховку при несчастном случае потребуется составить заявление, собрать установленный перечень документов и подать его на рассмотрение. При этом следует помнить о том, что каждая ситуация оценивается страховщиком индивидуально, после чего принимается решение о переводе страховой суммы или отказе в выплате компенсации. Незаконный по мнению страхователя отказ в любой момент может быть обжалован в суде.

Принцип любого страхования, в том числе и по ОСАГО – получить возмещение по причиненному ущербу застрахованных рисков, именно тех, что указаны в страховом договоре.

Но ОСАГО – особый полис, он покрывает вашу ответственность перед другими участниками дороги при наступлении страхового случая. То есть если вы повредили чье-то имущество или нанесли вред здоровью в той или иной степени любому участнику дорожного движения – то возмещать убытки будет страховщик.

Предельная сумма страховых выплат по ОСАГО за нанесенные повреждения:

- имуществу – 400 тысяч рублей;

- здоровью – 500 тысяч рублей.

Суммы немаленькие, и страховые компании всеми силами стараются занизить эти предельные пороги, выплатить гораздо меньше, чем оговорено страховым договором ОСАГО.

Кто имеет право на страховые выплаты?

В правилах ОСАГО прописано, что обратиться к страховщику за возмещением могут следующие лица:

- потерпевший (собственник авто, которому нанесен ущерб);

- выгодоприобретатель (лицо, указанное страхователем в договоре ОСАГО для получения выплат в случае наступления страхового случая);

- наследники потерпевшего , если в договоре ОСАГО не прописан другой выгодоприобретатель.

Попробуем разобраться в вопросе на примерах.

В повседневной жизни случаются разные ситуации, порой оформлением автогражданской ответственности занимался один человек, к управлению допускается совсем другой, а номинальным владельцем является третий.

Распространенный пример, семья приобрела транспортное средство, сын пошел оформлять страховку, а машина записана на мать.

В полисе ОСАГО прописаны три разных лица:

- сын являлся оформителем полиса;

- отец семейства разъезжает на машине;

- мать числится номинальным владельцем автомобиля.

Кому же из них положено возмещение по ОСАГО, если будет нанесен ущерб имуществу?

В любых ситуациях страховые выплаты будут возмещаться только владельцу транспортного средства, кто бы ни управлял машиной. Или тот гражданин, кому нотариально выдана доверенность на получение страхового возмещения.

Совсем в трагическом случае со смертельным исходом выплаты могут получить наследники погибшего лица.

Порой в аварии пострадали оба автомобиля, и оба водителя получили травмы. Произошло . Кому же из них положено возмещение по ОСАГО в этом случае, и в каком размере?

Ситуация может развиваться по двум сценариям:

- Добропорядочные страховщики уплачивают половинную стоимость возмещения, допустимой при наступлении этого страхового случая.

- Никому ничего не выплачивается, страховщики отказывают в выплатах, объясняя свою позицию просто – невозможностью установить истинного виновника.

Последний вариант развития событий очень печальный, но большинство страховщиков поступают именно так, ссылаясь на законодательную норму Гражданского Кодекса – п. 2 статьи 1083: возмещение допустимо при установлении степени виновности стороны-нарушителя, согласно ей производятся выплаты .

Но при обоюдном ущербе очень трудно выяснить эту степень виновности, вот и апеллируют к этой статье недобросовестные страховые компании.

Наши юристы неоднократно сталкивались с подобной ситуацией, и в каждом случае кто-то виноват все-таки больше, при грамотном подходе к судебному разбирательству, выявлении всех важных обстоятельств, выигрывали суды в пользу наших клиентов. Наши эксперты готовы оказать любую помощь, всем обратившимся, вам нужно только заполнить указанную на странице онлайн-форму.

Помните! Правильный порядок действий после ДТП увеличивает шанс в получении страховых выплат по ОСАГО.

Для избежания проблем с выплатами по ОСАГО, ознакомьтесь с .

Порядок выплат по ОСАГО

Возмещение нанесенного транспорту ущерба по договору ОСАГО, производится двумя способами:

Возмещение нанесенного транспорту ущерба по договору ОСАГО, производится двумя способами:

- выплата денежных средств ;

- организация и оплата восстановительного ремонта.

До недавнего времени выбор способа возмещения оставался за заявителем.

Но 28 апреля 2017 года вступил в силу Закон о приоритете натурального возмещения по ОСАГО и теперь страховщики направляют пострадавшее в ДТП авто на восстановительный ремонт.

Узнать о том, как производят и в каких случаях все же можно рассчитывать на денежное возмещение, вы можете, прочитав соответствующую статью на нашем сайте.

Если сложившаяся ситуация предполагает получение денег по ОСАГО, тогда страховая выплата будет производиться исходя из следующего расчета:

- Любому пострадавшему выплачивается сумма ущерба в пределах 400 тысяч рублей , пропорционально степени нанесенного ущерба.

- Если в аварии пострадал человек, то независимо от числа пострадавших, каждый из них может рассчитывать на сумму в пределах 500 тысяч рублей .

- Если есть смертные случаи, то наследник может получить 475 тысяч рублей, причем сразу же ему выдается дополнительная сумма до 25 тысяч на ритуальные услуги. Выплаты могут получить все близкие родственники, предельная сумма будет поделена между ними поровну.

- Когда оформление ДТП проходит по упрощенной схеме – так называемому , без присутствия представителя полиции, то лимит суммы выплат обычно не превышает 100 тысяч . (в соответствии с изменениями 01.06.2018). Но в территориальных округах Москвы и Санкт-Петербурга (и в прилегающих к ним областях) эти выплаты могут быть до 400 тысяч рублей.

- Чтобы получить максимальные выплаты по европротоколу, участники движения обязаны предоставить страховой компании видео или фотокадры всех повреждений и запись с навигаторов через российскую систему , иначе выплаты будут в пределах только 100 тысяч рублей.

Правилами ОСАГО (п. 3.5) указывается обязанность водителей-участников ДТП по самостоятельному заполнению извещения о ДТП вне зависимости от оформления происшествия прибывшими на место сотрудниками ГИБДД.

Если в аварии пострадало два автомобиля и разногласий нет заполняется один бланк извещения. Во всех остальных случаях – каждый участник ДТП заполняет свой бланк извещения, с указанием причин не позволившим совместно оформить бланк.

Если страховая несогласна с приведенными вами доводами, для получения причитающихся выплат по ОСАГО обратитесь за поддержкой к нашим правовым экспертам.

Учет износа

К важным изменениям в новых правилах относят учет износа автомобиля, который не может составлять более 80% – вместо прежних 50%.

- При расчете степени износа кузова за внимание принимается гарантийная дата.

- При замене шин – измеряют высоту протектора.

- Для пластмассовых комплектующих – применяется самая большая степень изношенности.

- Для прочих комплектующих – возраст самого автомобиля.

Следует отметить, что при направлении поврежденного автомобиля на ремонт, восстанавливать его будут с помощью новых деталей. А это означает, что при натуральном возмещении по ОСАГО износ автомобиля не учитывается.

Обращение за выплатами

Новые правила обязали всех страхователей обращаться только в ту компанию, где они оформляли страховой полис ОСАГО – выбора теперь нет.

Несмотря на единое для всех правило, возможны частные случаи.

1. Обращение к своему страховщику возможно при соблюдении условий прямого возмещения убытков (ПВУ):

- в аварии пострадало 2 автомобиля;

- не нанесен ущерб здоровью участникам движения;

- у обоих водителей есть действующий полис ОСАГО на пострадавший транспорт.

2. Если какие-то пункты из данного перечня отсутствуют, то следует обращаться к страховщику виновника ДТП:

- В случае если пострадало 3 и более транспортных средств, то обращаются к страховщику виновника аварии.

- Если в результате аварии причинен ущерб здоровью, то пострадавший должен обращаться к страховщику виновника ДТП. Те же нормы применимы в случае смерти кого-то из участников движения.

3. Куда обращаться, если страховщик виновника исключен из ПВУ?

Так называемое ПВУ между участниками страховых выплат по ОСАГО – это особое соглашение о прямых выплатах всем пострадавшим. Но есть и такие компании, которые не подписали данное соглашение, следовательно, они не выплачивают по общим правилам нанесенный ущерб. Что делать, если виновник застрахован именно в такой компании?

Не нужно паниковать, а прямиком идти к своему страховщику – выплаты по ОСАГО будут сделаны, а средства будут возмещаться из фонда РСА.

Отказ страховой компании в приеме документов, по причине исключения из ПВУ, неправомерен и является поводом для подачи жалобы в РСА.

4. Отзыв лицензии или банкротство страховой компании.

Если у страховой компании отозвали лицензию на осуществление этой деятельности – прямое обращение за компенсационными выплатами в Союз Автостраховщиков, все расчеты будут производиться через эту организацию. Это же положение применимо в случае объявления компании банкротом.

Если дорожно-транспортное происшествие попадает под ПВУ, отзыв лицензии или банкротство страховой, не является поводом для отказа в страховых выплатах по ОСАГО:

- если у вашего страховщика отозвана лицензия или введена процедура банкротства – обращайтесь в страховую компанию виновника ДТП;

- если у страховщика виновника ДТП отсутствует лицензия – обращайтесь в свою страховую компанию.

Страховые компании должны произвести полагающиеся страховые выплаты по ОСАГО, которые впоследствии будут компенсированы РСА.

5. Ущерб причинен, но второй участник отсутствует – куда писать о возмещении?

Никуда, эти случаи не подпадают под страховые выплаты по ОСАГО.

6. Если у виновника обнаружен или он вовсе отсутствует?

- Если ущерб нанесен имуществу, здесь поможет только судебное взыскание с лица, причинившего вред, других вариантов нет.

- Если нанесен вред здоровью (и/или жизни) необходимо обратиться непосредственно в РСА за компенсационными выплатами. С виновника ДТП возможно взыскание морального вреда в судебном порядке.

7. Компенсационные выплаты РСА

В соответствии с законом об ОСАГО, пострадавшим в ДТП лицам положены компенсационные выплаты от союза автостраховщиков России в счет возмещения нанесенного вреда имуществу, жизни или здоровью, в случае если их получение по договору ОСАГО невозможно:

- Если у страховой компании отозвали лицензию на осуществление этой деятельности.

- В случае объявления компании виновника ДТП банкротом.

- Виновник ДТП не установлен.

- Виновник ДТП не застрахован по ОСАГО.

Если у вас остались вопросы, или ваш случай не описан в нашей статье, то можно получить от наших специалистов бесплатную консультацию в режиме онлайн.

Сроки обращения

Начать нужно с того, что позвонить представителю страховой компании и уведомить его о случившейся аварии, можно сообщить подробности.

Начать нужно с того, что позвонить представителю страховой компании и уведомить его о случившейся аварии, можно сообщить подробности.

Вся контактная информация о страховщике (местонахождение, средства связи, почтовые адреса представителей страховщика) должна быть приложена к самому полису ОСАГО.

Допускается подача заявления путем пересылки заказным почтовым отправлением – дата отправки будет считаться датой поступления заявления.

На подачу заявления о выплатах по ОСАГО отведено всего 5 рабочих дней, за это время нужно подготовить все документы и передать их любым доступным способом страховщику.

Скачать бланк заявления на возмещение по ОСАГО или ПВУ вы можете по данной ссылке:

Пакет документов

Потерпевшей стороне необходимо строго соблюсти срок подачи заявления на возмещение ущерба по ОСАГО, причем отсутствие некоторых необходимых для обращения бумаг, как и неправильное их оформление, не является причиной отказа страховой компании в приеме документов.

Страховая обязана в день обращения (при почтовом отправлении – в течение 3 рабочих дней) сообщить заявителю о некомплектности документов и указать полный перечень необходимой документации.

На момент обращения, потерпевший должен предоставить следующий перечень документов:

- Написанное от руки владельца автомобиля заявление.

- Ксерокопия удостоверения личности, водительского удостоверения, регистрационных документов на авто (СТС, ), полиса ОСАГО. Если собственник – иностранное лицо, то предоставляются нотариально заверенные и переведенные копии всех перечисленных документов.

- Документы, подтверждающие полномочия доверенного лица (в случае обращения представителя собственника авто).

- Банковская выписка с номером счета, куда будут переведены средства.

- , выданную подразделением ГИБДД (при оформлении ДТП сотрудниками ДПС).

- Ксерокопия протокола об административном правонарушении, заполненного сотрудником ГИБДД.

- Если возбуждено административное преследование – ксерокопия постановления.

А также, в зависимости от конкретного случая, к заявлению прикладываются:

- В случае принесения ущерба другому имуществу, кроме авто – основания для собственности (чеки, квитанции и т. п.).

- При компенсации за утрату имущества – доказательства того, что они находились в авто и основания для владения – фото их расположения, состояние после аварии, чеки на их приобретение, заключение независимой экспертизы о размере ущерба (если проводилась такая оценка).

- Если пострадавшее авто находилось в собственности по праву аренды или лизинга – соответствующие договоры.

- По выплатам за нанесенный ущерб здоровью – справки из медицинского учреждения с эпикризом, в котором все подробно расписано (характер травм, диагноз, период нетрудоспособности), а также при наличии заключение об утрате трудоспособности, справка об установлении инвалидности, справка станции скорой помощи.

- Если пострадавший человек умер – свидетельство о его смерти.

- Выводы независимого эксперта (отчет, договор)+ квитанция об оплате его услуг.

- Если авто было эвакуировано с места ДТП – квитанция.

- При нахождении поврежденного авто на ответственном хранении – квитанция.

- Чеки на оплату почтовых расходов.

- Указать способ извещения страховой компании о наступлении страхового случая (если был звонок – то можно указать фамилию сотрудника).

Вся документация предоставляется в оригинальном и отксерокопированном варианте.

Но! Чтобы оригинальные документы не были навсегда утрачены, лучше подавать заверенные у нотариуса их копии – это допускается по правилам страхования.

К самому заявлению прикладывают список подаваемой документации, перечень оригиналов и ксерокопий.

При принятии пакета, страхователю должны дать входящий номер, его следует записать, по нему можно вести отслеживание продвижения вашего страхового дела. Можно отдельно поинтересоваться, кто конкретно будет заниматься вопросами по вашим выплатам – постарайтесь узнать его контактные данные.

Осмотр ТС

В течение 5 дней с даты подачи заявления о выплате по ОСАГО, необходимо предоставить поврежденный автотранспорт (его остатки) на осмотр.

Страховщик обязан произвести оценку авто (имущества) в течение последующих 5 дней и ознакомить заявителя с результатами.

Скрытые повреждения при этом страховщиком зачастую намеренно не учитываются, что существенно занижает размер ущерба.

Помните, что повреждения не отраженные в акте осмотра не будут оплачены вам страховщиком.

В случае несогласия с выводами страховщика, настаивайте на организации независимой экспертизы, при этом стоимость оценки включается в убытки и подлежит возмещению по договору ОСАГО.

В представленном видео озвучены советы юриста, на что необходимо обращать внимания при прохождении осмотра:

Непосредственная выплата

Для всех страховых выплат предусмотрен один срок – 20 дней, без учета нерабочих праздничных дней, после подачи всей документации и признания случая страховым.

В ином случае страховщиком должен быть вынесен и направлен заявителю мотивированный отказ.

Нарушение отведенного срока, карается рядом мер:

- Взысканием с нерадивого страховщика неустойки в размере 1 процента от суммы подлежащей выплате за каждый день просрочки. Для получения неустойка достаточно подать страховщику соответствующего заявления с указанием формы расчета (в случае безналичного расчета – приложить банковские реквизиты).

- К страховщику, своевременно не уведомившему потерпевшего в отказе, также возможно применить финансовую санкцию (0,05 процента от размера страховой суммы за каждый день просрочки).

- Также в сложившейся ситуации применим и Закон о защите прав потребителей (п.6 ст.13). По суду со страховщика возможно взыскать штраф в размере 50 процентов от величины ущерба .

Своевременное осуществление страховых выплат по ОСАГО, а также вынесение мотивированного отказа находится под контролем Банка России

Законом предусматривается возможность взыскания с виновника ДТП суммы, оставшейся неудовлетворенной после получения страховой выплаты по ОСАГО.

Чтобы воспользоваться всеми имеющимися возможностями и максимально покрыть причиненные вследствие аварии убытки, обращайтесь за юридической поддержкой к нашим экспертам. Получите бесплатную консультацию юриста, описав свою ситуацию во всплывающем окне.

В подавляющем большинстве случаев страховые выплаты по ОСАГО не покрывают всех затрат на восстановление автомобиля. Страховщики намеренно занижают выплаты, зная, что далеко не каждый недовольный заявитель обратится в суд за полагающейся по закону компенсацией.

Для получения всех выплат, воспользуйтесь следующим алгоритмом действий:

- Подайте в срок заявление о наступлении страхового случая по ОСАГО и документы в страховую компанию.

- Предоставьте страховщику поврежденный автомобиль для первичного осмотра.

- Обратитесь за оценкой к стороннему независимому эксперту.

- Дождитесь страховой выплаты по ОСАГО.

- Обратитесь в суд с исковым заявлением о компенсации как недоплаченной суммы, так и всех понесенных расходов.

Если ваш страховой агент нарушает, предписанный законом об ОСАГО, порядок или занижает сумму положенных выплат, вы всегда можете обратиться за помощью в режиме онлайн к нашим юристам.

Время чтения: 10 минут

С каждым годом увеличивается количество транспортных средств на дорогах, и так же быстро растёт число ДТП. После аварии перед автовладельцем встаёт вопрос о возмещении убытков. Разберемся, как получить страховку после ДТП.

Что такое автострахование

Автострахование – это покупка владельцем транспортного средства услуги для снижения затрат, связанных с повреждениями, полученными в результате дорожно-транспортного происшествия. Как работает страховка при ДТП? Вместо того чтобы платить из своего кармана за автомобильные аварии, люди получают страховой полис в компании автострахования и платят по нему ежегодные взносы.

Страховая компания осуществляет выплаты после ДТП, оплачивая все или большую часть расходов, связанных с автомобильной аварией или другим повреждением транспортного средства, а также его угоном, то есть выплачивает страховку.

В Российской Федерации правила покрытия расходов регулируются на законодательном уровне. Порядок выплаты по страховке при ДТП по ОСАГО прописан в законе «Об ОСАГО» № 40-Ф3. Что касается ДСАГО и КАСКО, то Гражданский кодекс РФ позволяет страховой организации утверждать свои правила автострахования с соблюдением одинаковых базовых понятий и в соответствии с требованиями действующего законодательства.

Обязанности водителей и страховых компаний

В России существуют три основных вида автострахования, которые имеют собственные правила страховки при ДТП:

- ОСАГО – обязательное страхование автогражданской ответственности. Без такого полиса невозможна регистрация транспортного средства и прохождение им техосмотра. Водитель всегда должен иметь его при себе и предъявлять сотруднику полиции по первому требованию. Выплаты по ОСАГО производятся в пределах фиксированного лимита. Подробно об этом можно прочитать в статье « ».

- ДСАГО – дополнительное страхование гражданской ответственности.

- причинён вред только имуществу;

- причинён ущерб здоровью

- Получить справку из ГИБДД о том, что на момент ДТП у виновника отсутствовал страховой полис.

- компенсируют каждому участнику ДТП по 50% ущерба на основании закрепленной в ГК РФ норме (ст. 1083);

- отказывают в выплате обоим участникам ДТП на основании невозможности установить меру вины каждого из них.

Таким образом, основное различие между видами автострахования составляют обязанности страховой компании при ДТП.

Выплаты без страховки

Очевидно, что наличие того или иного страхового полиса значительно упрощает порядок выплат. Однако часто бывает так, что у одного или обоих участников аварии страхового полиса нет. В таком случае, независимо от причины отсутствия полиса, водитель считается незастрахованным и несёт все финансовые риски самостоятельно.

Чтобы решать, как получить страховую выплату при ДТП, нужно вначале определить, к какому из вариантов относится ваш случай:

Водитель, пострадавший в дорожной аварии, должен:

Обоюдная вина в ДТП

В некоторых случаях, когда оба участника ДТП в той или иной степени нарушили правила дорожного движения, страховые компании и ГИБДД квалифицируют их действия как обоюдную вину.

Однако в законе об ОСАГО № 40-Ф3 понятие «обоюдная вина» отсутствует. Так кто выплачивает страховку при ДТП? В спорных случаях страховые компании поступают следующим образом:

Следует знать, что при этом страховщики нарушают п. 2 ст. 1083 ГК РФ, в котором говорится, что выплаты страховой компании при ДТП должны производиться каждой стороне пропорционально степени вины. На практике установить эту степень вины бывает довольно сложно. Суды в таких случаях обычно присуждают выплаты в равном соотношении (по 50%) обеим сторонам.

Так, например, водитель, автомобиль которого получил повреждения на сумму 30 000 руб., получит 15 000 руб., а другой участник аварии при повреждении его авто на сумму 60 000 руб., получит 30 000.

Регрессное требование

Программа ОСАГО, наряду с перечисленными формами выплат, предусматривает и право регрессного требования к виновнику ДТП, установленное ст.14 закона об ОСАГО. В этом случае страховая компания временно замещает должника: выплачивает сумму ущерба потерпевшему, а затем требует долг с виновника ДТП.

Следует знать, что право регрессного требования может быть применено только после решения суда, который устанавливает виновника ДТП. При этом к взысканию предлагается сумма, равная сумме выплаты по КАСКО минус максимальный лимит выплаты по ОСАГО.

Регрессное требование не следует путать с правом суброгации (ст. 965 ГК РФ). Различие между этими понятиями в первую очередь заключается в основаниях возникновения: право регресса следует из отношения по причинению вреда (внедоговорного отношения), а право суброгации – из договорного страхового отношения.

Что нужно сделать, чтобы получить деньги за страховку по ДТП

Для получения страховой выплаты водитель пострадавшей машины должен чётко следовать пунктам, прописанным в договоре. Если в ДТП никто не пострадал и обстоятельства аварии не являются спорными для её участников, лучшим вариантом является заполнение извещения о ДТП, так называемого европротокола. Документ этот довольно объёмный, и заполнять его нужно очень внимательно.

С правилами заполнения можно ознакомиться в статье « ».

Документы для страховой компании

Для того чтобы получить страховое возмещение при ДТП, виновник аварии должен в течение пяти дней предоставить в страховую компанию следующий пакет документов:

- заявление;

- паспорт;

- техпаспорт на транспортное средство;

- протокол и постановление из ГИБДД;

- страховой полис.

В противном случае компания-страховщик имеет законные основания потребовать возмещение ущерба с регрессом.

По действующим правилам, решение о страховой выплате должно рассматриваться в судебном порядке. Срок рассмотрения – 10 дней. Иногда этот срок может незначительно изменяться в большую или меньшую сторону. Для ускорения выплаты оригинал судебного решения рекомендуется забрать самостоятельно и отнести его в страховую компанию. Себе следует оставить второй экземпляр или копию.

В 2019 году установлены следующие сроки обращения в страховую компанию после ДТП: 5 дней, если авария оформлялась без сотрудников ГИБДД, и 15 дней – если сотрудник инспекции присутствовал.

Сроки и суммы выплат

После того как компания признала случай страховым, она обязана выплатить установленную сумму. Итак, сколько выплатят по страховке за ?

В зависимости от вида автострахования в редакции федерального закона от 21.07.2014 N 223-ФЗ предусмотрены следующие выплаты:

Через какой период времени выплачивается страховка после ДТП

Чтобы быстрее получить возмещение ущерба, не откладывайте подачу заявления в страховую компанию. После этого через 20 рабочих дней вам обязаны произвести страховую выплату или выдать направление на ремонт автомобиля с указанием срока ремонта. В случае отказа в страховой выплате компания должна прислать вам уведомление в такой же срок. Данный порядок выплат установлен в ч.21 статьи 12 федерального закона от 25.04.2002 № 40–ФЗ.

Неустойка при нарушении сроков по выплате

Финансовая ответственность компании-страховщика при несоблюдении договорных обязательств по отношению к клиенту (потерпевшему в ДТП) регулируется на законодательном уровне. В новой редакции федерального закона «Об ОСАГО» указано, что законными основаниями для являются:

- нарушение компанией-страховщиком срока страховой выплаты или же выдачи направления на ремонт транспортного средства (ТС);

- несоблюдение компанией-страховщиком срока возврата , когда такой возврат предусмотрен правилами ОСАГО.

Если страховщик не производит страховое возмещение при ДТП в виде обязательной выплаты в течение 20 рабочих дней, страхователь имеет право потребовать дополнительно выплату неустойки (срок – 30 дней). Заявление о выплате неустойки должно быть рассмотрено страховщиком в течение пяти дней.

Если не хватает денег на ремонт авто после ДТП по страховке

Довольно часто сумма страховой выплаты не покрывает расходы на возмещение убытков в результате ДТП. В этом случае потерпевший может обратиться в суд с иском к виновнику аварии и взыскать с него разницу между стоимостью ремонта и страховой выплатой.

Независимая экспертиза

В ряде случаев страховая компания даёт заниженную оценку ущерба в результате ДТП. Для получения объективных данных необходимо провести независимую экспертизу. Данная процедура стала очень популярна в последнее время.

Назначить экспертизу для установления суммы выплаты страховой компании при ДТП может как сам владелец пострадавшего авто, так и страховая компания, а также суд, если оценочная сумма ущерба необходима для рассмотрения гражданского дела.

Независимую экспертизу проводит оценщик – представитель МВД иди сотрудник частной организации.

Такую экспертизу можно провести непосредственно после ДТП. Для этого необходимо предоставить:

- паспорт владельца машины;

- паспорт ТС;

- свидетельство о ;

- справку из ГИБДД;

- акт .

До проведения экспертизы запрещено производить какие-либо действия, изменяющие техническое состояние пострадавшего транспортного средства.

Стоимость независимой экспертизы зависит от степени повреждения автотранспорта. При небольших повреждениях она составляет две тысячи рублей.

В каких случаях не выплачивается страховка при ДТП

Общеизвестно, что страховая компания не производит выплаты при отсутствии страхового случая.

Страховой случай при ДТП – это наступление предусмотренного страховым соглашением события, от которого страхуется заинтересованное лицо, уже состоявшаяся возможность причинения вреда или ущерба объекту страхования (ДТП).

Здесь следует более подробно рассмотреть понятия «страховой случай» и «страховое событие», так как страховые компании могут воспользоваться вашей некомпетентностью при составлении договора и подменить понятия. Страховое событие – это потенциальная возможность причинения вреда или ущерба застрахованному объекту.

Оплата виновнику ДТП

Виновником ДТП считается водитель, который спровоцировал аварию. Выплачивается ли страховка виновнику ДТП? Ответ на этот вопрос однозначный – нет. Кроме того, в его полисе ставится отметка, которая при дальнейшей пролонгации полиса уменьшит его класс.

Информацию о том, насколько , можно найти в «Указании Банка России от 19.09.2014 года № 3384–У», где имеется специальная таблица определения коэффициента бонус-малус.

В данной ситуации выплаты виновнику ДТП не производятся, так как возмещение вреда, причиненного его автомобилю, входит в список нестраховых случаев.

ДТП на парковке - страховой ли случай

Ваш автомобиль может получить повреждения, даже когда не участвует в дорожном движении: на парковке или во дворе. Данный случай рассматривается как страховой, если повреждение причинено другим транспортным средством. Правила оформления и , рассматривается в соответствующих статьях. Порядок же страховых выплат в данных ситуациях осуществляется на одинаковых по сути условиях.

Подставные аварии как способ страхового мошенничества.

Инсценированные аварии, или «автоподставы» встречаются довольно часто. Мошенники направляют специально предназначенные для этой цели машины под удар стороннего автомобиля и пытаются убедить водителя в его виновности. При этом находятся и заказные свидетели, и «свои» инспекторы ГИБДД.

Здесь можно посоветовать только одно: постарайтесь доказать свою невиновность. Внимательно прочитайте протокол о ДТП, сфотографируйте место происшествия или используйте видео с регистратора. Поставьте в известность о происшествии свою страховую компанию.

О разных видах подставных аварий подробно рассказывается в статье « ».

Если виновник ДТП скрылся

Нередко виновники ДТП не остаются на месте аварии, а пытаются покинуть его как можно скорее.

В данной ситуации возможны две варианта развития событий:

- номер машины скрывшегося виновника ДТП известен.

- номер машины виновника неизвестен.

Как получить страховку, если виновник ДТП скрылся?

В первом случае ГИБДД легко разыщет виновника инцидента по номеру машины.

Если у него есть полис, то страховщик обязан произвести вам выплату. В подобных случаях страховая компания обычно использует право регрессного требования к скрывшемуся инициатору ДТП.

Если же номер машины виновника неизвестен, следователь-дознаватель должен произвести розыскные мероприятия. Вы, со своей стороны, можете принять в них участие: подать объявления в СМИ, чтобы найти свидетелей. Розыскные мероприятия проводятся в течение месяца, этот срок при необходимости может быть продлен до двух месяцев.

Если виновник ДТП будет найден, то, при наличии у него договора, страховая компания произведёт вам выплату через месяц после окончания розыскных мероприятий. То есть полный срок ожидания выплаты может составить 2-3 месяца.

За оставление места ДТП для виновника аварии предусмотрено наказание в виде на срок от одного года до полутора лет. Как альтернатива может применяться административный арест на срок до пятнадцати суток.

Порядок действий в подобной ситуации рассматривается в статье « ».

Как оплачивается страховка при ДТП, если в процессе дознания выяснится, что автомобиль был похищен и во время ДТП им управляло неустановленное лицо? В этом случае вина владельца машины считается недоказанной, и страховщик отвечать за причиненный ущерб не будет.

Выплаты по ОСАГО не будет и в том случае, если автомобиль виновника ДТП не установлен, поскольку неизвестно, является ли он объектом страхового договора.

Оспаривание страховой выплаты по ДТП

Бывают случаи, когда водитель, признанный виновным в ДТП, не согласен с выводами ГИБДД о своей виновности и намерен обжаловать постановление по делу об административном правонарушении. Кто платит, если водитель не считает, что он виноват в ДТП?

Чтобы это выяснить, необходимы следующие действия:

- проведение независимой экспертизы. Эксперт осмотрит транспортное средство, определит все дефекты и рассчитает стоимость восстановления с учетом средних цен на детали и работы. Во избежание спорных вопросов следует пригласить представителя страховой компании. Приглашение лучше отправить заказным письмом с уведомлением;

- направление претензии в страховую компанию. Данная процедура является обязательной. В претензии должны быть отражены результаты независимой экспертизы, а также указано, что вы просите возместить разницу между уплаченной суммой и той, которую вы считаете объективной;

- срок рассмотрения претензии: 5-10 дней.

На практике страховые компании редко реагируют на претензии. Иногда крупные страховщики выплачивают небольшую сумму (2-5 тысяч рублей). Конечно, такое возмещение не устраивает заявителя, и он обращается в суд.

Помощь в получении страховых выплат при ДТП может оказать ваше ходатайство об ускорении рассмотрения дела. Включиться в выяснение отношений между виновником аварии и страховщиком может и второй участник ДТП, который не был признан виновным.

Как получить от страховой всю выплату по ДТП: Видео

Страховку (страховые выплаты), при наступлении дорожно-транспортного происшествия водители должны:

- Исполнить обязанности, указанные в Правилах дорожного движения РФ.

- Принять необходимые меры, чтобы уменьшить величину возможных убытков от ДТП.

- Записать ФИО и адреса свидетелей происшествия, и указать их в извещении о ДТП.

- Участнику ДТП необходимо сообщить другим участникам происшествия, которые намерены предъявить требование о возмещении убытка, сведения о договоре страхования, в обязательном порядке - номер страхового полиса, и адрес вашей страховой компании.

- Вы должны вызвать сотрудников ГИБДД для оформления . На месте происшествия заполняются извещения о ДТП и участники происшествия «визируют» показания на ближайшем посту или в органе милиции.

Оформление необходимых документов о ДТП осуществляется в присутствии сотрудника страховой компании. Участники происшествия в обязательном порядке должны с извещением о ДТП. При разногласиях между участниками данного страхового случая относительно случившегося, разногласия записываются в бланке с извещением. При участии в ДТП трех и более автомобилей, и при наличии у них разногласий по случаю происшествия, а также, если невозможно заполнение извещения в одном бланке, то заполнить извещение может каждый водитель по отдельности (указывая, при этом, причину, по которой совместное заполнение бланка невозможно). Эти бланки водитель получает в страховом агентстве при страховании своей ответственности вместе со страховым полисом, списком представителей страховщика в РФ и правилами страхования.

- В течение пяти рабочих дней участник ДТП должен предоставить страховой компании весь необходимый пакет документов. Если происшествие произошло в малонаселенных или отдаленных районах, то бланк с извещением об этом происшествии нужно предоставить страховому агентству в течение 14 дней после происшествия. Важно! Предоставление документов после окончания установленного срока, может стать основной причиной отказа в выплате страховки.

- После ДТП нужно на время забыть о существовании своего автомобиля, нельзя его ремонтировать, это может повлечь за собой неприятные последствия, и вам не удастся получить страховку.

- Потерпевший должен предоставить свой автомобиль на независимую экспертизу в свою страховую компанию. Страховое агентство обязано провести экспертизу в течение пятидневного срока.

- Вы должны обеспечить явку на экспертизу всех участников ДТП, так как без их присутствия составление акта осмотра может быть проблематично.

- Страховщик должен в течение пятнадцати дней, после получения всех необходимых документов, заполнить акт о страховом случае. Основываясь только на этом акте, компания будет осуществлять выплату страховки потерпевшей стороне, или отправит извещение об отказе в выплате с обязательны указанием причин. Копия страхового акта передается потерпевшему.

- Если страховое агентство полностью удовлетворено вашими документами, то подсчитайте примерный срок (указан в договоре о страховании) выплаты страховки. После этого ждите. Чтобы быть уверенным в том, что вам выплатят указанную сумму, раз в неделю звоните в отдел выплат и интересуйтесь: «Как проходят дела с выплатами? Нужны ли еще дополнительные документы? Все ли вас в них устраивает?». Ни в коем случае не грубите, и настойчиво напоминайте что ждете свои деньги.

Видео по теме

Источники:

- Как получить страховой полис ОСАГО: особенности и нюансы

Страховой случай - это ситуация, когда согласно договору о страховании собственности, ущерб, который был нанесен вашей собственности подходит под статью возмещения. Если принимать во внимание такие системы страхования, как, например, ОСАГО или ДСАГО, таким ущербом можно назвать практически любой вред, нанесенный во время пользования автомобилем самостоятельно или третьими лицами.

Инструкция

Вашей основной задачей для начала оформления страхового случая будет тщательно разобраться в ситуации. Внимательно прочитайте страховой договор, найдите все необходимые пункты, согласно которым вам полагается возмещение причиненного ущерба, рассчитайте сумму, на которую вы можете рассчитывать. Соберите все свидетельские показания и любые другие документы, которые имеют хоть какое-нибудь отношение к делу. Дело в том, что компании не очень любят оплачивать страховку, к тому же, случаев мошенничества со стороны автомобилистов сегодня тоже хватает. Именно поэтому, прежде чем вы сможете получить свои деньги, компания будет проводить тщательную проверку всех обстоятельств дела.

Соберите все справки как можно быстрее и известите страховую компанию о страховом случае. Если ваша