Уточненная декларация по НДС - это документ, которым налогоплательщик сообщает налоговой инспекции о том, что он самостоятельно обнаружил ошибку в расчетах, приведшую к занижению суммы налога, и внес изменения в учетные данные.

Уточненка подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ . Ее форма и порядок заполнения по НДС 2019 регламентированы в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@ . Корректировки в сданную налоговую декларацию налогоплательщик имеет право внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим, как сделать уточненную декларацию по НДС; порядок действий по исправлению ошибок представим в виде алгоритма.

Ошибки можно исправить

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит, и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Подача уточненной декларации по НДС особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки;

- имеет право подать уточненку, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Уточненку сдавать не нужно, если:

- вы использовали корректировочный счет-фактуру (выставили сами или получили от контрагента);

- ФНС обнаружила ошибку в ходе проверки и доначислила налог.

Очень важно помнить, что уточненная декларация по НДС в 2019 году подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ . Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно подавать исправленные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

Уточненка с увеличенной суммой к уплате подается исключительно в электронном виде.

Заполнение уточненной налоговой декларации

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения, приведенного в приложении № 2 к приказу № 558, уточненка по налогу на добавленную стоимость заполняется с учетом только тех страниц первичного отчета, которые налогоплательщик ранее направил в орган ФНС. Все остальные страницы и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в них.

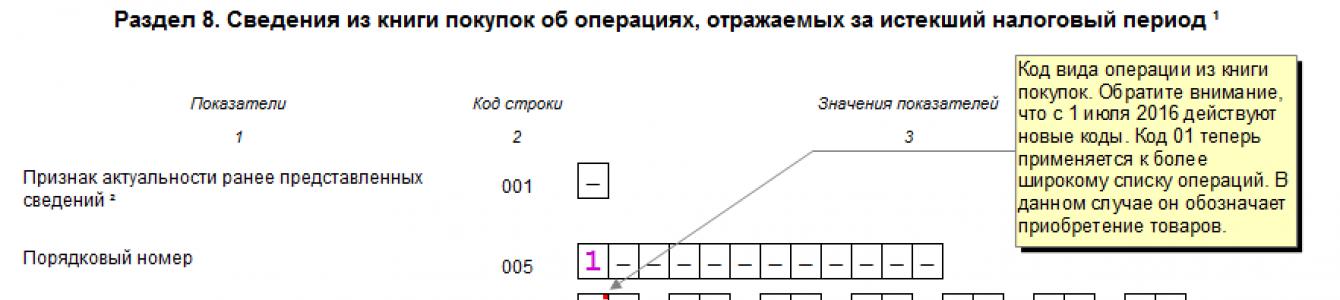

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру "0";

- если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру "1", а в строках 005, 010-190 проставить прочерки;

- если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности "0" или "1", если это уточненка по НДС. Однако прочерк ставить не нужно, так как данные страницы есть только в составе уточненного отчета.

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС, поданная в рамках тех же осуществленных операций, должна их содержать.

Если налогоплательщик думает, как сдать уточненку с исправлением книги покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от 26.12.2011 № 1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка отчета в приложении 1 к разделу 8 и приложение 1 к разделу 9 предназначены как раз для отражения сведений из дополнительных листов книги продаж и книги покупок. Поэтому, вопрос как сдать уточненку по налогу на добавленную стоимость, если ошибка в книге покупок, решается путем их заполнения.

Если налогоплательщик вносил такие поправки, то в составе уточнененки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по ним нет изменений или уточнений, налогоплательщик может оставить его пустым. С ним уточненная декларация по НДС — признак актуальности "1". Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности "0" по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточнененки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним был проставлен признак "0" и произведена повторная выгрузка сведений.

Однако, такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии. Срок подачи уточненной декларации по НДС законодательством не регламентирован, ее можно сдавать, когда возникла такая необходимость.

Ошибки, не влияющие на сумму налога

Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать исправленный отчет. Но, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 года обязаны вести организации при выставлении и получения ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии, а также при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в статье 169 НК РФ . При этом, следует помнить, что никакой штраф за уточненную декларацию по НДС законодательно не предусмотрен, но ее отсутствие может привести налогоплательщика к крупным штрафам за допущенные и вовремя не исправленные ошибки.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении Правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму налога, необходимо для того, чтобы избежать возможного спора с органами ФНС при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Необходимость корректировки НДС возникает, когда изменяется стоимость покупки или реализации. В этих случаях выписываются корректировочные счета-фактуры. Корректировка НДС в 1с 8.3 оформляется следующим образом.

Вначале сформируем приходные и расходные накладные, по которым в дальнейшем проведем корректировку.

На рис.1 видим № 00БП-000003 (поставщик «Аквилон»). №123 (рис.2).

Предположим, что при покупке партии товара в 1000 и более штук поставщик предоставил скидку, в результате чего и общая стоимость, и НДС уменьшились. Чтобы отразить уменьшение стоимости, на основании приходной накладной № 00БП-000003 сформируем №1 от 23.01.2017 (рис.3)

На странице «Товары» есть возможность указать новую цену (рис.4). Суммы в колонках «Стоимость», «НДС», «Всего» рассчитываются автоматически.

Так же, как в приходной накладной, в документе корректировки есть возможность зарегистрировать счет-фактуру (рис.5). Именно этот счет-фактура будет корректировочным.

Корректировочный счет-фактура в 1С 8.3 немного отличается от обычного. В нем есть поля, в которых указывается изменение стоимости. В нашем примере заполнены поля уменьшения суммы.

Теперь сформируем и . Проанализируем сразу оба отчета, так как при уменьшении стоимости корректировочный счет-фактура должен попасть в книгу продаж, а первичный – в книгу покупок.

Сформируем отчет «Книга покупок»(рис.6). В нем появилась строчка по контрагенту «Аквилон»

Проверим книгу продаж (рис.7). В этом отчете появилась запись о корректировочном счете-фактуре № 1 от 23.01.2017, созданном на основании счета № 123 от 16.01.2017. Все верно!

Корректировка НДС на увеличение

Теперь рассмотрим вариант с увеличением стоимости.

Получите 267 видеоуроков по 1С бесплатно:

Закупаем тот же товар «Шпроты», но у другого продавца и в меньшем количестве на сумму 21 240 руб.(рис.8). По каким-то причинам продавец увеличил цену и выставил корректировочный счет. Если покупатель соглашается с новыми условиями, оформляется документ корректировки с видом операции «Корректировка по согласованию сторон». Как и в первом случае, такой документ можно сформировать прямо из приходной накладной по кнопке «Создать на основании» (рис.9).

На основании корректировки поступления создается корректировочный счет-фактура (рис.10).

В данном случае не обойтись без регламентной операции — необходимо заполнить и провести документ «Формирование записей книги покупок» (рис.11).

Напомним, что в исходном счете-фактуре № 2 от 17.01.2017 был установлен флажок «Отразить НДС в книге покупок …», поэтому данных этого документа нет в табличной части. Зато есть запись о нашей корректировке. В результате оба счета-фактуры попадают в книгу покупок (рис.12).

Подведем итог. Уменьшение стоимости отражается в книге продаж, увеличение – в книге покупок.

Корректировка реализации в 1С 8.3

Аналогичные документы формируются, когда корректируется . Но в этом случае корректировочные счета при уменьшении стоимости реализации попадают в книгу покупок, а при увеличении – в книгу продаж.

Сформируем две реализации и две корректировки по ним.

На рис. 13 видим корректировку реализации с уменьшением стоимости.

Форма корректировочного счета-фактуры «выданного» аналогична «полученному». В нем также заполняются реквизиты увеличения и уменьшения суммы (рис.14).

На рис.15 – корректировка реализации с увеличением стоимости.

На рис.16 – корректировочный счет-фактура, сформированный на основе корректировки № 00БП-000002 (увеличение стоимости).

Проверим, в какие отчеты попали корректировочные счета-фактуры, выданные с увеличением и с уменьшением стоимости.

Как ожидалось, увеличение стоимости реализации отражено в книге продаж (рис.17). В этом отчете появился корректировочный счет-фактура №3 от 4 от 27.01.2017 по контрагенту «Аполлон».

Уже после того, как была сдана декларация по НДС, может быть выявлено, что в ней не были отражены какие-либо сведения (или были отражены не полностью) или при составлении декларации были допущены ошибки.

Факты неотражения сведений или ошибки могут быть обнаружены как самим налогоплательщиком (налоговым агентом), так и налоговой инспекцией.

В каком случае потребуется представить уточненную налоговую декларацию по НДС, в каком составе и в какие сроки такая декларация сдается, расскажем в нашей консультации.

Уточненная налоговая декларация по НДС: право или обязанность

Подача уточненной декларации по НДС может быть правом или обязанностью налогоплательщика. Обязанность подать уточненную декларацию возникает тогда, когда неотражение сведений или допущенные ошибки привели к занижению подлежащей уплате суммы налога (п. 1 ст. 81 НК РФ). К примеру, налогоплательщик не отразил какую-то реализацию или применил НДС-вычеты в большем размере, чем полагалось.

Занижение суммы налога может быть обнаружено налогоплательщиком или налоговой инспекцией в результате камеральной проверки НДС-декларации.

Сдать уточненную декларацию нужно будет также в случае, когда в установленные сроки не была подтверждена ставка НДС 0% в отношении экспортной отгрузки.

А вот если недостоверные сведения или ошибки в декларации не привели к занижению суммы НДС к уплате, подача уточненной декларации – право налогоплательщика. К примеру, вычеты по импортному НДС ошибочно были отражены в составе общей суммы вычетов налога, предъявленного налогоплательщику при приобретении товаров на территории РФ, т. е. по строке 120 налоговой декларации.

Обращаем внимание, что если налогоплательщик получил или выставил корректировочный счет-фактуру, представлять уточненную декларацию по НДС не нужно. Корректировочный счет-фактура отражается в текущем периоде.

Также не требуется сдавать уточненку по НДС, если налог был доначислен на основании решения ИФНС, вынесенного по результатам налоговой проверки (п. 2 Порядка

Форма и состав уточненной НДС-декларации

Уточненную налоговую декларацию нужно сдавать по форме, которая действовала в том налоговом периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ).

В уточненную налоговую декларацию включаются все необходимые листы, разделы и приложения, в т.ч. те, которые были в первоначальной декларации и не содержали ошибок (п. 2 Порядка , утв.Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Если какие-либо страницы были представлены ошибочно, в состав уточненной декларации они не включаются. Страницы, содержавшие ошибки, включаются в уточненную декларацию с учетом исправлений.

Например, если налогоплательщик заполнил дополнительные листы к книге покупок или продаж, в декларацию нужно будет включить Приложение 1 к разделу 8 или 9 соответственно.

Как заполнить уточненную декларацию по НДС? При заполнении налоговой декларации необходимо руководствоваться Порядком , утвержденным Приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Напомним, что при представлении уточненной НДС-декларации на Титульном листе нужно заполнить показатель «Номер корректировки» (например, «1--», если это первая уточненка декларации), а код налогового периода указать соответствующий периоду, за который вносятся изменения. Например, для 3-го квартала код «23».

Срок подачи уточненной декларации по НДС

Если инициатором сдачи уточненной декларации по НДС является сам налогоплательщик, то он и определяет сроки для ее подачи. Однако важно иметь в виду, что затягивая с подачей уточненки (если по ее результатам НДС подлежит к доплате), налогоплательщик рискует быть привлеченным к налоговой ответственности. Последнее возможно, если инспекция обнаружила факт занижения НДС в декларации или назначила в отношении налогоплательщика выездную налоговую проверку по НДС и сообщила об этом налогоплательщику (п.п.2-4 ст. 81 НК РФ).

Напоминаем, что для освобождения от ответственности за неуплату налога в случае, когда уточненная налоговая декларация представляется после истечения срока ее подачи и срока уплаты налога, необходимо, чтобы до представления уточненки была уплачена недостающая сумма налога и соответствующие ей пени.

Для расчета пени по уточненной декларации по НДС удобно воспользоваться нашим .

При доплате НДС по уточненной декларации платежное поручение составляется аналогично платежному поручению, форму которого мы приводили в нашем , с учетом следующих особенностей. Когда доплата налога производится налогоплательщиком самостоятельно, в поле 106 «Основное платежа» указывается «ЗД», а в поле 109 «Дата документа основания платежа» ставится «0».

Если уточненная декларация подается в связи с полученным требованием из ИФНС, сделать это нужно в течение 5 рабочих дней после получения требования (п. 3 ст. 88 НК РФ).

Обращаем внимание, что штраф за уточненную декларацию по НДС, т. е. за один лишь факт, что подана уточненка, налогоплательщику не грозит. Но вот если налогоплательщик проигнорирует требование ИФНС о представлении пояснений и не подаст ни пояснения, ни уточненную декларацию, штраф составит 5 000 рублей (п. 1 ст. 129.1 НК РФ).

Напомним, что при подаче уточненной декларации по НДС последствия основные будут состоять в том, что начнется камеральная проверка новой поданной декларации. Она продлится 2 месяца (п. 2 ст. 88 НК РФ).

В случае, когда инспекция направила требование по НДС, но, по мнению налогоплательщика, представлять уточненку не нужно, поскольку налог не был занижен, достаточно будет ограничиться .

В связи с этим я просто удалила реализацию на эту сумму и соответствующее выполнение от субподрядчика на 6 млн. И подала уточненку по НДС, сумма налога уменьшилась. Налоговой это не понравилось и прислали письмо, чтобы мы разъяснили эту ситуацию и просят документы:книгу покупок, доп листы, исходные счет-фактуры, которые не нашли отражение в первичной книге покупок. Но я исходные документы выкинула и в программе удалила реализацию и выполнение от субподрядчика!!! Я не знала про доп листы:o1) Что делать? Так и написать, что не знала, вот и не могу предоставить, а ситуацию объяснила (заказчик отозвал, тк заказчик заказчика не подписал, а нам не сообщили) 2) лезть в 1 квартал и заново заводить реализацию и вносить изменения через доп листы??? боюсь, что все полетит…

Пояснения в налоговую из-за уточненки по ндс

Как мы уже отмечали, пояснения по НДС должны быть представлены в электронном виде, если в обязанности плательщика входит представление именно электронной декларации (п. 3 ст. 88 НК РФ). Кроме того, эти пояснения должны быть представлены по утвержденному формату (утв.

Приказом ФНС от 16.12.2016 N ММВ-7-15/). И если плательщик подавал пояснения в электронном виде, но не в том формате, то ему грозил штраф (п.1 ст.129.1 НК РФ). Правда, в сентябре 2017 года ФНС вынесла решение (Решение ФНС от 13.09.2017 № СА-4-9/), в котором говорится, что прательщика не должны штрафовать за неправильный формат пояснений.

Если же вы имеете право на представление декларации по НДС на бумаге, то пояснения удобнее дать по разработанным ФНС формам (приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705). Но использование этих форм является правом, а не обязанностью.

Как написать пояснения в налоговую

А именно – выездную налоговую проверку того периода, за который представлена уточненная отчетность. Это возможно, даже если с момента обнаружения ошибки прошло более трех лет (абз.

3 п. 4 ст. 89

НК РФ). При этом инспекция вправе проверить за данный период любые налоги независимо от того, что исправления подаются лишь по НДС. По результатам такой проверки инспекторы, выявив нарушения, доначислят налоги и пени.

Только оштрафовать налогоплательщика инспекторы не смогут, поскольку ошибка была допущена более трех лет назад (ст. 113 НК РФ). Когда «уточненка» спасет от штрафов Если вы подадите уточненную налоговую декларацию с доплатой налога после начала камеральной проверки первичной отчетности, но до ее окончания, то есть во время камеральной проверки, то так вы избежите штрафных санкций.

Уточненка по ндс к уменьшению и не только: досадные ошибки

Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций. Как заполняется уточненная декларация по НДС Надо знать, как правильно заполнить такой документ.

Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз. Уточненная декларация состоит из тех же листов, которые подавались в первый раз.

Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано. На титульном листе существует графа № корректировки, она обязательна к заполнению: Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001.

Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам. Признак актуальности Надо знать, какие параметры проставляются в признаке актуальности.

Уточненка по ндс к уменьшению

Внимание

В каких случаях подается уточненная декларация по НДС Подать уточненную налоговую декларацию по НДС придется, если в ранее сданной декларации вы обнаружили такие неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет. Этот порядок распространяется как на налогоплательщиков так и на налоговых агентов.

При этом последние обязаны подавать «уточненки» только по тем налогоплательщикам, в отношении которых обнаружены ошибки (п. 6 ст. 81 НК РФ). Если ошибка в налоговой декларации привела к излишней уплате налога, то есть переплате, организация вправе подать уточненную декларацию по НДС к уменьшению налога за тот период, в котором ошибка была допущена, либо вовсе не предпринимать никаких мер по исправлению ошибки (абз.

3 п. 1 ст. 54 и абз. 2 п. 1 ст. 81 НК РФ).

Подаем уточненную декларацию по ндс

Поэтому и не надо подобные суммы отражать в разделе 7 декларации по НДС. А вот операции по предоставлению денежных займов, в том числе проценты по ним, не облагаемые НДС, как раз указываются в разделе 7 (подп.

15 п. 3 ст. 149 НК РФ). Как сдать уточненную налоговую декларацию Подавать уточненные налоговые декларации нужно по мере самостоятельного выявления ошибок в отчетности. Конкретные календарные сроки для их представления не установлены Если ошибка в налоговой отчетности выявлена в результате налоговой проверки (налог доначислен (уменьшен) налоговой инспекцией), подавать уточненные декларации не нужно (п. 1 ст. 81 НК РФ). Суммы недоимки (переплаты), выявленные в результате налоговой проверки, фиксируются в материалах проверки (ст. 100, 101 НК РФ).

Важно

Сдается декларация на следующий день после уплаты всех долгов: «Уточненка» с уменьшенной суммой к уплате Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка. Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата.

Но для того, чтобы это произошло, требуется написать заявление. Подавать уточнение надо как можно раньше, если отчетный период еще не вышел.

Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня.

Уточненная (корректировочная) декларация по ндс: особенности заполнения

В частности, при проведении камеральной проверки на основе уточненной декларации, в которой уменьшена сумма налога по сравнению с ранее представленной декларацией, контролеры вправе требовать в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей декларации (абз. 2 п. 3 ст. 88 НК РФ). Представлять к пояснениям дополнительные документы, которые потребовала инспекция, по общему правилу организация не обязана. Такое требование со стороны инспекции неправомерно. По общему правилу при проведении камеральной проверки налоговая не может требовать дополнительные сведения и документы (п. 7 ст. 88 НК РФ). Исключения из этого правила четко определены в Налоговом кодексе. Перечислим, когда и какие документы нужно представлять для «камералки» уточненной декларации по НДС.

Пояснение в налоговую по убыткам (образец) Пояснение в налоговую о расхождениях в декларациях Налоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой дохода в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ). Пояснение в ИФНС по НДС У представления пояснений в ИФНС по НДС есть свои особенности.

Пояснение в налоговую почему так много раз сдавали уточненку по ндс

Главная → Бухгалтерские консультации → Налоговые проверки Актуально на: 23 января 2018 г. Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности.

Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п.

3 ст. 88 НК РФ). Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

На титульном листе «уточненки» указывают порядковый номер корректировки, ведь Налоговый кодекс не ограничивает количество подаваемых за один налоговый период уточненных деклараций. И может возникнуть необходимость исправлять ошибки в ранее сданной декларации поэтапно. То есть последовательно придется оформлять несколько «уточненок» за один и тот же налоговый период. Поэтому «уточненки» и нумеруют. Нумерация корректировок – 1, 2 и т. д. в разрезе каждого квартала года. Так, если вы подаете «уточненки», например, за 2 и 3 квартал 2015 года, то по 2-му кварталу будет своя нумерация, а по 3-му – своя. Важный момент: к уточненной декларации следует приложить сопроводительное письмо, где пояснить причину, по которой подается корректирующая отчетность (ст. 88 НК РФ). Бланк такого документа официально не утвержден. Поэтому его можно составить в произвольной форме.

Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным.

Общие правила

Рассмотрим такую ситуацию. Организация допустила ошибку, . Соответственно, и налог был уплачен в меньшем размере, чем нужно. Установленные в НК и уплаты налога истекли.

Предположим, что на этапе камеральной проверки инспекция ошибку не обнаружила. Однако расслабляться рано. Ведь если это случится в ходе , то организации грозит в размере 20% от неуплаченной суммы налога (Пункт 1 ст. 122 НК РФ).

Этого штрафа можно избежать, если четко следовать (Статья 81 НК РФ; Письмо Минфина России от 13.09.2016 N 03-02-07/1/53498).

Шаг 1. Пересчитываем налоговую базу, исправив ошибку в периоде, в котором она была допущена. Составляем уточненную декларацию по той же форме, по которой была составлена первоначальная декларация (Пункт 5 ст. 81 НК РФ).

При этом в поле "Номер корректировки" титульного листа уточненной декларации надо указать цифру, соответствующую порядковому номеру уточненной декларации за конкретный отчетный период (начиная с 1). В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально верны (Письмо ФНС России от 25.06.2015 N ГД-4-3/11057@).

Исключения есть в правилах заполнения уточненной НДС-декларации. Так, если ошибка не связана с книгой покупок и книгой продаж, раздел 8 "Сведения из книги покупок..." и/или раздел 9 "Сведения из книги продаж..." можно подать почти пустыми, поставив в них только признак актуальности сведений "1" (Пункты 45.2, 46.2, 47.2, 48.2 Порядка, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). Тогда остальные строки этих разделов заполнять не потребуется.

Если ошибка связана с книгой покупок (продаж), но исправлялась она путем составления дополнительного листа к такой книге, надо в уточненной декларации заполнить Приложение 1 к разделу 8 (9). А сам раздел 8 (9) можно заполнить так:

- или поставить признак "0" и продублировать сведения раздела (они будут идентичны данным первоначальной декларации);

- или поставить признак "1", при этом ранее поданные сведения не нужно дублировать. Программа налоговиков автоматически подхватит их.

Если данные из книги покупок (продаж) были отражены в первичной декларации неправильно, то раздел 8 (9) в уточненке придется приводить полностью с признаком актуальности "0". В том числе и данные о счетах-фактурах, изначально перенесенные в декларацию верно. Если отразить только счета-фактуры, данные о которых исправлялись, это приведет к потере данных из всех иных счетов-фактур (которые не правились).

Шаг 2. Рассчитываем две суммы:

- сумму необходимой доплаты налога;

- сумму пеней за просрочку в уплате этой части налога. Рассчитывается за каждый день просрочки исходя из 1/300 ставки ЦБ. Количество дней просрочки определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (то есть за сам день уплаты недоимки не нужно начислять пени) (Пункты 3, 4 ст. 75 НК РФ; п. 2 разд. VII Приложения к Приказу ФНС России от 18.01.2012 N ЯК-7-1/9@; Письмо Минфина России от 05.07.2016 N 03-02-07/2/39318).

Внимание! С 1 октября 2017 г. пени за просрочку уплаты налога за период начиная с 31-го календарного дня такой просрочки будут считаться по повышенной ставке, а именно по 1/150 ставки ЦБ РФ. Правда, только если недоимка образовалась 01.10.2017 или позднее (Пункт 4 ст. 75 НК РФ; п. 9 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

Шаг 3. Перечисляем в бюджет недоимку и пени (Статья 75 НК РФ).

Шаг 4. Подаем уточненную декларацию в инспекцию. Кстати, если это уточненка по НДС, то ее надо сдавать исключительно в электронном виде (Пункт 5 ст. 174 НК РФ; п. 7 ст. 5 Закона от 04.11.2014 N 347-ФЗ).

В Налоговом кодексе нет срока для представления уточненной декларации. Но чем дольше вы тянете с подачей уточненки и уплатой недоимки, тем больше сумма пеней.

Совет. Исправлять ошибки имеет смысл только за предыдущие 3 года. Ведь более ранние периоды уже не могут быть охвачены выездной налоговой проверкой, если, конечно, вы не подадите уточненную декларацию за эти периоды. А значит, самостоятельно инспекция не сможет выявить ошибку, взыскать недоимку, начислить пени и оштрафовать организацию (Пункт 4 ст. 89 НК РФ).

Шаг влево, шаг вправо - штраф?

Что будет, если налоговая ошибка исправлена неправильно? К примеру, уточненная декларация представлена, но пени и недоимка не уплачены вовремя (до подачи самой уточненки)?

В таких ситуациях часто инспекторы автоматически выписывают штраф. Ведь предварительная уплата суммы налога и пеней - необходимое условие для освобождения налогоплательщика от ответственности за допущенную ранее ошибку (Пункт 4 ст. 81 НК РФ). Не выполнили условие - платите штраф. И считают его налоговики очень просто: берут разницу между суммой налога, указанной в уточненке, и суммой налога, указанной в первоначальной декларации. Полученное, не мудрствуя лукаво, умножают на 20%. А в качестве основания для штрафа приводят всего две статьи НК: ст. 81 и ст. 122.

Казалось бы, все логично: налоговики расценивают факт подачи уточненки как факт признания правонарушения по ст. 122 НК РФ. Однако и судьи, и Минфин считают, что этого мало (Письмо Минфина России от 12.08.2013 N 03-02-07/1/32578). Само по себе бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет суммы налога, указанной в декларации, не повод штрафовать по ст. 122 НК РФ (Пункт 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57 (далее - Постановление N 57)). При получении от налогоплательщика уточненки налоговики должны понять, в чем конкретно заключалась ошибка. Ведь возможно, что налогоплательщик ошибся, подав уточненку, а в первоначальной декларации все было правильно.

В ходе камеральной проверки такой декларации инспекторы должны установить факт совершения правонарушения (повлекшего ошибку в первичной декларации) и отразить его в своем решении (Подпункт 2 п. 5 ст. 101, п. 3 ст. 108 НК РФ). Так, в нем инспекция должна указать (Пункт 8 ст. 101 НК РФ):

- установленные проверкой и подтвержденные документами обстоятельства совершенного правонарушения;

- какие именно нормы Кодекса нарушены. К примеру, неправомерное заявление вычета НДС нарушает ст. 172 НК РФ. А ошибки в расчете отчислений в резерв предстоящих расходов на ремонт основных средств - п. 2 ст. 324 НК РФ. В решении должны быть указаны подобные конкретные нарушения со ссылками на статьи НК;

- по каким статьям НК РФ организация привлечена к ответственности, к примеру по ст. 122 НК РФ.

Только такое решение может быть основой для штрафа (Письмо Минфина России от 04.02.2013 N 03-02-07/1/2279; Постановления АС МО от 24.05.2016 N Ф05-6317/2016; АС СЗО от 29.01.2016 N А56-10090/2015, от 11.09.2015 N Ф07-5918/2015).

Если в решении, вынесенном по итогам проверки вашей уточненки, нет описания конкретных нарушений, повлекших занижение суммы налога к уплате, у вас есть шанс оспорить его в суде.

Когда инспекция составила правильное решение, а не формальное, то придется смириться со штрафом (Письма Минфина России от 13.09.2016 N 03-02-07/1/53498, от 05.12.2016 N 03-02-08/71886). Если, конечно, налоговая база действительно была занижена. Однако помните, что такой штраф можно уменьшить, сославшись на смягчающие обстоятельства:

- сама по себе подача уточненки может быть признана таким обстоятельством, снижающим сумму штрафа (Подпункт 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ; Постановление Президиума ВАС РФ от 26.04.2011 N 11185/10). Иначе у налогоплательщиков не будет стимула самостоятельно исправлять ошибки (Пункт 17 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71). Но в любом случае пени вам придется уплатить полностью;

- уплата недоимки и пеней после представления декларации (в том числе уточненной), но до вынесения решения инспекцией также может уменьшить сумму штрафа, хотя полностью от него не освобождает (Постановления Президиума ВАС РФ от 26.04.2011 N 11185/10; АС ЗСО от 16.06.2016 N Ф04-2227/2016);

- уплата одной лишь недоимки до подачи уточненки (без уплаты пеней) также поможет снизить штраф за допущенную ошибку (Постановления АС СЗО от 18.12.2014 N А56-15646/2014; ФАС ДВО от 05.05.2014 N Ф03-1417/2014).

Внимание! При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть уменьшен не менее чем вдвое (Пункт 1 ст. 112, п. 3 ст. 114 НК РФ; п. 16 Постановления N 57).

Уточненка при переплате

Переплата по налогу, которую можно принимать во внимание, должна быть не старше 3 лет (Статьи 78, 79 НК РФ). Если у вас есть переплата по уточняемому налогу, признанная инспекцией, важно установить, на какую дату она у вас возникла. Разобраться в этом поможет наша таблица.

|

Причина излишней уплаты налога |

Дата возникновения переплаты |

|

Организация при заполнении платежного поручения на уплату налога указала сумму большую, чем было нужно по декларации |

День уплаты налога (пеней, штрафа), то есть предъявления в банк платежного поручения на их уплату со счета, на котором достаточно денег для платежа. В течение 3 лет с этого дня налогоплательщик может подать заявление о возврате (зачете) переплаты (Подпункт 1 п. 3 ст. 45, п. 7 ст. 78 НК РФ; Письмо Минфина России от 24.03.2017 N 03-03-06/1/17177) |

|

Организация неправильно указала в декларации сумму налога к уплате и перечислила ее, но потом сдала уточненку |

|

|

Организация перечислила в бюджет налог, доначисленный решением по проверке, так и не вступившим в силу из-за его отмены УФНС |

|

|

Сумма авансовых платежей по налогу превысила сумму налога, подлежащую уплате за год |

Если годовая декларация по налогу представлена в срок, установленный НК, то переплата возникает на день подачи такой декларации. Если же декларация подана с просрочкой, то переплата считается возникшей на последний день срока для представления декларации, установленный НК РФ. Соответственно, 3 года, отведенные по НК налогоплательщику для распоряжения переплатой, будут считаться от этой даты (Информация ФНС России "О порядке исчисления срока на возврат излишне уплаченного налога"; Письмо ФНС России от 21.02.2012 N СА-4-7/2807) |

Разобравшись с имеющейся переплатой и сроками ее возникновения, перейдем к рассмотрению различных ситуаций, возникающих при уточнении декларации.

Ситуация 1. На дату окончания срока уплаты налога по первичной декларации имелась переплата по этому налогу, превышающая сумму недоимки, выявленной при составлении уточненной декларации, или равная ей. Такая же переплата сохранялась вплоть до момента подачи уточненки. В этом случае до подачи уточненной декларации не требуется уплачивать пени и перечислять недоимку в бюджет. Ведь сама недоимка даже не возникает, а вслед за ней не возникают и пени.

Претензий к организации со стороны налоговиков быть не должно. Как не должно быть и штрафа. Ведь нет неуплаты налога (Статья 122 НК РФ; п. 20 Постановления N 57; Письмо Минфина России от 23.05.2017 N 03-02-07/1/31591).

Ситуация 2. На дату подачи уточненки есть переплата по налогу, однако:

- она возникла позже срока, отведенного НК для уплаты налога по первичной декларации;

- такая переплата была неизменной с момента возникновения и сохранялась вплоть до даты подачи уточненной декларации.

Получается, что в определенный период бюджет пострадал от допущенной налогоплательщиком ошибки. Этот период начинается с даты, следующей за днем окончания срока для уплаты налога по первоначальной декларации, и заканчивается датой образования переплаты по налогу. Следовательно, за этот период должны быть уплачены пени (Статьи 75, 81 НК РФ). Иначе будет штраф, ведь условия для освобождения от штрафа не выполняются (Пункт 20 Постановления N 57; Постановление АС ВВО от 21.05.2015 N Ф01-1642/2015, Ф01-1643/2015).

Поэтому безопаснее до подачи уточненки уплатить пени и пояснить инспекции, что недоимка не перечисляется из-за наличия переплаты по уточняемому налогу.

Ситуация 3. Сумма переплаты, имеющаяся на дату подачи уточненки, меньше суммы недоимки. Перед подачей уточненной декларации ее можно учитывать при расчете как суммы недоимки, подлежащей уплате, так и суммы пеней.

Если итоговую недоимку и пени не уплатить в бюджет, налоговики могут оштрафовать организацию. При расчете штрафа доначисленная сумма налога по уточненке должна быть уменьшена на сумму переплаты, имевшейся на дату подачи уточненной декларации (Письмо ФНС России от 22.09.2015 N СА-4-7/16633).

Пример. Уплата пеней и недоимки до подачи уточненки при наличии переплаты

Условие. К примеру, уточняется декларация по налогу на прибыль за 2015 г. Сумма налога к уплате в уточненной декларации по сравнению с первичной выросла на 10 000 руб.:

- в федеральный бюджет - на 1 000 руб. (2% из 20%);

- в региональный бюджет - на 9 000 руб. (18% из 20%).

На дату подачи уточненной декларации имеется переплата по налогу на прибыль:

- в федеральный бюджет - 1 500 руб., возникшая 28.07.2016;

- в региональный бюджет - 4 000 руб., возникшая 28.03.2016.

Уточненная декларация подается 16.06.2017, а 15.06.2017 уплачивается сумма недоимки и пеней.

Решение. Последний день срока для уплаты налога на прибыль за 2015 г. - 28.03.2016.

Покажем на схеме период начисления пеней в федеральный бюджет по недоимке, образовавшейся после исправления ошибки, но погашенной еще до подачи уточненки.

Период начисления пеней по недоимке в региональный бюджет в нашем примере считается иначе.

Чтобы получить освобождение от штрафа за ошибку, допущенную в декларации за 2015 г., 15.06.2017 организации нужно перечислить в бюджет следующие суммы.

|

Налог на прибыль |

Увеличение суммы налога по уточненке, руб. |

Сумма недоимки, подлежащей уплате до подачи уточненки, руб. |

Сумма, с которой считаются пени, руб. |

Сумма пеней, подлежащая уплате, руб. |

|

|

Часть, уплачиваемая в федеральный бюджет |

(так как 1 000 руб. < 1 500 руб.) |

С 29.03.2016 по 27.07.2016 |

|||

|

Часть, уплачиваемая в региональный бюджет |

5 000 (9 000 руб. - 4 000 руб.) |

С 29.03.2016 по 14.06.2017 |

Ситуация 4. На последний день срока, установленного Налоговым кодексом для уплаты налога, у налогоплательщика имелась переплата по этому налогу, превышающая сумму доначисления по уточненной декларации, поданной впоследствии.

Однако еще до подачи уточненки инспекция зачла образовавшуюся ранее переплату в счет иных налоговых долгов той же организации (Пункты 4, 5 ст. 78 НК РФ).

Получается, что имевшаяся ранее переплата уже использована, ее больше нет. А значит, до подачи уточненки организация должна заплатить и недоимку, и пени (Пункт 20 Постановления N 57; Письмо ФНС России от 22.09.2015 N СА-4-7/16633).

Напомним, что если вы обнаружили в декларации ошибку, которая привела к переплате налога или никак не повлияла на его сумму, то уточненную декларацию вы подать можете, но не обязаны.