Калькулятор показывает проценты по вкладам и инфляцию. Наглядный пример того насколько выгодно вкладывать деньги в банк.

Страхование банковских вкладов России: компенсация по вкладам в 2012 году, для сумм не более 700 000 рублей - 100%.

Сбербанк в 2012 году намерен увеличить объем вкладов на 25%.

Калькулятор рассчитывает вклады на срок - 30 лет и показывает сумму на каждый год.

Ввод данных(всё бесплатно!):

Расчет вклада

| № мес./год | Итоговая сумма | Проценты по вкладу | Инфляция от суммы | Итоговая сумма (с учетом инфляции)* |

|---|---|---|---|---|

| 1 мес. / 1 г. | 10075.00 | 75.00 | 83.96 | 9991.04 |

| 2 мес. / 1 г. | 10150.56 | 75.56 | 84.59 | 9982.71 |

| 3 мес. / 1 г. | 10226.69 | 76.13 | 85.22 | 9975.02 |

| 4 мес. / 1 г. | 10303.39 | 76.70 | 85.86 | 9967.96 |

| 5 мес. / 1 г. | 10380.67 | 77.28 | 86.51 | 9961.53 |

| 6 мес. / 1 г. | 10458.53 | 77.86 | 87.15 | 9955.72 |

| 7 мес. / 1 г. | 10536.97 | 78.44 | 87.81 | 9950.54 |

| 8 мес. / 1 г. | 10616.00 | 79.03 | 88.47 | 9945.99 |

| 9 мес. / 1 г. | 10695.62 | 79.62 | 89.13 | 9942.06 |

| 10 мес. / 1 г. | 10775.84 | 80.22 | 89.80 | 9938.76 |

| 11 мес. / 1 г. | 10856.66 | 80.82 | 90.47 | 9936.08 |

| 12 мес. / 1 г. | 10938.08 | 81.42 | 91.15 | 9934.03 |

| 13 мес. / 2 г. | 11020.12 | 82.04 | 91.83 | 9932.60 |

| 14 мес. / 2 г. | 11102.77 | 82.65 | 92.52 | 9931.79 |

| 15 мес. / 2 г. | 11186.04 | 83.27 | 93.22 | 9931.60 |

| 16 мес. / 2 г. | 11269.94 | 83.90 | 93.92 | 9932.03 |

| 17 мес. / 2 г. | 11354.46 | 84.52 | 94.62 | 9933.08 |

| 18 мес. / 2 г. | 11439.62 | 85.16 | 95.33 | 9934.75 |

| 19 мес. / 2 г. | 11525.42 | 85.80 | 96.05 | 9937.04 |

| 20 мес. / 2 г. | 11611.86 | 86.44 | 96.77 | 9939.95 |

| 21 мес. / 2 г. | 11698.95 | 87.09 | 97.49 | 9943.48 |

| 22 мес. / 2 г. | 11786.69 | 87.74 | 98.22 | 9947.63 |

| 23 мес. / 2 г. | 11875.09 | 88.40 | 98.96 | 9952.40 |

| 24 мес. / 2 г. | 11964.15 | 89.06 | 99.70 | 9957.78 |

| 25 мес. / 3 г. | 12053.88 | 89.73 | 100.45 | 9963.78 |

| 26 мес. / 3 г. | 12144.28 | 90.40 | 101.20 | 9970.40 |

| 27 мес. / 3 г. | 12235.36 | 91.08 | 101.96 | 9977.64 |

| 28 мес. / 3 г. | 12327.13 | 91.77 | 102.73 | 9985.49 |

| 29 мес. / 3 г. | 12419.58 | 92.45 | 103.50 | 9993.96 |

| 30 мес. / 3 г. | 12512.73 | 93.15 | 104.27 | 10003.05 |

| 31 мес. / 3 г. | 12606.58 | 93.85 | 105.05 | 10012.75 |

| 32 мес. / 3 г. | 12701.13 | 94.55 | 105.84 | 10023.07 |

| 33 мес. / 3 г. | 12796.39 | 95.26 | 106.64 | 10034.01 |

| 34 мес. / 3 г. | 12892.36 | 95.97 | 107.44 | 10045.57 |

| 35 мес. / 3 г. | 12989.05 | 96.69 | 108.24 | 10057.74 |

| 36 мес. / 3 г. | 13086.47 | 97.42 | 109.05 | 10070.53 |

| 4 г. | 14264.25 | 1177.78 | 1426.43 | 10123.48 |

| 5 г. | 15548.03 | 1283.78 | 1554.80 | 10266.54 |

| 6 г. | 16947.35 | 1399.32 | 1694.74 | 10499.28 |

| 7 г. | 18472.61 | 1525.26 | 1847.26 | 10822.09 |

| 8 г. | 20135.14 | 1662.53 | 2013.51 | 11236.16 |

| 9 г. | 21947.30 | 1812.16 | 2194.73 | 11743.49 |

| 10 г. | 23922.56 | 1975.26 | 2392.26 | 12346.87 |

| 11 г. | 26075.59 | 2153.03 | 2607.56 | 13049.91 |

| 12 г. | 28422.39 | 2346.80 | 2842.24 | 13857.04 |

| 13 г. | 30980.41 | 2558.02 | 3098.04 | 14773.55 |

| 14 г. | 33768.65 | 2788.24 | 3376.86 | 15805.61 |

| 15 г. | 36807.83 | 3039.18 | 3680.78 | 16960.31 |

| 16 г. | 40120.53 | 3312.70 | 4012.05 | 18245.71 |

| 17 г. | 43731.38 | 3610.85 | 4373.14 | 19670.90 |

| 18 г. | 47667.20 | 3935.82 | 4766.72 | 21246.05 |

| 19 г. | 51957.25 | 4290.05 | 5195.72 | 22982.49 |

| 20 г. | 56633.40 | 4676.15 | 5663.34 | 24892.78 |

| 21 г. | 61730.41 | 5097.01 | 6173.04 | 26990.81 |

| 22 г. | 67286.15 | 5555.74 | 6728.61 | 29291.89 |

| 23 г. | 73341.90 | 6055.75 | 7334.19 | 31812.88 |

| 24 г. | 79942.67 | 6600.77 | 7994.27 | 34572.29 |

| 25 г. | 87137.51 | 7194.84 | 8713.75 | 37590.42 |

| 26 г. | 94979.89 | 7842.38 | 9497.99 | 40889.52 |

| 27 г. | 103528.08 | 8548.19 | 10352.81 | 44493.94 |

| 28 г. | 112845.61 | 9317.53 | 11284.56 | 48430.32 |

| 29 г. | 123001.71 | 10156.10 | 12300.17 | 52727.78 |

| 30 г. | 134071.86 | 11070.15 | 13407.19 | 57418.14 |

* - итоговая сумма и потери от инфляции даны для наглядности, в банках их не просчитывают.

Выше приведен пример стандартного вклада в Сбербанке, ВТБ, Хоум Кредит, Европа Банк, Финанс Банк, Альфа Банке и других банках.

Что такое вклад?Вклад - Денежные средства внесенные(под проценты) в банк.

Что такое инфляция?Инфляция - обесценивание денег, приводящее к росту стоимости товаров. Инфляция не выше 10%, и не ниже 3% считается нормой для экономики. Инфляция евро и доллара составляет около 5% в год, рубль каждый год падает на 10%. Именно поэтому процентные ставки по вкладам в банки у евро и доллара ниже, чем у рубля.

Что такое выгодный вклад?Выгодный вклад - вклад, с процентной ставкой, превышающей инфляцию. В условиях российской действительности выгодных банковских вкладов не существует. Инфляция в Росси выше 10% в год, а рублевая процентная ставка - не выше 9% годовых. С долларами и евро ситуация получше, но и ставка в два раза ниже. Кроме того, с 2010 года курс доллара остается неизменным.

Зачем нужен банковский вклад?Разбогатеть на вкладах невозможно! Деньги постоянно обесцениваются(инфляция). Можно только сохранить то что уже имеется. Большие капиталы нужно инвестировать в недвижимость и ценные бумаги.

Что подписывать?Договор банковского вклада: По договору банк берет сумму и обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Страхуем?Агентство по страхованию вкладов: Государственная корпорация «Агентство по страхованию вкладов» в Москве. Особая государственная некоммерческая организация.

Показать/скрыть: Термины используемые в договоре вкладаАкцепт Банка – совершение Банком действий (в соответствии с п. 438 ГК РФ) по выполнению условий Оферты Вкладчика: открытие Депозитного счета и зачисление денежных средств Вкл адчика во Вклад в дату получения Банком Оферты Вкладчика.

Аутентификация - процедура подтверждения предъявителем Идентификатора того, что Идентификатор действительно принадлежит предъявителю.

Банк – хранитель вклада.

Банковская карта – любая эмитируемая Банком (в том числе после заключения Генерального соглашения), в соответствии с правилами платежной системы расчетная платежная карта, являющаяся инструментом безналичных расчетов и предназначенная для совершения Держателем операций по Счету, расчеты с использованием которой осуществляются в соответствии с действующим законодательством Российской Федерации.

Банкомат – электронный программно-технический комплекс, предназначенный для выдачи и приема наличных денежных средств с использованием Банковской карты, передачи распоряжений Банку о перечислении денежных средств со Счета, о заключении Договора, а также для составления документов по операциям с использованием Банковской карты и предоставления информации по Счету и Чека.

Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые Вкладчиком в целях хранения и получения дохода. Доход по Вкладу выплачивается в денежной форме в виде процентов.

Вкладчик – физическое лицо (резидент Российской Федерации), размещающее денежные средства во Вклад в Банке.

Генеральное соглашение о порядке размещения банковских вкладов через Банкоматы (далее – Генеральное соглашение) – договор между Банком и Вкладчиком, заключенный путем присоединения Вкладчика к настоящим Правилам путем оформления и подписания Заявления, содержащий ряд условий Договора банковского вклада, в т.ч. существенных, и определяющий порядок заключения Договоров банковского вклада.

День возврата вклада – дата, в которую Банк обязан возвратить Вкладчику размещенный Вклад в связи с истечением Срока размещения вклада.

Депозитный счет - счет для учета денежных средств, размещаемых в Банке во Вклад с целью получения доходов в виде процентов, начисляемых на сумму размещения денежных средств.

Дистанционное информационное обслуживание - предоставление Вкладчику информации по его счетам, открытым в Банке, операциям по этим счетам, а также иным операциям, произведенным Вкладчиком в Банке, посредством Интерактивных каналов доступа в порядке и на условиях, предусмотренных настоящими Правилами.

Договор банковского вклада (далее - Договор) – договор между Банком и Вкладчиком, заключенный в соответствии с условиями Генерального соглашения путем акцепта Банком направленной Вкладчиком через Банкомат Оферты, составленной в электронном виде и подписанной аналогом собственноручной подписи (ПИН-кодом ), по которому Банк, принявший поступившую от Вкладчика денежную сумму (Вклад), обязуется возвратить сумму Вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных Договором.

Договор дистанционного банковского обслуживания – договор, заключенный между Вкладчиком и Банком, определяющий порядок передачи в Банк Поручений на проведение операций по счетам с использованием систем дистанционного банковского обслуживания.

Заявление – Заявление о присоединении к Правилам размещения физическими лицами банковских вкладов

Идентификатор – для Интерактивных каналов доступа в рамках Дистанционного информационного обслуживания - Номер Клиента и/или Псевдоним, однозначно выделяющий (идентифицирующий) Вкладчика среди

других Клиентов Банка, для других Каналов доступа – иная дополнительная информация, позволяющая однозначно определить (идентифицировать) личность Вкладчика.

Идентификация – определение Банком личности Вкладчика по предъявленному им Идентификатору.

Интерактивный канал доступа (канал самообслуживания) – канал доступа, информационное обслуживание по которому производится с использованием специализированных технических средств (телефон с возможностью набора в тоновом режиме, Интернет и др.) без участия работников Банка посредством Системы PSB-Retail .

Канал доступа – канал взаимодействия с Банком, обеспечивающий Вкладчику возможность по телекоммуникационным каналам общего пользования самостоятельно либо с участием работника Банка получать информацию по его счетам, открытым в Банке, операциям по этим счетам, а также иным операциям, произведенным Вкладчиком в Банке. К Каналам доступа, в частности, относятся – Контакт-Центр, телефон которого указан на сайте Банка, Интерактивные каналы доступа.

Минимальная сумма вклада – минимальная сумма денежных средств (Вклада), которая должна находиться на Депозитном счете в течение Срока размещения вклада.

Номер Клиента – натуральное число (комбинация цифр), используемая в качестве Идентификатора.

Оферта – предложение Вкладчика заключить Договор путем совершения операции открытие вклада через Банкомат с использованием Банковской карты и ПИН-кода .

Пароль – последовательность символов, известная только Вкладчику, используемая для Аутентификации Вкладчика при обслуживании по Интерактивным каналам доступа. Пароль может использоваться многократно.

Первоначальная сумма вклада – сумма Вклада, размещенная Вкладчиком при заключении Договора. Первоначальная сумма вклада равна или превышает Минимальную сумму вклада.

ПИН-код – средство идентификации Банковской карты, аналог собственноручной подписи Вкладчика.

Поручение – распоряжение Вкладчика на совершение операции по Депозитному счету, подтвержденное документом по операциям с использованием Депозитного счета или оформленное в порядке, установленном Договором дистанционного банковского обслуживания.

Представитель – физическое лицо (резидент или нерезидент Российской Федерации), которому Вкладчик предоставил право заключения Генерального соглашения и/или распоряжения Вкладом (совершения операций по Депозитному счету) на основании доверенности в рамках полномочий, указанных в доверенности. Доверенность должна быть составлена и предоставлена в Банк в соответствии с требованиями действующего законодательства Российской Федерации и настоящими Правилами.

Псевдоним – последовательность символов (комбинация цифр/букв/слов), которую вправе использовать Вкладчик в качестве Идентификатора наряду с Номером Клиента.

Система PSB-Retail – программно-технический комплекс (корпоративная автоматизированная банковская система, являющаяся разновидностью электронных систем документооборота «клиент-банк»), обеспечивающий дистанционное информационное обслуживание в рамках настоящих Правил, а также формирование, передачу, в том числе по Каналам доступа, регистрацию Поручений Вкладчика на основании Договора дистанционного банковского обслуживания.

Срок размещения вклада – срок, на который Вкладчиком размещены денежные средства во вклад. Срок размещения Вклада определяется Вкладчиком в Оферте в соответствии с Условиями привлечения вкладов. Срок размещения вклада исчисляется календарными днями и указывается в Оферте и Чеке.

Стороны – Банк и Вкладчик при совместном упоминании.

Счет – банковский счет, предназначенный для отражения операций с использованием Банковской карты (реквизитов Банковской карты) в соответствии с законодательством Российской Федерации и договором о выпуске и обслуживании Банковской карты.

Условия Договора – информационный документ, содержащий основные условия Договора, заключенного Вкладчиком с использованием Банкомата, выдаваемый Вкладчику по его требованию в Банке по форме Приложения № 3 к настоящим Правилам.

Условия привлечения вкладов – утверждаемые Банком условия, на которых Банк осуществляет привлечение денежных средств физических лиц во вклады через Банкоматы. Вкладчик совершает Оферту в соответствии с Условиями привлечения вкладов, действующими на дату совершения Оферты. Условия привлечения вкладов содержат (включая, но не ограничиваясь): наименование Договора, размеры суммы Вклада, Минимальную (ые ) сумму(ы ) вклада, перечень валют, в которых размещаются Вклады, процентные ставки по Вкладам, Сроки размещения вкладов, наличие или отсутствие возможности совершения расходных или приходных операций

Чек – подтверждение внесения Вкладчиком Вклада на условиях Оферты Вкладчика и Генерального соглашения в соответствии с Условиями привлечения вкладов. Чек выдается Банкоматом на бумажном носителе и содержит указание на условия Оферты Вкладчика и Договора.

Инфляция по своей сути является увеличением общего уровня цен на товары и услуги, в результате которого снижается общая стоимость денег. Проще говоря, при растущей инфляции потребители тратят больше средств на ту же продукцию того же качества, которую ранее могли купить по низкой цене. А человек, чья заработная плата не меняется в течение, скажем, 10 лет, на самом деле получает меньше с каждым годом.

Удивительно, но экономисты считают малую инфляцию положительным явлением в то время, когда многие потребители рассматривают ее исключительно с негативной стороны. Причина этому – увеличение спроса на фоне роста потребительских расходов, вызванного бумом в экономике. Кода люди уверены в своем финансовом будущем, они, как правило, тратят больше, способствуя росту цен.

Для того, чтобы посчитать уровень инфляции, рост цен должен быть ярко выражен и наблюдаться в течение длительного периода времени. Он должен отражать изменения в экономике в целом. Для измерения пользуются разными методами. Наиболее популярные – это индекс потребительских цен (ИПЦ) и сравнение стоимости определенного набора продуктовой корзины на разных отрезках времени.

Также существует способ расчета, основанный на процентных ставках и ожиданиях потребителей и деловых людей. В этом случае инфляция рассматривается как стимул, подталкивающий людей инвестировать, а не просто сохранять. В качестве инструмента здесь выступает ключевая ставка Центрального Банка, вслед за которой меняются проценты в коммерческих банках.

Рассмотрим, как выглядит это влияние на конкретном примере. Данные об уровне инфляции, рассчитанной на основе ИПЦ, берем на сайте Федеральной службы государственной статистики (она же Росстат). Размер ключевой ставки – на сайте Центробанка. А в качестве ставок коммерческого банка возьмем максимальную ставку по вкладу, предлагаемую «Хоум Кредит энд Финанс Банк» на конец каждого отчетного года. Результат предоставлен в таблице.

Очевидно, что в те годы, когда рост инфляции был незначительным (2011 и 2012), ставка по вкладу в банке оставалась на одном и том же уровне, составляя 50-55% от уровня роста цен. В 2013 небольшое падение привело к ощутимому снижению ключевой ставки ЦБ РФ, а коммерческий банк уменьшил доходность по депозиту еще сильнее. При этом 72% дохода «съедает» рост цен. И, наконец, в 2014 году произошел резкий скачок вверх всех описываемых параметров, при этом, несмотря на кажущуюся высокую доходность, зарабатывать вкладчик стал чуть меньше, чем в период стабильного роста.

Расчет доходности по вкладу с учетом инфляции

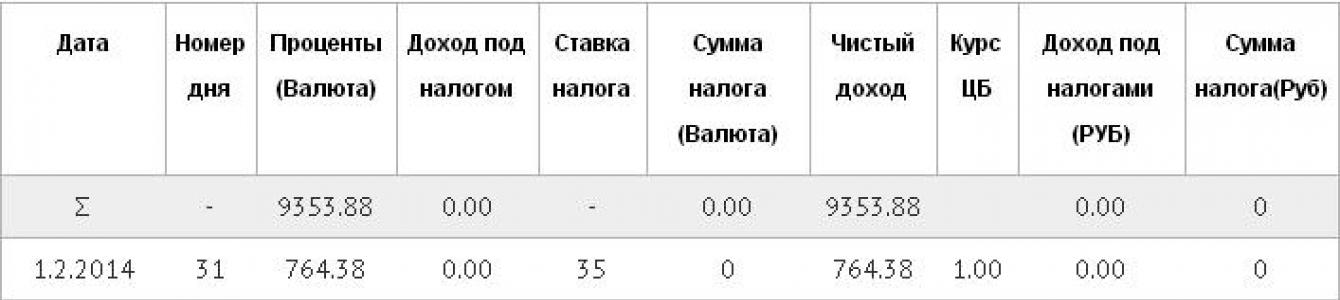

Рассчитаем на примере. Годовая инфляция за прошлый год составила 11,4%. Предположим, что в начале 2014 года мы бы открыли вклад «Доходный год» на сумму под 9% сроком на 12 месяцев с ежемесячной капитализацией процентов. Именно такие условия были в Хоум кредит банке в тот период. Воспользовавшись калькулятором на нашем сайте, получаем, что чистая прибыль к концу срока составила бы 9353,88 руб.

При этом потери от роста цен на ту же сумму составили бы 11400 руб. Таким образом, несмотря на полученный доход, в итоге мы имеем убыток в размере

9353,88 – 11400 = -2046,12 рубля

Для того, чтобы перегнать инфляцию, необходимо было найти вклад на тех же условиях, но со ставкой 11% (хотя в то время таких ставок не было). В этом случае прибыль по депозиту была бы 11538,32 рубля, а доход за вычетом инфляции за весь год составил бы 138,32.

11 538,32 – 11 400 = 138,32 рубля

Когда открывать вклад

Таким образом, наиболее выгодным для вкладчика периодом являются годы стабильной экономики с умеренным ростом инфляции, т.к. ее влияние на доходность минимально. В момент замедления роста цен или, наоборот, резкого их увеличения, доходность в лучшем случае будет нулевой. А вот в тот период, когда инфляция и ключевая ставка после достижения пиковых значений начали движение в сторону уменьшения, самым лучшим решением будет открыть долгосрочный депозит под максимальный процент. Ведь при этом существует реальная возможность получить итоговую годовую доходность от вложений, превышающую суммарный рост цен за тот же период.

Инфляция сокращает накопления. Обесценение идет одновременно по двум направлениям: уменьшение реального денежного капитала и снижение его доходности. Обесценение вкладов на ранних стадиях инфляции незначительно, однако чем выше инфляция, тем меньше товаров и услуг можно приобрести на деньги, находящиеся на вкладе.

Доходность сбережений сохраняется до тех пор, пока ставка процента по вкладам выше темпа роста цен. Сбережения приносят доход, который постепенно становится все меньше. Если ставка процента становится отрицательной, то есть меньше темпа роста цен, сбережения утрачивают смысл. Чем выше уровень инфляции, тем сильнее “бегство от денег”, которое, в свою очередь, усиливает рост цен.

При развитии инфляции вкладчики вынуждены искать средства защиты своих сбережений в виде покупки высокодоходных ценных бумаг, иностранной валюты или материальных ценностей - потребительских товаров длительного пользования, драгоценностей, антиквариата, предметов искусства, недвижимости и так далее. Очевидно, что далеко не все могут приобретать драгоценности и антиквариат. Большая часть населения вынуждена уменьшить сбережения, обеспечив ими финансирование текущего потребления. Оставшиеся средства направляются на покупку валюты. В результате инфляции накопления перераспределяются в пользу социальных групп, которые имеют высокий доход, растущий вместе с ростом цен. Сами накопления принимают товарно-материальную форму.

Вместе с изменением структуры накоплений происходит и изменение структуры кредита. Инфляция делает предоставление средств в кредит невыгодным для кредитора и выгодным для должника. Рост цен сокращает долю долгосрочных, а затем и среднесрочных кредитов. Сокращение сбережений сопровождается сокращением инвестиций. Осуществлять долгосрочные вложения становится рискованным. Меняется структура инвестиций: постепенно они перемещаются из сферы производства в сферу торговли, а также на финансовые рынки. Снижение уровня инвестиций в свою очередь приводит к старению оборудования и росту издержек, “подогревая” таким образом, инфляцию.

Инфляция отрицательно влияет на все стороны жизни общества и поэтому рассматривается как социальное зло. Даже небольшие темпы ее роста способны привести к существенным экономическим и социальным последствиям.

К негативным экономическим последствиям инфляции относятся:

1. Деформирование механизма рыночного ценообразования, который обеспечивает все хозяйствующие субъекты информацией о величине экономических издержек производства и реализации тех или иных товаров.

2. Сокращении денежных накоплений (рост цен приводит к обесцениванию вкладов и понижению доходности сбережений, которые приносят все меньший реальный доход. На определенном этапе темпы роста цен могут обогнать ставку процента и придать ей отрицательное значение. В этих условиях сбережения теряют смысл).

3. Нарушение функционирования денежно - кредитной системы. Предоставление средств в кредит становится невыгодным для кредитора и выгодным для должника. Кредит, получаемый более полноценными деньгами, возвращается обесцененными. В этих условиях сокращается доля долгосрочного и среднесрочного кредитования. Осуществление долгосрочных вложений становится рискованным.

4. Инфляция негативно сказывается на инвестициях. Сокращение сбережений в обществе и свертывание долгосрочного кредитования ведет к сокращению капиталовложений. Инфляция деформирует и структуру инвестиций. Происходит перелив капитала из сферы производства в сферу торговли и область спекулятивных финансовых операций.

5. Воздействие на занятость (Кривая Филлипса - линия, демонстрирующая обратную зависимость между уровнем инфляции и уровнем безработицы.

6. Инфляция сказывается на состоянии государственных финансов. С одной стороны, финансируя дефицит бюджета путем увеличения денежной массы, государство облагает население специфическим инфляционным налогом. Используя возросшую денежную массу для оплаты приобретаемых товаров и услуг, правительство снижает реальную покупательную способность денег, находящихся на руках у людей. Это означает фактическое изъятие части их реального дохода в пользу государства. Помимо этого, инфляция помогает государству решать проблему внутреннего долга, позволяя ему погашать свои обязательства обесцененными деньгами .

С другой стороны, инфляция обесценивает налоговые поступления в бюджет, которые оказываются не в состоянии реально обеспечить растущие государственные расходы. Правительство вынуждено изыскивать для этого дополнительные средства, в том числе прибегать к эмиссии денег.

7. Трудности во внешнеэкономических отношениях. Инфляция отрицательно сказывается на состоянии платежного баланса страны, ведет к обесцениванию национальной валюты, создает проблемы погашения внешней задолженности. С ростом цен на национальном рынке происходят сокращение экспорта и рост импорта. Платежный баланс страны становится отрицательным. Для покрытия дефицита платежного баланса государству приходится использовать золотовалютные резервы, а затеи, когда эти резервы исчерпаны, девальвировать национальную валюту.

8. Перераспределение дохода. С ростом цен снижается жизненный уровень основной массы населения в результате сокращения их реальных доходов. Однако различные социальные группы в разной степени несут потери от инфляции. В первую очередь, от роста цен страдают лица, получающие фиксированный доход, - пенсионеры, студенты, безработные. Значительные потери несут лица, занятые в бюджетной сфере .

Лица с нефиксированными доходами могут выиграть от инфляции, так как у этой категории населения увеличение номинального дохода может опережать рост цен. В целом высокая инфляция снижает реальные возможности эффективного функционирования национальной экономики, ухудшает условия жизни большей части населения страны, усугубляет имущественное неравенство между людьми и усиливает социальную напряженность в обществе.

Возникшие инфляционные явления имеют негативные и социальные последствия .

Прежде всего, снижаются реальные доходы населения, а соответственно и уровень жизни, так как система образования доходов более инерционна, чем цены. Для того чтобы компенсировать обесценивание заработной платы, необходимо вести борьбу с работодателем за её повышение. Если цены повысились, предположи, в сентябре, то, начав борьбу за повышение зарплаты в октябре, результаты её можно получить в лучшем случае в ноябре. А это значит, что фактически 2-3 месяца население живёт в условиях снижения реальных доходов.

Так как инфляция - это процесс постоянный, то, начав, в октябре борьбу за увеличение зарплаты на 10 % в соответствии с ежемесячным темпом инфляции и получив это увеличение в ноябре, мы в таком случае не получим полную компенсацию, так как полученная прибавка к этому времени также обесценится. Поэтому, если государство берет на себя компенсацию затрат, то компенсация должна быть опережающая.

Второе негативное последствие для населения - обесценивание вкладов и сбережений. Для того, чтобы огородить вклады от обесценивания, процент по вкладам и процент инфляции как минимум должны быть равны. В противном случае вклады будут изъяты из банков и её больше увеличат спрос, а возможность кредитования производства резко сократиться, что замедлит возможность увеличения предложения товаров, и инфляция будет развиваться быстрыми темпами. Что касается сбережений, то в условиях инфляционного спроса их размер резко уменьшается, и в итоге все получаемые доходы направляются на увеличение спроса.

И третье, что могут ощутить потребители, - это потеря части компенсационных доходов от увеличения налогов. Это происходит, если в стране действует прогрессивная шкала налогообложения доходов населения. В этом случае доходы увеличиваются, так как в процессе инфляции увеличиваются компенсации и соответственно сумма дохода, поэтому из одной налоговой группы получатель дохода перемещается в другую, где ставка налога выше, следовательно, большая часть полученного дохода уходит в виде налога, а реальные доходы уменьшаются. Для того чтобы избежать этого, необходимо регулярно пересматривать тот предельный доход, за которым начинается действие прогрессивных налоговых ставок.

Таким образом, инфляция ведёт к перераспределению национального дохода, является как бы сверхналогом на население, что обусловливает отставание темпов роста номинальной, а также реальной заработной платы от резко возрастающих цен на товары и услуги. Ущерб от инфляции терпят все категории наёмных работников, лица свободных профессий, пенсионеры, рантье, доходы которых либо уменьшаются, либо возрастают темпами меньшими, чем темпы инфляции.

Последствия инфляции весьма неоднозначны и представляют собой сложные, многоаспектные явления. Среди последствий инфляции важнейшую роль имеют социально-экономические результаты. В связи с этим в течение большей части 20 века правительства большинства развитых стран предпринимали столь серьёзные усилия по преодолению инфляционных тенденций.

Отрицательными последствиями высокого уровня инфляции являются:

· сокращение реальных доходов населения;

· перераспределение доходов и богатства немногочисленного слоя населения;

· усиление риска для предпринимателей;

· снижение стимулов к денежным накоплениям;

· увеличение спекулятивных форм торговли;

· возникновение эффекта инфляционной спирали зарплаты и цен;

· бегство от денег; скупка любых товаров;

· вытеснение торговли бартером;

· отвлечение капиталов от сферы производства и перемещение их в сферу обращения;

· затруднение возможности регулирующего влияния на экономику со стороны государства;

и так, повторюсь, что главным отрицательным последствием инфляции необходимо признать перераспределение доходов и богатств, которое имеет место при отсутствии индексации доходов и при предоставлении кредитов без учета ожидаемого уровня инфляции. Средства перераспределяются от частного сектора (фирмы, домашнего хозяйства) к государству. Дефицит государственного бюджета, являющийся одним из факторов инфляции, покрывается через инфляционный налог. Его уплачивают все держатели реальных денежных остатков. Уплачивается он автоматически, поскольку денежный капитал обесценивается во время инфляции. Инфляционный налог показывает снижение стоимости реальных денежных остатков.

Другой канал перераспределения доходов в пользу государства возникает из-за монопольного права печатать деньги. Существует разница между суммой номиналов дополнительно выпущенных банкнот и затратами на их печатание. Она равна количеству реальных ресурсов, которое может получить государство взамен на напечатанные деньги. Эта разница равна инфляционному налогу, когда население поддерживает постоянной реальную стоимость своих денежных остатков.

Лица, имеющие фиксированные доходы, несут потери от инфляции в результате снижения реальных доходов. Группы, получающие индексированные доходы, защищены от инфляции настолько, насколько система индексации доходов позволяет им сохранить реальный заработок. Продавцы товаров и ресурсов, занимающих монопольное положение на рынке, могут увеличить свой реальный доход.

Владельцы реальных активов (недвижимости, антиквариата, произведений искусства, драгоценностей и т.п.) наиболее защищены от инфляции, поскольку рост цен на эти товары обгоняет общий уровень инфляции в стране.

Также перераспределение осуществляется между классами и слоями населения. Быстрое социальное расслоение, увеличение имущественного неравенства - неизбежные спутники инфляции, которая негативно влияет на благосостояние населения сразу по двум направлениям: через сбережения и текущее потребление.

Так как большая часть благ, составляющих потребительскую корзину, относится к категории товаров постоянного потребления, то постоянное увеличение цен на них оборачивается прямым ухудшением жизненного уровня беднейших слоев населения. В тоже время богатые, склонные к сбережению основной части своих доходов, теряют лишь сберегаемую часть, при этом их текущее потребление не только не страдает, а может и возрастать.

Инфляция особо опасна для части населения, получающей фиксированные доходы: студентов, пенсионеров, иждивенцев и т.д. Именно у таких людей главную роль в активах играют накопления и наличные деньги, сосредоточенные в кредитных учреждениях. С увеличение цен их реальная стоимость (покупательная способность) снижается.

Таким образом, инфляция наказывает людей, которые получают относительно фиксированные доходы. Она перераспределяет доходы, уменьшая их у получателей фиксированных доходов и увеличивая у других групп населения.

Люди, живущие на нефиксированные доходы, могут выиграть от инфляции. Номинальные доходы таких групп населения могут обогнать уровень цен или стоимость жизни, в результате чего их реальные доходы увеличатся. Рабочие, занятые в развивающихся отраслях и представленные мощными профсоюзами, могут добиться того, чтобы их заработная плата шла в ногу с уровнем инфляции или опережала его.

С другой стороны, от инфляции страдают и некоторые наемные рабочие. Те, кто работает в нерентабельных отраслях промышленности и лишены поддержки сильных, боевых профсоюзов, могут оказаться в такой ситуации, когда рост уровня цен обгонит рост их денежных доходов.

Выигрыш от инфляции могут получить управляющие фирм, другие получатели прибылей. Если цены на готовую продукцию будут расти быстрее, чем цены на ресурсы, то денежные поступления фирмы будут расти более быстрыми темпами, чем издержки. Поэтому некоторые доходы в виде прибыли будут обгонять волну инфляции.

Инфляция может нанести сильный урон владельцам сбережений. С ростом цен реальная стоимость, или покупательная способность, сбережений, отложенных на черный день, уменьшится.

Во время инфляции уменьшается реальная стоимость срочных счетов в банке, страховых полисов, ежегодной ренты и других бумажных активов с фиксированной стоимостью, которых когда-то хватало, чтобы справиться с тяжелыми непредвиденными обстоятельствами. Конечно, почти все формы сбережений приносят процент, но, тем не менее, стоимость сбережений будет падать, если уровень инфляции превысит процентную ставку.

Инфляция также перераспределяет доходы между дебиторами и кредиторами. В частности, непредвиденная инфляция приносит выгоду дебиторам (получателям ссуды) за счет кредиторов (ссудодателей). Когда цены растут, стоимость денег падает, таким образом, из-за инфляции получателю ссуды дают "дорогие" деньги, а он возвращает ее "дешевыми" деньгами. Инфляция двух последних десятилетий была неожиданным счастьем для тех, кто покупал, например, дома в середине 60-х годов под залог с фиксированной процентной ставкой. С одной стороны, инфляция значительно облегчила реальное бремя задолженности по закладным. С другой стороны, номинальная стоимость домов возрастала быстрее, чем общий уровень цен.

Отмечается также влияние инфляции на платежный баланс страны. Рост внутренних цен ведет к сокращению экспорта и увеличению импорта. Снижается конкурентоспособность национальных товаров. В результате возможно возникновение различных дисбалансов в экономике.

Негативное воздействие оказывает инфляция и на производителей.

Прежде всего, возрастание спроса под воздействием роста цен ведет к тому, что сокращается часть дохода, идущая на сбережения. Следовательно, сокращается основа кредитных вливаний в производство, замедляются темпы экономического роста. Одновременно начинает тормозиться научно-технический прогресс. Связано это с тем, что рост цен на оборудование делает недоступным для многих предпринимателей замену старого, низкопроизводительного оборудования на новое, прогрессивное. Становится выгоднее сохранить пока еще работающее старое оборудование, так как новое слишком дорого.

И, наконец, вместе с инфляцией происходит ослабление стимулов к труду. Важнейшим стимулом к росту производительности является заработная плата. В условиях инфляции она растет, но растет не потому, что человек стал лучше работать, выпускать больше продукции. Просто он получает доплату за рост инфляции, и доля инфляционной части его дохода постоянно растет, создавая видимость роста заработной платы. В этих условиях стимул лучше работать, чтобы возрастал доход, постепенно утрачивает свою значимость.

Напомним, что различают инфляцию в зависимости от темпов роста цен: ползучую (умеренную), галопирующую и гиперинфляцию.

Ползучая инфляция характеризуется темпами роста цен на 10-20% в год.

Галопирующая инфляция наступает при росте цен от 20 до 200% в год.

Гиперинфляция представляет собой инфляцию со среднемесячным приростом цен свыше 50%, а годовой рост составляет четырехзначные цифры.

При ползучей инфляции сохраняется стоимость денег, сбережения приносят прибыль (при условии превышения процентного дохода над ростом цен), риск заключения контрактов в текущих ценах невысок, уровень жизни снижается медленно. Экономическими последствиями умеренной инфляции являются факты повышения динамизма экономики. Это возможно в случае наличия неиспользуемых факторов производства и наличия обеспеченности выигрыша более сильных и современных производителей.

К негативным последствиям ползучей инфляции можно отнести:

· проявление действия так называемого "инфляционного налога";

· действие прогрессивного налогообложения;

· обесценивание налоговых поступлений в случае непредвиденной инфляции;

· снижение реальных доходов населения, мотивов к труду, обесценивание сбережений;

· "издержки стоптанных башмаков", которые обусловлены более частым снятием денег со счетов банков, что ведет к дополнительным потерям времени;

· "издержки меню", характеризуемые обновлением ценников, каталогов, прайс-листов и т.п.;

· влияние инфляции на платежный баланс страны;

Галопирующая инфляция характеризуется тем, что цены перестают объективно отражать экономическую конъюнктуру. В связи с этим затруднено планирование доходов и расходов. Сбережения обесцениваются и становятся убыточными. Банки не рискуют давать ссуды с фиксированным процентом и долгосрочные кредиты. Высок инфляционный риск долгосрочных инвестиций. Из сферы производства капитал переходит в сферу "коротких денег" - сферу торгово-спекулятивного и финансового бизнеса. При этом активизируются процессы так называемого "бегства от денег", т.е. стремление населения сохранить деньги хотя бы путем покупки дорогих товаров, недвижимости, земли и т.п.

Высокая инфляция трансформирует экономический рост и при среднегодовых темпах более 40% экономический рост в стране прекращается. Неопределенность дальнейшего развития ведет к нарушению прогнозов развития отраслей хозяйствования. Обостряется товарный голод, ведущий к резкому снижению целесообразности денежных накоплений. Это в свою очередь нарушает работоспособность денежно-кредитной системы. С большей интенсивностью возрождаются бартерные сделки.

Обесценивание денег внутри страны ведет к их обесцениванию по отношению к иностранным валютам. Иностранная валюта в свою очередь более активно вытесняет национальную валюту. Продолжается деформация денежно-кредитной системы страны.

Гиперинфляция оказывает разрушающее действие на денежное обращение, так как государство теряет контроль за денежной эмиссией. Резко снижается занятость и объем национального производства. Деньги резко обесцениваются. Во всю работает печатный станок, выбрасывая все новые и новые кучи бумажек-денег.

Экономические субъекты стараются побыстрее избавиться от стремительно обесценивающихся денег. Возможно состояние, когда скорость оборота денег во много раз меньше скорости избавления от стремительно обесценивающихся денег. Это приводит к тому, что темпы роста цен могут резко опережать темпы роста количества денег в обращении.

Освобождение от бумажных денег приобретает глобальные размеры. Их место занимают различные денежные суррогаты: бартер, талоны, местные деньги, натуральная зарплата; усиливается хождение (неофициально) зарубежной валюты.

Распадаются хозяйственные связи из-за нарушения оплаты договоров, контрактов; усугубляется спад производства. Резко уменьшается предложение необходимых товаров.

Вольготно себя чувствует лишь спекулятивный бизнес, обеспечивающий перепродажу и не увеличивающий совокупное предложение. В результате капитал убегает из страны.

Расстроена вся денежная система. Она парализует экономику страны, ведет к "стагфляционному кризису", заключающемуся в резком инфляционном росте цен при резком сокращении производства.

Все эти процессы ведут к обнищанию народных масс, к накалу социальной напряженности, к различного рода социальным взрывам недовольства и, в конечном счете - к смене правительства и президента (главы государства).

Таким образом, негативные многообразные социально-экономические последствия играют серьезную роль в экономиках стран и мирового хозяйства в целом, а также в жизни общества. Это вынуждает правительства разных стран проводить определенную экономическую политику, направленную на борьбу с инфляцией. Борьба с инфляцией и разработка специальной антиинфляционной политики является необходимым элементом стабилизации экономики.

Процентная ставка по вкладу определяет вознаграждение, которое клиент получит за то, что банк пользовался его деньгами. Однако на самом деле все не так просто, и часто клиент, разместивший свои средства в банке, не только не получает доход, но и остается в проигрыше. Сегодня в статье мы рассмотрим факторы, влияющие на формирование процентных ставок, и выясним, почему на данный момент проценты по вкладам уступают уровню инфляции.

От чего зависит процентная ставка?

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств. А цена денежных средств определяется спросом и предложением на рынке. Рассмотрим основные показатели, влияющие на размер процентных ставок.

Обратите внимание!

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств

Макроэкономическая ситуация

При экономическом росте наблюдается повышенный спрос на кредитные ресурсы. Соответственно банкам выгодно привлекать дополнительные финансы, поэтому процентные ставки на вклады от населения возрастают. Когда экономика входит в стадию рецессии, то снижается спрос на займы и это выражается в снижении процентных ставок по депозитам, потому что сворачивается потребительское кредитование и падает уровень производства.

При определении размера ставок важную роль играют уровень инфляции в стране и стабильность национальной валюты. При низком уровне инфляции возрастает стабильность национальной валюты, а банки имеют возможность пополнять свои ресурсы под меньший процент. При нестабильной экономической ситуации ставки по депозитам возрастают. На размер процентных ставок влияет не только ситуация на международном или внутреннем рынках, но и прогнозы на ближайшее время , потому что экономисты просчитывают сроки размещения и привлечения денег.

Ликвидность и предложение денег в стране

На размер процентных ставок оказывает влияние состояние финансового сектора страны. Условия оформления вкладов каждый банк определяет самостоятельно, но бывают ситуации, когда система испытывает недостаток денежных средств, которые должны быть возвращены позже в виде заемных средств. В подобные моменты ставки по депозитам возрастают.

Когда государство проводит заимствования на внутреннем рынке страны, снижается уровень предложения денег, и процентные ставки по депозитам растут. А эмиссия денежной массы и предоставление Центральным банком кредитов банковскому сектору влияет на снижение процентных ставок из-за увеличения предложений на рынке.

Государственное регулирование

Государство косвенно влияет на формирование процентных ставок через ставку рефинансирования ЦБ, изменения в налогообложении вкладов и проверку кредитных организаций, которые предлагают завышенные проценты по вкладам .

Центральный банк устанавливает ставку рефинансирования, которая играет роль индикатора кредитно-валютной политики банков. Формально она не привязана к процентным ставкам кредитных организаций, однако на практике система построена таким образом, что банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях. Для валютных вкладов граница необлагаемой налогом ставки – это 9% годовых. При оформлении депозита с процентной ставкой, превышающей данные показатели, вкладчик обязан уплатить с прибыли НДФЛ.

Обратите внимание!

Банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях

Микроэкономические факторы

В каждом банке действует самостоятельная кредитная и депозитная политика, которая формируется в зависимости от места банка на экономическом рынке страны. В России существуют кредитные организации, которые специализируются на розничном или корпоративном направлении работы. Некоторые акцентируют свое внимание на кредитовании населения, а соответственно им требуются привлеченные средства физических лиц.

При этом малоизвестные кредитные организации стремятся привлечь к себе внимание и предлагают выгодные условия для клиентов. Депозитная политика у каждого банка отличается в зависимости от всех вышеперечисленных факторов, она определяет и выбор методов привлечения клиентов.

Процентная ставка по срочным вкладам зависит от объема кредитного портфеля банка и спроса на ресурсы со стороны клиентов. Завышенные ставки часто предлагаются банками, которые испытывают недостаток ликвидности или угрозу возникновения кассовых разрывов.

Крупным и известным банкам не надо предлагать повышенные ставки, потому что они не испытывают недостатка в клиентах, привлеченных хорошей репутацией организации . Остальным банкам необходимо использовать все разнообразие методов привлечения капитала для осуществления финансовых операций. Поэтому они разрабатывают интересные для вкладчиков условия.

Это же относится и к привлечению капитала на внутрибанковском рынке. Крупные финансовые институты могут занять необходимые средства на внутреннем рынке. Они не нуждаются в экстренном привлечении средств населения.

Что делать вкладчику?

На данный момент тенденции финансового рынка обуславливают снижение процентных ставок по депозитам. В результате доходность срочных вкладов оказывается ниже уровня инфляции. Политика Центрального банка России направлена на снижение процентных ставок.

Это объясняется тем, что Центробанк преподносит срочный вклад как средство не приумножения, а сбережения средств, поэтому доходность депозитов не должна превышать уровень инфляции. Для этого регулятор устанавливает среднюю максимальную ставку, которую должны учитывать кредитные организации при расчете процентных ставок по вкладам населению.

Поэтому экономисты предлагают обратить внимание на депозиты со сложными процентами. Вклады с капитализацией отличаются тем, что проценты в течение всего срока действия договора начисляются не только на основную сумму вклада, но и на проценты, которые систематически прибавляются к основной сумме. Используя такую схему получения прибыли, вкладчик не только может сохранить свои деньги на уровне инфляции, но и получить минимальный доход.

Читайте по теме

Куда вложить деньги в 2015 году

Экономика нашей страны переживает не лучшие времена, но, при правильном подходе, можно заработать даже на этом. Читайте наш материал.