Бюджетный год – это период, в течение которого действует установленный бюджет. В большинстве стран он длится 12 месяцев. Вместе с тем, составляется и пятилетний бюджет (служит для решения долговременных задач). Бюджетный год не всегда совпадает с календарным годом. В США он начинается с 1 октября; в Канаде, Англии – с 1 апреля; в Швеции, Норвегии – с 1 июня, в России – с 1 января (как и в большинстве стран).

Льготный срок – время, предоставляемое для завершения финансирования отдельных объектов, закрытия финансовых счетов (после завершения финансового года).

В разных странах он длится по-разному: от 1 до 5 месяцев. В течение этого срока правительство может продолжать финансирование этих объектов, не спрашивая разрешения законодательной власти.

Счетный период – бюджетный год с добавлением льготного срока.

Бюджетный процесс – регламентированная законодательством деятельность государственных органов власти и управления по составлению, рассмотрению и исполнению бюджета. Составление проекта бюджета и его исполнение в рамках бюджетных ассигнований находятся в ведении исполнительных органов власти. Рассмотрение проекта бюджета и утверждение бюджета, контроль за его исполнением, утверждение отчета от его исполнении относятся к ведению законодательных органов власти. В России кассовое обслуживание бюджета выполняется ЦБ России и Федеральным казначейством, их органами на местах, а в случаях их отсутствия любым другим банком без взимания комиссионного вознаграждения. Правительство РФ организует работу по составлению бюджета за 12 - 18 месяцев до начала года. Не позднее, чем за 7 месяцев до начала финансового года оно доводит инструктивными письмами особенности составления расчетов к проекту бюджета, о централизованно установленных социальных и финансовых нормах и нормативах до всех нижестоящих государственных органов. В случае несбалансированности доходов и минимально необходимых расходов нижестоящие бюджеты предоставляют вышестоящим органам власти необходимые расчеты для обоснования размеров отчислений от регулируемых доходов, дотаций, субвенций, перечня доходов и расходов.

Правительство РФ организует работу по доведению не позднее, чем за 4,5 месяца до начала финансового года следующих данных:

Ø проектируемые нормативы (%) регулирующих доходов;

Ø размеры дотаций и субвенций с их целевым назначением;

Ø перечень и фиксированные доли (%) доходов, закрепляемых за бюджетами;

Ø перечень расходов, передаваемые из республиканского бюджета РФ.

Данные по аналогичным показателям сообщаются нижестоящим исполнительным органам.

Затем рассматриваются разногласия по отдельным показателям бюджета, составляется протокол об имеющихся разногласиях и, при необходимости, создается Согласительная комиссия. Окончательное решение принимают вышестоящие органы власти. Порядок условия представления проекта бюджета, рассмотрения, утверждения и уточнения в ходе исполнения, устанавливаются законодательными органами власти («Положение о бюджетном процессе» на территории данного национально - государственного и административного государственного образования). Органы власти вправе ввести при определенных обстоятельствах механизм секвестрования расходов, принимать решение о внесении изменений по отдельным статьям расходов. Свободный остаток средств бюджета, дополнительно полученные доходы не подлежат изъятию вышестоящими бюджетами. Контроль за исполнением бюджета осуществляет соответствующий законодательный орган власти. Он же в праве осуществлять надзор за ходом исполнения нижестоящих бюджетов. Исполнительный орган осуществляет контроль за правильностью исполнения предприятиями, учреждениями и организациями выделенных им бюджетных ассигнований. Отчет от исполнения бюджета составляется исполнительным органом власти (по основным показателям доходов и расходов, необходимый анализ) и представляется на утверждение законодательной ветви власти.

Конкретные сроки и формы предоставления отчетности определяется Министерством Финансов РФ и ГК РФ по статистике.

Каждый бизнес имеет финансовый год. Финансовый год компании - финансовый год; это любой двенадцатимесячный период, который компания использует для целей бухгалтерского учета. Финансовый год выражается указанием даты окончания года. Окончание финансового года может быть завершением любого квартала - 31 марта, 30 июня, 30 сентября или 31 декабря.

Чтобы сбить с толку проблему, IRS заявляет, что финансовый год «12 последовательных месяцев, заканчивающихся в последний день любой месяц, кроме 31 декабря ». IRS отличает «финансовый год» от «налогового года», заявляя, что налоговым годом может быть финансовый год или календарный год.

Подумайте об этом так:

- Ваш бизнес-финансовый год является внутренним ; в конце финансового года вы сообщаете о своей финансовой ситуации своим акционерам или просто для себя.

- Ваш бизнес-налоговый год является внешним ; это двенадцатимесячный период, о котором вы сообщаете в IRS для целей налогообложения.

Ваш финансовый год - это почти всегда ваш налоговый год, но это не обязательно. Корпорация с 31 марта финансового года также может подать корпоративную декларацию о подоходном налоге с 31 марта.

Почему финансовый год моей компании имеет значение?

Это зависит от типа вашего бизнеса. Если у вас есть сезонный бизнес с высокими и низкими уровнями продаж и активности, вы можете решить, хотите ли вы, чтобы ваш финансовый финансовый год был на конец квартала после окончания этой деятельности. Это упрощает просмотр вашего бизнеса за год. Например, розничный бизнес, который выполняет все свои продажи по праздникам, может потребоваться 31 декабря.

Где мой финансовый год?

Ваш финансовый год в основном используется для целей налогообложения. У IRS есть специальный термин, называемый налогоплательщиками налогового года. Этот тип файлов налогового регистратора на основе финансового года, а не календарного года. Партнерства, корпорации и корпорации S могут иметь финансовый год, который отличается от конца календарного года.

Окончание финансового года также используется для определения дат подачи и сроков для продлений.

Должен ли я иметь определенный финансовый год по закону?

В вашем бизнесе может быть любой финансовый год, который вы хотите. Но почти невозможно иметь НЕТ финансового года, потому что IRS попросит вас об этой дате.

У IRS есть некоторые требования к налоговым годам. Бизнес, облагаемый налогом как индивидуальный предприниматель (который подает декларацию по подоходному налогу на прибыль по Списку С), должен использовать 31 декабря как год бизнес-налога. Поскольку однокомпонентные LLC облагаются налогом как индивидуальные предприниматели, они также должны использовать финансовый финансовый год от 31 декабря.

Как правило, каждый может принять календарный год в качестве своего налогового года. Однако, если выполнено одно из следующих действий, вы должны принять календарный год:

У вас нет книг или записей;

У вас нет годового отчетного периода;

Ваш нынешний налоговый год не квалифицируется как финансовый год; или

Вы должны использовать календарный год с помощью положения Налогового кодекса или Положения о подоходном налоге.

Должен ли я сообщить свой финансовый год в IRS?

Нет, но вы должны сообщить IRS, какой налоговый год вы используете. IRS говорит: «Если у вас нет требуемого налогового года, вы принимаете налоговый год, подавая свою первую декларацию по подоходному налогу с использованием этого налогового года».

Какая лучшая дата для моего финансового года?

Даты окончания финансового года устанавливаются с использованием двух критериев:

- Тип бизнеса. Единственное предприятие или бизнес, который облагается налогом как индивидуальное предприятие (например, ООО с одним членом), должен использовать конец финансового года от 31 декабря, чтобы соответствовать концу личного налогового года.

- Бизнес-цикл. Если ваш бизнес не облагается налогом как индивидуальное предприятие, вы можете выбрать конец любого квартала для конца финансового года. Большинство компаний основывают свой финансовый год на бизнес-цикле для своей отрасли, выбирая конец самого загруженного времени для конца финансового года.

Компании, которые большую часть своего бизнеса летом могут выбрать конец 30 сентября. Если ваш бизнес много работает с правительством США, вы можете выбрать конец 30 сентября, чтобы совпасть с концом года федерального правительства.

Если ваш бизнес делает большую часть своих продаж во время праздников, вы можете выбрать 31 декабря.

Как мне изменить финансовый год?

Поскольку финансовый год является внутренним делом, ваш бизнес может вносить изменения в финансовый год в соответствии с вашими корпоративными законами, любыми соглашениями о партнерстве или LLC или другими способами (обратитесь к юрисконсульту). Если вы хотите изменить свой налоговый год, вы должны получить разрешение IRS. Форма файла 1128 - Приложение для принятия, изменения или сохранения налогового года.

Завершение операций по исполнению бюджета в текущем финансовом году осуществляется в порядке, установленном финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с требованиями настоящей статьи.

2. Завершение операций органами Федерального казначейства по распределению в соответствии со статьей 40 настоящего Кодекса поступлений отчетного финансового года между бюджетами бюджетной системы Российской Федерации и их зачисление в соответствующие бюджеты производится в первые пять рабочих дней текущего финансового года. Указанные операции отражаются в отчетности об исполнении бюджетов отчетного финансового года.

3. Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря.

До последнего рабочего дня текущего финансового года включительно орган, осуществляющий кассовое обслуживание исполнения бюджета, обязан оплатить санкционированные к оплате в установленном порядке бюджетные обязательства в пределах остатка средств на едином счете бюджета.

4. Не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета.

5. Не использованные по состоянию на 1 января текущего финансового года межбюджетные трансферты, полученные в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, подлежат возврату в доход бюджета, из которого они были ранее предоставлены, в течение первых 15 рабочих дней текущего финансового года.

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Принятие главным администратором средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда решения о наличии (об отсутствии) потребности в указанных в абзаце первом настоящего пункта межбюджетных трансфертах, не использованных в отчетном финансовом году, а также их возврат в бюджет, которому они были ранее предоставлены, при принятии решения о наличии в них потребности осуществляются не позднее 30 рабочих дней со дня поступления указанных средств в бюджет, из которого они были ранее предоставлены, в соответствии с отчетом о расходах соответствующего бюджета, источником финансового обеспечения которых являются указанные межбюджетные трансферты, сформированным и представленным в порядке, установленном главным администратором средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда.

(см. текст в предыдущей редакции)

В соответствии с решением главного администратора средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда о наличии потребности в межбюджетных трансфертах, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, не использованных в отчетном финансовом году, согласованным с соответствующим финансовым органом, органом управления государственным внебюджетным фондом в определяемом ими порядке, средства в объеме, не превышающем остатка указанных межбюджетных трансфертов, могут быть возвращены в текущем финансовом году в доход бюджета, которому они были ранее предоставлены, для финансового обеспечения расходов бюджета, соответствующих целям предоставления указанных межбюджетных трансфертов.

(см. текст в предыдущей редакции)

Порядок принятия решений, предусмотренных абзацем четвертым настоящего пункта, устанавливается нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местной администрации, регулирующими порядок возврата межбюджетных трансфертов соответственно из бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов, местных бюджетов.

(см. текст в предыдущей редакции)

В случае, если неиспользованный остаток межбюджетных трансфертов, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, не перечислен в доход соответствующего бюджета, указанные средства подлежат взысканию в доход бюджета, из которого они были предоставлены, в порядке, определяемом соответствующим финансовым органом, органом управления государственным внебюджетным фондом с соблюдением общих требований , установленных Министерством финансов Российской Федерации.

(см. текст в предыдущей редакции)

Взыскание неиспользованных межбюджетных трансфертов, предоставленных из федерального бюджета, осуществляется в порядке , установленном Министерством финансов Российской Федерации.

5.1. Бюджетные ассигнования резервного фонда Правительства Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации по решению Правительства Российской Федерации подлежат увеличению сверх объемов, предусмотренных федеральным законом о федеральном бюджете на текущий финансовый год, в пределах не использованных по состоянию на 1 января текущего финансового года субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, возвращенных в доходы федерального бюджета и не учтенных при утверждении общего объема доходов федерального бюджета.

8. Остатки средств федерального бюджета (бюджета субъекта Российской Федерации) в иностранной валюте, образовавшиеся на 1 января текущего финансового года на счетах, открытых соответствующему финансовому органу в уполномоченной организации или другой специализированной организации, выполняющей функции генерального агента (агента) Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации по обслуживанию государственных внешних долговых обязательств, не подлежат перечислению на единый счет соответствующего бюджета и используются в первой декаде января текущего финансового года для осуществления кассовых выплат.9. Остатки средств федерального бюджета и бюджета субъекта Российской Федерации, не использованные получателями бюджетных средств, находящиеся на специальных счетах, открытых в соответствии с условиями соглашений с международными финансовыми организациями, не подлежат перечислению получателями бюджетных средств на единый счет бюджета и подлежат использованию ими в текущем финансовом году на те же цели.

Очередной финансовый год

"...очередной финансовый год - год, следующий за текущим финансовым годом;..."

Источник:

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.12.2012)

Официальная терминология . Академик.ру . 2012 .

Смотреть что такое "Очередной финансовый год" в других словарях:

Объемы финансирования уточняются ежегодно при формировании бюджета города Москвы на очередной финансовый год. - * Объемы финансирования уточняются ежегодно при формировании бюджета города Москвы на очередной финансовый год. Ожидаемые результаты реализации Программы Наименование статей 2007 год 2008 год 2009 год Всего 1 2 3 4 5 Оказание услуг городу Москве… … Словарь-справочник терминов нормативно-технической документации

Год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);... Источник: Бюджетный кодекс Российской Федерации от 31.07.1998 N 145 ФЗ (ред … Официальная терминология

ФИНАНСОВЫЙ ПЛАН ПЕРСПЕКТИВНЫЙ (ПФП) - документ, формируемый одновременно с проектом федерального бюджета на очередной финансовый год и включающий в себя этот проект, составленный в соответствии с полной (детальной) классификацией, а также наметки бюджетов на следующие два года,… … Война и мир в терминах и определениях

Финансовый кризис в Белоруссии

Финансовый кризис 2011 года в Беларуси - Финансовый (экономический) кризис 2011 года в Республике Беларусь комплекс явлений в экономике страны, вызванный многолетним отрицательным сальдо торгового баланса и издержками элементов административно командной системы в экономике, и… … Википедия

Финансовый кризис 2008 года в России - См. также статью: Мировая рецессия конца 2000 х Финансовый кризис и рецессия 2008 2009 годов в России как часть мирового финансового кризиса стали возможными, по мнению помощника Президента России А. Дворковича, из за произошедшей интеграции… … Википедия

Перспективный финансовый план - (англ. perspective financial plan) в бюджетном законодательстве РФ документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально экономического развития РФ … Энциклопедия права

Перспективный финансовый план - (англ. perspective financial plan) в бюджетном законодательстве РФ документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально экономического развития РФ, субъекта РФ,… … Большой юридический словарь

Перспективный финансовый план - в РФ документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально экономического развития РФ, субъекта Российской Федерации, муниципального образования. Перспективный финансовый… … Финансовый словарь

1. Сводный финансовый баланс Российской Федерации документ, характеризующий объем и использование финансовых ресурсов Российской Федерации (валового национального располагаемого дохода) и секторов экономики. 2. Сводный финансовый баланс… … Официальная терминология

Книги

- Система управления расходами местных бюджетов как фактор региональной конкурентоспособности , О. А. Фролова. В настоящее время расходы муниципальных бюджетов на очередной финансовый год планируются от достигнутого уровня. Расходы текущего года определяются на основаниирасходов предыдущего года и…

Тема 10. Бюджетная система и бюджетное устройство

Российской Федерации

Краткое содержание темы . Бюджет: понятие, сущность, функции..

Бюджетное устройство государства. Бюджетная система и принципы ее построения.

Основные звенья бюджетной системы РФ. Федеральный бюджет. Бюджеты субъектов РФ (региональные бюджеты). Бюджеты государственных внебюджетных фондов. Местные бюджеты (бюджеты муниципальных образований).

Консолидированный бюджет. Расширенный бюджет.

10.1. Бюджет: понятие, сущность, функции

Государственный бюджет возник с появлением государства. Однако только с приходом к власти буржуазии бюджет приобрел форму документа, утверждаемого законодательным органом страны. Родоначальником бюджета и процесса его утверждения является Англия, где после революции 1686 – 1689 гг. король вынужден был отказаться от права устанавливать налоги без согласия парламента. В Росси первая роспись государственных доходов и расходов была составлена в 1722 году на следующий, 1723 год. С 1802 года эти росписи стали составляться ежегодно, однако лишь с 1811 года начинается составление бюджета России.

Понятие «бюджет» [фр. budget < ст.-фр. bougette кожаный кошелек] буквально означает денежная сумма. Как экономическая категория бюджет является совокупностью экономических отношений , возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств, необходимого для обеспечения функций органов государственной власти. С точки зрения юриспруденции, бюджет представляет собой, с одной стороны, основной финансовый план образования, распределения и использования публичных финансов (бюджет – план ), который, с другой стороны, принимается в особой процедуре представительным органом государственной власти в форме закона (бюджет – закон ).

В Бюджетном кодексе Российской Федерации (ст. 6), бюджет определяется как форма образования и расходования фонда денежных средств , предназначенного для финансового обеспечения задач и функций государства и местного самоуправления. В соответствии с Концепцией реформирования бюджетного процесса в РФ на 2004-2006 гг., была поставлена задача перехода к трехлетнему утверждаемому в качестве закона (решения) бюджету. В настоящее время эта задача выполнена, причем в обязательном порядке для федерального уровня 1 . Субъекты РФ и муниципальные образования получают право выбора: составление трехлетнего бюджета либо ежегодного бюджета и трехлетнего среднесрочного финансового плана (СФП)

Финансовый год в РФ соответствует календарному году и длится с 1 января по 31 декабря. Следует запомнить ряд терминов, относящихся к бюджетному периоду:

текущий финансовый год - год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год - год, следующий за текущим финансовым годом;

плановый период - два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год - год, предшествующий текущему финансовому году.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Бюджет является частью финансовых отношений, поэтому он имеет денежную форму выражения и соответствующие функции.

Функции бюджета :

Распределительная . Она проявляется через формирование и использование централизованных фондов денежных средств. Посредством поступлений в бюджет осуществляется формирование государственных финансов, а затем их распределение по статьям расходов в РФ через бюджет перераспределяется 30 - 40% ВВП страны.

Регулирующая. Через бюджет осуществляется распределение и перераспределение валового внутреннего продукта, что придает бюджету макроэкономическое регулятивное значение. Другими словами, с помощью бюджета государство регулирует хозяйственную жизнь страны.

Контрольная. Действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Первые три функции являются основными, наряду с ними некоторые авторы выделяют еще несколько дополнительных функций:

Фискальная. Обеспечивает государство финансовыми ресурсами для выполнения им своих управленческих, оборонных, социальных, внешнеполитических обязанностей перед страной и населением.

Аналитическая. Классификация и систематизация действующих потребностей и возможностей общества и государства

Общетеоретическая. Способствует развитию экономической (финансовой) и юридической (бюджетное право) науки и науки об обществе, государстве и экономике вообще.

Критическая. В широком смысле эта функция направлена на повышение эффективности норм действующего бюджетного законодательства.

10.2. Бюджетное устройство государства. Бюджетная система и принципы ее построения

Бюджетные отношения реализуются через систему бюджетного устройства страны.

Бюджетное устройство – это основанная на правовых нормах организация системы взаимосвязи между звеньями бюджетной системы, участниками бюджетного процесса, включая принципы построения бюджетной системы, принципы и методы разграничения бюджетных полномочий, межбюджетные отношения и ответственность за нарушение межбюджетного законодательства.

Бюджетным кодексом РФ (гл. 5) законодательно закреплены следующие принципы бюджетной системы РФ:

единства бюджетной системы РФ;

разграничения доходов и расходов между уровнями бюджетной системы;

самостоятельности бюджетов;

равенства бюджетных прав субъектов РФ, муниципальных образований;

полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

эффективности и экономности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Рассмотрим их более подробно.

Принцип единства бюджетной системы . Означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов в РФ.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Заключается в закреплении в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определении полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Принцип самостоятельности бюджетов. Определяет:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства РФ и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований . Означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов . Заключается в том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета. Регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств . Состоит в том, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов . Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ;

расходов бюджета, осуществляемых за пределами территории РФ;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости ). Определяет:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Принцип достоверности бюджета. Означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств. Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы. Означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Бюджетный кодекс РФ дает следующее определение бюджетной системы:

бюджетная система РФ - это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Основными звеньями бюджетной системы РФ являются: федеральный бюджет, бюджеты субъектов РФ (региональные бюджеты), бюджеты государственных внебюджетных фондов, местные бюджеты (бюджеты муниципальных образований) (рис. 10.1).

Федеральный бюджет - центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Рис. 10.1. Бюджетная система РФ

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя: Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) - третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом от 6.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские территории городов федерального значения. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) - муниципальных районов (городских округов) и поселений

В законодательстве и практике применяется термин консолидированный бюджет - свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается

Кроме того, используется термин расширенный бюджет , который представляет собой свод консолидированного бюджета и бюджетов государственных внебюджетных фондов без учета межбюджетных трансфертов между ними.

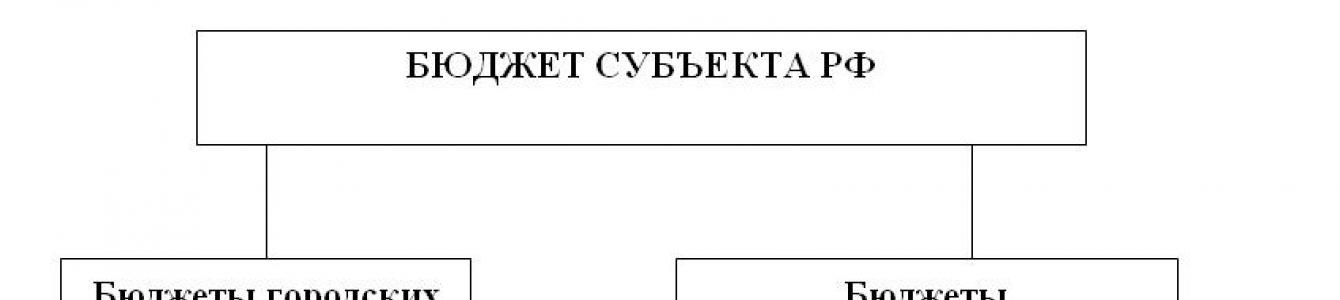

Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ. Структура консолидированного бюджета субъекта РФ представлена на рис. 10.2. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Рис. 10.2. Консолидированный бюджет субъекта РФ

1 Финансовый кризис вынудил временно отказаться от трехлетнего планирования