ПК «Налогоплательщик ПРО»

ПК "Налогоплательщик" - предназначен для ведения бухгалтерского учета, подготовки бухгалтерской и налоговой отчетности в ФНС, ПФР, ФСС, ФСРАР в электронном виде на магнитных или бумажных носителях в утвержденных формах и форматах, в том числе для передачи по телекоммуникационным каналам связи (ТКС) с электронно-цифровой подписью (ЭЦП).

скачать последнюю версию

2019.10.23

Календарь

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

Что нового?

Реализован ПРОЕКТ отчетности по форме СЗВ-ТД - электронные трудовые книжки (проект пока не утвержден). Отчетность планируется представлять в ПФР ежемесячно начиная с 2020 года

БухУчет: В разделе Покупки-Продажи добавлен новый "Аналитический отчет о продажах" за любой интервал времени в разрезе покупателей и/или номенклатуры (услуг) с большим количеством настроек

В режиме "Ведомости по зарплате" добавлена возможность распечатки списка ведомостей

В настройке на вкладке "Налогообложение" для ИТ-организаций (тариф 06) начиная с 2019 года добавлена дата получения аккредитации. При заполнении данной даты расчет взносов по льготному тарифу производится не с начала квартала, а с месяца получения аккредитации

В печатных формах по выплатным ведомостям добавлен новый документ - журнал учета выдачи расчетных листков

Реализована возможность загрузки документов от продавца (счета-фактуры, УПД, Акты, ТОРГ-12 и пр.) в информационную базу программы посредством электронного документооборота (ЭДО) по утвержденным форматам (меню БухУчет-ЭДО)

При расчете/перерасчете отпуска и компенсации за отпуск добавлена печать неунифицированной формы расчета среднего заработка

Новые показатели в разделе "Мониторинг контрагента". Повышена стабильность работы.

Добавлен новый режим: "Зарплата и кадры -> Начисление дивидендов"

В режим "Импорт из программ Бухсофт" добавлена возможность импорта из ПО "Бухсофт Упрощенная система"

Реализован импорт данных из программных продуктов БухСофт. Меню "Настройки и сервис", "Импорт, экспорт", "Импорт из программ Бухсофт"

Реализован вывод формы П-4 (статистика) на магнитный носитель

КБК по НДС в 2017 году

При оплате налога на добавленную стоимость в пользу государственного бюджета налоговые агенты указывают в платежном документе номер кода бюджетной классификации. ИП и юридические лица пользуются одинаковыми КБК по НДС в 2017 году.

Благодаря этой комбинации цифр платежи и декларации передаются в соответствующие государственные органы для обработки.

Таблица с КБК по НДС

Где нужно указать КБК

Код бюджетной классификации необходим при перечислении налога от организаций и ИП. Он отражается в платежных документах не только при внесении налоговых платежей, но и при погашении штрафа и пени за нарушение налогового законодательства.

Плательщики НДС и налоговые агенты имеют разный статус. В платежке налоговых агентов проставляется статус «02».

Что означают цифры в КБК

Каждая цифра КБК по НДС имеет строго регламентированное значение. Код бюджетной классификации включает в себя 20 цифровых позиций. Общая комбинация делится на группы цифр с определенным информационным содержанием.

Первые 3 цифры будут указывать на администратора платежа. Под администратором подразумевается государственный орган, получающий отчет. Например, если ИП или бухгалтер фирмы переводит в пользу ФНС налоговые сборы, в КБК проставляются цифры 182.

Далее следует вид поступления. К примеру, цифра 1 будет означать налоги, под цифрой 2 понимают безвозмездное поступление. Следующие две цифры указывают на вид дохода, за который будет отчитываться налогоплательщик (1 — прибыль, 6 — налог на имущество, 8 — пошлина).

Далее указывается комбинация из 5 цифр. Она позволяет определить статьи доходов в бюджет (1 — федеральный, 2 — бюджет субъекта, 3 — местный). По следующим 4 цифрам можно узнать тип платежа (1000 — налоги и сборы, 2100 — пени, 3000 — штрафы). Завершающий код 3 цифры обозначает вид экономической деятельности (110 — налоговый доход, 160 — социальные отчисления).

Пример расшифровки КБК по НДС

Для примера можно расшифровать КБК по НДС с номером 182 1 03 01000 01 1000 110 следующим образом:

- 182 — платеж в пользу ФНС.

- 1 — налог.

- 03 — налог за товары или услуги, реализуемые в РФ.

- 01000 — статьи и подстатьи доходов по БК РФ.

- 01 — перевод в бюджет РФ.

- 1000 — прямой платеж.

- 110 — налоговый доход государства.

Заполнение КБК с помощью «Налогоплательщик ПРО»

Заполнить платежные документы в КБК можно через ПК «Налогоплательщик ПРО» и онлайн-сервис . Программа позволит быстро разобраться в компонентах кода и безошибочно ввести цифры в утвержденные формы отчетности.

скачать программу

Само понятие КБК подразумевает простой набор цифр, для несведущего человека совершенно ничего не значащих. Система была разработана государством для упрощения расчетов и платежей в государственную казну.

Неправильное внесение в платежные документы каких-либо реквизитов, неверное заполнение деклараций и квитанций, неточность в одной цифре может привести к серьезным проблемам. Рассмотрим ниже, как и как нужно правильно заполнить КБК пени по НДС, и приведем образец заполнения платежных поручений.

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110 .

- По товарам из таможенного союза — 182 1 04 01000 01 2100 110 .

- Товары из других стран — 153 1 04 01000 01 2100 110 .

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

КБК по штрафам по НДС

- Отечественные товары — 182 1 03 01000 01 3000 110.

- Товары из таможенного союза — 182 1 04 01000 01 3000 110.

- Товары из других стран — 153 1 04 01000 01 3000 110.

Образец заполнения платежного поручения для уплаты пени по НДС

Уплата пени по данным налогоплательщика:

Уплата пени НДС факту проверки:

![]()

Понятие пени и причины образования

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

- Пропуск платежа в определенный период.

- Ошибки в заполняемых реквизитах.

- Обеспечение выполнения имущественных обязательств.

Сам процент неустойки начисляется по определенной ставке, а также может назначаться за каждый просроченный день. Конкретно пеня на НДС подразумевает компенсацию в денежном эквиваленте.

В любой хозяйственной деятельности возникают ошибки, которые могут быть допущены бухгалтером организации, или нарушения в ходе деятельности предприятия.

Несвоевременная оплата деклараций, квитанций, авансовых платежей уже является поводом для начисления штрафа за просрочку и пени.

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 - Пр ,

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

Допустим, некая организация ООО Вымпел подала налоговую декларацию. В ней была указана сумма, которая в срок не была уплачена в налоговый орган. В результате была начислена пеня:

| Сумма НДС | Уплачен НДС |

Недоимка | Срок уплаты | Кол-во дней |

Расчет | Сумма |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, руб. * 11% / 300 * 12 дней | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 дней | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | ,81 руб. * 11% / 300 * 19 дней | 0,49 |

В итоге сумма пени составила в рублях 4.461 суммируем все столбики (1,495+2,476+0,49)

День внесения пени считается днем проведения документа и зачисления денежных средств на счет организации, которая назначила эти пени.

Пени, соответствующие неуплаченному налогу НДС, налоговый орган будет взыскивать в безоговорочном порядке. Для этого будут подключены государственные службы, такие как отдел судебных приставов.

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Сроки при принудительном взыскании пени

Пеня является для налогоплательщика определенным видом налога, производимым от суммы общего налога при несвоевременной оплате в срок, установленный налоговым органом — как правило, 30 календарных дней. Пеня может быть взыскана другими государственными органами: арбитражным судом или отделом судебных приставов. Последние имеют право описать часть имущества для закрытия суммы пени.

Уменьшение пени

Иногда возникают ситуации, когда налогоплательщик не имеет возможности оплатить налог и пени по нему. Судебная практика показывает, что изменить или убрать пени невозможно, так как этот вид налога не является налоговым начислением. Налоговые органы могут списать «безнадежные» долги, а пени налогоплательщику в любом случае платить придётся. Можно выделить, с каких статей правонарушений снимается ответственность:

- Совершение налогового правонарушения.

- Невозможность оплаты в связи с банкротством.

КБК НДС - 2019 для юридических лиц необходимо указывать в декларациях по НДС и платежных поручениях на уплату этого налога. Также КБК по НДС пригодятся вам в том случае, если налоговики потребуют заплатить штраф и пени за нарушение налогового законодательства. Рассмотрим какие КБК по НДС применять в 2019 году.

НДС: основные понятия

В России налог на добавленную стоимость появился в 1992 году, а сама его история начинается с немецкого экономиста Вильгельма фон Сименсона, который в 1919 году предложил «облагороженный налог с оборота». В налоговой практике первыми стали взимать НДС французы в 1954 году, но не на территории своей страны, а в колонии Кот’д-Ивуар. На сегодняшний день НДС с различными модификациями существует в налоговой практике более 50 стран мира.

В законодательстве РФ НДС посвящена глава 21 НК РФ. Помимо этого, Минфин и ФНС постоянно выпускают письма и разъяснения для неоднозначных ситуаций.

Суть НДС — изъятие в бюджет части стоимости, добавленной на каждой стадии производства продукта или создания услуги. НДС относится к косвенным налогам, в отличие от прямых налогов, которые взимаются непосредственно с финансовых результатов деятельности налогоплательщика или его имущества, НДС закладывается в цену каждого товара. А фактическими плательщиками налога являются граждане, поскольку регулярно покупают товары или пользуются услугами. Бизнесмены, по сути, только передают сумму налога в государственные органы.

Плюс НДС как косвенного налога в том, что поступления от него в бюджет не иссякают: даже в кризисной ситуации населению нужно совершать покупки, пусть самые минимальные, только того, что необходимо для жизни.

Согласно ст. 143 НК РФ НДС обязаны платить организации, предприниматели и лица, перемещающие товары через границы Таможенного союза. От уплаты НДС освобождены налогоплательщики на спецрежимах, а также ряд компаний — организаторов крупных спортивных мероприятий в РФ.

НК РФ предусматривает освобождение от уплаты налога еще в нескольких случаях. Подробнее читайте в материале «Как правильно освободиться от НДС» .

Объект обложения налогом — реализация товаров или оказание услуг, выполнение своими силами строительно-монтажных работ, ввоз товаров в РФ, передача товаров или выполнение услуг для собственных нужд компании (ст. 146 НК РФ).

Какие бизнес-процессы не облагаются налогом, читайте в статье «Операции, не подлежащие налогообложению: виды и особенности» .

Сумму НДС к уплате в бюджет налогоплательщик рассчитает как разницу между «исходящим» налогом (то есть налогом, предъявленным покупателям его товаров или услуг) и «входящим» (то есть тем, который выделили его поставщики в счетах-фактурах).

Основная ставка НДС в 2019 году равна 20%. Для социально значимых товаров предусмотрены пониженные ставки налога: 10 и 0% (ст. 164 НК РФ). Кроме того, ряд операций освобождены от налогообложения: образование, банковские, ритуальные, религиозные услуги, перевозка пассажиров.

Налоговый период по НДС — квартал. По итогам каждого квартала налогоплательщик сдает декларацию и уплачивает налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ ! Декларация по НДС сдается только в электронном виде.

В 2019 году сроки сдачи отчетности по НДС и уплаты налога следующие:

- за IV квартал 2018 года - до 25.01.2019;

- за I квартал 2019 года — до 25.04.2019;

- за II квартал 2019 года — до 25.07.2019;

- за III квартал 2019 года — до 25.10.2019;

- за IV квартал 2019 года — до 27.01.2020.

Для того чтобы декларация прошла контроль в ФНС, а платежное поручение было верно исполнено банком, бухгалтер должен указать верные КБК НДС 2019 года.

КБК по НДС на 2019 год

Для взаимодействия с бюджетом есть прекрасный механизм, отражающийся в КБК — кодах бюджетной классификации. Чтобы не описывать в платежном поручении или декларации, по какому именно она сдается налогу и в какой конкретно бюджет, есть цифровые коды, которые строго регламентированы. Благодаря КБК каждый налог или отчет попадает на обработку в соответствующий госорган. КБК для госорганов и налогоплательщиков - как адрес, на который должен поступить налог или декларация.

КБК состоит из 20 цифр. В каждом КБК есть 4 группы цифр — носителей определенной информации.

Первые 3 цифры КБК (слева направо) содержат информацию об администраторе платежа, то есть о том, перед кем вы отчитываетесь в данный момент: для налоговых сборов это цифры 182.

Следующая цифра КБК — вид поступления: 1 — налог, 2 — безвозмездное поступление и так далее. Затем идут 2 цифры, обозначающие, за какой именно доход отчитывается налогоплательщик: 01 — прибыль и подоходный налог, 06 — имущественный налог, 08 — пошлина и т. д. Далее идут 5 цифр статей и подстатей доходов в бюджет.

Цифры 12 и 13 КБК характеризуют уровень бюджета: 01 — федеральный бюджет, 02 — бюджет субъекта страны, 03 — местный бюджет и т. д. Следующие 4 цифры — тип платежа: для налогов и сборов это 1000, для пеней — 2100, для штрафов — 3000.

Последние 3 цифры КБК обозначают экономическую деятельность в соответствии с Бюджетным кодексом: 110 — налоговый доход, 160 — отчисления на социальные нужды и т. д.

КБК по НДС в 2019 году следующие:

|

для налога |

для штрафов |

||

|

На товары, работы или услуги, реализуемые на территории РФ |

182 1 03 01000 01 1000 110 |

182 1 03 0100001 2100 110 |

182 1 03 0100001 3000 110 |

|

На товары, ввозимые из Белоруссии и Казахстана |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

На товары, импортируемые в РФ из других стран (администратор — Федеральная таможенная служба) |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

Пример расшифровки КБК по НДС

182 1 03 01000 01 1000 110:

182 означает, что администратором платежа является ФНС;

1 — налоговый платеж;

03 — налог на продукцию или услуги, продаваемые на территории РФ;

01000 — статьи и подстатьи доходов согласно Бюджетному кодексу;

01 — налог уплачивается в федеральный бюджет;

1000 — это прямой платеж, а не пени (2100) или штраф (3000);

110 — платеж является доходом государства.

Как заполнить платежное поручение на уплату НДС по новым правилам?

Чтобы вы могли твердо знать, что исполнили свою обязанность по расчету и уплате НДС, мы расскажем вам, как правильно заполнить платежное поручение для перечисления налога в бюджет.

Начнем заполнять платежное поручение сверху вниз. Некоторые данные, например, название налогоплательщика, его ИНН, КПП, а также банковские реквизиты, бухгалтерская программа подставит в документ самостоятельно. Мы же акцентируем внимание на тех реквизитах, которые характерны именно для налоговых платежей вообще и конкретно для НДС.

Поле 101, в котором указывается статус плательщика, может принять значение 01 — если плательщик является юрлицом, 09 — если платит ИП (для ИП указание ИНН обязательно).

ОБРАТИТЕ ВНИМАНИЕ! Если вы платите НДС при ввозе импортных товаров, то в поле 101 должно стоять значение 06. Если выступаете налоговым агентом по НДС, то ставится код 02.

Сумма налога к уплате округляется до полного рубля (п. 6 ст. 52 НК РФ). Реквизиты получателя платежа, то есть ИФНС, к которой относится компания, можно получить на сайте инспекции или уточнить по телефону горячей линии ИФНС.

Вид операции для любых платежных поручений — 01. Очередность платежа для НДС — 5.

УИН в поле 22 — 0. Тип платежа (поле 110) отныне заполнять больше не нужно: банки примут платежку с пустым значением поля, как того и требует ФНС.

КБК по НДС для уплаты самого налога — 182 1 03 01000 01 1000 110 (товары или услуги реализуются в РФ), КБК для платежа НДС по импорту зависит от страны-импортера (182 1 04 01000 01 1000 110 для товаров из Белоруссии и Казахстана, для остальных стран — 153 1 04 0100001 1000 110).

Поле «Основание платежа» — ТП, платеж текущего периода. Далее нужно указать налоговый период — квартал, за который перечисляется налог. В поле «Номер документа» нужно поставить 0, а в поле «Дата документа» — дату подписания декларации по налогу.

ОКТМО в платежном поручении состоит из 8 или 11 знаков, его значение можно уточнить в ИФНС или интернете. Указывать его обязательно.

Обратите внимание: налог можно перечислять по частям, а можно одной суммой сразу. От чего это зависит, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?» .

При перечислении пеней по НДС имеет значение, самостоятельно ли погашает неплательщик задолженность или по требованию ФНС. В первом случае в платежном поручении в поле «основание платежа» нужно поставить ЗД, а в назначении платежа УИН указать равным 0.

Если же погасить пени потребовали налоговики, то нужно в поле 22 «Код» привести номер УИН, указанный в требовании, а если в требовании его нет, тогда 0.

Основание платежа в данном случае — ТР. Срок уплаты — крайний срок для погашения задолженности перед бюджетом в соответствии с требованием инспекторов. Поле «Номер документа» — номер требования, «Дата документа» — дата требования. Аналогично заполняется и платежное поручение на перечисление штрафа по НДС.

Что делать, если в КБК по НДС ошибка?

Ошибочный КБК компания может указать в декларации или платежном поручении. В первом случае ошибка маловероятна, поскольку декларацию большинство компаний формирует в специальной бухгалтерской программе, которая сама проставляет верные КБК. Главное — перед каждой отчетной порой напоминать программисту о том, что надо обновить программу. К тому же декларацию по НДС компания должна сдавать только по ТКС — отчет не уйдет в налоговую инспекцию при неверных данных кодов.

А вот сделать ошибку в платежном поручении гораздо легче. При неправильном КБК в платежке перечисленные средства могут попасть либо в бюджет иного уровня, либо в невыясненные платежи. Эту оплошность можно исправить, написав в налоговую инспекцию заявление об уточнении реквизитов платежа. На основании этого заявления налоговая инспекция примет налог к зачислению, причем по состоянию на день уплаты. То есть пени (если инспекторы успели их начислить), будут аннулированы.

Как заполнить образец заявления об уточнении реквизитов платежа, ищите в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)» .

А если вы не заметили, что налог ушел не на тот КБК, и заявление в инспекцию не подавали? Тогда по истечении сроков уплаты налога инспекторы решат, что вы не выполнили свою обязанность перед бюджетом. И назначат штраф и пени. Их можно оспорить, руководствуясь арбитражной практикой и п. 3 ст. 45 НК РФ, поскольку компания все-таки деньги в бюджет перечисляла, пусть и не на тот адрес, который нужно.

Арбитражная практика в данном случае на стороне налогоплательщика: независимо от того, верно ли компания указала КБК в платежном поручении, платеж в бюджет состоялся, а значит, обязанности свои перед бюджетом компания выполнила. Если у вас возникнет спор с инспекторами по этому поводу, опирайтесь на следующие документы: постановление Президиума ВАС РФ от 23.07.2013 № 784/13, определение ВАС РФ от 10.06.2010 № ВАС-4111/10, постановления ФАС Северо-Западного округа от 14.03.2011 № А05-4762/2010 и от 04.07.2011 № А05-5601/2010.

Минфин и ФНС также признают, что ошибки в КБК не являются основанием для признания обязанности по уплате налога неисполненной (см. письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125@).

О том, критична ли ошибка в КБК, читайте также .

ОБРАТИТЕ ВНИМАНИЕ! Постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012 сформулировало два типа ошибок, при допущении которых вас ждут санкции за неуплату налога от ИФНС: вы указали неверный номер счета Казначейства РФ либо неверное название банка-получателя платежа. Остальные ошибки к недоимке, пеням и штрафам не приводят.

Самый редкий случай ошибки в КБК — сбой в системе работы банка налогоплательщика. При этом формируется неверный электронный платежный документ. Чтобы исправить ошибку, бухгалтер компании должен написать заявление в налоговую инспекцию, на основании которого налоговики попросят у банка бумажную копию платежки. Разъяснив ситуацию, налоговики аннулируют пени (письмо Минфина от 01.06.2009 № 03-02-07/2-92).

;Налоги, которые в РФ уплачивают физические и юридические лица, формируют региональный и федеральный бюджеты. В том числе и НДС играет немаловажную роль в этом процессе, поскольку суммы этого налога являются весьма значительными . Соответственно, и пени имеют большой размер, так как рассчитываются они от суммы обязательного платежа.

В том случае, если пени получены в результате просрочки обязательного платежа по налогам, то они не оказывают влияния на сумму, облагаемую НДС, поскольку не имеют никакого отношения к цене товара. Именно поэтому пени не облагаются пошлиной .

В некоторых случаях пени по НДС непосредственно формируют налоговую базу . Если нарушение платёжной дисциплины связано с оплатой товаров, услуг или работ, то они включаются в налоговою базу и облагаются НДС на общих основаниях.

Вопрос, который связан с несвоевременной уплатой налогов и начислением пени и штрафов, регламентирует .

Просрочка платежа

В том случае, если оплата по налогам произведена позже установленных законодательством сроков, то будут применены меры взыскания . Они насчитываются за каждый день просрочки в процентах от суммы задолженности. Начисление происходит начиная с того периода, который следует за последним установленным днём уплаты.

На законодательном уровне было решено, что размер начисляемых пени для частных и юридических лиц должен быть различным в зависимости от:

- статуса налогоплательщика;

- срока просрочки платежа.

| Статус налогоплательщика | Срок просрочки платежа | Размер пени |

| Частные лица и предприниматели | Не имеет значения | 1/300 по ставке рефинансирования, установленной Центробанком. |

| Компании, организации, фирмы и т.д. | Задолженность платежа в срок до 30 суток | 1/300 от ставки рефинансирования, действующей на момент начисления пени |

| Долг по налоговому платежу на 30 и более суток | 1/300 от ставки рефинансирования, которая актуальна на момент начисления пени

1/150 от ставки рефинансирования за все дни, начиная с 31 суток задолженности |

Влияющие факторы

Размер начисленных пени по НДС зависит от следующих факторов :

- суммы налоговой задолженности, которую плательщик в указанные сроки не уплатил в бюджет;

- сроков просрочки платежа;

- ставки рефинансирования.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам, установлены на законодательном уровне и могут меняться с течением времени.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам, установлены на законодательном уровне и могут меняться с течением времени.

Увеличение или уменьшение размера штрафа происходит с принятием соответствующего законопроекта.

Бывают ситуации, когда налогоплательщик не имеет возможности оплатить основной долг по НДС и сумму начисленных пени. Налоговая служба может произвести списание долгов по налогам, которые плательщик не может заплатить по причине банкротства. Этот факт придётся доказывать, и в случае признания налогоплательщика банкротом, он освобождается от налогового бремени, но сумму начисленных пени уплатить всё-таки придётся .

В том случае, если налогоплательщик погасил основной долг по налогам, а начисленные пени так и не оплатил, то налоговая служба передаёт права взыскания задолженности судебным приставам. Они, в свою очередь, могут описать часть имущества в счёт уплаты имеющейся задолженности.

Порядок расчета

Имея задолженность по налогам, сумма пени рассчитывается так:

Размер пени = размер НДС, по которому возникла задолженность * количество просроченных дней по уплате пошлины* 1/300 ставки рефинансирования

Для юридических лиц сумма пени будет рассчитываться по-другому:

Размер пени = (размер НДС, который вовремя не уплатили * количество дней меньше и равное 30 * 1/300 ставки рефинансирования) + (размер НДС, который вовремя не уплатили * 31 и последующие дни просрочки * 1/150 ставки рефинансирования)

Стоит запомнить, что сумму пени, которая образовалась после просрочки платежа, можно самостоятельно рассчитать и произвести уплату. Также можно дождаться извещения с платёжным бланком из налоговой службы и заплатить полагающуюся сумму при помощи квитанции, которая в нём содержится.

Организациям и предприятиям нужно быть осторожными в вопросе перечисления пени и суммы обязательного платежа. Необходимо быть внимательными в том случае, если решили отправить уточнённый вариант отчёта с увеличенной суммой платежа. Для начала нужно заплатить начисленные пени и сумму просроченной задолженности, а потом отправлять уточнённый отчёт.

Для того чтобы понять, как правильно рассчитать пени, рассмотрим конкретный пример .

Согласно декларации, которая была представлена фирмой ООО «Смайл» в налоговую службу, за третий квартал 2018 года размер НДС составил 330 000 рублей. В установленные сроки, а именно, до 25 октября, 25 ноября и 26 декабря, фирма не заплатила НДС, а произвела уплату только 11 января.

Начисление штрафов происходит за каждый период, в который необходимо было произвести уплату. За рассматриваемое время ставка рефинансирования составляла 10%. Имеются такие данные для расчёта суммы пени:

- их размер рассчитывается по каждому периоду: 25 октября, 25 ноября и 26 декабря;

- сумма задолженности, которая имеется в каждом сроке: 330 000 / 3 = 110 000 рублей;

- ставка рефинансирования, актуальная на расчётный период – 7,5%.

Пример расчёта пени представлен в таблице:

Рассмотрим подробно расчёт суммы пени по каждому из трёх периодов:

Сумма пени периода 1 = 110 000 рублей * 78 дней * 7,5% / 100% / 300 = 2145 рублей.

Сумма пени = 110 000 * 46 дней * 7,5% / 100% / 300 = 1265 рублей.

Сумма пени = 110 000 * 15 дней * 7,5% / 100% / 300 = 412,5 рублей.

Общая сумма пени за 3 квартал будет составлять:

2145 + 1265 + 412,5 = 3822,5 рублей.

Кроме этого руководству фирмы нужно будет заплатить и сумму долга по НДС, которая составляет 330 000 рублей.

Платёжное поручение

Данный документ заполняется налогоплательщиком и содержит всю информацию для банка о том, куда, кому и в каком количестве переводятся денежные средства.

Если платёжное поручение заполнено правильно, значит это является гарантией того, что платёж будет уплачен и дойдёт до адресата. При правильном заполнении не нужно уточнять поручение и производить уплату налога повторно. Для того чтобы не совершать ошибок при заполнении, нужно знать некоторые нюансы и тонкости внесения данных в платёжный бланк.

Заполнить платёжный бланк можно самостоятельно или при помощи сервиса, который доступен на сайте налоговой службы www.nalog.ru .

Если налогоплательщик правильно заполнил все графы платёжного бланка, то можно с уверенностью говорить о том, что платёж поступит в налоговую службу, а затем будет перечислен в федеральный и региональный бюджет.

КБК пени по НДС

КБК – это специальный номер , состоящий из последовательности цифр. Они помогают отслеживать средства, которые поступают в государственный бюджет. Исходя из последовательности чисел можно легко определить, откуда поступили средства, каково их назначение, кто является плательщиком.

Правильно указанный номер КБК является гарантией того, что платёж будет зачислен и долг будет уплачен в полном объёме. Если плательщик допустил ошибку в номере, то получатель, указанный в платёжном поручении, уплаченные средства не получит, и долг не будет погашен.

Если номер КБК указан неверно, то налогоплательщику нужно обратиться в отделение налоговой инспекции с заявлением об уточнении номера кода .

Если юридическое лицо допустило ошибку в номере КБК, то, согласно НК РФ, есть возможность вернуть уплаченную сумму. Также можно направить ошибочно переведённую сумму в счёт уплаты других налогов, пени или штрафов.

Для того чтобы произвести уплату пени, которая была начислена за просрочку платежа по НДС, необходимо не только знать конкретный размер, но и номер КБК. Если номер будет указан неверно или с ошибкой, то платёж, содержащий пени не будет доставлен до адресата. В этом случае пени не будут считаться уплаченными, и платёж придётся производить заново.

После внесения средств в счёт погашения основного долга по НДС и пени необходимо через несколько дней проверить, дошёл ли платёж, снята задолженность или нет. Если платёж до адресата не дошёл, то задолженность не будет считаться погашенной и пени продолжат начисляться в полном объёме.

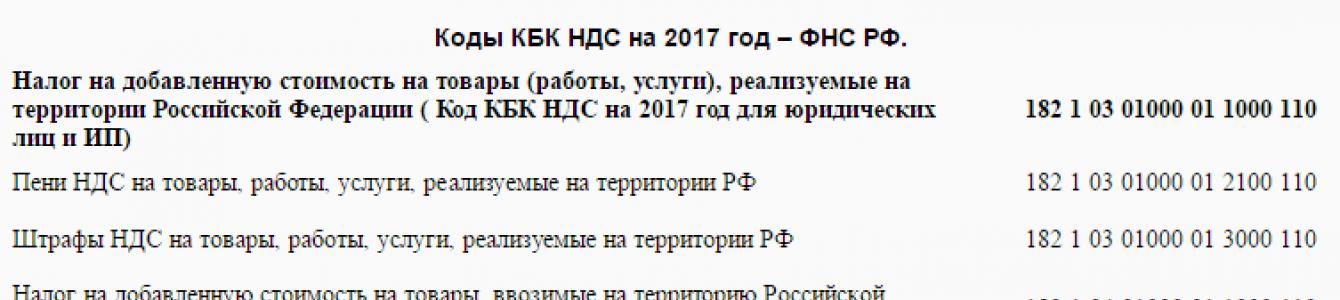

27.09.2016КБК НДС в 2017 году не изменились. Всего 9 (девять) кодов: три типа платежа: налог, пеня или штраф; и три по видам операций: реализация товаров на территории РФ, реализация товаров из Беларуси и Казахстана и реализация товаров, где администратор платежей ФТС.

КБК НДС 2017 для юридических лиц. Таблица

| Наименование платежа | КБК для перечисления налога | КБК для перечисления пени | КБК для перечисления штрафа |

|

НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Платежные поручения налогового агента и налогоплательщика НДС должны оформляться отдельно, несмотря на то, что в этом случае совпадает КБК НДС 2017 для юридических лиц.

Когда платить НДС

Налоговый период по НДС для всех фирм – квартал. Значит, все плательщики НДС (в том числе и налоговые агенты) независимо от суммы выручки отчитываются по налогу ежеквартально. Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Фирмы и предприниматели платят НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом (до 2015 года уплатить НДС указанным лицам надлежало не позднее 20-го числа каждого из трех месяцев, следующих за отчетным кварталом).

Исключение из этого правила составляют компании:

- приобретающие работы или услуги у иностранных фирм, не состоящих на налоговом учете

в России. Они перечисляют налог в бюджет одновременно с выплатой денег иностранцу; - применяющие спецрежимы, освобожденные от уплаты НДС или выполняющие операции, не облагаемые НДС. При выставлении покупателю счета-фактуры с выделенной суммой налога эти фирмы должны уплатить его в бюджет до 25-го числа месяца, следующего

за отчетным кварталом (до 2015 года уплатить НДС надлежало не позднее 20-го числа месяца, следующего за отчетным кварталом); - импортирующие товары из-за границы. Компания обязана заплатить НДС на таможне

до выпуска товаров для внутреннего потребления.

Например, за I квартал 2017 года – до 25 апреля, 25 мая и 26 июня включительно. Если день уплаты попадает на выходные, срок уплаты переносится на ближайший рабочий день.

Практическая энциклопедия бухгалтера Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов. |