У кого есть автомобиль, то каждый год платит транспортный налог на машину, ТС. Для этого необходимо сделать расчет транспортного налога 2020 на калькуляторе согласно ставок и льгот по транспортному налогу в Москве, Санкт-Петербурге и других областях.

В статье приведены вопросы и ответы по теме расчета и уплаты транспортного налога для физических лиц.

Налог на машину на основании каких законодательных актов взимается?

Транспортный налог 2020 начисляется и уплачивается на основании и принимаемых в соответствии с Кодексом законов субъектов РФ транспортном налоге.

Региональные законодательные органы определяют ставки транспортного налога в пределах, которые установлены Кодексом, порядок и сроки его уплаты, а также могут предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Налог на лошадиные силы. Как перевести киловатты в лошадиные силы

Сумма транспортного налога зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации. Если же мощность указана только в киловаттах, то их надо перевести в лошадиные силы.

Один киловатт равен 1,35962

лошадиной силы

.

Легковой автомобиль, мощность двигателя которого составляет 120 кВТ. Транспортный налог платится с лошадиных сил, поэтому необходимо перевести киловатты в лошадиные силы:

120 кВт х 1,35962 л.с./кВт = 163,15 л.с.

Данные в ПТС не соответствуют техническим характеристикам транспортного средства

Действующее законодательство не уполномочило налоговый орган вносить изменения в сведения, представленные регистрирующим органом, поэтому в случае расхождения данных содержащихся в регистрационных документах (ПТС) с техническими характеристиками транспортного средства (ТС), владелец ТС может обратиться в специализированную организацию, которая проведёт экспертизу транспортного средства или в фирму – производитель транспортного средства. Полученные от производителя данные или заключение от специализированной организации, представляются в регистрирующие органы, которые в необходимых случаях внесут изменения в регистрационные документы (ПТС) и представят сведения в налоговые органы. На основе полученных уточненных (измененных) сведений налоговый орган произведет перерасчет или исчислит транспортный налог.

Как рассчитать автомобильный - транспортный налог 2019, 2020

Сумма налога исчисляется с учетом:

- наименования объекта налогообложения (наземный транспорт, водный или воздушный),

- типа транспортного средства (грузовой, легковой, автобус, мотоцикл и т.д.),

- налоговой базы (мощность двигателя в л/с, валовая вместимость в рег. т., единица транспортного средства)

- количества месяцев, в течение которых транспортное средство было зарегистрировано на гражданина.

Формула расчета транспортного налога

Транспортный налог с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы по следующей формуле:

Сумма транспортного налога

налоговая ставка

в год

Мощность ТС

Количество Л.С.

кол-во месяцев владения в году

1) Легковой автомобиль Ваз 21093

2) Мощность двигателя 67,8 л/с

3) Снят с регистрации в связи с продажей 10.09.2014 г. (эксплуатировался 9 месяцев)

Какие транспортные средства не подлежат налогообложению, не являются транспортными средствами

Если же владельцу предоставлена льгота в виде полного освобождения от уплаты налога, то согласно пункта 2.1 Налогового кодекса РФ подавать такое сообщение в инспекцию не надо.

Внимание:

с 1 января 2017 года за несообщение (несвоевременное сообщение) о наличии транспортных средств будет введена налоговая ответственность. Размер штрафа составит 20 процентов от неуплаченной суммы налога (п. 12 ст. 1, ч. 3 ст. 7 Закона от 2 апреля 2014 г. № 52-ФЗ).

Какие документы требуются для уплаты транспортного налога с физических лиц

Физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Оно может быть направлено по почте заказным письмом. При этом налоговое уведомление будет считаться полученным по истечении шести дней с даты направления заказного письма.

В налоговом уведомлении на уплату транспортного налога указывается, в частности, фамилия, имя, отчество налогоплательщика, сумма налога, подлежащая уплате, сроки уплаты, установленные законом субъекта РФ, сумма доплат за предыдущие годы.

Также в налоговом уведомлении содержится информация по расчету транспортного налога для каждого транспортного средства, зарегистрированного на налогоплательщика, а именно: объект налогообложения, государственный регистрационный знак транспортного средства, налоговая база (для автотранспортных средств – это мощность двигателя), налоговая ставка, коэффициент (отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде) и сумма налога для данного транспортного средства.

Одновременно с налоговым уведомлением на уплату транспортного налога налогоплательщику - физическому лицу направляется платежный документ. Платежный документ (формы № ПД (налог), должен быть направлен налоговым органом налогоплательщику - физическому лицу в заполненном виде.

Где физические лица могут произвести оплату транспортного налога

Физические лица могут оплатить транспортный налог в Банках и их отделениях, а также в отделениях почтовой связи ФГУП «Почта России».

Если ТС продано без снятия с регистрационного учета в ГИБДД, ГАИ?

При продаже транспортного средства без снятия его с регистрационного учета плательщиком транспортного налога будет являться лицо, на которое ТС зарегистрировано, - прежний владелец ТС

С 1 января 2011 года появилась возможность продать ТС по договору купли-продажи без снятия его с регистрационного учета.

Указанную выше позицию ФНС России объясняет тем, что в соответствии с нормами Налогового кодекса РФ плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. Иных оснований для взимания (прекращения взимания) налога не установлено.

При отчуждении автомобиля на основании договора и снятии с регистрационного учета со старого собственника исчисление транспортного налога будет прекращено с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Когда Взимание транспортного налога прекращается? С месяца, следующего за месяцем снятия транспортного средства с учета?

Рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в

Штрафы ГИБДД - ГАИ если не заплатил, что будет?

Дается описание последствий того, если не заплатил штраф ГИБДД - ГАИ.

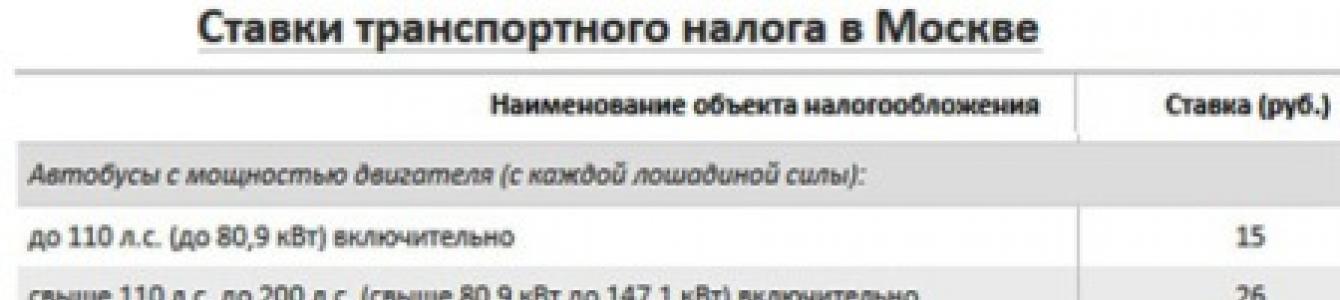

И Москва и Московская область для любителей быстрой езды и мощного двигателя являются одним из наиболее "удобных" регионов для проживания. В Центральных регионах России ставки на автомобили с мощностью двигателя выше 250 лошадиных сил существенно выше, чем в Москве и области (за редкими исключениями). В остальном автолюбителям придется заплатить те же деньги. Мы опубликуем ставки транспортного налога, установленного в г. Москва и в московской области, актуальные на 2016 год.

Транспортный налог 2016 Москва

Для легковых автомобилей, зарегистрированных на территории Московской области на сегодняшний день установлены следующие ставки ТН:Легковые авто:

Грузовые автомобили и автобусы

![]()

Сроки уплаты транспортного налога в Москве в 2016 году

Согласно тексту постановления правительства Московской области за номером 33 от 09.07.2008, для различных категорий лиц сроки по уплате транспортного налога установлены следующие:1. для физических лиц

до 01 декабря 2016 года

,

2. для юридических лиц

- платеж по транспортному налогу должен быть осуществлен в срок до 05 февраля 2016 года

, авансовые платежи - не позднее 10 числа месяца, следующего за отчетным периодом.

Льготы

Существуют группы льготников, для которых ставка налога либо полностью списывается, либо существенно снижается. В эти группы также входят как физические, так и юридические лица. Мы перечислим всех, кто имеет льготы по транспортному налогу в Москве в 2016 году,Физические лица

1.

Герои Советского Союза, Герои России, кавалеры Ордена Славы трёх степеней. Полное обнуление ставки налога.

2.

Ветераны ВОВ, инвалиды ВОВ, бывшие узники концлагерей. Полное обнуление ставки налога.

3.

Участники боевых действий, инвалиды, ставшие таковыми вследствие участия в боевых действиях. Полное обнуление ставки.

4.

Инвалиды 1 и 2 групп. В том числе инвалиды с детства и опекуны детей-инвалидов. Полное обнуление ставки.

5.

Владельцы авто ДВС мощностью менее 70 л.с. Полное обнуление ставки.

6.

Один из родителей в многодетной семье. Полное обнуление ставки.

7.

Участники ликвидации аварии на Чернобыльской АЭС.

Юридические лица

1.

Организации, оказывающие услуги по перевозке пассажиров городским общественным автотранспортом. Полное обнуление ставки.

2.

Резиденты ОЭЗ "Зеленоград". Полное обнуление ставки.

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения. Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы . Не являются объектом налогообложения:

- весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Когда отчитываться и платить транспортный налог

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Как рассчитать транспортный налог и авансовый платеж по нему

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло от 2 до 3 лет — коэффициент равен 1,1; от 1 до 2 лет — коэффициент равен 1,3; не более 1 года — коэффициент равен 1,5;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством. Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Хотите пройти тест по материалам статьи после ее прочтения?

Да Нет

На сегодняшний день налог, уплачиваемый владельцами транспорта, по сумме пополнения госбюджета превосходит имущественный и земельный. Несмотря на то, что парламентарии ведут дискуссии об его отмене или уменьшении, как платить транспортный налог (ТН) должен знать каждый автовладелец. Ведь на данный момент этот вид платежа обязательный, а нарушение сроков и порядка уплаты ведет к наложению штрафных санкций.

Кто является плательщиком?

Обязанность оплачивать транспортный налог лежит на юридических лицах и гражданах, владеющих средством передвижения, оснащенным двигателем. Помимо автомобиля, в этот перечень входят мотоцикл, яхта, мотороллер, грузовик, самолет, автобус, вертолет, гидроцикл, мотосани, снегоход, катер и др.

Исключение составляют следующие средства передвижения:

- маломощные, предназначенные для перевозки людей с ограниченными возможностями;

- воздушные, медицинского назначения;

- суда для транспортировки граждан и др.

Этот вид налога является региональным, то есть поступает в бюджет того региона, где он установлен.

Этот вид налога является региональным, то есть поступает в бюджет того региона, где он установлен.

Еще одно важное замечание: налог уплачивается со всех ТС, стоящих на учете в ГИБДД. Даже если вы не ездите на транспорте, уплатить отчисление с него все равно придётся. Если хотите избежать этой обязанности, снимите автомобиль с учета.

Сроки уплаты для физических лиц

Действующим законодательством определено, до какого числа нужно перечислить ТН гражданам, — до 1 декабря 2017 года. Причем перечислению подлежит сумма, исчисленная за 2016 год. Стоит отметить, что с 2016 года период уплаты сбора был увеличен на 2 месяца. Еще в 2015 году автовладельцы совершали платеж до 1 октября.

Если последний день, когда нужно платить налог, приходится на выходной либо праздничный день, последняя дата уплаты переносится на следующий рабочий день.

Сроки уплаты для организаций

Сроки полной оплаты транспортного налога на автомобили для юридических лиц зависят от законодательства конкретного региона. В общем случае оплатить транспортный налог фирма, вне зависимости от налогообложения, должна не позднее 1 февраля года, следующего за отчетным. То есть, за 2016 год – не позднее 1 февраля 2017 года.

Если местными властями принимается решение о введении отчетных периодов, то организации придется сдавать налоговые декларации и уплачивать авансовые платежи 3 раза в отчетный год (поскольку отчетными признаются кварталы). Например, за I квартал 2016 года, организация должна отчитаться и уплатить ¼ часть предполагаемой годовой суммы транспортного сбора не позднее 30 апреля 2016 года, за II квартал – не позднее 31 июля 2016, за III квартал – не позднее 30 октября. Окончательный расчет и сдачу налоговой декларации нарастающим итогом за весь 2016 год компания производит не позднее 1 февраля 2017 года.

Кто и каким образом рассчитывает сумму платежа?

Исчислением суммы, подлежащей перечислению в бюджет гражданами, занимаются налоговые органы. Для определения автомобильного сбора используется такая формула:

Налог, подлежащий уплате = Ставка налога (в зависимости от региона они разные) х Количество лошадиных сил авто х (Количество месяцев эксплуатации/12)

После расчета сотрудники налоговой службы рассылают всем налогоплатещикам по месту их прописки заказные письма с уведомлениями. В них содержится информация о том, когда и как платить транспортный налог, в каком размере. В 2017 году налоговые извещения направляются в период с апреля по сентябрь.

Если уведомление вами не получено, но вы знаете, что должны заплатить транспортный налог, лучше эту информацию не утаивать, а идти в ближайшее отделение налоговой службы.

С 2015 года действует Закон, согласно которому граждане сами должны сообщать о наличии транспортных средств, являющихся объектом налогообложения. Если вы стали автовладельцем в 2016 году, а извещение на уплату в 2017 году так и не поступило, то обратиться в ИФНС необходимо до конца 2017 года.

С 2015 года действует Закон, согласно которому граждане сами должны сообщать о наличии транспортных средств, являющихся объектом налогообложения. Если вы стали автовладельцем в 2016 году, а извещение на уплату в 2017 году так и не поступило, то обратиться в ИФНС необходимо до конца 2017 года.

Способы уплаты

Существуют различные способы перечисления сбора с автомобилей в бюджет. Наиболее распространены следующие:

- выбрать раздел «Оплата налогов ФЛ»;

- указать нужные реквизиты;

- выбрать «Транспортный налог»;

- указать дополнительные нужные сведения (к примеру, размер платежа);

- выбрать оплату безналичным способом.

Помните: оплачивать через терминал свой сбор с помощью чужой банковской карты нельзя, поскольку нет возможности идентификации лица.

Аналогичным способом можно уплатить сбор и на сайте Государственных услуг .

Ответственность за нарушение сроков уплаты

Основной вид наказания при нарушении сроков погашения задолженности по налоговым платежам – начисление пени. Пеня насчитывается с первого дня неуплаты и за каждый календарный (включая выходные и праздничные) день просрочки в размере 1/360 от ставки рефинансирования, установленной в период недоимки.

Дополнительные меры взыскания:

- отправка уведомления по адресу работы для погашения задолженности из заработной платы;

- компенсация задолженности за счет реализации имущества должника;

- ограничение на перемещения заграницу;

- штраф в размере 20% или 40% от суммы задолженности – в зависимости от того, умышленно либо неумышленно не производились обязательные платежи.

Обобщая все вышеизложенное: физические лица — владельцы транспортных средств, стоящих на учете в ГИБДД, уплачивают сбор с автомобилей на позднее 1 декабря года, следующего за отчетным, а юридические лица – не позднее 1 февраля.

Транспортный налог 2016 определяется главой 28 "Транспортный налог" НК РФ. Уплачивать транспортный налог в 2016 нужно и делать это должен каждый человек, на которого зарегистрирован автомобиль (а также мотоцикл, самолет, корабль). Облагаются налогом все транспортные средства, которые подлежат госрегистрации. К примеру, автомобили должны быть зарегистрированы в ГИБДД, а, например, скутеры регистрировать не нужно, значит, и платить налог за него тоже не нужно.

О необходимости уплачивать транспортный налог каждому человеку, на которого зарегистрировано транспортное средство, написано в ст. 375 "Налогоплательщики" НК РФ. Цитата: "Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения...". При этом не обязательно быть собственником автомобиля. При продаже/дарении/потере автомобиля, если он все еще зарегистрирован на вас, все-равно нужно платить транспортный налог, пока вы ее не снимете с учета.

Физлица должны уплачивать транспортный налог в 2016 году , основываясь на налоговом уведомлении, которое им отправляется из налогового органа. В этом сообщении указывается информация по которой велся расчет транспортного налога в каждом конкретном случае.

Как же будет рассчитываться величина транспортного налога в 2016 году?

Расчет транспортного налога будет производиться по следующей формуле:

Размер налога = Ставка налога * Налоговая база * (Количество месяцев владения /12) * Повышающий коэффициент.

Ставка транспортного налога.

Величина налоговой ставки может самостоятельно регулироваться местными органами управления, но не может отличаться более чем в 10 раз от ставки, принятой в Налоговом кодексе Российской Федерации. К примеру, ставки транспортного налога 2012 года в Москве были, к примеру, по легковым машинам при мощности двигателя менее 100 лошадиных сил 7 руб./л. с. (больше базовой в 2,8 раза), 100 - 125 лошадиных сил - 20 руб./л. с. (больше базовой в 5,4 раза) и так далее.

Нужно обратить внимание, что величина налоговой ставки , которая начисляется, в зависимости от года выпуска автомобиля, определятся по количеству лет, прошедших после выпуска автомобиля, по состоянию на 1 января текущего года. Отсчет начинается с года, который следует за годом выпуска транспортного средства.

Уплачивать транспортный налог 2016 необходимо по установленным ставкам региона прописки человека, на которого зарегистрирован автомобиль. И не важно, где зарегистрирован и используется автомобиль. Раньше было наоборот.

Если ставка транспортного налога не установлена законодательно в субъекте Российской Федерации, то обложение транспортным налогом происходит по ставкам, обозначенным в пункте 1 статьи 361 Налогового Кодекса РФ.

Повышение транспортного налога по дорогим легковым автомобилям.

1.01.2014 г. введены коэффициенты, увеличивающие размер налога к уплате в бюджет, для дорогостоящих ЛЕГКОВЫХ автомобилей. Для расчета суммы транспортного налога таких автомобилей, необходимо результат расчета по обычной формуле умножить на соответствующий коэффициент.

Коэффициенты транспортного налога на роскошь.

|

Средняя стоимость легкового автомобиля |

Размер повышающего коэффициента транспортного налога |

|

|

|

|

|

|

|

|

|

|

|

Порядок расчета средней стоимости легковых автомобилей определяется Министерством промышленности и торговли РФ. Список легковых автомобилей, средняя стоимость которых более 3 млн р можете просматривать на оф сайте Минпромторга России http://www.minpromtorg.gov.ru/ (информация обновляется до 1 марта каждого года).

Порядок и сроки уплаты транспортного налога 2016.

Транспортный налог 2016 уплачивается по специальному налоговому уведомлению (от налоговой станции) и квитанции формы № ПД-4. Транспортный налог за 2016 год должны быть уплачен до 1 декабря 2017 года.

Уведомление направляется в виде заказного письма не позже тридцати рабочих дней от даты наступления срока уплаты транспортного налога. При этом принимается, что уведомление вы получили по прошествии шести рабочих дней от даты отправки заказного письма. При этом не важно, получили ли вы письмо фактически.

Довольно часто налоговые инспекторы отправляют уведомления позже, чем это требуется и вам за это время успевает начислиться пеня, как они заявляют. Но это противоречит законодательству. Пеня начисляется от 7 рабочего дня после отправки уведомления (однако, не раньше даты наступления срока для уплаты налога). Дату отправления уведомления можно найти на конверте, а точнее на почтовом штемпеле почтового отделения, через которое письмо с уведомлением было отправлено.