(ст. 216 , п. 1 ст. 229 НК РФ).

К лицам, обязанным представлять декларацию 3-НДФЛ относятся, в частности, ИП, которые применяют общую систему налогообложения (пп. 1 п. 1 , п. 5 ст. 227 НК РФ), а также граждане, которые продали до истечения 3 лет унаследованную или подаренную членом семьи квартиру (п. 17.1 ст. 217 , ст. 217.1 , пп. 2 п. 1 , п. 2 ст. 228 НК РФ).

Те физлица, которые не обязаны подавать декларацию по НДФЛ, могут сделать это по собственной инициативе. Например, для получения налогового вычета при покупке квартиры или земельного участка для строительства жилья (пп. 3 п. 1 , п. 7 ст. 220 , п. 2 ст. 229 НК РФ).

Приведем в нашей консультации для декларации 3-НДФЛ в 2018 бланк и образец заполнения.

Форма 3-НДФЛ в 2018: скачать бланк

Бланк налоговой декларации по форме 3-НДФЛ за 2017 год утвержден Приказом ФНС от 24.12.2014 № ММВ-7-11/671@. При этом необходимо учитывать, что при представлении формы 3-НДФЛ за 2017 год начиная с 19.02.2018 необходимо учитывать изменения, внесенные в форму Приказом ФНС от 25.10.2017 № ММВ-7-11/822@ .

А до этой даты налогоплательщики могут сдавать декларацию как на "старом", так и на "новом" бланке (Письмо ФНС от 21.12.2017 № ГД-4-11/26061).

Для формы 3-НДФЛ скачать бланк, представляемый в налоговую инспекцию по "старой" форме, можно по ссылке ниже:

Обновленный бланк налоговой декларации по форме 3-НДФЛ (с учетом Приказа ФНС от 25.10.2017 № ММВ-7-11/822@) можно скачать .

Бланк 3-НДФЛ можно представлять как на бумаге, так и в электронном виде.

Для сдачи декларации на бумаге, ее необходимо заполнить от руки или подготовить на компьютере и распечатать на принтере. При этом необходимо использовать чернила синего или черного цвета.

Декларация 3-НДФЛ содержит множество листов и разделов. И чтобы не запутаться, какие именно листы вам нужно заполнять, для подготовки декларации проще:

- или воспользоваться специальными программами для заполнения. Так, к примеру, на сайте ФНС www.nalog.ru в разделе «Программные средства - Декларация» содержится разработанная налоговыми органами программа, которую, предварительно установив на свой компьютер, можно использовать для заполнения налоговой декларации за 2017 год;

- или заполнить и отправить декларацию онлайн на сайте ФНС в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц». В личном кабинете можно не только подготовить, подписать электронной подписью и отправить саму декларацию, но и прилагаемые к ней документы, в т.ч. заявление на возврат налога. Поэтому такой вариант подготовки декларации можно считать наиболее удобным.

Состав налоговой декларации по НДФЛ и порядок ее заполнения

Форма 3-НДФЛ состоит из обязательных листа и разделов, а также листов, которые заполняются лишь отдельными налогоплательщиками (п. 2.1 Порядка , утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Так, все физлица, сдающие декларацию 3-НДФЛ, должны заполнять декларацию в следующем составе:

- Титульный лист;

- Раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- Раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке».

Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации 3-НДФЛ используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

К примеру, получающий доходы от источников в РФ гражданин, подающий налоговую декларацию в связи с продажей квартиры, заполняет помимо обязательной части следующие листы:

- Лист А «Доходы от источников в Российской Федерации»;

- Лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав».

А если такое физлицо еще и купило квартиру в 2016 году и заявляет налоговые вычеты в связи с этим, представляет помимо Титульного листа, Разделов 1 и 2, а также Листа А и листа Д2 дополнительно:

- Лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Подробный порядок заполнения листов и разделов декларации 3-НДФЛ приведен в Приложении № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@.

Сроки представления декларации 3-НДФЛ

В общем случае декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, сдать декларацию можно в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с тем, что 30.04.2018 — выходной день в связи с переносом с субботы 28.04.2018, 01.05.2018 - Праздник Весны и Труда, а 02.05.2018 - также выходной день вследствие переноса выходного с воскресенья 07.01.2018 (ст. 112 ТК РФ , Постановление Правительства от 14.10.2017 № 1250), сдать декларацию 3-НДФЛ за 2017 год можно и 03.05.2018.

Если же подача декларации по НДФЛ - право, а не обязанность физлица (к примеру, при покупке квартиры и предъявлении имущественного налогового вычета), подать декларацию можно и после 03.05.2018.

Для 3-НДФЛ срок сдачи регламентируется стат. 229 НК. При этом в зависимости от категории налогоплательщиков указанное время представления отчетности различается. Когда следует отчитаться по декларации за 2016, 2017 года? Поговорим об этом далее.

Крайний срок подачи 3-НЛФЛ обозначен в п. 1 стат. 229 – не позже 30 апреля года, следующего за отчетным периодом, если иное не предусматривается в стат. 227.1 (действует для иностранных работников). Если последний отведенный на сдачу отчета день приходится на праздничный день или же выходной, общеустановленный срок подачи декларации 3-НДФЛ официально переносится на ближайший рабочий день. Представляется форма в ИФНС по месту регистрации/пребывания физлица.

Срок подачи налоговой декларации 3-НДФЛ:

- За 2015 год – до 4 мая 2016 г.

- За 2016 год – до 2 мая 2017 г.

- За 2017 год – до 30 апреля 2019 г., но этот срок еще может измениться в связи с уточнениями по переносу праздничных дней.

Обратите внимание! Указанные даты действительны в отношении ИП, самозанятых лиц, иностранцве на «патенте», физлиц, получивших различные виды доходов. Если же гражданин отчитывается по вычетам в 3-НДФЛ, до какого числа сдавать форму? При самостоятельном оформлении вычетов (социальных или имущественных) через налоговые органы обязательных сроков сдачи не установлено. То есть, представить декларацию за прошлые периоды можно в любой момент текущего.

Сдача 3-НДФЛ в 2017 году

Сроки подачи 3-НДФЛ за 2017 год еще могут поменяться. При представлении декларации необходимо иметь в виду, что, если налогоплательщиком одновременно заявляются доходы для декларации сумм, а также оформляется право на вычет, то нужно соблюдать крайнюю дату сдачи отчета – 30 апреля. При этом претендовать на суммы за 2017 г. можно только при подаче декларации до 2020 г., а в 2021 г. рассчитывать на возврат денег за 2017 г. уже не получится.

К примеру, физлицо в мае 2017 г. продает квартиру, которая была куплена в 2015 г. Декларирование дохода необходимо, так как жилье находилось в собственности менее 3 лет. Отчитаться следует до 30.04.18 г. Для того, чтобы снизить выручку от сделки на имевшие место расходы, потребуется применить имущественный вычет, предоставив подтверждающие затраты документы.

Срок сдачи 3-НДФЛ за 2017 год – исключения

Другие временные ограничения для сдачи этого вида отчетности установлены для компаний, прекращающих свою деятельность. Согласно п. 3 стат. 229 при завершении работы до момента окончания налогового периода отчитаться по ф. 3-НДФЛ необходимо в срок 5 дней (рабочих) от даты прекращения предпринимательства. Это же требование действует и в отношении самозанятых категорий – адвокатов, нотариусов и прочих лиц с частной практикой. Для иностранцев установлен срок в 1 мес. до фактического выезда за границы с РФ.

Ответственность налогоплательщика за несоблюдение срока подачи декларации 3-НДФЛ

При нарушении сроков подачи 3-НДФЛ за 2017 год или другой, возникает ответственность по нормам налогового законодательства РФ, а именно п. 1 стат. 119 Кодекса. Указанное нарушение в виде непредставления декларации влечет взыскание санкций размером в 5 % от не перечисленной вовремя в бюджет суммы, минимально 1000 руб., а максимально – в 30 % от суммы. Штраф выписывается по каждому месяцу просрочки отдельно. Помимо указанного наказания блокировка счетов нарушителей предусмотрена для ИП и самозанятых граждан.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налоговые инспекции уже начали принимать декларации по НДФЛ за 2017 год. Отчитаться должны и предприниматели на ОСНО , у которых в прошедшем году по каким-либо причинам не было доходов от бизнеса. Как ИП заполнить и подать нулевую декларацию 3-НДФЛ за 2017 г., – об этом наша статья. Напомним, декларация 3-НДФЛ за 2017 год сдается по новой форме.

3-НДФЛ нулевая для ИП: кто сдает и в какие сроки

Предпринимательский доход может отсутствовать, например, если:

- физлицо зарегистрировалось как ИП, но не успело начать свою деятельность в отчетном году,

- ИП приостановил свою деятельность,

- бизнес ведется предпринимателем нерегулярно, т.к. сам он работает по найму у другого работодателя и т.п.

Подобные обстоятельства и отсутствие показателей не освобождают предпринимателей на ОСНО от обязанности подавать налоговую декларацию в установленные сроки. Нулевая 3-НДФЛ для ИП, образец которой рассмотрим далее, должна быть представлена в ИФНС не позднее (ст. 229 НК РФ):

- 30 апреля следующего за отчетным года. Для отчета за 2017 г. этот срок продлится до 3 мая в связи с переносом выходных дней (постановление Правительства РФ от 14.10.2017 № 1250).

- 5 дней после внесения в ЕГРИП отметки о прекращении статуса ИП – если предприниматель решил прекратить деятельность и закрыть ИП, не дожидаясь окончания отчетного года.

Не поданная вовремя нулевая 3-НДФЛ, несмотря на отсутствие в ней показателей, «обойдется» предпринимателю в 1000 рублей штрафа (п. 1 ст. 119 НК РФ).

Нулевую декларацию можно представить в «бумажном» виде, лично явившись в ИФНС, либо отправив ее по почте письмом с описью вложения и уведомлением, а также электронно – по ТКС, или через «Личный кабинет налогоплательщика» на сайте ФНС.

Заполнение нулевой декларации 3-НДФЛ для ИП

Для нулевой декларации ИП за 2017 год применяется обычный бланк 3-НДФЛ, утвержденный приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671, с учетом изменений, внесенных приказом ФНС от 25.10.2017 № ММВ-7-11/822. Приложение № 2 к этому приказу содержит подробный Порядок заполнения декларации.

Нулевая 3-НДФЛ подается предпринимателем в минимальном составе, включающем только:

- Титульный лист,

- Раздел 1,

- Раздел 2.

«Титульный лист» - эта часть нулевой декларации 3-НДФЛ для ИП заполняется как обычно:

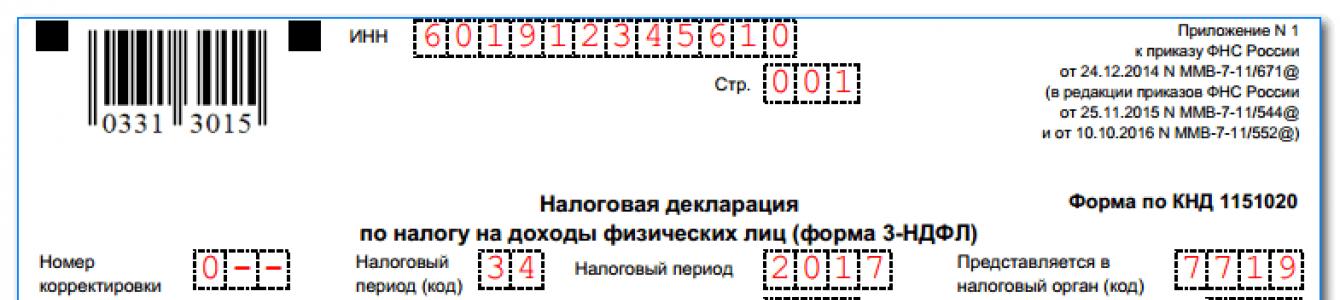

- В верхней части титула и всех остальных страниц указываем ИНН предпринимателя и порядковый номер страницы «001», «002» и т.д.

- Номер корректировки – «0--», для каждой последующей «уточненки» он будет увеличиваться.

- «Налоговый период» - указываем код «34», и год «2017».

- Код налоговой, куда предоставляется декларация, указывается по месту жительства ИП.

- «Код страны» для граждан России - «643», коды других стран определяются по «Классификатору стран мира».

- Категория налогоплательщика для ИП обозначается кодом «720».

- Ф.И.О. и другие данные ИП указываются в соответствии с его удостоверением личности, также следует указать свой телефонный номер.

- «Статус налогоплательщика» - «1» для резидентов РФ, «2» для нерезидентов.

- Укажите число заполненных страниц – в нулевой 3-НДФЛ их всего 3, а при необходимости внесите и число листов прилагаемых к декларации документов, например, доверенности представителю ИП. Наш образец заполнения нулевой 3-НДФЛ ИП приложений не содержит, поэтому вместо количества листов проставлены прочерки.

- Внизу указываем, кем подается декларация – самим ИП (код «1»), или его представителем (код «2»). Представитель указывает свои Ф.И.О. и вносит реквизиты документа, подтверждающего его полномочия. Ставится подпись ИП, или его представителя, и дата подписания.

Раздел 2 предназначен для расчета НДФЛ, но даже при отсутствии расчетных данных, при заполнении нулевой 3-НДФЛ для ИП нужно указать:

- Фамилию и инициалы ИП.

- В поле «001» указать ставку налога – 13%.

- Указать «Вид дохода» в поле «002».

- В строках 010 – 140 проставить нули.

- Внизу страницы поставить подпись и дату.

Раздел 1 тоже не будет абсолютно пустым. Здесь нужно отразить следующее:

- Ф.И.О. предпринимателя.

- В поле «010» указать код «3», означающий, что ИП по данной декларации не платит и не возвращает налог.

- Строка «020» содержит действующий КБК для НДФЛ с доходов, полученных ИП –18210102020011000110.

- В строке «030» укажите восьми- или одиннадцатизначный код территории ОКТМО, согласно Классификатора ОК 033-2013.

- Поскольку сумм налога к уплате, или возврату нет, в строках «040» и «050» проставим нулевые значения.

- Подпись и дата внизу страницы.

Образец нулевой декларации 3-НДФЛ для ИП

Бланк новой формы декларации 3-НДФЛ за 2017 год можно скачать .

Когда физлицо регистрируется в налоговой инспекции как предприниматель, и не подает заявление о применении льготного режима, для него устанавливается общая система налогообложения, которая предполагает его обязанность по исчислению и уплате НДФЛ. При этом должна один раз по итогам года составляться налоговая декларация 3-НДФЛ, которая после этого сдается в ИФНС.

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно .

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Срок сдачи декларации 3-НДФЛ в 2018 году

Законодательством устанавливается, что налоговая декларация 3-НДФЛ должна подаваться в общем порядке физическим лицом до 30 апреля. Это правило распространяется на зарегистрированных в ИФНС ИП. Если такой день приходится на выходной или праздничный день, то окончательный срок подачи отчета переносится на следующий ближайший рабочий день.

Нарушение данного срока сдачи возможно только для физлиц, у которых их налоговые агенты исчислили и подали за них налоги, а сами граждане подают форму для получения вычетов.

Внимание! Если предприниматель, применяющий общую систему налогообложения (ОСНО), закрывает ИП и снимается с налогового учета, то он должен оформить бланк 3-НДФЛ в срок пяти рабочих дней с даты снятия с учета.

Куда предоставляется отчетность

Декларация 3-НДФЛ за 2017 год, как и в предыдущих периодах, должна отправляться в налоговые органы, располагающиеся по месту постоянного жительства физлица, то есть по прописке.

Чтобы определить точно, в какую именно налоговую надо отчитываться, можно воспользоваться сервисом на сайте этого органа. В соответствующие поля необходимо вбить из справочника физлицу свой адрес, а сайт подскажет в какое учреждение именно ему надо обратиться.

Однако, лица, оформляющие 3 НДФЛ не в обязательном порядке, могут сдавать отчет 3 НДФЛ по адресу своего пребывания.

Способы предоставления отчетности

Налогоплательщик имеет право отправить отчет в ИФНС несколькими способами:

- Непосредственно инспектору лично - физлицо составляет отчет в двух экземплярах и сдает его в ИФНС. После приема отчета на руках у него остается второй экземпляр с отметкой налоговой.

- Через представителя - данный способ похож на предыдущий, только отчеты в ИФНС подает не сам ИП или гражданин, а лицо, на которое оформлена доверенность.

- С помощью отправления через отделение связи - отчет вкладывается в конверт, в котором также должна присутствовать опись вложения. После этого надо послать его заказным отправлением.

- Через систему электронного документооборота - для этого способа необходимо иметь . Если отчет подается через специализированную программу, то нужен еще договор спецоператора.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Вам будет интересно:

Отчетность ООО на УСН в 2018 году: сроки сдачи в таблице

Бланк и образец заполнения формы 3-НДФЛ

Внимание! На данный момент в статье представлен старый бланк, по которому отчитывались в 2017 году. 15 декабря 2017 года был опубликован приказ ФНС № ММВ-7-11/822 , который вводит новый измененный бланк для отчетность уже в 2018 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34» , это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике» . Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

После этого необходимо записать дату и место рождения.

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 - иностранный паспорт, 21 - российский паспорт и т. д.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса - код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать , на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Строка 050 прочеркивается - она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Строка 001 - записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

Вам будет интересно:

Отчет о прибылях и убытках форма 2 бухгалтерского баланса: как заполнить в 2019 году, основные ошибки

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 - это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050 .

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

Строка 070 - это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080 .

Строка 09 0 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается - она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога - в рассматриваемом случае ее нужно прочеркнуть.

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1

нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код  1.

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2017 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 - произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 - сумма вычета, в строке 130 - сумма начисленных авансовых платежей по налогу, в строке 140 - оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа - титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.

О зарплате, премиях, отпускных за отчетные периоды подаются работодателями в налоговые органы. Но есть и другие доходы, которые получают физ. лица. Сведения о них содержит декларация 3-НДФЛ. Она должна заполняться в форме, предусмотренной законодательством. В 2019 году в ее заполнение были внесены некоторые изменения, знать о которых нужно каждому физическому лицу, подающему декларацию.

Новый бланк формы 3-НДФЛ —

Новый бланк формы 3-НДФЛ —

Порядок заполнения формы налоговой декларации 3-НДФЛ —

Образец заполнения 3-НДФЛ за 2016 год при покупке квартиры —

Декларация 3-НДФЛ включает информацию о полученных доходах в определенный временной промежуток. Этот документ обязаны подавать лица, занимающиеся индивидуальной трудовой деятельностью, граждане, осуществившие продажу собственности, предприниматели, работающие по общей системе налогообложения, и т.д. Подача декларации 3-НДФ потребуется лицам, претендующим на получение налогового вычета. Последним сроком предоставления данного документа в ИФНС является 30.04 того года, который следует за отчетным периодом.

Что содержится в новой налоговой декларации 3-НДФЛ в 2017 году?

Изменения, внесенные в форму декларации, сделали более удобным, простым процесс ее оформления. Из документа были удалены четыре пункта, которые крайне редко заполнялись налогоплательщиками. Самые популярные разделы теперь находятся в начале бланка. Изменились в 2017 году условия заполнения имущественных, социальных вычетов, регистрации операций с участием ценных бумаг. К декларации теперь прилагается дополнительный лист, в котором выполняется расчет налогов по прибыли, полученной по инвестициям в товарищества. С этого года отменена необходимость наличия нотариально заверенной подписи юриста. В остальном все данные, содержащиеся в 3-НДФЛ, остались прежними. В декларации отражаются доходы от:

- индивидуальной деятельности;

- аренды;

- продаж;

- выигрыша;

- дарения (не от родственников).

Как правильно заполнить 3-НДФЛ: пошаговая инструкция

В декларации 2 раздела, 11 листов. Для граждан, занимающихся предпринимательской деятельностью, обязательными к заполнению являются листы: титульный, В, Ж, 1 и 2 разделы. Другие листы нужно заполнять, если имеются соответствующие данные.

Начинается заполнение декларации с титульного листа, в котором содержатся все данные о налогоплательщике, включая статус и код категории.

Первый раздел включает суммы, которые перечисляются в государственный бюджет или подлежат возврату из госбюджета. По каждому КБК и ОКТМО первый раздел заполняется по отдельности.

Второй раздел предназначен для расчета общего размера полученных доходов, которые подлежат налогообложению. В нем отражается сумма, которая перечисляется в госбюджет или будет возвращена из бюджета. Для резидентов России предусмотрена ставка в размере 13%, нерезиденты рассчитывают налог 30%.

Лист А заполняется сведениями о прибыли, полученной от продажи собственности с указанием кодов источника и его наименованием, полученной суммой, налогом.

Лист В предназначен для отражения доходов ИП. В него заносятся суммы прибылей, расходов, амортизации, выплат, авансовых платежей. Производится расчет и выводится сумма налога, который выплачивается в бюджет.

Получение налогового имущественного вычета по форме бланка 3-НДФЛ

Законодательством РФ предусмотрено три вида вычетов: стандартные, имущественные и социальные. Для получения данных льгот требуется подача декларации 3-НДФЛ в налоговые органы. Все листы этого объемного документа в таком случае заполнять не придется. К примеру, для получения вычета, причитающегося гражданам, приобретающим жилье, потребуется внести необходимые данные на семи страницах декларации: 2 страницы титульного листа, 1 и 6 разделы, листы: А, Ж1, И. Подается заполненный документ в ИФНС по месту проживания. К декларации 3-НДФЛ прилагаются документальные подтверждения расходов, сделок. После проверки данных осуществляется перечисление положенного вычета на банковский счет налогоплательщика или оформляется документ, позволяющий не выплачивать подоходный налог из заработной платы.

Декларация 3-НДФЛ скачать бесплатно

При заполнении бланка декларации 3-НДФЛ используется ручка с черными или синими чернилами. Очень важно буквы и цифры вписывать аккуратно, чтобы данные считывались электронными аппаратами. Нельзя делать никаких исправлений или перечеркиваний. Необязательно посещать налоговую инспекцию, чтобы взять