Частная медицинская компания участвует также в программе регионального ОМС по некоторым видам услуг. Возможно ли обеспечение контроля расхода бюджетных средств расчетным способом - т.е. весь учет вести на коммерческом плане счетов с одного расчетного счета, но ежемесячно делать расчеты и показывать - сколько из поступивших средств ушло на оплату коммерческой деятельности и на оплату деятельности по ОМС?

18 марта 2015 г. 4457

Пожалуйста, обращайте внимание на дату ответа – ситуация могла измениться.

Поступление средств от страховой компании за оказание данных услуг в системе ОМС является целевым финансированием. Нормативными документами не предусмотрено открытие отдельного счета как фактора, подтверждающего учет целевого финансирования. Если в договоре не предусмотрено открытие дополнительного счета и страховая компания перечисляла деньги на действующий счет, раздельный учет средств должен вестись на аналитических счетах.Согласно части 9 статьи 39 Федерального закона РФ от 29.11.2010 года № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (в ред. от 01.12.2014 г.) медицинская организация за использование не по целевому назначению средств, перечисленных ей по договору на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, уплачивает штраф в размере суммы нецелевого использования средств и пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день предъявления санкций, от суммы нецелевого использования указанных средств. Средства, использованные не по целевому назначению, медицинская организация возвращает в бюджет территориального фонда и течение 10 рабочих дней со дня предъявления территориальным фондом соответствующего требования.Частью 7 статьи 35 Закона № 326-ФЗ установлена структура тарифа на оплату медицинской помощи в системе ОМС, которая включает в себя, в том числе, расходы на заработную плату, приобретение лекарственных средств, расходных материалов, мягкого инвентаря, медицинского инструментария, реактивов и химикатов.Приказом Минздравсоцразвития России от 28.02.2011 г. № 158н (в ред. от 20.11.2013 г.) утверждены «Правила обязательного медицинского страхования» (далее Правила). В пункте 158 Правил прописана методика расчета тарифов, связанных с оказанием медицинской помощи. В расчет тарифов включаются затраты медицинской организации, непосредственно связанные с оказанием медицинской помощи (медицинской услуги) и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности медицинской организации в целом, но не потребляемые непосредственно в процессе оказания медицинской помощи (медицинской услуги).В пункте 158.16 приведены рекомендации по распределение затрат, необходимых для деятельности медицинской организации в целом и по отдельным видам медицинской помощи (медицинским услугам). Распределение затрат, необходимых для деятельности медицинской организации в целом, по отдельным видам медицинской помощи (медицинским услугам) рекомендуется осуществлять одним из следующих способов: пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании медицинской помощи (медицинской услуги); пропорционально объему оказываемых медицинских услуг в случае, если медицинские услуги, оказываемые медицинской организацией, имеют одинаковую единицу измерения объема услуг, либо могут быть приведены в сопоставимый вид (например, если одно обращение в среднем включает в себя 2,9 посещения, то обращение может быть переведено в посещение путем умножения на 2,9); пропорционально площади, используемой для оказания каждого вида медицинской помощи (медицинской услуги) (при возможности распределения общего объема площадей медицинской организации между оказываемыми видами медицинской помощи (медицинскими услугами)); путем отнесения всего объема затрат, необходимых для деятельности медицинской организации в целом, на один вид медицинской помощи (медицинской услуги), выделенный(ой) в качестве основного(ой) вида медицинской помощи (медицинской услуги) для медицинской организации; пропорционально иному выбранному показателю.Таким образом, коммерческая медицинская организация должна выбрать методику распределения затрат и в соответствии с этой методикой рассчитывать затраты, приходящиеся на деятельность в системе ОМС.

Программа, в которой может вести учет компания, работающая в сфере обязательного и добровольного медицинского страхования, специфична и не является типовой. Специалисты отдела автоматизации ЗАО "Бизнес Технолоджи", рассказывают, какие приемы позволили адаптировать "1С:Бухгалтерию 8" под нужды страховой компании РОСНО-МС.

|

Основной целью при разработке решения для ОАО "РОСНО-МС" было обеспечить консолидацию данных, путем максимально возможной стандартизации учетных функций и использования общих для всех филиалов классификаторов. При этом расчетным задачам уделялось наименьшее внимание, так как они имеют больше отличий, чем сходства в методах, а на формирование отчетной информации влияние оказывают опосредованное, и скорее служат целям упрощения работы.

Учет деятельности в области обеспечения медицинского страхования имеет ряд существенных отличий от учета в обычной хозрасчетной организации.

Это и особенности плана счетов, и методы ведения взаиморасчетов, учета затрат и определения финансового результата, и специализированные формы регламентированной отчетности.

В качестве базы для разработки системы была выбрана конфигурация "Бухгалтерия предприятия" на платформе "1С:Предприятие 8". Первоначальные изменения коснулись плана счетов страховой медицинской организации, который имеет ряд дополнительных счетов для учета страховых операций и предусматривает дополнительные субсчета для ведения учета по разным видам деятельности: обязательному и добровольному медицинскому страхованию.

В таблице 1 приведен фрагмент плана счетов, отражающий эти изменения.

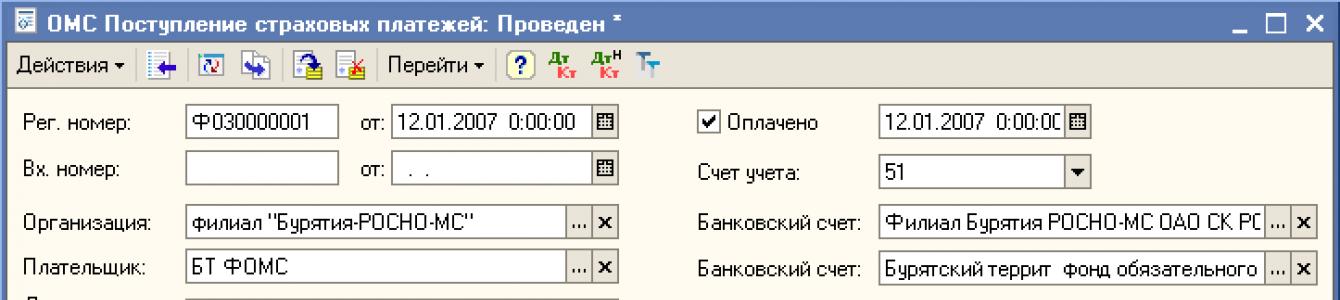

Для учета взаиморасчетов между страховой организацией и ТФОМС разработаны дополнительные документы:

- "Начисление страховых платежей по ОМС" (см. рис. 1);

- "Поступление страховых платежей по ОМС" (см. рис. 2).

Рис. 1

Рис. 2

При автоматическом заполнении табличной части анализируются остатки по счету 77 в разрезе аналитики "Назначение страховых платежей" и "Период".

Кроме того, есть возможность распределения фактической суммы платежа пропорционально остаткам.

Реализована возможность загрузки документа из файла Клиент-банка.

Для учета взаиморасчетов между страховой организацией и лечебными учреждениями были разработаны следующие документы:

- "Расходы по страхованию" - для оплаты счетов медицинских учреждений и выдачи авансов ЛПУ в счет оказания медицинских услуг. Документ формирует проводки Дебет 22 Кредит 51 или Дебет 60.11 Кредит 51 в случае авансового платежа. Имеется возможность заполнить табличную часть остатками задолженности перед лечебным учреждением. Реализована процедура выгрузки документов в систему Клиент-банк.

- "Счет-фактура" - для отражения факта оказания медицинских услуг.

Документ формирует проводки по зачету авансов (при наличии), выданных лечебным учреждениям (Дебет 22 Кредит 60.11) и регистрирует сумму оказанных услуг. - "Акт экспертизы" - для учета штрафных санкций.

Рассмотрим наглядный пример, демонстрирующий работу документов этого блока.

Пример

В январе ЛПУ перечислен аванс в размере 1 000 руб. и учтены оказанные услуги на сумму 900 руб. (на конец месяца остаток по авансу составляет 100 руб.).

В феврале ЛПУ перечислен аванс также в размере 1 000 руб. и учтены оказанные услуги на сумму 1 500 руб. (списан аванс в размере 1 100 руб. и перед ЛПУ образовалась задолженность в размере 400 руб. на конец месяца).

В марте проведена экспертиза оказанных услуг и начислены штрафные санкции в размере 100 руб. по двум счетам-фактурам. В результате задолженность перед ЛПУ стала равной 200 руб. (400 руб. - 2 х 100 руб.).

На счет ЛПУ перечислены денежные средства в размере 1 000 руб. (200 руб. на покрытие долга и 800 руб. аванс).

Проводки, формируемые документами по данному примеру, приведены в таблице.

Таблица

Документ |

Проводки БУ |

Взаиморасчеты с ЛПУ |

Комментарий | ||||||

Сумма проводки, руб. |

|||||||||

Расходы по страхованию |

|||||||||

Счет-фактура ЛПУ |

Зачет аванса на сумму СФ, остаток аванса 100 руб. |

||||||||

Расходы по страхованию |

Аванс, остаток аванса 1 100 руб. |

||||||||

Счет-фактура ЛПУ |

Зачет аванса, задолженность перед ЛПУ 400 руб. |

||||||||

Акт экспертизы к СФ №1 |

Перераспределение страхового платежа на долю СМО в штрафных санкциях по статье финансирования |

||||||||

Акт экспертизы к СФ |

|||||||||

Расходы по страхованию |

Произведен окончательный расчет |

||||||||

Проводки к примеру

Для правильного формирования финансового результата документ "Закрытие месяца" был переработан. Все регламентные процедуры переработанного документа формируют проводки в соответствии с учетной политикой страховой организации.

Для объединения данных в единой информационной базе были реализованы механизмы обмена справочной и учетной информацией, в результате чего головная организация смогла получать от филиалов учетные данные для анализа и формирования отчетов. Проблемы разнородности данных в филиалах были решены путем организации единых классификаторов и справочников (статьи затрат, статьи прочих доходов и расходов, резервы и пр.). Это позволило объединять информацию из филиалов в головной организации и строить консолидированные отчеты.

Коммерческая медицинская организация оказывает услуги населению на платной основе и по ОМС(обязательное медицинское страхование).Как отразить в бухгалтерском учете:- оказание услуг по ОМС,- поступление средств ОМС,- учет материалов (поступление, списание) связанных с оказанием услуг по ОМС,Учитываются ли доходы и расходы по ОМС в налогооблагаемой базе по УСН(доходы-расходы)?

Медицинская организация, оказывающая услуги населению в рамках обязательного медицинского страхования, вправе продолжать вести коммерческую деятельность.

При этом такие организации должны вести раздельный учет по операциям со средствами обязательного медицинского страхования и по оказанию платных услуг населению. При реализации медицинских услуг в рамках программы обязательного медицинского страхования в бухучете делаются проводки:

Дебет 62 (76, 50) Кредит 90-1

Оказаны медицинские услуги.

Такая проводка делается на дату подписания акта сверки расчетов по договору на оказание и оплату медицинской помощи по ОМС. Все при ОМС учет расходов ведется на счете 20. Поступление материалов отражается проводкой:

Дебет 10 Кредит 60 (76)

Списание материалов отразите проводкой:

Дебет 20 Кредит 10 .

Списание себестоимости отразите проводкой:

Дебет 90-2 Кредит 20 .

Поступление денег на оплату медицинской помощи по ОМС отразите проводкой:

Дебет 51 Кредит 76 (62) .

В рекомендации ниже приведен пример отражения операций по реализации медицинских услуг по программе ОМС в автономном учреждение. Статье КОСГУ 130 соответствует счету 90 коммерческого плата счетов, а аналитический счет 0.109.00.000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» соответствует счету 20. Средства целевого финансирования (в т. ч. средства ОМС) автономные учреждения на упрощенке вправе не включать в состав доходов при расчете единого налога. Поскольку средства ОМС налоговую базу по единому налогу не формируют, учитывать затраты, оплаченные за счет этих средств, в составе расходов при расчете единого налога нельзя.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 29.11.2010 № 326-ФЗ " Медицинские организации ведут раздельный учет по операциям со средствами обязательного медицинского страхования"

Медицинские учреждения обязаны бесплатно оказывать медицинскую помощь в рамках программ обязательного медицинского страхования (ОМС)* (п. 1 ч. 2 ст. 20 Закона от 29 ноября 2010 г. № 326-ФЗ).

Программы ОМС подразделяются на базовую, которая действует на всей территории России, и территориальные, действующие в пределах субъекта РФ, где выдан полис ОМС* (п. , , ст. 3 Закона от 29 ноября 2010 г. № 326-ФЗ).

Финансирование программ

, п. 122 Правил, утвержденных ).

Тарифы на оплату медпомощи устанавливаются в субъекте РФ тарифным соглашением. При этом они должны быть размещены на официальных сайтах уполномоченных органов субъектов РФ не позднее 14 календарных дней со дня их утверждения*. Об этом сказано в частях , статьи 30 Закона от 29 ноября 2010 г. № 326-ФЗ и .

Финансирование программ

Медицинская помощь в соответствии с базовой и территориальной программами оказывается за счет средств обязательного медицинского страхования* (п. 1 ст. 4 Закона от 29 ноября 2010 г. № 326-ФЗ).

Средства ОМС направляются медучреждениям в соответствии с установленными тарифами на оплату медицинской помощи* (ч. 1 ст. 20 Закона от 29 ноября 2010 г. № 326-ФЗ , п. 122 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н).

Тарифы на оплату медпомощи устанавливаются в субъекте РФ тарифным соглашением. При этом они должны быть размещены на официальных сайтах уполномоченных органов субъектов РФ не позднее 14 календарных дней со дня их утверждения.* Об этом сказано в частях , статьи 30 Закона от 29 ноября 2010 г. № 326-ФЗ и письме Минздрава России от 25 декабря 2012 г. № 11-9/10/2-5718 .

Расчет тарифов на ОМС

Методика расчета тарифов на оплату медицинской помощи, оказываемой в рамках базовой и территориальной программ, приведена в главе XI Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н * (п. 156 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н). При этом в расчет тарифов включаются:*

1) затраты, непосредственно связанные с оказанием медицинской помощи (услуг) и потребляемые в процессе ее предоставления, в частности:

- на оплату труда персонала (в т. ч. начисления на выплаты по оплате труда), непосредственно участвующего в процессе оказания медицинской помощи (услуги): врачи, медсестры и др.;

- материальные запасы, потребляемые в процессе оказания медицинской помощи (услуги);

- затраты (амортизация) оборудования, используемого в процессе оказания медицинской помощи (услуги);

2) затраты, которые необходимы для обеспечения деятельности медучреждения в целом, но не потребляемые непосредственно в процессе оказания медпомощи (услуги):

- на коммунальные услуги;

- содержание объектов недвижимого имущества, эксплуатируемых в процессе оказания медицинской помощи (в т. ч. полученных по договору аренды или безвозмездного пользования);

- содержание объектов движимого имущества;

- услуги связи;

- транспортные услуги;

- на оплату труда персонала учреждения (в т. ч. начисления на выплаты по оплате труда), не участвующего непосредственно в процессе оказания медицинской помощи (административно-управленческого, административно-хозяйственного, вспомогательного и т. д.);

- амортизация оборудования, не участвующего в оказании медицинской помощи;

- прочие общехозяйственные расходы.

Группы затрат, как потребляемых, так и не потребляемых при оказании медпомощи (услуг), могут быть дополнительно детализированы.

Базовая программа

Базовая программа ОМС на 2014 год и на плановый период 2015 и 2016 годов утверждена .

В рамках реализации базовой программы ОМС и за счет средств ОМС медицинское учреждение бесплатно оказывает:

- первичную медико-санитарную помощь (включая профилактическую помощь);

- скорую медицинскую помощь (за исключением санитарно-авиационной эвакуации);

- специализированную медицинскую помощь (за исключением высокотехнологичной медицинской помощи) при заболеваниях, указанных в разделе III программы, утвержденной постановлением Правительства РФ от 18 октября 2013 г. № 932 . Исключением являются заболевания, передаваемые половым путем, туберкулез, ВИЧ-инфекции, СПИД, психические расстройства и расстройства поведения.

Также в рамках реализации базовой программы осуществляется финансирование мероприятий по:

- диспансеризации отдельных категорий граждан;

- применению вспомогательных репродуктивных технологий (экстракорпорального оплодотворения), включая лекарственное обеспечение;

- медицинской реабилитации, осуществляемой в медучреждениях.

Расчеты за медицинскую помощь, оказанную застрахованным лицам за пределами территории субъекта РФ, в котором выдан полис, в объеме, установленном базовой программой, медицинское учреждение проводит с территориальным фондом по месту оказания медицинской помощи (п. 133 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н). Для этого учреждение должно представить счет (реестр счетов) в территориальный фонд по месту оказания помощи* (ч. 8 ст. 34 Закона от 29 ноября 2010 г. № 326-ФЗ). Форма реестра приведена вписьме ФФОМС от 30 декабря 2011 г. № 9161/30-1/и .

Обмен данными при осуществлении расчетов за медицинскую помощь производится в электронном виде (в соответствии с ) (п. 136 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н). Так, обмен данными осуществляется по выделенным или открытым каналам связи (включая сеть Интернет) с использованием электронной подписи *(п. , Порядка, утвержденного приказом Минздравсоцразвития России от 25 января 2011 г. № 29н).

Структура тарифа на оплату медицинской помощи в части базовой программы включает расходы, указанные в части 7 статьи 35 Закона от 29 ноября 2010 г. № 326-ФЗ. В частности, тариф включает:*

- расходы на зарплату и начисления на оплату труда;

- приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов;

- расходы на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях (при отсутствии в медицинском учреждении лаборатории и диагностического оборудования);

- расходы по организации питания (при отсутствии организованного питания в медицинском учреждении);

- приобретение основных средств (оборудования, производственного и хозяйственного инвентаря) стоимостью до 100 000 руб.

Кроме того, в состав затрат на оказание медпомощи могут быть включены другие расходы в соответствии с законодательством об ОМС. Так, ФФОМС в письме от 6 июня 2013 г. № 4509/21-и разъяснил, что к другим расходам могут быть отнесены возмещение гражданам морального и физического вреда в связи с некачественным оказанием медпомощи, уплата налогов, штрафов и пеней, социальное обеспечение сотрудников медучреждений и т. д. Не включаются в состав тарифа, а значит, не могут быть оплачены за счет средств ОМС в рамках базовой программы, в частности, расходы на приобретение автомобилей*.

Территориальная программа

Территориальная программа ОМС утверждается в каждом субъекте РФ в порядке, установленном законодательством этого субъекта* (ч. 1 ст. 36 Закона от 29 ноября 2010 г. № 326-ФЗ). Так, в городе Москве территориальная программа на 2013 год и плановый период 2014 и 2015 годов определена постановлением правительства Москвы от 25 декабря 2012 г. № 799-ПП , в Ханты-Мансийском автономном округе - Югре -постановлением правительства Ханты-Мансийского автономного округа - Югры от 29 октября 2012 г. № 426-п .

Территориальная программа должна быть размещена на официальном сайте уполномоченного органа субъекта РФ не позднее 14 календарных дней со дня ее утверждения* (ч. 12 ст. 36 Закона от 29 ноября 2010 г. № 326-ФЗ).

Средства на оплату медицинской помощи в объеме и на условиях, которые установлены территориальной программой ОМС, медицинскому учреждению направляет страховая медицинская организация. Для этого медицинскому учреждению нужно заключить со страховой медицинской организацией договор на оказание и оплату медицинской помощи по ОМС. При заключении договора используйте типовую форму, которая приведена в приложении к приказу Минздрава России от 24 декабря 2012 г. № 1355н *.

Оплате за счет средств ОМС подлежит объем предоставления медицинской помощи, установленный на год с поквартальной разбивкой и обоснованной последующей корректировкой. При корректировке нужно учитывать показатели, приведенные в пункте 123 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н .

При оплате медицинскому учреждению подушевого норматива финансирования учитывается численность прикрепленных к нему застрахованных лиц. Кроме того, учитывается объем средств на виды помощи в соответствии со статьями затрат, включенными в территориальную программу*. Об этом сказано в пункте 124 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н .

При определении ежемесячного объема финансирования учреждения, оказывающего амбулаторную помощь, страховые организации учитывают:

- численность прикрепившихся к учреждению застрахованных лиц (на основе акта сверки численности);

- тарифы, установленные на основе подушевого норматива финансирования. Такие тарифы до страховых организаций доводит ТФОМС.

Медицинским учреждениям необходимо представлять в страховые медицинские организации:*

- сведения о численности застрахованных лиц, выбравших медучреждение для оказания помощи в амбулаторных условиях;

- список прикрепившихся застрахованных лиц для получения медпомощи в амбулаторных условиях - для заключения договора на оказание и оплату медицинской помощи по ОМС (последующее изменение списка на основе акта сверки численности).

Одновременно указанные данные представляются в ТФОМС. Сроки представления устанавливает комиссия по разработке территориальной программы ОМС.

Для получения целевых средств каждый месяц до 10-го числа подавайте в страховую организацию заявку на авансирование (с указанием периода авансирования и суммы). Форма заявки приведена в приложении № 9 к Методическим указаниям , направленным).* Сумму аванса в заявке нужно указать в размере не более 40 процентов среднемесячного объема средств на оплату медицинской помощи. Но во II и III кварталах размер аванса можно увеличить до 20 процентов от первоначального размера. Например, если в I квартале вы заявляли аванс 100 000 руб., то во II квартале можете увеличить его до 120 000 руб. (100 000 руб. + (100 000 руб. ? 20%)).

Вместе с заявкой в страховую организацию подавайте:

- счет на оплату медицинской помощи;

- реестр счетов (форма реестра приведена в приложении № 12 к Методическим указаниям , направленным письмом ФФОМС от 30 декабря 2011 г. № 9161/30-1/и).

На основании представленных реестров счетов страховые организации осуществляют контроль объемов, сроков, качества и условий предоставления помощи по ОМС (п. 127 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н). Порядок организации такого контроля установлен Закона от 29 ноября 2010 г. № 326-ФЗ. При наличии отклоненных от оплаты счетов по результатам проведенного контроля учреждение вправе доработать и представить в страховую организацию исправленные счета и реестры счетов. Сделать это нужно не позднее 25 рабочих дней с даты получения акта страховой организации (п. 128 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н).

В случае превышения в отчетном месяце объема средств над суммой счета на оплату медицинской помощи (с учетом результатов контроля объемов, сроков, качества и условий) в следующем месяце размер заявки на авансирование уменьшается на сумму превышения. Исключение - оплата медицинской помощи в связи с повышенной заболеваемостью, увеличением тарифов на оплату помощи, количества застрахованных лиц и (или) изменением их структуры по полу и возрасту*. Об этом сказано в пункте 129 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н , части 6 статьи 38 Закона от 29 ноября 2010 г. № 326-ФЗ.

Средства ОМС, полученные в рамках территориальных программ, учреждения здравоохранения должны использовать только на оплату расходов, которые связаны с оказанием медицинской помощи (услуг), по тарифам, установленным соглашением по ОМС*. Такой вывод следует из раздела VI программы, утвержденной постановлением Правительства РФ от 18 октября 2013 г. № 932 , пункта 17.2 приложения 2 к .

Также следует отметить, что субъекты РФ могут включить в территориальную программу ОМС средства на высокотехнологичную помощь (ч. 9 ст. 100 Закона от 21 ноября 2011 г. № 323-ФЗ , ч. 3 ст. 36 Закона от 29 ноября 2010 г. № 326-ФЗ).

Ответственность за нецелевое использование

Внимание: направление средств ОМС на расходы, которые не указаны в программе, приведет к их нецелевому использованию ( , ч. 9 ст. 39 Закона от 29 ноября 2010 г. № 326-ФЗ , п. 17.2 приложения 2 к приказу ФФОМС от 16 апреля 2012 г. № 73).

Контроль за использованием средств ОМС проводит ФФОМС* ( Порядка, утвержденного ).

Средства, использованные не по целевому назначению, медучреждение должно будет вернуть в бюджет ТФОМС (в течение 10 рабочих дней со дня предъявления фондом соответствующего требования), и заплатить:

- штраф в размере 10 процентов от суммы нецелевого использования средств;

- пени в размере 1/300 ставки рефинансирования , действующей на день предъявления санкций, от суммы нецелевого использования указанных средств за каждый день просрочки.

Об ответственности за нецелевое использование средств государственных внебюджетных фондов см. таблицу .

Контроль в рамках ОМС

Использование средств ОМС по назначению контролирует ФФОМС. Для этого фонд проводит ревизии и проверки, по результатам которых проверяющие составят акт. Если в ходе контрольных мероприятий будут выявлены нарушения (недостатки), акт должен содержать информацию о нарушенных нормах закона и других нормативно-правовых актов с указанием:

- за какой период допущены нарушения;

- когда и в чем они выразились;

- сумм нецелевых расходов;

- расходов, которые были произведены с нарушением законодательства;

- сумм необоснованно полученных средств.

Акт с фактами о выявленных нарушениях или нецелевом использовании средств ОМС является основанием для принятия мер и проведения контроля за реализацией материалов проверки.

Также в случае нарушения законодательства об ОМС или нецелевого использования средств ОМС руководителю медучреждения будет направлено письменное уведомление* (п. 29 Порядка, утвержденного приказом ФФОМС от 19 декабря 2013 г. № 260).

Расчет стоимости медицинской помощи (услуги)

В расчет стоимости медицинской помощи (услуги) включайте нижеуказанные затраты.

1. Затраты на зарплату персонала, непосредственно участвующего в оказании медицинской помощи (в т. ч. начисления на выплаты по оплате труда). Затраты определяйте исходя из суммы расходов на зарплату указанного персонала, включая стимулирующие выплаты за медпомощь, оказываемую амбулаторно, а также за скорую медпомощь вне медучреждения.

Кроме того, в затраты на зарплату включаются расходы на достижение целевых показателей уровня зарплаты медработников, установленных «дорожными картами» развития здравоохранения в субъектах РФ.

2. Затраты на оплату труда персонала, который непосредственно не связан с оказанием медпомощи (в т. ч. начисления на выплаты по оплате труда). Такие затраты определяйте исходя из количества штатных единиц с учетом действующей системы оплаты труда.

3. Затраты на приобретение материальных запасов, транспортных услуг и услуг связи, непосредственно используемых для оказания медицинской помощи (услуги). Эти затраты можно рассчитывать, исходя из следующих факторов:

- нормативных объемов потребления;

- фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

4. Суммы начисленной амортизации оборудования стоимостью до 100 000 руб. за единицу, используемого и не используемого при оказании медицинской помощи (услуги). Сумму определите исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания медицинской помощи (услуги).

Сумму начисленной амортизации оборудования стоимостью более 100 000 руб. за единицу учтите, если данные расходы включены в территориальную программу ОМС.

5. Затраты на коммунальные услуги. Порядок расчета затрат на коммунальные услуги приведен в пунктах 158.8-158.10 Правил, утвержденных приказом Минздравсоцразвития России от 28 февраля 2011 г. № 158н .

При этом затраты на коммунальные услуги учитывайте обособленно по видам энергетических ресурсов:

- холодное водоснабжение;

- горячее водоснабжение;

- теплоснабжение;

- электроснабжение.

Рассчитывать затраты можно исходя из следующих факторов:

- нормативов потребления с учетом требования энергоэффективности и энергоснабжения;

- или фактических объемов потребления за прошлые годы с учетом изменения в составе движимого и недвижимого имущества, используемого при оказании медпомощи (услуги).

Порядок отражения в бухучете поступления финансового обеспечения в рамках программ ОМС зависит от типа учреждения.

В учете автономных учреждений:

В федеральных учреждениях средства ОМС учитываются на лицевых счетах, предназначенных для учета операций со средствами ОМС (код лицевого счета - 32), открытых в территориальных органах Казначейства России ( Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н). На региональном и местном уровне порядок открытия и ведения лицевых счетов для учета операций со средствами ОМС устанавливает финансовый орган субъекта РФ (муниципального образования) (ч. 3.3 ст. 2 Закона от 3 ноября 2006 г. № 174н).

Доходы от оказания медпомощи в рамках ОМС зачисляются на счет по «Доходы от оказания платных услуг (работ)» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). Поэтому отражать их в бухучете целесообразно на счете 7.205.30.000 «Расчеты по доходам от оказания платных работ, услуг». Объяснения тут следующие.

Выбранный вариант отражения доходов по ОМС закрепите в учетной политике.

Доход начисляйте на дату подписания акта сверки расчетов по договору на оказание и оплату медицинской помощи по ОМС*.

Начисление, поступление дохода по средствам в рамках ОМС, а также возврат средств в случае выявления нецелевого использования отразите следующим образом.

Забалансового счета 17 1. <6>

В учете расходы на себестоимость относите в зависимости от того, сколько видов услуг оказывает учреждение.

Если учреждение оказывает один вид медуслуг, все затраты, связанные с этим, относите к прямым (на счет 7.109.60.000 «Себестоимость готовой продукции, работ, услуг»).

Если учреждение оказывает несколько видов услуг, расходы распределяйте так:

- затраты, которые не имеют прямой связи с конкретной услугой, относите к накладным (на счет 7.109.70.000);

- затраты, которые напрямую связаны с конкретной услугой, относите к прямым и отражайте на счете 7.109.60.000.

Независимо от количества видов услуг учреждения общехозяйственные затраты (например, зарплату администрации) относите на счет 7.109.80.000 «Общехозяйственные расходы».

Автономное учреждение на УСН

Средства целевого финансирования (в т. ч. средства ОМС) автономные учреждения на упрощенке вправе не включать в состав доходов при расчете единого налога (подп. 1 п. 1.1 ст. 346.15 , подп. 14 п. 1 ст. 251 НК РФ). При этом учреждение должно:

- вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования;

- использовать полученные средства строго по целевому назначению.

Поскольку средства ОМС налоговую базу по единому налогу не формируют, учитывать затраты, оплаченные за счет этих средств, в составе расходов при расчете единого налога нельзя (п. 1 ст. 252 , п. 17 ст. 270 , п. 2 ст. 346.16 НК РФ).

Бухучет

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство*) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Главбух советует: чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

Так поступать рекомендуют и некоторые отраслевые указания (п. и Методических рекомендаций, утвержденных приказом Минсельхоза России от 31 января 2003 г. № 26). Кроме того, момент фактического расходования материалов важен и для целей налогообложения. Подробнее об этом см. Как учесть при расчете налога на прибыль материальные расходы и Как списать расходы на приобретение сырья и материалов при упрощенке .

В бухучете отпуск материалов оформляйте проводкой

Дебет 20 (23, 25, 26, 29, 44, 97...) Кредит 10 (16)

- списаны материалы.

Сергей Разгулин

Государственные медицинские учреждения оказывают медицинскую и лекарственную помощь за счет средств фондов ОМС в объеме и на условиях, которые соответствуют программам ОМС. Контроль за целевым использованием средств ОМС осуществляет территориальный фонд ОМС (ТФОМС) посредством проверок. В статье рассмотрены нарушения, которые выявляются при их проведении.

Правоотношения между учреждением здравоохранения, страховой медицинской организацией и ТФОМС в системе ОМС регулируются Федеральным законом от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее — Федеральный закон N 326-ФЗ). Нормы названного Закона предписывают учреждению здравоохранения расходовать денежные средства ОМС на оплату медицинской помощи по целевому назначению.

Контроль за использованием внебюджетных средств ОМС осуществляют ТФОМС по субъектам РФ в соответствии с Приказом ФФОМС от 16.04.2012 N 73, которым утверждено Положение о контроле за использованием средств обязательного медицинского страхования медицинскими организациями (далее — Положение N 73).

В соответствии с п. 15 Положения N 73 проверке подлежат четыре направления использования средств, получаемых медицинскими организациями, в перечень которых входит использование средств на обеспечение исполнения территориальной программы ОМС.

Каким образом осуществляется проверка средств ОМС?

Согласно п. 4 Положения N 73 проверки проводятся по месту нахождения медицинской организации (или по месту фактического осуществления ею деятельности). К ним относятся:

— комплексная проверка, при которой рассматривается совокупность вопросов, связанных с использованием средств ОМС за определенный период деятельности медицинской организации;

— тематическая проверка, при которой рассматриваются отдельные вопросы, связанные с использованием средств ОМС;

— контрольная проверка, при которой рассматривается устранение медицинской организацией нарушений и недостатков в использовании средств ОМС, ранее выявленных в ходе комплексной или тематической проверки.

Проверки проводятся в соответствии с планом, утверждаемым директором территориального фонда (плановые проверки). Периодичность проведения плановых проверок устанавливается с учетом возможности полного охвата вопросов и периодов деятельности медицинских организаций в сфере ОМС, но не реже одного раза в два года. Плановые комплексные проверки проводятся не чаще одного раза в год.

Территориальным фондом могут быть проведены внеплановые проверки. Внеплановые проверки использования средств ОМС проводятся по решению директора территориального фонда на основании представлений контрольных органов, жалоб и заявлений граждан и др.

Проверка использования средств ОМС может проводиться сплошным или выборочным способом (п. 9 Положения N 73). Отметим, что сплошной способ заключается в проведении контрольного действия в отношении всей совокупности финансовых, бухгалтерских, отчетных и иных документов, относящихся к одному вопросу программы проверки. Что касается выборочного способа, то в данном случае изучаются документы, относящиеся к одному вопросу программы проверки. Объем выборки и ее состав определяются руководителем комиссии (рабочей группы) таким образом, чтобы обеспечить возможность оценки изучаемого вопроса программы проверки.

При проверке использования средств ОМС проверяются:

— правильность отражения в регистрах бухгалтерского учета операций по средствам ОМС;

— правильность отражения доходов и расходов согласно действующей бюджетной классификации;

— соблюдение порядка ведения кассовых операций и учета наличных денежных средств (в части средств ОМС);

— своевременность оприходования наличных денежных средств ОМС, поступающих из банка и других источников, а также их целевое использование;

— наличие оправдательных документов и достоверность содержащихся в них данных, являющихся основанием для списания расходов по кассе, законность произведенных расходов в части средств ОМС, обеспечение сохранности денежных средств.

Какие документы и расходы подлежат контролю?

Как было отмечено выше, проверке подлежат четыре основных направления расходования средств ОМС. Остановимся только на первом из них — на проверке средств ОМС, идущих на финансовое обеспечение исполнения территориальной программы ОМС.

Отметим, что в соответствии с п. 16 Положения N 73 контрольное мероприятие, проводимое ТФОМС, включает проверку соблюдения требования ведения раздельного учета по операциям со средствами ОМС:

— по видам медицинской помощи;

— по структуре тарифа на оплату медицинской помощи.

Проверка расходов, входящих в структуру тарифа, включает в себя (п. 17.2 Положения N 73):

1) проверку расходов на оплату труда и начислений на выплаты по оплате труда. В ходе контрольного мероприятия будут проверены все документы, подтверждающие обоснованность производимых выплат:

— штатное расписание, тарификационные списки, документы, подтверждающие квалификацию специалистов;

— графики работы структурных подразделений и сотрудников;

— приказы по личному составу;

— трудовые соглашения;

— коллективный договор;

— положение об оплате труда;

— первичные бухгалтерские документы по начислению заработной платы, уплате налогов и страховых взносов, установленных законодательством РФ;

2) проверку расходов на приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов, на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях. Проверка использования средств на указанные цели осуществляется путем проведения проверки первичных документов, подтверждающих законность проведения банковских операций, включающих договоры поставки лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов. Проверяются:

— обоснованность цен при закупках товаров (работ, услуг) за счет средств ОМС;

— соблюдение сроков поставки и оплаты, соответствие сумм, указанных в договорах, фактически произведенным расходам;

— своевременность, полнота и правильность оприходования лекарственных средств и расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов;

— порядок хранения, учета и списания лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов;

— наличие раздельного учета медикаментов, приобретаемых за счет средств ОМС и средств, поступающих в медицинскую организацию из других источников.

Проводится анализ закупленных лекарственных средств (отражается наличие лекарственных средств с истекшим сроком годности).

Изучаются:

— материалы инвентаризации имущества и финансовых обязательств, проведенной медицинской организацией;

— наличие, продолжительность и размеры дебиторской и кредиторской задолженности с поставщиками товаров и услуг за счет средств ОМС;

— своевременность взыскания дебиторской задолженности и погашения кредиторской задолженности, проведения взаимных сверок в расчетах с поставщиками;

— правильность ведения учета этих расчетов, своевременность взыскания сумм выявленных недостач и хищений денежных средств ОМС, материальных ценностей, приобретенных за счет средств ОМС, а также потерь от порчи данных ценностей, отнесенных за счет виновных лиц.

Какие нарушения выявляются при проверках, проводимых ТФОМС?

Предлагаем вашему вниманию споры, в которых были рассмотрены отдельные виды нарушений, выявляемых при проверках.

Осуществление расходов, не включенных в территориальную программу ОМС. Медицинские организации согласно п. 5 ч. 2 ст. 20 Федерального закона N 326-ФЗ обязаны использовать средства ОМС, полученные за оказанную медпомощь, в соответствии с программами ОМС. При проведении проверок ТФОМС выявляются случаи, когда оплата расходов по оказанию медицинской помощи гражданам РФ осуществляется не за счет того источника, который предназначен для их финансирования. В качестве примера приведем Постановление ФАС ЗСО от 14.04.2014 N А75-3259/2013, в котором суть выявленного нарушения заключается в следующем. Медицинское учреждение в нарушение тарифных соглашений и условий договоров допустило нецелевое использование средств ОМС, выразившееся в оплате стоимости оборудования, мебели и ремонта оборудования, не предусмотренной тарифными соглашениями, а также в оплате стоимости расходных материалов для оказания высокотехнологичной медицинской помощи, которая должна осуществляться за счет средств бюджета субъекта РФ. Иными словами, расходование средств ОМС, носящих строго целевой характер, было осуществлено по направлениям, не предусмотренным источниками финансирования.

Для справки. В Письме ФФОМС от 06.06.2013 N 4509/21-и были приведены разъяснения по отдельным направлениям расходования средств ОМС. В частности, в соответствии с рекомендациями чиновников не включаются в состав тарифа на оплату медицинской помощи в рамках базовой программы ОМС расходы на приобретение мебели, в том числе медицинской и кухонной. Исключением является оборудование, которое согласно сертификату (декларации) соответствия в силу Классификации основных средств относится к классу 14 3311320 «Оборудование для кабинетов и палат, оборудование для лабораторий и аптек» раздела 14 0000000 «Машины и оборудование».

По Постановлению ФАС ЗСО, с учетом положений Федерального закона N 326-ФЗ о нецелевом использовании средств ОМС, организация уплачивает штраф в размере 10% суммы нецелевого использования средств ОМС и пени в размере 1/300 ставки рефинансирования Банка России, действующей на день предъявления санкций, за каждый день просрочки.

В Постановлении ФАС УО от 10.10.2013 N Ф09-10575/13 по делу N А60-1177/2013 при рассмотрении спора по схожему нарушению арбитры также встали на сторону ТФОМС, указав, что расходы медицинских организаций на приобретение дезинфекционных средств должны осуществляться исключительно за счет средств бюджета субъекта РФ. Территориальной программой государственных гарантий бесплатного оказания гражданам РФ, проживающим на территории субъекта РФ, медицинской помощи на соответствующий год подобные расходы не предусмотрены. Определением ВАС РФ от 23.01.2014 N ВАС-18262/13 в пересмотре данного Постановления учреждению было отказано.

Аналогичное нарушение было рассмотрено в Постановлении ФАС СКО от 01.10.2012 N А22-1961/2011. Действовавшая в проверяемый период на территории субъекта РФ территориальная программа предусматривала перечни заболеваний, видов медицинской помощи и медицинских учреждений, включенных в систему ОМС, а также финансируемых за счет средств республиканского бюджета. Как следовало из обозначенной территориальной программы ОМС, расходы на профессиональную подготовку и переподготовку кадров должны осуществляться за счет средств республиканского бюджета, медицинские и иные услуги, оказываемые в патолого-анатомических бюро (кабинетах), предоставлялись за счет средств республиканского и местных бюджетов.

Согласно разд. III и IV названной программы проверяемое медицинское учреждение было включено как в перечень учреждений, входящих в систему ОМС, так и в перечень учреждений, финансируемых за счет средств республиканского бюджета.

ФАС СКО установил, что медицинские услуги врача-патологоанатома, в соответствии с указанной территориальной программой ОМС, не подлежат финансированию за счет средств ОМС. Поскольку выплата заработка врачу-патологоанатому также финансировалась из средств республиканского бюджета, суд пришел к выводу, что расходы на оплату повышения квалификации названного врача представляют собой нецелевое использование средств ОМС, которые подлежат возврату.

Нарушение применения бюджетной классификации РФ при осуществлении расходов по ОМС. В Постановлении ФАС ПО от 25.03.2014 N А12-19994/2013 был рассмотрен спор между Минздравом субъекта РФ и ФФОМС.

В ходе проверки фонд установил, что в нарушение п. 3 ст. 50 Федерального закона N 326-ФЗ по государственному контракту на закупку аппаратов для медицинских лабораторных исследований министерство за счет средств ОМС приобрело по программе модернизации здравоохранения расходные материалы. Напомним, что в соответствии с пп. 1 данного пункта предусмотренные в бюджете ФФОМС средства на финансовое обеспечение региональных программ модернизации здравоохранения субъектов РФ направляются на следующие цели:

1) на укрепление материально-технической базы государственных и муниципальных учреждений здравоохранения, в том числе на строительство, реконструкцию объектов капитального строительства и (или) их этапы, обеспечение завершения строительства ранее начатых объектов, капитальный ремонт государственных и муниципальных учреждений здравоохранения, приобретение медицинского оборудования;

2) на внедрение современных информационных систем в здравоохранение в целях создания единой государственной информационной системы в сфере здравоохранения, перехода на полисы ОМС единого образца, включая обеспеченные федеральным электронным приложением универсальной электронной карты, внедрение телемедицинских систем, систем электронного документооборота и ведение медицинских карт пациентов в электронном виде;

3) на внедрение стандартов медицинской помощи, повышение доступности амбулаторной медицинской помощи, в том числе предоставляемой врачами-специалистами.

Как указали представители ФФОМС, приобретенные расходные материалы не могут быть признаны медицинским оборудованием, так как не относятся к коду 3311000 «Медицинское и хирургическое оборудование, ортопедические приспособления» ОК 004-93, следовательно, не входят в перечень, установленный п. 3 ст. 50 Федерального закона N 326-ФЗ.

Минздрав субъекта РФ получил средства ОМС на реализацию программы модернизации здравоохранения, что отражено по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Приобретенные за счет выделенных средств расходные материалы (химические реактивы, лабораторная посуда) являются материальными запасами, поскольку имеют срок полезного использования менее 12 месяцев, и на основании п. 118 Инструкции N 157н <1> подлежат учету на счете 105 06 «Прочие материальные запасы».

Таким образом, суд подтвердил вывод фонда о том, что министерством допущено нарушение в виде нецелевого использования средств ОМС.

Приобретение расходных материалов, не используемых в медицинской деятельности. Как уже было отмечено, одной из гарантий, обеспечивающих как строго целевое использование средств ОМС, так и учет прав и интересов медицинской организации, фонда ОМС и страховщика, является установление тарифов на оплату медицинской помощи по ОМС в соответствии с определенной Федеральным законом N 326-ФЗ структурой тарифа. Обозначенный тариф включает в себя перечень расходов медицинских организаций, которые они несут в связи с оказанием медицинской помощи по программам ОМС (ст. 30, ч. 7 ст. 35 Федерального закона N 326-ФЗ). Таким образом, как отметили арбитры в Постановлении ФАС МО от 30.04.2014 N А41-38789/13, приобретение учреждением здравоохранения жидкого технического кислорода за счет средств ОМС является их нецелевым использованием. Этот вывод основан на том, что в медицинских целях может быть использован кислород, включенный в Государственный реестр лекарственных средств и приобретенный у поставщика, имеющего лицензию на его производство. Приобретение технического кислорода явно противоречит допустимым целям его использования в медицинской деятельности, значит, не может быть расценено как целевое использование средств ОМС.

Выплата заработной платы работникам аптеки за счет средств ОМС. Суть нарушения, которое было вынесено на рассмотрение суда, заключалась в следующем. ТФОМС провел документальную проверку использования средств ОМС, направленных на оплату медицинских услуг, оказываемых медицинским учреждением в рамках территориальной программы ОМС. В ходе проверки было выявлено нецелевое использование средств ОМС, выразившееся в выдаче за счет средств ОМС заработной платы с начислениями работникам больничной аптеки. Поскольку данные расходы не соответствуют положениям территориальной программы государственных гарантий бесплатного оказания гражданам РФ, проживающим в субъекте РФ, медицинской помощи, учреждению было предписано восстановить денежные средства ОМС, потраченные не по целевому назначению.

ФАС УО в Постановлении от 11.01.2012 N Ф09-8757/11 обоснованно указал, что аптечная организация, в том числе структурное подразделение учреждения здравоохранения, осуществляет фармацевтическую деятельность, то есть деятельность в сфере обращения лекарственных средств, включающую в себя оптовую, розничную торговлю лекарственными средствами и их изготовление. При этом под аптечной организацией понимаются организация, структурное подразделение медицинской организации, осуществляющие розничную торговлю лекарственными препаратами, их хранение, изготовление и отпуск для медицинского применения.

Арбитры обратили внимание, что обеспечение граждан лекарственными средствами в рамках территориальной программы подразумевает приобретение медицинскими организациями лекарственных средств для их бесплатного предоставления при оказании медпомощи гражданам, тогда как аптека медицинского учреждения осуществляет отпуск лекарственных средств. Деятельность аптек не относится к медицинской деятельности, то есть к деятельности, непосредственно направленной на оказание медицинских услуг. При таких обстоятельствах суд отказал медицинскому учреждению в удовлетворении заявленных требований о признании недействительным предписания ТФОМС.

Неправомерность привлечения личных денежных средств граждан, которые застрахованы по ОМС, при оказании им медицинской помощи в рамках территориальной программы. Согласно пп. «б» п. 1 ч. 1 ст. 16 Федерального закона N 326-ФЗ застрахованные лица имеют право на бесплатное оказание им медицинской помощи медицинскими организациями при наступлении страхового случая на территории субъекта РФ, в котором выдан полис ОМС, в объеме, установленном территориальной программой ОМС.

Территориальными программами государственных гарантий бесплатного оказания гражданам медицинской помощи субъектов РФ утверждается перечень видов медицинской помощи, которая предоставляется бесплатно. В данный перечень входит первичная медико-санитарная помощь, которая включает в себя, в частности, мероприятия по профилактике, диагностике и лечению заболеваний. Первичная медико-санитарная помощь оказывается в амбулаторных условиях и в условиях дневного стационара.

При проведении проверки в республиканской больнице ТФОМС было выявлено, что граждане приобретали лекарственные препараты «Гадовист» и «Омнипак», относящиеся по фармакологической группе и фармакологическому действию к контрастным диагностическим лекарственным препаратам, используемым исключительно с диагностической целью, за наличные денежные средства, что является нарушением.

Как было отмечено арбитрами в Постановлении ФАС ВСО от 01.07.2014 N А58-5989/2013, больница обязана предоставлять диагностические лекарственные препараты бесплатно в рамках оказания услуг по диагностике заболеваний как составной части первичной медико-санитарной помощи, оказываемой в амбулаторных условиях. В связи с этим ТФОМС правомерно вынес больнице предписание возместить необоснованно потраченные суммы гражданам, за личные деньги купившим лекарства.

В Постановлении от 25.03.2014 N А78-4168/2013 суд того же округа рассмотрел спор между больницей и ТФОМС, касающийся взимания платы с пациентов за проведение операции при оказании медицинской помощи, предоставляемой по программе государственных гарантий. Как было отмечено арбитрами, из совокупности положений ч. 1 ст. 11, п. 1 ч. 3 ст. 80 Федерального закона N 323-ФЗ <2> следует, что при оказании медицинской помощи в рамках территориальных программ государственных гарантий оказания медицинской помощи не подлежат оплате за счет личных средств граждан:

— оказание медицинских услуг;

— назначение и применение лекарственных препаратов, включенных в перечень жизненно необходимых и важнейших лекарственных препаратов, медицинских изделий, компонентов крови, лечебного питания, в том числе специализированных продуктов лечебного питания, по медицинским показаниям в соответствии со стандартами медицинской помощи.

Таким образом, вынесенное предписание ТФОМС соответствует требованиям законодательства РФ.

В заключение отметим, что за использование средств, полученных на оказание и оплату медицинской помощи по ОМС, не по целевому назначению медицинские учреждения уплачивают штраф в размере 10% суммы их нецелевого использования. Кроме того, нужно будет уплатить пени в размере 1/300 ставки рефинансирования Банка России, действующей на день предъявления санкций, от суммы нецелевого использования указанных средств.

Средства, использованные не по целевому назначению, учреждению необходимо перечислить в бюджет ТФОМС в течение 10 рабочих дней со дня предъявления ТФОМС соответствующего требования (п. 9 ст. 39 Федерального закона N 326-ФЗ).

В случае неисполнения медицинским учреждением требований ТФОМС о возврате (возмещении) средств, в том числе использованных не по целевому назначению, и (или) уплате штрафов, пеней ТФОМС может направить соответствующую информацию и материалы проверки в правоохранительные и судебные органы для привлечения виновных лиц к ответственности.

Наличие указанного права также не исключает права требования в судебном порядке привлечь медицинскую организацию к ответственности в виде штрафа, предусмотренного ч. 9 ст. 39 Федерального закона N 326-ФЗ (Постановление ФАС ЗСО от 14.04.2014 N А75-3259/2013).

Согласно действующему законодательству, пациенты имеют право на равный доступ и получение медпомощи за счет средств ОМС. Хотя обычно, говоря об обслуживании по ОМС, имеются в виду госклиники, получить дорогостоящие процедуры по ОМС возможно и в частных клиниках. Включение частных клиник в систему ОМС стало реально благодаря изменениям в ФЗ о медстраховании в 2010 году - они получили возможность получать возмещение расходов на обслуживание пациентов из фонда.

Какие услуги доступны в частных клиниках, работающих в системе ОМС

Задача частных клиник, осуществляющих прием по системе ОМС, - помощь госбюджетному здравоохранению. Благодаря работе частных клиник решается проблема наличия узких специалистов либо пациентам предоставляется возможность прохождения технологически сложных процедуры, которое государственные клиники не всегда способны обеспечить. Направление на получение такой помощи выписывает участковый врач (терапевт) территориальной поликлиники. Для получения бесплатной услуги в частной клинике (оплачиваемой за счет средств фонда ОМС) пациентам нужно предъявить направление от своего терапевта и страховой полис.

Для того, чтобы клиника смогла получить допуски к работе по ОМС, нужно отправлять в региональный фонд заявку-уведомление, необходимое для занесения ее в реестр.

ВАЖНО!

Отправить заявку нужно до 1 сентября, предшествующего началу года ведения будущих работ в сфере ОМС. При этом регфонд не может отказывать медучреждениям и не включать их в реестр медучреждений.

После того как частная клиника войдет в список коммерческих медорганизаций, сотрудничающих с системой ОМС, она может предоставлять медуслуги всем гражданам, заключившим договоры ОМС в том объеме, который определен территориальной программой ОМС.

ВАЖНО!

Если ваша частная клиника сотрудничает с системой ОМС, она обязана информировать пациентов о полном перечне видов медпомощи, оказываемой на бесплатной основе. Этот перечень должен находиться в максимальной доступности – быть на видном месте у регистратуры клиники, находиться на на видном месте на сайте клиники. При нарушении этого принципа на клинику могут пожаловаться в Росздравнадзор, поскольку отсутствие такой информации в доступности - административное правонарушение.

Какие проверки ждут клиники, работающие с ОМС

Если частные клиники собираются сотрудничать с ОМС, то они должны быть готовы к достаточно строгому контролю качества оказываемых этими клиниками медицинских услуг. Контролируются следующие моменты:

- проверяются реестры для оплаты оказанных клиникой услуг;

- проводится экономическая и медэкспертиза;

- проверяется качество оказываемой клиникой медпомощи среди пациентов, обратившихся за помощью. Проверяться может до 8% пациентов от всего числа получивших помощь.

При обнаружении у клиники нарушений законов возможны штрафные санкции.

О финансировании частных клиник, работающих по ОМС

Частные клиники, работающие по ОМС , получают из федерального фонда медицинской страховой компании средства на покрытие госзаказа ОМС (числа тех больных, которые получили медпомощь по программе). Страховая компания в рамках установленных программой тарифов из фондов ОМС возмещает:

- оплату труда медсотрудников клиники;

- затраченные клиникой лекарственные препараты и материалы, в том числе перевязочные и расходные материалы;

- затраты на коммунальные платежи клиники;

- средства, затраченные на медоборудование.

Какие документы должен предоставлять в частную клинику пациент для оказания ему медицинской помощи в рамках ОМС

Екатерина Тюлькина, директор медицинской службы клиники ОАО «Медицина» , д.м.н.

О компании. Клиника ОАО «Медицина» - медицинский центр, оказывающий пациентам комплексную высокотехнологичную медицинскую помощь.

Возможность частных клиник участвовать в программе предоставления госгарантий в РФ, в частности, в программах в рамках ОМС, появилась с выхода ФЗ No 326 от 29.11.2010 «Об обязательном медстраховании в РФ». Порядок подачи медорганизацией, в том числе частной, заявки или уведомления на участие в программе подробно представлен на сайтах территориальных фондов ОМС (ФОМС). В частности, для частых клиник, расположенных в Москве - на сайте Московского городского ФОМС.

Частная медорганизация, как и государственная, вправе сама выбрать услуги из перечня видов медпомощи, в которых она хочет участвовать.

Наша клиника уже не первый год участвует в программе сотрудничества с ОМС. Хотя здесь правильнее было бы говорить не о дорогостоящих услугах, а об оказании высокотехнологичной медпомощи.

Например, сейчас мы в рамках ОМС оказываем высокотехнологичную медпомощь по следующим направлениям:

- Позитронно-эмиссионная компьютерная томография (ПЭТ/КТ). Такие исследования выполняются семь дней в неделю, практически в двухсменном режиме, с 9.00 до 20.00. Результаты будут выданы пациентам, проходившим исследование, на руки в течение двух часов после его проведения;

- Однофотонная эмиссионная компьютерная томография (ОФЭКТ) – процедура ядерной медицины, позволяющая диагностировать функциональное состояние различных органов и их патологию путем получения трехмерных изображений, исследования в клинике проводятся 7 дней в неделю;

- Усиленная наружная контрпульсация (УНКП) – для пациентов с определенными показаниями. Программы очень интересны, выполняют их специально подготовленные кардиологи;

- Программы экстракорпорального оплодотворения (ЭКО).

Хирургическая помощь оказывается по следующим направлениям:

- заболевания мочевого пузыря - трансуретральная резекция мочевого пузыря при опухолях мочевого пузыря;

- резекция почки – нефрэктомия при новообразованиях почки;

- оперативное лечение осложненной катаракты;

- оперативное лечение меланомы. В клинике работают уникальные специалисты, прошедшие специализацию по данным видам оперативного лечения в зарубежных клиниках, в частности в Израиле;

- оперативное лечение щитовидной железы – резекция щитовидной железы при опухолях щитовидной железы;

- лапароскопическая холецистэктомия, грыжесечение и пластика;

- радиочастотная абляция варикозно-расширенных вен.

Операции проводятся в многопрофильном стационаре клиники, располагающем 4-мя smart-операционными, блоком интенсивной терапии и платным отделением. Это такие фаст-треки – быстрое дообследование (если необходимо), оперативное лечение и выписка пациента. В послеоперационном периоде мы предлагаем пациентам возможности реабилитации, восстановления, но уже по индивидуальным программам.

Все вышеперечисленные программы медицинской помощи распространяются на всех жителей Российской Федерации, т.е., может быть направление из любого региона России.

Еще один вид высокотехнологичной помощи, которую мы оказываем пациентам, – это лучевая терапия. Пока она оказывается только московским онкологическим больным и включается Московским правительством в программу оказываемой высокотехнологичной медпомощи, предлагаемой сверх базовой программы по списку услуг ОМС.

Порядок направления на получение медпомощи в рамках ОМС в частной клинике определен документами Минздрава РФ и Департамента здравоохранения г. Москва.

Например, москвичам, для того, чтобы пройти исследование ПЭТ/КТ, потребуется иметь на руках следующий список оригиналов документов:

- документ, удостоверяющий личность пациента;

- действующий полис ОМС, оформленный на пациента;

- СНИЛС.

Кроме документов, направленному на прохождение этой процедуры пациенту нужно иметь при себе такие оригиналы результатов своих анализов:

- направление на ПЭТ/КТ с ФДГ по форме Приказа No 477 от 13.07.2018 и перечня нозологий, указанных в приложении к приказу No 477 от 13.07.2018г.;

- результат анализа крови на эндогенный креатинин (срок проведения анализа должен быть не позднее 21 суток на момент исследования);

- кроме оригиналов, пациенту потребуется следующий перечень копий результатов анализов и выписок, которые помогут создать и оценить полную картину заболевания пациента и полученного им лечения:

- выписки с места последнего лечения в стационаре (если пациент находился на стационарном лечении);

- данные анализов исследований гистологии (в том случае, если они имеются);

- данные КТ и МРТ исследований, проводившихся пациентом ранее;

- данные ПЭТ/КТ исследований, сделанных ранее. Нужно также предоставить диск с исследованием (в том случае, если он имеется).

А чтобы принять участие в программе ЭКО, нужно:

- направление лечащего акушера (гинеколога) по форме No 57;

- паспорт, СНИЛС, полис ОМС (оригиналы и копии этих документов);

- выписка из медкарты пациента, оформленная акушером (гинекологом), работающим по его месту жительства. Затем понадобится выписка из меддокументации, которая должна быть оформлена лечащим врачом. В ней должны содержаться: сведения о диагнозе заболевания, данные о состоянии здоровья пациента, информация об использованных методах диагностики и лечения. В ней также должны быть рекомендации о том, необходимо и возможно ли в данном случае проведение процедуры ЭКО.