Если вы выплачиваете гражданам доходы, облагаемые НДФЛ, значит, являетесь налоговым агентом. И должны вести налоговые регистры (карточки) по каждому работнику. В них вы отражаете, сколько денег человеку начислено, удержано, применялся ли налоговый вычет по НДФЛ и др. (п. 1 ст. 230 НК РФ).

Или заполните карточку по НДФЛ онлайн в программе БухСфот.

Заполнить карточку по НДФЛ онлайн

Раньше информация из этих карточек требовалась вам лишь для справок 2-НДФЛ. Теперь же данные, указанные в регистрах, нужны и для того, чтобы заполнить отчет 6-НДФЛ.

Так что если вдруг вы прежде не вели налоговые регистры, начните это делать хотя бы с начала этого года. Если же оформляете карточки давно, сейчас самое время провести их ревизию. Ведь отчетности по НДФЛ стало больше, а значит, и карточку кому-то нужно поменять, внести в нее дополнительную информацию.

Наши советы помогут вам оформлять налоговые регистры так, чтобы отчеты по НДФЛ вы могли заполнять быстро и без затруднений.

Форма налоговой карточки по учету НДФЛ

Форма налоговых карточек по НДФЛ не утверждена, вы выбираете ее сами и утверждаете учетной политикой. Однако в документе важно указать все сведения, необходимые для расчета НДФЛ. Их перечень приведен в пункте 1 статьи 230 НК РФ. Кроме того, полезно будет добавить в форму дополнительные данные, которые требуются для отчета 6-НДФЛ. Информацию о том, что нужно указывать карточках по НДФЛ, мы свели в таблицу (см. ниже).

Так что если вы пока не вели регистры, разработайте свою форму, включив в нее все перечисленные реквизиты. Если у вас уже есть эти карточки, например, ведутся в бухгалтерской программе, просмотрите их внимательно. И при необходимости обратитесь в фирме, обслуживающей вашу компьютерную программу, чтобы их специалисты добавили в регистры нужные данные.

- Читайте по теме: Ставки налога НДФЛ в 2020 году

Типовой бланк формы карточки мы подготовили, вы можете скачать ее бесплатно на свой компьютер. Эта форма действует в 2020 году.

Таблица. Какие данные должны быть в налоговой карточке по НДФЛ

|

Реквизит |

Что указать в регистре |

|---|---|

|

Сведения о получателе дохода |

Укажите ФИО, ИНН работника, дату рождения, гражданство, реквизиты паспорта или иного документа, адрес по месту регистрации в РФ или по месту проживания (для иностранцев) |

|

Статус налогоплательщика |

Занесите в регистр налоговый статус налогоплательщика на начало года: резидент или нерезидент. Если статус поменяется, укажите эту информацию в регистре |

|

Виды и суммы доходов |

Записывайте суммы доходов за каждый месяц по видам и кодам*, а также даты их фактического получения |

|

Виды и суммы вычетов |

Укажите суммы стандартных, имущественных и социальных вычетов, которые вы предоставили работнику за каждый месяц, а также коды этих вычетов*. По социальным и имущественным вычетам запишите в налоговом регистре также реквизиты подтверждающих уведомлений из налоговой инспекции |

|

Суммы исчисленного, удержанного и перечисленного в бюджет НДФЛ |

По каждой выплате укажите сумму исчисленного налога, а также удержанного и уплаченного в бюджет. Кроме того, занесите в регистр даты удержания и перечисления налога и номер платежного поручения. Также поставьте крайний срок уплаты НДФЛ, предусмотренный НК РФ. Отметьте в регистре, если налог был не удержан, удержан излишне или возвращен работнику |

|

Фиксированные авансовые платежи |

Если у вас трудятся иностранцы на патенте, запишите в их регистрах суммы уплаченных, зачтенных в счет исчисленного налога, а также оставшихся на конец месяца авансов |

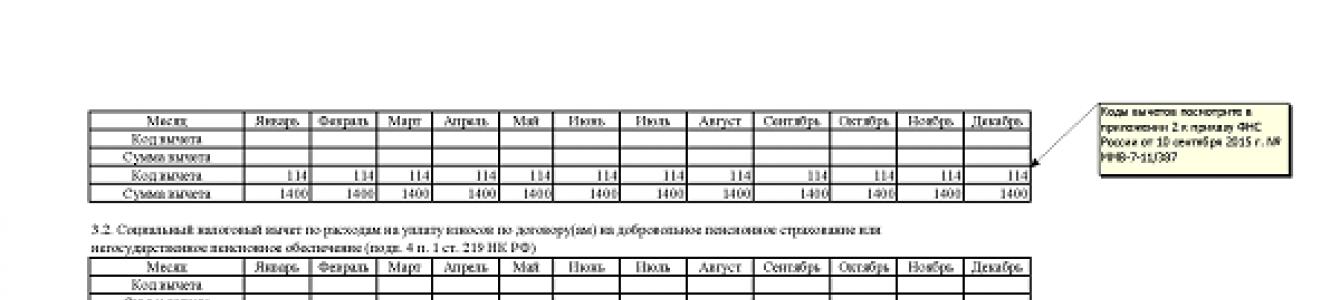

* Коды для доходов и вычетов по НФДЛ посмотрите в приложениях 1 и 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Важно : вы можете добавить в форму регистра дополнительные графы и таблицы, необходимые вам. Например, указать количество детей работников и их возраст, чтобы было понятно, в каком размере предоставлять стандартный вычет. А если работник не является налоговым резидентом, целесообразно в его регистре каждый месяц записывать количество дней, которое он пробыл в России. Тогда, начисляя зарплату, вы будете знать, изменился его налоговый статус или нет.

Каждый год заводите новые карточки по НДФД

Если вы вели налоговые регистры в прошлом году, продолжать их сейчас не нужно. Распечатайте карточки за 2017 год и подшейте в папку вместе с другими прошлогодними документами. А с 1 января 2020 года начните вести новый регистр на каждого работника. Если прежде карточек на работников у вас не было, тоже начните их вести, начиная с января. Прошлогодние регистры вам тоже лучше оформить, ведь их налоговики вправе затребовать при проверке. Но это вы сможете сделать позднее.

Поясним, почему с нового года нужно оформлять новые регистры. Дело в том, что налоговый период по НДФЛ - календарный год (ст. 216 НК РФ). Поэтому доходы, полученные работником в прошлом году, на расчет текущего налога уже не влияют. Соответственно и для отчетов 6-НДФЛ вам потребуются сведения, рассчитанные нарастающим итогом с начала текущего года.

Важно: в налоговых карточках вы отражаете данные за каждый месяц и рассчитываете итоги по году. Но форму 6-НДФЛ вы будете сдавать ежеквартально. Поэтому целесообразно подводить в регистрах и промежуточные итоги за каждый квартал. Тогда в отчет вы сразу сможете включить данные за I квартал, полугодие и 9 месяцев года.

Разберитесь, когда доход считается полученным

В регистрах вы будете указывать доходы физлиц и ставить даты, когда они фактически получены. Но далеко не всегда дата фактического получения в целях расчета НДФЛ - это день, когда вы реально выплатили сотруднику деньги или передали какое-то имущество. Здесь нужно ориентироваться прежде всего на нормы, прописанные в статье 223 НК РФ, а не на фактические расчеты с сотрудником. Чтобы вам не запутаться в формулировках статьи 223 НК РФ, всю важную информацию мы изложили доступным языком и привели ее в таблице 2 на с. ##.

Таблица. Когда сотрудник получает доход в целях расчета НДФЛ

|

Вид дохода |

Дата фактического получения дохода (в этот день нужно исчислить НДФЛ с выплаты, ст. 223 НК РФ) |

Крайний срок уплаты НДФЛ в бюджет (п. 6 ст. 226 НК РФ) |

|---|---|---|

|

Зарплата |

Последний день месяца, за который начислена зарплата |

День, следующий за днем выплаты последней части зарплаты за месяц |

|

Отпускные |

День выплаты денежных средств |

Последнее число месяца, в котором выплачены деньги |

|

Пособие по временной нетрудоспособности |

||

|

Материальная помощь и прочие денежные выплаты |

День, следующий за днем выплаты денег |

|

|

Подарки в виде имущества и прочие доходы в натуральной форме |

День передачи имущества |

День, следующий за днем выплаты ближайшего дохода в денежной форме |

|

Сверхнормативные суточные, выплаченные командированным сотрудникам |

Последний день месяца, в котором утвержден авансовый отчет по командировке |

|

|

Материальная выгода от экономии на процентах по заемным средствам* |

Последний день каждого месяца, когда сотрудник пользовался заемными средствами |

* Вы должны будете удержать НДФЛ с дохода работника в виде материальной выгоды, если выдали ему беспроцентный заем, или процентный, но под ставку меньше 7,33% годовых (подп. 1 п. 2 ст. 212 НК РФ и Указание Банка России от 11.12.2015 № 3894-У).

Важно: указывайте в регистрах ту сумму дохода работника, которая была начислена, а не получена «на руки». Уменьшать на НДФЛ ее не нужно. Ведь в форме 6-НДФЛ вы также отражаете начисленные доходы сотрудников.

Доходы, облагаемые по различным ставкам, записывайте в отдельных разделах

Большинство доходов, которые вы выплачиваете работникам, являющимся резидентами РФ, облагается по ставке 13% (п. 1 ст. 224 НК РФ). Сюда относятся зарплата, премии, отпускные, больничные и т.п. Все эти суммы вы запишете в налоговом регистре. Но если к каким-то доходам сотрудника вы применяете ставку 35%, заведите в его карточке дополнительный раздел. Тогда в первом разделе вы будете отражать доходы, облагаемые по ставке 13%, а в другом - по 35%. Например, по ставке 35% вы начисляете НДФЛ с материальной выгоды от экономии на процентах по заемным средствам (п. 2 ст. 224 НК РФ). Фрагмент заполненного регистра для доходов, облагаемых по ставке 13%, дан ниже.

Налоговая карточка за 2020 годРаздел 4. Данные о полученных доходах, подлежащих обложению по ставке 13%

|

|||||||||||||||||||||||||

В налоговом регистре сотрудника - нерезидента, заведите разделы для доходов, облагаемых по ставке 30%, а также 15%, если он является участником или акционером и получает от вас дивиденды (п. 3 ст. 224 НК РФ).

Отдельные страницы в карточке для доходов, облагаемых по разным ставкам, во-первых, нужны, чтобы проще было начислить НДФЛ. А во-вторых, в этом случае удобнее заполнять отчеты. Ведь в форме 6-НДФЛ доходы, облагаемые по разным ставкам, вы тоже будете отражать в отдельных разделах 1 и 2.

Важно: дивиденды облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Однако в налоговом регистре удобно эти доходы записывать обособленно, например, в специальной таблице «Данные о полученных дивидендах». Дело в том, что в форме 6-НДФЛ суммы дивидендов и налога с них требуется отражать в отдельных строках.

Необлагаемые доходы в регистре не отражайте, а частично облагаемые записывайте (1 уровень)

Если вы выплатили сотруднику доход, которые не облагается НДФЛ, например, пособие по уходу за ребенком, в карточке его записывать не нужно (п. 1 ст. 217 НК РФ). Ведь на расчет налога эта сумма не повлияет. И в отчетах по НДФЛ ее также отражать не требуется (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

Если же доход частично облагается налогом, в регистре фиксируйте выплату в полной сумме. Например, вы выдали сотруднику подарок, стоимость которого превышает 4000 руб., а НДФЛ начислили только с дохода свыше этой суммы (п. 28 ст. 217 НК РФ). Тогда запишете в карточке всю стоимость подарка и отдельно вычет, равный 4000 руб. Фрагмент налогового регистра, где отражена такая операция, смотрите ниже.

Важно: записывайте в регистр также доходы в виде подарков или материальной помощи, которые меньше 4000 руб. В этом случае не обязательно доход будет равен вычету. Дело в том, что необлагаемая сумма определяется не по каждому отдельному доходу, а нарастающим итогом с начала года (п. 28 ст. 217 НК РФ). А если вы не укажете в карточке подарок дешевле 4000 руб., вы пропустите момент, когда лимит превышен и нужно начислять налог.

Учитывайте отдельно стандартные, социальные и имущественные вычеты

Если вы предоставляете сотруднику вычеты на детей, а также имущественный или социальный, записывайте их в отдельных разделах регистра. Тогда вам будет удобнее вычислить сумму конкретного вычета, чтобы отразить ее в отчетах по НДФЛ. И вы легко отследите момент, например, когда социальный или имущественный вычет уже использован.

По имущественным и социальным вычетам вносите в регистры также реквизиты уведомлений, полученных работниками в налоговой инспекции. Обратите внимание, что на каждый год требуется новое уведомление, по прошлогоднему документу вычеты не полагаются.

Важно: не забудьте, что в 2020 году стандартные вычеты на детей надо предоставлять, пока доход сотрудника не превысил 350 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

Указывайте исчисленный, удержанный и перечисленный в бюджет НДФЛ

В регистре отражайте по каждому виду дохода сумму НДФЛ, которая:

Исчислена;

Удержана;

Перечислена в бюджет.

Рядом поставьте даты, когда налог исчислен, удержан и уплачен. Дата исчисления совпадает с днем, когда вы начисляете сумму дохода. Дата удержания налога - это день, когда вы выплатили деньги за минусом НФДЛ. А дату перечисления определите по платежному поручению, рядом запишите его реквизиты. Кроме того, добавьте в регистры графу, где вы будете указывать крайний срок уплаты в бюджет НДФЛ, удержанного с работника. Такая информация нужна для формы 6-НДФЛ. Срок уплаты НДФЛ указаны в статье 226 НК РФ. А мы для вашего удобства привели их в таблице 2 на с. ##.

Важно: если вы выдали сотруднику доход в натуральной форме, удержать налог вы можете из ближайшего денежного дохода. В этом случае датой удержания НФДЛ будет день, когда вы в следующий раз платите деньги сотруднику. При этом не забудьте, что удержать за один раз разрешается не более 50% от суммы начисленной выплаты (п. 4 ст. 226 НК РФ)

Видео про заполнение 6-НДФЛ

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек - налоговые регистры, и ведет их главный бухгалтер.

08.02.2016Роль налоговых карточек по учету НДФЛ

Карточки заполняются отдельно по каждому сотруднику, для точности отражения результатов нужны такие данные:

- значения, взятые из отчетности 2-НДФЛ и 6-НДФЛ;

- сальдо, исчисляемое из НДФЛ, высчитывается в бухгалтерском учете, и все это отражается в балансе;

- пени, начисляемые при несвоевременной уплате налогов.

Регулярно с целью контроля инспекторами территориального отделения налоговой службы проводятся проверки, они в том числе подразумевают предоставление бухгалтером заполненных налоговых регистров.

Формат налоговой карточки по НДФЛ

Если есть желание, для собственного удобства вы сами можете создать формуляры, но лучше все-таки применять общепризнанные карточки, которые содержит любая бухгалтерская программа. В них отражается наиболее полная информация, учитывающая требования действующего отечественного налогового законодательства. Эти требования в первую очередь называют обязательные реквизиты, которые должны присутствовать в форме регистра.

Чтобы вы лишний раз не ломали над этим голову, для удобства реквизиты к заполнению представлены ниже в табличном виде.

Значения, отражающиеся в налоговой карточке по НДФЛ

|

Общие показатели |

Наименование организации — налогового агента Налоговый период |

|

Сведения о получателе дохода |

Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) |

|

Сведения о доходах |

Наименование Код по справочнику, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ (Приложение № 1) |

|

Сведения о вычетах и необлагаемых расходах |

Код по справочнику, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ (Приложение № 2) |

|

Сведения о НДФЛ |

Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ |

Штрафные санкции

Начинающих предпринимателей интересует вопрос, предполагаются ли штрафные санкции за отсутствие налоговых регистров в организации? Специалисты утверждают, что незнание законов в данном случае наказывается однозначно. Назвать единую сумму, которую придется уплатить компании по отношению к налоговой инспекции, невозможно, ведь величина штрафа учитывает численность налоговых подотчетных периодов, в течение которых нарушение имело место быть.

Итак, если речь идет об 1 налоговом периоде, в 2016 году размер штрафных выплат колеблется в районе 10000 рублей, а если нарушения длились несколько лет, заплатить придется не менее 30000 рублей.

Как выглядит налоговая карточка по НДФЛ в 2016 году (пример)

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты -- российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

- пособие по беременности и родам;

- единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособие при рождении и при усыновлении ребенка;

- пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

При этом в статье 230 точно указано, что: Налоговые агенты Ведут учет денежных поступлений физических лиц, а также установленных по ним вычетов и начисленных налогов при помощи специальных регистров Налоговые регистры Также рассматриваются в качестве формы 1-НДФЛ имеют строго установленную форму Сама форма 1-НДФЛ была принята и утверждена в 2003 году Приказом ФНС N БГ-3-04/583. Позднее было разрешено заполнять документ в свободном виде – так, как это удобно налоговому агенту. Ныне наблюдается возврат к прежней схеме, поскольку это обеспечивает более упорядоченный процесс учета доходов, вычетов и налоговых отчислений. Как уже было установлено выше – карточка 1-НДФЛ формируется на базе утвержденного ФНС бланка, причем этот процесс осуществляется ежемесячно.

Карточки можно не распечатывать

В этой форме имеются специальные поля для отражения:

- Доходов физических лиц, полученных ими в течение месяца и квартала.

- Налоговых вычетов, которые привели к сокращению налоговой базы.

- Величины фактических выплат по НДФЛ, направленных в казну.

При составлении 1-НДФЛ налоговые агенты обязаны учитывать действующие коды-идентификаторы доходов и налоговых отчислений, а также виды налоговых вычетов, положенных работникам, а также документов подтверждающих такое право.

В итоге представленные сведения должны стать основанием для идентификации налогоплательщика и установления его статуса.

В форме 1-НДФЛ обязательно прописываются даты выплаты дохода работнику и удержания НДФЛ, а также указывать реквизиты платежных документов.

Надо ли распечатывать налоговые регистры?

Форма 1-НДФЛ представляет собой специальную карточку, которая позволяет вести учет доходов и подоходного налога.

Этот документ составляется и передается в ИФНС налоговым агентом (работодателем).

В соответствии с правилами, прописанными в нормативных актах, формировать 1-НДФЛ следует ежемесячно – в момент начисления зарплаты и внесения НДФЛ в казну.

- Основные моменты

- Порядок подачи налоговой карточки 1-НДФЛ

- Если обнаружена ошибка

С 2011 года рассматриваемая форма была заменена налоговыми регистрами, которые ныне рассматриваются как 1-НДФЛ.

Несмотря на то, что документ 1-НДФЛ был преобразован из карточки в налоговый регистр (Приказ ФНС N ММВ-7-3/) этот отчет до сих пор составляется работодателями.

Горячая линия: налог на доходы физических лиц

Именно они и находят отражение в этой части документа.

Раздел 6 – итоговые сведения по налогам В этой части приводится сводная информация по начисленному и уплаченному в казну налогу по ставкам 13%, 30%, 9% и 35%.

Итоги подводятся по данным на конец месяца. Раздел 7 – итоговые сведения по доходам В седьмом разделе указываются суммарные доходы каждого физического лица, а также суммарная величина налогов по каждому работнику.

Здесь же указываются и налоговые вычеты. В конце раздела устанавливается итоговая сумма.

Раздел 8 – перерасчеты Эта часть создана специально для корректировки ошибок, допущенных в предыдущем налоговом периоде.

Обязательно ли распечатывать карточки?

Например, в письме от 10.07.2006 N 03-05-01-04/206 говорится: «Поскольку в НК РФ не содержится указания на форму ведения и хранения налоговых карточек 1-НДФЛ, обязательную для налоговых агентов, организация вправе вести и хранить налоговые карточки в электронном виде».

Таким образом, индивидуальные карточки ЕСН и формы НДФЛ-1 налогоплательщик может вести как в электронном виде, так и на бумажном носителе.

Что такое отчет по форме 1-ндфл в 2018 году

Ни НК РФ, ни приказ МНС России N БГ-3-04/583 не запрещают вести эти формы в электронном виде. Не запрещает этого и Минфин России. Например, в письме от 10.07.2006 N 03-05-01-04/206 говорится: «Поскольку в НК РФ не содержится указания на форму ведения и хранения налоговых карточек 1-НДФЛ, обязательную для налоговых агентов, организация вправе вести и хранить налоговые карточки в электронном виде». Таким образом, индивидуальные карточки ЕСН и формы НДФЛ-1 налогоплательщик может вести как в электронном виде, так и на бумажном носителе.

Обязанность распечатывать карточки на каждого сотрудника и предоставлять их вместе с электронным носителем законодательством не предусмотрена.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена Министерством финансов Российской Федерации.Под «формой» подразумевается 1-НДФЛ Генук 25.05.2009, 16:45 нетподразумевается 2-НДФЛ autobuh 25.05.2009, 17:11 А вот и нет.

Про 2-НДФЛ там уже другой пункт: 2. Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

1 ндфл нужно ли распечатывать

Есть только упоминание в приказе N САЭ-3-05/443, что сводные индивидуальные карточки по совокупности работников рекомендуется вести в электронном виде в целях исключения ошибок при заполнении расчетов по авансовым платежам и деклараций по ЕСН и страховым взносам на обязательное пенсионное страхование.

Аналогичная ситуация складывается относительно формы 1-НДФЛ.

На основании п. 1 ст. 230 НК РФ налоговые агенты по НДФЛ ведут учет доходов, полученных от них физическими лицами в налоговом периоде.

Форма 1-НДФЛ и порядок ее заполнения утверждены приказом МНС России от 31.10.2003 N БГ-3-04/583. Этими документами установлена обязанность налогового агента заполнять форму 1-НДФЛ и иметь ее в наличии. Ни НК РФ, ни приказ МНС России N БГ-3-04/583 не запрещают вести эти формы в электронном виде. Не запрещает этого и Минфин России.

LegO NSK 26.05.2009, 16:32 Она с 2005 года-то не действует,Приказ вроде называлсяПриказ МНС РФ от 31 октября 2003 г.

N БГ-3-04/583″Об утверждении форм отчетности по налогу на доходы физических лиц за 2003 год» Генук 26.05.2009, 16:48 Лего, МНС продлил действие приказа на 2004 год autobuh 04.06.2009, 09:23 http://forum.klerk.ru/showthread.php?t=272505&goto=lastpost Аноним223 04.06.2009, 11:52 у нас налоговая при проверке первым делом запросила 1НДФЛ и нас спасло только то, что часть уже была распечатана, сослались на временную перегруженность принтера.

и допечатали в ходе проверки. а вот карточки по ЕСН мы им не представили, сославшись на то, что эта форма рекомендательная.кстати, численность 650 чел, так что… утверждена минфином и является первичным док. для начисления

НДФЛ Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved.

Клерк.Ру Бухгалтерия Общая бухгалтерия Оплата труда и кадровый учет Надо ли в конце года распечатывать 1-НДФЛ? PDA Просмотр полной версии: Надо ли в конце года распечатывать 1-НДФЛ? autobuh 25.05.2009, 16:38 Надо ли в конце года распечатывать 1-НДФЛ?Аудиторы строго предписали распечатывать в конце каждого года формы 1-НДФЛ на каждого сотрудника.Налоговики же говорят устно, что не надо — достаточно вести в электронном виде и распечатывать только при необходимости.Однако в других вопросах были случаи, что налоговики говорили что-то устно, мы их послушно слушали — а потом бац — штраф, оказывается они всё неправильно сказали. А слова к делу не пришьешь.В налоговом кодексе как-то размыто всё это написано:Статья 230. Обеспечение соблюдения положений настоящей главы.1.

Бумажные копии для проверки надо заверить специальной отметкой (письмо Минфина России от 3 ноября 2011 г. № 03-07-11/297). Для удобства можете изготовить штамп с нужными реквизитами.

В частности, это данные об ЭЦП, фраза «копия верна» и место для подписи.

Передать регистры через Интернет не получится. ФНС России попросту не вправе утверждать форматы налоговых регистров.Если ЭЦП вы не владеете, регистры стоит печатать регулярно. Скажем, по закрытии очередного отчетного периода. Для НДФЛ достаточно по итогам календарного года. Если, конечно, вы не предусмотрели ежеквартально или ежемесячно.

Суды разъясняют, что налоговые карточки не относятся к первичным учетным документам, а являются документом налогового учета.

Поскольку в ст. 120 не указано, что под первичными документами понимаются в том числе и первичные документы налогового учета, привлечение к ответственности в таких случаях недопустимо (Постановления Президиума ВАС РФ от 07.10.2003 N 4243/03, ФАС Центрального округа от 04.07.2005 N А35-2891/04-С23, ФАС Восточно-Сибирского округа от 14.07.2005 N А58-4016/04-Ф02-3330/05-С1, ФАС Северо-Кавказского округа от 31.08.2005 N Ф08-4007/2005-1591А).