Наступил последний квартал 2017 года, и теперь самое время напомнить налогоплательщикам о сроках предоставления годовой отчетности. Какими будут сроки сдачи отчетности ИП и организациями за 2017 год, расскажем в этом материале.

Сроки сдачи бухгалтерской отчетности

Вести бухгалтерский учет обязаны все организации, в том числе являющиеся субъектами малого бизнеса , независимо от применяемого ими налогового режима (ч. 1 ст. 6 закона от 06.12.2011 № 402-ФЗ). В состав ежегодной бухотчетности входит:

- отчет о финрезультатах,

- отчет об изменениях капитала,

- отчет о целевом использованиии средств.

Малые предприятия могут отчитываться по упрощенным формам , но срок сдачи отчетности одинаков для всех юрлиц – 3 месяца по окончании отчетного года (ст. 18 закона № 402-ФЗ). Последним днем для сдачи бухотчетности за 2017 год в ИФНС и Росстат будет 2 апреля 2018 г., поскольку 31 марта совпадает с субботой - выходным днем.

Сроки сдачи налоговой отчетности 2017 на ОСНО

Налоговые декларации и расчеты подаются в ИФНС, согласно установленного срока для каждого вида отчета.

Организации на ОСНО подают декларации по налогу на прибыль , периодичность которых может быть как ежемесячной, так и ежеквартальной. Декларация по прибыли за 2017 год в любом случае должна быть сдана не позднее 28 марта 2018 г.

Срок сдачи отчетности-2017 для остальных налогов:

- НДС – 25.01.2018 г.,

- на имущество организаций – 30.03.2018г.,

- транспортный – 01.02.2018г.,

- земельный – 01.02.2018г.

Сроки сдачи отчетности ИП за год на ОСНО установлены следующие:

- для декларации 3-НДФЛ - 30.04.2018г.,

- остальные отчетные формы предприниматели подают в те же сроки, что и организации.

ЕСХН, ЕНВД и УСН – сроки сдачи отчетности на спецрежимах

Льготные налоговые режимы позволяют не платить ряд налогов – налог на прибыль, НДС, налог на имущество, НДФЛ для ИП. При этом возникает необходимость уплаты и отчетности по налогу при спецрежиме, а также по прочим налогам.

ИП и фирмы, применявшие «упрощенку» в 2017 г., представляют декларацию по единому налогу при УСН один раз в год. При этом для юрлиц и ИП различаются сроки сдачи отчетности: ООО «УСН-2017» подают не позже 02.04.2018 г. (с учетом переноса крайнего срока с субботы 31.03.2018), а крайний срок для ИП – 30.04.2018г. (п. 1 ст. 346.23 НК РФ).

Производители сельхозпродукции могут применять спецрежим, при котором вместо налога на прибыль уплачивается единый сельхозналог. Декларацию по ЕСХН за 2017 г. нужно предоставить не позднее 02.04.2018 г., т.к. крайний срок (31.03.2018г.) совпадает с выходным днем (п. 2 ст. 346.10 НК РФ).

На «вмененке» декларации подаются ежеквартально. Плательщиками ЕНВД сдача отчетности, сроки которой установлены п. 3 ст. 346.32 НК РФ, за 4 квартал 2017г. предусмотрена не позднее 22.01.2018 г.

По остальным налогам, которые исчисляют «упрощенцы» и плательщики ЕНВД и ЕСХН, отчетные формы и сроки их сдачи не отличаются от применяемых при общей налоговой системе.

Сроки сдачи отчетности по страховым взносам и НДФЛ

Все работодатели, являясь налоговыми агентами по НДФЛ, обязаны подать отчетность за 2017 год о произведенных физлицам выплатах и удержанном подоходном налоге. Сроки сдачи 6-НДФЛ за 2017 г. и справки 2-НДФЛ одинаковы – 02.04.2018 г. Если работодатель не смог удержать налог с физлица, справку 2-НДФЛ по нему он должен предоставить не позднее 01.03.2018 г.

В 2017 году о страховых взносах ежеквартально отчитываться следует в ИФНС, а не в фонды. Сроки сдачи расчета по страховым взносам за 2017 год – не позднее 30.01.2018 г.

Это не относится к страхвзносам на «травматизм» – по-прежнему отчетность 4-ФСС нужно подавать в Фонд соцстраха. Установленные для 4-ФСС сроки сдачи отчетности-2017 различны для электронных расчетов – 25.01.2018 г., и для расчетов на бумаге - 22.01.2018г.

В ПФР нужно за 2017 г. предоставить лишь один отчет – это новая форма о страховом стаже физлиц СЗВ-СТАЖ , которая будет сдаваться впервые. Сроки сдачи СЗВ-СТАЖ за 2017 г. – не позднее 01.03.2018г.

Срок сдачи статистической отчетности

Отчетность в органы Росстата предоставляется ИП и малыми предприятиями, если они подпадают под сплошное или выборочное статисследование. Сплошные исследования проводятся раз в 5 лет, а выборочные – ежемесячно/ежеквартально (для малого и среднего бизнеса), либо ежегодно (для микропредприятий). Перечни тех, кто должен отчитываться, формируются на основе сведений из единого реестра субъектов малого бизнеса (ст. 5 закона от 24.07.2007 № 209-ФЗ).

Конкретную информацию о формах и сроке сдачи отчетности за 2017 год Росстат сообщает ИП и организациям по почте, но чтобы быть в курсе заранее, лучше отслеживать информацию на сайте региональных органов статистики в разделе «Статистическая отчетность», или уточнять ее в своем отделении Росстата.

Сроки сдачи отчетности за 2017 год – таблица

|

Наименование отчетности |

Кто сдает |

Куда предоставляется |

Срок представления |

|

Годовая бухгалтерская отчетность (баланс, отчет о финрезультатах и приложения к ним) |

организации |

ИФНС, органы Росстата |

|

|

Декларация по НДС за 4 квартал 2017 г. |

организации и ИП |

||

|

Декларация по налогу на прибыль за 2017 г. |

организации |

||

|

Декларация по налогу на имущество организаций за 2017 г. |

организации |

||

|

Декларация по транспортному налогу за 2017 г. |

организации |

||

|

Декларация по земельному налогу за 2017 г. |

организации |

||

|

Декларация 3-НДФЛ за 2017 г. |

|||

|

Декларация по единому налогу при УСН за 2017 г. |

организации и ИП |

02.04.2018 -организации, 03.05.2018 - ИП |

|

|

Декларация по ЕНВД за 4 квартал 2017 г. |

организации и ИП |

||

|

Декларация по ЕСХН за 2017 г. |

организации и ИП |

||

|

Справка 2-НДФЛ за 2017 г. |

по физлицам, с которых невозможно удержать налог – 01.03.2018, по остальным - 02.04.2018 |

||

|

Форма 6-НДФЛ за 2017 г. |

налоговые агенты - организации и ИП |

||

|

Расчет по страховым взносам за 2017 г. |

|||

|

Сведения о среднесписочной численности за 2017 г. |

организации и ИП с работниками |

||

|

Расчет 4-ФСС за 2017 г. |

организации и ИП с работниками |

22.01.2018 на бумаге, 25.01.2018 электронно |

|

|

Подтверждение основного вида деятельности |

организации и ИП |

||

|

Сведения СЗВ-СТАЖ за 2017 г. |

организации и ИП с работниками |

Срок уплаты авансового платежа по УСН за 1 квартал 2017 года - не позднее 25 апреля 2017 года. Все даты уплаты авансов по «упрощенному» налогу вы можете найти в статье «Сроки уплаты УСН в 2017 году». Как правильно рассчитать авансовый платеж в 2017 году? На какие КБК его уплачивать? Ответим на самые важные вопросы, предложим пошаговую инструкцию и приведем образец платежного поручения.

Как рассчитать аванс по УСН за 1 квартал 2017 года

В 2017 году авансовые платежи, уплачиваемые в течение года за отчетный период (I квартал, полугодие и 9 месяцев), и налог за год (налоговый период) нужно рассчитывать на основании сведений о доходах, указанных в разд. I Книги учета доходов и расходов. Приведем пошаговую инструкцию, касающуюся определения суммы авансового платежа за 1 квартал 2017 года.Шаг 1. Установите суммы, уменьшающие авансовый платеж

Для начала, определите сумму, уменьшающую авансовый платеж по УСН за I квартал 2017 года. В эту сумму включаются платежи, которые были перечислены в течение I квартала 2017 года, а именно (п. 3.1 ст. 346.21 НК РФ):- страховые взносы, уплачиваемые за работников (включая лиц, работающих по гражданско-правовым договорам);

- пособия по временной нетрудоспособности, выплаченные за счет организации-работодателя за первые три дня болезни.

В целях уменьшения авансового платежа по УСН за 1 квартал 2017 года принимайте во внимание только суммы, уплаченные в течение I квартала 2017 года. Например, страховые взносы за март, уплаченные в апреле 2017 года, уже не уменьшают авансовый платеж за I квартал 2017 года. Эти взносы вы учтете уже при расчете авансового платежа за полугодие 2017 года. Однако страховые взносы за декабрь 2016 года, уплаченные в январе 2017 года, можно учесть при расчете авансового платежа за I квартал 2017 года.

Шаг 2. Определите максимальную сумму уменьшения

Теперь нужно определить максимальную сумму, на которую можно уменьшить авансовый платеж за 1 квартал. Для этого потребуется применять формулу (п. 1 ст. 346.20, п. 3.1 ст. 346.21 НК РФ).Приведем пример.

Предположим, что за 1 квартал 2017 года организация получала доход в общей сумме 1 450 000 рублей. В таком случае, максимальна сумма, на которую можно уменьшить аванс по УСН составит 43 500 рублей (1 450 000 x 6% / 2).

Шаг 3. Рассчитайте авансовый платеж

По итогам 1 квартала 2017 года рассчитайте авансовый платеж по такой формуле (п. п. 3, 3.1, 5 ст. 346.21 НК РФ):Приведем пример расчета аванса по «упрощенному» налогу за 1 квартал 2017 года. Предположим, что доходы за I квартал - 1 450 000 руб. В этом же квартале уплачены страховые взносы за декабрь, январь и февраль в сумме 89 000 руб., а также выплачены пособия по больничным за счет работодателя в сумме 17 000 руб.

Сумма, уменьшающая авансовый платеж, - 106 000 руб. (89 000 руб. + 17 000 руб.). Она превышает максимальную сумму, на которую можно уменьшить авансовый платеж, - 43 500 руб. (1 450 000 руб. x 6% / 2). Следовательно, авансовый платеж к уплате за I квартал составит 43 500 руб. (1 450 000 руб. x 6% - 43 500 руб.).

Образец платежного поручения

Платежное поручение на уплату авансового платежа по УСН за I квартал 2017 года формируйте согласно Положению Банка России от 19 июня 2012 г. № 383-П и с учетом Правил, утвержденных приказом Минфина России от 12 ноября 2013 г. № 107н.Авансовый платеж за 1 квартал 2017 года нужно вносить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена компания по месту ее нахождения. Имеется в виду адресу, по которому организацию зарегистрировали согласно ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Если же говорить про ИП, то аванс за 1 квартал 2017 года нужно переводить на реквизиты налоговой инспекции по его месту жительства (п. 2 ст. 11 Налогового кодекса РФ).

Перед вами образец платежного поручения на уплату авансового платежа по УСН с объектом «доходы» за 1 квартал 2017 года, который, при необходимости, вы можете скачать.

Скачать образец платежного поручения на перечисление авансового платежа по УСН за 1 квартал 2017 года в формате Word.

Обратите внимание, что в 2017 году КБК на уплату авансов по УСН не изменились. Действуют такие коды для УСН с объектом налогообложения «доходы»:

- КБК по налогу - 182 1 05 01011 01 1000 110;

- КБК по пени - 182 1 05 01011 01 2100 110;

- КБК по штрафам - 182 1 05 01011 01 3000 110.

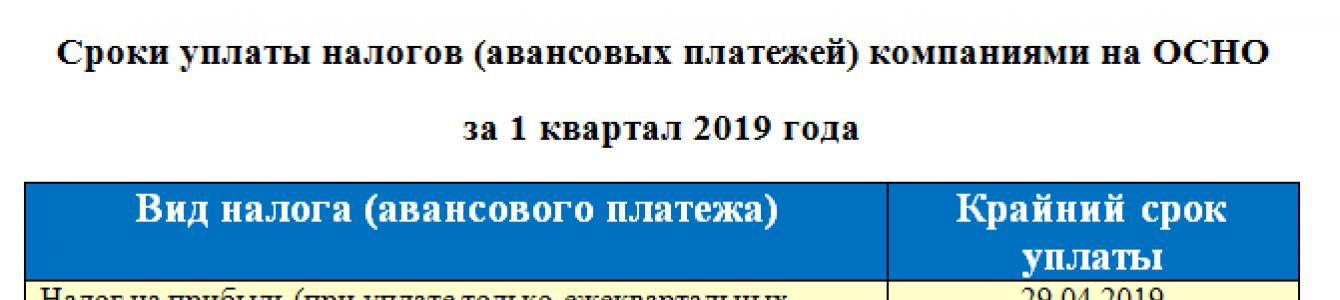

Налоги за 1 квартал 2019 года предстоит рассчитать и уплатить уже совсем скоро. А часть налоговых платежей производятся ежемесячно внутри квартала. Разобраться с платежными датами по итогам 1 квартала поможет наш материал.

Как связаны срок уплаты налогов и налоговый период

Связь указанных понятий очевидна: уплата налоговых обязательств происходит:

- по окончании налогового периода (например, по такой схеме уплачиваются ЕНВД и НДС за 1 квартал 2019 года с налоговым периодом — квартал); либо

- внутри этого промежутка времени (если налоговое законодательство предусматривает уплату авансовых платежей по налогу).

Полезную информацию о разнообразных сроках вы узнаете из материалов нашего сайта:

- «В какие сроки нужно дать ответ на претензию по закону?» ;

- «Испытательный срок по ТК РФ при приеме на работу (нюансы)» ;

- «Каков срок охраны коммерческой и служебной тайны?» ;

Уплата налогов за 1 квартал 2019 года производится:

- для налогов, по которым налоговый период равен 1 кварталу, 2 кварталу и т. д. (ЕНВД, НДС и др.) — в виде конечной суммы налога;

- для налогов с иной длительностью налогового периода (УСН, земельного, транспортного налогов и др.) — в виде авансовых платежей.

О платежных датах по налогам с налоговым периодом 1 квартал 2019 года узнайте далее.

Есть вопросы по исчислению или уплате налогов? Задавайте из на нашем форуме. Так, обсуждаем как быть, если уплата налогов в бюджет прошла несвоевременно по вине банка.

НДС и ЕНВД — налоги с квартальным налоговым периодом. Расскажем на примере, как и в какие сроки рассчитаться с бюджетом по этим налогам за 1 квартал 2019 года.

Пример 1

Исходные данные:

- ООО «Благодатный край», ПАО «Гранд» и ИП Самойленко Ж. А. (все — на ОСНО и уплачивают ежеквартально НДС);

- ООО «Зебра» (на УСН) в 1 квартале 2019 года выставила счет-фактуру с выделенной суммой НДС, поэтому ему также предстоит уплатить налог в бюджет.

Посмотрите в таблице схемы уплаты, которые планируют применить эти компании. Оцените их правомерность с точки зрения налогового законодательства:

Все общережимники справились с уплатой НДС без ошибок: платить НДС частями разрешает п. 1 ст. 174 НК РФ (как это сделало ООО «Благодатный край»). При этом не запрещено уплатить всю сумму НДС сразу (ПАО «Гранд») или разделить на две части (ИП Самойленко Ж. А.).

А вот ООО «Зебра» допустило досадную ошибку, в результате чего не доплатило НДС в бюджет и будет уплачивать пени. Эта компания не вправе дробить платеж и обязана перечислить НДС в полной сумме не позднее 25.04.2019 (п. 4 ст.174 НК РФ).

Кому дробление НДС запрещено, узнайте из материала «В каких случаях возможна уплата НДС по 1/3 (долями)?» .

Пример 2

ООО ТД «Техноторг» совмещает УСН с ЕНВД. Компании за 1 квартал 2019 года необходимо перечислить авансовые платежи по УСН и заплатить ЕНВД не позднее 25.04.2019 (п. 7 ст. 346.21, п. 1 ст. 346.32 НК РФ).

В этом случае для обоих перечислений установлена единая дата без возможности дробления сумм перечислений.

По итогам 1 квартала уплате подлежат не только налоги с квартальным налоговым периодом, но и авансовые платежи по другим налогам и страхвзносы (см. таблицу в следующем разделе).

Сроки уплаты налогов и взносов за 1 квартал 2019 года (таблицы)

Для вашего удобства мы подготовили несколько таблиц по срокам уплаты налогов за 1 квартал 2019 года:

- для компаний на ОСНО;

- для спецрежимников.

Кроме того, в отдельной таблице вы можете наглядно увидеть платежные сроки по страхвзносам.

Из таблиц налогов 1 квартала видно, что:

- первые по времени ежемесячные платежи внутри квартала приходятся на уплату страхвзносов;

- большинство платежей требуется произвести до 25.04.2019 (авансовые платежи по УСН, ЕНВД и др.);

- платежи по НДС растянуты по времени — последнюю часть налога нужно перечислить до 25.06.2019.

Быть в курсе налоговых изменений помогут материалы рубрики «Налоговые изменения — 2019».

Итоги

Большинство налоговых обязательств за 1 квартал уплачиваются в виде авансов (авансовые платежи по налогу на прибыль, УСН, транспортному налогу и др.). Плательщики ЕНВД перечисляют налог за 1 квартал 2019 года не позднее 25 апреля. Платежи по НДС растянуты с апреля по июнь. Страховые взносы уплачиваются по окончании каждого месяца — не позднее 15-го числа месяца, следующего за отчетным.

Крайняя дата уплаты налогов и взносов может сдвигаться, если попадает на выходной или праздничный день.

Апрель 2017 года — насыщенный месяц с точки зрения уплаты налогов и сдачи отчетности. Дадим краткую информацию о том, что необходимо сделать ИП в апреле 2017 года. Более подробно о каждой из позиций вы можете прочитать на нашем сайте в соответствующих разделах.

Итак, предлагаем вашему вниманию налоговый календарь на апрель 2017 года, сроки сдачи отчетности и уплаты налогов:

1. Рассчитать и уплатить дополнительные взносы на пенсионное страхование за 2016 год

Куда оплатить: в ИФНС по месту Вашей регистрации, независимо от места осуществления Вашей деятельности.

Кто должен платить: ИП доход которых превысил в 2016 году 300 000 рублей.

Штраф: в размере 20% от неуплаченной суммы или 40% если будет установлена преднамеренная неуплата.

2. Сдать отчет 2-НДФЛ за 2016 год

Куда подавать отчет:

Кто должен сдать:

Штраф: по 200 рублей за каждую не предоставленную справку.

3. Сдать отчет 6-НДФЛ за 2016 год

Куда подавать отчет: в ИФНС по месту Вашей регистрации.

Кто должен сдать: все работодатели, осуществлявшие выплаты работникам в 2016 году.

Штраф: 1000 рублей за каждый месяц просрочки не сданного отчета. Если срок просрочки отчета составит более 10 дней, то ИФНС приостановит операции по расчетному счету.

Инструкция по заполнению отчета и бланк .

4. Сдать отчет по ЕНВД за I квартал 2017 года

Кто должен сдать: ИП и ООО стоящие на учете в качестве плательщиков ЕНВД.

Куда подавать отчет: В ИФНС по месту регистрации.

Штраф: 5% от размера квартального вмененного налога за каждый месяц просрочки, но не менее 1 000 рублей.

Порядок заполнения и бланк декларации ЕНВД .

5. Рассчитать и уплатить аванс по УСН за I квартал 2017 года

Кто должен уплатить: ИП и ООО, применяющие УСН.

Куда перечислять сумму налога: В ИФНС по месту регистрации.

Штраф: штраф не предусмотрен, необходимо уплатить пени в размере 1/300 ставки рефинансирования Центробанка за каждый день просрочки платежа.

6. Предоставить декларацию по УСН и оплатить налог за 2016 год.

Кто должен сдавать и оплачивать: ИП ООО, применяющие УСН.

Куда: в ИФНС по месту Вашей регистрации.

Штраф: 5% от суммы налога по отчету за каждый месяц просрочки, но не менее 1 000 рублей. ИФНС заблокирует расчетный счет в банке.

Порядок заполнения декларации УСН и бланк .

7. Сдать отчет 6-НДФЛ за I квартал 2017 года

Кто должен сдавать: ООО и ИП, использующие наемный труд.

Куда: В ИФНС по месту Вашей регистрации.

Штраф: 1 000 руб. за каждый полный или неполный месяц просрочки сдачи каждого отчета. Блокировка расчетного счёта в банке.

Порядок заполнения отчета и бланк .

8. Сдать отчет 4-ФСС за I квартал 2017 года

Налоговый календарь на апрель 2017 года устанавливает следующие сроки предоставления данного отчета:

- на бумажном носителе: до 20 апреля 2017 года;

- в электронном виде: до 25 апреля 2017 года.

Кто должен сдавать:

Куда: в территориальный ФСС по месту регистрации.

Штраф: до 30% от суммы взносов.

9. Сдать расчет по страховым взносам за I квартал 2017 года

Кто должен сдавать: все ООО и ИП, являющиеся работодателями.

Штраф: 5% от суммы страховых взносов, подлежащей уплате за 1 квартал 2017 года.

Порядок заполнения расчета и бланк .

10. Сдать отчет по форме СЗВ-М за март 2017 года

Кто должен сдавать: все ООО и ИП, являющиеся работодателями.

Куда: территориальное отделение Пенсионного фонда по месту регистрации.

Штраф: 500 руб. за каждого работника.

Инструкция по заполнению СЗВ-М и бланк .

11. Рассчитать и уплатить торговый сбор за I квартал 2017 года

Кто должен платить: ИП и ООО, являющиеся плательщиками торгового сбора.

Куда: в ИФНС по месту регистрации.

Штраф: 20% от неуплаченной суммы сбора.

Материал, посвященный расчету торгового сбора .

12. Уплатить страховые взносы с зарплаты за март 2017 года.

Кто должен платить: работодатели, начислявшие зарплату своим работникам в марте 2017.

Куда: в ИФНС по месту регистрации все взносы, кроме взносов на травматизм. Взносы на травматизм, перечислять в территориальный ФСС.

Штраф за неуплату: 20% неуплаченной суммы взносов и пени, рассчитанные на день уплаты.

О том, какие изменения произошли в сфере уплаты страховых взносов в 2017 году, .

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За I квартал 2018 года | Не позднее 28.04.2018 |

| За I полугодие 2018 года | Не позднее 30.07.2018 | |

| За 9 месяцев 2018 года | Не позднее 29.10.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | ||

| За январь 2018 года | Не позднее 29.01.2018 | |

| За февраль 2018 года | Не позднее 28.02.2018 | |

| За март 2018 года | Не позднее 28.03.2018 | |

| Доплата за I квартал 2018 года | Не позднее 28.04.2018 | |

| За апрель 2018 года | Не позднее 28.04.2018 | |

| За май 2018 года | Не позднее 28.05.2018 | |

| За июнь 2018 года | Не позднее 28.06.2018 | |

| Доплата за I полугодие 2018 года | Не позднее 30.07.2018 | |

| За июль 2018 года | Не позднее 30.07.2018 | |

| За август 2018 года | Не позднее 28.08.2018 | |

| За сентябрь 2018 года | Не позднее 28.09.2018 | |

| Доплата за 9 месяцев 2018 года | Не позднее 29.10.2018 | |

| За октябрь 2018 года | Не позднее 29.10.2018 | |

| За ноябрь 2018 года | Не позднее 28.11.2018 | |

| За декабрь 2018 года | Не позднее 28.12.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | ||

| За январь 2018 года | Не позднее 28.02.2018 | |

| За февраль 2018 года | Не позднее 28.03.2018 | |

| За март 2018 года | Не позднее 28.04.2018 | |

| За апрель 2018 года | Не позднее 28.05.2018 | |

| За май 2018 года | Не позднее 28.06.2018 | |

| За июнь 2018 года | Не позднее 30.07.2018 | |

| За июль 2018 года | Не позднее 28.08.2018 | |

| За август 2018 года | Не позднее 28.09.2018 | |

| За сентябрь 2018 года | Не позднее 29.10.2018 | |

| За октябрь 2018 года | Не позднее 28.11.2018 | |

| За ноябрь 2018 года | Не позднее 28.12.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| НДС | ||

| 1-й платеж за I квартал 2018 года | Не позднее 25.04.2018 | |

| 2-й платеж за I квартал 2018 года | Не позднее 25.05.2018 | |

| 3-й платеж за I квартал 2018 года | Не позднее 25.06.2018 | |

| 1-й платеж за II квартал 2018 года | Не позднее 25.07.2018 | |

| 2-й платеж за II квартал 2018 года | Не позднее 27.08.2018 | |

| 3-й платеж за II квартал 2018 года | Не позднее 25.09.2018 | |

| 1-й платеж за III квартал 2018 года | Не позднее 25.10.2018 | |

| 2-й платеж за III квартал 2018 года | Не позднее 26.11.2018 | |

| 3-й платеж за III квартал 2018 года | Не позднее 25.12.2018 | |

| 1-й платеж за IV квартал 2018 года | Не позднее 25.01.2019 | |

| 2-й платеж за IV квартал 2018 года | Не позднее 25.02.2019 | |

| 3-й платеж за IV квартал 2018 года | Не позднее 25.03.2019 | |

| Налог при УСН (включая авансовые платежи) | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За I полугодие 2018 года | Не позднее 25.07.2018 | |

| За 9 месяцев 2018 года | Не позднее 25.10.2018 | |

| За 2018 год (уплачивают только организации) | Не позднее 01.04.2019 | |

| За 2018 год (уплачивают только ИП) | Не позднее 30.04.2019 | |

| НДФЛ с отпускных и больничных пособий | ||

| За январь 2018 года | Не позднее 31.01.2018 | |

| За февраль 2018 года | Не позднее 28.02.2018 | |

| За март 2018 года | Не позднее 02.04.2018 | |

| За апрель 2018 года | Не позднее 03.05.2018 | |

| За май 2018 года | Не позднее 31.05.2018 | |

| За июнь 2018 года | Не позднее 02.07.2018 | |

| За июль 2018 года | Не позднее 31.07.2018 | |

| За август 2018 года | Не позднее 31.08.2018 | |

| За сентябрь 2018 года | Не позднее 01.10.2018 | |

| За октябрь 2018 года | Не позднее 31.10.2018 | |

| За ноябрь 2018 года | Не позднее 30.11.2018 | |

| За декабрь 2018 года | Не позднее 31.12.2018 | |

| ЕНВД | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За II квартал 2018 года | Не позднее 25.07.2018 | |

| За III квартал 2018 года | Не позднее 25.10.2018 | |

| За IV квартал 2018 года | Не позднее 25.01.2019 | |

| ЕСХН | ||

| За I полугодие 2018 года | Не позднее 25.07.2018 | |

| За 2018 год | Не позднее 01.04.2019 | |

| Торговый сбор на территории г. Москвы | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За II квартал 2018 года | Не позднее 25.07.2018 | |

| За III квартал 2018 года | Не позднее 25.10.2018 | |

| За IV квартал 2018 года | Не позднее 25.01.2019 |

Сроки уплаты других налогов (например, «импортного» НДС или водного налога) вы найдете .

Срок уплаты налога на имущество в 2018 году

Срок уплаты налога на имущество организаций и сроки уплаты авансов по этому налогу устанавливаются законами субъектами РФ. Также региональными властями устанавливаются сроки уплаты транспортного налога/авансовых платежей.

Что же касается сроков уплаты земельного налога и авансовых платежей по нему, то они устанавливаются местными нормативными правовыми актами.

Соответственно, при наличии объектов обложения по налогу на имущество организаций, транспортному налогу и/или земельному налогу плательщику нужно ознакомиться с соответствующим законом, чтобы избежать несвоевременного перечисления налога/аванса.

Сроки уплаты страховых за периоды 2018 года

Как известно, страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам | ||

| За январь 2018 года | Не позднее 15.02.2018 | |

| За февраль 2018 года | Не позднее 15.03.2018 | |

| За март 2018 года | Не позднее 16.04.2018 | |

| За апрель 2018 года | Не позднее 15.05.2018 | |

| За май 2018 года | Не позднее 15.06.2018 | |

| За июнь 2018 года | Не позднее 16.07.2018 | |

| За июль 2018 года | Не позднее 15.08.2018 | |

| За август 2018 года | Не позднее 17.09.2018 | |

| За сентябрь 2018 года | Не позднее 15.10.2018 | |

| За октябрь 2018 года | Не позднее 15.11.2018 | |

| За ноябрь 2018 года | Не позднее 17.12.2018 | |

| За декабрь 2018 года | Не позднее 15.01.2019 | |

| Взносы ИП за себя | За 2018 год | Не позднее 31.12.2018 |

| За 2018 год (доплата взносов на ОПС при сумме дохода за 2018 год, превышающей 300000 руб.) | Не позднее 01.07.2019 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы «на травматизм» | ||

| За январь 2018 года | Не позднее 15.02.2018 | |

| За февраль 2018 года | Не позднее 15.03.2018 | |

| За март 2018 года | Не позднее 16.04.2018 | |

| За апрель 2018 года | Не позднее 15.05.2018 | |

| За май 2018 года | Не позднее 15.06.2018 | |

| За июнь 2018 года | Не позднее 16.07.2018 | |

| За июль 2018 года | Не позднее 15.08.2018 | |

| За август 2018 года | Не позднее 17.09.2018 | |

| За сентябрь 2018 года | Не позднее 15.10.2018 | |

| За октябрь 2018 года | Не позднее 15.11.2018 | |

| За ноябрь 2018 года | Не позднее 17.12.2018 | |

| За декабрь 2018 года | Не позднее 15.01.2019 | |

Пени по налогам

При нарушении срока уплаты налогов, а также страховых взносов плательщику начисляются пени (ст. 75 НК РФ , ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ).

Проверить правильность расчета пеней, сделанный ИФНС/ФСС, можно при помощи нашего .