КБМ или коэффициент «Бонус-Малус» - это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

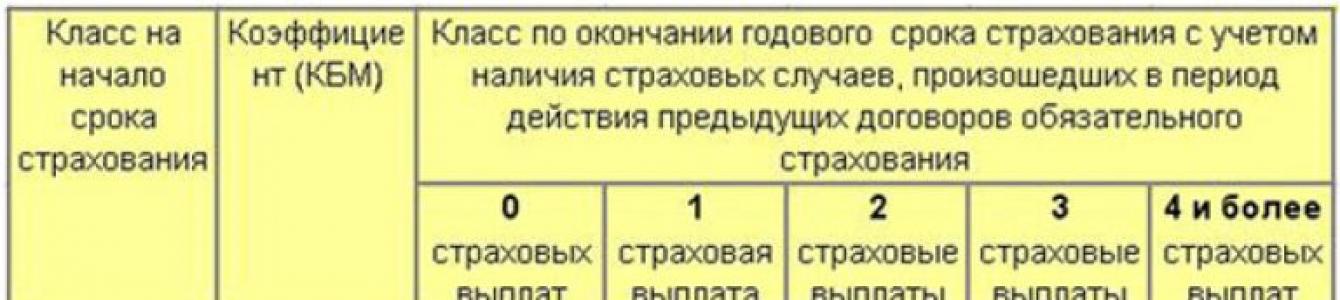

| Класс | КБМ | Подорожание

– Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Проверить КБМ

Что значат строки в таблице

Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Как пользоваться таблицей

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице .

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2020 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

Пример расчета КБМ по таблице

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису. Получается, клиент уже пользовался услугами страховой компании не один раз и каждый получал 5% за безаварийную езду.

Пример № 1: Отсутствие аварий

Спустя год Сергей Петрович вновь обратился в страховую организацию, для получения нового договора. Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Пример № 2: Наличие трех аварий

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс. Двигаясь по строке, нужно посмотреть новый коэффициент, который присваивается водителю, у которого было 3 аварии. Новый класс, который получает аварийный водитель, равен 1 или повышающий коэффициент 1,55. Получается, клиент должен оплатить повышенную страховую премию.

КБМ при неограниченной страховке

Если оформлен полис, по которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс бонуса-малуса, как узнать? В таком случае расчет бонуса идет по собственнику машины.

Коэффициент по собственнику определяется аналогично, как по водителю. Единственное, что стоит принимать во внимание, скидка на машину по собственнику закрепляется на конкретную машину и не распространяется на другие.

К примеру, вы несколько лет подряд, без аварий, оформляете договор на машину ВАЗ 2110 и заработали максимальный класс, в размере 50%. При покупке новой машине, Kia Ria, при условии неограниченного количества лиц, по ОСАГО, вам будет присвоен начальный – 3 показатель. Получается, новая машина – это новая система скидок.

Показатель КБМ крайне важен для водителей, которые хотят сэкономить при страховке, поскольку именно он позволяет снизить размер платы за страховой полис.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Он предоставляется за безаварийный период езды, но кроме того, дается, когда по факту аварии не было требования выплатить сумму ущерба.

За езду без проблем КБМ повышается на одну единицу, в то время как при аварии снижается на определенный показатель, который прописан в законе.

В то же время добропорядочные водители должны понимать, какой КБМ должен быть при безаварийной езде в России (скидка) в 2020 году.

Главные аспекты

На дорогах часто происходят аварии, которые приводят к определенному ущербу всем их участникам.

Между тем, виновник должен позаботиться об его возмещении, и чаще всего, если не было отягощающих обстоятельств, то средства на ремонт автомобиля или его стоимость в случае тотального разрушения платит именно страховая компания.

Некоторые водители не попадают в экстренные ситуации, поэтому их было решено поощрять скидкой на услуги страховых компаний.

Тем более, что при длительном страховом стаже без аварий можно платить половину стоимости полиса.

Чтобы воспользоваться такой привилегией, не нужно собирать дополнительные документы или хранить полисы, ведь вся информация хранится централизованно в единой системе страховщиков.

Какими нормативными актами регулируется

В законодательстве Российской Федерации широко осветляются аспекты, касающиеся страховой сферы и отдельных ее деталей.

Основным для автомобилистов , известный под названием “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Он гласит о том, какие компании совершают процедуру страхования автомобилистов, каким образом определяется размер компенсации и ее выплата.

Кроме того, в законе также есть информация и о том, когда заставить возмещать ущерб могут самого водителя, именно такие нормы и нужно принимать во внимание всем застрахованным лицам.

Кроме того, страховка является обязательной, поэтому полис ОСАГО должен возить с собой каждый водитель.

Что нужно знать

Водителю, который хочет сэкономить на оплате страховки необходимо обязательно знать некоторые нюансы, связанные, в том числе и с КБМ.

Таким образом, следует разобрать, какие классы в принципе существуют, и где водитель имеет возможность проверить присвоенный ему показатель.

Кроме того, не менее важен и вопрос, как будет изменяться КБМ при безаварийной езде на протяжении определенного периода.

Так, водитель может узнать о наиболее важных нюансах назначения коэффициента и его зависимости от других показателей, а также понять, как нужно действовать в ситуации, когда класс бонус-малус стал отрицательным или сбросился до стандартного показателя.

Чаще всего в понижении класса виноваты аварии, вина застрахованного водителя в которых должна быть доказана сотрудниками ГИБДД.

Но если он резко обнулился, хотя количество аварий или их отсутствие этого не позволяет, то скорее всего имеет место человеческая ошибка, сбой в базе данных или намеренные действия страховщиков.

Последнее может произойти, если водитель поменял компанию, а предыдущая не разместила данные о действующем КБМ в единой базе.

Также встречаются и ситуации, в которых водитель поменял права, перешел с ограниченной страховки на неограниченную или приобрел новый автомобиль, если речь идет о страховке, которая позволяет управлять машиной любому человеку.

Какие присваиваются классы

Всего существует 15 классов, которые зависят от вождения и количества аварий. Из этого количества всего 10 являются положительными, а 4 — отрицательными.

Изначально присваивается стандартный КБМ, который имеет цифру 3 и предполагает, что полис приобретается по стандартной цене, установленной страховой компанией.

При пользовании автомобилем без аварий, или если ДТП происходили по вине другого водителя, то коэффициент медленно понижается с каждым уровнем.

Таким образом приобретается возможность купить полис страхования по сниженной цене. К примеру за 3 года будет достигнут 6 класс со скидкой 15%.

Минимальным является класс М, который заставляет переплачивать водителя примерно в два раза за страховку.

Другие отрицательные классы, которые именуются малусами, также предполагают увеличение платы за полис, но в меньших размерах.

Начиная с 4 класса начинается действие скидки, а максимально можно заработать 13-й класс, который даст право пользоваться страховкой за половину ее стоимости.

Если же водитель допускает аварию, класс снижается, причем если на небольших положительных уровнях снижение производится на две единицы за одну аварию, то на высоких можно потерять сразу 5-6 уровней.

К слову, совершение четырех и более аварий за год, в которых вина водителя будет наказана, приведет к уменьшению класса до М в любом случае, какой бы до этого безаварийный стаж водитель бы не имел.

Достичь же максимальной скидки по страховке можно за 10 лет, в таком случае будет получен 13 класс.

Больше продвинуться вверх не получится, но в любом случае, это будет хорошим показателем, который покажет мастерство водителя и его добропорядочность.

Как узнать какая скидка, если не попадал в ДТП

Если водитель никогда не становился участником ДТП, и тем более его виновником, то следует только отсчитать количество полных лет от приобретения первой страховки.

Таким образом, если стартует он с класса 3, то за каждый год без аварий повышает его. Так, при двух годах без аварий можно рассчитывать на скидку в 5%, при трех годах можно рассчитывать на показатель в 10%.

Таким образом, с каждым годом скидка повышается на 5%, пока на максимальном — 13-м уровне не будет иметь 50%.

Но следует каждый раз проверять новый полис, ведь может иметь место ошибка специалиста или сбой в системе.

Если в нем указан другой КБМ, хотя аварий по вине водителя не было, то следует начать разбирательство и потребовать возврата не только коэффициента, но и излишне уплаченных средств за все годы, в которые действовал неправильный КБМ.

И если возникает вопрос, какой КБМ должен быть при безаварийной езде за 4 года, можно сказать, что в таком случае присваивается класс 7.

Где можно ее проверить

Действующую скидку можно проверить несколькими способами. Прежде всего это обращение в страховую компанию, где специалист, сверившись с базой, сможет помочь в определении текущего КБМ.

Но также можно сделать это и самому, воспользовавшись интернет-ресурсами. Так, функцию предоставления информации о текущем КБМ предоставляют официальные сайты многих страховых компаний, о наличии такой функции можно уточнить в офисе, если это компания, с которой водитель работает.

Еще существует большое количество ресурсов, которые предоставляют информацию, не являясь сайтами страховщиков.

Потребуются только общие данные, которые имеются у любого водителя, к примеру, номер удостоверения или ФИО.

Фото: проверка КБМ на сайте РСА. Часть 1

И конечно, наиболее полную и достоверную информацию можно получить на сайте РСА , там функция проверки КБМ предоставляется бесплатно.

Фото: Проверка КБМ на сайте РСА. Часть 2

Как изменяется КБМ за год безаварийной езды

Как уже говорилось ранее, с каждым годом, в котором не было аварий по вине водителя, его КБМ увеличивается на 5% до максимального показателя.

Начинаясь с единицы, этот показатель постоянно уменьшается на 0,05, но в случае, когда водитель начинает с коэффициента 2,45, то есть М, то КБМ меняется на другие величины.

Добиться повышения КБМ до максимального показателя можно за 10 лет без аварий, но если ДТП все же произойдет и вина водителя будет признана, то показатель может упасть сразу на несколько пунктов и соответственно — автомобилист потеряет скидку.

10 лет

При десятилетнем безаварийном стаже КБМ будет иметь наивысший класс — 13, и следовательно очередной год без ДТП не приведет к его повышению.

Он не изменится, оставаясь на уровне 0,50 и предоставляя владельцу возможность пользоваться скидкой на полис в размере 50% от базовой стоимости.

5

Через пять лет безаварийной езды КБМ получит класс восемь и коэффициент 0,75, который дает право на скидку в 25% от стоимости полиса.

Таким образом, если за этот год ДТП также не будет, то класс повысится до 9-го и соответственно примет значение 0,7, снижающий цену полиса уже на 30% от первоначальной стоимости.

Восемь

Восемь лет страхового стажа без ДТП дают право на получение класса 11, который обладает коэффициентом 0,6 и скидкой на страхование в размере 40%.

За следующий год произойдет повышение КБМ до 12-го и коэффициента 0,55. От максимального класса КБМ водителя отделяет только один год, именно тогда класс станет 13-м.

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (закон об ОСАГО) в действующей редакции:

Статья 12.1 закона об ОСАГО. Независимая техническая экспертиза транспортного средства

1. В целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза.

2. Независимая техническая экспертиза проводится по правилам, утверждаемым Банком России.

3. Независимая техническая экспертиза проводится с использованием единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, которая утверждается Банком России и содержит, в частности:

а) порядок расчета размера расходов на материалы, запасные части, оплату работ, связанных с восстановительным ремонтом;

б) порядок расчета размера износа подлежащих замене комплектующих изделий (деталей, узлов, агрегатов), в том числе номенклатуру комплектующих изделий (деталей, узлов, агрегатов), на которые при расчете размера расходов на восстановительный ремонт устанавливается нулевое значение износа;

в) порядок расчета стоимости годных остатков в случае полной гибели транспортного средства;

г) справочные данные о среднегодовых пробегах транспортных средств;

д) порядок формирования и утверждения справочников средней стоимости запасных частей, материалов и нормочаса работ при определении размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства с учетом установленных границ региональных товарных рынков (экономических регионов). Данные указанных справочников должны обновляться не реже одного раза в течение шести месяцев, в том числе на основании сведений об оплате страховщиками проведенного восстановительного ремонта поврежденных транспортных средств станциям технического обслуживания в соответствии с настоящим Федеральным законом.

4. Независимая техническая экспертиза транспортных средств проводится экспертом-техником или экспертной организацией, имеющей в штате не менее одного эксперта-техника.

Экспертом-техником признается физическое лицо, прошедшее профессиональную аттестацию и внесенное в государственный реестр экспертов-техников.

Профессиональная аттестация экспертов-техников и ее аннулирование осуществляются межведомственной аттестационной комиссией, создаваемой федеральным органом исполнительной власти в области транспорта. В состав межведомственной аттестационной комиссии включаются представители федерального органа исполнительной власти в области транспорта, федерального органа исполнительной власти в области юстиции, федерального органа исполнительной власти в сфере внутренних дел, Банка России, профессионального объединения страховщиков, уполномоченного по правам потребителей финансовых услуг, а также представители общественных организаций и эксперты в области независимой технической экспертизы транспортных средств.

Требования к экспертам-техникам, в том числе требования к их профессиональной аттестации, основания ее аннулирования, порядок ведения государственного реестра экспертов-техников, положение о межведомственной аттестационной комиссии устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

5. Эксперты-техники несут ответственность за недостоверность результатов проведенной ими независимой технической экспертизы транспортных средств. Убытки, причиненные экспертом-техником вследствие представления недостоверных результатов независимой технической экспертизы, подлежат возмещению экспертом-техником в полном объеме.

6. Судебная экспертиза транспортного средства, назначаемая в соответствии с законодательством Российской Федерации в целях определения размера страхового возмещения потерпевшему и (или) стоимости восстановительного ремонта транспортного средства в рамках договора обязательного страхования, проводится в соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утверждаемой Банком России, и с учетом положений настоящей статьи.

Вернуться к оглавлению документа: Федеральный закон от 25.04.2002 N 40-ФЗ "Об ОСАГО" в действующей редакции

Комментарии к статье 12.1 закона об ОСАГО, судебная практика применения:

Разъяснения Верховного Суда РФ в Обзоре практики 2016:

Взыскание страхового возмещения по ОСАГО только в соответствии с Единой методикой Банка России

Взыскание страхового возмещения по договору ОСАГО по страховым случаям, наступившим начиная с 17 октября 2014 г., осуществляется только в соответствии с Единой методикой (см. подробнее п. 19 "Обзора практики рассмотрения судами дел , связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств" (утвержден Президиумом Верховного Суда РФ 22.06.2016 года)

Размер страхового возмещения по ОСАГО при гарантии производителя определяется Единой методикой Центробанка, а не ценой ремонта у официального дилера

Размер страхового возмещения по договору ОСАГО в отношении поврежденного транспортного средства, на которое распространяется гарантия производителя, определяется только в соответствии с Единой методикой (см. подробнее п. 20 "Обзора практики рассмотрения судами дел , связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств"

Разъяснения Верховного Суда РФ в утратившем силу Постановлении Пленума ВС РФ 2015:

В п. 32 постановления Пленума Верховного Суда РФ от 29 января 2015 г. № 2 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств", ныне утратившего силу , содержались следующие разъяснения:

Размер страхового возмещения определяется только в соответствии с методикой Центробанка

По договору обязательного страхования размер страхового возмещения , подлежащего выплате потерпевшему в результате повреждения транспортного средства, по страховым случаям, наступившим начиная с 17 октября 2014 года, определяется только в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной Положением Центрального Банка Российской Федерации от 19 сентября 2014 года № 432-П.

В случаях, когда разница между фактически произведенной страховщиком страховой выплатой и предъявляемыми истцом требованиями составляет менее 10 процентов, необходимо учитывать, что в соответствии с пунктом 3.5 Методики расхождение в результатах расчетов размера расходов на восстановительный ремонт, выполненных различными специалистами, образовавшееся за счет использования различных технологических решений и погрешностей, следует признавать находящимся в пределах статистической достоверности.

РЕШЕНИЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

председательствующего судьи Кулаковой С.А.

при секретаре Васиной А.В.

рассмотрев в открытом судебном заседании

с участием представителя истца Ходырева Ф.А. Погодаевой Е.Е., действующей на основании доверенности от ДД.ММ.ГГГГ № № представителя ответчика САО «ВСК» Малаховской А.А., действующей на основании доверенности от ДД.ММ.ГГГГ,

гражданское дело № 2-1177/2015 по иску Ходырев Ф.А. к САО «ВСК» о взыскании страхового возмещения, неустойки, расходов на проведение оценки, штрафа, судебных расходов,

УСТАНОВИЛ:

Обратившись в суд с вышеназванным иском, истец Ходырев Ф.А. ссылался на следующие обстоятельства. ДД.ММ.ГГГГ в результате столкновения двух транспортных средств был поврежден принадлежащий ему автомобиль. ДТП стало возможным по причине нарушения водителем, управлявшей автомобилем, требований знака 2.4 ПДД РФ. В соответствии со ст. 14.1 ФЗ «Об ОСАГО» истец обратился в страховую компанию ответчика за прямым возмещением убытков. По мнению истца, размер страховой выплаты (.) занижен, является недостаточным для проведения ремонта автомобиля. Согласно экспертному заключению ИП от ДД.ММ.ГГГГ № стоимость восстановительного ремонта автомобиля составляет За составление отчета об оценке он заплатил. По данному факту обратился в страховую компанию с претензией, однако ответа не последовало. Просит суд взыскать с ответчика сумму страхового возмещения., расходы по оплате экспертизы., расходы по оплате услуг представителя., неустойку за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ в размере., расходы на оплату услуг нотариуса – ., штраф за несоблюдение страховщиком добровольного порядка.

В письменном отзыве на исковое представитель ответчика СОАО «ВСК» Малаховская А.А. исковые требования не признала, мотивируя это тем, что представленное истцом экспертное заключение было подвергнуто рецензии специалистами ООО «», о чем истцу был дан мотивированный ответ, произведена доплата в размере. В результате анализа копии экспертного заключения, представленного истцом, было выявлено завышение стоимости отдельных заменяемых деталей и нормо-часа ремонтных и окрасочных работ по отношению к средней сложившейся стоимости в рассматриваемом регионе, что противоречит п. 4.15 главы 4 Правил обязательного страхования гражданской ответственности владельцев транспортных средств и не соответствует Единой методике расчета размера ущерба. Расхождения выявлены относительно стоимости нормо-часа, расчета износа автомобиля, стоимости отдельных запасных частей, таких как дверь передняя левая, молдинг двери передний левый, молдинг двери задний левый, мелкие детали. Поскольку размер расходов на восстановление транспортного средства в прежнее состояние, с учетом выявленных несоответствий требованиям Единой методики расчета размера ущерба, с учетом износа на заменяемые детали, составляет., страховщик свои обязательства перед истцом выполнил надлежащим образом.

Определением Кировского районного суда г. Иркутска от ДД.ММ.ГГГГ по делу было назначено проведение судебной автотовароведческой экспертизы. Согласно заключению эксперта стоимость восстановительного ремонта автомобиля, с учетом износа, на дату ДТП ДД.ММ.ГГГГ, исходя из средних сложившихся в регионе цен, составляет.

Определением Кировского районного суда г. Иркутска от ДД.ММ.ГГГГ была назначена повторная экспертиза, ее проведение было поручено эксперту

Согласно заключению эксперта стоимость восстановительного ремонта автомобиля, в том числе запасных частей и ремонтных работ, с учетом износа на дату ДТП, ДД.ММ.ГГГГ исходя из средних сложившихся в регионе цен составляет.

В судебном заседании истец Ходырев Ф.А., извещенный о рассмотрении дела, отсутствовал.

Присутствовавшая в судебном заседании представитель истца Погодаева Е.Е. исковые требования уточнила, просит суд взыскать с ответчика СОАО «ВСК» доплату страхового возмещения., расходы по составлению независимой экспертизы расходы по оплате судебной экспертизы – ., расходы по оплате услуг представителя руб., неустойку за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ – ., за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ в размере коп., расходы по оплате услуг нотариуса штраф в размере 50 %. Привела расчет неустойки с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ: . х дней х 1/75 х 8,25 = ., а также расчет неустойки с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ: х х 1/75 х 8,25 =

В судебном заседании представитель ответчика Малаховская А.А. исковые требования не признала, мотивируя это тем, что разница между фактически произведенной страховщиком страховой выплатой и предъявляемыми истцом требованиями составляет менее 10 %, следовательно, необходимо учитывать, что в соответствии с п. 3.5 Методики расхождение в результатах расчетов размера расходов на восстановительный ремонт, выполненных различными специалистами, образовавшееся за счет использования различных технологических решений и погрешностей, следует признавать находящимися в пределах статистической достоверности.

В судебное заседание третье лицо ОАО «», извещенное о рассмотрении дела, своих представителей не направило.

РЕШИЛ:

исковые требования Ходырев Ф.А. удовлетворить в части.

Взыскать с ответчика САО «ВСК» в пользу Ходырев Ф.А. неустойку в размере коп., расходы на оплату услуг представителя., расходы на оформление доверенности – .

В остальной части требований отказать.

Взыскать с ответчика САО «ВСК» в доход г. Иркутска госпошлину в размере руб.

Апелляционная жалоба на решение суда может быть подана в Иркутский областной суд через Кировский районный суд г. Иркутска в течение месяца со дня принятия решения суда в окончательной форме.

Председательствующий С.А. Кулакова

Суд:

Кировский районный суд г. Иркутска (Иркутская область)Судьи дела:

Кулакова Светлана Анатольевна (судья)Судебная практика по:

По нарушениям ПДДСудебная практика по применению норм ст. 12.1, 12.7, 12.9, 12.10, 12.12, 12.13, 12.14, 12.16, 12.17, 12.18, 12.19 КОАП РФ

РАСЧЕТ ПО ЕДИНОМУ СТАНДАРТУ РСА

С 1 декабря 2014 года все страховые компании, работающие в системе ОСАГО, перешли на единый стандарт расчета ущерба поврежденных в ДТП автомобилей. Ранее стоимость ремонта эксперты СК оценивали по-разному. Порой итоги расчетов двух специалистов различались втрое. К чему это привело? Страховщики выплачивали минимум - и потерпевшие пошли в суды.

Решения судебных инстанций в большинстве своем были не в пользу страховщиков. В результате суммы выплат выросли в два-три раза и страховые компании лишились весомого куска прибыли. Им нужно было принимать экстренные меры, иначе заниматься ОСАГО становилось невыгодно . Первым делом повысили стоимость полиса на 30%. Затем появился документ, устанавливающий порядок расчета стоимости ремонта - единый для всех экспертов.

Над документом долго работали специалисты РСА - ведь нужно было учесть еще и стоимость запасных частей, а их в справочнике более 40 миллионов наименований!

БЕЗ УЧЕТА ИНФЛЯЦИИ

Для определения стоимости ремонта регионы разделили по отдельным зонам. Всего их тринадцать. Для каждой - свои ценники на запчасти. Чтобы проверить, к какой зоне относится тот или иной регион, достаточно зайти на сайт РСА (autoins.ru) в раздел «ОСАГО». Там же можно проверить и стоимость запасных частей. Правда, для этого нужно знать их заводское обозначение.

В РСА уверяют, что цены на ремонт и запчасти установлены рыночные и разногласий между потерпевшими и страховщиками теперь не будет. Так ли это? Проверим.

Для чистоты эксперимента возьмем реальный автомобиль, пострадавший в ДТП, - седан Nissan Teana 2011 года выпуска с пробегом 59 482 км. Эксперты компании «Кримэкспертиза» сделали расчет стоимости ремонта как по единой методике РСА, так и по рыночным ценам Московского региона. По методике РСА с учетом износа потерпевшему выплатят 158 тысяч рублей, тогда как реально, если не учитывать износ деталей, для ремонта автомобиля понадобится 248 тысяч. Разница - 90 тысяч рублей! А если брать рыночный расчет (с учетом износа) наших экспертов, то эта разница сократится до 38 тысяч рублей, но все равно останется.

Основная причина нестыковок - стоимость запасных частей. Мы проверили цены на детали на сайте РСА и сравнили со среднерыночными по Москве. Оказалось, что по большинству позиций цены в справочнике РСА заметно ниже. Это объяснимо: поставки запчастей привязаны к евро и доллару , а справочники составляли, когда курс был в два раза ниже. Обновить же свои расчеты РСА планирует лишь через полгода.

Недостаточной будет и сумма, выплаченная на ремонтные работы. Стоимость нормочаса для марки Nissan в методике занижена. К примеру, неофициальные сервисные станции берут за кузовные работы 1000 рублей за час, у официалов расценки еще выше - от 1500 рублей. А в методике указана сумма 900 рублей за нормочас (для Центрального экономического региона, куда входит и Москва).

Есть и другие проблемы. По мнению эксперта Александра Гладышева, некоторые повреждения автомобиля, например перекосы кузова, можно выявить лишь на специальном стенде. А дорогостоящие измерительные системы есть далеко не во всех автосервисах, не говоря уже об экспертах. В результате стоимость таких работ специалистами страховщиков учитываться не будет. А значит, и денег окажется недостаточно для ремонта автомобиля.

НАЙТИ ВЫХОД

Что же делать пострадавшим в ДТП? Идеальный вариант - обзавестись полисом каско. Но его могут себе позволить не все.

Судиться тоже не вариант. Ведь теперь и в страховых компаниях, и в судах единственный документ, по которому можно рассчитать стоимость ремонта, - методика РСА. При этом, если разница между выплатой страховщика и требованием пострадавшего составляет не более 10%, ее отнесут к так называемой статистической погрешности и не примут такой иск к рассмотрению в суде. А рассчитать ущерб на сумму, которая больше этих 10%, чтобы постараться приблизиться к реальной стоимости ремонта, эксперт теперь не сможет - методика не позволит. Поэтому единственный выход для автовладельцев, не имеющих полиса каско, - не брать деньгами, а требовать направления на ремонт в автосервис. Благо это предусмотрено правилами ОСАГО.