Как рассчитываются отпускные, учитываются ли больничные, надбавки, премии, командировочные и т.д.?

Все нюансы при расчете отпускных - порядок и формула расчета отпускных в 2018 году.

Порядок расчета отпускных в 2018 году – кому положены отпускные, и что учитывается в расчете?

Общий порядок расчета выплат за полагающийся отпуск в 2018 году не изменился. Бухгалтер должен руководствоваться тем же Постановлением Правительства под номером 922, который был утвержден 24 декабря 2017 года.

На данный момент, других законопроектов не было принято.

Отпускные выплаты могут быть начислены гражданину РФ, который:

- Официально устроен.

- Имеет трудовой договор, заключенный с работодателем.

- Отработал полные полгода или год. В договоре этот момент должен быть прописан.

- Не относится к исключительным категориям граждан, которым отпуск не могут заменить компенсацией.

При расчете необходимо учитывать:

- Количество календарных дней отпуска.

- Заработную плату гражданина.

- Средний дневной заработок работника (СДЗ).

- Возможные премиальные выплаты и надбавки.

- НДФЛ.

Кроме того, следует помнить о:

- Расчетном коэффициенте, на который был индексирован оклад работника в 2017 году.

- Времени выплат - последнем дне месяца. Раньше это был день, когда был произведен расчет, теперь же иначе.

- Требовании законодательства - выплата должна быть осуществлена до ухода сотрудника на отдых, не позднее 3 дней до этого момента.

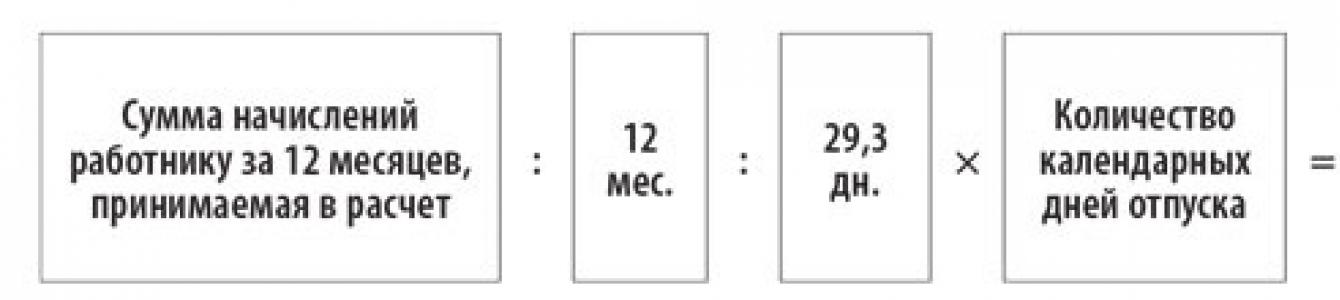

Формула расчета:

Для расчета денежной выплаты за отпуск необходимо:

- Определить количество полных дней по календарю, которые полагаются сотруднику для отдыха.

- Рассчитать его средний заработок. Для этого разделите ежегодный общий заработок работника на 12 месяцев. Если же специалист отработал не полный период, то доход делится на другое количество месяцев. Например, при отработке 7 месяцев, доход делится на 7.

- Разделить получившуюся сумму на 29,3. Это количество дней в среднем за год. На 2018 год этот показатель не изменился.

- Перемножаем число из первого пункта (количество дней, положенных работнику на отдых) на полученную сумму в пункте 3.

- Получаем окончательную сумму выплаты.

Как учитываются при расчете отпускных ставки, надбавки, премии, больничные и т.д.?

В расчетный период будут учитывать не только фактическое время, которое гражданин отработал, но и потраченное сотрудником на:

- Прохождение медицинского осмотра. Если работник был вынужден проходить медосмотр вместо того, чтобы выполнять свои прямые должностные обязанности, это не значит, что это время не зачтется в работу.

- Восстановление здоровья. Больничный период не дает прав работодателю уволить сотрудника, поэтому за ним сохраняется рабочее место. Время больничного также входит в рабочий период.

- Другие цели, если работа не была прогуляна и за сотрудником числилось рабочее место.

Не учитывают при расчете время, если сотрудник:

- Получал пособие по нетрудоспособности временной.

- Получал пособие, касающееся декрета, беременности.

- Был отправлен в отпуск, на отдых по вине работодателя. Например, работодатель не предоставил рабочего места или не организовал должных условий для труда.

- Не смог работать по причине забастовки.

- Потратил время на уход за инвалидом.

- Был освобожден от работы по нормам законодательства РФ.

На размер выплат за отпуск влияет и количество ставок, либо количество окладов , которые получал сотрудник. От них зависит заработная плата.

Также принимаются во внимание выплаты:

- Премиальные.

- Надбавочные, за занимающие ставки.

- Доплаты по установленным тарифам. Например, за ночные смены.

- За квалификацию.

- По выслуге лет.

- За работу в сложных условиях труда. Например, на промышленном предприятии, опасном для жизни и здоровья человек, либо на Севере.

Отметим, какие выплаты не будут рассматривать, рассчитывая компенсацию за отпуск:

- Командировочные.

- Поздравительные. Например, коллектив решил собрать средства и поздравить коллегу с юбилее, подарив деньги. Подаренные деньги не будут считаться как доход.

- Пенсионные.

- Пособия по инвалидности.

- Выплаты, необходимые на реализацию рабочего поручения. Например, компании требуется приобрести 10 штук папок. На это выделяются средства. Сотрудник не имеет права потратить деньги в своих целях. Они не будут считаться доходом.

- Социальные пособия, материальная помощь.

- Поощрительные. Если сотрудник выиграл деньги, они не будут считаться доходом.

- Транспортные.

- Потраченные на покупку продуктов или поход в столовую во время командировки.

- Выплаты, необходимые для приобретения рабочей спецодежды, обуви, средств гигиены и т. п.

- Потраченные на покупку билетов в отпуске, питание.

- Больничные расходы.

Не стоит думать, что в доход и рабочий период войдут все денежные поступления сотруднику. Мы отметили все важные и самые распространенные выплаты, которые могут браться во внимание при расчете.

Если у вас есть сомнения и другие вопросы, можете задать их бухгалтеру или нашему юристу на сайте. Высококвалифицированный специалист объяснит вам, какой период вашей работы – или, наоборот, нетрудоспособности - будут учитывать при расчете отпускного вознаграждения.

Расчет среднего заработка для отпускных – формула и пример расчета

При расчете компенсации за отпуск у многих возникает проблема с определением суммы среднего заработка за день.

В 2018 году мы будем использовать такую же схему, как и в прошлом:

Приведем пример расчета:

|

Гражданин Иванов отработал с сентября 2017 по сентябрь 2018 года. За это время он получил премиальную выплату в 5 тысяч рублей. Сумма заработной платы, которую он получал ежемесячно, равна 15 тысяч рублей. Определим, каков будет размер ежедневного заработка и отпускного вознаграждения.

Итак, средний дневной заработок мы посчитали. Его можно вставить в общую формулу расчета отпускных. Полученную сумму умножим на количество дней, положенных для отдыха. К примеру, 28. Отпускное вознаграждение для Иванова составит 14732,48 руб. |

Коэффициент для расчета отпускных в 2018 году – формулы и примеры расчета для разных ситуаций

В зависимости от различных условий, при получении гражданином отпускных может быть определен разный порядок расчета.

Перечислим, какие ситуации могут возникнуть, и как будет проходить расчет компенсации.

1. При отработке полного года

Формула расчета такая же, как мы указали выше.

А средний дневной заработок необходимо рассчитать по такой формуле:

2. При отработке неполного года или месяца

Расчет следует проводить по той же, общей формуле, но средний дневной заработок следует посчитать по этой формуле:

Количество дней, отработанных в неполном месяце, следует считать по такой формуле:

Следуйте такой инструкции, рассчитывая отпускные:

- Вначале воспользуемся второй формулой для подсчета дней.

- Далее считаем дни, которые были отработаны работником в полной мере. Для этого число месяцев, отработанных полностью, умножаем на установленный коэффициент - 29,3.

- Прибавьте к полученной сумме количество дней, которые сотрудник не отработал в месяце.

- Общий доход сотрудника делим на получившуюся сумму. Так получаем средний дневной заработок.

- Затем его перемножаем с количеством отпускных дней.

Приведем пример:

|

Гражданин Соловьев отработал в компании «Альфа» с 19 февраля 2017 по 31 января 2018 года. Он занимал должность «инспектора по пожарной безопасности» и получал ежемесячно заработную плату в 20 тысяч рублей.

|

3. При неиспользованном отпуске

Формула расчета компенсации будет не общей. В ней следует заменить не общим количеством дней отпуска - а дней, которые полагаются сотруднику на отдых, в зависимости от отработанного периода.

То есть, гражданин Соловьев из примера выше получит другое отпускное вознаграждение.

Так как он отработал 10 месяцев, то ему полагается 23,3 дней отпуска. Средний дневной заработок 551,5 перемножаем с 23,3. Получаем: 12 849,95 руб.

4. При выплате премиальных выплат

Как мы писали выше, некоторые премии и доплаты учитываются при расчете общего дохода сотрудника.

Когда отработан был полный период , премии просто прибавляются к ежегодному заработку. Общий доход меняется - но не меняется схема расчета.

А когда период был отработан не полностью , премиальные выплаты рассчитываются так:

Корректировать могут годовую или отчетную премию. А вот ежемесячные, квартальные премии будут учитывать в полном размере.

Вам помогла наша статья? Поделитесь в соц сетях!Многие россияне уже сейчас начинают задумываться о том, где и как проведут весенние праздники и вовсю планируют летний отпуск. Вместе с этим особую актуальность приобретает и вопрос о выплате отпускных. Данный материал посвящен порядку расчета отпускных.

Размер и способ расчета отпускных зависит от того, сколько вы проработали на данном месте работы, какие дополнительные премии и выплаты вы получали, брали ли вы больничный в течение расчетного периода и т.д. За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

Расчет отпускных

1. В случае полностью отработанного расчетного периода

На практике встречается нечасто, но всё-таки считается базовой формулой для расчета среднедневного заработка (СДЗ)

СДЗ=ЗП / (12мес*29,4)

ЗП – зарплата, полученная за полный расчетный период (12 месяцев)

12мес. – количество месяцев в расчетном периоде

29,4 – среднее количество дней в одном месяце.

Важно! 2 апреля 2014 года в Трудовой Кодекс были внесены поправки, которые и сейчас остаются актуальными: среднемесячное число календарных дней равно 29,3.

Например, зарплата сотрудника составляет 45 000 рублей в месяц

СДЗ= 45 000*12/(12*29.3)= 1 537.1

Если отпуск составляет 14 дней, то отпускные будут равны 21 520 рублей.

Важно отметить, что в данном примере мы не учли, что сотрудник мог брать больничный, ездить в командировки, что не учитывается при расчете отпускных, или получать премии и вознаграждения, которые включены в систему оплаты труда и, соответственно, входят в общий размер заработной платы за расчетный период.

2. Рассмотрим пример расчета отпускных, когда сотрудник некоторое время в ходе расчетного периода находился на больничном

Сотрудник должен уйти в отпуск в феврале 2018 года на 14 дней. В январе текущего года он болел с 15 по 23 число (9 дней). Начисленная ему зарплата за расчетный период = 495 000 рублей за 11 полных месяцев и 45000*7/22=14 318,18 за месяц, когда сотрудник болел. То есть за весь расчетный период заработная плата сотрудника составила 509 318,18.

Определим, сколько сотруднику должны начислить отпускных.

Расчет за неполный месяц дней

ОД=30-9=21 день

КНМ=29,3/30*21=20,51 дней

Расчет отпуска

СДЗ=509 318,18/(11*29,3+20,51)= 1 485,7 рублей

Сумма отпускных=14*1485,7 =20 800 рублей

Как видно из примера, отпускные сотрудника, бравшего больничный незначительно меньше, чем отпускные сотрудника, отработавшего весь период без листа временной нетрудоспособности. Аналогично, если сотрудник получал дополнительные премии, выплаты (кроме социальных пособий), которые входят в систему оплаты труда, его отпускные будут больше.

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

- отпускных средств;

- организованных забастовок;

- командировочных выплат;

- пособий по нетрудоспособности;

- пособий в связи с родами или беременностью;

- простоев.

Выплаты, включаемые в расчет отпускных

- суммарный объём вознаграждений и выплат, выданных отработанный расчетный период;

- при определении среднего дохода в расчет не включают;

- компенсации и выплаты социального характера: оплата проезда, материальная помощь, деньги, полученные от учебных заведений;

- премии, официальные не включенные в систему оплаты работы;

- проценты, полученные от вкладов или дивиденды от акций, кредиты.

3. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка (СДЗ) производится по такой формуле:

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев, отработанных сотрудником

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью

КНМ = 29,3/КД * ОД

КД – общее количество календарных дней в месяце (например, в январе 31, а в феврале 28)

ОД – общее число календарных дней, которые были отработаны.

Все остальное рассчитывается по тем же формулам, что и в предыдущих примерах.

Если организация имеет сотрудников, то расчет отпускных - важная составляющая бухгалтерских обязанностей. Минтруд не так давно внес очередные изменения в правила расчета среднего заработка, исходя из которого считаются отпускные. В статье рассмотрим как правильно рассчитать отпускные в 2018 году.

Формула расчета среднего заработка

Сумма отпускных = Среднедневной заработок × Количество дней отпуска ,

Среднедневной заработок = Сумма выплат, учитываемых при расчете среднего заработка ÷ 29,3

Обратите внимание! Быстрый и безошибочный расчет отпускных в автоматическом режиме вам поможет произвести сервис интернет-бухгалтерии « Моё дело ». Кроме того, сервис позволяет вам вести учёт на ОСНО и спецрежимах УСН, ЕНВД, Патенте, включая расчёт налогов и страховых взносов, начисление зарплаты и отпускных. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Расчетный период

Расчетный период каждого отдельно взятого сотрудника лежит в пределах 12 месяцев, предшествующих месяцу, в котором он идет в отпуск. Он может быть меньше 12 месяцев по различным причинам, но больше 12 месяцев он быть не может. Также законодательство разрешает устанавливать свой расчетный период 3 или 6 месяцев, но этот вариант должен быть зафиксирован письменно в учетной политике организации.

Существует три ситуации при определении расчетного периода:

- Расчетный период отработан полностью;

- Расчетный период отработан не полностью;

- Сотрудник не работал в течение 12 месяцев, заработная плата ему не начислялась.

В первом случае расчет будет очень простой, по формуле.

Если сотрудник болел, был в отпуске или в командировке - все случаи отсутствия сотрудника на рабочем месте с сохранением за ним места работы исключаются из расчетного периода. В расчетный период включаются только те дни, когда сотрудник фактически присутствовал и получал заработную плату. Такой расчетный период считается отработанным не полностью.

Третья ситуация обычно характерна для сотрудниц, находящихся в отпуске по уходу за ребенком. В том случае берется 12 последних месяцев, за которые сотрудница получала заработную плату.

Календарный месяц начинается с 1 числа и заканчивается 30 или 31 числом, исключение - месяц февраль. В феврале начало - 1 числа, а конец месяца - 28(29) числа. При полностью отработанном месяце берется коэффициент 29,3 - это среднее количество дней в месяце по году.

Когда месяц отработан не полностью, то этот коэффициент подлежит пересчету.

Как рассчитать расчетный период и коэффициент среднего количества отработанных дней в месяце

Пример 1:

Механик Иванов И.А. устроился на работу в 2016 году. В марте 2018 года он идет в очередной отпуск. Расчетный период отработан полностью. Тогда расчетный период будет рассчитываться с марта 2017 года по февраль 2018 года. Причем 12 месяцев расчетного периода будут браться в полном объеме с использованием коэффициента 29,3.

Пример 2:

Второй механик Петров Ю.И. устроился на работу 16 октября 2017 года. Он также хочет пойти в отпуск в марте 2018 года. Его расчетный период будет начинаться с октября 2017 года по февраль 2018 года. В декабре механик Петров болел в течение 9 дней, и предоставил больничный лист. Тогда из 5 месяцев его расчетного периода 2 месяца - октябрь и декабрь отработаны не полностью. Для них нужно пересчитать коэффициент:

- (31 − 15) ÷ 31 × 29,3 = 15,12 среднее количество дней, отработанных за октябрь;

- (31 − 9) ÷ 31 × 29,3 = 20,79 среднее количество дней, отработанных за декабрь.

Какие выплаты учитывать при расчете среднего заработка?

С расчетным периодом и коэффициентами разобрались. Теперь разберем, какие выплаты нужно включать при расчете среднего заработка.

Выплаты, учитываемые при расчете среднего заработка:

- заработная плата (за отработанное время, по сдельным расценкам, в процентах от выручки);

- премии и вознаграждения;

- компенсационные выплаты, связанные с условиями или режимом труда (например, северный коэффициент, оплата за выходные и праздники, за работу в ночное время);

- надбавки и доплаты (например при совмещении должностей, за выслугу лет).

О премиях

Касаемо премий необходимо учитывать, что принимать их в расчет не всегда можно в полном объеме. В Положении о среднем заработке №922 от 24.12.2007 в п.2 указано, что при принятии в расчет премиальных выплат, должны выполнятся следующие условия:

- Премия должна быть предусмотрена системой оплаты труда. Это значит, что выплата премии должна быть зафиксирована в положении об оплате труда, о премировании;

- Премия должна быть начислена в расчетном периоде.

Если за один месяц сотрудник получил две премии по одной и той же причине, то включить в расчет можно только одну. Какую - также должен указать руководитель в положении об оплате труда или о премировании.

Квартальные премии учитываются в полном объеме, если квартал, за который они начислены, полностью входит в расчетный период. Если нет, то необходимо рассчитать по ⅓ части за каждый месяц, входящий в расчетный период.

Годовая премия учитывается полностью, главное, чтоб она относилась к календарному году, входящему в расчетный период.

Выплаты, не учитываемые при расчете среднего заработка:

- начисления по среднему заработку (все начисления по отпускным, командировкам, расчеты по больничным листам, в том числе по беременности и родам). Существует только одно исключение - то перерывы для кормления ребенка. Начисления по этим часа включаются в расчет;

- начисления за простои, когда сотрудник не работал по вине работодателя (отключение электроэнергии, поломка механизмов);

- оплата выходных дней по уходу за детьми-инвалидами или инвалидами с детства.

Отпуск является одним из самых долгожданных периодов в трудовой жизни любого гражданина РФ. Российское законодательство защищает интересы всех трудоустроенных лиц, поэтому в нем четко прописано, что работник, который заключил с руководством фирмы трудовой договор, каждый год имеет право на 28 календарных дней отдыха, и не менее 14 из них должны составить непрерывный период. Так что делить отпуск можно не более чем на два этапа.

В законодательстве также прописано, что форма сотрудничества с компанией не важна – отпуска предоставляются совместителям, сезонным работникам, тем, кто работает по срочному договору и сотрудникам-надомникам. Главное, чтобы отношения с работодателем были оформлены в виде договора. Безусловно, отправиться на заслуженный отдых приятно, но еще приятнее уйти в отпуск не за свой счет, а получить перед ним положенную выплату в виде отпускных.

Помимо законных дней отдыха, вы имеете право и на денежную выплату

Система, регулирующая расчет отпускных, в России давно устоялась, и в 2018 году не предусмотрено никаких существенных инноваций в данном вопросе. Любой бухгалтер с легкостью рассчитает отпускные для сотрудника, который отработал весь год без больничных и пропусков, получая стабильный оклад без вычетов или дополнительных начислений. Тем не менее, незначительные изменения в бухгалтерских подходах иногда внедряются, поэтому давайте разберемся, как нужно проводить расчет отпускных выплат в 2018 году.

Что нужно учесть при выплате отпускных в 2018 году?

Проводя подготовку к расчету отпускных выплат, бухгалтер должен учесть следующие моменты:

- при вычислении значения среднедневного заработка нужно учесть коэффициент, на который был индексирован оклад сотрудника в прошлом году;

- важно помнить, что сейчас уплата подоходного налога с полученных средств происходит не в сам день, когда они были начислены, а в последний день месяца, в котором была совершена данная операция. Кроме того, не забывайте о новой отчетной форме для таких операций – 6-НДФЛ;

- согласно действующим нормам, отпускник должен получить положенные ему выплаты за три дня до того, как он фактически уйдет на отдых.

Порядок расчета отпускных выплат

Прежде всего, выплаты, положенные работнику, зависят от величины его среднего дневного заработка, который начислялся в расчетном периоде. Обычно данный период составляет 12 месяцев, так как в российской практике мало кто уходит в отпуск через полгода, хотя в трудовом договоре может быть прописан и такой пункт. Если расчет отпускных подходит под вышеописанный случай, то формула, которой пользуется бухгалтер, выглядит максимально просто:

СДЗ=ЗП / (12*29,3)

- СДЗ– сумма среднего дневного заработка;

- ЗП– сумма оклада, полученная отпускником в расчетном периоде;

- 12– количество месяцев в году. Бывают ситуации, когда работник уходит в отпуск, протрудившись на фирме или в организации меньше 12 месяцев – например, через 6 или 10. В этом случае в формулу нужно подставить соответствующее значение. Отдельно следует упомянуть, что время, в которое сотрудник фактически не работал, вычитается из расчетного периода. Согласно российскому законодательству, к периодам вычета относятся дни организованных забастовок, стачек, неоплачиваемых отпусков (в том числе и по ), простоев, которые произошли по вине самого сотрудника, а также выходные и государственные праздники.

- 29,3– среднее число дней, приходящихся на один рабочий месяц. Напомним, что еще несколько лет назад данный показатель составлял 29,4.

Среднее число рабочих дней в месяц для расчетов в 2018 году составит 29,3

Среднее число рабочих дней в месяц для расчетов в 2018 году составит 29,3

В конечном итоге, полученное значение нужно умножить на то число дней, которое работник проведет в отпуске, чтобы получить сумму для начисления отпускных выплат.

Расчет отпускных с учетом больничных и отгулов

Отдельно нужно рассмотреть случаи начисления отпускных, которые относятся к индивидуальным, ведь каждый работник может взять неделю больничного, или же написать заявление на отгулы в силу личных обстоятельств. Такие периоды следует вычесть из указанной выше формулы.

Рассмотрим гипотетическую ситуацию. Например, сотрудник Иванов взял больничный лист на период 2-12 апреля 2018 года, пропустив десять дней работы. Всего в апреле 30 дней, а значит, Иванов был на рабочем месте на протяжении 19 дней апреля. Суммарный расчет календарных дней выглядит так:

Подставляем полученный результат в вышеприведенную формулу, чтобы получить значение среднедневного заработка Иванова:

СДЗ = ЗП / (11*29,3+18,55)

Кроме того, за время работы сотрудника его оклад может быть подвергнут индексации, а значит, в наших расчетах следует отобразить и этот коэффициент. Его можно найти путем деления суммы оклада после повышения на сумму оклада до момента процедуры индексирования.

Сумма отпускных зависит от количества отгулов, которые вы брали

Сумма отпускных зависит от количества отгулов, которые вы брали

Например, на протяжении 10 месяцев Иванову начислялся ежемесячный оклад в 20000 рублей. Потом предприятие повысило вознаграждение для своих сотрудников, вследствие чего Иванов стал получать уже 25000 рублей. На больничные Иванов не ходил и дней за свой счет не просил на протяжении всего года. Исходя из всех имеющихся данных, коэффициент индексации рассчитывается путем простого деления 25000 на 20000, то есть 1,25. Если подставить его в формулу, то расчеты среднедневного заработка примут такой вид:

(10*20000*1,25+2*25000)/12/29,3 = 853,24

Умножив данное значение на число дней отпуска Иванова, получим сумму, которую ему нужно будет начислить. Например, если Иванов идет в отпуск на 28 дней, ему нужно выплатить 23890 рублей и 78 копеек.

Отпускные при дополнительных начислениях

Бывают ситуации, когда работникам в течение предотпускного периода была начислена премия или дана надбавка за класс, выслугу, особую сложность работ. Все эти выплаты необходимо учесть при проведении расчета сумм отпускных выплат. Например, если работник премируется ежемесячно, то сумму премии нужно приплюсовать к зарплате. Однако если в каком-то месяце премирование проходило два раза, то в расчет можно включить лишь одно из них.

Решение о том, какая именно премия будет отражена в расчете, принимает работодатель или его представитель в виде главного бухгалтера. Сумму одноразового премирования нужно разделить на число месяцев, которые учтены в расчете, а полученный результат приплюсовать к месячной зарплате. Однако премии берутся в расчет, только если они относятся к текущему календарному периоду. Например, если Иванову в 2018 году была выдана премия за работу в 2017, то в расчете отпускных эта сумма не учитывается.

Будьте внимательны: не каждая премия повысит сумму ваших отпускных!

Будьте внимательны: не каждая премия повысит сумму ваших отпускных!

Выплаты, которые не учитываются

Бухгалтерам нужно помнить, что существуют категории выплат, которые не включаются в расчет отпускных. К числу таких позиций относятся:

- разовые начисления, связанные с командировками или особыми поручениями, а также премирование вследствие сделанных изобретений или рационализаторских предложений;

- выплаты, начисленные работникам к праздничным датам и , поощрения за активную общественную работу;

- выплаты социального характера, к числу которых относятся пенсии, субсидии, пособия по инвалидности;

- выплаты, которые предприятие начисляет работникам для санаторного отдыха, включая оплату билетов и питания;

- поощрение, начисленное за получение призового места на конкурсе или соревновании;

- компенсации за приобретение спецодежды, обуви или средств гигиены, а также их стоимость в случае, если они выдаются самой фирмой.

Предоставляя работнику ежегодный оплачиваемый отпуск, работодатель обязан выдать ему денежное содержание, полностью отвечающее размеру заработка. Разбор примера, как рассчитать отпускные в 2019 году, полезен желающим заранее подсчитать деньги на отдых, заодно проверив правильность их начисления бухгалтером.

Что такое отпускные

Каждый наемный работник вправе ежегодно прерывать трудовую деятельность на один или более отпусков с сохранением занимаемой должности, порядок предоставления которых регулируется гл. 19 Трудового кодекса РФ. Причем, работник может не воспользоваться своим правом на ежегодный отдых. Сгорает ли неиспользованный отпуск за прошлые годы в таком случае, узнайте .

Работодатель согласно ст. 136 ТК РФ должен выплатить сотруднику отпускные не позднее, чем за три дня перед его уходом в оплачиваемый отпуск.

Отпускные являются выплатой человеку зарплаты за период, в который он будет отдыхать, хотя мог бы работать. Размер выплаты представляет среднюю заработную плату работника за все дни отдыха.

Расчет отпускных в 2019 году проводится согласно порядка, установленному Постановлением Правительства РФ от 24.12.2007 № 922 .

Параметры расчета отпускных

Если все сотрудники компании получают разные денежные суммы «белой» зарплаты, то размер отпускных также подсчитывается для каждого работника индивидуально.

Формула расчета отпускных выглядит так:

O = S * D – N

где:

- O– сумма отпускных к выплате работнику;

- S – среднедневной заработок (СДЗ) за расчетный период, установленный нормативным актом;

- D – количество календарных дней отпуска;

- N – налог на доходы физлиц, удерживаемый из отпускных выплат.

Расчетный период для начисления отпускных равен 12 месяцам, минувшим перед отпуском.

Работник уходит в отпуск 5 июля 2017 года – высчитывается СДЗ за период с 1 июля 2016 по 30 июня. Уходит 25 сентября – с 1 сентября 2016 по 31 августа 2017.

Если отпуск берет новый сотрудник, не проработавший года, расчетный период равен количеству месяцев, которые он успел отработать.

На выплату отпускных в 2019 году повлиял новый закон, увеличивший количество праздничных дней. Праздники изменили коэффициент среднего количества отработанных дней, от которого зависит СДЗ. А вот входят ли праздничные дни в отпуск, узнавайте в статье .

Как рассчитывается среднедневной заработок

Вычисляется по формуле:

S = G / (R * 29,3)

где:

- G – размер годового дохода работника;

- R – расчетный период (12 месяцев или количество всех месяцев, отработанных новым сотрудником);

- 29,3 – коэффициент среднего количества отработанных дней.

Выясняя, как рассчитываются отпускные, важно понять принцип подсчета годового дохода. Его размер включает только те денежные суммы, которые были начислены в качестве вознаграждения за труд.

Помимо величины должностного оклада на сумму отпускных влияют:

- премии;

- выплаты за сверхурочную работу, труд в выходные и праздники, в ночные смены;

- всевозможные доплаты работнику по установленным тарифам;

- надбавки за классификацию специалиста, выслугу лет, сложные условия труда и др.;

- гонорары творческим работникам;

- часть заработка, полученная в натуральной форме;

- отпускные, начисленные к предыдущему отпуску.

Из расчета среднедневного заработка исключаются:

- перерывы для кормления грудью;

- периоды простоя, когда работник не работал по вине работодателя;

- перерывы в работе по причине забастовок (если работник не принимал в них участие, но не мог продолжить работу);

- оплачиваемое время для ухода за детьми-инвалидами;

- другие случаи, при которых работник освобождался от работы с полным или частичным сохранением заработной платы, а также без оплаты.

Не влияют на размер отпускных:

- командировочные денежные средства;

- выплаты по больничным листам, по временной нетрудоспособности вследствие производственной травмы и в иных случаях освобождения от работы с сохранением оплаты труда;

- займы, бравшиеся у работодателя;

- материальная помощь;

- компенсации на питание, транспортные и другие расходы;

- прочие социальные компенсации.

Если были месяцы, отработанные не полностью

Если отпускник в течение расчетного периода отработал часть месяцев не полностью (в декабре был на больничном, в марте – в отпуске за свой счет и др.), то его СДЗ высчитывается по формуле:

S = G / ((P * 29,3) + (T1 / M1 + T2 / M2 + …) * 29,3)

где:

- G – см. выше;

- P – количество отработанных полных месяцев;

- T1, T2 – количество отработанных дней в первом, втором не полностью отработанном месяце;

- M1, M2 – общее количество дней в соответствующем месяце, отработанном не полностью.

Стоит отметить: если в отпуск идет внутренний совместитель, то по всем своим должностям он может уйти только одновременно. При этом расчет необходимо производить отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Если была повышена зарплата

Рассмотрим как начисляются отпускные, если в течение расчетного периода всем работникам предприятия / компании была повышена заработная плата.

Годовой доход отпускника G в этом случае подсчитывается следующим образом:

- определяется коэффициент перерасчета по формуле K = Z2 / Z1, где Z2 – з/п после повышения, Z1– до повышения;

- пересчитывается доход за период до повышения з/п по формуле Z1 * K * P1, где P1 – количество месяцев в данном периоде;

- полученная сумма прибавляется к доходу, полученному после повышения з/п.

Обратите внимание: если зарплата увеличена только одному либо нескольким конкретным работникам, перерасчет не производится.

Удержание налога

Отпускные выплаты относятся к доходам физлиц, с которых удерживается налог.

Его размер равен установленной законом ставке НДФЛ – 13% суммы дохода.

НДФЛ удерживается в день фактической выплаты отпускных сотруднику.

Подробное объяснение, как рассчитывать отпускные в установленном Правительством порядке

Пример расчета

Ниже приведен пример расчета отпускных в 2019 году.

Сотрудник, работающий в компании с 3 октября 2016, уходит в отпуск с 7 августа 2017 на 14 календарных дней.

В течение расчетного периода продолжительностью 10 месяцев – с октября 2016 по 31 июля 2017 – он получал оклад 20 тысяч рублей.

Месячная премия работника составляет 8 тысяч рублей. Надбавки ему не начисляются.

В ноябре 2016 он пять дней был на больничном.

В декабре – получил материальную помощь в размере 4 тыс. руб.

В феврале 2017 был лишен 50% премии за проступок.

В марте восемь дней находился в отпуске по уходу за больным ребенком.

Годовой доход отпускника G составляет:

- 20 000 * 10 = 200 000 руб. оклада;

- 8 000 * 9 + 4 000 = 76 000 руб. премии.

Итого – 276 тысяч рублей.

Количество полностью отработанных месяцев P равно 8.

T1 = 25

M1 = 30

T2 = 23

M2 = 31

S = 276 000 / ((8 * 29,3) + (25 / 30 + 23 / 31) * 29,3) = 984,30 руб.

D = 14.

N = ((984,30 * 14) / 100) * 13 = 1791,43 руб.

O = 984,30 * 14 — 1791,43 = 11 988,77 руб.

Сумма отпускных, положенных работнику к выплате – 11 тыс. 988 руб. 77 коп.

Больше информации можно получить, задав вопросы в комментариях к статье