Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в .

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование – приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между , по которой он принят к учету, и начисленной за время эксплуатации .

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

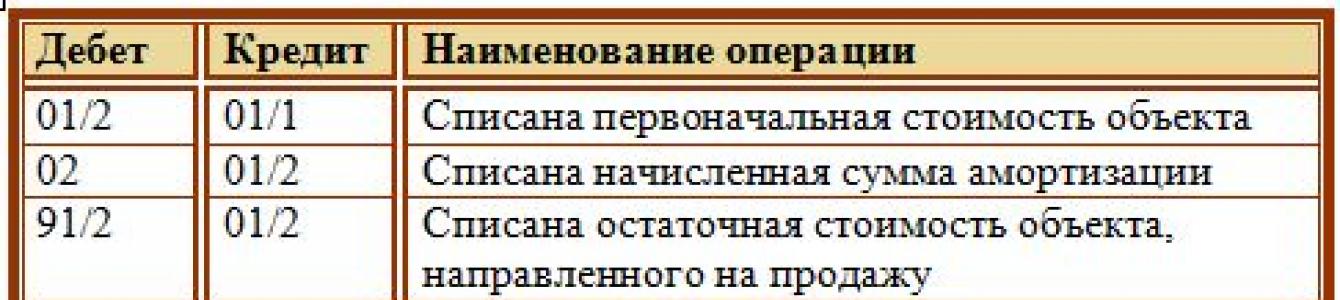

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется .

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫ

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись , тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Существует определенный порядок списания основных средств, которого нужно придерживаться в 2019 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Все ОС когда-то изнашиваются. Возможно не только физическое, но и моральное старение. А в таких случаях бухгалтеру стоит разобраться, как списать объект с баланса предприятия.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании , управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты , что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в .

Особенности проведения процедуры

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в или .

Нельзя списывать ОС в таком случае:

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС ( , ).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Дефектная ведомость

Дефектная ведомость составляется, как:

При ликвидации старого оборудования организация может получить определенные запчасти или материалы. Комиссией дается их оценка в соответствии с рыночной ценой. Бухгалтером такая прибыль также включается в операционные.

А значит, стоит ОС учитывать в налоговом учете (). Остаточную стоимость ОС и расходы, что связаны с ликвидацией, стоит отразить в составе иных затрат в том периоде, к которому они отнесены (пункт 11 ПБУ 10/99).

Актуальны проводки. Представим использование проводок в таблице:

Если ликвидация ОС проводится специальным подразделением компании, то затраты на осуществление таких работ отражаются с помощью проводок:

Амортизации ОС

Амортизируемой имущество компании – объекты такого плана:

- основные средства, что переданы предприятию на безвозмездной основе;

- объекты, причисляемые к жилому фонду;

- ОС некоммерческой фирмы;

- многолетнее насаждение и т. д.

Амортизация начисляется с того времени, как производственные активы поставлены на учет и до того момента, как будет в полной мере погашено стоимость или ОС будет списано при износе.

Все проводки по амортизационным отчислениям ведут по счету 02 бухучета. В Кт по балансовым, пассивным счетам отражают сумму начислений на определенное ОС.

По Дт списывают амортизационную сумму при выбытии внеоборотных активов. Амортизация может начисляться такими методами:

- линейным;

- списанием по сроку, в течение которого объект будет полезен;

- по уменьшаемому остатку;

- списанием в пропорциональном соотношении объему производства товара.

Методы выбираются предприятием самостоятельно, и отражаются в учетной политике. Делают проводки, начисляя амортизацию:

Дт 20, 23, 25, 26, 29, 44 Кт 02

Учитывая выбранную схему начислений, определенную по инвентарным объектам фонда сумму проводят по Кт 02. В то же время такие расходы могут увеличить себестоимость товара подразделений, где эксплуатируется основное средство.

Торговая фирма должна включать начисления по амортизации в издержки. И тогда актуально использование Дт 44. По всем видам объектов целесообразно ведение аналитического учета по счету 01, и такого учета инвентарных единиц по Кт 02.

Процедура списания амортизации имущества отражается проводками в каждом необходимом регистре и счете бухучета, учета управленческого и налогового плана при снятии его с баланса фирмы.

Внеоборотные нематериальные активы (патент, товарный знак, право на изобретение и т. д.) принимаются и ставятся на учет комиссией, которая должна подписать акт приема.

Она же установит первичную цену, отразив ее в балансовом активе. Ведение учета нематериальных активов осуществляется на счете 04 – активном счете.

При этом учет такой же, как при ведении операций по счетам учета основных средств. При использовании активов такого плана амортизация начисляется при моральном износе объектов. Начисления производятся каждый месяц.

Финансовый результат значения не имеет. Расчет осуществляется на базе первичных показателей, по которым нематериальные активы ставят на бухучет.

Амортизация отражается на пассивном счете 05, сумму копят по Кт 05, а списывают ее при выбытии активов (Дт 20, 23, 26, 29 Кт 05).

Пришедшего в негодность

Процедура списания объекта, что пришел в негодность, имеет свои учетные особенности с учетом:

- норматива списания;

- наличий доказательств виновности работника предприятия или иного лица в том, что материалы испорчены.

Цена испорченного ОС списывается в рамках норматива естественной убыли на счет расходов на производство, а свыше норматива – за счет виновного лица или на иные затраты.

Бухгалтера могут списывать малоценные и быстроизнашивающиеся объекты при передаче их в использование, или вести учет равномерно. Выбранные способы указывают в .

Стоимостный показатель в 100 000 руб., что утвержден с 2019 года на налоговом учете, чтобы разграничить ОС и малоценки, в бухучете не действителен. Бухгалтерская малоценка – объекты, цена которых не больше 40 000.

Такого же порядка списания стоит придерживаться и для инвентаря, хозяйственных принадлежностей, состав которых в законодательных документах не отражается.

В Общих случаях это:

- мебель для офиса;

- кухонные приборы;

- электрооборудование;

- иные объекты (инвентарь, что используется при уборке территории, средство для тушения пожара).

Списание материала осуществляется по Кт счета 10. По дебету это будет счет 20, 23, 25, 26, 91, 99.

Чтобы определить, целесообразно ли использовать ОС и далее, стоит создать комиссию (). Чтобы списать объект, который стал непригодным, готовят соответствующую документацию.

Остаточную цену объектов списывают с Кт 01 субсчета по выбытию ОС в Дт 91 субсчета по прочим затратам. В такой ситуации показатель остаточной стоимости равен нулю, поскольку амортизацию начислено в полной мере.

Затраты, что связаны с ликвидацией оборудования, списывают в Дт 91/2 Кт 23.

Ценности материального плана, что остались при списании непригодного для восстановления и дальнейшего использования ОС, должны приходоваться по рыночной цене на момент списания. Соответствующую сумму зачислят на финансовый результат.

Такие правила учета устанавливаются . Принимать к учету непригодные запасные части, металлолом стоит по Дт 10 Кт 91/1.

Самортизированного объекта

Если объект изношен, при списании будет проведено операцию:

- списания начальной стоимости;

- списания амортизации;

- списания с амортизированных объектов.

Часто задаваемые вопросы

Необходимо знать не только порядок списания основных средств с баланса предприятия, но и установленные нормы. Рассмотрим, о каких лимитах может идти речь, а также необходима ли утилизация.

Существует ли лимит?

Основные средство, что имеет стоимость до 40 000 руб., может списываться сразу. А с 2019 года объекты стоимостью до 100000 рублей – это не ОС. Итак, стоимостные рамки для признания объектов амортизируемыми, увеличено с 40 тыс. до 100 тыс.

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

В бухучете устанавливается пороговая стоимость так же, как в налоговом учете.

Если в учетной политике с целью налогообложения компания решает равномерно списывать имущество ценой до 100 тыс., не учитывая используемый в бухучете лимит в 40 тыс., то в налоговом учете объекты со стоимостью до 40000 рублей нужно списывать на протяжении установленного периода.

В бухучете списание осуществляется одновременно при вводе ОС в эксплуатацию.

Но так не будут сближаться данные бухучета и налогового учета. а значит, чтобы сблизить доход, определенный по сведениях бухучета, и дохода, определенного по сведениям налогового учета стоимостные лимиты должны определяться в рамках 40-100 тыс.

Утилизация ОС

В обязательном порядке нужно утилизировать списанные основные средства. В компании такие процедуры осуществляются на основании оправдательной документации.

Списание оформляют приказами или иными документами. Если же речи идет об объекте, что является ценным, тогда нужно получать разрешение собственника предприятия. Пока документы не будут оформлены, утилизировать объекты нельзя.

Списание объектов основных средств (ОС) в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем (п. 29 ПБУ 6/01). А как документально оформить списание основных средств?

Документы для списания объектов ОС

Сразу отметим, что действующее бухгалтерское законодательство не содержит обязательных к применению форм первичных учетных документов, которые необходимо составлять при списании объектов основных средств. Поэтому организация может разработать такие формы самостоятельно. Необходимо только обеспечить наличие в этих документах .

Для указанных целей можно использовать унифицированные формы первичной учетной документации по учету основных средств, которые были утверждены Постановлением Госкомстата от 21.01.2003 № 7 . Причем применять эти бланки можно как в первоначальном виде, так и доработав формы с учетом своих потребностей.

Но какой бы вариант первичной документации для учета списания ОС организация ни выбрала, применяемые формы необходимо закрепить в .

Унифицированная первичка для списания ОС

Упомянутым выше Постановлением Госкомстата от 21.01.2003 № 7 утверждены в том числе отдельные формы документов, которые можно использовать для подтверждения факта списания объектов ОС.

Применение тех или иных документов в соответствии с Указаниями по их заполнению, зависит от причины, по которой объект основных средств списывается в бухгалтерском учете.

Так, например, для подтверждения выбытия из состава основных средств при продаже, мене с другой организацией, предусмотрены следующие формы:

- для объектов ОС (кроме зданий, сооружений) - форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- для зданий и сооружений - форма № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

- для группы объектов ОС (кроме зданий и сооружений) - форма № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Подробнее об акте по форме № ОС-1 мы рассказывали в отдельной , и там же приводили образец заполнения этого первичного учетного документа. А подробнее о форме № ОС-1а мы рассказывал в этом .

В том случае, когда списываются объекты ОС, пришедшие в негодность, Постановление Госкомстата от 21.01.2003 № 7 предлагает использовать следующие бланки:

- для списания отдельного объекта ОС (кроме транспортных средств) — форму № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- для списания автотранспортного средства -