Нулевая декларация по НДС - в каких случаях она формируется, как заполняется и чем ее можно заменить? В нашей статье рассмотрим особенности применения и оформления нулевой декларации по НДС.

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС обновлена . Подробнее об изменениях читайте .

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2-12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях:

- «Что заменяет единая упрощенная налоговая декларация?» ;

- «Единая упрощенная налоговая декларация — образец 2018 - 2019 годов» .

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела: титульный лист и раздел 1.

Чтобы нигде не ошибиться, при заполнении стоит использовать образец заполнения нулевой декларации по НДС за 2-й квартал 2019 года или нижеследующие комментарии по ее оформлению.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц - как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 20.12.2016).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Код деятельности.

При заполнении кода ОКВЭД в нулевой декларации по НДС указывается тот код деятельности, который отображен в выписке из Единого госреестра юрлиц (или ИП).

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Особенности заполнения 1-го раздела

В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата. В строчке 020 отражается КБК в соответствии с приказом Минфина от 01.07.2013 № 65н. В строках 030-040-050 в нулевой декларации проставляются прочерки (п. 16.3 Порядка заполнения декларации).

Строки 060-080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учета)» указывается код 227. В остальных случаях строки 060-080 не заполняются.

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300-500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте .

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2-12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).

Если фирма, являющаяся плательщиком НДС, в течение периода отчета вообще не занималась осуществлением деятельности, декларацию по налогу ей все равно придется сформировать и предоставить в налоговые органы. А какие листы нулевой декларации по НДС сдавать? Об этом вы можете узнать из данной статьи.

Декларация по НДС нулевой формы подаваться должна в обязательном порядке. Причем, как и любая другая отчетность, в строго установленные сроки.

Нулевая НДС-декларация сдается в случаях, когда для заполнения ее разделов со второго по двенадцатый отсутствуют цифровые значения. Такая ситуация может возникнуть при работах сезонного характера, временной приостановке деятельности, а также в начале или при окончании деятельности плательщика налогов.

Срок сдачи нулевой отчетности

Сдать в налоговые органы декларацию по НДС нулевой формы плательщики данного налога обязаны до двадцать пятого числа того месяца, который идет за кварталом отчета. Однако если крайний срок сдачи приходится на праздничный или выходной день, последним днем, когда можно подать отчетность, будет являться ближайший рабочий день.

Штраф за несданную нулевую декларацию по НДС составит одну тысячу рублей. Однако размер штрафа может быть снижен при наличии смягчающих обстоятельств. К примеру, просрочка подачи всего на один день. Как показывает практика, судебная инспекция почти всегда принимает сторону плательщиков, даже при просрочке на два-три дня.

Что заполнять в нулевой отчетности

Полная декларация по НДС состоит из титульной страницы и двенадцати разделов. Однако при нулевых показателях деятельности заполнять их все не нужно. Так какие разделы заполнять в нулевой декларации по НДС?

Заполнить нужно только титульную страницу и первый раздел. Все остальные страницы заполнять (проставлять в них нули и прочерки) вообще не нужно. Это можно объяснить тем, что налоговым работникам не нужен избыточный «хлам» в виде десятка листов с прочерками.

Порядок заполнения

Заполнение нулевой декларации по НДС осуществляется по таким же правилам, как и заполнение полной отчетности. Сведения вносятся, начиная с первой ячейки. В незаполненных клетках проставляют прочерки.

На титульной странице указываются следующие сведения:

- КПП и ИНН;

- Если отчет подает частный бизнесмен, он должен полностью прописать свое ФИО;

- Номер корректировки – если отчетность первичная, указывается «0», а если корректировочная – номер корректировки по порядку;

- Отчетный год;

- Налоговый период;

- Отделение налогового органа, в который подается декларация;

- ОКВЭД;

- Наименование фирмы;

- Дата формирования документа.

В первом разделе отражаются следующие сведения:

- Строчка 010 – ОКТМО;

- 020 – КБК;

- 030 – 050 – нули или прочерки;

- 060 – 080 – заполняются только в том случае, если на титульной странице в строчке «по месту нахождения» указан код 227.

Как сдавать декларацию

Нулевую декларацию по НДС, так же, как и стандартную отчетность по данному налогу разрешено подавать только в электронном виде. Если сдать ее на бумажном носителе, работники налоговой службы не примут ее, и обязанность по сдаче отчета будет считаться невыполненной. А это приведет к наложению штрафных санкций.

Налоги есть налоги, поэтому, даже если ваше предприятие не делает ровным счетом ничего, отчетность все равно надо подавать. Это называется нулевая декларация по НДС, и у нее есть свои правила. Заполнить и подать такой документ может быть сложно из-за странных нюансов, которые нужно знать, работая над ним. Но мы расскажем вам, как избежать проблем, если вам нужно по НДС, и покажем пример.

Диагноз: нулевая декларация

Нулевую декларацию могут сдать только те организации и предприниматели, которые работают на ОСН и платят НДС или являются налоговыми агентами. Кроме того, обязанность возлагается на тех, кто платить НДС не должен, но выдает счета-фактуры. Основная масса налогоплательщиков сдает нулевую декларацию, если им подходит одно из следующих условий:

- Хозяйственная деятельность не велась.

- Чем бы ни занималась компания, это не облагается НДС и другими налогами (статьи и ).

- Вы собираетесь совершить поставку продуктов и уже получили аванс, но, чтобы подготовить или произвести товар, вам понадобится больше полугода (ст. 167 НК РФ).

- Вы не платите НДС и выписываете счета-фактуры (статьи и 145.1).

- Вы работали за рубежом (статьи и ).

Нулевую декларацию сдают в конце каждого квартала, даже если компания не занималась никакой деятельностью – так гласит НК РФ в ст. 174 . Основные правила составления декларации просты: вы в любом случае заполняете титульный лист и первый раздел, если нужно – другие разделы. Затем отправляете отчетность .

Нулевую декларацию могут сдать только те организации и предприниматели, которые работают на ОСН и платят НДС или являются налоговыми агентами.

Как заполнить нулевую декларацию

Основным документом для заполнения бланка декларации стал приказ налоговой № ММВ-7-3/558@ , где есть и порядок заполнения. Не каждый раздел из 12 нужно заполнять, только первый бланк – обязательно. Какие листы сдавать, зависит от того, подходят ли вашей хозяйственной деятельности операции разделов и каким видом деятельности вы занимаетесь. Например, последний раздел необходим для тех, кто работает без НДС со счетами-фактурами, где выделена сумма налога. Но, как правило, заполняются только титульник и первый лист.

На титульном листе должна быть указана следующая информация:

- ИНН, КПП организации, номер инспекции ФНС.

- Полное название организации или полное имя предпринимателя.

- Ваш код по месту нахождения вы можете найти в приложении № 3 основного приказа для заполнения декларации.

- Символ корректировки – это порядковый номер декларации, только помните, что начинается отсчет с нуля.

- Приложение № 3 подскажет вам и код налогового периода. Как правило, это числа от 21 до 24 за четыре квартала.

- Укажите свой код ОКВЭД. Если с ним возникнут проблемы, загляните в Общероссийский классификатор.

Сдать отчетность нужно до 25 числа того месяца, который следует за отчетным периодом, если это не выходной – тогда можно отправить на день позже. И обязательно в электронной форме через телекоммуникационные каналы связи. Это значит, через интернет или телекоммуникационные компании, работающие с налоговой. Сданная в письменном виде декларация полученной ФНС не считается. Если вы, конечно, не были налоговым агентом в отчетном периоде. В этом случае вы можете сдавать декларацию и на бумаге благодаря письму налоговой № ОФ-4-17/1350@ .

Выбор пути

ЕУД – единая упрощенная декларация, которой можно заменить любую другую налоговую декларацию. В ней всего 4 графы, куда нужно вписать вид налога, статью Налогового кодекса по этому налогу и другие простейшие вещи. Легкость подготовки такой декларации – серьезное преимущество, как и возможность сдачи и в бумажном, и в электронном виде. Вот только сдавать ее нужно на 5 дней раньше обычной нулевой. Законное основание ЕУД – приказ Минфина

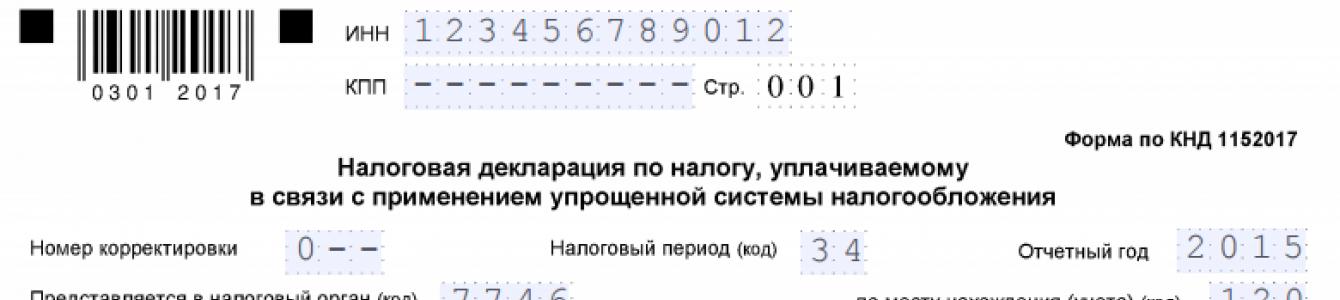

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Нулевая декларация по УСН для ИП

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

- для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1., раздел 2.1.1. Если бизнесмен является плательщиком торгового сбора, дополнительно заполняется раздел 2.1.2;

- «упрощенцы», уплачивающие 15% на чистую прибыль (из доходов вычитаются расходы), заполняют титульный лист, раздел 1.2., раздел 2.2.

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный лист

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КПП

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

- «0» — если декларация за налоговый период сдается впервые;

- «1», «2», т.д. — проставляется, когда этим отчетом уточняется ранее поданные декларации (например, ИП нашел самостоятельно ошибку).

Налоговый период (код)

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

- 34 – «плановая» декларация за календарный год;

- 50 – код отчета, который подается, если ИП прекращает предпринимательство;

- 95 – означает, что бизнесмен подает эту декларацию и переходит на другую систему налогообложения;

- 96 — код отчета, который подается, если ИП прекращает деятельность относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный год

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»

В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Поле «Укажите количество страниц, на которых составлена ваша декларация»

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»

Сначала в клеточке проставляется цифра:

- 1 - ведомости подтверждает предприниматель;

- 2 - ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации - представителя налогоплательщика»

Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

Строки 020 – 110

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

Строки 020 – 110

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

Строка 102 - «Признак налогоплательщика»

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143

В данных строках необходимо поставить прочерки.

Строки 120 -123

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280

В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

- скачать ;

- скачать .

Нулевая декларация ЕНВД для ИП

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая декларация для ИП на ОСНО

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.

Об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?

Надо ли сдавать нулевую декларацию по НДС?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 , 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Нулевая декларация по НДС: какие листы сдавать?

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@ .

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Как сдать нулевую декларацию по НДС

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Напомним также, что если в отчетном квартале у организации не только не возникало объекта налогообложения по НДС, но и не было движения денежных средств в кассе или на счетах в банках, вместо отдельной декларации по НДС можно представить (