Программы для ведения, учета и планирования семейного бюджета , являются надежными помощниками для эффективного управления семейным бюджетом. Почему? Потому что они позволяют автоматизировать многие процессы, что значительно упрощает процесс ведения домашних финансов .

Помимо этого, данный софт имеет массу вспомогательных функций, которые позволяют выявить слабые и сильные стороны вашего отношения с деньгами, откроют глаза на, казалось бы, очевидные вещи, но почему-то не используемые в повседневной жизни. Программы для ведения семейного бюджета значительно облегчают и помогают создать целостную картину наших взаимоотношений с финансами.

Цель обзора

- Определить из многообразия специализированного софта, наиболее удачное соотношение цены и качества;

- Подобрать наиболее оптимальную и удобную в работе программу для ведения семейного бюджета;

- Определить основные характеристики предлагаемых программ для ведения семейного бюджета;

- Выявить наиболее простые и понятные решения для новичков, а также подобрать более серьезные и сложные продукты для продвинутых пользователей;

- Определить степень удобства в работе с каждой программой;

- Подобрать наиболее приятное по дизайну и управлению программное обеспечение;

Критерии оценки

Все программы для ведения семейного бюджета я буду оценивать по пяти основным критериями:

- Простой и понятный интерфейс;

- Удобство работы;

- Функциональность;

- Планирование семейного бюджета;

- Отчеты и анализ.

Почему именно по этим критериям? Потому что это краеугольные камни любого специального софта для учета и планирования семейного бюджета. Во многих программах на сегодня реализованы гораздо более сложные возможности. Но они нужны лишь тогда, как утилита устраивает по перечисленным выше критериям.

Если продукт будет сложен в освоении или труден в ежедневной работе, то пользователю не будут нужны все те “навороты”, которыми разработчики напичкали свой продукт.

Какие программы для ведения семейного бюджета будут в обзоре

| НАЗВАНИЕ | РАЗРАБОТЧИК | САЙТ |

| Жадюга | AmoSoft | http://www.amosoft.net/ |

| Домашние финансы | Lab-1M | http://www.lab-1m.ru/ |

| Домашняя бухгалтерия | Keepsoft | http://www.keepsoft.ru/homebuh.htm |

| Домашняя экономика | AMS Software | http://home-economy.ru/ |

| Семейный бюджет | Немцев А.С | http://www.familybudget.ru/ |

| Money Tracker | DominSoft | http://www.dominsoft.ru/ |

| Ace Money | MechCAD | http://www.mechcad.net/index_r.shtml |

| Family 2009 | Sanuel | http://www.sanuel.com/ru/family/ |

На сегодняшний день – это одни из самых популярных программ для ведения семейного бюджета на компьютере. Я не беру в расчет онлайн-сервисы, для учета личных финансов в сети. В дальнейшем, я планирую регулярно отслеживать новинки и добавлять обзоры по ним в свой блог.

Как будет выглядеть обзор

Я решил не делать общего обзора по всем программа, так как он получится слишком большим и неудобным для восприятия. Поэтому, по каждой программе будет подготовлен отдельный отчет, со скриншотами. В блоге, я создам специальный раздел, который будет называться “Софт”. В данном разделе, вы сможете ознакомиться с перечнем рассмотренных программ. Там же будет ссылка на подробный обзор по каждому продукту и указана стоимость.

Заключительным этапом, будет публикация краткого отчета по всем программам, а также будет размещена таблица с оценками по основным параметрам работы программы. Там же внизу будет проставлен общий балл, на основании которого вы сможете понять, какой из продуктов, на мой взгляд, заслуживает наивысших оценок.

14 545 0 Здравствуйте, дорогие читатели нашего сайта. Сегодня мы расскажем вам про семейный бюджет, а точнее про то, как его вести, как рассчитать семейный бюджет на месяц и многое другое.Бюджет семьи- это доходы и расходы семьи за определённый промежуток времени, например, за один месяц. Существует несколько методик ведения семейного бюджета, которые обеспечат разумное распределение финансов и позволят не только не влезать в долги, но и сэкономить до 20% заработной платы.Типы семейного бюджета — планирование

При планировании бюджета нужно учесть его тип, который присущ именно вашей семье. Определитесь, какой он у вас будет: раздельный, общий или смешанный . Обсудите приоритеты каждого из супругов (образование, инвестиции, кредиты, создание собственного бизнеса) и только после этого начинайте планирование семейного бюджета.

Раздельный

Раздельный семейный бюджет снискал особую популярность за границей, но и в нашей стране во многих семьях практикуется подобный способ распределения финансовых средств. Раздельный бюджет обычно предпочитают обеспеченные и успешные люди, когда на ведение домашнего хозяйства выделяется определённая сумма, оставшиеся деньги каждый из супругов тратит на личные нужды.

Достоинства:

- можно скопить на личном счету значительную сумму;

- меньше поводов для ссор в семье;

- отсутствие семейных тяжб в случае развода.

Недостатки:

- если есть дети, то раздельный семейный бюджет не подойдёт: скидываться на кроссовки или машинку сыну странно;

- для людей, представляющих жизнь в семье как совместную деятельность, подобные отношения также не подойдут - им будет сложно понять, как можно иметь что-то отдельно от общих интересов семьи;

- превращать семейные отношения в исключительно деловые нельзя.

Смешанный

Смешанный тип семейного бюджета подразумевает выделение, например, 80% зарплаты жены и мужа на ведение хозяйства, оставшуюся часть каждый тратит на себя. Если супругам удалось накопить на дорогую вещь или возникли непредвиденные обстоятельства, то правила меняются. Из общей кассы можно взять деньги, когда они понадобились.

Достоинства:

- честный подход к тому, у кого доходы меньше;

- личные средства есть у каждого из супругов, и просить денег не надо;

- подобный подход к деньгам говорит, что отношения у супругов устоявшиеся и взрослые.

Недостатки:

- ведение смешанного семейного бюджета не подойдёт, если работает только один из супругов;

- ни у мужа, ни у жены нет желания брать на себя ответственность за общие деньги;

- один из супругов умалчивает о части доходов.

Общий

Наибольшее распространение получил общий тип, при котором оба супруга приносят в семью все полученные деньги, а потом решают, куда их израсходовать.

Достоинства:

- говорит о доверительных отношениях между мужем и женой;

- супруг, который не работает или получает меньшую зарплату не чувствует себя ущербным;

- можно делать крупные приобретения, так как две зарплаты это обычно значительная сумма.

Недостатки:

- не подойдёт семьям, где один из супругов может во всём себе отказывать, чтобы купить телевизор, а другой может не задумываясь купить что-то лично для себя;

- муж или жена плохо переносят отсутствие личных денег;

- не рекомендуется подобный тип бюджета для семей, где один из супругов патологически жаден или ведёт аскетический образ жизни и его мало интересуют потребности и желания второго супруга.

Что нужно учитывать при планировании семейного бюджета

Начиная составлять семейный бюджет на месяц, проанализируйте доходы и расходы за предыдущие месяцы. Чтобы это сделать, необходимо заранее начать вести учёт денежных средств. Имея на руках подобные данные, планирование трат затруднений не вызовет.

Основные составляющие семейного бюджета :

- доходы мужа и жены (зарплата, социальные пособия, пенсия, подработки);

- расходы (обязательные, на детей, семью, личные);

- резервный фонд («подушка финансовой безопасности»);

- инвестиции.

Доходы

В доходы при общем семейном бюджете включаются заработная плата жены и мужа. Если заработки нестабильны, то разумно откладывать часть денег, формируя «подушку безопасности» на случай небольшого поступления денег. В том месяце, где в семейный бюджет поступает большая сумма, отложите 20% и больше, если получается.

Расходы

Рассчитывая расходы, учитывайте доходы, они обязательно должны соответствовать друг другу. Если нарушить это правило, то неминуемо появятся долги.

Советы, как уменьшить расходную часть:

- Покупайте меньше . Это позволит сэкономить не только деньги, но и время. Если вы купите меньше продуктов, то количество выбрасываемой просроченной еды уменьшится, а иногда выбрасывать будет нечего. Заранее составленный список покупок позволит уберечься от спонтанных приобретений.

Не обращайте внимания на советы психологов пройтись по магазинам для поднятия настроения, а также на рекламу. Настроение будет всегда хорошим, если в кошельке будут деньги, незапланированный шопинг будет способствовать только сиюминутному и непродолжительному повышению настроения. Вначале изменить привычки будет сложно, но со временем всё придёт в норму.

- Покупайте дешевле . Обычно дорого обходятся вещи и еда, купленная под воздействием рекламы. Например, покупка дорогого мобильного телефона, только потому, что его отлично разрекламировали, и он считается престижной вещью. Иногда собственные продукты производства крупных супермаркетов ничем не уступают другим более разрекламированным маркам. Контролируйте свои желания, поищите более выгодные в финансовом плане варианты, учитесь торговаться.

- Анализируйте . Тщательно записав свои расходы и проанализировав их, вы сможете узнать, куда уходит большая часть средств. Делая покупки, вы не заметите многих нюансов, они всплывут только при анализе сделанных приобретений. Подобный приём позволит контролировать расходы.

- Предупреждайте лишние расходы . Например, во время приготовления пищи берегите одежду, можно сменить повседневные наряды на домашние или надеть фартук. Продлить срок службы обуви позволит уход за ней: используйте кремы, спреи, лаки, своевременно очищайте от загрязнений.

- Используйте наличные деньги . Психологически расстаться легче с безналичными деньгами, чем отсчитывать наличность.

Собственное жильё

Если своего дома или квартиры нет, то стоит включить в семейный бюджет графу «накопление денег на собственное жильё». Проживание с родителями создаёт условия для дополнительных конфликтов и не позволяет строить семейную жизнь самостоятельно, потому не совсем удобно.

Резервная часть или «подушка финансовой безопасности»

В эту часть семейного бюджета включаются финансы, которые могут пригодиться в случае возникновения непредвиденных обстоятельств. Обязательно должен быть резерв средств, который позволит семье прожить несколько месяцев, если один из супругов потеряет работу. Для покупки или ремонта сломавшейся бытовой техники (например, стиральной машины) также используется резервный фонд.

Инвестиции

Это часть семейного бюджета, которая будет приносить пассивный доход. Это вклад в банке, недвижимость, акции.

Разумнее всего - избавиться от долгов и кредитов как можно быстрее, так как они негативно влияют на психологическое состояние. Постарайтесь накопить инвестиции, чтобы получать в будущем пассивный доход, бюджет семьи от этого очень выиграет.

Методы ведения семейного бюджета

Один из простых, но очень эффективных методов ведения семейного бюджета - разделить его на три основных части:

- 50% доходов тратится на оплату коммунальных, жилья, продуктов;

- 30% расходуется на развлечения и другие необязательные траты;

- 20% идут на погашение кредитов и долгов или откладываются в качестве сбережений.

Один из вариантов этой методики предусматривает 20% доходов израсходовать на формирование финансовой «подушки безопасности» и погашение долгов, а 80% - на остальные нужды. Существуют и другие методики ведения бюджета семьи, наиболее популярны «Точное ведение затрат» и «Четыре конверта».

Точное ведение затрат

Ведение семейного бюджета посредством этой методики предполагает тщательное фиксирование каждой потраченной копейки. Она потребует сил и времени, что с лихвой окупится значительной экономией финансовых средств (до 20% дохода). Немногие способны записывать каждое приобретение, включая продукты питания, но делать это придётся ежедневно, для чего лучше воспользоваться таблицей Excel.

Создайте в Excel табличку, где свои расходы разделите на 5 колонок. В первую запишите коммунальные платежи (свет, интернет, аренда жилья). Во вторую - покупку продуктов питания, в третью - оплату личных нужд, в четвёртую - траты на развлечения, в пятую - непредвиденные расходы. Вечером заносите потраченную сумму в каждую из колонок (если траты были) и в конце месяца вы увидите реальные расходы. Это позволит подходить более обдуманно к распределению денег.

Можно добавить другие колонки, адаптировав таблицу лично для себя, например, бытовая химия, уход за домашним животным, ребёнком, родителями. Главное - не забывать фиксировать каждую мелочь и вы поймёте, как распределить семейный бюджет более разумно.

Наиболее популярная таблица ведения семейного бюджета.

Методика подойдёт для тех, кто не в состоянии записывать каждую потраченную копейку. Как только получена зарплата, сразу же отложите 20% - это будут сбережения. Оплатите коммунальные услуги, а оставшиеся деньги разделите на 4 равных части и положите в конверты. Каждый из них будет составлять ваш недельный бюджет. Если неделя закончилась, а в конверте остались деньги - можете потратить их на себя или отложить в сбережения.

Подобная методика хороша тем, что не требует кропотливого учёта расходов. Как только вы начнёте обдуманно тратить деньги, пропадёт желание спонтанных приобретений.

Одномоментно таблица расходов семейного бюджета не может быть составлена. Потребуется досконально выяснить, на что тратятся деньги. На это уйдёт 1-2 месяца. Лучший вариант - сделать таблицу в MSExcel, это позволит вносить подробные пояснения к каждому документу, так как программа включает в себя несколько взаимосвязанных табличек.

Как составить семейный бюджет в Excel

При общем семейном бюджетев таблицу ежедневно скрупулёзно вносятся доходы и расходы семейного бюджета, причём сначала необходимо заполнить графы «доходы». Затем планируются обязательные расходы:

- возвращение долгов;

- создание резервов (сбережений);

- формирование капитала семьи.

Следующий шаг - планирование текущих расходов:

- общих (на детей, переменных, постоянных);

- личных трат мужа и жены.

Сюда же можно добавить колонку «непредвиденные расходы», которые могут быть не больше 10% от суммы дохода.

Расходы в семейном бюджете очень разнообразны и для полноты картины желательно их расписать, как можно подробнее. Вначале запишите расходы, а затем поделите их на подвиды. Обычно ежемесячно они повторяются, поэтому нужно будет поменять только цифры, заново вносить «шапку» таблицы не придётся. Установите в графе «Итого» и «Отклонения» автоматический подсчёт суммы.

Раздельный бюджет

В этом случае таблицу семейного бюджета поделите на две таблички: личного бюджета каждого из супругов, где укажите доходы каждого из супругов по отдельности. В общей части должны находиться расходы на нужды семьи, содержание детей и личные расходы.

Смешанный тип семейного бюджета

Вначале сформируйте личные расходы отдельно каждого из супругов. Это может быть процент от общесемейного дохода или собственного дохода мужа и жены. Оставшуюся часть распределите на нужды семьи.

Сервисы и программы для удобного планирования и ведения семейного бюджета

- Существуют программы для ведения домашней бухгалтерии, например, AlzexPersonalFinance, в основе которой лежит разделение на категории доходов и расходов. Это даёт возможность без изучения и анализа отчётов увидеть, куда тратились деньги. Программу можно скачать на флешку, установить на любой внешний диск и иметь версию для планшета или мобильного телефона всегда при себе.

Существуют две версии AlzexPersonalFinance:

- Персональная - предназначена для одного пользователя, дополнительные опции могут быть недоступны.

- Коммерческая - рассчитана на одного пользователя, при этом имеется доступ ко всем опциям программы (ограничение прав доступа, учётные записи пользователей, события, контрагенты, задачи).

AlzexPersonalFinance имеет широкие возможности и неограниченную вложенность древовидной системы категорий, существует большое количество меток для каждой транзакции. Ведётся учёт кредитов и долгов, отслеживаются финансовые цели и контролируются расходы. Отчёты могут быть представлены в графическом виде и выведены на печать. Возможна организация транзакция по дням в календаре.

- Программа AlzexPersonalFinance

Воспользовавшись этой программкой, вы не только поймёте, как вести семейный бюджет, но и будете делать это максимально разумно.

Ещё одна программа для ведения бюджета семьи называется «Экономка», разработчиком является компания AmoSoft. Программка позволит сделать финансовое положение стабильным и контролировать траты. Отличительные черты - простой, интуитивно понятный интерфейс, «Экономкой» могут пользоваться даже люди, далёкие от бухгалтерского учёта и компьютеров.

Уделите вводу данных несколько минут ежедневно и в конце месяца вы увидите максимально полную картину состояния финансов в семье. Отчёты предоставляются в графическом виде, что позволяет наглядно увидеть сильные и слабые стороны семейного бюджета.

Программа подскажет, как экономить семейный бюджет, предотвратив необдуманные траты.

- «Домашние финансы» - программа сочетает в себе гибкость и надёжность в организации движения семейных денег.

Интерфейс отличается продуманностью и простотой, интуитивно понятен даже для не очень опытных пользователей. Программка позволит обнаружить слабые места семейного или личного бюджета, а также организовать оптимальное движение финансовых средств.

- «Домашняя бухгалтерия».

Программка проста в использовании, при этом в ней вы найдёте все необходимые функции:

- учёт прибыли и убытка;

- планирование платежей;

- учёт долгов;

- контроль счетов;

- валютные курсы.

Единственный минус «Домашней бухгалтерии» - за пользование ею придётся заплатить 500 рублей.

- MoneyTracker

MoneyTracker предназначена для учёта, пользоваться ею удобно, но необходимо будет повозиться и разобраться что к чему, так как в программе имеется очень много функций. Отличительная черта программы - возможность контроля изменения цен в магазинах, что позволяет составить прогноз бюджета на месяцы или год. Есть утилита, которая показывает как много вы тратите (зелёненький индикатор - всё хорошо, красный сигнализирует, что семейный бюджет в опасности).

- «ДомФин»

Программой «ДомФин» можно пользоваться бесплатно, интерфейс отличается примитивностью: чётко и конкретно выставлены функции для ведения учёта. Интуитивно понятно, куда записать расходы и где должны быть зафиксированы доходы.

- AceMoney

За пользование программкой придётся заплатить 500 рублей. В бесплатной версии можно пользоваться только одним счётом, что неудобно. Отрицательный момент - в AceMoney есть только одна операция: транзакция, отделений «доходы» и «расходы» вы не найдёте.

Достоинства AceMoney:

- можно вести учёт ценных бумаг и акций;

- имеются шаблоны, по которым можно распределять расходы (коммунальные платежи, продукты питания), делать их своими руками не придётся;

- можно следить за состоянием ваших счетов в банке (например, под каким процентом лежат деньги).

Чтобы подобрать оптимальную программку именно под собственные нужды, необходимо отчётливо понимать цель, которой вы хотите достигнуть. Также программа должна подбираться с учётом особенностей конкретного семейного бюджета. Для некоторых определённые функции совершенно бесполезны и никогда не понадобятся.

- Не забывайте причину, по которой вы решили заняться планированием семейного бюджета. Это не потому, что так надо или кто-то сказал, а для того, чтобы, например, сократить траты.

- Чётко определите для себя конечную цель ваших действий. Например, к концу года скопить на автомобиль.

- Учёт доходов и расходов должен быть очень точным и тщательным.

- Продумайте пути формирования «подушки финансовой безопасности» семьи.

- Откладывайте деньги на депозитные счета в банке без возможности их снятия до конца периода. Существуют вклады, которые можно пополнять, но нельзя снимать до наступления определённой даты.

- Смотрите на собственные действия реально: нельзя стать асом в ведении семейного бюджета за один месяц, начинайте с малого.

- Не бойтесь что-то коренным образом изменить в семейном бюджете. В жизни постоянно что-то меняется, в том числе размер заработной платы и расходы.

Психолог, стаж практической работы 16 лет. Ольга работает в направлениях: Гештальт-терапия, Психодрама, Системная семейная терапия, Краткосрочная психодинамическая психотерапия.

Не каждое приложение для учёта финансов приспособлено для общего контроля, и членам семьи приходится или вести свою отдельную бухгалтерию, или выбирать одного домочадца, которому остальные будут ежедневно сообщать данные о своих тратах. Это очень неудобно. Для семейного бюджета больше подходят программы, которые синхронизируют расходы и доходы каждого, другими словами позволяют работать в многопользовательском режиме. О них и расскажем.

1. Alzex Finance: семейный бюджет

В приложении можно разделить доходы и расходы на разные категории и подкатегории, в том числе по членам семьи, что очень детально демонстрирует общую финансовую картину. В этом и основная фишка программы – разделить всё на мелкие составляющие и компоновать их так, как удобно конкретной семье. Например, пользователь может создавать столько счетов в программе, сколько ему нужно – наличные, кредитные карты, счета в банке, электронные кошельки и т.п. – и объединять их в группы.

С семейной базой данных по финансам могут работать несколько человек, всё что для этого нужно – каждый раз синхронизировать изменения через интернет с помощью облачного сервиса Dropbox.

Стоимость: Основной функционал бесплатный. Но возможность разным членам семьи вести один учёт платная. Она предусмотрена в премиум-версии, которая стоит 599 рублей (бессрочно). Покупка привязана не к телефону, а к аккаунту Play Market, поэтому премиум-версия будет доступна на всех телефонах, где в настройках указан этот аккаунт.

Доступно для: Android, iOS

2. Дребеденьги

В приложении очень удобно и просто фиксировать новые траты, по заявлению разработчиков, это можно делать, не отходя от кассы. Количество счетов и категорий затрат никак не ограничено, каждый член семьи может оставлять комментарии к своим расходам. Есть возможность хоть каждый день просматривать расширенный отчёт по общему бюджету. Из дополнительных опций – список покупок для похода в супермаркет, чтобы точно ничего не забыть купить в магазине.

Стоимость: Приложение можно скачать и использовать бесплатно, но подключение к системе всей семьи возможно только в платной версии – 549 рублей в год на всех.

3. Семейный бюджет

Система помогает упорядочить расходы, доходы и счета и сообща управлять ими. Синхронизация данных с сайтом позволяет вести домашнюю бухгалтерию как с компьютера, так и смартфона. Все записи можно группировать по категориям, строить диаграммы, что упрощает дальнейший анализ всех трат. Семья может планировать бюджет для любого дела или крупной покупки и в соответствии с ним корректировать свои расходы. Из особенностей программы – возможность вести отдельную статистику по расходу электроэнергии и воды. Достаточно выбрать тариф и ввести показания счётчика. Сервис сам рассчитает сумму к оплате и сохранит историю платежей.

Стоимость: Основной функционал приложения бесплатный, в том числе и многопользовательский режим, но активация модуля «Бюджет» платная (1 169 рублей в год).

Доступно для: Android, iOS

4. Личные финансы EasyFinance.ru

Приложение EasyFinance.ru, как и прочие аналогичные ресурсы, позволяет довольно легко фиксировать свои доходы и расходы, группировать их по категориям и подкатегориям. Есть ещё возможность формировать шаблоны для частых операций и работать со статьями бюджета. К отличительным особенностям можно причислить тахометр, который сигнализирует в случае перерасхода. На самом сайте функционала чуть больше, например, можно ставить перед собой финансовые цели.

Стоимость: Базовыми функциями можно пользоваться бесплатно, а вот подключение дополнительных, в их числе возможность вести учёт всей семье, уже входит в платный пакет. Чтобы подключить двух пользователей придётся заплатить от 69 рублей в месяц (зависит от того, на какой срок активируется услуга), до шести человек можно подключить минимум за 99 рублей в месяц.

Доступно для: Android, iOS

5. Toshl финансов

Это приложение отличает весёлый подход к финансам. У него есть Toshi-монстры, которые дают советы пользователям, предупреждают о перерасходах и хвалят за экономию. При оплате в ресторане сервис может сам рассчитать размер чаевых. Ещё он напоминает о необходимости оплатить счета, умеет переводить траты в валюте на рубли.

Стоимость: Бесплатное приложение, но использование некоторых функций и в том числе многопользовательского режима возможно только в Toshl Pro за $19,99 в год или $1,99 в месяц.

Доступно для: Android, iOS, WindowsPhone

6. Дзен-мани: учёт расходов

Приложение умеет распознавать и учитывать в расходах и доходах SMS-сообщения от банков. Члены семьи могут разделять свои счета на общие и личные, операции по которым будут скрыты от глаз родственников.

Стоимость: Стандартная версия бесплатная, расширенный функционал с отчётами, управлением счетами и распознаванием SMS можно подключить бессрочно за 1 249 рублей на всех членов семьи.

Доступно для: Android, iOS

7. Где Деньги – учёт расходов и доходов

Приятный и понятный интерфейс. Сервис позволяет быстро и удобно фиксировать расходы и анализировать траты каждого члена семьи. Когда один пользователь отображает в общем кошельке новую покупку, другие получают Push-уведомления.

Стоимость: Общий кошелёк с семьёй, распознавание SMS, отчёты, добавлений фотографий входят в премиум-пакет, активировать его можно за 2 290 рублей. Остальные функции бесплатны.

Доступно для: iOS

8. Деньги ОК: личные финансы и бюджет

Программу легко освоить, расходы заносить просто, статистика наглядная – выводится в виде круговой диаграммы отдельно по доходам или расходам. В качестве отличительной черты можно отметить редактор для работы с подкатегориями трат, группировать их можно просто перетаскивая одну иконку на другую, как это происходит с созданием папок на экране iPhone.

Стоимость: Приложение бесплатное, на расширенная Pro-версия стоит 299 рублей для каждого члена семьи. Есть возможность одному купить изначально платную версию «Деньги ОК 2» за 379 рублей и настроить бесплатный к программам.

Доступно для: iOS

9. Домашняя бухгалтерия

Набор инструментов удобный, но стандартный: детальный учёт доходов, расходов, долгов, ведение нескольких счетов, наглядные отчёты и составление бюджета. Финансовый учёт родные могут вести как вместе, так и раздельно, защитив свой личный счёт паролем.

Стоимость: Нет бесплатного функционала. Для многопользовательского режима необходимо купить семейную лицензию на ПК и отдельно каждый член семьи должен ещё установить платное мобильное приложение, если купить пакет программ, то получится дешевле – 1 698 рублей на двоих. Покупка и обновления в рамках текущей версии программы бессрочные, но установка версии следующего поколения платная.

Доступно для: Android, iOS

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население », доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова? ) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? — Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения » – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен , авторы книги «All Your Worth: The Ultimate Lifetime Money Plan » (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь ») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия ;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты ;

- медицинское обслуживание;

- траты на машину;

- одежда ;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно) ;

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сей же час вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя ».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает » на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет : отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет », потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь , индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации и выяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших » и «плохих » месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Ниже вы найдете решения как распределить семейный бюджет по таблице.

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист «Бюджет » и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы » и «постоянные расходы » внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое », на место ненужных наименований впишите собственные:

![]()

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel «Этот год «, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Опрос: Сколько вам лет?

Ищете бесплатные программы для домашней бухгалтерии? Тогда вы попали по адресу.

Ведение домашней бухгалтерии – успех сохранения достатка в семье.

Контролировать доходы и расходы можно как по старинке, т.е. в тетради, так и современными методами, путем установки на ПК соответствующего ПО.

В частности, рассмотрим 5 наиболее удобных и распространенных программ для этих целей.

- HomeBank;

- Семейный бюджет Lite;

- Бухгалтерия Семьи;

- CashFly;

- Домашняя бухгалтерия Lite.

HomeBank

Бесплатное приложение, позволяющее вести учет своих финансов.

С помощью ПО вы сможете полностью контролировать свои доходы и расходы, планировать бюджет семьи, анализировать траты и не только. Возьмите траты под свой полный контроль.

Программа поддерживает тесную интеграцию и импорт данных из сервисов Microsoft Money и Quicken, а также других приложений для управления собственными средствами.

Поддерживает форматы QIF, QFX, CSV и OFX.

Из функций предусмотрено обнаружение дублированных транзакций. Это позволяет избежать путаницы в расчетах и захламленности БД.

Обратите внимание! Транзакции можно упорядочить, поделив на категории. Также можно распланировать автоматическое добавление приходных операций в созданную базу данных, добавляя различные тэги и не только. Также имеется функция, позволяющая редактировать одновременно сразу несколько полей, что значительно ускоряет и упрощает процесс ведения бухгалтерии.

Устанавливайте уровень годового или месячного бюджета для каждой категории, если потребуется.

Генерируйте динамическую отчетность, отражающий текущее состояние вашего финансового положения. Если понадобится, их можно снабдить диаграммами для наглядности.

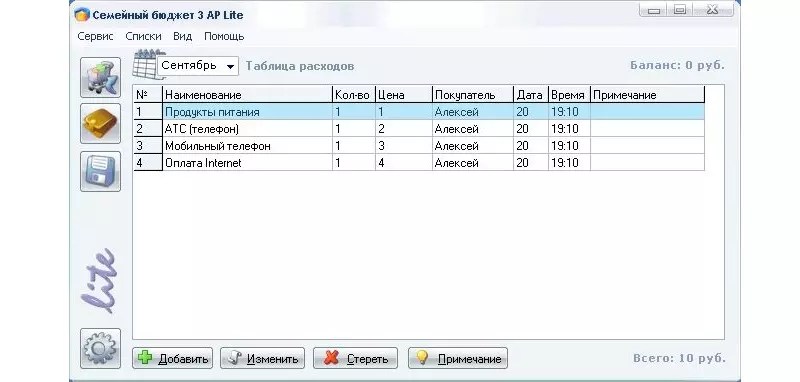

Семейный бюджет Lite

Данная программа призвана разгрузить ваши муки в отношении подсчета личных трат. От вас требуется лишь ввести собственные доходы и расходы в соответствующие колонки.

Все остальные операции программа сделает самостоятельно.

Преимущества клиента следующие:

- учитывается доходность по нескольким основным категориям и счетам;

- можно заниматься учетом собственных долгов, кредитов, инвестиций, вкладов и прочих расчетов;

- вы можете воспользоваться функцией авто-категорий, т.е. при вводе названий товара программа будет автоматически подбирать требуемую категорию из таблицы;

- детальный отчет из 8 частей одним кликом;

- экспорт в HTML , BMP, TXT, Word и . Также есть возможность распечатки и сохранения документа.

Клиентом может пользоваться одновременно несколько человек. При этом каждый будет обладать собственной учетной записью и паролем.

Последний можно установить при запуске приложения.

Поиск доходов и расходов очень удобен, поскольку есть возможность настроить выдачу сразу по нескольким фильтрам: товар, дата, категория и т.д.

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/ .

CashFly

CashFly являет собой простую и очень удобную для конечного пользователя программу по учету личных финансовых операций.

Вы можете создавать многоуровневые структуры, отображающие статьи доходов и расходов.

Также есть возможность строить графики разной степени сложности, отталкиваясь от ранее вводимых данных и прочей важной для вас финансовой информации.

Здесь предусмотрена адресная книга, список организаций, а также личный дневник, позволяющий записывать напоминания о важных для вас мероприятиях.

Приложение способно вести учет практически в любой заданной валюте, выполнять плановые операции по подсчетам и распечатывать данные.

Базы данных защищаются паролем для большей надежности и сохранности содержимого.

Домашняя бухгалтерия Lite

Это приложение предназначается для ведения финансового учета. Вы можете систематизировать как личные, так и семейные расходы.

Также программа отлично подойдет для систематизации доходности небольших компаний и предприятий.

ПО очень простое в использовании и не требует от конечного пользователя никаких познаний в области бухгалтерии. У вас есть возможность учитывать доходы, расходы и прочие операции.

Количество счетов при этом неограниченно.

Обратите внимание! Свои записи вы можете осуществлять в нескольких валютах, не привязываясь к какой-либо конкретной единице расчета. Если приложением одновременно пользуется несколько человек, записи вводятся независимо, поскольку вход осуществляется под разными учетными записями.

Интерфейс программы на русском. Он интуитивно понятен даже новичкам. Имеется возможность корректировки интерфейса под нужды конкретного пользователя.

Для решения вопросов предусмотрена специальная справочная система.

Как видите, ведение домашней бухгалтерии возможно не только на бумаге.

Теперь, чтобы хранить несколько записей и не запутаться в расчетах, достаточно лишь установить одно из приложений, создать свой аккаунт и начать вести расчет, систематизируя суммарную доходность и прочие финансовые операции.

Это куда удобнее, чем длительные многочасовые просчитывания расходов на калькуляторе с последующим заполнением таблиц.

Да и ошибиться в расчетах гораздо сложнее, поскольку система предостережет о возможных дубликатах данных.

Лучшая программа для домашней бухгалтерии. Обзор домашних бухгалтерий

Топ-5 бесплатных программ домашней бухгалтерии на каждый день