Приказом Минфина РФ от 27.12.2017 № 255н (далее – Приказ № 255н) в классификацию операций сектора государственного управления введены новые коды. Их следует применять с начала 2018 года. В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ. В статье рассмотрим порядок учета расчетов по доходам бюджетных и автономных учреждений спорта исходя из Приказа № 255н и проектов изменений в инструкциях № 174н, 183н (размещены на сайте www.regulation.gov.ru).

В бухгалтерском учете государственных (муниципальных) учреждений для расчетов по доходам используются следующие синтетические счета:

0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.

Учет расчетов по доходам на счете 205 00 000

До начала действия Приказа № 255н синтетический счет 0 205 00 000 включал следующие аналитические счета:

0 205 20 000 «Расчеты по доходам от собственности» (код 120 КОСГУ);

0 205 30 000 «Расчеты по доходам от оказания платных работ, услуг» (код 130 КОСГУ);

0 205 40 000 «Расчеты по суммам принудительного изъятия» (код 140 КОСГУ);

0 205 50 000 «Расчеты по поступлениям от бюджетов» (по соответствующим аналитическим счетам») (код 150 КОСГУ);

0 205 70 000 «Расчеты по доходам от операций с активами» (по соответствующим аналитическим счетам») (код 170 КОСГУ);

0 205 80 000 «Расчеты по прочим доходам» (код 180 КОСГУ).

С вступлением в силу Приказа № 255н коды 120, 130, 140, 180 КОСГУ стали группировочными и теперь включают в себя ряд новых подстатей КОСГУ.

|

Номер счета и его наименование (с учетом проектов приказов Минфина о внесении изменений в инструкции № 174н, 183н) |

|

|---|---|

|

Доходы учреждений от собственности |

|

|

121 «Доходы учреждений от операционной аренды» |

0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» |

|

122 «Доходы бюджетных учреждений от финансовой аренды» |

0 205 22 000 «Расчеты по доходам от финансовой аренды» |

|

124 «Проценты по депозитам, остаткам денежных средств» |

0205 24 000 «Расчеты по доходам от процентов по депозитам, остаткам денежных средств» |

|

129 «Иные доходы учреждений от собственности» |

0205 29 000 «Расчеты по иным доходам от собственности» |

|

Доходы бюджетных учреждений от оказания платных услуг (работ), компенсаций затрат |

|

|

131 «Доходы от оказания платных услуг (работ)» |

0 205 31 000 «Расчеты с плательщиками по доходам от оказания платных услуг (работ)» |

|

135 «Доходы бюджетных учреждений по условным арендным платежам» |

0 205 35 000 «Расчеты по условным арендным платежам» |

|

Прочие доходы |

|

|

183 «Доходы от субсидии на иные цели» |

0 205 83 000 «Расчеты по субсидиям на иные цели» |

|

184 «Доходы от субсидии на осуществление капитальных вложений» |

0 205 84 000 «Расчеты по субсидиям на осуществление капитальных вложений» |

|

189 «Иные доходы» |

0 205 89 000 «Расчеты по иным доходам» |

К счету 0 205 00 000 в структуре рабочего плана счетов (в 15 – 17-м разрядах счета) применяются соответствующие коды подвида доходов согласно подразд. 4.1 классификации доходов бюджета.

Наиболее распространенные операции по начислению и поступлению доходов в бюджетных и автономных учреждениях спорта приведены в таблице.

|

Начислены доходы в сумме субсидии, предоставленной на выполнение государственного (муниципального) задания |

4 205 31 560 (000) |

|

|

Начислены в форме субсидий на выполнение государственного (муниципального) задания по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным) |

4 205 31 560 (000) |

|

|

Начислены доходы по предоставленной учреждению субсидии на иные цели в сумме подтвержденных отчетом расходов (основание – бухгалтерская справка (ф. 0504833)) |

5 205 83 560 (000) |

|

|

Начислены доходы по предоставленным в порядке, установленном законодательством РФ, бюджетным инвестициям в сумме, подтвержденной отчетом |

6 205 84 560 (000) |

|

|

Начислены доходы от операционной аренды имущества, переданного арендаторам согласно заключенным договорам |

2 205 21 560 (000) |

|

|

Начислены доходы за выполненные работы, оказанные услуги, реализованные товары (в рамках видов приносящей доход деятельности учреждения, предусмотренных уставными документами) |

2 205 31 560 (000) |

|

|

Начислены заказчикам (в соответствии с долгосрочными договорами) суммы доходов будущих периодов за выполненные и сданные им отдельные этапы готовой продукции, работ, услуг |

2 205 31 560 (000) |

|

|

Начислены доходы от условных арендных платежей |

0 205 35 560 (000) |

|

|

Начислены иные доходы, в том числе полученные пожертвования (гранты), благотворительные (безвозмездные) перечисления |

2 205 89 560 (000) 2 205 52 560 (000) 2 205 53 560 (000) |

|

|

Отражено поступление доходов в рамках заключенных договоров (соглашений) |

0 201 11 510 (000) 0 201 21 510 (000) 0 201 34 510 (000) |

0 205 00 660 (000) |

|

Отражено уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом |

2 205 00 660 (000) |

|

|

Списана с балансового учета по доходам, признанная в соответствии с законодательством РФ нереальной к взысканию (не востребованной кредиторами по доходам) |

Забалансовый счет 04 |

0 205 00 660 (000) |

Таким образом, доходы, полученные в виде субсидии на выполнение государственного (муниципального) задания и от оказания платных услуг (работ), предусмотренных уставом учреждения, учитываются на одном счете по коду 131 КОСГУ (ранее – по коду 130 КОСГУ); доходы, полученные в рамках операционной аренды, отражаются по коду 121 КОСГУ (ранее – по коду 120 КОСГУ). Учет остальных видов доходов теперь более детализирован. Так, доходы, относящиеся к компенсации расходов учреждения в рамках договора аренды, относятся к условным арендным платежам и учитываются отдельно.

При этом необходимо отметить, что операции автономных и бюджетных учреждений по НДС и налогу на прибыль организаций отражаются теперь по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики.

Автономное учреждение спорта предоставило в аренду ледовый каток на период проведения спартакиады с 1 марта по 11 марта. В договоре аренды отдельно предусмотрены фиксированная арендная плата – 55 000 руб. и возмещение арендатором расходов на электроэнергию по фактическим показаниям счетчика. По окончании данного мероприятия последние расходы составили 2 700 руб.

В целях упрощения примера операции по внутреннему перемещению переданного в аренду имущества и начислению налога на прибыль не приводятся.

Согласно СГС «Аренда» данный объект учета относится к операционной аренде.

В бухгалтерском учете на основании актов оказанных услуг отражены расчеты с арендатором по арендной плате и условным арендным платежам.

|

Сумма, руб. |

|||

|---|---|---|---|

|

Отражена передача ледового катка арендатору |

Забалансовый счет 25 |

||

|

Начислены предстоящие доходы от операционной аренды (в момент заключения договора аренды) |

|||

|

Отражено признание доходов текущего финансового года (на основании акта об оказании услуг) |

|||

|

Начислены условные арендные платежи (на основании акта о фактических расходах на электроэнергию) |

|||

|

Поступили от арендатора на лицевой счет денежные средства в виде арендного платежа |

Забалансовый счет 17 |

||

|

Поступили от арендатора на лицевой счет денежные средства в виде условного арендного платежа |

Забалансовый счет 17 |

||

|

Отражена передача ледового катка учреждению |

Забалансовый счет 25 |

* В условной оценке.

Учет отдельных видов расчетов на счете 209 00 000

Данный синтетический счет применяется для формирования в денежном выражении информации о состоянии расчетов по суммам причиненного ущерба бюджетному или автономному учреждению, иным доходам и содержит следующие группы счетов:

0 209 30 000 «Расчеты по компенсации затрат»;

0 209 40 000 «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба»;

0 209 70 000 «Расчеты по ущербу нефинансовым активам»;

0 209 80 000 «Расчеты по иным доходам».

Приведем в таблице новые коды КОСГУ и соответствующие им аналитические счета, применяемые при расчетах по ущербу и иным доходам в деятельности бюджетных и автономных учреждений спорта.

|

Код КОСГУ (в редакции Приказа № 255н) |

Номер счета и его наименование (с учетом проектов приказов Минфина о внесении изменений в инструкции 174н, 183н) |

|---|---|

|

Доходы от компенсации затрат |

|

|

134 «Доходы от компенсации затрат» |

0 209 34 000 «Расчеты по компенсации затрат» |

|

Штрафы, пени, неустойки, возмещение ущерба |

|

|

141 «Доходы от штрафных санкций за нарушение законодательства о закупках» |

0 209 41 000 «Расчеты по доходам от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» |

|

143 «Страховые возмещения» |

0 209 43 000 «Расчеты по доходам от страховых возмещений» |

|

144 «Возмещение ущерба имуществу (за исключением страховых возмещений)» |

0 209 44 000 «Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых возмещений)» |

|

145 «Прочие доходы от сумм принудительного изъятия» |

0 209 45 000 «Расчеты по доходам от прочих сумм принудительного изъятия» |

|

Прочие доходы |

|

|

189 «Иные доходы» |

0 209 89 000 «Расчеты по иным доходам»* |

* Ранее для учета иных доходов применялся счет 0 209 83 000.

В структуре рабочего плана счетов к счету 0 209 00 000 (в 15 – 17-м разрядах счета) применяются соответствующие коды подвида доходов согласно подразд. 4.1 классификации доходов бюджета.

|

Операции по начислению доходов |

||

|

Отражена сумма задолженности работника по излишне выплаченной ему сумме оплаты труда (не удержанной из заработной платы) в случае оспаривания работником оснований и размеров удержаний |

0 209 34 560 (000) |

|

|

Начислена сумма задолженности бывшего работника перед учреждением за неотработанные дни отпуска при увольнении его до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск |

0 209 34 560 (000) |

|

|

Отражена сумма задолженности перед учреждением, подлежащая возмещению по решению суда, в виде компенсации расходов, связанных с судопроизводством (оплата государственной пошлины, судебных издержек) |

0 209 34 560 (000) |

|

|

Начислена сумма ущерба в виде процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо необоснованного получения или сбережения |

0 209 45 560 (000) |

|

|

Отражена сумма задолженности по возмещению ущерба имуществу в соответствии с законодательством РФ при возникновении страховых случаев |

0 209 43 560 (000) |

|

|

Отражена задолженность по штрафам, пеням, неустойкам, начисленным за нарушение условий договоров на поставку товаров, выполнение работ, оказание услуг, по иным санкциям |

2 209 41 560 (000) |

|

|

Начислена задолженность в сумме требований по компенсации затрат к получателям авансовых платежей (подотчетных сумм) по произведенной предварительной оплате в рамках договоров (соглашений), а также по иным основаниям согласно законодательству РФ, не возвращенной контрагентом в случае расторжения договора (соглашения), в том числе по результатам претензионной работы (решению суда) |

0 209 34 560 (000) |

0 206 00 660 (000) 0 208 00 660 (000) |

|

Отражена сумма задолженности по компенсации расходов, понесенных учреждением в связи с реализацией требований, установленных законодательством РФ |

0 209 34 560 (000) |

|

|

Операции по поступлению, зачету и списанию доходов |

||

|

Поступили средства от виновных лиц в возмещение причиненного учреждению ущерба, а также по иным доходам |

0 201 11 510 (000) 0 201 21 510 (000) 0 201 34 510 (000) |

0 209 00 660 (000) |

|

Возмещен ущерб виновным лицом из заработной платы (иных выплат) на сумму удержаний, произведенных в порядке, предусмотренном законодательством РФ |

0 304 03 830 (000) |

0 209 00 660 (000) |

|

Списана с баланса сумма ущерба в связи с неустановлением виновных лиц (с ее уточнением решениями судов) |

0 209 00 660 (000) |

|

|

Списана с баланса сумма ущерба в связи с приостановлением согласно законодательству РФ предварительного следствия, уголовного дела или принудительного взыскания, а также в связи с признанием виновного лица неплатежеспособным |

Забалансовый счет 04 |

0 209 00 660 (000) |

|

Уменьшены расчеты с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю договора (контракта) суммы, уменьшенной на сумму неустойки (пеней, штрафов): |

||

|

в части обязательств по договору (контракту), принятых за счет приносящей доход деятельности |

2 302 00 830 (000) |

2 209 41 660 (000) |

|

в части обязательств по договору (контракту), принятых за счет иных источников финансового обеспечения |

2 304 06 830 (000) |

2 209 41 660 (000) |

В бюджетном учреждении спорта работнику, впервые заключившему , выдан бланк трудовой книжки за плату (в размере расходов на его приобретение). Стоимость бланка трудовой книжки удержана из зарплаты работника по его заявлению. Выплата зарплаты осуществляется за счет субсидии на выполнение госзадания.

Учетной политикой учреждения предусмотрено начислять НДС и налог на прибыль организаций по коду 131 КОСГУ.

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с работника плату, размер которой определяется исходя из расходов на их приобретение (п. 46 – 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 № 225).

Оплата, взимаемая работодателем при выдаче работнику трудовой книжки или вкладыша в нее, подлежит учету при определении базы по налогу на прибыль организаций и НДС (Письмо ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

В бухгалтерском учете бюджетного учреждения данные операции отражаются следующим образом:

|

Отражена задолженность за работником в сумме компенсации стоимости бланка трудовой книжки |

||

|

Начислен НДС |

||

|

Начислен налог на прибыль организаций |

||

|

Удержана из зарплаты работника сумма компенсации стоимости бланка трудовой книжки |

||

|

Отражен перевод суммы удержания с КВФО 4 на КВФО 2 в погашение задолженности |

||

|

Погашена задолженность работника по компенсации расходов на приобретение бланка трудовой книжки |

Автономное учреждение спорта заключило договор на поставку спортивного инвентаря на сумму 500 000 руб. Оплата по договору осуществляется за счет средств целевой субсидии. Поставка инвентаря произведена с нарушением срока, предусмотренного договором. В связи с этим поставщику предъявлено требование об уплате неустойки в размере 25 000 руб.

В бухгалтерском учете операций по доходам они отражены следующим образом:

Автомобилю бюджетного учреждения спорта в результате ДТП причинен ущерб. Потерпевшей стороной признано учреждение. В соответствии с договором обязательного страхования автогражданской ответственности (ОСАГО) транспортных средств страховщик перечислил страховое возмещение на лицевой счет учреждения.

Учетной политикой учреждения предусмотрено отражать начисление и уплату налога на прибыль организаций по коду 131 КОСГУ.

Сумма страхового возмещения подлежит учету для целей исчисления налога на прибыль организаций в составе внереализационных доходов на основании ст. 250 НК РФ (Письмо Минфина РФ от 10.11.2017 № 03-03-06/3/74209).

В бухгалтерском учете бюджетного учреждения отражены следующие операции:

В заключение обобщим вышесказанное. С вступлением в силу Приказа № 255н доходы бюджетных и автономных учреждений детализированы новыми кодами КОСГУ. Согласно этим изменениям в рабочем плане счетов необходимо предусмотреть новые аналитические счета к счетам 0 205 00 000, 0 209 00 000. Причем данные изменения нужно применять с начала 2018 года. В статье мы привели новые коды КОСГУ по доходам, соответствующие им счета аналитического учета, применяемые в бюджетных и автономных учреждениях, а также на примерах рассмотрели порядок учета отдельных операций по доходам на основе подготовленных проектов приказов Минфина о внесении изменений в инструкции № 174н, 183н.

Вопрос аудитору

Бюджетное учреждение отразило в учете недостачу денежных средств (списана фальшивая купюра номиналом 5000,00 руб.). Какой КПС должен быть у счетов?

Порядок работы с сомнительными и неплатежеспособными денежными знаками Банка России определен гл. 15 положения Банка России от 29.01.2018 № 630-П (далее – Положение № 630-П).

Бюджетные учреждения при отражении операций в разрядах 1 – 17 номера счета указывают значения в соответствии с пп. 21 , 21.2 Инструкции № 157н , п. 2.1 Инструкции № 174н .

Для счетов 0 209 81 000 и 0 201 34 000 в разрядах 1 – 17 номеров счетов ставятся нули.

Для счета 0 401 10 172 в разрядах 1 – 17 номера счета указываются:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не предусмотрено учетной политикой;

- в разрядах 15 – 17 – аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения), соответствующий составной части КБК РФ. В данном случае указываются разряды 18 – 20 кода классификации источников финансирования дефицита бюджета или другими словами аналитическая группа вида источника финансирования дефицитов бюджетов (пп. 53 , 66 порядка , утв. приказом Минфина России от 08.06.2018 № 132н, далее – Порядок № 132н). В соответствии с п. 66.5.1 Порядка № 132н ставится код 610.

Сумма недостачи денежных средств в кассе учреждения показывается в строке 520 как выбытие денежных средств по внутренним источникам финансирования дефицита средств учреждения и в строке 720 как уменьшение остатков средств учреждения раздела 3 "Источники финансирования дефицита средств учреждения" Отчета (ф. ) по статье 610 аналитической группы вида источников финансирования дефицитов бюджетов.

Недостача текущего года денежных средств в кассе учреждения, не возмещенная на отчетную дату, отражается по коду 610 "Выбытие денежных средств и их эквивалентов" КОСГУ соответственно по строке 5020 разд. 3 отчета (ф. ).

Дебет КИФ 00000000000000000 Х 201 34 510 Кредит КИФ 00000000000000000 Х 209 81 667 – поступили в текущем году денежные средства в кассу от виновного лица (

Перечень доходов, которые учреждения привыкли отражать на счете 205.00 «Расчеты по доходам» в 2014 г. сократился. Но не потому, что из экономической жизни бюджетных учреждений исчезли сами доходы, а потому, что в Едином плане счетов для них было отведено еще и другое место – счет 209.00 «Расчеты по ущербу и иным доходам» (ранее этот счет назывался «Расчеты по ущербу»). Таким образом, активно использовать в расчетах счет 209.00 «Расчеты по ущербу и иным доходам» приходится каждому учреждению, а не только тем, кто привык отражать недостачу. Расширение областей применения счета 209.00 «Расчеты по ущербу и иным доходам» было регламентировано приказом Минфина России от 29.08.2014 № 89н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». (Далее - Приказ № 89н)

Для того чтобы понять в каких хозяйственных операциях использовать счет 205.00 «Расчеты по доходам» или счет 209.00 «Расчеты по ущербу и иным доходам» необходимо определить какие виды доходы отражаются на каждом из этих счетов.

Начнем со счета 205.00 «Расчеты по доходам» .

Согласно пп. 197 - 199 Инструкции № 157н выделяют три вида доходов:

- доходы, возникающие в силу заключенных договоров (соглашений, контрактов), в т. ч. по предоставлению субсидий;

- доходы, возникающие при выполнении учреждением возложенных на него функций в соответствии с законодательством РФ;

- предварительные оплаты (авансы), поступающие от плательщиков указанных выше двух видов доходов.

Группировка расчетов осуществляется в разрезе видов доходов бюджета, по аналитическим группам синтетического счета объектов учета:

10 «Расчеты по налоговым доходам»;

20 «Расчеты по доходам от собственности»;

30 «Расчеты по доходам от оказания платных работ, услуг»;

50 «Расчеты по поступлениям от бюджетов»;

60 «Расчеты по страховым взносам на обязательное социальное страхование»;

70 «Расчеты по доходам от операций с активами»;

80 «Расчеты по прочим доходам». (Рис. 1)

Таким образом, если наличие каких-либо доходов связано с основными видами деятельности учреждения, предусмотренным уставом, государственным заданием, законодательными и иными локальными актами, то в расчетах будет использоваться счет 205.00 «Расчеты по доходам».

Пример 1

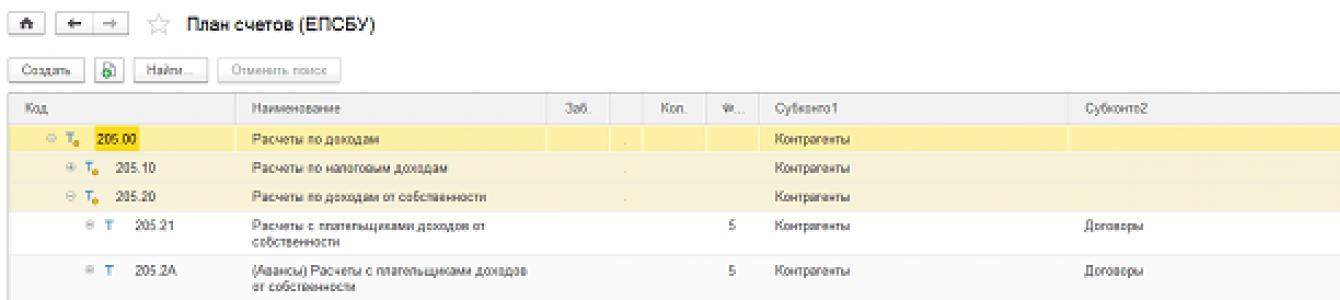

По договору аренды, предметом которого является помещение пищеблока учреждения, на счете 2.205.20 000 «Расчеты по доходам от собственности» ежемесячно отражаются расчеты с арендополучателем.

При этом учетной политикой учреждения в составе рабочего плана счетов предусмотрен счет 2.205.21 000 «Расчеты по доходам от собственности»; счет 2.205.2А 000 «Расчеты по доходам от собственности (авансы полученные)».

В программном продукте 1С «Бухгалтерия государственного учреждения» редакция 2 имеются данные счета. (Рис. 2)

К счету 209.00 «Расчеты по ущербу и иным доходам» открыты следующие аналитические группы синтетического счета объекта учета:

30 «Расчеты по компенсации затрат»;

40 «Расчеты по суммам принудительного изъятия»;

70 «Расчеты по ущербу нефинансовым активам»;

80 «Расчеты по иным доходам». (Рис. 3)

Рассмотрим, какие расчеты отражаются на каждой из этих групп.

На счете 209.30 000 «Расчеты по компенсации затрат» отражаются:

- суммы ущерба по произведенным предварительным оплатам в рамках государственных (муниципальных) договоров на нужды учреждения, иным соглашениям, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, ведении претензионной работы;

- суммы ущерба по задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний;

- суммы ущерба, в виде задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

- суммы ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (оплата государственной пошлины, оплата судебных издержек).

Пример 2

Сотрудник использовал служебный телефон для личных переговоров. По итогам месяца он должен компенсировать учреждению понесенные расходы. Расчеты с сотрудником отражаются на счете 209.30 000 «Расчеты по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений». Счет 205.00 000 здесь не используется, т. к. предоставление услуг связи сотрудникам не является основным видом деятельности учреждения и не связано с его прямыми функциями.

С 2017 года внесены Приказом Минфина РФ от 16.11.2016г. №209н изменения в действующую инструкцию. Счет 209.30 «Расчеты по компенсации затрат» так же будет применяться для учета сумм компенсации расходов, понесенных учреждением в связи с требованиями, установленными законодательством.

Счет предназначен для учета расчетов при возмещении ущерба в соответствии с законодательством Российской Федерации, а также по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с требованиями, установленными законодательством Российской Федерации.

Добавлена возможность использования классификации КРБ к счету 0.209.30 «Расчеты по компенсации затрат».

Добавлена новая бухгалтерская запись Дебет 0.209.30 Кредит 0.401.10.130 по отражению суммы задолженности по компенсации расходов, понесенных учреждение, в связи с реализацией требований, установленных законодательством РФ.

Данные изменения обусловлены участившимися обращениями учреждений в Министерство финансов РФ за разъяснениями по отражению расходов за счет страховых взносов (мероприятия по охране труда, приобретение средств индивидуальной защиты).

Для отражения расходов за счет страховых взносов, планируется изменение бюджетной классификации, а именно возможность применения КОСГУ 225, 226, 340 с КВР 1Х9.

Ниже в таблице приведены бухгалтерские записи, которыми необходимо будет отражать расходы за счет страховых взносов.

|

Наименование операции |

||

|

Начисление страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (2%) |

||

|

Перечисление денежных средств за имущество услуги (обучение) в рамках мероприятий по сокращению травматизма |

(119)0.302.34.830 (129)0.302.26.830 |

0.304.05.340 (0.201.11.610) 0.304.05.226 (0.201.11.610) |

|

Поступило имущество, оказаны услуги (за обучение) в рамках мероприятий по сокращению травматизма |

(119)0.302.34.830 (129)0.302.26.830 |

|

|

Начисление требований по компенсации затрат государства, произведенных в рамках мероприятий по сокращению травматизма |

(119)0.209.30.560 (129)0.209.30.560 |

|

|

Зачет расходов, произведенных в рамках мероприятий по сокращению травматизма, путем встречного требования к ФСС |

(119)0.209.30.660 (129)0.209.30.660 |

|

|

Перечислено в ФСС за минусом произведенных в рамках мероприятий по сокращению травматизма расходов |

0.304.05.213 (0.201.11.610) |

Пример 3

Государственное учреждение, получатель бюджетных средств понесло следующие виды расходов на приобретение 20 комплектов специальной одежды для работников учреждения:

- Стоимость спецодежды 40000 руб.;

- Затраты на консультационные услуги, связанные с приобретением спецодежды – 5000 руб.

Спецодежда может приобретаться за счет взносов в ФСС. Отразим данные операции в программном продукте 1С «Бухгалтерия государственного учреждения» редакция 2.

Согласно п. 102 Инструкции №157н, спецодежда принимается к бухгалтерскому учету по фактической стоимости, то есть по сумме всех затрат, связанных с ее приобретением:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- оплата информационных и консультационных услуг, связанных с приобретением спецодежды;

- вознаграждения посреднической организации, через которую спецодежда была приобретена;

- транспортные расходы по доставке;

- иные затраты, непосредственно связанные с приобретением спецодежды.

Таким образом, учреждение имеет право включить в фактическую стоимость специальной одежды не только цену ее приобретения, но и затраты на информационно-консультационные, транспортные и другие услуги.

Оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении по нескольким договорам, отражается следующей бухгалтерской записью: по дебету соответствующих счетов аналитического учета счета 010505000 «Мягкий инвентарь» и кредиту соответствующих счетов аналитического учета счета 010604000 «Вложения в нефинансовые активы».

Отразим в программном продукте 1С «Бухгалтерия государственного учреждения» редакция 2 операции по оприходованию в качестве материальных запасов спецодежды от поставщика.

Создание документа «Поступление МЗ» . Пункт меню «Материальные запасы». (Рис. 4)

Заполняем шапку документа «Поступление МЗ» , закладку «Материальные запасы» , где указываем количество и стоимость поступаемых в учреждение благ. (Рис. 5)

На закладке «Бухгалтерская операция» обязательно устанавливаем флаг «Учесть как вложения (сч. 0 106 00)». (Рис. 6)

Обратите внимание, что КПС счета расчетов 302.34 заканчивается на КВР 119 согласно таблице.

После заполнения документа «Поступление МЗ» проводим его и посмотрим проводки, сформированные этим документом. (Рис. 7)

Далее нам необходимо учесть транспортные затраты на доставку в фактической стоимости материальных запасов. Создаем документ «Поступление услуг, работ» . Пункт меню «Материальные запасы». (Рис. 8)

Заполняем шапку документа «Поступление услуг, работ» , закладку «Услуги и работы» , где указываем стоимость услуги по доставке благ, поступаемых в учреждение. (Рис. 9)

Обратите внимание, что КПС счета расчетов 302.26 заканчивается на КВР 119 согласно таблице.

На закладке «Бухгалтерская операция» выбираем типовую операцию «Формирование фактической стоимости МПЗ при покупке (106.04)» и устанавливаем необходимые реквизиты счета 106.04.(Рис. 10)

После заполнения документа «Поступление услуг, работ» проводим его и посмотрим проводки, сформированные этим документом. (Рис. 11)

Далее нам необходимо сформировать фактическую стоимость спецодежды, а именно учесть консультационные услуги в фактической стоимости материальных запасов. В программном продукте 1С «Бухгалтерия государственного учреждения» редакция 2 принять к учету материальные запасы по сформированной фактической стоимости можно документом «Операция (бухгалтерская)» . Пункт меню «Учет и отчетность». (Рис. 12)

Заполняем шапку документа «Операция (бухгалтерская)» , обязательно устанавливаем флаг «Использовать типовые операции», выбираем типовую операцию «Оприходование МПЗ по фактической стоимости при приобретении», заполняем реквизиты группы «Виды движения НФА» , и нажимаем кнопку «Заполнить по типовой операции» . (Рис. 13)

Таким образом, в случае установки корректных реквизитов в документ «Операция (бухгалтерская)», автоматически сформируются проводки по формированию фактической стоимости материальных запасов, ранее отнесенных затрат на счет 106.04.

Далее необходимо перечислить денежные средства за спецодежду и консультационные услуги в рамках мероприятий по сокращению травматизма. Для этого воспользуемся документом Пункт меню «Денежные средства» , журнал (Рис. 14)

В журнале по кнопке «Создать» выбираем документ «Заявка на кассовый расход (сокращеная)». (Рис. 15)

Заполняем шапку документа «Заявка». (Рис. 16)

На закладке «Бухгалтерская операция» выбираем типовую операцию «Оплата поставщикам и другие платежи (206.00, 302.00)» .(Рис. 17)

«Заявка на кассовый расход (сокращеная)» статус «Исполнено», «Исполнено» , у документа можно просмотреть бухгалтерские проводкие. (Рис. 18 и рис. 19)

Таким образом расчеты с поставщиком закрыты. Убедимся в этом, сформируя отчет «Оборотно-сальдовая ведомость по счету 302.00» . (Рис. 20)

Далее необходимо начислить требование по компенсации затрат государства, произведенных в рамках мероприятий по сокращению травматизма. Воспользуемся документом «Операция (бухгалтерская)» . Пункт меню «Учет и отчетность». (Рис. 12)

Заполняем шапку документа «Операция (бухгалтерская)» , в данном случае флаг не устанавливаем, «Операция (бухгалтерская)» суммы задолженности по компенсации расходов, понесенных учреждением, в связи с реализацией требований, установленных законодательством РФ. (Рис. 21)

Далее отразим зачет расходов, произведенных в рамках мероприятий по сокращению травматизма, путем встречного требования к ФСС. Воспользуемся документом «Операция (бухгалтерская)» . Пункт меню «Учет и отчетность». (Рис. 12)

Заполняем шапку документа «Операция (бухгалтерская)» , в данном случае флаг «Использовать типовые операции» не устанавливаем,так как необходимая бухгалтерская проводка в типовых операциях документа отсутствует. Далее следует нажать кнопку «Добавить» и отразить в табличной части документа «Операция (бухгалтерская)» суммы принимаемые к зачету расходов, понесенных учреждением, в связи с реализацией требований, установленных законодательством РФ. (Рис. 22)

Сформируем отчет «Оборотно-сальдовая ведомость по счету 303.06» для того, чтобы определить какие суммы необходимо перечислять в ФСС с учетом зачета по произведенным расходам в рамках мероприятий по сокращению травматизма. (Рис. 23)

Из отчета видно, что сумма 15560,23 подлежит к перечислению в ФСС, за минусом произведенных в рамках мероприятий по сокращению травматизма расходов.

Далее необходимо оформить документ «Заявка на кассовый расход (сокращеная)» для перечисления денежных средств в ФСС. Пункт меню «Денежные средства» , журнал «Расчетно – платежные документы». (Рис. 14)

В журнале «Расчетно – платежные документы» по кнопке «Создать» выбираем документ «Заявка на кассовый расход (сокращеная)». (Рис. 15)

Заполняем шапку документа «Заявка на кассовый расход (сокращеная)» , заполняем реквизиты закладки «Заявка». (Рис. 24)

На закладке «Бухгалтерская операция» выбираем типовую операцию «Уплата налогов, сборов и иных платежей в бюджет» .(Рис. 25)

После получения выписки по лицевому счету, можно установить для документа «Заявка на кассовый расход (сокращеная)» статус «Исполнено», указав дату оплаты документа. Только после приобретения статуса «Исполнено» , у документа можно просмотреть бухгалтерские проводкие. (Рис. 26)

Таким образом были рассмотрены бухгалтерские записи, которыми необходимо с 2017 года отражать расходы за счет страховых взносов. Так же на примере подробно разобрано, как эти записи отражать в программном продукте 1С «Бухгалтерия государственного учреждения» редакция 2.

На счете 209 40 000 «Расчеты по суммам принудительного изъятия» следует отражать:

- суммы ущерба в виде начисленных процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения;

- суммы расходов, связанных с судопроизводством.

Пример 3

По решению суда ответчику предстоит перечислить денежные средства в пользу учреждения-истца. Для отражения расчетов в бухучете учреждения, используются следующие счета:

- 2 209.30 000 «Расчеты по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» (в части расчетов по компенсации учреждению, произведенных им судебных издержек и уплаты государственной пошлины );

- 2 209.40 000 «Расчеты по ущербу по суммам принудительного изъятия» (в части расчетов по уплате ответчиком основного долга – суммы, которая являлась предметом судебного разбирательства , и которую учреждение взыскало в свою пользу).

Расчеты по ущербу имуществу государственных (муниципальных) учреждений отражаются на счетах:

- 209 71 000 «Расчеты по ущербу основным средствам»;

- 209 72 000 «Расчеты по ущербу нематериальным активам»;

- 209 73 000 «Расчеты по ущербу непроизведенным активам»;

- 209 74 000 «Расчеты по ущербу материальным запасам».

Пример 4

Реализация имущества, которое осталось после разборки объектов нефинансовых активов (металлолома, ветоши, макулатуры, иных отходов, деталей от разборки и т. п.), отражается на счете 2 209 74 000 «Расчеты по ущербу материальным запасам». Объясняется это правило очень просто – реализация имущества (лома, отходов, комплектующих после демонтажа и пр.) не является прямой функцией учреждения, предусмотренной его уставом и иными документами.

Таким образом, о счете 2 205 74 000 «Расчеты по доходам от операций с материальными запасами» речи быть не должно. Этот счет могут использовать специально созданные для продажи (приватизации) имущества субъекты – а это, как правило, органы управления имуществом. В их учете в таком случае и используются счета 1 205 70 000.

Расчеты по прочему ущербу иному имуществу учреждений отражаются на счетах:

- 209 81 000 «Расчеты по недостачам денежных средств»;

- 209 82 000 «Расчеты по недостачам иных финансовых активов»;

- 209 83 000 «Расчеты по иным доходам».

Пример 5

Банк, в котором учреждению открыт расчетный счет, по решению суда признан банкротом. Сумма ущерба равна остатку денежных средств, не возвращенному учреждению. Ущерб отражен в бухучете записью по кредиту счета 2 201 27 610 «Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации» и дебету счета 2 209 81 560 «Увеличение дебиторской задолженности по недостачам денежных средств».

Следует пояснить, что на счете 209 83 000 подлежат учету расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 205 00 «Расчеты по доходам».

Иными словами иные доходы есть доходы, не имеющие отношения: к выполнению договоров (соглашений, контрактов) в соответствии с основными видами деятельности учреждения; предоставлению субсидий; выполнению учреждением возложенных на него по законодательству РФ функций. В случае затруднений алгоритм отнесения расчетов к одному из счетов может быть таким: «Все, что не 205.00, то 209.00».

Для того, чтобы окончательно развеять сомнения по каким бы то ни было расчетам, целесообразно закрепить в учетной политике правила – конкретные перечни операций для счетов 205.00 «Расчеты по доходам» и 209.00 «Расчеты по ущербу и иным доходам». При этом нужно учесть, что мнения ревизоров могут разойтись с положениями, изложенными в данном локальном акте. Но фактом нарушения правил ведения бухгалтерского учета это являться не будет. Учетная политика – стандарт конкретного учреждения, который относится к документам в области регулирования бухгалтерского учета (ч. 1 ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). И если бухучет в учреждении ведется в строгом соответствии с учетной политикой, то в случае спора с контролирующими органами, они будут вправе только предписать внести в учетную политику изменения.

Вопрос аудитору

От чего зависит применение счетов 205 00 и 209 00, например, при возмещении коммунальных расходов вне рамок договора аренды?

Основным критерием при выборе счета (205 00 или 209 00) является регулярность получения дохода. Если учреждение получает доход на постоянной основе, используется счет 205 00, если это разовые платежи - счет 209 00.

Подобное разделение доходов обусловлено требованиями п. 5 ст. 50 ГК РФ . Некоммерческая организация, уставом которой предусмотрено ведение деятельности, приносящей доход (кроме казенного и частного учреждений), должна иметь достаточное для осуществления этой деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, определенного для обществ с ограниченной ответственностью.

Счет 205 00 как раз предназначен для обобщения информации о доходах, которые учреждение получает от деятельности, приносящей доход, предусмотренной уставом.

Таким образом, по общему правилу доходы, связанные с ведением основных уставных видов деятельности, ради которых создано учреждение, а также доходы в рамках заключенных договоров отражаются с использованием счета 205 00.

Если же доходы возникают по разовым операциям, применяется счет 209 00. Как правило, поступление доходов, которые учитываются на счете 209 00, учреждение не может спланировать заранее. Примером могут служить доходы от реализации имущества, доходы в виде страхового возмещения (в т.ч. по ОСАГО), доходы от компенсации затрат и т.п.

Доходы учреждения от возмещения затрат по оплате коммунальных услуг в соответствии с договором аренды (имущественного найма) или безвозмездного пользования отражаются по подстатье 135 "Доходы по условным арендным платежам" КОСГУ. Расчеты с арендатором (ссудополучателем) отражаются с применением счета 205 35, поскольку речь идет о регулярных поступлениях в рамках арендных отношений. Условные арендные платежи можно рассматривать как переменную часть арендной платы.

Компенсация затрат учреждения вне рамок договора аренды (имущественного найма) или договора безвозмездного пользования отражается по подстатье 134 "Доходы от компенсации затрат" КОСГУ (письмо Минфина России от 06.04.2018 № 02-05-10/22911). Эти поступления возникают не в рамках деятельности, ради которой создано учреждение, скорее они обусловлены сложившимися обстоятельствами, поэтому в такой ситуации применяется счет 209 34.