Чего бы вы хотели достичь, инвестируя в облигации ? Сохранить деньги и получить дополнительный доход? Сделать накопления для важной цели? А, может, мечтаете о том, как с помощью этих инвестиций получить финансовую свободу? Какой бы ни была цель, стоит понимать, какой доход приносят ваши облигации, и уметь отличить хорошую инвестицию от плохой. Есть несколько принципов для оценки дохода, знание которых в этом поможет.

Какие виды дохода есть у облигаций?

Доходность облигации - это величина дохода в процентах, полученного инвестором от вложений в долговую бумагу. Процентный доход по ним формируется за счет двух источников. С одной стороны, у облигаций с фиксированным купоном , как у депозитов, есть процентная ставка , которая начисляется на номинал. С другой стороны, у облигаций, как у акций, есть цена , которая может меняться в зависимости от рыночных факторов и ситуации в компании. Правда, изменения в цене у облигаций менее значимые, чем у акций.

Полная доходность облигации включает купонную доходность и учитывает цену ее приобретения . На практике для разных целей используют разные оценки доходности. Одни из них показывают только доходность от купона , другие дополнительно учитывают цену купли-продажи , третьи показывают рентабельность инвестиций в зависимости от срока владения - до продажи на рынке или до выкупа эмитентом , выпустившем облигацию.

Для принятия правильных инвестиционных решений, необходимо разобраться: какие виды доходности по облигациям бывают и что они показывают. Всего есть три вида доходности, управление которыми превращает обычного вкладчика в успешного рантье. Это текущая доходность от процентов по купонам, доходность при продаже и доходность бумаг к погашению.

Что показывает ставка купона?

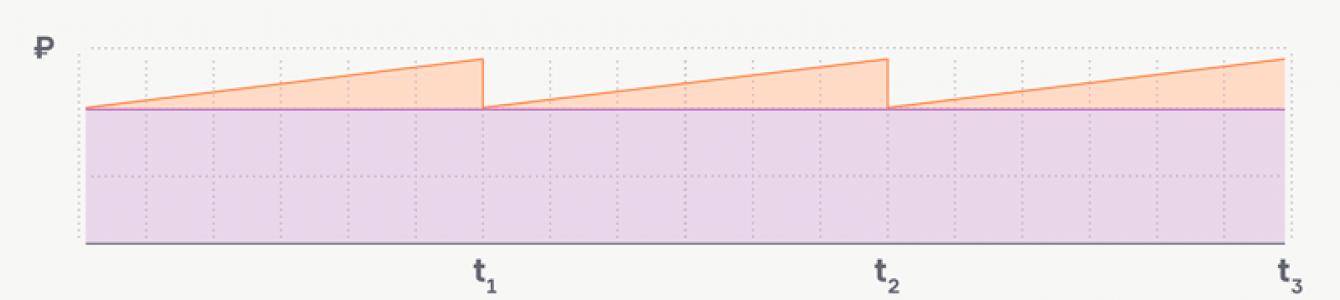

Ставка купона - базовый процент к номиналу облигации, который также называют купонной доходностью . Эту ставку эмитент объявляет заранее и периодически выплачивает в установленный срок. Купонный период большинства российских облигаций - полгода или квартал. Важный нюанс заключается в том, что купонная доходность по облигации начисляется ежедневно, и инвестор не потеряет ее, даже если продаст бумагу досрочно.

Если сделка купли-продажи облигации происходит внутри купонного периода, то покупатель уплачивает продавцу сумму процентов, накопленных с даты последней выплаты купона . Сумма этих процентов называется накопленный купонный доход (НКД ) и прибавляется к текущей рыночной цене облигации . По окончании купонного периода покупатель получит купон целиком и таким образом компенсирует свои расходы, связанные с возмещением НКД предыдущему владельцу облигации.

Биржевые котировки облигаций у многих брокеров показывают так называемую чистую цену облигации , без учета НКД. Однако когда инвестор даст поручение на покупку, к чистой цене прибавится НКД, и стоимость облигации внезапно может оказаться больше ожидаемой.

При сравнении котировок облигаций в торговых системах, интернет-магазинах и приложениях разных брокеров выясните, какую цену они указывают: чистую или с НКД. После этого оцените конечные затраты на покупку в той или иной брокерской компании, с учетом всех издержек, и узнайте, сколько денег у вас спишут со счета в случае покупки бумаг.

Купонная доходность

По мере роста накопленной купонной доходности (НКД) стоимость облигации растет. После выплаты купона стоимость уменьшается на сумму НКД.

НКД

- накопленный купонный доход

С

(coupon) - сумма купонных выплат за год, в рублях

t

(time) - количество дней с начала купонного периода

Пример: инвестор купил облигацию номиналом 1000 ₽ со ставкой полугодового купона 8% в год, что означает выплату 80 ₽ в год, сделка прошла в 90-й день купонного периода. Его доплата предыдущему владельцу: НКД = 80 * 90 / 365 = 19,7 ₽

Купонная доходность - это проценты инвестора?

Не совсем. Каждый купонный период инвестор получает сумму определенных процентов по отношению к номиналу облигации на тот счет, который он указал при заключении договора с брокером. Однако реальный процент, который при этом получает инвестор на вложенные средства, зависит от цены приобретения облигации .

Если цена покупки была выше или ниже номинала, то доходность будет отличаться от базовой ставки купона, установленной эмитентом по отношению к номинальной стоимости облигации. Самый простой способ оценить реальный доход от вложения - соотнести ставку купона с ценой приобретения облигации по формуле текущей доходности.

Из представленных расчетов по этой формуле видно, что доходность и цена связаны между собой обратной пропорциональностью. Инвестор получает более низкую доходность к погашению, чем была установлена по купону, когда покупает облигацию по цене дороже номинала.

CY

C

г (coupon) - купонные выплаты за год, в рублях

P

(price) - цена приобретения облигации

Пример: инвестор купил облигацию с номиналом 1000 ₽ по цене чистой 1050 ₽ или 105% от номинала и ставкой купона 8%, то есть 80 ₽ в год. Текущая доходность: CY = (80 / 1050) * 100% = 7,6% годовых.

Доходность упала - цена выросла. Это не шутка?

Так и есть. Однако, для начинающих инвесторов, которые не очень четко понимают различие между доходностью к продаже и доходностью к погашению , это зачастую трудный момент. Если рассматривать облигации как портфель инвестиционных активов, то его доходность к продаже в случае роста цены, как и у акций, конечно же, вырастет. А вот доходность облигаций к погашению будет меняться иначе.

Все дело в том, что облигация – это долговое обязательство , сравнить которое можно с депозитом. В обоих случаях, при покупке облигации или размещении денег на депозит, инвестор фактически приобретает право на поток платежей с определенной доходностью к погашению.

Как известно, процентные ставки по вкладам растут для новых вкладчиков, когда деньги обесцениваются из-за инфляции. Так же доходность к погашению облигации всегда растет, когда ее цена падает. Верно и обратное: доходность к погашению падает, когда цена растет.

Новички, которые оценивают выгоду в облигациях на основе сравнения с акциями, могут прийти к еще одному ошибочному выводу. Например: когда цена облигации выросла, допустим, до 105% и стала больше номинала, то покупать ее не выгодно, ведь при погашении по основному долгу вернут только 100%.

На самом деле, важна не цена, а доходность облигации - ключевой параметр для оценки ее привлекательности. Участники рынка, когда торгуются за облигацию, договариваются только о ее доходности. Цена облигации - это производный параметр от доходности. Фактически он корректирует фиксированную ставку купона до уровня той ставки доходности, о которой договорились покупатель и продавец.

Как связаны доходность и цена облигации, смотрите в видеоролике Академии Хана - образовательном проекте, созданном на деньги Google и фонда Билла и Мелинды Гейтс.

Какая доходность будет при продаже облигации?

Текущая доходность показывает отношение купонных выплат к рыночной цене облигации. Этот показатель не учитывает доход инвестора от изменения ее цены при погашении или продаже. Чтобы оценить финансовый результат, нужно рассчитать простую доходность, которая включает дисконт или премию к номинальной стоимости при покупке:

Y

(yield) - простая доходность к погашению / оферте

CY

(current yield) - текущая доходность, от купона

N

P

(price) - цена покупки

t

(time) - время от покупки до погашения/продажи

365/t

- множитель для перевода изменения цены в проценты годовых.

Пример 1 : инвестор приобрел двухлетнюю облигацию номиналом 1000 ₽ по цене 1050 ₽ со ставкой купона 8% годовых и текущей доходностью от купона 7,6%. Простая доходность к погашению: Y 1 = 7,6% + ((1000-1050)/1050) * 365/730 *100% = 5,2% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, после чего цена бумаги выросла до 1070 ₽, поэтому инвестор решил ее продать. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения - на срок владения. Получим простую доходность к продаже : Y 2 7,6% + ((1070-1050)/1050) * 365/90 *100% = 15,3% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ - больше, чем она стоила 90 дней назад. Так как цена облигации выросла, простая доходность к погашению для нового инвестора будет уже не 5,2%, а меньше: Y 3 = 7,5% + ((1000-1070)/1070) * 365/640 *100% = 3,7% годовых

В нашем примере цена облигации за 90 дней выросла на 1,9%. В пересчете на годовую доходность это составило уже серьезную прибавку к процентным выплатам по купону - 7,72% годовых. При относительно небольшом изменении цены, облигации на небольшом промежутке времени могут показывать резкий скачок прибыли для инвестора.

После продажи облигации инвестор в течение года, возможно, уже не получит такую же доходность в размере 1,9% за каждые три месяца. Тем не менее, доходность, пересчитанная в годовые проценты , - это важный показатель, характеризующий текущий денежный поток инвестора. C его помощью можно принимать решение о досрочной продаже облигации.

Рассмотрим обратную ситуацию: при росте доходности цена облигации немного снизилась. В этом случае инвестор при досрочной продаже может получить убыток. Однако текущая доходность от выплат по купону, как видно в приведенной формуле, с большой долей вероятности перекроет этот убыток, и тогда инвестор все равно будет в плюсе.

Наименьший риск потери вложенных средств при досрочной продаже имеют облигации надежных компаний с коротким сроком до погашения или выкупа по оферте . Сильные колебания по ним могут наблюдаться, как правило, только в периоды экономического кризиса. Однако, их курсовая стоимость достаточно быстро восстанавливается по мере улучшения ситуации в экономике или приближения даты погашения.

Сделки с более надежными облигациями означают меньшие риски для инвестора , но и доходность к погашению или оферте по ним будет ниже. Это общее правило соотношения риска и доходности, которое действует в том числе при купле-продаже облигаций.

Как получить максимальную выгоду от продажи?

Итак, при росте цены доходность облигации падает. Следовательно, чтобы получить максимальную выгоду от роста цены при досрочной продаже, нужно выбирать облигации, доходность по которым может снизиться больше всего. Такую динамику, как правило, показывают бумаги эмитентов, имеющих потенциал для улучшения своего финансового положения и повышения кредитных рейтингов.

Большие изменения в доходности и цене могут показывать также облигации с большим сроком до погашения . Иными словами, длинные облигации более волатильны. Все дело в том, что длинные облигации формируют для инвесторов денежный поток большего объема, который сильнее влияет на изменение цены. Как это происходит, проще всего проиллюстрировать на примере тех же вкладов.

Предположим, вкладчик год назад разместил деньги на депозит по ставке 10% годовых на три года. А сейчас банк принимает деньги на новые депозиты уже по 8%. Если бы наш вкладчик мог переуступить вклад, как облигацию, другому инвестору, то покупателю пришлось бы доплатить разницу в 2% за каждый оставшийся год действия договора вклада. Доплата в данном случае составила бы 2 г * 2% = 4% сверху к денежной сумме во вкладе. За купленную на тех же условиях облигацию цена выросла бы примерно до 104% от номинала. Чем больше срок - тем больше доплата за облигацию.

Таким образом, инвестор получит больше прибыли от продажи облигаций, если выберет длинные бумаги с фиксированным купоном , когда ставки в экономике снижаются. Если же процентные ставки, напротив, растут, то держать длинные облигации становится невыгодно. В этом случае лучше обратить внимание на бумаги с фиксированным купоном, имеющие короткий срок до погашения , или облигации с плавающей ставкой .

Что такое эффективная доходность к погашению?

Эффективная доходность к погашению - это полный доход инвестора от вложений в облигации с учетом реинвестирования купонов по ставке первоначальных вложений. Для оценки полной доходности к погашению облигации или ее выкупу по оферте используют стандартный инвестиционный показатель - ставку внутренней доходности денежного потока . Она показывает среднегодовую доходность на вложения с учетом выплат инвестору в разные периоды времени. Иными словами, это рентабельность инвестиций в облигации .

Самостоятельно рассчитать ориентировочную эффективную доходность можно по упрощенной формуле. Погрешность расчетов составит десятые доли процента. Точная доходность будет чуть выше, если цена покупки превысила номинал, и чуть меньше - если была ниже номинала.

YTM

ор (Yield to maturity) - доходность к погашению, ориентировочная

C

г (coupon) - сумма купонных выплат за год, в рублях

P

(price) - текущая рыночная цена облигации

N

(nominal) - номинал облигации

t

(time) - лет до погашени

Пример 1: инвестор приобрел двухлетнюю облигацию номиналом 1000 по цене 1050 ₽ со ставкой купона 8% годовых. Ориентировочная эффективная доходность к погашению: YTM 1 = ((1000 – 1050)/(730/365) + 80) / (1000 + 1050) / 2 * 100% = 5,4% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, и ее цена выросла до 1070 ₽, после чего инвестор решил продать облигацию. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения - на срок владения. Получим ориентировочную эффективную доходность к продаже (horizon yield): HY 2 = ((1070 – 1050)/(90/365) + 80) / (1000 + 1050) / 2 * 100% = 15,7% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ - больше, чем она стоила 90 дней назад. Так как цена облигации выросла, эффективная доходность к погашению для нового инвестора будет уже не 5,4%, а меньше: YTM 3 = ((1000 – 1070)/(640/365) + 80) / (1000 + 1050) / 2 * 100% = 3,9% годовых

Самый простой способ узнать эффективную доходность к погашению по конкретной облигации - воспользоваться облигационным калькулятором на сайте Rusbonds.ru . Точный расчет эффективной доходности можно получить также с помощью финансового калькулятора или программы «Exel» через специальную функцию «внутренняя ставка доходности » и ее разновидности (XIRR). Эти калькуляторы вычислят ставку эффективной доходности по формуле ниже. Она рассчитывается приближенно - методом автоматического подбора чисел.

Как узнать доходность облигации, смотрите в видеоролике Высшей школы экономики с профессором Николаем Берзоном.

Самое важное!

✔ Ключевой параметр облигации - это ее доходность, цена - производный параметр от доходности.

✔ Когда доходность облигации падает, цена на нее растет. И наоборот: при росте доходности цена на облигацию падает.

✔ Сравнивать можно сопоставимые вещи. Например, чистую цену без учета НКД - с чистой ценой облигации, а полную цену с НКД - с полной. Это сравнение поможет принять решение при выборе брокера.

✔ Короткие одно-двухлетние облигации более стабильны и меньше зависят от колебаний на рынке: инвесторы могут дождаться даты погашения или выкупа эмитентом по оферте.

✔ Длинные облигации с фиксированным купоном при снижении ставок в экономике позволяют больше заработать на их продаже.

✔ Успешный рантье может получить в облигациях три вида дохода: от выплат по купонам, от изменения рыночной цены при продаже или от возмещения номинальной стоимости при погашении.

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье.

Дисконт облигации - скидка к номинальной стоимости облигации. Про облигацию, цена которой ниже номинала, говорят, что она продается с дисконтом. Это происходит в случае, если продавец и покупатель облигации договорились о более высоко ставке доходности, чем установлена эмитентом по купону.

Купонная доходность облигаций - это ставка годового процента, которую эмитент выплачивает за пользование заемными средствами, привлеченными от инвесторов через выпуск ценных бумаг. Купонный доход начисляется ежедневно и рассчитывается по ставке от номинальной стоимости облигации. Ставка купона может быть постоянной, фиксированной и плавающей.

Купонный период облигации - промежуток времени, по истечении которого инвесторы получают проценты, начисленные на номинальную стоимость ценной бумаги. Купонный период большинства российских облигаций - квартал или полугодие, реже - месяц или год.

Премия облигации - прибавка к номинальной стоимости облигации. Про облигацию, цена которой выше номинала, говорят, что она продается с премией. Это происходит в случае, если продавец и покупатель облигации договорились о более низкой ставке доходности, чем установлена эмитентом по купону.

Простая доходность к погашению /оферте - рассчитывается как сумма текущей доходности от купона и доходности от дисконта или премии к номинальной стоимости облигации, в процентах годовых. Простая доходность показывает инвестору отдачу на вложенные средства без реинвестирования купонов.

Простая доходность к продаже - рассчитывается как сумма текущей доходности от купона и доходности от дисконта или премии к цене продажи облигации, в процентах годовых. Так как эта доходность зависит от цены облигации при продаже, то она может очень сильно отличаться от значения доходности к погашению.

Текущая доходность, от купона - рассчитывается делением годового денежного потока от купонов на рыночную цену облигации. Если использовать цену покупки облигации, то полученная цифра покажет инвестору годовую доходность его денежного потока от купонов на вложенные средства.

Цена облигации полная - сумма рыночной цены облигации в процентах от номинальной стоимости и накопленного купонного дохода (НКД). Это стоимость, которую инвестор заплатит при покупке бумаги. Издержки на выплату НКД инвестор компенсирует по окончании купонного периода, когда получит купон целиком.

Цена облигации чистая - рыночная цена облигации в процентах от номинальной стоимости без учета накопленного купонного дохода. Именно эту цену инвестор видит в торговом терминале, ее используют для расчета доходности, полученной инвестором на вложенные средства.

Эффективная доходность к погашению / оферте - среднегодовая доходность на первоначальные вложения в облигации с учетом всех выплат инвестору в разные периоды времени, погашения номинала и дохода от реинвестирования купонов по ставке первоначальных вложений. Для расчета доходности используют инвестиционную формулу ставки внутренней доходности денежного потока.

Эффективная доходность к продаже - среднегодовая доходность на первоначальные вложения в облигации с учетом всех выплат инвестору в разные периоды времени, поступлений от продажи и дохода от реинвестирования купонов по ставке первоначальных вложений. Эффективная доходность к продаже показывает рентабельность инвестиций в облигации на определенный срок.

Какие доходы приносят ценные бумаги

Разные ценные бумаги приносят деньги разными способами. Прежде чем вкладываться, изучите, от чего зависит доход конкретной бумаги.

Что такое доход. Виды доходов от ценных бумаг

Доход — это разница между выручкой и затратами. Он бывает двух видов: текущим — за период и конечным — за всё время. Исчисляется в денежных единицах.

Известны следующие виды дохода от ценных бумаг:

- дивиденды;

- изменение курсовой стоимости;

- проценты;

- дисконт;

- премия и маржа.

Они зависят от типа бумаги.

Доход от акций

Акция — ценная бумага, которая позволяет получать часть прибыли общества, поскольку ее покупатель автоматически становится совладельцем компании.

Существуют два способа заработка на акциях: дивиденды и перепродажа бумаг по увеличившейся рыночной цене.

Дивиденды

Дивиденды — это часть прибыли, которую компания выплачивает акционерам по итогам отчетного периода.

Согласно типу акций, дивиденды бывают:

- обыкновенными;

- привилегированными.

Размер дивидендов устанавливает совет директоров на общем собрании акционеров. Привилегированные дивиденды могут быть фиксированными и не зависеть от прибыли предприятия. Они выплачиваются в первую очередь.

По периодичности выплат дивиденды подразделяются на:

- годовые;

- полугодовые;

- квартальные.

Чаще дивиденды выплачиваются за год.

По способу выплаты дивиденды бывают:

- денежными — выплачиваются в денежной форме;

- имущественными — выплачиваются акциями, товарами или имущественными правами.

По размеру дивиденды делятся на:

- полные — выплачиваются целиком;

- частичные — выплачиваются по частям.

Условия и порядок выплат определяет устав компании или собрание акционеров. Дивидендная политика каждого предприятия индивидуальна.

Если у организации нет прибыли за последний период, она может выплатить дивиденды из нераспределенной прибыли прошлых лет или из специальных фондов. Напротив, компания может приберечь прибыль, если ей нужны деньги на развитие.

Дивиденды вы получите, даже если владеете акциями всего несколько дней. Главное — успеть попасть в реестр акционеров.

Изменение рыночной цены

Если компания не получает прибыль, она не может платить дивиденды. Тогда единственный способ заработать на ее акциях — перепродать их дороже той цены, по которой они куплены.

Рыночная цена формируется в результате торгов и зависит от спроса и предложения на рынке. Чем лучше работает компания, тем выше спрос на ее акции и тем больше они будут стоить. Если дела у компании пошли неудачно и цена на акции начала падать, лучше продавать их сразу. А если цена вырастет — купить снова и перепродать по более высокой цене.

Можно зарабатывать обоими способами. Допустим, вы купили акцию за 1000 рублей. Через год вы получили 100 рублей дивиденда и перепродали акцию за 1200 рублей. Всего ваш доход составил 300 рублей.

Доход от облигаций

В отличие от акционера, держатель облигации — не совладелец компании, а ее кредитор. Существуют два способа получения дохода по облигациям:

- фиксированный процент, который компания обязуется выплачивать в течение всего срока действия облигации;

- разница между рыночной и номинальной ценами облигации или ценами купли и продажи.

Купонные выплаты

По акциям отчисляются дивиденды, а по облигациям — купоны. Только, в отличие от дивидендов, купоны — обязательные выплаты.

Они бывают:

- фиксированными — регулярно выплачивается одинаковая сумма, которая устанавливается заранее;

- переменными — сумма выплаты может меняться.

Купоны, как и дивиденды, выплачиваются за квартал, полугодие или год. Доход по купону начисляется каждый день, но выплачивается в определенную дату.

Сумма купона зависит от размера компании. Чем крупнее предприятие, тем ниже купонные выплаты по его облигациям.

Разница в цене

Как и в случае с акциями, на облигациях зарабатывают благодаря изменению цены. В конкретный день компания выкупает у вас облигацию по установленной номинальной цене, либо выплачивает сумму по частям, если облигация амортизируемая. Главное — приобрести облигацию по цене ниже номинала. Тогда разница между ценой покупки и выплаченным номиналом — дисконт — будет вашим доходом.

Если облигация бескупонная, обычно она продается значительно дешевле номинала. И заработок на изменении цены получается внушительным. Но чаще всего такие облигации выпускают компании, близкие к банкротству.

Необязательно держать облигацию до конца срока, в любой момент ее можно продать и заработать на разнице между ценой покупки и продажи. Но если облигация купонная, вы лишитесь дальнейших процентных выплат и вам придется перечислить новому владельцу НКД — накопленный купонный доход.

Доход от ПИФов

По ПИФам доход получается благодаря деятельности управляющих компаний. Они учитывают все виды доходов по ценным бумагам, чтобы получить наибольшую прибыль для клиентов. У каждой управляющей компании своя методика.

Пайщики зарабатывают на росте стоимости пая. Если цены бумаг в составе активов ПИФа растут, увеличивается стоимость его паев. Доход вкладчика складывается из разницы между ценой приобретения и ценой, по которой он продает подорожавший пай обратно управляющей компании. Но стоимость пая может упасть, тогда вкладчик окажется в убытке.

Дивиденды и проценты пайщики не получают.

Доход от других ценных бумаг

Ценные бумаги, отражающие отношения займа

Проценты и дисконт — основной вид дохода от ценных бумаг, которые устанавливают отношения займа между продавцом и покупателем. Помимо облигаций, к ним относятся векселя, депозитные и сберегательные сертификаты. Векселя может купить каждый, сберегательные сертификаты приобретают физические лица, депозитные — юридические. В отличие от сертификата, держатель векселя не может погасить его в любой момент без издержек.

Процентные ставки по этим бумагам определяет Центробанк. Получить доход в виде дисконта можно, если купить бумаги по цене ниже номинала.

Ценные бумаги, дающие право владения

К ценным бумагам, удостоверяющим права собственности, относятся опционы, фьючерсы и варранты. Владельцы этих бумаг либо обязаны — в случае с фьючерсами, либо имеют право — в случае с опционами и варрантами приобрести активы в установленный период времени по оговоренной цене. По варрантам приобретают ценные бумаги, по опционам и фьючерсам — любые активы.

В качестве дохода продавец получает премию — комиссионные от покупателя, а покупатель зарабатывает на разнице в стоимости: продает актив по более дорогой цене, если она упала, либо покупает по более низкой цене, если она поднялась. Продавцы опционов или обе стороны фьючерсных сделок могут вносить маржу — гарантию, с помощью которой можно погасить позицию, если вторая сторона не выполнила обязательства.

Куда выгоднее вложиться

Ценные бумаги выгоднее, чем банковские вклады, потому что доход по ним выше. Но он зависит от риска. Чем рискованнее бумага, тем больший доход она может принести.

Практически отсутствует риск по государственным векселям. К низкорисковым относятся остальные государственные бумаги, к среднерисковым — корпоративные облигации. Они подходят любителям консервативных стратегий.

Самый высокий риск — по акциям, опционам и фьючерсам, зато эти бумаги приносят наибольший доход.

Подобрать акции и облигации с учетом желаемого вами соотношения риска и доходности помогает сервис Right . С помощью простых вопросов он определяет подходящую вам стратегию, собирает портфель и управляет им.

Ценная бумага как объект фондового рынка

Одним из сегментов рынка финансов является рынок фондового обращения. Его специфической особенностью выступает экономический объект взаимоотношений между субъектами. Таким объектом является ценная бумага. Она имеет двойственную природу. С одной стороны этот финансовый инструмент сам по себе не несет ценности, при этом подвергается строгим нормам оформления, хранения и передачи от одного владельца к другому. При этом ценность составляет часть капитальных или денежных средств, выраженных этим инструментом. То есть, ценная бумага определяется теми средствами, которые она выражает, при этом сама являясь товаром.

Таким образом, сам фондовый рынок представляет собой определенную совокупность экономических взаимоотношений между его субъектами в части выпуска, продажи и перераспределения ценных бумаг.

В функции данного сегмента экономики, исходя из специфики объекта экономических отношений входят:

- перераспределение денежных средств между отраслями и регионами;

- формирование цен на финансовые инструменты;

- создание информационного поля об изменениях на рынке;

- регулирование взаимоотношений между субъектами рынка и государством;

- обеспечение дополнительного финансирования в условиях дефицита;

- оптимизация притока средств в стратегически важные отрасли народного хозяйства;

- распределение рисков между участниками сделок.

Субъекты рынка приобретают или выпускают фондовые инструменты для эффективного использования своих свободных денежных и капитальных активов. Целью такой деятельности является получение дополнительных доходов по своим средствам в краткосрочном и долгосрочном периодах.

Замечание 1

Для осуществления эффективных вложений используют инвестиционные портфели. Суть их заключается в формировании такого пакета финансовых инструментов, который позволит не только реализовывать цели их владельца, но и снизить риски по всем проводимым сделкам и операциям с ценными бумагами.

Инвестиции в ценные бумаги

Для оптимизации рисков по портфелю используются фондовые инструменты разной степени ликвидности, а так же разных сроков исполнения и принципов размещения на рынке. Одним из наиболее стабильных и часто применяемых способов является использование депозитного счета в банке. Такой счет позволяет разместить свободные денежные средства под определенный банковский процент. Этот метод является достаточно безопасным, при этом доходность его не высока. За последние несколько лет процентная ставка по депозитным счетам не превышает порога в 7%.

Существует два вида подобных вложений - до востребования (подразумевает, что срок снятия денег не оговорен, владелец вклада может воспользоваться им в любой момент (сберегательные или чековые книжки)); срочный вклад является вложением с определенным сроком снятия денег вкладчиком.

Замечание 2

Свой вклад можно застраховать на случай банкротства банка.

Если же нет возможности создать депозитный счет, можно приобрести банковский вексель. По свойствам он более ликвиден, при этом оформляется на много проще, чем депозитный счет.

Высоколиквидными фондовыми инструментами считаются акции, облигации и производные от них.

Акции позволяют их владельцу получать доход в виде периодических процентных выплат по ним, кроме того, некоторые виды акций дают имущественное право или право на управление хозяйствующим субъектом. Такой тип фондовых инструментов может использоваться для спекуляций на бирже, с целью извлечения дополнительной прибыли. Либо акция может выступать базой для производных инструментов, которые позволяют сыграть на разнице стоимости акции в разные моменты времени. Для того, чтобы разместить свои акции на бирже их владельцу необходимо пройти соответствующие процедуры, дающие право на реализацию бумаг на фондовой площадке.

Определение 1

Облигация – это вид финансового инструмента, дающий право ее владельцу на получение выплаты от эмитента в определенный срок на сумму номинальной цены бумаги плюс оговоренных в договоре процентов.

Риски по сделкам с такими инструментами относительно ниже, чем по акциям. Они могут быть реализованы по срокам от года до нескольких десятков лет. Облигация позволяет уравновешивать возможные потери по портфелю и приносить постоянный, пусть и небольшой доход ее владельцу.

По типу дохода облигации могут быть:

- дисконтными – их цена на рынке ниже их номинальной стоимости, процентных выплат по ней нет;

- с конкретной процентной ставкой – производится выплата процента, по сумме установленной в договоре;

- с плавающей ставкой – выплата по процентам зависит от конъюнктуры рынка на момент проведения расчета.

Замечание 3

Важной особенностью облигации является завершение ее существования после взаиморасчетов между держателем и эмитентом.

Производные инструменты предназначены для реализации стратегии хеджирования по основным бумагам, кроме того, они позволяют проводить сделки и получать доходы в краткосрочном периоде.

Доходность ценных бумаг

Фондовый инструмент определяется степенью своей доходности. Надо помнить, что доход по бумагам прямо пропорционален степени связанных с этим рисков. То есть, эффективность портфеля выражается в отношении годового дохода по нему к рыночной стоимости каждого инструмента в отдельности. Уровень прогнозируемого дохода могут определять по следующим принципам:

- расчет процентной ставки с учетом движения финансовых инструментов в период времени;

- определение годового дохода в процентном соотношении;

- уровень дохода по инструменту до времени его погашения (для облигаций);

- доходность в текущем моменте времени.

Общая доходность может быть вычислена по следующему соотношению:

$D = \frac{Sn-So}{So}$, где $D$ – доход, $So$ – начальная стоимость, $Sn$ – конечная стоимость.

Этот показатель позволяет проанализировать потенциал имеющихся финансовых инструментов и определить сферы их вложения.

Доход за год определяется по формуле:

$D = (1+\frac{i}{n})\cdot n-1$, где $D$ – доход, $i$ – стоимость сложного процента за год, $n$ – количество временных отрезков года.

Расчет дохода по облигациям в общем виде может быть выражен формулой:

$D = \frac{k+\frac{N-P}{t}}{\frac{N+P}{2}}$, $D$ – доход, $k$ – размер купона, $t$ – период погашения, $N$ – номинальная стоимость, $P$ – рыночная стоимость.

Каждый раз, принимая решение об инвестировании денежных средств, приходится задаваться вопросом: какие ценные бумаги могут принести наибольший доход? Для ответа на этот вопрос стоит разобраться, а что такое доходность и как ее рассчитывать. Попробуем сделать это вместе.

Доходность ценной бумаги — это прибыль, которую получит инвестор. По общему правилу доходность показывает эффективность финансовых вложений. Доходность ценных бумаг и риск — понятия взаимосвязанные. Обычно чем выше риск (см. ), тем больше доходность финансового инструмента. Ценные бумаги с фиксированным доходом редко приносят хорошую прибыль.

Совет! Помните! Кто не рискует…. тот не едет отдыхать на Сейшелы.

Виды доходности ценных бумаг

Доходность ценных бумаг рассматривается с разных сторон, с разбивкой на акции (см. ) и облигации.

Для акций различают следующие виды доходности:

- текущая доходность;

- дивидендная доходность;

- годовая процентная доходность.

Для облигаций могут быть рассмотрены такие виды доходности:

- текущая доходность;

- доходность к погашению;

- годовая процентная доходность;

- внутренняя доходность (IRR (см. )).

Совет! Помните, что если прибыль получена через три месяца, то при расчете годовой доходности нужно проценты прибыли умножить на коэффициент 4, так как в году 12 месяцев. Если прибыль получена через 6 месяцев. То годовая прибыль получится умножением ее на коэффициент 2.

Существует несколько видов формулы расчета доходности, самая простая формула дохода по ценным бумагам представлена ниже:

![]()

Где:

- V e — стоимость финансового актива на конец периода;

- V b — стоимость финансового актива на начало периода

- r – доходность.

Совет! Не ленитесь произвести необходимые расчеты, они занимают немного времени, но позволяют правильно оценить инвестицию.

Зависимость дохода и риска от вида ценных бумаг

Различные виды ценных бумаг имеют разное соотношение риска и доходности.

В целом, риск инвестирования в ценные бумаги классифицируется, как:

- низкий: государственные ценные бумаги и банковские сертификаты;

- средний: закладные, облигации;

- высокий : акции и производные финансовые инструменты.

Доходность ценных бумаг

Доходность государственных ценных бумаг обычно не очень высока, но и риск потери денежных средств в этом случае минимален. Покупка таких бумаг рекомендована инвесторам, предпочитающим консервативные стратегии.

Вероятность невыплаты дохода по таким бумагам невысока и связана с очень большими проблемами в экономике, которые не возникают внезапно и даже не очень опытные инвесторы могут их предсказать. Основная форма дохода по государственным ценным бумагам — это получение купонного дохода, так как в основном государства выпускают облигации.

Доходами от операции с ценными бумагами являются финансовые результаты.

Доход, или финансовый результат, может быть:

- положительный;

- отрицательный.

При продаже ценных бумаг определяется сумма доходов:

- от операций по покупке-продаже ценных бумаг (см. );

- в виде процента (купона) по ценной бумаге.

Для исчисления финансового результата из полученной суммы вычитаются следующие документально подтвержденные расходы, связанные с:

- приобретением ценных бумаг;

- реализацией ценных бумаг;

- погашением ценных бумаг;

- хранением ценных бумаг;

- использованием заемных средств при совершении операций с ценными бумагами;

- депозитарным вознаграждением

- биржевыми сборами и др.

В учебном пособии «Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний» предлагается следующая классификация форм выплаты дивидендов. Как видно из схемы, формы выплаты дохода по ценным бумагам разнообразны.

Наиболее распространена выплата дивидендов в денежной форме, но в отдельных ситуациях и сейчас используются другие формы дохода по ценным бумагам. Доходность безрисковых ценных бумаг не бывает очень высокой.

Такую доходность можно получить на основе использования для сравнения следующих финансовых инструментов:

- банковские вклады;

- государственные ценные бумаги;

- иностранные государственные ценные бумаги;

- ключевой ставки ЦБ РФ;

- ставки по межбанковским кредитам.

Рассмотрим все эти варианты. Самым простым способом определения безрисковой ставки является ее сравнение с банковским депозитом. Например, если у большинства надежных банков процентная ставка находится на уровне 9%, то это и будет безрисковая ставка.

Расчет ставки по государственным ценным бумагам, по ключевой ставке и ставке по межбанковским кредитам аналогичен. Информацию по российским бумагам необходимо брать на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ». Информацию по зарубежным государственным бумагам можно посмотреть на сайтах международных рейтинговых агентств. Ключевая ставка и ставка по межбанковским кредитам также публикуется на сайте ЦБ.

Совет! Страны для оценки ставки по иностранным государственным ценным бумагам лучше выбирать из списка наиболее развитых, таких как США, Германия, Япония. Именно эти страны являются фундаментом стабильности мировой экономики.

Характеристика дохода по ценным бумагам показывает, каким из ниже перечисленных способов он может быть получен:

- дивиденд;

- выигрыш по займу;

- скидка (дисконт) при покупке ценной бумаги;

- индексация номинальной стоимости ценных бумаг;

- фиксированный процентный платеж;

- плавающая ставка процентного дохода;

- ступенчатая процентная ставка.

Бессрочные ценные бумаги наиболее распространены на финансовом рынке. Бессрочными называют ценные бумаги, которые могут обращаться на рынке вечно, до их погашения.

К ним относятся:

- векселя (см. );

- чеки;

- депозитные сертификаты;

- инвестиционные паи;

- ценные бумаги и др.

Векселя и чеки в России не пользуются большой популярностью.

Обычно, ценная бумага бессрочная доход от ставки процента дает постоянно. Например, есть государственная облигация номиналом 2000 рублей и с годовой процентной ставкой равно 8%. За год доход инвестора составит 160 рублей. Но, если эту облигацию можно купить на биржевом рынке за 500 рублей, то ее доходность составит 16%, и, соответственно, 320 рублей.

Совет! Бессрочная ценная бумага является таковой до момента ее погашения и инвестор должен следить за информацией по ней. В случае принятия решения о ее погашении необходимо выполнить все обязательные действия по ее предъявлению к оплате. Владелец бумаги может установить конкретные сроки по ее погашению.

Доходность ценной бумаги - Отношение годового дохода по ценной бумаге к

ее рыночной цене ; норма прибыли , получаемой владельцем ценной бумаги .

Годовой доход складывается из роста курсов ценных бумаг и суммы доходов (процентов, дивидендов ), выплаченных по ценным бумагам . Доходность обычно рассчитывается в процентах за год, процентах годовых.

Вычисление доходности по ценным бумагам позволяет сопоставить эффективность вложений в ценные бумаги с эффективностью альтернативных операций (например, размещение средств на банковские депозиты или вклады ). По разным видам ценных бумаг вычисляются различные виды доходности:доходность к погашению и дивидендная доходность . При расчете доходности можно учитывать возможность реинвестирования полученных средств (эффективная доходность ).

Купонная доходность облигаций

Показывает инвестору, какой доход он получит, если приобретет облигацию по номинальной цене. Купонная доходность облигаций рассчитывается по формуле, приведенной выше.

Текущая доходность

Дает представление о том, на какой доход может рассчитывать инвестор, если приобретет облигацию по текущей рыночной цене. Текущая доходность облигаций рассчитывается по формуле, раскрытой выше.

Полная доходность

Доходность облигаций к погашению отражает весь размер прибыли, на которую может рассчитывать инвестор, в случае если купит ее по текущей цене и будет держать до конца срока ее обращения.

Справедливая стоимость купонной облигации рассчитывается нижеследующим образом:

% ставка – это ставка альтернативного вложения n – срок до погашения

21. Показатели доходности государственных бескупонных облигаций.

По бескупонным облигациям инвестор получает доход в виде разницы между номинальной стоимостью облигации и ценой покупки.

Если он сохранит облигацию до срока погашения, то компания выплатит инвестору номинальную стоимость облигации. Вычислить показатель доходности по бескупонным облигациям можно, использую формулу расчета ее стоимости:

Если приобретем облигацию по цепе Р, дождемся срока погашения и получим номинальную стоимость облигации, то какова же доходность наших вложений? Для этого требуется найти значение г из вышеприведенной формулы, т.е.

где гп - доходность к погашению (такое название показатель доходности получил потому, что номинальную стоимость облигации предприятие выплатит инвестору только при погашении облигации); п - число лет до погашения; Н - номинальная стоимость облигации, руб.; Р - рыночная цена облигации, руб.

Как указывалась ранее, бескупонные облигации - это краткосрочные ценные бумаги, которые, как правило, обращаются не более года. Поэтому показатель п - дробное число. В практической деятельности для краткосрочных облигаций достаточно широко используется упрощенный метод расчета показателя доходности к погашению:

![]()

где г„ - доходность к погашению; Р - цена облигации, руб.; I - количество дней от даты покупки до даты погашения облигации; 365 - число дней в году.

Приобретая бескупонную облигацию, инвестор не обязан держать ее до погашения. Если ему потребуются средства, то он может продать облигацию на вторичном рынке. В этом случае доходность его вложений за период владения облигаций (гц) определяется по формуле

![]()

где Рп, Р„р - цена соответственно покупки и продажи облигации; £вл - число дней от даты покупки до даты продажи.