Экономические науки/9. Экономика промышленности

Развадовская Ю.В.

Таганрогский технологический институт Южного федерального университета, Россия

Повышение экономического потенциала отраслей в системе управления структурными преобразованиями экономики промышленного сектора

Вхождение российской экономики в постиндустриальную фазу развития усиливает требования эффективного использования имеющихся ресурсов. Это предопределяет необходимость формирования экономического потенциала, способного не только обеспечить производство максимального количества продукции, но и позволяющего достичь прогрессивных структурных сдвигов в промышленном секторе на длительный период времени. Именно в этом заключается суть устойчивого развития промышленного сектора экономики на фазе становления нового технологического уклада, характеризующегося интенсивным развитием техники и технологий.

Достижение экономического роста отраслей, а также формирование положительных структурных сдвигов в технологической составляющей промышленного сектора возможно при разработке и осуществлении промышленной политики, ориентированной на достижение экономической независимости промышленного сектора, на основе эффективного использования экономического потенциала. Общим направлением промышленной политики должно стать максимальное технологическое обновление материально-технической базы, а также эффективное использование имеющихся производственных мощностей.

Исследования отечественных экономистов в области определения сущности и значения экономического потенциала внесли значительный вклад в понимание его содержания. Однако, несмотря на большое количество работ, посвященных определению методологических подходов к структуре потенциала, формированию экономико-математических моделей его определения, к настоящему времени так и остались неразрешенными многие методологические и теоретические проблемы в данной области исследования. Потенциал промышленного сектора является многомерной категорией и включает, по меньшей мере, три составляющие. Базовый потенциалявляется неизменной частью, в отличии от экономического потенциала целенаправленное воздействие на который со стороны промышленной политики может обеспечить повышение его качественных и количественных характеристик и достижения необходимых на данный момент параметров. При этом воздействие на экономический потенциал происходит через процесс преобразования нормативно-правовой и научно-методологической, а также инвестиционной и инновационной базы.

Таблица 1. Схема потенциалов промышленного сектора экономики

|

Потенциал промышленности |

||

|

Базовый ресурсный потенциал |

Потенциал экономического развития |

Потенциал обеспечивающий процесс преобразования |

|

Экономико-географическое положение Природно-климатические условия Демографический потенциал Историко-культурный потенциал |

Производственный потенциал Технологический потенциал Трудовой потенциал |

Потенциал нормативно-правовой готовности к преобразованиям Научно-методологической готовности Инвестиционной готовности Инновационной готовности |

Главной целью формирования и совершенствования экономического потенциала становится постоянная поддержка качества продукции на уровне конкурентоспособности.

В последнее время определяющее влияние на структуру экономического потенциала оказывают процессы интеграции и глобализации, а также инновационные процессы в мировом хозяйстве, которые в первую очередь предопределяют качественные структурные изменения в промышленном секторе экономики

С данной позиции необходимо формирование такой структурыэкономического потенциала, которая способствует опережающему росту новейших технологий, росту научных достижений и новых форм управления производством в условиях формирования нового технологического уклада. Таким образом, перед промышленной политикой встает сложная и многоаспектная задача формирования усовершенствованной структуры экономического потенциала промышленного сектора, которая с нашей точки зрения должна опираться на приоритеты развития промышленности, с помощью высоких технологий и новых знаний. Только на этой основе промышленность сможет обеспечить необходимые темпы роста экономики, экономическую безопасность, улучшение экологической и социальной ситуации, то есть решение тех проблем, которые наиболее остро встали в последнее время перед российским государством.

Из этого следует, что управление структурными преобразованиями должно быть направленно на создание экономических взаимосвязей обеспечивающих инновационное неоиндустриальное развитие материально-технической базы. Отмечается, что «для развития производительных сил в русле неоиндустрализации, на основе эффективных технотронных технологий, нужны действенные стимулы, а они могут быть только внутренними, поскольку их обеспечивает и поддерживает исключительно лишь внутреннее воспроизводство, движимое в системе своих собственных макроэкономических координат: целевых, трудовых, технологических, затратных, ценовых, инвестиционных, конкурентных и т.д.»

Такой подход определяет необходимость перехода к формированию современной материально-технической базы, ко торая будет способствовать более эффективному использованию производственных ресурсов в единицу времени. Это ставит задачу вовлечения в процесс производства накопленного научно-технического потенциала, который является резервом экономического развития и способен обеспечить необходимые темпы роста

Важным становиться выбор формы интенсификации промышленного производства, которых в современной экономической литературе два. В первую очередь это фондоемкая форма интенсификации, которая базируется на обновлении активной части основных фондов. Фондоэкономная форма предполагает развитие промышленного производства путем улучшения качества использования имеющегося производственного потенциала.

С позиций, существующих в настоящее время экономических трудностей предпочтительней фондоэкономная форма интенсификации, которая не требует значительных государственных вложений.

Однако применение данной формы ограничивается действующим состоянием основных фондов промышленности. Долгие годы рыночных преобразований, сопровождавшиеся финансовыми трудностями, значительно ухудшили состояние основного капитала промышленного сектора экономики. Статистический анализ показателей качества основного капитала отраслей промышленности свидетельствует о том, что уровень износа основных фондов в добывающем секторе на 2010 год составляет 45,9%, а в обрабатывающем 41,1%. При этом наиболее высокая степень износа в отраслях производства транспортных средств и оборудования 50,3% и отрасли производства электрооборудования, электронного и оптического оборудования 45,9%

Сокращение объемов инвестиции в основной капитал значительно усугубило ситуацию с технологической составляющей модернизации промышленности. Несмотря на улучшение ситуации в последние годы уровень морального и физического износа основных фондов остается достаточно высоким.

Сложившаяся ситуация в отраслях промышленного сектора экономики является общей чертой переходных процессов, а также результатом финансового кризиса последних лет. Возникшие в экономической системе кризисные явления оказали разрушающее воздействие на технологическую структуру производства, что отражается вплоть до настоящего времени на качественных характеристиках использования основных фондов отраслей. Главной негативной тенденцией стал высокий уровень изношенности основных фондов. При этом не маловажное значение имеет моральное старение последних, особенно в условиях быстрого роста инновационных технологий, предопределяющих высокие темпы обновления основного капитала.Данная проблема также проявляется в низкой загруженность производственных мощностей предприятий практически во всех отраслях промышленности.

В экономическом аспекте низкая загрузка производственных мощностей обуславливает повышение издержек предприятия и снижение эффективности использования основных производственных фондов. Во-вторых, низкие объемы произведенной продукции не обеспечивают внутреннего спроса и соответственно не присутствуют на мировых рынках аналогичной продукции. Низкая самообеспеченность определенными товарами сказывается на возможностях развития самой промышленности.

Таким образом, сложившиеся проблемы значительно затрудняют совершенствование производственного аппарата, особенно в направлении соответствия технологическим условиям нового уклада и темпам научно-технического прогресса. В связи с этим возникает острая необходимость перемен в формировании и развитии материально-технической базы промышленного сектора экономики.

То есть, с данной точки зрения, в сложившихся условиях неразвитости технологической составляющей предпочтительнее будет выбор направлений развития, отвечающих требованиям фондоемкой интенсификации промышленного производства, на основе которой возможно формирование новых производственных сил, воплощающих современное состояние мирового технологического развития. Развитие на данной основе сформирует благоприятные условия для повышения конкурентоспособности продукции отраслей промышленности, которая в свою очередь обеспечит возможности для дальнейшего совершенствования основных фондов.

При этом необходимо учитывать, что единовременное повышение экономического потенциала во всех отраслях промышленности невозможно, в силу ограниченности инвестиционных ресурсов. Таким образом необходим выбор приоритетных направлений инвестирования, то есть определенных отраслей, которые смогут обеспечить мультипликативный эффект в промышленном секторе. Это предопределяет селективный характер промышленной политики в отношении направлений развития экономического потенциала.

Повышение инвестиционной и инновационной активности в отраслях промышленного сектора экономики являются основными направлениями промышленной политики, в рамках которой решается проблема повышения эффективности экономического потенциала. Активное государственное участие в процессе формирования экономического потенциала соответствующего новым экономическим требованиям позволит обеспечить стабильный долгосрочный рост промышленного сектора и экономики в целом.

Литература:

1. Шевченко И.К., Бабикова А.В. Влияниеинтеграционных преобразований на процесс модернизации отраслевой структуры экономики: региональный аспект Региональная экономика: теория и практика . 2011. № 30 . С. 2-6.

2. Губанов С. Системные противоречия и перспектива их решения. – «Экономист», №1, 2002, с.78.

3. Боровская М.А. Механизм социально-экономического партнерства предприятий и вузов«Инновационные технологии в экономике и управлении». Таганрог: Изд-во ТРТУ, 2006. №1(1)

1Проведен анализ тенденции развития промышленного сектора экономики Чеченской Республики. Из трех видов экономической деятельности, относящихся к промышленности, выделяемых согласно классификации по видам экономической деятельности, в Чеченской Республике доминирующим является «Производство и распределение электроэнергии, газа и воды». Среди других отраслей наибольшее значение имеет промышленность строительных материалов. Структурные особенности промышленного комплекса республики в силу известных событий сохраняются и в настоящее время, усугубив положение таких отраслей как электроэнергетика, машиностроение, легкая и пищевая промышленность. Однако отраслевая структура промышленного производства крайне непропорциональна. Преимущественное развитие в промышленном комплексе получили относительно малотрудоемкие отрасли и производства, что находится в прямом противоречии с высоким уровнем трудоизбыточности Чеченской Республики. Решающее значение в структурных преобразованиях сложившейся деформированной промышленности республики имеют разработка и обоснование альтернативных вариантов развития топливно-энергетического комплекса (включая электроэнергетику) и диверсификация производства продукции и услуг. Дальнейшее развитие Чеченской Республики связано со значительными ее возможностями. Использование своих преимуществ в дальнейшем развитии даст возможность Чеченской Республике перейти на новый качественный уровень развития.

экономика Чеченской Республики

промышленный сектор

тенденции развития

1. Инвестиционный паспорт Чеченской Республики [Электронный ресурс]. – Режим доступа: http://www.ivr.ru/invest-chr/?site = invest_chr&p = 1961&l = ru.

2. Липина С.А. Чеченская Республика: Экономический потенциал и стратегическое развитие. – М.: Изд-во: ЛКИ, 2007. – 320 с.

3. Магомадов М.М. Социально-экономическое возрождение Чечни и перспективы ее развития // Чечня на рубеже веков: состояние и перспективы: материалы научно-практической конференции. – Грозный, 2004. – Т. 1. – С. 175–179.

4. Чеченская Республика в цифрах. 2011: краткий статистический сборник. – Грозный, 2011. – 161 с.

5. Чеченская Республика – промышленность и промышленные предприятия Чечни. Справочная информация [Электронный ресурс]. – Режим доступа: http://www.metaprom.ru/regions/chechenskaya_resp.html.

До 1991 года Чеченская Республика была наиболее индустриально развитым регионом Северного Кавказа. Основной отраслью была нефтедобыча и нефтепереработка. В Чечне располагался один из первых зародившихся в мире учебно-научно-производственный конгломерат по добыче, переработке, потреблению и использованию нефти и газа, имевший огромное значение для мировой науки и практики.

Экономика Чеченской Республики понесла за последнее десятилетие существенные потери. Развитие новых тенденций в политической, социальной и экономической сферах в начале 90-х годов почти во всех районах бывшего СССР породили экономический кризис: кризис прежней системы управления и формирования нового хозяйственного механизма. Усугубление кризисных явлений в политике и экономике сопровождалось обострением российско-чеченских взаимоотношений 90-х годов прошлого столетия.

В ходе антитеррористической операции был нанесен еще один, более ощутимый удар по промышленности и в целом по экономике республики.

Если экономический кризис до известных событий проявлялся через падение общественного производства со всеми вытекающими последствиями (снижение объема производственных благ и жизненного уровня населения, ростом безработицы и преступности), то в период военных действий - производственные и социальные инфраструктуры в основном перестали функционировать и подверглись разрушению и грабежу.

В начале так называемого второго этапа (с сентября 1999 года) все запасы (товары народного потребления, домашнее имущество, имущество консервных заводов, мясокомбинатов, универмагов) были истощены, поэтому начался грабеж других материальных ценностей (оборудование заводов, цветных металлов, медных и алюминиевых проводов). Наглядными примерами могут служить нефтеперерабатывающие заводы, химкомбинат, завод «Красный молот», которые разграблены основательно.

Политические и экономические перестройки, начатые в бывшем СССР и последствия обострений русско-чеченских взаимоотношений последнего десятилетия XX века основательно разрушили экономику Чечни. От нее осталось 7-10 % от уровня 1990 года .

Ключевыми отраслями хозяйственного комплекса республики в настоящее время являются промышленность, сельское хозяйство, строительство и сфера услуг (таблица).

По всем социально-экономическим показателям развития Чеченской Республики в динамике наблюдается их рост, а по некоторым весьма значительный. Снижение численности безработных, зарегистрированных в органах службы занятости, также характеризуется положительно, хотя их численность по-прежнему остается самой высокой среди субъектов региона.

Основные социально-экономические показатели развития Чеченской Республики

|

Показатели |

2010 в % к 2005 |

||||||

|

Среднегодовая численность занятых в экономике, тыс. человек |

|||||||

|

Численность безработных, зарегистрированных в органах государственной службы занятости (на конец года), |

|||||||

|

Среднемесячная номинальная заработная плата работающих в экономике, руб. |

|||||||

|

Валовой региональный продукт |

|||||||

|

всего в текущих ценах, млн. руб. |

|||||||

|

на душу населения, руб. |

|||||||

|

Объем отгруженной продукции (работ, услуг) млн руб.: |

|||||||

|

добыча полезных ископаемых |

|||||||

|

обрабатывающие производства |

|||||||

|

производство и распределение электроэнергии, газа и воды |

|||||||

|

Продукция сельского хозяйства, млн руб. |

|||||||

|

Объем строительных работ, млн руб. |

|||||||

|

Ввод в действие общей площади жилых домов, тыс.м2 |

|||||||

|

Инвестиции в основной капитал, млн руб. |

Источник: Чеченская Республика в цифрах. 2011: Краткий статистический сборник. Грозный, 2011. - 161 с.

Из трех видов экономической деятельности, относящихся к промышленности, выделяемых согласно классификации по видам экономической деятельности, в Чеченской Республике доминирующим является «Производство и распределение электроэнергии, газа и воды». В общем обороте предприятий данный вид экономической деятельности занимает 61,05 %. Добыча полезных ископаемых с 2008 года неуклонно снижается и в 2010 году этот вид экономической деятельности в структуре промышленного производства составил 32,30 %.

Среднегодовое количество добытой нефти в Чеченской Республике за 2000-2010 гг.

составило 1595,4 тыс. т. Наибольшее количество нефти, включая газовый конденсат (2178,7 тыс. т) за анализируемый период, было добыто в 2005 году. Однако основные доходы от продажи нефти (в основном на экспорт) пока получает ОАО Роснефть. Притом республиканский бюджет остается самым высокодотационным

в России .

Со времени зарождения (первый фонтан нефти в 1893 г.), добыча углеводородов (УВ) традиционно играла важную роль в экономике Чеченской Республики и всего Северного Кавказа. Удельный вес топливно-энергетического комплекса (ТЭК) в валовом объеме промышленного производства республики равнялся в 80-е гг. примерно 50 %. Основные нефтепромыслы располагаются в районе г. Грозного и его окрестностей. В конце 80-х гг. ПО «Грознефть» располагало 50 бригадами разведочного и 25 бригадами эксплуатационного бурения.

Все восстановительные работы на объектах ТЭК планировались в рамках ежегодно разрабатываемого «Комплекса мер по восстановлению экономики и социальной сферы Чеченской Республики».

Для организации работ по восстановлению ТЭК Чеченской Республики в 2000 году НК «Роснефть» учредила дочернее предприятие ОАО «Грознефтегаз», которое приступило к эксплуатации всего 12 скважин и за год добыло 76,7 тыс. т нефти. Практически все промышленные объекты бывшего крупного ПО «Грознефть» находились в разрушенном или разукомплектованном состоянии, имелось большое количество горящих открытых фонтанов, не функционировали системы сбора и транспортировки нефти и газа, были полностью разрушены вспомогательные производственные предприятия.

Но, вместе с тем, нефтедобыча с начала военных действий на десятилетие становится практически единственным видом производственной деятельности, и в настоящее время значительный удельный вес в объеме промышленного производства Чечни приходится на нефтедобычу.

Среди других отраслей наибольшее значение имеет промышленность строительных материалов.

За 2010 год в Чеченской Республике было выпущено строительного кирпича 24,7 млн усл. кирпичей, что в 2 раза больше, чем за предыдущий 2009 год. Республика располагает необходимыми природными ресурсами и возможностями для развития производства всех основных видов строительных материалов, особенно цемента и кирпича, а также облицовочного природного камня. В Чечне производили силикатный стеновой материал, красный кирпич, сборный железобетон, инертные материалы, щебень, деревянный погонаж и прочее. Наиболее проблемное и принципиальное предприятие в плане восстановления стройиндустрии - это ФГУП «Чири-Юртовский цементный завод».

ФГУП «Чири-Юртовский цементный завод» вступил в строй в 1972 году. До 1993 года Чири-Юртовский цементный завод был крупнейшим на Северном Кавказе и единственным, производящим цемент марки ПЦ 600.

В 2001 году на цементном заводе были начаты работы по реконструкции и восстановлению, а в 2007 году был запущен первый из двух цехов. Проектная мощность первой линии составляет 600 тыс. т цемента в год. После завершения восстановления Чири-Юртовского цементного завода производство цемента высокого качества повыситься до 1,2-1,3 млн т в год .

Цементная промышленность относится к числу системообразующих производств для всех видов строительства наряду с прокатом черных металлов. Надежное обеспечение цементом жилищного и промышленного строительства в Чечне позволит бесперебойно снабжать объекты бюджетного строительства и одновременно насытить местный рынок одним из востребованных в частном хозяйстве товаров.

Природные ресурсы Чечни позволяют начать производство глиняной черепицы, а после пуска первой очереди цементного завода появится возможность обеспечить внутреннее производство сборного железобетона местным сырьем. На территории Чечни известны месторождения мрамора и гранита. Это может позволить в среднесрочной перспективе наладить выпуск облицовочных и половых плит и плиток, а также других изделий местного производства. Емкость рынка для промышленности строительных материалов в республике велика и имеет собственную сырьевую базу и возможности для развития производства для местного рынка.

Важнейшее значение при анализе отраслевой структуры экономики имеет оценка структуры производства, численности занятых и инвестиций в основной капитал.

Структурные особенности промышленного комплекса республики в силу известных событий сохраняются и в настоящее время, усугубив положение таких отраслей, как электроэнергетика, машиностроение, легкая и пищевая промышленность. Однако отраслевая структура промышленного производства крайне непропорциональна. Структурные недостатки проявляются не только в деформации, связанной с гипертрофированным развитием нефтедобычи, но и в узости набора производств, которыми представлены в республике отрасли промышленности. Преимущественное развитие в промышленном комплексе получили относительно малотрудоемкие отрасли и производства, что находится в прямом противоречии с высоким уровнем трудоизбыточности Чеченской Республики. Решающее значение в структурных преобразованиях сложившейся деформированной промышленности республики имеют разработка и обоснование альтернативных вариантов развития топливно-энергетического комплекса (включая электроэнергетику) и диверсификация производства продукции и услуг.

По данным ТОФСГС по Чеченской Республики, на долю промышленности, сельского хозяйства и строительства в совокупности приходится немногим более 26 % численности занятых и менее 20 % от общего объема инвестиций в основной капитал.

По указанным показателям ключевую роль в республике играет сфера услуг. Причем, если по численности персонала, наибольший удельный вес в 2010 году имела сфера образования (около 29 %), а по доле инвестиций - жилищно-коммунальное хозяйство (почти 52 %).

Важнейшим показателем общего уровня экономического развития любого региона является объем производства валового регионального продукта (ВРП).

Необходимо отметить, что до 2005 года по Чеченской Республике ВРП не рассчитывался ни республиканскими органами, ни Федеральной службой государственной статистики. По данным ТОФСГС по ЧР валовой региональный продукт в 2009 году по Чеченской Республике составил 64089,7 млн руб., или 96,7 % к уровню 2008 года. Объем ВРП в 2008 году составил 66273,8 млн руб., его реальный объем по сравнению с уровнем 2007 года увеличился на 37,9 % или на 18217,7 млн руб. (см. таблицу).

Основной вклад в формирование валового регионального продукта и обеспечение его роста вносят такие виды экономической деятельности, как добыча полезных ископаемых, обрабатывающие производства, строительство, торговля, транспорт и связь. Для сравнения: до 1991 года промышленность являлась ведущей отраслью народного хозяйства Чеченской Республики. На ее долю приходилось две трети валовой продукции, производимой в республике. Удельный вес тяжелой промышленности в общем объеме продукции всей промышленности составлял 75,3 % .

В качестве основных внутренних факторов роста валового регионального продукта можно отметить, прежде всего: динамика развития базовых и новых видов экономической деятельности, активизация инвестиционной деятельности, рост реальных денежных доходов населения региона и т.д.

Определяющим показателем развития экономики является рост производства валового регионального продукта на душу населения, по которому также наблюдается тенденция к увеличению.

Дальнейшее развитие Чеченской Республики связано со значительными ее возможностями, к которым можно отнести:

Увеличение интереса к региону со стороны иностранных инвесторов;

Высокие темпы роста внутреннего спроса;

Реализацию приоритетных национальных проектов, межрегиональных проектов и региональных стратегий крупного бизнеса, способствующих росту капитализации региона; интеграцию транспортной и энергетической систем Республики, как в общероссийскую сеть, так и в глобальную;

Ускоренное развитие Грозного и близлежащих городов, с акцентом на инновационные кластеры, образование и технологически сложные производства;

Увеличение степени переработки природных ресурсов и развитие соответствующих кластеров, (включая увеличение доступа малых и средних компаний к сырьевым ресурсам и продукции первичной переработки);

Развитие специализированного образовательного кластера, с использованием имеющегося потенциала образовательных и научных учреждений (г. Грозный);

Развитие кластеров и секторов, связанных с производством продукции и услуг для ресурсодобывающих и перерабатывающих секторов (включая поставщиков оборудования комплектующих и связанных услуг);

Развитие новых секторов и кластеров, связанных с технологиями охраны окружающей среды и энергосбережением;

Развитие кластеров и секторов, связанных с потребительскими товарами и услугами (например, пищевая промышленность, строительные материалы и др.);

Развитие туризма на Юге России.

Наряду с положительными сторонами развития Чеченская Республика обладает, на наш взгляд, и слабыми сторонами. Это:

Значительный износ сохранившихся зданий, коммуникаций, инженерной и социальной инфраструктуры;

Дефицит квалифицированных кадров, высокий уровень безработицы;

Низкая добавленная стоимость продукции, значительные издержки производства (в т.ч., обусловленные высокими тарифами на электроэнергию и высокой долей транспортных затрат в себестоимости продукции);

Высокий уровень износа основных фондов промышленного комплекса, низкое качество производственной инфраструктуры (прежде всего, транспортной);

Недостаточная развитость финансовой инфраструктуры, низкий уровень инновационной активности, диспропорции территориального развития.

Использование Чеченской Республикой своих преимуществ в дальнейшем развитии даст возможность перейти на новый качественный уровень развития.

Научно-исследовательская работа выполнена в рамках «Программа фундаментальных исследований Президиума РАН и Отделения РАН на 2012 год» (код Программы П 32).

Рецензенты:

Махошева С.А., д.э.н., профессор, зав. отделом «Региональный менеджмент» ФГБУН «Институт информатики и проблем регионального управления КБНЦ РАН», г. Нальчик;

Исаев Р.А., д.э.н., профессор кафедры «Экономика и управление производством» ФГБОУ ВПО «Чеченский государственный университет», г. Грозный.

Работа поступила в редакцию 09.10.2012.

Библиографическая ссылка

Батаева Я.Д., Исраилов М.В., Исраилов М.В. Тенденции развития промышленного сектора экономики Чеченской Республики // Фундаментальные исследования. – 2012. – № 11-2. – С. 488-492;URL: http://fundamental-research.ru/ru/article/view?id=30564 (дата обращения: 05.01.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Усиливающейся в последнее время динамизм экономических процессов оказывает непосредственное влияние на все стороны хозяйственной и производственной деятельности предприятий, отраслей, комплексов и промышленный сектор в целом. Одновременно происходящие в экономике преобразования и связанные с ними структурные изменения вызванные процессами глобализации и интеграции ставят задачу перехода к новому типу социально-экономического развития, основанному на широкомасштабном использовании достижений науки и техники. Процесс перехода экономики к новому этапу интенсивного развития, как и любой другой переходный процесс, требует особого внимания к определению направлений стратегического развития, как экономики в целом, так и промышленного сектора в частности.

Особую значимость в данных условиях приобретает политика управления структурными преобразованиями экономики промышленного сектора, которая в новых экономических условиях должна быть направлена на стимулирование повышения эффективности функционирования отраслей, развитие их материально-технической базы основанной на новейших достижениях науки и техники, рост конкурентоспособности в новых экономических условиях . Стимулирующее направление государственной политики управления является необходимым условием положительной динамики промышленного сектора экономики.

Осуществление такой политики предопределяет необходимость выявления потенциальных возможностей развития отраслей промышленного комплекса, выбор приоритетных направлений развития, способных обеспечить общий экономический рост в рамках формирующегося технологического уклада, предъявляющего высокие требования к инновационному и технологическому факторам развития.

Оценка потенциальных возможностей развития отраслей промышленного комплекса может быть проведена с использованием модели анализа, базирующейся на выявлении динамики экономического развития и должна включать в себя оценку как текущего, так и перспективного направлений развития с учетом имеющегося экономического потенциала отрасли. Присущий экономической структуре промышленного сектора динамизм предопределяет исследование направлений его развития в аспекте структурной динамики, которая может рассматриваться как одна из категорий теории экономического равновесия.

Несмотря на то, что равновесие обладает несомненным преимуществом перед другими состояниями в экономической литературе такое состояние рассматривается как частный случай экономической динамики . Достижение равновесного состояния, как в экономике, так и в промышленном секторе является одной из основных целей развития. Если же в структуре, по каким либо причинам возникают неравновесные состояния, то все задачи соответствующей политики сводятся к его устранению.

В работах посвященных проблемам выбора эффективных моделей развития структуры экономики возникновение неравновесного состояния расценивается как нормальный процесс, так как равновесие формируется путем корректировки постоянно возникающих отклонений . Таким образом, смена равновесных состояний неравновесными формирует экономический цикл, который, как и структурную динамику можно считать имманентным свойством экономики.

Структурно-динамические процессы состоят из таких категорий как структурный сдвиг, кризис, и вызывают процессы структурной трансформации и перестройки . При этом под воздействием структурно-динамического процесса происходит трансформация структуры как минимум в трех аспектах: инновационно-технологическом, институциональном, конъюнктурном. Возникновение новых технологий определяет формирование новой технологической базы в промышленном секторе, институциональные преобразования определяют возникновение нового устройства экономической системы, а переход из старого равновесного состояния в новое изменяет экономическую конъюнктуру в рамках сложившегося технологического уклада. Таким образом, трансформация в данных аспектах преобразует действующую структуру промышленного сектора экономики и можно говорить о том, что под воздействием процесса структурной динамики формируется новое качество экономического потенциала отраслей промышленности.

Из этого следует, что оценить состояние развития промышленного сектора и его экономического потенциала возможно проанализировав структурную динамику. Модель анализа, основанная на выявлении структурной динамики в отраслевом составе промышленного сектора, позволит ранжировать отрасли в соответствии с уровнем экономического развития, а также определить направления политики структурных преобразований.

В работах Дедова Л.А. и Боткина О.И. посвященных проблемам структурной динамики и цикличности представлена модель анализа структурно-динамической интенсивности , которая используется для оценки отраслевых различий на региональном уровне, а также для определения динамики развития отдельных секторов экономики . С нашей точки зрения применение данной модели для оценки структурно-динамической интенсивности в отраслевой структуре промышленного сектора считается целесообразным и оправданным, так как структуре промышленности свойственны те же динамические свойства, что и структуре экономики. Преимущество представленной модели состоит в том, что она позволяет определять не только динамику структурных сдвигов, но и сопоставлять ее с темпами экономического роста отраслей, что позволят произвести структурно-динамический анализ развития промышленного сектора экономики. Модель позволяет определить рамки инновационно-технологического коридора развития отрасли, в отличие от ранее предложенных подходов формируются инновационный и инерционный компоненты, которые позволяют определить за счет каких факторов происходит повышение темпов экономического роста. Если в структуре отрасли повышение темпов экономического роста происходит за счет увеличения компонента структурного запаздывания, то такая отрасль не удовлетворяет критериям инновационного развития.

Анализ структурной динамики проводится с использованием коэффициента структурной эластичности, который является сводным показателем, характеризующим динамику структурных сдвигов и экономический рост. Структурная эластичность состоит из инерционного и инновационного компонентов.

где - инерционный компонент, - компонент опережения в разложении нормы роста.

Экономические процессы вызывают изменения в долевом составе структуры, одни долевые характеристики увеличиваются, другие уменьшаются, третьи остаются неизменными. Этот процесс отражает динамика структурных сдвигов. В то же время выпуск экономической системы подвержен либо росту, либо спаду. Эту часть можно характеризовать как норму выпуска. Часть нормы роста или спада выпуска системы связанна с уменьшением или неувеличением составляющих его долей. Эту часть можно назвать структурным запаздыванием (N 1 ). Соответственно другая часть нормы роста или спада отвечает за прирост увеличивающихся долей и называется структурным опережением (N 2 ). Суммарное значение структурного запаздывания и структурного опережения равно темпу изменения нормы роста (N ).

Таким образом, коэффициент структурной эластичности выпуска (Е ) показывает, сколько процентов роста или спада, связанного со структурным запаздыванием приходится на один процент роста, связанного со структурным опережением. Следовательно, имеют место следующие соотношения

N 2 = лm; N 1 = N - N 2

При этом л представляет собой агрегатный индекс роста, спада выпуска экономической системы, а m - масса структурного общего сдвига, представляющая собой сумму приростов возрастающих долей в составе выпуска. Для характеристики темпов экономического развития используются режимы структурной динамики, для каждого из которых характерно определенное значение коэффициента структурной эластичности (Таблица 1). Для нулевого режима структурной динамики характерно состояние общего равновесия. Сформировавшиеся стабильные долевые компоненты отраслей подвергаются незначительным колебаниям и динамика развития отрасли состоит в наращивании выпуска. Возникающие колебания в структуре незначительны и соответственно не могут повлиять на процесс равновесия.

Первому режиму соответствует общий экономический рост, при этом одни долевые позиции в составе исследуемого агрегата вытесняют прочие. Коэффициент структурной эластичности в данном режиме еще положительный. При этом рост на основе традиционной структуры выпуска дополняется ростом на основе структурных изменений. Такой режим является фазой дополняющего развития и является повышательным.

При втором режиме рост по одним долевым позициям перекрывает спад по другим. Если рост на традиционной основе уменьшается, но сохраняется рост на основе структурных изменений и при этом происходит рост выпуска, то Е>-1 . Такой режим характеризует процесс компенсирующего замещения. Именно в данном режиме проявляется назначение структурного сдвига, который вызывает расширение производственных возможностей и обновление технологической базы. Однако частым случаем является спад традиционных производственных возможностей, который приводит к кризису в промышленном секторе и экономике. В данном случае структура перемещается в третий режим структурной динамики.

В третьем режиме рост по увеличивающимся позициям не в состоянии перекрыть спад по уменьшающимся позициям. При кардинальном преобразовании традиционной структуры спад на ее основе перестает компенсироваться одновременным ростом на основе структурных изменений. При четвертом режиме происходит некомпенсируемый спад производства. Здесь Е< -1 и N<0 Для любого структурно-динамического процесса четвертый режим должен быть исключением. Переход в этот режим связан с наслоением конъюнктурного, технологического и институционального видов перестроек. В этом случае экономическая система не справляется с возникшими проблемами и происходит распад промышленно-производственной системы.

Таблица 1. Режимы структурной динамики промышленного сектора экономики.

|

Характеристика |

Значение показателей |

Пороговые значения |

Состояние структуры |

|

|

происходящие изменения несущественны, флуктуации незначительны и не вызывают отклонения структуры от равновесия |

Структурное равновесие |

|||

|

общий экономический рост, при этом одни долевые позиции в составе исследуемого агрегата вытесняют прочие. Коэффициент структурной эластичности положительный. При этом рост на основе традиционной структуры выпуска дополняется ростом на основе структурных изменений |

Нарушение структурного равновесия |

|||

|

рост по одним долевым позициям перекрывает спад по другим. Если рост на традиционной основе уменьшается но сохраняется рост на основе структурных изменений и при этом происходит рост выпуска. Такой режим характеризует процесс компенсирующего замещения. |

Структурный рост на инновационно-технологической основе |

|||

|

рост по увеличивающимся позициям не в состоянии перекрыть спад по уменьшающимся позициям |

Структурная рецессия |

|||

|

Четвертый |

характерен некомпенсируемый спад производства |

Е<-1 и N<0 |

От -4 до -3 (может спускаться ниже -4) |

Структурный кризис |

Под воздействием инновационного структурного цикла перестройка технологической базы промышленности отвлекает на себя значительную часть ресурсов, что естественно вызывает рецессию экономической системы. Но впоследствии, в связи с таким обновлением возникают новые возможности экономического роста.

Основываясь на инструментарии выявления структурно-динамических режимов можно определить параметры качества структурной динамики промышленного сектора экономики. В первую очередь необходимо отметить, что главным условием качественного развития структуры является сочетание структурных сдвигов положительной направленности с экономическим ростом. Такое сочетание задает инновационно-технологический коридор структурной динамики. Пороговые значения различных типов инновационно-технологического коридора структурной динамики определяются коэффициентом структурной эластичности, который состоит из инерционного и инновационного компонентов. Превышение коэффициента структурного опережения над коэффициентом запаздывания означает, что увеличение нормы роста происходит за счет технологического обновления в структуре отрасли.

Инновационно-технологический коридор представляет собой сочетание прогрессивных структурных сдвигов с высокими темпами роста в структуре промышленности. Условия функционирования отрасли или промышленного комплекса в рамках инновационно-технологического коридора следующие -1 ? E ? 1 . При этом для любой отрасли желательно перемещение в рамки данного коридора. Это будет свидетельствовать о том, что технологическая составляющая отрасли развивается на инновационной основе и соответствует требованиям действующего в данное время технологического уклада. Необходимо также отметить, что для нормально протекающего структурно-динамического процесса фаза структурной рецессии проходит во втором и третьем режимах и не занимает много времени, так как в этот период происходит замена технологий, выход на новый уровень технологического роста.

Соответственно выявленные по результатам анализа производства, развивающиеся в рамках инновационного коридора, будут считаться прогрессивными и не требующими кардинальных структурных изменений. В отношении таких производств могут быть применены отдельные меры промышленной политики стимулирующего характера. Остальные производства можно будет разделить по группам в соответствии с выявленной интенсивностью структурно-динамических процессов, а также нормой отклонения от рамок инновационно-технологического коридора. Для таких производств необходимы отдельные меры промышленной политики направленные на стимулирование модернизации технологической составляющей.

Таким образом, предложенная модель дает возможность описать структурно-динамические процессы, происходящие в структуре промышленного сектора экономики, выделить отрасли, развивающиеся в рамках инновационно-технологического коридора, а также определить характер отклонений отраслей промышленности от заданного структурно-динамического процесса. Для этого необходимо определить статистические показатели и временной период для исследования (Таблица 2).

Таблица 2. Показатели необходимые для расчета интенсивности структурной динамики

В первую очередь необходимо определить структурно-динамическую интенсивность в целом по промышленному сектору. Для этого рассчитываются значения нормы роста, структурного сдвига и определяется коэффициент структурной эластичности. Для анализа структурной динамики принимается период с 2006 по 2010 года, при этом для расчета массы структурного сдвига за базовый период принимается 2010 год (Таблица 3). Агрегатный индекс промышленного производства л % (спада, роста) за 2006г. = 106,3, соответственно норма роста для данного периода рассчитывается как N = 106,3 - 100 = 6,3 Масса структурного сдвига рассчитывается по формуле

соответственно М = 23667-11934 = 11733 = 11,7. Реконструированный индекс структурного сдвига предназначен для сопоставления темпов роста со структурными сдвигами m* % = 106,3 - 11,7 = 94,6. Структурное опережение рассчитывается как N 2 = 106,3% х 11,7 = 12,4, структурное запаздывание N 1 = 6,3 - 13,2 = -6,1, структурная эластичность выпуска E = - 6,1/12,4 = -0,5. Аналогично рассчитываются все показатели для периода с 2007 по 2010 года.

Таблица 3. Расчетные данные по структурной динамике промышленного сектора экономики

|

Показатели |

|||||

|

Сводный индекс выпуска л % |

|||||

|

Норма роста N |

|||||

|

Масса структурного сдвига М |

|||||

|

Реконструированный индекс структурного сдвига m*% |

|||||

|

Структурное запаздывание N 1 |

|||||

|

Структурное опережение N 2 |

|||||

|

Структурная эластичность выпуска E |

|||||

|

Рассчитано по данным Росстата |

Как видно из представленной таблицы динамика структурных сдвигов положительна, норма роста имеет положительное значение, а показатель структурного опережения выше показателя структурного запаздывания. То есть можно говорить о том, что структура промышленного сектора в целом развивается на основе обновления технологической составляющей. Значение показателя структурного опережения в несколько раз превышает показатель структурного запаздывания. Только в 2009 году наблюдается обратная тенденция структурное запаздывание в несколько раз выше опережения, что, скорее всего, связанно с действием финансового кризиса. Об этом также свидетельствует отрицательная норма роста (N = -9,3) (Таблица 3).

В 2010 году ситуация стабилизируется (N 1 = 3,7; N 2 = 4,5), при этом темп прироста составляет 8,2%, что выше уровня докризисного периода, а коэффициент эластичности стремится к положительному значению. Если с 2005 по 2009 года коэффициент отрицательный, при максимальном значении в 2009г. (-8,1), то в 2010 превышает нулевое значение, что можно расценивать как динамику к подъему в инновационно-технологический коридор и выход из фазы структурной рецессии.

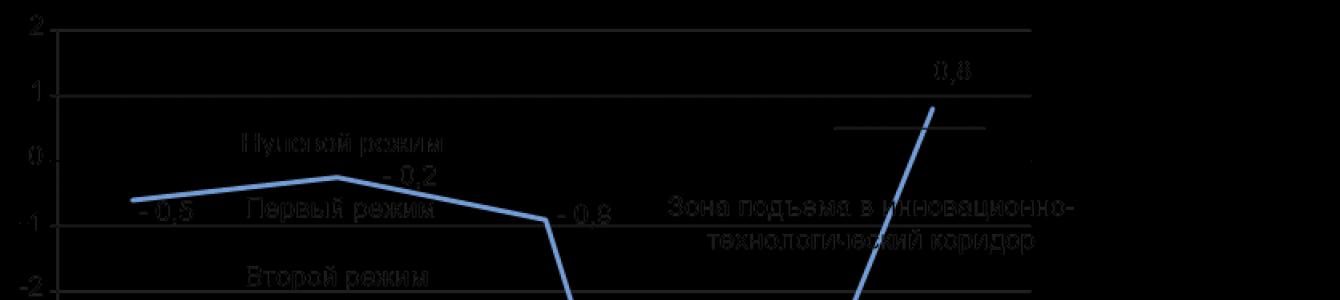

По результатам расчетов построен график, отражающий процессы структурной динамики, который позволяет определить в каком режиме функционирует промышленный сектор в настоящее время .

Если в нормально протекающем процессе структурной динамики четвертый режим характеризуется максимальным спадом до - 4, то в отечественном промышленном секторе в 2009 году фаза структурной рецессии достигла значения -8,1, то есть за год коэффициент эластичности сократился в 8 раз. Однако столь же быстрыми темпами значение коэффициента увеличилось до 0,8 в период с 2009 по 2010гг (Рисунок 1).

Рисунок 1. Схема нормально протекающего структурно-динамического процесса с переходом в инновационно-технологический коридор на примере промышленного комплекса за период с 2006 по 2010гг.

Отдельного внимания заслуживает динамика показателей за 2009 год. Здесь наблюдается резкий спад коэффициента эластичности, структурное запаздывание перекрывает структурное опережение, что переводит структуру в режим структурной рецессии, значение которой в несколько раз выше допустимого уровня. Такое положение может свидетельствовать о глубоком структурном кризисе, выход из которого занимает немало времени. Однако в 2010 году значение всех показателей превышает докризисный уровень и впервые за исследуемый период значение коэффициента эластичности выше нуля.

Из этого можно сделать вывод, что ситуация 2009 года является не закономерной. Спад всех показателей обусловлен спадом сводного индекса выпуска (90,7 по сравнению с 2008 - 100,6), что в свою очередь связанно со спадом производства, в результате финансового кризиса. Возникшие кризисные явления не вызвали длительной структурной рецессии в целом в отраслях промышленного сектора. При этом данный процесс обусловил выход всех отраслей промышленности за рамки инновационного коридора. Динамика показателей, выявленная с использованием методики, определения структурно-динамических процессов в промышленном секторе, указывает на то, что темы роста и структурные сдвиги зависят от колебаний мировой конъюнктуры. Что подтверждает ситуация с мировым финансовым кризисом.

Применение модели анализа структурно-динамической интенсивности для исследования динамики развития в отраслевой структуре промышленного сектора позволяет выделить четыре группы отраслей в структуре промышленного сектора экономики, отличающиеся по характеру структурной динамики.

Первую группу составляют отрасли топливно-энергетического комплекса характеризующиеся слабой структурной динамикой. Вторая группа включает отрасли с ярко выраженной нестабильной структурной динамикой. Третья группа это отрасли со стабильной структурной динамикой с незначительными отклонениями от рамок инновационно-технологического коридора. Четвертая группа включает в себя отрасли со стабильной структурной динамикой, протекающей в рамках инновационно-технологического коридора (Таблица 4). Все четыре группы отраслей подверглись воздействию экономического кризиса, следствием которого стало падение объемов производства в отраслях. При этом необходимо отметить, что в отраслях топливно-энергетического комплекса спад производства оказался значительно меньше, чем в обрабатывающих отраслях. Что, скорее всего, определило быстрый переход структуры промышленности из четвертого в нулевой режим.

Таблица 4. Группировка отраслей промышленного сектора в соответствии с интенсивностью структурно-динамического процесса

|

Интенсивность структурной динамики |

|||

|

Слабая структурная динамика |

Нестабильная структурная динамика |

Стабильная структурная динамика с отклонениями от рамок инновационно-технологического коридора |

Стабильная структурная динамика в рамках инновационно-технологического коридора |

|

Добыча топливно-энергетических полезных ископаемых, Добыча полезных ископаемых, кроме топливно-энергетических |

Текстильное и швейное производство, Производство изделий из кожи, производство обуви, Производство резиновых и пластмассовых изделий, Производство прочих неметаллических минеральных продуктов, Производство машин и оборудования |

Производство пищевых продуктов, Обработка древесины, производство изделий из дерева, Целлюлозно-бумажное производство, Химическое производство, Производство электрооборудования электронного и оптического оборудования |

Производство кокса и нефтепродуктов, Металлургическое производство, Производство транспортных средств и оборудования |

|

Направления структурных преобразований |

|||

|

Повышение интенсивности структурной динамики за счет внедрения инновационных технологий |

Стабилизация структурно-динамической интенсивности за счет дозагрузки производственных мощностей и ввода новой техники, повышение качества технологического процесса |

Установление стабильных позиций отраслей в рамках инновационно-технологического коридора, за счет повышения их экономического потенциала |

Поддержание действующих стабильных позиций, за счет интенсивного наращивания технологического потенциала |

Выявленные таким образом группы отраслей с различной интенсивностью структурной динамики требуют отдельных мер государственного стимулирования. Представленная модель анализа структурно-динамической интенсивности позволяет определить направления промышленной политики, ориентированной на стимулирование технологической модернизации, а также оценить эффективность действующих механизмов регулирования структурных преобразований.

Таким образом, в отношении группы отраслей со слабой структурной динамикой, в которую включены отрасли добывающего сектора, необходимы меры государственного регулирования, нацеленные на повышение структурно-динамической интенсивности. Это может быть достигнуто путем внедрения в технологический процесс инновационных технологий, которые обеспечат повышение качества производимой продукции, рост конкурентоспособности на новой технологичной производственной основе. Рост качества продукции и ее соответствие мировым стандартам обеспечивает возможность повышения цен на конечный продукт. Именно этот процесс обеспечит отраслям данной группы необходимые колебания в структуре. Существующая слабая структурная динамика в данных отраслях объясняется тем, что добывающий сектор является по своей сути рентным. То есть спрос на продукцию таких отраслей всегда относительно стабилен и нет необходимости в технологической модернизации, которая и является основным фактором вызывающим значительные колебания в структуре.

Довольно большая группа отраслей отличается крайне нестабильной структурно-динамической интенсивностью. Такое положение связанно с тем, что продукция многих отраслей вошедших в данную группу не пользуется спросом не только на мировых, но и на отечественных рынках. Отрасли данной группы сильнее всех остальных испытали на себе действие мирового финансового кризиса. Неэффективность использования технологической базы, низкий уровень качества производимой продукции, а также ее низкая конкурентоспособность по сравнению с мировыми аналогами предопределяет нестабильную динамику.

В отношении данной группы требуются стимулирующие меры промышленной политики. Полная дозагрузка простаивающих технологических мощностей, а также интенсивное их обновление позволит отраслям данной группы увеличить норму роста и стабилизировать процессы структурной динамики. управление отрасль конкурентоспособность

В группе отраслей со стабильной структурной динамикой, отклоняющейся от рамок инновационно-технологического коридора, находятся в основном отрасли с наиболее высоким технологическим потенциалом, а также отрасли, чья продукция пользуется не только внутренним, но и внешним спросом. Применительно к таким отраслям необходима стимулирующая промышленная политика, позволяющая продолжать наращивание технологического потенциала. Что позволит отраслям стабильно развиваться в рамках технологического коридора.

Последняя группа отраслей это относительно конкурентоспособные производства с развитым экономическим потенциалом. Здесь меры промышленной политики могут быть сведены к поддержанию установившихся темпов роста и положительных структурных сдвигов для устойчивого роста в рамках технологического коридора.

Преимущество использования представленной модели анализа структурно-динамической интенсивности в системе управления структурными преобразованиями экономики промышленного сектора, заключается в возможности выявления перспективных направлений промышленной политики, целеориентированных на обеспечение роста высокотехнологичных производств в обрабатывающем секторе, а также на достижение сбалансированного состояния структуры промышленности, в рамках формирующегося технологического уклада.

Литература

- 1. Шевченко И.К. Негадова А.В. Параметрические характеристики структурно-институциональной организации экономики промышленного сектора. Известия Южного федерального университета. Технические науки. 2011. Т. 124. №11. С. 89-92

- 2. Любушин Н.П. Экономический анализ возможностей технологического развития России (на примере нанотехнологий)/ Н.П. Любушин, Н.Э. Бабичева, Д.С. Королев // Экономический анализ: теория и практика. - 2012. - 9 (264). - С. 2-11.

- 3. Алтаев В.Я. Поманский А.Б., Трофимов Г.Ю. Современные направления теории экономического развития // Экономика и математические методы. - 1989. - Т. XXV. - Вып. 1.

- 4. Красильников О.Ю. Перспективы развития экономики России в преддверии новой волны структурного кризиса. Известия Саратовского университета. - 2011. - Т. 11. - Сер. Экономика. Управление. Право. - Вып. 1. - С. 3 - 7.

- 5. Дедов Л.А., Плеханова Е.В. О структурных особенностях экономической динамики. // Журнал экономической теории, - N1, 2008.

- 6. Смелик Н.Л. Типология структурно-динамических процессов в переходной экономике//Агро ХХI, 2004-2005/ №7-12. С. 8-11

- 7. Развадовская Ю.В., Шевченко И.К. Методы анализа структурных преобразований экономики промышленного сектора в условиях становления нового технологического уклада// Ученые записки СКАГС, 2012. - № 2. - С. 111-119. -0,8/0,4

- 8. Развадовская Ю.В., Шевченко И.К. Структурный анализ технологических укладов в процессе развития промышленного сектора экономики: генезис, закономерности и тенденции// Известия ЮФУ. Технические науки. - Таганрог: Изд-во ТТИ ЮФУ, 2012. - № 8 (133). - С.- 58-65

РАЗДЕЛ IV

ЭКОНОМИКА И УПРАВЛЕНИЕ

КЛАСТЕРНОЕ РАЗВИТИЕ ПРОМЫШЛЕННОГО СЕКТОРА ЭКОНОМИКИ РОССИИ

А. Е. Миллер

Омский государственный университет им. Ф. М. Достоевского, Россия, г. Омск.

Аннотация. В статье исследованы особенности кластерного развития промышленного сектора экономики. Обоснован реляционный подход к обеспечению устойчивого развития промышленных кластеров. Предложен системный и последовательный подход к стимулированию формирования территориальных кластеров и центров кластерного развития в регионах России.

Ключевые слова: кластерное развитие, промышленность, реляционный подход, инновации, ресурсы

Введение

Целостное видение проблемы формирования методологии исследования кластерного развития в условиях инновационной трансформации

современной российской промышленности.

Современные кластерные отношения, связанные с переплетением большого числа социально-экономических, технологических, культурных, политических, организационно-управленческих противоречий, а также с изменениями среды функционирования промышленных организаций, в значительной мере зависят от их взаимодействия с участниками кластерных образований. Такое взаимодействие становится неотъемлемой частью современной экономической жизни. Практические последствия этого явления достаточно велики, особенности для промышленного сектора экономики России. Вместе с тем, следует отметить, что тесные отношения между структурами разного рода существовали всегда. Однако с течением времени доминирующие формы

взаимодействия сильно изменились, усложнились и стали более насущными. Возникновение и быстрое развития процессов взаимодействий можно объяснить теми изменениями, которые происходили в последнее время и значительно повлияли на их внешнюю среду.

Обеспечение устойчивости взаимодействия участников кластера предусматривает мониторинг информационного потока между ними и внешней средой, в том числе и по неформальным каналам. В современных

условиях устойчивость взаимодействия во многом зависит от достоверности и своевременности получения информации. В настоящее время получающий информацию «вторым» гораздо больше подвержен финансовым убыткам, чем первый, даже при наличии в целом одинаковых функциональных характеристик и конкурентных преимуществ.

Обоснование и раскрытие содержания реляционного подхода к исследованию кластерного развития промышленного сектора

С целью объективного исследования кластерного развития промышленного сектора и обеспечения экономически устойчивого развития кластеров предлагается использовать реляционный подход.

Смысловое содержание реляционного подхода исходит из той современной тенденции, что устойчивое развитие промышленных организаций в XXI веке во многом зависит от тесного и стабильного взаимодействия с различными партнерами, как из государственного, так и частного секторов экономики. В современных экономически условиях финансовые связи выступают достаточно мощной защитой от огромного числа отрицательных факторов внешней среды.

С помощью реляционного подхода промышленные организации во многих ситуациях целенаправленно избегают конкурентного противостояния, чтобы защитить и обеспечить прибыльность собственного производства. Устанавливая связи с разными партнерами из

государственного и частного сектора экономики, промышленные организации пытаются сформировать своего рода «зону безубыточности», в целях избежание опасных для себя ситуаций. Другими словами, в рамках реляционного подхода

промышленные организации стремятся обеспечить собственное экономически устойчивое развитие на уровне приемлемой доходности производства, а не максимизировать свои финансовые показатели на уровне приемлемого развития. Поэтому реляционный подход к обеспечению экономически устойчивого развития промышленных организаций - участников кластеров - это максимум устойчивости при приемлемом доходе .

Методической основой реляционных отношений является положение о том, что они представляют собой по сути одну единственную форму объединения, имеющую свои характерные особенности, которые позволяют рассматривать взаимодействие участников кластера как особый вид деятельности. Главным является то, что речь идет об объединении независимых структур. При этом каждая структура использует собственные ресурсы для достижения конечной стратегической цели. При этом в рамках достижения общих целей каждая из взаимодействующих структур не теряет своей стратегической автономности и преследует индивидуальные интересы (рис. 1).

стратегией развития кластера

Рис. 1. Схема взаимодействия участников кластера

Целесообразно при оценке состояния промышленных кластеров в Российской Федерации учитывать следующие

обстоятельства:

1. Несмотря на то, что кластер - это понятие экономическое и практически независимое по своей природе от государства, в России региональные власти зачастую являются одними из инициаторов формирования кластера. «Портрет» типичного кластера включает также следующие черты: формирование по территориальному или отраслевому признаку, процесс входа участника в кластер (и выхода из него) имеет юридическое

оформление, общая высокая степень взаимодействия со структурами

региональной власти .

2. Официальная (государственная)

информация о кластерах в российской экономике отсутствует. На сайте Росстата отсутствует информация о кластерах в российской экономике. Информацию о кластерах (как пилотных, так и всех прочих) аккумулирует Российская кластерная обсерватория (РКО), созданная на базе Института статистических исследований и экономики знаний НИУ ВШЭ .

В настоящее время в Российской Федерации 25 кластеров имеют статус

пилотных, т.е. получающих государственную федеральную поддержку. Отраслевые направления пилотных кластерных проектов: информационные технологии и электроника; новые материалы; производство летательных и космических аппаратов, судостроение; фармацевтика, биотехнологии и медицинская промышленность; химия и нефтехимия; ядерные и радиационные технологии. Территориально пилотные кластеры расположены преимущественно в Центральном и Северо-Западном федеральных округах, Приволжье, Урале, Западной и Восточной Сибири, Дальнего Востока . Прочие кластеры (не относящиеся к пилотным) имеют более широкий территориальный и отраслевой охват.

Системный и последовательный подход к стимулированию формирования кластеров в регионах привел к учреждению центров кластерного развития во многих регионах России: Алтайском крае, Республике Татарстан, Астраханской области, Республике Башкортостан, Воронежской области, Калужской, Курганской, Пензенской областях,

Пермском крае, Санкт-Петербурге, Самарской, Томской, Ульяновской областях, Республике Саха (Якутия), Ханты-Мансийском автономного округе - Югре, Липецкой, Вологодской, Белгородской областях, Республике Калмыкия, Новосибирской, Новгородской и Кемеровской областях.

Пилотные инновационные

территориальные кластеры распределены по шести отраслевым направлениям, при этом на промышленный сектор приходится более половины кластеров (таблица 1). Более 2/3 отобранных пилотных кластеров приходится на европейскую часть России, в том числе 9 кластеров расположены в Приволжском федеральном округе, 6 кластеров - в Центральном федеральном округе, 3 кластера - в Северо-Западном федеральном округе. В Азиатской части России осуществляют деятельность 7 кластеров, их них 5 - в Сибирском федеральном округе, 1 -в Уральском и 1 - в Дальневосточном федеральных округах (таблица 2).

№ п/п Отраслевое направление Кластер

1 Ядерные и радиационные технологии «Дубна» (Московская обл.) Саровский инновационный (Нижегородская обл.) ЗАТО г. Железногорск (Красноярский край) Ядерный (Ульяновская обл.)

2 Производство летательных и космических аппаратов, судостроение Аэрокосмический (Самарская обл.) «Технополис "Новый Звездный"» (Пермский край) Авиастроение и судостроение (Хабаровский край) «Ульяновск-Авиа» (Ульяновская обл.) Судостроительный (Архангельская обл.)

3 Фармацевтика, биотехнологии и медицинская промышленность Фармацевтика и медицинская промышленность (Санкт-Петербург) Фармацевтика и медицинская техника (Томская обл.) Биофармацевтический (Новосибирская обл.) Фармацевтика, биотехнологии и биомедицина (Калужская обл.) Биотехнологический (Московская обл.) Биофармацевтический (Алтайский край)

4 Новые материалы «Физтех XXI» (Московская обл.) «Троицк» (Москва) Титановый (Свердловская обл.)

5 Химия и нефтехимия Автомобилестроение и нефтехимия (Нижегородская обл.) «Камский» (Татарстан) Нефтехимический (Башкортостан) Комплексная переработка угля (Кемеровская обл.)

6 Информационные технологии и электроника «Зеленоград» (Москва) ИТК «СибАкадемСофт» (Новосибирская обл.) ИТ и электроники (Томская обл.) ИТ-кластер (Санкт-Петербург) Радиационные технологии (Санкт-Петербург) Эффективная светотехника (Мордовия) Радиоэлектроника (Санкт-Петербург)

Таблица 1 - Распределение пилотных инновационных территориальных кластеров по отраслевым направлениям (до объединения)

Таблица 2 - Распределение пилотных инновационных территориальных кластеров по федеральным округам

Федеральный округ Число кластеров, Число кластеров, Доля кластеров,

подавших заявки включенных в Перечень получивших статус ИТК

на конкурс и получивших статус пилотных ИТК (в процентах)

Европейская часть России

Центральный 26 6 23

Северо-Западный 11 3 (5 - без учета объединения кластеров) 45 (без учета объединения кластеров)

Южный 8 - -

Приволжский 22 9 41

Северо-Кавказский 1 - -

Азиатская часть России

Уральский 6 1 17

Сибирский 18 5 (7 - без учета объединения кластеров) 39 (без учета объединения кластеров)

Дальневосточный 2 1 50

Необходимо отметить, что при отборе кластеров критерий инновационности применялся не только к производимой продукции, но и к технологии производства. Как результат, лишь у половины пилотных

кластеров удельный вес инновационных товаров, работ, услуг в общем объеме товаров собственного производства составляет более 45% (рис. 2).

Саровский инновационный (Нижегородская обл.) Радиационные технологии (Санкт-Петербург) «Зеленоград» (Москва) Ядерный (Ульяновская обл.)

«Троицк» (Москва) ЗАТО г. Желез но горек (Красноярский край) «Дубна» (Московская обл.) Биофармацевтический (Алтайский край) «Физтех XXI» (Московская обл.) Биотехнологический (Московская обл.) Фармацевтика и медицинская техника (Томская обл.) «Технополис "Новый Звездный"» (Пермский край) ИТК«СибАкадемСофт» (Новосибирская обл.)

Титановый (Свердловская обл.) Фармацевтика и медицинская промышленность (Санкт-Петербург) биофармацевтический (Новосибирская обл.)

Аэрокосмический (Самарская обл.) ИТ и электроника (Томская обл.) Радиоэлектроника (Санкт-Петербург) Авиастроение и судостроение (Хабаровский край) «Камский» (Татарстан) Эффективная светотехника (Мордовия) «Ульяновск-Авиа» (Ульяновская обл.) Фармацевтика, биотехнологии и биомедицина {Калужская обл.)

ИТ-кластер (Санкт-Петербург) Нефтехимический (Башкортостан) Автомобилестроением нефтехимия (Нижегородская обл.)

Судостроительный (Архангельская обл.) Комплексная переработка угля (Кемеровская обл.)

О 10 20 30 40 50 60 70 80 90 100

Рис. 2. Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров собственного производства, выполненных работ и услуг силами организаций - участников пилотных инновационных территориальных кластеров (проценты)

Важной характеристикой

функционирования кластера является повышение эффективности использования имеющихся ресурсов, в том числе использования рабочей силы (рис. 3). Данный рост эффективности целесообразно рассматривать в качестве одного из проявлений синергетического эффекта от объединения ряда предприятий в кластер. Организация работы большинства кластеров осуществляется управляющей компанией,

которая одновременно является каким-либо государственным органом или органом корпоративного управлений (рис. 4). Восемь кластеров управляется региональным институтом развития, 4 кластера - центром кластерного развития, по одному кластеру -отделом инновационного развития в корпорации, технопарком и совместно региональным институтом развития и центром кластерного развития.

Иефтехн*иче«чй (Башкортостан «К.амскИЙ* (Татарстан Ьнпфармацевтический (Алтайский край

«Филе*>№ (Московская обл.

ФдрмадЕвти н яр б иотех налоги и и £и ^медицина {Нал ужская обл. Двтаиоби.пестра^ние и чвфтехиния (Нижегородская обл.

Гит^ноййй |ТЕврдпг"Ескдя обл.

Ф(армаЦ№ТИ1й и медицинекап техника (Томская обл. Комплексная переработка углл (Цечероескаяобл.

ИТ К «СибАкаде н Гофг* (Новое ибн рская обл. Авиастроение« судостроение (Хабаровский край «Технополис "Новый 3вцздный1^ {Пермский край Саровский инновационный (Нляегородскаяобл.

пДубяви (Московская обл. «Ульяновск-А в иа» (Ул ьян овская обл. ЗАТО г, Железно горе к (Храсчоярский край Б иофя рмацеетичес кий (Новосибирская обл. £^мгк гроительный (Архангел ьская обл.

^Зеленоград» (Мое кпл ИТ и электроника (Томская обл. Енотехнологический (Московская обл.

«гТроицк» (Москва Радио эле «тропика (Таикт-Петербург Ядерный (Ульяновскаяобл Аэро нос н ически й ((.а к а рская обл Фармацевтика и медицинская промышленности (Санкт-Петербург Эффективна* светспедника (Чордовил Радиационные технологии ({анкт-П^тербург ИТ-кластер (Санкт-Петербург

О 2011 □ !016

2КЮ <Ш(М 6ИЮ 8КЮ 1М» 12050

Рис. 3. Объем выработки на одного работника в организациях - участниках пилотных инновационных территориальных кластеров (тыс. руб./чел. в год)

региональным институт развития (корпорация развития, агентство и пр.)

центр кластерного развития, созданный в рамках программы поддержки малого и среднего предпринимательства

отдел инновационного развития в корпорации

технопарк

региональный институт развития + центр кластерного развития

Рис. 4. Статус управляющей компании в системе государственных либо корпоративных органов управления (по данным анкетирования - )

Для поддержки кластеров на федеральном уровне был определен институтов развития. Однако фактически степень взаимодействия различных институтов с кластерами имеет существенные различия. Так, качество взаимодействия с Фондом содействия развитию малых форма предприятий в научно-технической сфере и Ассоциацией инновационных регионов России сами

кластеры оценивают примерно вдвое выше, чем качество и степень взаимодействия с Российским фондом технологического развития и ГК «Внешэкономбанк» (рис. 5). В качестве факторов, обуславливающих такие различия, выступают степень

представленности института развития в регионе (наличие региональных отделений) и перечень предлагаемых институтом развития форм поддержки кластеров.

Фонд содействия развитию малых форм предприятий в научно-технической сфере

Ассоциация инновационных регионов России

ОАО «РВК» ОАО «Роснано» Фонд «Сколково»

Агентство стратегических инициатив

Агентство ипотечного жилищного кредитования (АИЖК)

Российский фонд технологического развития (РФТР) ГК «Внешэкономбанк»

О 0,5 1 1,5 2 2,5 3 3,5 4 Рис. 5. Средняя оценка уровня взаимодействия кластера с институтами развития (от 1 - нет взаимодействия, 5 - плодотворная интенсивная работа) (по данным анкетирования - )

Необходимо отметить, что по результатам опроса участников пилотных кластеров выявлено, что даже пилотные кластеры, официально получающие государственную поддержку, испытывают определенные трудности в реализации совместных проектов (рис. 6). Более того, эти трудности в большей степени как раз связаны с отсутствием уверенности в долгосрочном характере

государственной поддержки, недостаточным объемом поддержки со стороны государства, слишком короткими сроками между получением бюджетных средств и необходимостью отчитаться об их использовании, а также общими проблемами в согласовании с региональными властями важнейших вопросов развития кластера.

нет уверенности в долгосрочном характере государственной поддержки кластеров

сжатые сроки между получением государственных

средств и необходимостью отчитываться по результатам реализации проектов, на реализацию которых выделялись государственные средства

несоответствие объемов государственной поддержки существующим проектам в кластере и потребностям его развития

несогласованность между федеральной и региональной нормативно-правовой базой, регулирующей механизм распределение финансовых средств на поддержку пилотных..

несоответствие возможных направлений государственной поддержки потребностям развития кластера

для региональных органов государственной власти поддержка данного кластера не является приоритетом

не ясны условия участия в программе поддержки кластеров

трудности в достижении консенсуса с региональными органами государственной власти по поводу мероприятий по развитию кластера, претендующих на получение федеральной субсидии

непонятны критерии и процедуры отбора проектов

О 0,5 1 1,5 2 2,5 3 3,5 Рис. 6. Барьеры, затрудняющие реализацию совместных проектов в кластере (по данным анкетирования - )

Соответственно, ряд кластеров в процессе своего развития получает государственную поддержку (финансовую, информационную и организационную), однако данная поддержка также создает дополнительные поддержки для кластеров

из-за особенностей выделения бюджетных средств и ограничений со стороны федеральных и региональных органов государственной власти в части принятия решений по реализации проектов внутри кластера. В Омской области кластеры и

соответствующая инфраструктура (например, центр кластерного развития) находятся на этапе формирования. Стратегия развития Омской области предусматривает создание и последующее функционирование в регионе четырех промышленных кластеров: агропромышленный кластер;

лесопромышленный кластер; кластер нефтепереработки и нефтехимии; кластер высокотехнологичных компонентов и систем .

Заключение

Таким образом, в ряде регионов кластеры функционируют уже продолжительное время. Наиболее развитые и перспективные кластеры получили статус пилотных территориальных кластеров и соответствующую данному статусу государственную поддержку: финансирование из федерального и регионального бюджетов, информационное сопровождение и пр. Основная часть промышленных кластеров расположена в европейской части России в Центральном, Северо-Западном и Приволжском федеральных округах. В восточной части России кластеры сосредоточены в наиболее экономически развитых регионах Сибири. Подавляющая часть промышленных кластеров управляются органами региональной власти (региональным институтом развития, региональным центром кластерного развития). При этом получение государственной поддержки имеет и обратную сторону - участники пилотных кластеров не уверены в долгосрочном характере поддержки со стороны государства и испытывают трудности из-за особенностей согласования с государственными органами вопросов развития и финансирования кластеров. Вместе с тем, независимо от механизма создания кластера, эффективная организация его деятельности способна сократить транзакционные издержки, обеспечить повышение выручки и прибыльности предприятий, а также рост качества продукции и ее

конкурентоспособности на внутрироссийском и мировом рынках.

Работа проведена при финансовой поддержке Министерства образования и науки РФ, в рамках государственного задания ВУЗам в части проведения научно-исследовательских работ на 2014-2016 гг., проект № 2378.

Библиографический список

1. Миллер, А. Е. Влияние реляционного подхода на взаимодействие промышленных предприятий / Миллер А. Е. // Омский научный вестник. - 2011. - № 6 (102). - С.38-41.

2. Система менеджмента для управляющих компаний инновационных территориальных кластеров в Российской Федерации. Отчет НИУ ВШЭ и Фонда ЦСР «Северо-Запад». - ОАО «РВК», 2014. - 250 с.

3. Сайт Российской кластерной обсерватории [Электронный ресурс]. Режим доступа: http://cluster.hse.ru/about/news.php

4. Пилотные инновационные территориальные кластеры в Российской Федерации / под ред. Л.М. Гохберга, А.Е. Шадрина. - Москва: Национальный исследовательский университет «Высшая школа экономики», 2013. - 108 с.

5. Стратегия социально-экономического развития Омской области до 2025 года // Портал Правительства Омской области [Электронный ресурс]. Режим доступа: www.omskportal.ru/ru/government/branches/Economy /PageContent/0/body_files/file0/Strategiya_2025.pdf

6. В Омской области утвердили концепцию создания агропромышленного кластера // Территориальные кластеры: дайджест новостей. Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ). Выпуск №12 - декабрь 2013 г. С.25-26.

7. Омские власти требуют от разработчиков лесопромышленного кластера конкретных решений и реальных показателей // Территориальные кластеры: дайджест новостей. Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ). Выпуск №4 - 1-15 марта 2014 . - С. 17-18.

8. Минэкономики пытается объединить омскую промышленность в кластеры // Территориальные кластеры: дайджест новостей. Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ). Выпуск №1 - январь 2014. С. 17-19.

9. Власти Омской области утвердили концепцию нефтехимического кластера // Территориальные кластеры: дайджест новостей. Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ). Выпуск №11 - 16-30 июня 2014. С.18.

10. В Омской области утвердили концепцию развития кластера высоких технологий // Территориальные кластеры: дайджест новостей. Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ). Выпуск №6 - 01-15 апреля 2014 г. С. 14-16.

CLUSTER DEVELOPMENT OF INDUSTRIAL SECTOR OF RUSSIAN ECONOMY

Abstract. The article dwells upon the peculiarities of cluster development of industrial sector of economy. The author has justified a relational approach to providing a sustainable development of industrial clusters. There is offered a system and sequential approach to stimulation of forming territorial clusters and centers of cluster development in regions of Russia.

Keywords: cluster development, industry, relational approach, innovations, resources.

1. Miller A. E. Vlijanie reljacionnogo podhoda na vzaimodejstvie promyshlennyh predprijatij . Omsk Scientific Vestnik, 2011, no 6 (102). pp. 38-41.

2. . Report by NRU HSE and «CSR «North-West» Foundation, RVC, 2014. 250 p.

3. Sajt Rossijskoj klasternoj observatorii Available at: http://cluster.hse.ru/about/news.php

4. Pilotnye innovacionnye territorial"nye klastery v Rossijskoj Federacii ed. L. M. Hochberg, A.E Shadrin. Moscow, National Research University Higher School of Economics, 2013. 108 p.

5. Strategija social"no-jekonomicheskogo razvitija Omskoj oblasti do 2025 goda .Regional clusters: news digest. - National Research University Vysshaja shkola jekonomik, 2013, no12. Pp.25-26.

7. Omskie vlasti trebujut ot razrabotchikov lesopromyshlennogo klastera konkretnyh reshenij i real"nyh pokazatelej . Nacional"nyj issledovatel"skij universitet Vysshaja shkola jekonomiki 4 - 1-15 March 2014. pp.17-18.

8. Minjekonomiki pytaetsja obedinit" omskuju promyshlennost" v klastery Territorial"nye klastery: dajdzhest novostej. Nacional"nyj issledovatel"skij universitet Vysshaja shkola jekonomiki, January 2014. pp. 17-19.

9. Vlasti Omskoj oblasti utverdili koncepciju neftehimicheskogo klastera . Territorial"nye klastery: dajdzhest novostej.Nacional"nyj issledovatel"skij universitet Vysshaja shkola jekonomiki, no 11 - 16-30 June 2014. p. 18.

10. V Omskoj oblasti utverdili koncepciju razvitija klastera vysokih tehnologij Territorial"nye klastery: dajdzhest novostej. Nacional"nyj issledovatel"skij universitet, Vysshaja shkola jekonomiki, 6 - 01-15 April 2014. pp.14-16.