Счет-фактура - обязательный документ для расчетов с бюджетом по налогу на добавленную стоимость (НДС). В статье вы узнаете, как должен быть заполнен счет-фактура, когда выставляется корректировочный, а когда - «авансовый» счет-фактура. В материале приведены образцы бланков: в конце статьи вы найдете разделы «бланк счета-фактуры на оплату 2019 скачать бесплатно в word», «бланк счет-фактура на оплату 2019 скачать бесплатно в excel», а также пример корректировочного счета-фактуры.

Что такое «счет-фактура» и что такое «счет»

Счет-фактура — что это такое? Подробный ответ на вопрос дан в статье 169 Налогового кодекса , которая определяет его как документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» зачастую используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Счет может быть выставлен как на уже отгруженные товары (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется право на вычет по НДС.

Счет на оплату является формой документа, определяемой организацией. Форма счет-фактуры 2019 утверждена Постановлением Правительства от 26.12.2011 № 1137 , и расчеты с бюджетом по НДС возможны только по этой форме документа. Скачать бланк счета-фактура 2019 бесплатно можно внизу материала.

С 01.10.2017 форма счета-фактуры изменена.

Образец счета-фактуры с 01.01.2018 это показывает:

- в строке 8 «Идентификатор государственного контракта, договора (соглашения)» добавлены слова «при наличии»;

- добавлена графа 1а «Код вида товара»;

- в графа 11 теперь называется «Регистрационный номер таможенной декларации». Раньше она называлась «Номер таможенной декларации»;

- в сроке, в которой указывалась подпись индивидуального предпринимателя, добавлены слова «или иное уполномоченное лицо».

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Форма счета-фактуры 2019: правила заполнения

Подробный порядок заполнения счета-фактуры приведен в Постановлении № 1137 и статье 169 Налогового кодекса . Одним из обязательных реквизитов является порядковый номер (пп. 1 п. 5 статьи 169 НК РФ), при этом специальных правил нумерации счетов-фактур не предусмотрено.

Счет-фактура (форма 2019) должен быть подписан руководителем организации и главным бухгалтером или иными лицами, уполномоченными на такие действия приказом или доверенностью от организации. От имени ИП может быть подписан иным лицом на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 статьи 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобождаемые от налогообложения) на основании статьи 149 НК РФ ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет при условии выдачи кассового чека или иных документов установленных форм (п. 7 статьи 168 НК РФ );

- организации и ИП, применяющие специальные налоговые режимы: ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу образец счета-фактуры 2019 составляется в течение 5 рабочих дней со дня отгрузки товаров, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 статьи 168 НК РФ). Но в случаях, если организация получила предоплату, она также обязана составить счет-фактуру — «авансовый». Авансовый счет-фактура выставляется по той же форме, что и обычный, «отгрузочный», счет-фактура.

Перечень реквизитов, подлежащих заполнению при выставлении авансового счета-фактуры, закреплен в п. 5.1 статьи 169 Налогового кодекса.

Нумерация и «авансовых», и «отгрузочных» счетов-фактур должна быть единой (Письмо Минфина России от 10.08.2012 № 03-07-11/284).

При наличии «авансового» счета-фактуры покупатель получает право на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Счет-фактура на аванс, когда выписывается, рассмотрим на примерах.

Пример 1. Организация 04.05.2019 получила предоплату в счет будущей поставки товаров. Отгрузка произведена покупателю 31.05.2019.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.05.2019 — «авансовый» счет-фактура;

- № 2 от 31.05.2019 — «отгрузочный» счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за май 2019. При этом «авансовый» счет-фактура № 1 от 04.05.2019 будет зарегистрирован в книге покупок датой, когда произведена фактическая отгрузка товара, то есть 31.05.2019. В итоге за май к уплате в бюджет получится только сумма НДС, отраженная в «отгрузочном» документе.

Пример 2. Отгрузка товара произведена 31.05.2019. Оплата поступила 10.06.2019.

Поскольку наиболее ранняя из дат — дата отгрузки товара, то составляется один, «отгрузочный» счет-фактура.

Счет-фактура на аванс — образец заполнения 2019 — скачать бесплатно можно в конце статьи.

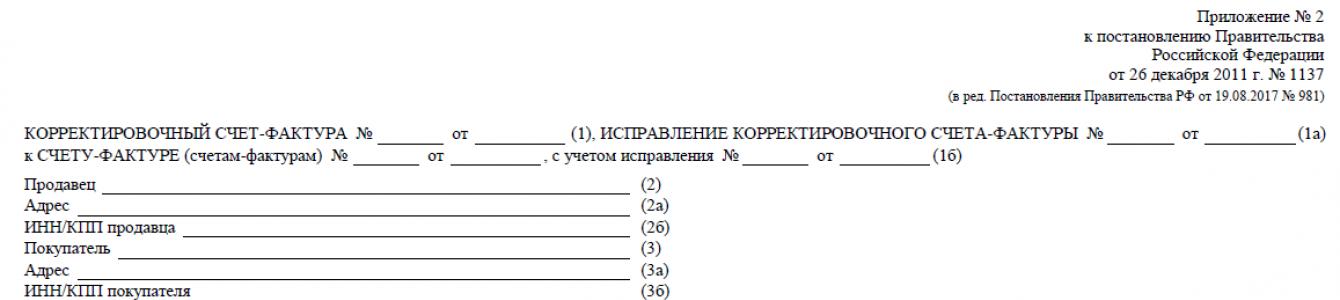

Корректировочный счет-фактура

В случаях изменения цены (тарифа) товара и(или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ ).

Скачать образец счет-фактуры 2019 (корректировочный) можно ниже.

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например, вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (Письмо Минфина России от 01.04.2015 № 03-07-09/18053);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (Письмо Минфина России от 13.07.2012 № 03-07-09/664);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (Письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если образец счета-фактуры 2019 год содержит существенную ошибку, составляется исправительный документ.

Существенными ошибками в составлении счета-фактуры являются такие ошибки, которые препятствуют налогоплательщику применить право на налоговый вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам можно отнести арифметические ошибки, ошибки в адресе и(или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах счета-фактуры

Нарушение в нумерации счетов-фактур не может являться основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера счетов-фактур не препятствуют «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 статьи 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации счетов-фактур, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров счетам-фактурам. Данную справку следует приложить к книге продаж. И хотя ответственности за нарушение нумерации счетов-фактур законодательством не установлено, такая справка позволит не забыть, почему именно в этом месяце (квартале) была присвоена именно такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна его происхождения.

Новая форма "Счет-фактура" официально утверждена документом Приложение N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 (в ред. Постановления Правительства РФ от 19.08.2017 № 981) .

Подробнее о применении формы "Счет-фактура":

- Составление брокером счетов-фактур при закупе товаров на бирже

Поставщика нефтепродуктов) счета-фактуры посредник-брокер выписывает два экземпляра счета-фактуры и нумерует... хронологией выставляемых им счетов-фактур. Брокер указывает дату счета-фактуры, выставленного продавцом... стоимость приобретенных нефтепродуктов в счете-фактуре поставщика нефтепродуктов может превышать количество... от поставщика счета-фактуры в журнале полученных и выданных счетов – фактур (часть... и выданных счетов – фактур. В этом документе проводится счет-фактура на комиссионное...

- Заполнение счет-фактуры по новым правилам: какие требования контрагентов оправданы, а какие нет

Заполненным таким образом счетам-фактурам, мы не видим. Счет-фактура должен иметь строку... РФ). Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... РФ). В состав обязательных реквизитов счета-фактуры (корректировочного счета-фактуры) с 1 июля 2017 ... порядка заполнения соответствующих строк счета-фактуры. Адрес в счете-фактуре Из буквального толкования положений... и графы из утвержденной формы счета-фактуры, корректировочного счета-фактуры (п. 9 Правил, ...

- О начислении НДС и выставлении счетов-фактур в случае выполнения работ, не предусмотренных договором подряда

Первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... в счета-фактуры. Согласно п. 7 Правил заполнения счета-фактуры исправления в счета-фактуры вносятся... выставленный заказчику работ счет-фактуру. О применении корректировочных счетов-фактур. Пунктом 10 ст...

- Покупать провел счет-фактуру без лишних нулей в номере (152 вместо 000152), будет ли это ошибкой?

Налоговых последствий. Обоснование позиции: Счет-фактура является документом, служащим основанием для... Постановление N 1137)), номера присваиваются счетам-фактурам в хронологическом порядке (по возрастанию... стоящие перед цифрами номера счета-фактуры продавца при отражении счета-фактуры в книге покупок... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... от порядка формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации...

- Что будет, если "упрощенец" выставит счет-фактуру?

Контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... необходимо все-таки выставлять счет-фактуру. «Упрощенец» должен выставлять счет-фактуру, если компания выступает... , в котором выставлен счет-фактура, необходимо уплатить налог в бюджет. Счет-фактура фактически является...

- О выставлении счетов-фактур при применении УСНО

Собственной инициативе) счет-фактуру с выделенным НДС. Причем такие счета-фактуры им не нужно... 17338). Указанные последствия выставления «упрощенцем» счета-фактуры с выделенным НДС (уплата налога... указали, что НДС, отраженный в счетах-фактурах, выставленных при реализации организацией, применяющей... применения покупателем вычета НДС по счетам-фактурам, выставленным продавцом по операциям, освобожденным... в использовании вычетов на основании счетов-фактур, выставленных продавцом. Акцент на...

- Заполняем счета-фактуры по-новому

Сохранения формы счета-фактуры. Но Правила заполнения корректировочного счета фактуры, применяемого при... налога. Сохраняйте счета-фактуры. Скорректирован порядок хранения счетов-фактур и некоторых других... . Первоначальные, корректировочные и исправленные счета-фактуры, подтверждения оператора электронного документооборота, ... извещения покупателей о получении счета-фактуры (в том числе корректировочного, ... продавцом счетов-фактур в электронном виде клиент должен хранить счета-фактуры, выставленные...

- Оформление счетов-фактур: первая половина 2017 года

Каждому покупателю единый корректировочный счет-фактуру. Покупатель использует данный счет-фактуру для получения вычета... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговикам при... НК РФ, при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо... п. 6 Правил заполнения счета-фактуры первый экземпляр счета-фактуры, составленный на бумажном носителе...

- О составлении застройщиком счетов-фактур для соинвесторов и дольщиков

Данных ситуациях оформлять счета-фактуры для соинвесторов (дольщиков)? Перевыставляя счета-фактуры в 2019 ... ответил так. Порядок оформления счетов-фактур застройщиком или заказчиком, выполняющим функции... данные счетов-фактур по СМР, выставленных подрядными организациями, и суммарные данные счетов-фактур... (инвестору). Иными словами, перевыставляя счета-фактуры дольщикам (инвесторам), застройщик указывает те... которые отражены в полученных им счетах-фактурах, выставленных подрядчиками, поставщиками и...

- Нужно ли отражать отражать в книге покупок счета-фактуры с пометкой "без НДС"?

Обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги... исключены положения, определяющие особенности составления счетов-фактур при реализации товаров (работ, ... ведомства, запрета на составление счетов-фактур при осуществлении освобожденных от налогообложения... предусматривает выставление счета-фактуры, можно предположить, что оформление такого счета-фактуры не соответствует... на регистрацию таких счетов-фактур, полагаем, что полученные счета-фактуры могут быть и...

- НДС и счета-фактуры в 2017 году

Двух и более счетов-фактур, на практике же количество счетов-фактур может превышать... продаж. Изменения в оформлении счетов-фактур В счете-фактуре обязательно указывается код вида товаров... клиенту. Это сводный счет-фактура. Теперь экспедитор может перевыставлять счета-фактуры, тогда в графе... наступает момент выставить сводный счет-фактуру, то есть полученные счета-фактуры разбивают по инвесторам... В Журнале полученных и выставленных счетов-фактур регистрируются счета-фактуры, полученные до срока сдачи...

- Как правильно зарегистрировать счет-фактуру, если он содержит НДС 0% и НДС, не принимаемый к возмещению

Перевозок))? Как правильно зарегистрировать счет-фактуру, если он содержит НДС... к следующему выводу: Указанный счет-фактуру или железнодорожный билет регистрировать в... НДС и предназначена для регистрации счетов-фактур и документов (чеков) ... в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке... изложенное, считаем, что указанный счет-фактуру или железнодорожный билет регистрировать в... при заполнении декларации данные такого счета-фактуры не учитывались*(2). Рекомендуем...

- О вычете НДС на основании сводного счета-фактуры техзаказчика

Застройщику-инвестору и соинвестору: сводный счет-фактуру; копии первичных документов, подтверждающих... приема оказанных услуг, накладные); копии счетов-фактур, выставленных продавцами (поставщиками и... и копии счетов-фактур) был представлен обществу одновременно со сводным счетом-фактурой; договор не... них напрямую первичные документы и счета-фактуры. Перечисленные обстоятельства позволили арбитрам... при отсутствии: сводного счета-фактуры; копий первичных документов и счетов-фактур; акта приема-передачи...

- Новая форма счетов-фактур с 01.10.2017

Статьи 169 Налогового кодекса РФ счет-фактура – это документально оформленное основание, ... июля изменения коснулись формы счета-фактуры и корректировочного счета-фактуры. Эти изменения были прописаны... характер. Новые правила заполнения счета-фактуры предусматривают внесение в форму идентификатора... . Эти положения действуют, если счет-фактуру составляет экспедитор, застройщик или заказчик... называемые, «сводные» счета-фактуры, в которых нужно указывать информацию счетов-фактур сторонних перевозчиков. ...

- У организации есть обособленное подразделение, которое имеет свой расчетный счет: как это указывать в договорах, актах, накладных, счетах-фактурах?

В договорах, актах, накладных, счетах-фактурах? У организации есть обособленное подразделение... в договорах, актах, накладных, счетах-фактурах? Рассмотрев вопрос, мы пришли к... первичных документах (актах, накладных) и счетах-фактурах в качестве покупателя (заказчика, плательщика... грузополучателя в накладных и счетах-фактурах указывается обособленное подразделение и... реквизита счета-фактуры. Необходимость его указания в счетах-фактурах установлена Правилами заполнения счета-фактуры, утвержденными...

«Счет-фактура бланк скачать Еxcel 2018-2019» - этот набор слов вводят в поисковую строку не только новички-бухгалтеры, но и опытные специалисты. Это происходит потому, что в последнее время форма счета-фактуры стала часто меняться. О последних изменениях и о том, где можно скачать бланк и образец этого документа, расскажет наша статья.

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по учету НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона. При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный счет-фактура-образец, т. к. это поможет быстрее сориентироваться во всех изменениях.

В последний раз правила оформления счетов-фактур и бланк счета-фактуры изменились с октября 2017 года (постановление Правительства РФ от 19.08.2017 № 981).

Новый бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье .

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, скачать бланк которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и скачать бланк счета-фактуры, соответствующий ситуации.

Где найти правила оформления и бесплатно скачать образец заполнения счета-фактуры 2018 - 2019 годов

Актуальный счет-фактура (образца 2018-2019 годов) требуется всем плательщикам НДС. Возможность скачать счет-фактуру в Excel бесплатно, как мы уже говорили, предоставляют многие тематические сайты, однако выбор отвечающего требованиям законодательства варианта из многочисленных результатов поиска может затянуться. Поэтому мы предлагаем вам более простой вариант — бесплатно скачать бланки счета-фактуры-2017 и счета-фактуры-2018-2019 в Excel на нашем сайте. В 2017-2019 годах применялись 3 различных бланка счета-фактуры:

- Счет-фактура, который применяется с 01.10.2017 (актуален и в 2018-2019 годах).

Образец заполнения этого бланка вы можете скачать по ссылке ниже.

Речь идет о бухгалтерском документе, на основании которого организация-покупатель принимает обязательства, предъявленные продавцом товаров, работ, услуг, а также подтверждает наличие имущественных прав на получение налогового вычета НДС в установленном порядке. Основные определения закреплены в . Скачать образец счета-фактуры 2019 можно в статье

Счет-фактура составляется по унифицированной форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137. В первый день октября 2017 года вступили в силу изменения, которые скорректировали старую форму бланка. Так, Постановлением Правительства от 19.08.2017 № 981 внесены следующие коррективы:

|

Номер поля |

Старое значение |

Новое значение |

|---|---|---|

|

Строка № 8 |

Идентификатор государственного контракта, договора (соглашения) |

Идентификатор государственного контракта, договора (соглашения) (при наличии) |

|

Графа № 1а |

Отсутствовала в старой форме |

Код вида товара |

|

Графа № 11 |

Номер таможенной декларации |

Регистрационный номер таможенной декларации |

|

Подписи продавца |

Индивидуальный предприниматель или иное уполномоченное лицо |

Счет-фактуру следует выписывать в случаях, подлежащих налогообложению по НДС. Например, поставка товара, реализация услуг, получение предоплаты за реализуемый товар.

Выписывают бухгалтерский документ исключительно по установленной форме, в соответствии с действующим порядком. В противном случае налоговый инспектор признает счет-фактуру недействительной и не примет вычеты к НДС.

Форма счета-фактуры 2019

Скачать бланк счета-фактуры в word 2019

Бланк счета-фактура на оплату 2019: скачать бесплатно в excel

Составляем счет-фактуру правильно

Действующий порядок заполнения формы счета-фактуры 2019 представлен в и Постановлении Правительства от 26.12.2011 № 1137. Чиновники установили перечень обязательных реквизитов:

- для СФ на отгрузку продукции — перечень закреплен в ;

- для счета-фактуры на аванс, когда выписывается документ на перечисление предоплаты, — .

Документ должен быть обязательно подписан. Право подписи имеется у руководителя и главного бухгалтера или иных уполномоченных лиц. Документ, составленный в электронном виде, тоже должен быть подписан усиленной квалифицированной электронной подписью.

Предусмотрено несколько способов заполнения СФ:

- от руки синей, черной или фиолетовой пастой;

- печатный вариант (на печатной машинке или компьютере);

- часть от руки, часть на компьютере;

- в электронном формате.

Составляя документ, соблюдайте хронологический порядок при присвоении даты и нумерации СФ.

Информация в новой графе № 1а «Код вида товара» заполняется в соответствии с Товарной номенклатурой ВЭД, утвержденной решением Совета евразийской экономической комиссии от 16.07.2012 № 54. Данные сведения заполняют только компании-экспортеры, которые ввозят продукцию на территорию ЕАЭС. Если вид продукции отсутствует в Товарной номенклатуре ВЭД или определить его невозможно, то в графе ставят прочерк.

Образец счета-фактуры 2019 год

Скачать бесплатно образец: новый бланк, счет-фактура 2019

Счет-фактура онлайн

Существенно упростить и ускорить документооборот между покупателем и продавцом позволяет использование электронного формата счетов-фактур. Подготовить документ можно онлайн с помощью бесплатных сервисов или специализированных программ в Интернете.

Актуальные сервисы для онлайн-составления счета-фактуры:

- «Сервис-Онлайн»;

- «Все для бухгалтера»;

- «БухСофт.Онлайн».

В этих сервисах, чтобы начать заполнение счета-фактуры, нужно только зарегистрировать свою компанию на сайте.

Ошибки в счетах-фактурах

Ошибки при составлении счета-фактуры можно разделить на две категории:

- Значительные ошибки. Всевозможные опечатки, описки и неточности, которые препятствуют идентификации покупателя или продавца. Примерами таких неточностей могут быть неверный ИНН, адрес, ошибка в наименовании. Неточности в табличной части сотрудники ФНС также относят к значительным (неверно идентифицирована продукция, неверная информация о стоимости, количестве товара). Так как неверные данные искажают учет и расчеты с бюджетом.

- Незначительные ошибки. К таковым относят неточности, которые не препятствуют идентификации товара, покупателя и продавца. Например, лишняя кавычка или тире в адресе, названии организации.

При обнаружении ошибки следует переписать документ или составить корректировочный счет-фактуру. В противном случае проблем с налоговой инспекцией не избежать.

Организация от контрагентов, оказывающих услуги, не подлежащие обложению (освобождаемые от налогообложения) НДС (ст. 149 НК РФ), и контрагентов, освобожденных от налогообложения в соответствии со ст. 145 НК РФ, получает счета-фактуры с пометкой "без НДС". Следует ли организации отражать такие счета-фактуры в книге покупок?

По данному вопросу мы придерживаемся следующей позиции:

Организация вправе не отражать в книге покупок счета-фактуры с пометкой "без НДС".

Обоснование позиции:

Форма счета-фактуры и порядок его заполнения установлены постановлением Правительства России от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление N 1137).

C 1 января 2014 года Федеральным законом от 28.12.2013 N 420-ФЗ (далее - Закон N 420-ФЗ) в ст. 169 НК РФ внесены изменения, вступившие в силу с 1 января 2014 года (п. 1 ст. 6 Закона N 420-ФЗ), согласно которым операции, не подлежащие обложению (освобождаемые от налогообложения) НДС в соответствии со ст. 149 НК РФ, исключены из перечня операций, при осуществлении которых обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Одновременно п. 2 ст. 3 Закона N 420-ФЗ из п. 5 ст. 168 НК РФ исключены положения, определяющие особенности составления счетов-фактур при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению (освобождаются от налогообложения) НДС на основании ст. 149 НК РФ. Исключение - счета-фактуры, составляемые при экспорте в страны в ЕАЭС товаров, не облагаемых НДС согласно ст. 149 НК РФ (пп. 1.1 п. 3 ст. 169 НК РФ). При этом в графе 7 таких счетов-фактур нужно указывать ставку НДС 0%.

Следовательно, с 1 января 2014 года при совершении операций, не подлежащих обложению (освобождаемых от налогообложения) НДС (за исключением операций по экспорту в страны в ЕАЭС) в соответствии со ст. 149 НК РФ, налогоплательщики не обязаны составлять и выставлять счета-фактуры. Наряду с этим нормы законодательства о налогах и сборах не содержат и запрета на такие действия, равно как не устанавливают и каких-либо мер ответственности за их совершение.

Так, по мнению финансового ведомства, запрета на составление счетов-фактур при осуществлении освобожденных от налогообложения НДС операций не предусмотрено. В связи с этим составление счетов-фактур с отметкой "Без налога (НДС)" при реализации товаров (работ, услуг), освобождаемых от налогообложения НДС в соответствии со ст. 149 НК РФ, нормам НК РФ не противоречит (письма Минфина России от 07.11.2016 N 03-07-14/64908, от 15.02.2017 N 03-07-09/8423).

Аналогичное мнение было выражено советником государственной гражданской службы РФ 3-го класса Е.Н. Вихляевой: выставление продавцом после 1 января 2014 года счета-фактуры без выделения НДС по освобожденным от налогообложения операциям, указанным в ст. 149 НК РФ, не ведет к искажению суммы НДС (возникновению недоимки) и не является грубым нарушением правил учета доходов и (или) расходов и (или) объектов налогообложения, ответственность за которое предусмотрена ст. 120 НК РФ. Поэтому никаких санкций в этом случае не возникает (смотрите материал: Вопрос: Предположим, узнал о рассматриваемом нововведении с опозданием и в январе организация выставила и зарегистрировала в книге продаж несколько счетов-фактур без выделения суммы НДС. К каким последствиям может привести данное нарушение? ("Строительство: и налогообложение", N 3, март 2014 г.)).

Если же контрагент освобожден от НДС в соответствии со ст. 145 НК РФ, то в этом случае п. 5 ст. 168 НК РФ предусмотрено, что при осуществлении операций по реализации товаров (работ, услуг) счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)". То есть составлять счета-фактуры в случае применения такого освобождения он обязан.

Таким образом, выставлять счета-фактуры обязательно только по операциям, облагаемым НДС, или когда компания освобождена от налога по ст. 145 НК РФ.

Если же операции не облагаются НДС по ст. 149 НК РФ, обязанность выставления счета-фактуры НК РФ не предусмотрена, однако ее составление, по мнению финансового ведомства, нормам НК РФ не противоречит.

1. В отношении полученных счетов-фактур с пометкой "Без налога (НДС)" от налогоплательщиков при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения) по ст. 149 НК РФ, отметим следующее.

Согласно п. 3 Правил ведения книги покупок (утверждены Постановлением Правительства РФ от 26.12.2011 N 1137) не подлежат регистрации в ней счета-фактуры, не соответствующие требованиям, установленным ст. 169 НК РФ и Приложениями N 1 и 2 Постановления N 1137.

Также не подлежат регистрации в книге покупок счета-фактуры, полученные в случаях, указанных в п. 19 Правил ведения книги покупок. В п. 19 Правил ведения книги покупок перечислен закрытый перечень случаев, когда счета-фактуры, полученные от продавцов, не подлежат регистрации в книге покупок. Пунктом 19 Правил ведения книги покупок не предусмотрено, что полученные от продавцов счета-фактуры с надписью (штампом) "Без налога (НДС)" не должны регистрироваться в книге покупок.

Таким образом, исходя из того, что при совершении операций, не подлежащих обложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ, НК РФ не предусматривает выставление счета-фактуры, можно предположить, что оформление такого счета-фактуры не соответствует требованиям пп. 1 п. 3 ст. 169 НК РФ. Значит, на основании п. 3 Правил ведения книги покупок организация имеет полное право не регистрировать такой документ в книге покупок. Вместе с тем, поскольку в п. 19 Правил ведения книги покупок отсутствует и запрет на регистрацию таких счетов-фактур, полагаем, что полученные счета-фактуры могут быть и занесены в книгу покупок.

2. Отсутствие обязанности по регистрации полученных счетов-фактур с пометкой без НДС от налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщика по ст. 145 НК РФ, не так очевидно. Так, если в случае осуществления операций, не подлежащих налогообложению (освобождаемых от налогообложения) по ст. 149 НК РФ, мы можем прямо сослаться на норму п. 3 Правил ведения книги покупок, то в случае освобождения от обязанности налогоплательщика по ст. 145 НК РФ к такому выводу мы можем прийти только косвенно, используя ряд аргументов.

Прежде всего повторим, что налогоплательщики, освобожденные от НДС по ст. 145 НК РФ, обязаны выставлять контрагентам счета-фактуры с пометкой "Без налога (НДС)", за исключением совершения операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, когда по письменному согласию сторон сделки счета-фактуры не составляются.

В абз. 4 пп. "у" п. 6 Правил ведения книги покупок установлено, что при приобретении товаров (работ, услуг), имущественных прав, которые облагаются по различным налоговым ставкам или не подлежат налогообложению, регистрация счета-фактуры в книге покупок производится в графе 16 на ту сумму, на которую налогоплательщик имеет право на вычет. Получается, что законодательство не обязывает налогоплательщиков регистрировать счет-фактуру, если он получен с пометкой "Без налога (НДС)".

Кроме того, в форме книги покупок (в отличие от предыдущей редакции, действовавшей до 14.08.2014 года) отсутствует и такая графа, как "стоимость покупок по счету-фактуре, освобождаемых от НДС" (постановлением Правительства РФ от 30.07.2014 N 735 (далее - Постановление N 735) в Постановление N 1137 были внесены изменения, в том числе касающиеся формы книги покупок и Правил, которые следует применять с 1 октября 2014 года (письмо Минфина России от 18.09.2014 N 03-07-15/46850)). В частности, был исключен пп. "ч" п. 6 Правил ведения книги покупок, где было указано об отражении в графе 12 книги покупок итоговой стоимости покупок по счету-фактуре, освобождаемых от НДС.

Но в то же время, как было сказано выше, п. 19 Правил ведения книги покупок не предусмотрено, что полученные от продавцов счета-фактуры с надписью (штампом) "Без налога (НДС)" не должны регистрироваться в книге покупок. Соответственно, можно предположить, что в форме книги покупок, утвержденной Постановлением N 1137, предусмотрено вносить информацию по счетам-фактурам, в которых в графе 7 "Налоговая ставка" и в графе 8 "Сумма налога, предъявляемая покупателю" указано "без НДС".

Вместе с тем из п. 1 Правил ведения книги покупок следует, что книга покупок предназначена для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету. Согласно п. 2 Правил ведения книги покупок полученные счета-фактуры регистрируются в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ.

Регистрация в книге покупок счетов-фактур, выставленных с пометкой "Без налога (НДС)", не приведет к увеличению суммы налога, подлежащей вычету. Получается, что для целей определения суммы налога к вычету регистрация такого счета-фактуры не имеет смысла и документ можно в книгу покупок не заносить.

Что касается неблагоприятных последствий для организации в случае, если в книге покупок не регистрируются в установленном Правилами ведения книги покупок порядке счета-фактуры с пометкой "Без налога (НДС)", ни Правилами, ни каким-либо другим нормативным актом санкций за нарушение Правил ведения книги покупок не предусмотрено. Если счета-фактуры с пометкой "Без налога (НДС)" не зарегистрированы в книге покупок, то это не приводит к занижению налоговой базы по НДС, к неуплате или неполной уплате сумм налога, как было сказано выше, соответственно, налогового правонарушения, ответственность за которое предусмотрена ст. 122 НК РФ, не возникает.

В то же время существовала арбитражная практика, из которой следует, что у налогового органа возникают претензии при неправильном ведении книги покупок, книги продаж с привлечением налогоплательщика к ответственности по ст. 120 НК РФ. При этом суды указывают, что неправильное заполнение книги покупок, книги продаж не может являться основанием для привлечения к ответственности по данной норме, так как эти документы не являются регистрами бухгалтерского учета, а предназначены только для регистрации счетов-фактур (смотрите, например, постановление ФАС Волго-Вятского округа от 30.06.2006 N А79-15564/2005, постановление ФАС Поволжского округа от 18.01.2005 N А55-8024/04-44, постановление ФАС Уральского округа от 30.11.2004 N Ф09-5093/04-АК). Более поздних судебных решений мы не обнаружили.

Учитывая вышеизложенное, полагаем, что организация вправе не отражать в книге покупок счета-фактуры с пометкой "Без налога (НДС)".

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.