Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими . Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС .

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ .

Инструкция по заполнению декларации по ЕНВД –

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

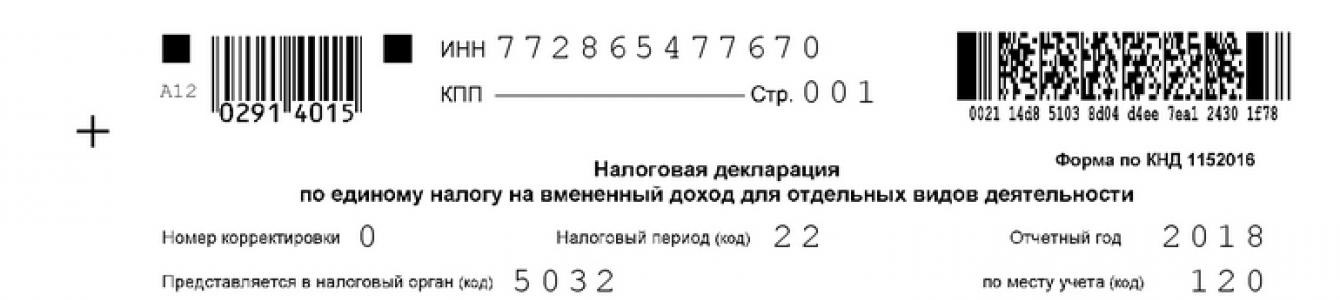

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО .

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

Номер строки Показатель 010 код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации (розничная торговля с торговыми залами – код 07,

оказание автотранспортных услуг по перевозке грузов – код 05)

020 полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) 030 код по ОКТМО места осуществления деятельности 040 базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) 050 установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составлял 1,868. Коэффициент К1 на 2019 год составляет 1,915. 060 корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. 070-090 расчет вмененного дохода помесячно за отчетный квартал 070-090 графа 2 величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло 070-090 графа 3 количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. 070-090 графа 4 налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). 100 общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) 105 ставка налога 15% 110 сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Номер строки Показатель 010 сумма значений строк 110 всех заполненных разделов 2 декларации 020 общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога 030 общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала 040 общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов: для ИП без наемных работников :

ЕНВД – удобный и простой режим налогообложения, использующийся индивидуальными предпринимателями. При ведении бизнеса не надо вести бухучёт. Если отсутствуют работники в штате, то мал объём платежей по налогам, страховым взносам, наконец, сведено к минимуму число отчётов. Однако наличие наёмных работников сразу увеличивает организационную, учётную и отчётную нагрузку на ИП. В статье пойдёт речь о том, какова отчётность ИП на ЕНВД без работников за 2019 год и насколько она возрастает с приёмом сотрудников.

Как рассчитывается ЕНВД в 2019 году

Суть налогового режима, называемого ЕНВД, или проще – вменёнкой, в том, что выбравший этот путь индивидуальный предприниматель рассчитывает размер налога не от фактически полученного, а от намечающегося (вменённого) дохода.

Принцип определения суммы налога описывается следующим алгоритмом:

Приведём пример расчёта ЕНВД в Воронеже для ремонтной автомобильной мастерской.

- штат работников с предпринимателем, он же физический показатель – 4 чел.;

- месячная базовая доходность для автосервиса – 12 тыс. руб./мес.;

- коэффициент дефлятор 2019 года – 1,868;

- коэффициент корректировки – 0,7;

- число месяцев – 3 (второй квартал).

Процедура вычисления налоговой суммы состоит из нескольких этапов.

Сначала найдём значение налоговой базы:

Нб = Бд х К1 х К2 х Фп х Чм = 12 000 х 1,868 х 0,7 х 3 = 47 073,6 р.;

Теперь определим, сколько надо заплатить за квартал:

Вн = Нб х 15% = 47 073.6 х 15% = 7 061,04 р.

Налоговая служба облегчила вменёнщикам усилия по подсчёту требующейся к уплате суммы. При регистрации вида занятий ИП сразу получает информацию о том, сколько и куда ему платить вменённого налога, её он может в дальнейшем использовать в отчётах предпринимателя. Остаётся только ежегодно следить за изменениями коэффициентов, но и эти сведения приводятся на странице личного кабинета налогоплательщика.

В таких условиях отчётность ИП на ЕНВД без работников сводится к записи в декларацию полученных от налоговиков данных и своевременному представлению их в инспекцию.

ИП, выбравший эту форму налогообложения, самостоятельно оплачивает страховые взносы. Впоследствии они направляются на его пенсионный лицевой счёт и медицинское страхование. Если он перечисляет такие суммы по окончании квартала и до подачи отчёта, он может уменьшить сумму налога на объём, переведенный средств в фонд.

ИП, выбравший эту форму налогообложения, самостоятельно оплачивает страховые взносы. Впоследствии они направляются на его пенсионный лицевой счёт и медицинское страхование. Если он перечисляет такие суммы по окончании квартала и до подачи отчёта, он может уменьшить сумму налога на объём, переведенный средств в фонд.

Отчёты без наёмных сотрудников

Перечень отчётов, сдаваемых индивидуальными предпринимателями без наёмных работников на предприятии, зависит от налогового режима, выбранного для работы. Максимум отчётной нагрузки на общей системе, минимум – на патенте.

Для ИП на ЕНВД отчётность в 2019 году без работников – это одна декларация, которая подаётся с периодичностью один раз в три месяца. Отчётную форму надо представить в налоговую инспекцию, курирующую территорию, где ведёт бизнес предприниматель. Предельный срок подачи – 20-е число месяца, очередного за истекшим трёхмесячным периодом. По сути, весь отчёт состоит из подробного расчёта налога, который после представления в ИФНС следует перечислить в бюджет.

При совмещении режимов периодичность сдачи соблюдается по каждой системе. То есть, если ИП использует в 2019 году одновременно ЕНВД и упрощёнку, то, при отсутствии персонала он подаёт отчёты раз в квартал по вменёнке и раз в год – по УСН.

Однако даже в отсутствие штата предприниматели получают дополнительную налоговую нагрузку в следующих обстоятельствах:

- он решил выступить в качестве налогового агента по НДС;

- выставил партнёру счёт-фактуру, в которой неосознанно указал этот налог в цене продукции или услуги;

- если он выступает в качестве импортёра.

Во всех перечисленных обстоятельствах ИП придётся подавать декларацию по налогу на добавленную стоимость.

Отчётность по работникам

Принимая и оформляя официально хоть одного работника, ИП должен представлять, какие отчёты ИП на ЕНВД в таких обстоятельствах. Отчётная нагрузка существенно возрастает и в дальнейшем она остаётся стабильной независимо размера штата. Необходимость в информировании контролирующих органов возникает по той причине, что с заработной платы трудящихся на предприятии людей удерживается НДФЛ и на эти доходы начисляются страховые сборы.

Принимая и оформляя официально хоть одного работника, ИП должен представлять, какие отчёты ИП на ЕНВД в таких обстоятельствах. Отчётная нагрузка существенно возрастает и в дальнейшем она остаётся стабильной независимо размера штата. Необходимость в информировании контролирующих органов возникает по той причине, что с заработной платы трудящихся на предприятии людей удерживается НДФЛ и на эти доходы начисляются страховые сборы.

Налог идёт в бюджет, разделяясь на федеральную и региональную составляющую, массив взносов в ПФР направляются на пенсии, медицину и на социальные нужды. В обоих случаях государство хочет иметь полную картину о своевременности поступлений и правильности расчётов этих сумм.

Для ИП имеющих сотрудников на ЕНВД в 2019 году для каждого отчёта предусмотрены свои временные рамки. Перечень состоит из нескольких позиций.

Для удобства обозрения сведём их вместе со сроками, к которым предприниматель должен сдавать информацию, в таблицу:

| Куда подают | Название | Суть данных | За какой период | Предельный срок | Когда надо подавать в 2019 году |

||||||

| ЕНВД | |||||||||||

| ИФНС | Декларация | Содержит подсчёт сумм по единому налогу | Квартал | Сдать до 20-го числа месяца, следующего за отчётным кварталом | 1-й кв. – 20.04 2-й кв. – 20.07 3-й кв. – 22.10 |

||||||

| НДФЛ | |||||||||||

| ИФНС | Справка 2-НДФЛ | Содержит информацию о доходах работника, полученных на предприятии, а также о суммах удержанного подоходного налога | Год | Для 1-го признака (по выплаченным доходам) справку требуется представить до 1 апреля следующего года | 1-й признак – 02.04 2-й признак – 01.03 |

||||||

| ИФНС | Расчёт 6-НДФЛ | Трёхмесячный отчёт, содержащий суммы рассчитанного подоходного налога по всему персоналу предприятия (нарастающим результатом с начала года) | 1-й квартал, полгода 9 мес., за год | За год – 02.04 1-й кв. – 03.05 6 мес. – 31.07 9 мес. – 31.10 |

|||||||

| ИФНС | Сведения | Информация о среднем количестве персонала, работающего в прошедшем году на предприятии | Год | До 20-го числа месяца, идущего за окончанием года | 20.01 | ||||||

| Отчётность по страховым отчислениям | |||||||||||

| ИФНС | Итоговый расчёт по взносам в фонды | Содержит информацию обо всех отчислениях (на пенсии работников, медицину и страховые нужды). | Сдать до конца месяца, наступившего за очередным кварталом | За год – 02.04 1-й кв. – 03.05 6 мес. – 31.07 9 мес. – 31.10 |

|||||||

| Фонд соц. страхования | Расчёт 4-ФСС | Включает сведения о платежах социального характера (профзаболевания, травматизм) | 1-й квартал, полгода 9 мес., год | Сдать в месяце, наступившем после очередного квартала – до 20-го числа, если расчёт сдаётся в бумажном варианте – до 25-го числа, если представлять надо в электронном виде | За год – янв. (22, 25) 1-й кв. – апр. (20,25) 6 мес. – май (20,25) 9 мес. – окт. (22,25) |

||||||

| Персональные данные | |||||||||||

| Пенсионный фонд | Форма СЗВ-М | Включает сведения о штате наёмного персонала | Каждый месяц | Представлять до 15-го числа следующего месяца | |||||||

| Пенсионный фонд | Форма СЗВ-СТАЖ | Включает сведения о страховом стаже каждого сотрудника предприятия | Год | Представить в течение первых двух месяцев | |||||||

- Форму СЗВМ-СТАЖ требуется подавать и в том случае, если в штате предприятие есть работник, выходящий на пенсию. Её подают в три дня с момента поступления заявления от будущего пенсионера.

Если дело касается наёмного персонала, то указанные сроки подачи отчётности действительны не только для ЕНВД, но и для других систем налогообложения, поэтому ИП на них можно ориентироваться при составлении плана работы.

Календарь уплаты налогов и сборов на 2019 год

Сдавая отчётность по ЕНВД, предприниматель должен соблюдать и сроки перечисления обязательных платежей. Практичней всего будет свести все сроки уплаты 2019 года в некий календарь платежей, чтобы не пропустить нужной даты. Например, для ИП, имеющего работников в штате, это может выглядеть в виде следующей таблицы (например, если зарплата выдаётся по регламенту 5 числа):

Бухгалтерский учёт на ЕНВД вести не обязательно, поэтому лично на ИП ложится большая ответственность по своевременному перечислению и вменённого налога, и страховых сборов на работников.

Предпринимателю разрешено, кроме того, не открывать расчётный счёт. Поэтому уплата страховых сборов и налогов может проводиться с помощью банковской карты или наличными в банковских кассах или терминалах.

Единый налог на вмененный доход (далее ЕНВД) - один из специальных налоговых режимов, можно сказать, он достаточно специфичен, так как налоговая база зависит не от ваших доходов, расходов, прибыли, продаж и реализации продукции и услуг, а от наличия у вас физического показателя. Соответственно, если даже вы не ведете деятельность, заплатить налог и подать отчетность вы обязаны, и отчетность в данном случае будет не нулевая.

Обратите внимание! Подготовить и сдать отчетность по ЕНВД вы легко можете с помощью онлайн-сервиса «Моё Дело» - Интернет-бухгалтерия для малого бизнеса . Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Таким образом, налог уплачивается с вмененного вам дохода, и неважно получаете вы больше или меньше. Физический показатель и базовая доходность являются основой, при расчете величины вмененного дохода. Базовая доходность на единицу физического показателя устанавливаются НК РФ в ст. 346.29 пункт 3.

Данная система налогообложения применяется по определенным видам деятельности: торговля, общественное питание и различные услуги (бытовые, транспортные, аренда и т.д.), виды деятельности, которые могут применять данный режим, подробно расписаны в НК РФ ст.346.26.

В дополнении, хочется отметить то, что для расчета базовой доходности будет недостаточно физического показателя и базовой доходности в месяц, существуют коэффициенты К 1 и К 2 с помощью которых корректируется базовая доходность. Коэффициент дефлятор К 1 устанавливается для всех один и тот же, а вот корректирующий коэффициент К 2 устанавливается для каждого вида деятельности свой.

Например, вид деятельности оказание автотранспортных услуг по перевозке пассажиров, физическим показателем будет количество посадочных мест, и базовая доходность в месяц определенная НК РФ и составляет 1500 руб. К 1 - коэффициент дефлятор в 2017 г. он равен 1,798 К 2 в данном случае необходимо смотреть на официальном сайте ИФНС.

Для выбранного примера воспользуемся коэффициентом города Иркутска, где он равен 0,6 для перевозки пассажиров.

Таким образом, величина вмененного дохода (для маршрутного такси с вместимостью 12 мест) составит 12 × 1500 × 1,798 × 0,6 = 19418,4 руб. в месяц.

Налог уплачивается за квартал, ставка налога составляет 15%. Соответственно, мы считаем дальше 19418,4 × 3 месяца × 0,15 (ставка) = 8738,28 руб. составляет налог в городе Иркутске за один квартал на одно маршрутное такси.

Также необходимо отметить, что налог может быть снижен на величину страховых взносов работников и на сумму расходов по выплате пособия по временной нетрудоспособности, которые оплачиваются за счет средств работодателя, но не более половины суммы налога.

Вернемся к нашему примеру: водитель, который работает у нас на данном маршрутном такси, является работником, и мы на него уплачиваем страховые взносы, максимально снизить налог мы можем на половину (8738,28 ÷ 2 = 4369,14). Соответственно 4369,14 этот минимальный уровень налога, который ниже уже не будет. Если ООО не ведет деятельности и у нее нет работников, то придется заплатить налог в полном объеме.

Когда и куда необходимо отчитываться и какие отчеты предоставлять, если ООО использует данный режим налогообложения. В целом необходимо сдавать отчетность в 4 учреждения (все необходимые отчеты и сроки их сдачи для удобства представлены в таблице):

- Налоговая служба (по месту регистрации) - ИФНС

- Пенсионный фонд России - ПФР

- Фонд социального страхования - ФСС

- Федеральная служба государственной статистики - Росстат

| Налоговая служба (по месту регистрации) - ИФНС |

||

| Ежеквартально | До 20 числа следующего месяца за отчетным периодом |

|

| Ежегодно | ||

| Ежегодно | ||

| Отчетность по налогу на доходы физических лиц, | Ежеквартально | Не позднее последнего дня месяца, следующего за отчетным периодом (нарастающим итогом) |

| Ежеквартально | Не позднее 30-го числа месяца, следующего за истекшим отчетным периодом (нарастающим итогом) |

|

| Бухгалтерская отчетность (Бухгалтерский баланс ф1, отчет о финансовых результатах ф2 и приложения к ним) | Ежегодно | |

| Пенсионный фонд России - ПФР |

||

| Сведения о застрахованных лицах - | Ежемесячно | До 15 числамесяца следующего за отчетным |

Какую отчетность сдают ИП на ЕНВД? Как часто необходимо отчитываться индивидуальным предпринимателям на спецрежиме? Мы постарались ответить на эти и другие вопросы.

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Контур.Экстерна для организаций на спецрежимах).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Нулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М .

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Заполнение и отправка отчетности в ФНС на примере декларации ЕНВД