Заемщики не понимают, откуда возникает задолженность перед банками, если кредит оплачивался постоянно. Пусть не всегда вовремя и не в полном объеме, но платили же, а долг остается и не уменьшается? Вопрос возникает и тогда, когда человек фактически получает меньше денег, чем одобрено.

Чтобы разобраться в этом, нужно иметь представление, что такое основной долг (ОД) и каким образом он закрывается.

ВНИМАНИЕ!!!

Для жителей МОСКВЫ доступны БЕСПЛАТНЫЕ консультации в офисе , оказываемые профессиональными юристами на основании Федерального закона № 324 «О бесплатной юридической помощи в Российской Федерации» .

Не ждите - запишитесь на прием или задайте вопрос-онлайн.

Что такое основной долг по кредиту?

Основная величина долга или как ее иногда называют тело кредита (ТК) представляет собой то количество денег, которое выдается на руки, согласно договору.

Сюда не входит комиссия за предоставление средств и ведение счета, проценты за пользование кредитными деньгами, страховка и сумма штрафных санкций, которые начисляются в случае нарушения условий соглашения.

Долг складывается из нескольких параметров:

- тело кредита;

- проценты;

- страховка;

- комиссия за предоставление средств, ведение и открытие счета.

Если сложить между собой эти составляющие и вычесть сумму основного долга можно узнать реальную стоимость кредита и то, сколько переплатит клиент при возврате.

Следует отметить, что проценты являются обязательным условием получения денег (кредитный договор не может быть беспроцентным ст. 819 ГК РФ). Страховка, наоборот, является добровольной, а комиссия, в ряде случаев, согласно ст. 779 ГК РФ, незаконна.

Но и , и часто включается в условия договора и тогда заемщик получает на руки меньше чем предполагалось.

Общая сумма долга изменится когда лицо, получившее заем, несвоевременно или не в полном объеме вносит денежные средства. Кредитор в качестве штрафных санкций может увеличить процентную ставку или начислить неустойку за каждый день просрочки платежа, причем, если кредит не выплачивался, ее размер может в несколько раз превысить тело.

Как погашается заем?

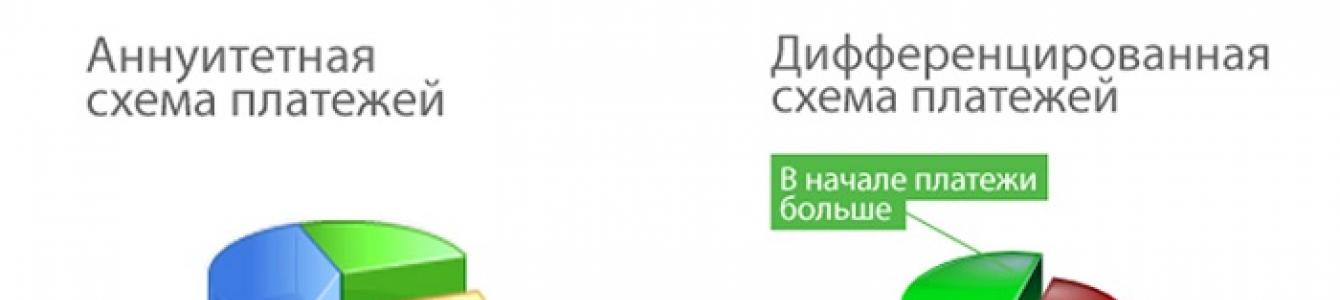

В обычном порядке банк предлагает погасить кредит, совершая аннуитетный или дифференцированный платежи. Каждый из них имеет плюсы и минусы. Как показывает практика, предпочтение отдается аннуитетным платежам (АП).

Представляет собой сумму процентов, которые необходимо уплатить в течение указанного срока и величину ТК, разбитые на равные ежемесячные выплаты.

В течение всего периода кредитования гражданин каждый месяц вносит денежные средства в одном и том же размере. Это положительная сторона.

Минус заключается в том, что большую часть первых платежей, составляет не гашение основного долга, а выплата процентов. При таком способе невыгодно гасить задолженность раньше срока.

Кроме того, как считают эксперты, сумма выплат по АП на 2% превышает общую сумму выплат по дифференцированным платежам (ДП).

Дифференцированный

При ДП величина ТК делится на количество периодов оплаты кредита, к ней плюсуются проценты, начисленные на остаток долга. Таким образом, объем ежемесячных выплат будет разным. В начале кредитного периода самым большим, в конце самым маленьким. Каждый месяц сумма основного долга будет равномерно уменьшаться и размер начисленных процентов, соответственно.

Хотя первоначальные выплаты и будут создавать финансовую нагрузку, ДП позволит сэкономить средства при досрочном погашении и даст возможность подстраховать себя в будущем на случай возникновения финансовых затруднений, ведь с каждым разом ежемесячные обязательные взносы будут уменьшаться, и осуществлять их станет легче.

Когда условия кредитного договора нарушены?

Проблемы начинаются если заемщик вносит деньги не в срок или частично. Он вроде бы и платит, как может, но общий долг не уменьшается, а в ряде случаев даже увеличивается в размере.

Так происходит, потому что проценты, пеня и штрафы, списываются в первую очередь. ОД на который они начисляются, в последнюю (ст. 319 ГК РФ). И если оплата осуществлялась АП, то размер основного долга будет выше, чем, если бы заемщик выбрал ДП.

Обращение с ходатайством в банк

Чтобы не допустить роста пени, неустойки и прочих неприятных последствий, при возникновении финансовых затруднений следует, как можно раньше обратится в финансовую организацию с заявлением о долга. К заявлению приобщаются документы, подтверждающие причину возникновения просрочки.

Ксерокопия с отметкой банка о принятии заявления к рассмотрению должна храниться у заемщика. Если дело дойдет до суда, это поможет доказать стремление добровольно выплатить кредит.

Обращение с ходатайством в суд

Обратившись в суд, человек снизить только начисленные штрафные санкции, если они завышены (составляют более 10% от суммы долга). Для этого нужно написать ходатайство, основываясь на , как вариант озвучить его в судебном процессе, инициированном кредитором или в самостоятельном порядке. В 90% случаев суды идут навстречу должникам и снижают размер неустойки.

Страховка

Банк и клиент понимают, что выдача и выплата кредита несут долю риска. Поэтому, пытаясь снизить ее степень, заключают договор страхования (страхуется смерть клиента, дееспособность, потеря работы).

Стоимость страховки включается в сумму кредита, удерживая ее сразу при выдаче наличных, и тогда удивленный заемщик получает на руки меньше, чем указано в договоре, денег или прибавив ее к сумме ежемесячных платежей.

Получается, что в договоре сумма ОД состоит из фактически полученных денег и страховки. На нее будет начисляться процент и, в случае нарушений условий кредитования, штрафные санкции. Проблема состоит в том, что клиенту о подобной услуге сообщается редко, а выявляется это уже после подписания соглашения.

Банк нарушает ФЗ №2300 1 ст. 8,10, но не только его, ведь страхование — дело добровольное и заемщик может не согласиться еще на этапе заключения договора (исключение составляет ипотека).

Отказаться от страховки можно спустя 14 рабочих дней (в некоторых банках этот период составляет 30 дней), написав соответствующее . В течение 10 дней деньги за ненужную услугу будут возвращены. Если время упущено для разрешения вопроса следует обратиться в суд.

Если у вас возникают вопросы по теме статьи или требуется бесплатная консультация юриста, оставьте комментарий. Также обратитесь к дежурному специалисту сайта в форме всплывающего окна либо звоните по указанным телефонам. Мы обязательно ответим и поможем.

Выход на просрочку по банковскому кредиту несет за собой неустойку, размер которой прописан в договоре. И, как правило, это немалые суммы. Общая сумма пени и прочих санкций за месяц может составлять весь размер займа, что становится непосильной ношей.

Чем дольше не погашается долг, тем больше придется понести расходов. Ниже рассмотрим все варианты списания штрафов по займу.

Письмо в банк

Всегда можно обратиться в отделение и выразить свое несогласие с крупной суммой начисленной пени. Заявление лучше подать в письменной форме, зарегистрировав у секретаря, что позволит добиться официального ответа через месяц. Текст должен содержать обязательно предложение об уменьшении штрафов.

Такую бумагу составляют в 2-х экземплярах и приносят в отделение. Один из которых подается начальству или секретарю, а на втором банку следует поставить дату и подпись.

Если кредитная организация отказывается визировать прошение, то можно послать его по почте заказным письмом. В конверт лучше вложить опись содержимого. Все нюансы оформления можно узнать в почтовом отделении.

Когда учреждение получило письмо, но на уступки не идет, необходимо дождаться письменного ответа об отказе. Именно с таким документом можно отправляться в суд и затевать разбирательство.

Судебные тяжбы

Если дело уже в суде, то всегда можно подать прошение в ходе дела по поводу списания пени и прочих санкций по займу. Если банк еще не успел ответить по прошению в официальном порядке, то можно копию заявления и почтовое уведомление о получении направить в суд.

Актуально уменьшение или списание штрафов в тех случаях, когда их размер вырос до половины займа, а то и больше. Были замечены случаи, когда кредитные учреждения оттягивали момент подачи заявления в суд, чтобы на клиенте висело больше задолженности.

Благодаря ГК РФ статье 333 можно не платить пеню по кредиту. Закон предусматривает уменьшение размера долга в судебном порядке. Правило срабатывает тогда, когда неустойка «несоразмерна последствиям нарушения обязательства».

При этом органы рассматривают по ходу дела все обстоятельства, не имеющих даже прямого отношения к нарушению. В расчет берется даже инфляция, включая рост цен на продукты или лекарства.

Не стоит рассчитывать на лояльность судьи. Гарантии нет, что, получив ходатайство от должника, он вынесет решение в пользу ответчика. Как правило, отказ чем-то мотивирован, допустим, явным не сотрудничеством должника с банковской организацией. Но если решение неправомочно, то его можно обжаловать.

Способы списания неустойки

Избавиться от начисленных штрафов можно и другими вариантами:

- Запустить процесс банкротства физического лица , что стало возможным для россиян с середины 2015 года. Это длительный и дорогостоящий процесс, имеющий и свои негативные последствия для заёмщика.

- Дождаться истечения срока исковой давности , который по решению Высшего арбитражного суда России и Верховного Суда составляет 3 года после даты последнего платежа клиента или его контакта с банком. Когда пройдет три года, кредиторы не смогут требовать возврат долга.

- Переход задолженности клиента в раздел «безнадежных». На этой стадии все еще можно договориться с банком, который в случае оплаты всей суммы кредита, может списать пеню.

- Договориться с коллекторами . В связи с тем, что эти компании приобретают долги с дисконтом в 20%, то всегда есть шанс прийти к соглашению о списании неустоек.

Не оплачивать штрафные санкции по задолженности при грамотном подходе можно. Для этого придется показать свою добросовестность и желание погасить долг.

Если просрочка возникла по веским причинам, то банкиры и судья всегда пойдут на уступки. Хотя в некоторых случаях, если кредит свыше 500 тыс. рублей, без процедуры банкротства не обойтись.

У меня образовалась задолженность по кредиту. Была сегодня в банке и взяла счёт выписку по всем произведенным платежам. В первую очередь из 10 тыс., восемь ушло на проценты и всего две тысячи на основной долг. На прошлой неделе я внесла одну тысячу, и она ушла на погашение штрафов. Я прочла, что в первую очередь платежи должны идти на погашение основного долга, потом проценты и лишь потом штрафы. Скажите пожалуйста это так, или я что то неправильно поняла, и почему почти вся сумма ежемесячного платежа уходит на проценты, так ведь можно всю жизнь платить, деньги как в трубу вылетают.

Ответ

Здравствуйте, Арина.

В соответствии со статьей 319 Гражданского кодекса РФ, если в кредитном договоре не определено иное, то сумма произведенного платежа погашает сначала проценты, а в оставшейся части основную сумму долга. Что касается неустойки, то договором нельзя установить ее первоочередное погашение, такое соглашение будет ничтожным. Однако вы можете погасить неустойку добровольно, а банк вправе потребовать ее погашения через суд до уплаты основного долга (Информационное письмо Президиума Высшего Арбитражного Суда РФ от 20 октября 2010 г. N 141 «О некоторых вопросах применения положений статьи 319 Гражданского кодекса Российской Федерации»). Таким образом, сначала гасятся проценты, затем основной долг, и только потом неустойка.

Фото с сайта moneycontrol.co.in

Насколько законно то, что при погашении кредита средства направляются сначала на уплату процентов по штрафам и неустойкам, а только потом - на погашение основного долга? Две инстанции, разбиравшиеся в вопросе соответствия условий договора законодательству, пришли к противоречивым выводам. Разрешать спор пришлось Верховному суду. Он напомнил банкам, что проценты бывают разные.

Банк забрал лишнее

Ольга Дарьина* заключила кредитный договор с ООО "ВСБ". По условиям договора кредитор предоставлял ей 170 000 руб. под 14,75% годовых, а возвращать его надо было ежемесячными платежами не менее 7085 руб. Дарьина выплатила кредит и проценты за пользование кредитом досрочно, но по ее подсчётам банку она переплатила 1187 руб. Женщина решила: к нарушению ее прав привело то, что в договоре есть условия, которые нарушают ее права потребителя. В частности, по условиям договора датой погашения кредита, уплаты процентов штрафов и пени была дата поступления денег в кассу или на счёт Дарьиной в ВСБ (п. 2.4.2. договора). Если же появлялась просроченная задолженность, то выплаченные для ее погашения деньги, если их не хватало, направлялись сначала на погашение штрафов и неустоек, процентов, а потом - основного долга по кредиту (п. 4.2 договора). Из-за этого, когда Дарьина платила не всю сумму, процент за пользование денежными средствами увеличивался и составлял 45% годовых от суммы задолженности по кредиту вместо оговоренных 14,5%, что и привело к переплате

В иске, направленном в Кировский районный суд Самары (дело № 2-2729/2016 ~ М-1777/2016), она настаивала, что условия, определяющие момент исполнения обязательств и устанавливающие первоочередное погашение требований по штрафам и неустойкам перед другими требованиями, следует признать недействительными, поскольку они нарушают права потребителя. А переплаченные деньги она требовала, соответственно, вернуть.

Разные суды - разные мнения

Первая инстанция признала оба оспариваемых условия договора недействительными и обязала банк произвести перерасчёт уплаченных сумм. Райсуд исходил из того, что условие договора, касающееся даты погашения, противоречит положениям ст. 37 Закона о защите прав потребителей, по которым датой исполнения обязательств считается дата внесения денег в банк или платежному агенту.

Что касается положения договора о первоочередном погашении штрафов и неустоек перед другими обязательствами заемщика, то они, по мнению суда, противоречат положениям ст. 319 ГК. "Под процентами, погашаемыми ранее основной суммы долга, принимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т. д. Проценты, предусмотренные ст. 395 Кодекса за неисполнение или просрочку исполнения денежного обязательства, погашаются после суммы основного долга", - сослался суд на п. 11 постановления Пленума ВС № 13 и Пленума ВАС № 14 "О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами".

Однако судебная коллегия по гражданским делам Самарского областного суда , где банк оспорил решение, в удовлетворении требований Дарьиной отказала (дело № 33-11193/2016). В апелляции решили, что изменение сторонами договора очередности погашения требований по денежному обязательству, установленной ст. 319 ГК, не противоречит закону и не ущемляет права потребителя. Истец добровольно заключила кредитный договор на предложенных условиях, с которыми она была ознакомлена и которые она обязалась соблюдать, указали в облсуде.

Проценты процентам рознь

В Верховном суде, где в итоге и оказалось дело, позицию облсуда не поддержали. Речь в данном случае не идет о свободе договора, о котором говорила апелляция, заключил суд. "Положения ст. 319 ГК РФ, устанавливающие очерёдность погашения требований по денежному обязательству, могут быть изменены соглашением сторон, однако таким соглашением может быть изменен порядок погашения лишь тех требований, которые названы в этой правовой норме," - обратил внимание ВС. В деле Дарьиной речь идет о требованиях, в законе не указанных, - в частности, о штрафах и неустойках.

Кредитные организации настойчиво утверждают в своих типовых формах договоров, что неустойки платятся в первую очередь. Иногда даже пытаются обосновать, что при этом ст. 319 ГК РФ не нарушается, потому что предусмотренная в ней очередность не затрагивается, а штрафы платятся вне очереди, и т. п. Такого рода ухищрения неэффективны, и ВС РФ в очередной раз это подчеркнул. Норма ст. 319 ГК РФ диспозитивна, но только в пределах ее диспозиции - изменить можно очередность погашения только тех требований, которые в ней указаны. В плане объема же диспозиции это норма императивная, т. е. расширить перечень требований, в отношении которых устанавливается очередность, нельзя. Санкции и другие не указанные в диспозиции ст. 319 ГК РФ требования погашаются в последний черед, и это не зависит от характера отношений (потребительские или предпринимательские) - .

Разъяснил суд и вопрос, касающийся порядка уплаты процентов. Согласно ст. 319 ГК, платеж, недостаточный для исполнения денежного обязательства полностью, при отсутствии другого соглашения погашает прежде всего издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга, напомнила коллегия. "Исходя из смысла приведённой правовой нормы, под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, ст. 317.1, 809, 823 Гражданского кодекса Российской Федерации). Проценты, являющиеся мерой гражданско-правовой ответственности, в том числе штрафы и неустойки, к указанным в ст. 319 4 Гражданского кодекса Российской Федерации процентам не относятся и погашаются после суммы основного долга", - поддержал ВС в определении позицию первой инстанции.

"ВС РФ однозначно разъяснил, что штрафы и неустойки не относятся к числу процентов, погашаемых по правилам ст. 319 ГК РФ. Стоит отметить, что фактически ВС РФ продублировал позицию ВАС РФ, изложенную в нескольких постановлениях Президиума ВАС РФ и информационном письме № 141. Однако аналогичная правовая позиция ВАС РФ для целей разрешения коммерческих споров является более спорной, в то время как данная позиция ВС РФ для целей защиты прав потребителей выглядит гораздо более обоснованной" - Оксана Петерс, управляющий партнер юридический фирмы "Тиллинг Петерс"

Кроме того, в определении ВС сказано, что апелляционное объяснение не мотивирует несогласие с выводами первой инстанции о недействительности п. 2.4.2. кредитного договора. "Такое основание отмены нечасто встречается в актах кассационной инстанции, но часто указывается юристами в кассационных жалобах, и, значит, не зря", - заметил Дмитрий Шнигер, юрист ЮК "Хренов и партнеры" .

Апелляционное определение коллегия отменила, а дело направила на новое рассмотрение в Самарский облсуд (дело пока не рассмотрено).

* - имена и фамилии участников спора изменены редакцией

Насколько законно то, что при погашении кредита средства направляются сначала на уплату процентов по штрафам и неустойкам, а только потом - на погашение основного долга? Две инстанции, разбиравшиеся в вопросе соответствия условий договора законодательству, пришли к противоречивым выводам. Разрешать спор пришлось Верховному суду. Он напомнил банкам, что проценты бывают разные.

Банк забрал лишнее

Ольга Дарьина* заключила кредитный договор с ООО "ВСБ". По условиям договора, кредитор предоставлял ей 170000 руб. под 14,75% годовых, а возвращать его надо было ежемесячными платежами не менее 7085 руб. Дарьина выплатила кредит и проценты за пользование кредитом досрочно, но по ее подсчётам банку она переплатила 1187 руб. Женщина решила: к нарушению ее прав привело то, что в договоре есть условия, которые нарушают ее права потребителя. В частности, по условиям договора датой погашения кредита, уплаты процентов штрафов и пени была дата поступления денег в кассу или на счёт Дарьиной в ВСБ (п. 2.4.2. договора). Если же появлялась просроченная задолженность, то выплаченные для ее погашения деньги, если их не хватало, направлялись сначала на погашение штрафов и неустоек, процентов, а потом - основного долга по кредиту (п. 4.2 договора). Из-за этого когда Дарьина платила не всю сумму, процент за пользование денежными средствами увеличивался и составлял 45% годовых от суммы задолженности по кредиту вместо оговоренных 14,5%, что и привело к переплате

В иске, направленном в Кировский районный суд Самары (дело № 2-2729/2016 ~ М-1777/2016), она настаивала, что условия, определяющие момент исполнения обязательств и устанавливающие первоочередное погашение требований по штрафам и неустойкам перед другими требованиями, следует признать недействительными, поскольку они нарушают права потребителя. А переплаченные деньги она требовала, соответственно, вернуть.

Разные суды - разные мнения

Первая инстанция признала оба оспариваемых условия договора недействительными и обязала банк произвести перерасчёт уплаченных сумм. Райсуд исходил из того, что условие договора, касающееся даты погашения, противоречит положениям ст. 37 Закона о защите прав потребителей, по которым датой исполнения обязательств считается дата внесения денег в банк или платежному агенту.

Что касается положения договора о первоочередном погашении штрафов и неустоек перед другими обязательствами заемщика, то они, по мнению суда, противоречат положениям ст. 319 ГК. "Под процентами, погашаемыми ранее основной суммы долга, принимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т.д. Проценты, предусмотренные ст.395 Кодекса за неисполнение или просрочку исполнения денежного обязательства, погашаются после суммы основного долга", - сослался суд на п.11 постановления Пленума ВС №13 и Пленума ВАС №14 "О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами".

Однако судебная коллегия по гражданским делам Самарского областного суда, где банк оспорил решение, в удовлетворении требований Дарьиной отказала (дело № 33-11193/2016). В апелляции решили, что изменение сторонами договора очередности погашения требований по денежному обязательству, установленной ст. 319 ГК, не противоречит закону и не ущемляет права потребителя. Истец добровольно заключила кредитный договор на предложенных условиях, с которыми она была ознакомлена и которые она обязалась соблюдать, указали в облсуде.

Проценты процентам рознь

В Верховном суде, где в итоге и оказалось дело, позицию облсуда не поддержали. Речь в данном случае не идет о свободе договора, о котором говорила апелляция, заключил суд. "Положения ст. 319 ГК РФ, устанавливающие очерёдность погашения требований по денежному обязательству, могут быть изменены соглашением сторон, однако таким соглашением может быть изменен порядок погашения лишь тех требований, которые названы в этой правовой норме," - обратил внимание ВС. В деле Дарьиной речь идет о требованиях, в законе не указанных - в частности, о штрафах и неустойках.

Кредитные организации настойчиво утверждают в своих типовых формах договоров, что неустойки платятся в первую очередь. Иногда даже пытаются обосновать, что, при этом ст. 319 ГК РФ не нарушается, потому что предусмотренная в ней очередность не затрагивается, а штрафы платятся вне очереди, и т.п. Такого рода ухищрения неэффективны, и ВС РФ в очередной раз это подчеркнул. Норма ст. 319 ГК РФ диспозитивна, но только в пределах ее диспозиции - изменить можно очередность погашения только тех требований, которые в ней указаны). В плане объема же диспозиции это норма императивная, т.е. расширить перечень требований, в отношении которых устанавливается очередность, нельзя. Санкции и другие не указанные в диспозиции ст. 319 ГК РФ требования погашаются в последний черед, и это не зависит от характера отношений (потребительские или предпринимательские) - Дмитрий Шнигер, юрист ЮК "Хренов и партнеры".

Разъяснил суд и вопрос, касающийся порядка уплаты процентов. Согласно ст. 319 ГК, платеж, недостаточный для исполнения денежного обязательства полностью, при отсутствии другого соглашения погашает прежде всего издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга, напомнила коллегия. "Исходя из смысла приведённой правовой нормы под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, ст. 317.1, 809, 823 Гражданского кодекса Российской Федерации). Проценты, являющиеся мерой гражданско-правовой ответственности, в том числе штрафы и неустойки, к указанным в ст. 319 4 Гражданского кодекса Российской Федерации процентам не относятся и погашаются после суммы основного долга", - поддержал ВС в определении позицию первой инстанции.

"ВС РФ однозначно разъяснил, что штрафы и неустойки не относятся к числу процентов, погашаемых по правилам ст. 319 ГК РФ. Стоит отметить, что фактически ВС РФ продублировал позицию ВАС РФ, изложенную в нескольких постановлениях Президиума ВАС РФ и информационном письме №141. Однако аналогичная правовая позиция ВАС РФ для целей разрешения коммерческих споров является более спорной, в то время как данная позиция ВС РФ для целей защиты прав потребителей выглядит гораздо более обоснованной" - Оксана Петерс, управляющий партнер юридический фирмы "Тиллинг Петерс"

Кроме того, в определении ВС что апелляционное объяснение не мотивирует несогласие с выводами первой инстанции о недействительности п. 2.4.2. кредитного договора. "Такое основание отмены нечасто встречается в актах кассационной инстанции, но часто указывается юристами в кассационных жалобах и, значит, не зря", - заметил Дмитрий Шнигер, юрист ЮК "Хренов и партнеры".

Апелляционное определение коллегия отменила, а дело направила на новое рассмотрение в Самарский облсуд (дело пока не рассмотрено).

*имена и фамилии участников спора изменены редакцией

Одноклассники

![]()