Организации, имеющие наемных работников, обязаны уплачивать в соцстрах взносы на страхование от травм на производстве и профзаболеваний. Данный вид страхования регламентирует Закон № 125-ФЗ от 24.07.98 (далее - Закон).

Взносы на травматизм - это обязательные регулярные платежи, рассчитанные по определенному тарифу с учетом возможных скидок или надбавок, которые работодатели (страхователи) должны перечислять в ФСС (страховщику) (ст. 3 Закона).

К страхователям относятся все российские юрлица, зарубежные компании, работающие в РФ, и физлица, использующие в процессе деятельности труд наемных граждан, подлежащих этому виду страхования.

Страховые взносы по травматизму в 2019 году по-прежнему находятся в подчинении ФСС. Льготы и ставки не корректировались. В связи с передачей части полномочий ФСС налоговикам, изменилась отчетная форма.

Что это такое

Объект и база по взносам на травматизм определяются в соответствии со ст. 20.1 Закона. Объектом обложения взносами на травматизм являются выплаты, облагаемые взносами, которые страхователь начисляет работникам, трудящимся у него по трудовым и гражданско-правовым соглашениям. Вознаграждения, с которых взносы на травматизм не удерживаются, приведены в ст. 20.2 Закона.

К ним, в частности, относятся:

- госпособия (по безработице, от ФСС и другие);

- выплаты по сокращению или при ликвидации фирмы;

- матпомощь в связи с чрезвычайными ситуациями;

- компенсации за работу в тяжелых и опасных условиях;

- оплата повышения квалификации.

В базу входят выплаты в натуральном выражении, они учитываются по их стоимости на дату выдачи, определяемой исходя из указанной в договоре цены. Сюда же включаются суммы НДС и акцизов, если товар (работа, услуга) их предусматривает.

Часть взносов по травматизму страхователи вправе на предупреждение травм и профзаболеваний. Эта доля определяется, как разница между взносами за прошлый год и суммой пособий по НС и ПЗ от ФСС за тот же период. Она не может превышать 20% от полученной разности.

Что изменилось с 1 января

В 2019 году произошли значительные изменения, касающиеся страховых взносов. Некоторые их виды переданы под контроль ИФНС. При этом возник актуальный вопрос: куда платить сборы на травматизм? Взносы от травм на производстве и профзаболеваний по-прежнему курирует ФСС, соответственно он и является получателем средств.

На размер платежа по травматизму влияют следующие факторы:

- сфера деятельности страхователя;

- существование льготы по данному виду взносов;

- действующие ставки по травматизму.

С этого года соцстрах наделен рядом полномочий:

- контроль над поступлением сумм;

- расчет размера взносов к уплате;

- требование от страхователей объяснений по взносам.

Закон № 125-ФЗ дополнен несколькими статьями, которые регламентируют начисление пеней, предоставление отсрочек и взыскание недоимок. В документ внесены необходимые нормы о проведении камеральных ревизий и оформлении их итогов.

Законодательством конкретизирован принцип расчета взносов к уплате, определены периоды: расчетный и отчетный.

С 2019 года компании вправе компенсировать затраты на спецодежду и СИЗ из взносов по травматизму. Это нововведение действует только в отношении товаров российского производства. Расходы на импортную продукцию не финансируются.

Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении .

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

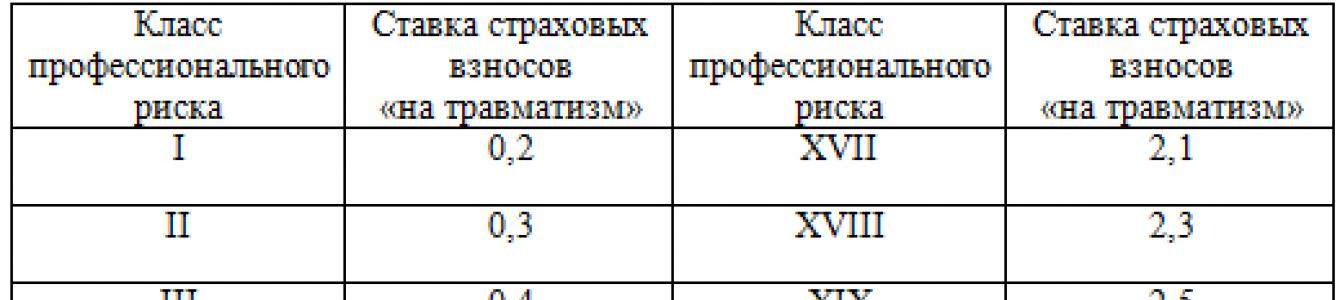

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России .

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

| Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % | |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд и .

Расчеты с ФСС - порядок исчисления и уплаты взносов в этот фонд является актуальной темой не только для работодателей, наемных работников, но и для физических лиц, пользующихся трудом других физиков за плату. О том, как правильно посчитать и заплатить страховые взносы в соцстрах, расскажем в этой статье.

Кто должен платить страховые взносы в ФСС с зарплаты и других выплат

Есть два вида платежей в ФСС, регулируемые разными законами:

- «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ;

- «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Кроме того, страхование во внебюджетных фондах регулируется общим законом от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

О том, кто является страхователем и плательщиком страховых взносов в ФСС, говорится в ст. 2.1 закона № 255-ФЗ и ст. 3 закона № 125-ФЗ. Главным посылом этих статей является то, что если кто-либо нанимает лицо, подлежащее обязательному социальному страхованию, то он автоматически становится страхователем, обязанным начислять и уплачивать взносы в ФСС. Страхователями могут быть:

- любые юридические лица, включая иностранные организации, работающие на территории РФ;

- физики, не являющиеся ИП.

Теперь разберемся, кто в обязательном порядке должен быть застрахован в ФСС. Это изложено в ст. 2 закона № 255-ФЗ и ст. 5 закона № 125-ФЗ. В таблице ниже указано, кто конкретно подлежит страхованию:

- из граждан РФ;

- иностранцев и лиц без гражданства, проживающих в РФ все время или не всегда;

- иностранцев и лиц без гражданства, находящихся в РФ временно.

|

Работающие лица |

Страхование ВНиМ (ст. 2 закона № 255-ФЗ) |

Страхование НС и ПЗ (ст. 5 закона № 125-ФЗ) |

|

Лица, трудящиеся в соответствии с трудовым договором |

||

|

Лица, лишенные свободы по суду и занятые в труде за плату |

||

|

Да, если прописано в договоре |

||

|

Адвокаты, ИП, члены крестьянских хозяйств, физлица, не являющиеся ИП |

Нет, но могут застраховаться добровольно |

- государственные гражданские и муниципальные служащие;

- лица, которые замещают госдолжности РФ, госдолжности субъекта РФ, а также муниципальные госдолжности, замещаемые на постоянной основе;

- члены производственного кооператива, которые лично участвуют в его деятельности;

- священнослужители.

Как рассчитать взносы в ФСС по ВНиМ и страхованию от несчастных случаев (пример)

Базой для начисления взносов являются выплаты работодателем-страхователем своему застрахованному работнику в соответствии с трудовым договором или, в отдельных случаях, договором ГПХ (ст. 8 закона № 212-ФЗ и ст. 20.1 закона № 125-ФЗ). При этом ст. 9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ предусматривают список выплат, которые не должны учитываться при расчете базы для соцвзносов.

Пределом для начисления платежей в ФСС по ВНиМ в 2016 году установлена сумма 718 000 руб. в силу пп. 4-5 закона № 212-ФЗ и постановления Правительства РФ от 26.11.2015 № 1265. Сверх этой суммы взносы на ВНиМ не начисляются, для взносов на травматизм ограничений нет.

Ставка взносов на ВНиМ в 2016 году равна 2,9% (ст. 58.2 закона № 212-ФЗ). Но также существуют пониженные тарифы для некоторых страхователей, найти их можно в ст. 58 закона № 212-ФЗ. Ставки взносов «на травматизм» расписаны в законе о тарифах на страхование от НСиПЗ от 22.12.2005 № 179-ФЗ и варьируются в пределах 0,2-8,5%, некоторым организациям, указанным в ст. 2 закона № 179-ФЗ дается скидка в 40%. А также страхователь может заслужить некоторые скидки или, наоборот, надбавки по результатам его работы, учитывая оценку охраны труда (ст. 22 закона № 125-ФЗ).

Ежемесячный платеж рассчитывается следующим образом:

П(n) = (Б × Т) - ∑П(1, 2... n - 1),

П(n) — ежемесячный обязательный платеж за месяц n;

Б — база с начала года нарастающим итогом до конца месяца, за который ведется расчет;

Т — процент страховых взносов;

∑П(1, 2... n - 1) — сумма ежемесячных платежей за предыдущие месяцы.

Пример

Месячная зарплата инженера Корабельникова П. Ю. равна 123 700 руб. С января по июнь он работал без больничных, отпусков и командировок, получая по 123 700 руб. ежемесячно. Рассчитаем взносы в ФСС, которые должен уплатить работодатель на выплаты Корабельникову в мае и июне. Организация относится к 1-му классу профриска.

Проверим, не превышена ли предельная база в мае:

123 700 × 5 = 618 500 руб.

Нет, не превышена, поэтому начисляем взнос на случай ВНиМ:

618 500 × 2,9% - 123 700 × 4 × 12,9% = 3 587,3 руб.

Взнос на случай НСиПЗ:

618 500 × 0,2% - 123 700 × 4 × 0,2% = 247,4 руб.

В июне база 123 700 × 6 = 742 200 руб., что больше предельной базы 718 000 руб. Поэтому за полугодие взнос на ВНиМ рассчитываем с 718 000 руб. Начислено к уплате в июне:

718 000 × 2,9% - 618 500 × 2,9% = 2885,5 руб.

Взнос на случай НСиПЗ:

742 200 × 0,2% - 618 500 × 0,2% = 247,4 руб.

Когда делать платежи и как отчитываться в ФСС в 2016 году

Заплатить рассчитанный платеж нужно не позднее 15-го числа следующего месяца (п. 5 ст. 15 закона № 212-ФЗ, п. 4 ст. 22 закона № 125-ФЗ).

О том, что готовит нам грядущий год касательно расчетов по страховым взносам, — в статье .

Расчет взносов и отчетность для добровольно застрахованных по ВНиМ

Правила добровольного страхования в ФСС на случай ВНиМ рассматриваются в ст. 4.5 закона № 255-ФЗ. Годовая сумма взносов рассчитывается на основе МРОТ, действовавшего на начало года, и ставки 2,9%. Таким образом, формула для расчета:

П = МРОТ × Т × 12,

П — сумма взносов за текущий год;

МРОТ — минимальный размер оплаты труда, определенный на начало года, за который считаем взносы;

Т — процент соцвзносов.

Перечислена эта сумма в фонд добровольцами должна быть до конца настоящего года — до 31 декабря.

Итоги

Соцвзносы в ФСС начисляются на выплаты работникам, имеющим трудовые отношения со страхователем. Платят взносы не только организации, но и физлица, нанимающие работников. Необходимо также помнить о предельных величинах базы, при достижении которых взносы в ФСС платить не нужно.

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2019 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет с траховые взносы на травматизм в 2019 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2019 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

В итоге для каждой из этих организаций тарифы по страховым взносам на травматизм будут такими:

В 2019 году тарифы страховых взносов «на травматизм» останутся такими же, какими были в 2016 и 2017 годах. Это предусмотрено Федеральным законом от 19.12.16 № 419-ФЗ. В частности, сохранятся 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2019 году сохранятся неизменными льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. Такие ИП платят взносы в размере 60% от общеустановленных страховых тарифов

Как узнать свой тариф

Для определения своей ставки страховых взносов на травматизм в 2019 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2019 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551). В этой части в 2019 году по страховым взносам на травматизм ничего не изменилось.

Сколько перечислять

Работодатели должны ежемесячно рассчитывать , учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

ВЗНОСЫ = Б х ТАРИФ Где:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Б = Выплаты тд/гпд – Выплаты н/о Где:

Выплаты тд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплаты н/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2019 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Новые данные для скидок и надбавок в 2019 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2019 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2019-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2019 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Иностранцы: страховые взносы на травматизм в 2019 году

Работодатели обязаны застраховать на случай травматизма или профессионального недуга не только российских граждан, но и иностранных сотрудников, а также постоянно или временно проживающих на территории РФ. В данной ситуации не имеет значения:

- статус резидентства;

- длительность проживания;

- место работы – российский офис или зарубежная «обособка».

Руководители должны придерживаться такого правила: при заключении с иностранным сотрудником трудового договора порядок начисления взносов в ФСС такой же, как для россиян. Облагается взносами заработная плата, премиальные выплаты и надбавки, компенсации за неиспользованный отпуск и т. д.

Когда с трудовым мигрантом заключен договор гражданско-правового характера, взносы по травмам начисляют при наличии условия в подписываемом соглашении.

ПРИМЕР

Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2019 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят:

29 900 х 0,9% = 269,1 руб.

Что нового

Что нового по страховым взносам на травматизм в 2019 году? Изменений практически нет. Законодатели просто сохранили тарифы страховым взносов и ввели новые данные для расчета скидок и надбавок. Более масштабные изменения имели место в 2017 году. Напомним, что тогда менялось:

| Изменение | Содержание |

| Расширение прав Фонда социального страхования | С 2017 года ФСС наделен следующими правами: Требовать от страхователей объяснений по взносам; |

| Установлен порядок взыскания | Основной закон – 1998-го года № 125-ФЗ – дополнен новыми статьями, которые регулируют способы взыскания недоимки, отсрочки, начисление пеней и др. |

| Конкретизирован порядок расчета | Определены на законодательном уровне сроки, а также расчетный и отчетный периоды |

| Ужесточен контроль над уплатой взносов | Закон № 125-ФЗ дополнен нормами о проведении камеральных проверок, оформлении результатов ревизий и т. д. |

КБК на взносы ФСС на 2019 год можно найти в приказе Минфина России от № 65н. Стоит помнить, что по взносам КБК ФСС на случай временной нетрудоспособности 2019 года и КБК по травматизму отличается.

КБК в ФСС для юридических лиц для страховых взносов по временной нетрудоспособности и материнству в 2019 году

Взносы на обязательное социальное страхование по материнству и болезни оплачивают практически все работодатели-юрлица. Исключение составляют налогоплательщики, которые по тем или иным основаниям применяют пониженные тарифы страховых взносов. В этом случае тариф на соцвзносы может снижаться до нуля.

Следует отметить, что платят социальные страхвзносы не только юридические лица, но и предприниматели, которые используют наемный труд. А также те предприниматели, которые по собственному желанию перечисляют взносы на обязательное социальное страхование за себя. КБК в этом случае такой же как для юридических лиц.

КБК ФСС 2019 года для юридических лиц следующий:

В случае если страхователь оплачивает задолженность периодов до января 2017 года по взносам ФСС в 2019 году, КБК используется такой:

КБК в 2019 году для взносов по нетрудоспособности и материнству: штрафы и пени

КБК по взносам на обязательное социальное страхование 2019 года для оплаты пени по взносам по временной нетрудоспособности и материнству отличается несущественно от КБК для самих взносов.

Для оплаты пени ФСС КБК в 2019 году такой:

Для штрафов КБК по взносам ФСС в 2019 году выглядит следующим образом:

КБК на взносы от несчастных случаев (НС и ПЗ)

Взносы на страхование от несчастных случаев и профессиональных заболеваний перечисляются в территориальное отделение ФСС, где зарегистрирован страхователь. КБК в 2019 году на взносы от несчастных случаев используется такой:

|

КБК ФСС от НС и ПЗ 2019 года |

393 1 02 02050 07 1000 160 |

Напомним, сейчас в Соцстрах необходимо отчитываться только по взносам о несчастных случаях и профессиональных заболеваниях. Однако данные по страхвзносам по нетрудоспособности и материнству, также как и платежи по ним, необходимо направлять в свою налоговую инспекцию .

В отличие от страхвзносов, оплачиваемых в налоговую, по задолженности за периоды до 2017 года КБК для ФСС от НС и ПЗ в 2019 году для юридических лиц и предпринимателей применяется такой же, как и для текущих платежей.

КБК 2019 травматизм: пени и штрафы

В случае опоздания с оплатой взносов на травматизм, понадобится перечислить пени на отдельный КБК 2019 года для обязательного социального страхования от травматизма.