Управление активами представляет рационализацию путей и порядка размещения привлеченных банком средств. Очевидным решением проблемы эффективного использования денежных средств, является «покупка» такого рода активов (предоставление ссуд и инвестиций), которые могут принести наивысший доход при уровне риска, на который готово пойти руководство банка. В то же время управление фондами в коммерческих банках осложняется целым рядом факторов. Прежде всего, банки должны осуществлять размещение средств в строгом соответствии с законами и предписаниями органов контроля, это может быть, например, положение, обязывающее банки хранить определенную долю депозитов в форме наличных денег или запрещение инвестировать средства в обычные акции промышленных корпораций. Далее, отношения между банками и их клиентами по ссудам и вкладам строятся на основе доверия и помощи. Наконец, держатели акций коммерческого банка, подобно всем прочим инвесторам, рассчитывают на норму доходности, соответствующую инвестиционному риску, и сравнимую по величине с прибылью от аналогичных инвестиций.

Подавляющая часть привлеченных банком средств подлежит оплате по требованию или с очень коротким сроком уведомления. Вклады до востребования выплачиваются по первому требованию вкладчика. Для изъятия срочных и сберегательных вкладов требуется предварительное уведомление, но, в целом, следует рассматривать сберегательные вклады как подлежащие оплате по требованию. Поэтому первоочередным условием является обеспечение способности банка удовлетворять требования вкладчиков (иными словами, обеспечение ликвидности).

Второе условие - наличие средств, достаточных для обеспечения потребностей в кредите банковских клиентов. Предоставление кредита - основной вид коммерческой деятельности банка. Неспособность банка удовлетворять запросы клиентов в кредитах приведет к потере выгодных операций, снижению прибыли. Конфликт между ликвидностью и прибыльностью банка можно считать центральной проблемой, которую он решает при размещении средств. С одной стороны, банк ощущает давление держателей акций, заинтересованных в более высоких доходах, которые могут быть получены за счет кредитования заемщиков с сомнительной кредитоспособностью и сокращения неиспользуемых остатков. Но с другой стороны, руководство банка хорошо представляет, что такого рода действия снижают ликвидность банка, необходимую при изъятии вкладов и для удовлетворения спроса на кредит со стороны давних клиентов.В практике используются различные методы определения компромисса между требованиями ликвидности и прибыльности. Активы коммерческого банка можно разделить на четыре основные категории: кассовая наличность и приравненные к ней средства; инвестиции в ценные бумаги; ссуды; здания и оборудование. В России управление активами заключается, главным образом, в размещении средств в рамках первых трех категорий. Вопросами вложения средств в здания и оборудование не приходится заниматься каждый день. Но когда подобные расходы планируются, следует, естественно, предусмотреть наличие достаточных денежных средств в соответствующие периоды.

Первая составляющая банковских активов - «Наличные деньги и приравненные к ним средства». Органы контроля и регулирования требуют от коммерческих банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг. Статья «Наличные деньги и приравненные к ним средства» объемлет средства на счетах в Центральном банке и в других коммерческих банках, банкноты и монеты, а также платежные документы в процессе инкассирования.

Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно, стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же в России издержки по охране и страхованию кассовой наличности весьма значительны, а доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход. Поэтому статья «Наличные деньги и приравненные к ним средства» наиболее для банка ликвидна, но наименее прибыльна.

Что касается статьи «Ценные бумаги», нужно констатировать, что на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят более высокий доход в течение длительного периода. Для увеличения доходов банки обычно инвестируют средства в облигации государственных учреждений и - в ограниченных масштабах - в первоклассные облигации корпораций.

Основным видом деятельности коммерческих банков, с точки зрения получения доходов, является предоставление ссуд. Помещая средства в различного рода кредитные операции, руководство банка полагает первоочередной задачей получение высокого дохода при одновременном удовлетворении потребностей клиентов в кредите. Степень ликвидности конкретной кредитной сделки не имеет первостепенного значения.Практика показала, что имеются три различных подхода к управлению активами (метод общего фонда средств, метод распределения активов и метод научного управления), различающихся тем, на что делается упор в самом процессе работы с активами и в какой степени используются данные количественного анализа при оценке возможных альтернатив. Ни один из методов нельзя считать идеальным, поскольку у каждого из них свои достоинства и недостатки. Какой бы отдельный метод или комбинация методов ни принимались банком в качестве модели размещения средств в различные активы, главным остается сохранение рационального соотношения риска и прибыльности между отдельными категориями активных операций и между отдельными видами кредитов и инвестиций внутри каждой категории. Полезным средством в достижении цели получения максимальной прибыли является тщательное сопоставление предельных издержек привлечения средств с предельно возможными доходами от активных операций. Итак, начнем детальное рассмотрение этих методов.

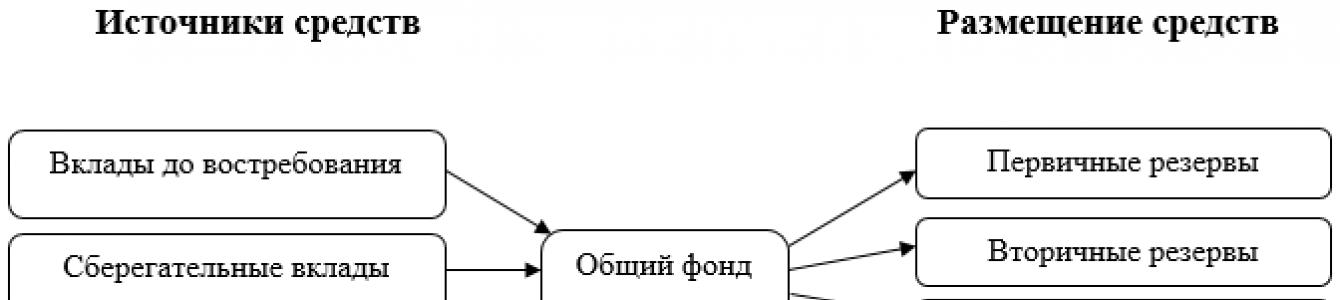

Общий метод распределения средств состоит в том, что из средств, собираемых путем пассивных операций, банк образует общий фонд, который размещается без учета срока вкладов пассивных операций.

Общий фонд средств складывается из акционерного капитала, вкладов до востребования, сберегательных вкладов, срочных вкладов. Средства общего фонда, или пула впоследствии размещаются в активных операциях банка. Размещение средств осуществляется по следующим статьям:

Первичные резервы, которые состоят из наличных денег, чеков и других платежных средств в процессе инкассирования, сетов в центральном банке, средств на корреспондентских счетах в других коммерческих банках;

Вторичные резервы, которые включают государственные ценные бумаги, а иногда средства на ссудных счетах;

Ценные бумаги частных компаний;

Здания и сооружения.

Этот метод дает самые общие приоритеты распределения средств, что видно из схемы, представленной на рис.3

Рисунок 3. Общий метод распределения средств коммерческого банка

Общий метод размещения средств считается довольно рискованным, поскольку он может подорвать ликвидность банка. Применяют его в основном крупные банки, которые располагают значительными денежными ресурсами и поэтому могут не соблюдать сроки вкладов. Средние и мелкие банки не могут позволить себе такое пропорциональное распределение средств, так как это чревато серьезными осложнениями.

Метод распределения активов, или конверсии средств. Большинство банков используют метод распределения активов, или конверсии средств, который основан на том, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов по срокам. С помощью этого метода делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения (оборачиваемостью). Например, вклады до востребования требуют более высокие нормы обязательных резервов по сравнению со сберегательными и срочными вкладами. При этом скорость их оборачиваемости также выше, чем у других видов вкладов. Поэтому деньги по вкладам до востребования должны помещаться преимущественно в первичные и вторичные резервы и меньше - в инвестиции, то есть частные ценные бумаги.

Таким образом, метод распределения активов создает внутри самого банка несколько «центров ликвидности - прибыльности», которые используются для размещения средств, привлекаемых банком из разных источников. Такие центры в мировой банковской практике обозначаются как «банки внутри банка», поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров, то есть, как бы существует вкладов до востребования, банк сберегательных вкладов, банк срочных вкладов, банк основного капитала.

Основные преимущества данного метода заключается в том, что, во-первых. Наблюдается координация сроков между вкладами и их вложениями в активы, а во-вторых, уменьшаются ликвидные активы и увеличиваются в ссуды и инвестиции (частные ценные бумаги), что ведет к повышению нормы прибыли. Метод позволяет устранить избыток ликвидных активов, которые противостоят сберегательным и срочным вкладам, а также основному капиталу.

Поскольку метод распределения вкладов базируется на скорости их обращения, он позволяет осуществлять координацию между сроками вкладов и вложениями в активные операции, что отражено на рис.4

Однако этот метод, как признано мировой банковской практикой, обладает рядом недостатков. Во-первых, отсутствует тесная связь между отдельными группами вкладов и общей суммой вкладов. Во-вторых. Существует независимость источников средств от путей их использования, так как одни и те же клиенты вкладывают и занимают у банка, если банки к этому стремятся.

Рисунок 4. Метод распределения активов

При использовании этого метода банки опираются на средний, а не на предельный уровень ликвидности. Имеются и общие недостатки друх рассмотренных методов оба метода, как правило, акцентируют внимание на ликвидность обязательных резервов и возможное изъятие вкладов, уделяя меньше внимания необходимости удовлетворить заявки клиентов на кредит. Но в условиях экономического подъема растут и вклады, и кредиты. И потому банку требуется немного ликвидных средств. Кроме того, спрос на кредит может опережать рост вкладов. В условиях же спада рост депозитов является более высоким. Другим недостатком является. То, что оба метода базируются на среднем, а не на предельном уровне ликвидности.

Научный метод управления активами в мировой банковской практике используют также научный метод управления активами, основу которого составляет исследование целевой функции.

Так, банк рассчитывает свои вложения по следующей формуле:

Р(n)=0,04х1+0,05х2+0,06х3+0,07х4+0,12х5+0,13х6

Где Р - прибыль

Х1-6 - суммы инвестирования

4,5,6,7,12,13 - проценты соответственно по государственным краткосрочным облигациям, государственным долгосрочным облигациям, первоклассным коммерческим ссудам, потребительскому кредиту, ипотечному кредиту.

Цель данного метода - максимизация прибыли. Научный метод исходит из того, что при любом уровне риска, который не связан с требованием ликвидности и не имеет каких-либо ограничений для инвестирования, банк делает инвестирования исходя их высших процентных ставок (в данном случае это 12 и 13%). Однако банк имеет и других клиентов, а также должен соблюдать нормы регулирования со стороны центрального банка и исходить из соображений осторожности, так как рынок может преподнести любые сюрпризы.

В связи с этим банк не будет вкладывать, все средства в сферу, де процент наиболее высокий, а произведет вложения достаточно равномерно, поместив значительную часть своих ресурсов в те сферы, где существуют более высокие проценты. Таким образом. Он получить достаточную прибыль и сохранит ликвидность на должном уровне.

Все три метода управления активами в настоящее время широко используются в мировой банковской практике и зависимости от обстоятельств и положения того или иного банка на рынке. Наиболее эффективными можно считать метод управления активами на основу целевой функции.

Таким образом, после изучения теоретических аспектов управления активами и активов, в общем, мы пришли к выводу, что у различных авторов взгляд на активы и на управление ими различный. Нет универсального метода управления активами банка, для каждого банка она своя, и исходит она от стратегии банка, от управления и от географического положения.

Управление активами заключается в наиболее рациональном размещении собственных и привлеченных средств банка в различные виды активов. При управлении активами банк определяет пути размещения собственных и привлеченных средств таким образом, чтобы при минимальном риске получить максимально возможный доход, оставаясь при этом ликвидным.

Управление активами осуществляют следующими основными методами: общего фонда средств, распределения активов (или конверсии активов), научного управления.

Простейшим с точки зрения применения является метод, названный методом общего фонда средств. Многие банки широко используют данный метод, особенно в периоды избытка денежных ресурсов. Использование второго метода связано со стремлением преодолеть некоторые недостатки первого. Использование третьего подхода обусловлено необходимостью применения современных научных методов маркетингового управления и анализа, как правило, с применением ЭВМ.

Метод общего фонда средств является одним из простейших для применения на практике. Средства, за размещение которых отвечает коммерческий банк, поступают из различных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственный капитал банка. В основе данного метода лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются наиболее подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Указанный метод требует от банка равного соблюдения принципов ликвидности и прибыльности. Поэтому средства помещаются в такие виды активных операций, которые наиболее полно соответствуют данным принципам. Размещение средств осуществляется в соответствии с определенными приоритетами, назначение которых - помочь работникам оперативных отделов банка решить проблему сочетания ликвидности и прибыльности. Эти приоритеты показывают, какая часть каждого рубля из имеющихся у банка средств должна быть помещена в резервы первой или второй очереди, использована для ссуд и покупки ценных бумаг, чтобы это принесло предполагаемый доход. Вопросы инвестирования средств в земельные участки, здания и прочую недвижимость рассматриваются отдельно.

Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. Тем не менее, ей придается большое значение. В первичные резервы включают те активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Это - главный источник ликвидности коммерческого банка, В большинстве случаев в роли первичных резервов фигурируют активы, включаемые в статью «Наличность и задолженность других банков», куда входят средства на счетах в ЦБ РФ, на корреспондентских счетах в других коммерческих банках, наличные деньги в сейфе и чеки, а также другие платежные документы в процессе инкассирования. Необходимо отметить, что резервы первой очереди включают как обязательные резервы, служащие обеспечением обязательств по вкладам, так и остатки наличных денег, достаточные, по мнению руководства банка, для повседневных расчетов. На практике величину средств, включаемых в первичные резервы, определяют обычно на основе среднего для всех примерно одинаковых банков отношения наличных активов к сумме вкладов, или к сумме всех активов. Для нормально функционирующего коммерческого банка можно считать, что примерно 15% поступивших средств следует отложить в виде кассовой наличности, чтобы решить проблему резервов первой очереди.

Задачей номер два при размещении средств будет создание «некассовых» ликвидных активов, которые к тому же приносят определенный доход. Эти вторичные резервы включают высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение резервов второй очереди - служить источником пополнения первичных резервов. Оба вида резервов - скорее экономическая категория, нежели бухгалтерская. Она также не фигурирует в банковском балансе. В резерв второй очереди входят активы, которые обычно составляют портфель ценных бумаг, и в некоторых случаях - средства на ссудных счетах.

Объем вторичных резервов определяется косвенно, теми же факторами, под воздействием которых изменяются вклады и ссуды. Банку, у которого сумма вкладов и спрос на кредит сильно колеблется, требуется увеличенный резерв второй очереди, в сравнении с банком со стабильным объемом вкладов и кредитов. Как и в рамках резервов первой очереди, для вторичных резервов также устанавливают определенный процент от общего объема средств. Отправной точкой может служить общий показатель для всех банков страны, хотя он не всегда отвечает потребностям отдельного банка. В качестве примерного индикатора ликвидности банковской системы в целом иногда используется коэффициент, показывающий отношение суммы наличных денег и правительственных ценных бумаг в общей сумме вкладов во всех коммерческих банках. Руководство конкретного банка может взять для определения доли средств, помещаемых во вторичные резервы, отношение к общей сумме активов стоимости ценных бумаг государства.

Третий этап размещения средств по методу общего фонда средств - формирование портфеля кредитов. После того как банк определил размеры первичных и вторичных резервов, он имеет возможность предоставлять ссуды своим клиентам. Это основной вид банковской деятельности, приносящий доход. Ссуды - самая важная часть банковских активов, а доходы по ссудам - наиболее крупная составляющая банковской прибыли. Ссудные операции являются одновременно и самым рискованным видом банковской деятельности. Наконец, в последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Средства, остающиеся после удовлетворения законных потребностей клиентов в кредитах, могут быть помещены в сравнительно долгосрочные первоклассные ценные бумаги. Назначение портфеля инвестиций - приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг.

Использование метода общего фонда средств в управлении активами открывает банку широкие возможности выбора категорий активных операций. Этот метод устанавливает приоритеты, которые формируются в довольно общем плане. Указанный метод не содержит четких критериев для распределения средств по активам и не дает окончательного решения дилеммы «ликвидность-прибыльность», поскольку все зависит от интуиции и опыта банковского руководства.

В этой связи используется метод распределения активов. При подходе к размещению средств с позиций фонда средств много внимания уделяется ликвидности и не учитываются различия требований ликвидности по отношению к вкладам до востребования, сберегательным вкладам, срочным вкладам и основному капиталу. Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. С помощью данного метода делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скорость их обращения или оборачиваемостью. Например, вклады до востребования требуют более высокой нормы обязательных резервов по сравнению со сберегательными и срочными вкладами, и скорость их оборота, как правило, также выше, чем у других видов вкладов. Поэтому увеличенная доля каждой денежной единицы вклада до востребования должна помещаться в первичные и вторичные резервы и меньшая часть - в такие инвестиции, как ссуды под закладные на жилые дома или долгосрочные; облигации муниципальных органов. Модель определяет несколько «центров ликвидности-прибыльности» внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти центры получили название «банков внутри банка», поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров. Иными словами, в банке как бы существуют: банк вкладов до востребования, банк сберегательных вкладов, банк срочных вкладов и банк основного капитала.

Определив принадлежность средств к различным центрам с точки зрения их ликвидности и прибыльности, руководители банка определяют порядок их размещения из каждого центра. Вклады до востребования требуют самого высокого покрытия обязательными резервами и имеют наивысшую скорость обращения, достигающую иногда 30 и даже 50 оборотов год. Следовательно, значительная часть средств из центра вкладов до востребования будет направлена в резервы первой очереди (например, на один процент больше, чем установлено нормой обязательных резервов), оставшаяся часть вкладов до востребования будет размещена преимущественно во вторичные резервы путем инвестирования их в краткосрочные государственные ценные бумаги, и только очень небольшие суммы будут предназначены для предоставления ссуд (скорее всего, в форме краткосрочных коммерческих кредитов).

Требования ликвидности для центров сберегательных вкладов и срочных вкладов несколько ниже, поэтому данные средства будут помещены большей частью в ссуды и инвестиции. Основной капитал почти не требует покрытия ликвидности активами и используется для вложения в здания и оборудование, землю, а оставшиеся средства предназначаются для долгосрочных кредитов и менее ликвидных ценных бумаг, иными словами, используются для увеличения доходов банка.

Главным преимуществом рассматриваемого метода является уменьшение доли ликвидных активов и вложение дополнительных средств в ссуды и инвестиции, что ведет к росту нормы прибыли. Сторонники метода распределения активов полагают, что повышение нормы прибыли достигается устранением избытка ликвидных активов, противостоящих сберегательным и срочным вкладам и основному капиталу.

Тем не менее, и этот метод имеет недостаток. Хотя в основу выделения различных «центров ликвидности-прибыльности» положена скорость обращения различных типов вкладов, на деле может не проявиться тесная связь между скоростью обращения вкладов той или иной группы и колебаниями общей суммы вкладов данной группы. Как показывает наша практика, часть средств, внесенных на вклад до востребования, долгое время или даже никогда не будет изъята и с полным основанием может быть инвестирована в долгосрочные высокодоходные ценные бумаги. Другим недостатком указанного метода является то, что он предполагает независимость источников средств от путей их использования. На деле это далеко не так. Например, банкиры-практики стремятся привлечь больше вкладов от коммерческих фирм, так как они как правило, занимают деньги в том же банке, где им открыты счета. Следовательно, привлечение новых вкладов означает одновременно обязательство банка удовлетворить часть заявок на кредиты со стороны новых вкладчиков. А это значит, что часть новых вкладов должна быть направлена на кредитование владельцев данных вкладов.

Рассмотренные методы следует оценивать не как комплекс конкретных рекомендаций, дающий основу для принятия решений, а как общую схему, в рамках которой руководство банка способно точнее определить подход к решению проблемы управления активами с учетом требований рынка и интересов потребителя. Использование любого из этих методов предполагает способность группы компетентных руководителей исследовать весь комплекс взаимосвязей и вводить те усложнения в анализ и принятие решений, которые соответствуют конкретному положению данного банка.

Более сложная методика предполагает углубленный подход к решению управленческих проблем с использованием современных математических методов и ЭВМ для изучения взаимодействия разных элементов в сложных моделях. Этот подход требует точного определения целей, установления связей между различными элементами проблемы, идентификации переменных, находящихся и не находящихся под контролем руководства банка, оценки возможного поведения неконтролируемых переменных и выявления тех внутренних и внешних ограничений, которые регламентируют маркетинговые действия.

Одним из используемых методов является линейное программирование. Оно применяется, в частности, и для выработки конструктивных решений при управлении активами коммерческого банка. Данный метод позволяет увязывать проблему управления активами с проблемой управления пассивами, с учетом ограничений в отношении, как прибыльности операций, так и ликвидности.

Применение маркетингового управления банковскими активами дает заметные преимущества тем, кто это делает, но отнюдь не заменяет собственный опыт руководства банка. Использование достаточно разработанной модели линейного программирования позволит специалистам банка оценить последствия некоторых их решений. Модель можно использовать для проверки чувствительности данных решений к изменениям экономической конъюнктуры или к ошибкам в прогнозах. Она полезна тем, что позволяет использовать преимущество быстрой обработки данных на компьютерах для обобщения сложных взаимодействий большого чисел переменных, с которыми управляющим приходится иметь дело при размещении средств в различные активы.

Однако на завершающей стадии анализа руководства банка призвано принять на себя всю ответственность за формулирование модели и за те решения, которые основываются на полученной благодаря ей информации. Одно из главных преимуществ, которое получает руководство банка при формулировании модели, состоит в том, что побуждает тщательно определять цели и в явной форме выражать различные ограничения. Более того, этот процесс заставляет руководство банка глубже изучать портфель кредитов и инвестиций для выявления объемов различных видов инвестиций, возможного дохода и издержек по ним.

На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в обшей сумме активов, тем выше ликвидность банка. Активы банка можно разделить на три группы по степени ликвидности: высоколиквидные активы; ликвидные активы; активы долгосрочной ликвидности.

К активам мгновенной ликвидности (высоколиквидным) относятся:

наличность и приравненные к ним средства;

средства на счетах в ЦБ;

государственные долговые обязательства и др.

Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Устанавливая рациональную структуру активов банк должен выполнять требования к ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года. Вышеназванные нормативы применяются в процессе управления активами.

Так же активы банков можно сгруппировать по степени риска.

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

С точки зрения доходности выделяют две группы активов:

приносящие доход;

не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

Коммерческие банки составляют основу современной банковской системы, которая, согласно действующему законодательству, включает в себя такие элементы, как: Банк России, кредитные организации, филиалы и представительства иностранных банков.

Кредитная организация представляет собой юридическое лицо, которое для того, чтобы извлечь прибыль как основную цель своей деятельности, использует специальное разрешение (лицензию) Центрального банка Российской Федерации и имеет право на осуществление банковских операций, которые предусмотрены действующим законодательством. В соответствии с Законом «О банках и банковской деятельности» в нашем государстве возможным является образование кредитных организаций двух видов: банки и небанковские кредитные организации .

Согласно современному законодательству Российской Федерации, коммерческий банк является кредитной организацией, имеющей исключительное право в совокупности проводить ряд следующих операций:

Привлекать как физические, так и юридические лица во вклады денежных средств;

Размещать данные средства за свой счет и от своего имени на определенных условиях (возвратность, платность и срочность);

Открывать и вести банковские счета физических и юридических лиц .

Согласно официальным данным Центрального Банка Российской Федерации, по состоянию на 1 января 2017 года число коммерческих банков, которые имеют право на то, чтобы осуществлять различные банковские операции, составляет 575. Так, проанализировав статистику за последние пять лет, мы наблюдаем ярко выраженную отрицательную динамику касательно количества коммерческих банков – -35% (897 коммерческих банка по состоянию на 1 января 2013 года) .

В процессе своей деятельности коммерческие банки осуществляют определенные операции и сделки, которые направлены на то, чтобы удовлетворить потребности своих клиентов в банковских услугах и обеспечить свою работу в качестве субъекта хозяйствования. Как нами было отмечено ранее, одним из видов операций, осуществляемых коммерческими банками, являются кредитные операции, которые в свою очередь делятся на пассивные и активные. В рамках нашего исследования рассмотрим активные операции коммерческого банка и определим какую связь они имеют непосредственно с его активами .

Так, под активными операциями коммерческого банка, по мнению Куриловой А.А. и Коваленко А.Г., следует подразумевать операции, связанные с размещением собственных и привлеченных средств для того, чтобы получить доход, поддерживать ликвидность и обеспечивать работу банка. Важно отметить, что именно в результате совершения коммерческим банком активных операций он получает основную часть своих доходов .

Развитие активных операций коммерческих банков исходя из соображений ликвидности, прибыльности и приемлемого допустимого распределения рисков должно происходить при строгом соблюдении имеющихся законодательных актов, которые регулируют соответствующие стороны банковской деятельности, воздействующих прямо или косвенно на возможности коммерческих банков производить вложения средств в различные виды активных операций.

К основным видам активных операций коммерческого банка относятся следующие:

Кредитные (ссудные) операции;

Расчетные (расчетно-платежные) операции;

Фондовые операции; гарантийные и комиссионные операции;

Инвестиционные операции вложения коммерческим банком своих средств в паи и акции .

В научной литературе по банковскому делу выделяется ряд критериев, согласно которым можно классифицировать активы коммерческого банка (Рисунок 1).

Рисунок 1. Критерии классификации активов коммерческого банка

В таблице 1 представлены основные виды активов коммерческого банка в соответствии с обозначенными выше критериями их классификации.

Таблица 1.

Основные виды активов коммерческого банка

|

АКТИВЫ КОММЕРЧЕСКОГО БАНКА |

Критерии классификации активов КБ |

Виды активов коммерческого банка |

|

Назначение |

1) кассовые активы, которые обеспечивают ликвидность банка; |

|

|

2) работающие активы, которые приносят банку текущие доходы; |

||

|

3) инвестиционные активы, которые предназначены для получения в будущем доходов и достижения банками иных стратегических целей; |

||

|

4) капитализированные (внеоборотные) активы, которые предназначены для того, чтобы обеспечить хозяйственную деятельность банка; |

||

|

5) прочие активы. |

||

|

Ликвидность |

1) высоколиквидные активы, которые находятся в немедленной готовности, или первоклассные ликвидные средства; |

|

|

2) ликвидные активы, которые находятся в распоряжении коммерческого банка и могут быть трансформированы в денежные средства – текущие активы или же резервы второй очереди; |

||

|

3) активы долгосрочной ликвидности; |

||

|

4) малоликвидные активы. |

||

|

Степень риска |

1) 1 группа – степень риска 0%; |

|

|

2) 2 группа – степень риска 10%; |

||

|

3) 3 группа – степень риска 20%; |

||

|

4) 4 группа – степень риска 50%; |

||

|

5) 5 группа – степень риска 100%. |

||

|

Сроки размещения |

1) бессрочные активы; |

|

|

2) активы, которые размещены на следующие сроки: до востребования; до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 до 360 дней; от 1 до 3 лет; свыше 3 лет. |

||

|

Субъекты |

1) активы, которые находятся в пользовании непосредственно у самого коммерческого банка; |

|

|

2) активы, которые предоставлены другим субъектам во временное пользование: государству; негосударственным юридическим лицам; физическим лицам; нерезидентам. |

На сегодняшний день, структура балансов отечественных коммерческих банков содержит такие агрегированные статьи активов, как: 1) денежные средства и счета в Центральном банке РФ; 2) государственные долговые обязательства; 3) средства в кредитных организациях; 4) чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом резервов под обесценение ценных бумаг); 5) чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервов на возможные потери по ссудам); 6) проценты начисленные (включая просроченные); 7) средства, которые были переданы в лизинг; 8) основные средства, нематериальные активы и материальные запасы; 9) чистые долгосрочные вложения в ценные бумаги и доли; 10) расходы будущих периодов по другим операциям; 11) прочие активы .

Осуществление грамотного управленческого воздействия коммерческого банка на реализацию внутрибанковских процессов и экономики в целом для того, чтобы наиболее эффективно достичь поставленные цели, – это важный фактор, который определяет стабильность коммерческих банков, а также успешность их функционирования.

Управление активными операциями коммерческого банка заключается в осуществлении целесообразного размещения как собственных, так и заемных средств коммерческого банка для того, чтобы получить наивысшую доходность. Именно качественное управление активными операциями может оказывать непосредственное влияние на значения прибыльности, ликвидности, финансовой надежность и в целом устойчивости коммерческого банка .

Управление активами, по мнению Умарова К.А. и Идирисова А.Т., представляет собой порядок и пути размещения собственных и привлеченных средств. Касательно коммерческих банков данный процесс представляет собой распределение средств на наличные деньги, ссуды, инвестиции, а также другие активы. Так, особое внимание при размещении ресурсов уделяется ссудным операциям и инвестициям в ценные бумаги, в частности, составу непогашенных ссуд и портфелей ценных бумаг .

Очевидное решение проблемы эффективного размещения средств заключается в «покупке» таких активов (предоставление инвестиций и ссуд), которые могут принести максимально возможный доход при том уровне риска, на который руководство коммерческого банка готово пойти.

Процессы управления активами коммерческого банка заключаются в установлении в данном банке баланса между привлечением (образованием источников) и возможностью размещать финансовые ресурсы исходя из структуры .

Следовательно, в качестве основных составляющих процессов управления активами коммерческого банка целесообразно рассматривать следующие:

- оценку привлеченных средств с целью вычисления уровня устойчивости ресурсной базы, которая состоит в выявлении вероятности нахождения на счетах клиентов привлеченных средств согласно всем условиям заключенных договоров (наличие депозитного риска);

- оценку уровня кредитоспособности заемщика и эффекта от предоставления ему ссудной задолженности (наличие кредитного риска);

- определение наиболее эффективных значений процентной ставки размещения ресурсов исходя из значений процентных ставок по привлеченным ресурсам (наличие процентного риска) .

В научной литературе по экономике выделяют следующие теории управления активами коммерческого банка:

1. Теория коммерческих ссуд – сторонники данной теории придерживаются той точки зрения, что коммерческий банк сохраняет свою ликвидность до того момента, пока его активы размещены в краткосрочные ссуды, которые своевременно погашаются в случае нормального состояния деловой активности.

2. Теория перемещения – сторонники данной теории утверждают, что коммерческий банк может считаться ликвидным при условии, что его активы можно перемещать или же продавать другим инвесторам или кредиторам за наличные.

3. Теория ожидаемого дохода – согласно этой теории, осуществлять планирование банковской ликвидности можно, если в качестве основы графика платежей в погашение кредитов берутся доходы заемщика будущих периодов. Данная теория не отрицает представленные ранее теории, но выделяет, что увязка доходов заемщика с погашением ссуды является более предпочтительной нежели, чем обеспечение кредита. В рамках теории рассматривается возможность воздействия на банковскую ликвидность путем изменения структуры сроков погашения кредитов и инвестиций .

Коммерческие банки должны осуществлять эффективное распределение привлеченных средств в различные виды активных операций и при этом стараться не снижать значения прибыльности и ликвидности. В своей работе коммерческие банки могут использовать следующие методы управления активами:

1. Метод общего фонда средств. Средства, за размещение которых отвечает управляющий коммерческого банка, поступают из различных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственный капитал банка.

В основе рассматриваемого метода лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей . Схематически данный метод представлен на рисунке 2.

2. Метод распределения активов. При подходе к размещению средств с позиций общего фонда средств излишне много внимания уделяется ликвидности и не учитываются различия требований ликвидности по отношению к вкладам до востребования, сберегательным вкладам, срочным вкладам и основному капиталу. По мнению многих банковских деятелей, этот недостаток служит причиной нарастающего сокращения нормы прибыли. С течением времени срочные и сберегательные вклады, требующие меньшей ликвидности, чем вклады до востребования, растут более высокими темпами.

Рисунок 2. Метод управления активами коммерческого банка «Общий фонд средств»

Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью.

Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов . Схематически она показана на рисунке 3.

Проведя детальный анализ экономической литературы по теме исследования, мы пришли к выводу, представленные выше методы управления активами коммерческого банка являются несколько упрощенными. Таким образом, целесообразно рассматривать не в качестве определенного комплекса нормативных указаний, который дает основу для принятия эффективных решений, а в качестве общей схемы, в рамках которой топ-менеджмент коммерческого банка сможет рационально определить подход к решению возникающих проблем в процессах, связанных с управлением активами.

Рисунок 3. Метод управления активами коммерческого банка «Распределение активов»

Использование на практике любого из изученных методов предполагает наличие у высшего руководства банка способности проводить исследования всего комплекса взаимосвязей и по его результатам вводить те усложнения в анализ и принятие решений, соответствующие конкретному положению данного коммерческого банка.

Список литературы:

- Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – 2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2015. – 592 с.

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с.

- Гарасюк О.А., Елисеева А.Н. Стратегия управления активами и пассивами коммерческого банка // Экономика и Финансы. 2014. № 4. С. 48-54.

- Ермаков С.Л. Основы организации деятельности коммерческого банка: учебник / С.Л. Ермаков, Ю.Н. Юденков. – М.: КНОРУС, 2017. – 646 с.

- Зудина Л.В., Даниловских Т.Е. Проблемы управления активами и пассивами коммерческого банка / Экономика и управление: анализ тенденций и перспектив развития. 2014. № 16. С. 124-127.

- Информация о регистрации и лицензировании кредитных организаций. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/?PrtId=lic (дата обращения 21.09.17 г.).

- Курилова А.А., Коваленко О.Г. Теоретические основы управления активами коммерческого банка // Вестник НГИЭИ. 2015. № 5 (48). С. 74-78.

- Умарова К.А., Идирисова А.Т. Управление активами и пассивами в коммерческом банке // Инновационная наука. 2015. Т.1. № 5 (5). С. 110-113.