Податки жартів не люблять. Це завжди варто пам'ятати, якщо ви задумали здійснити порушення податкового законодавстваРФ. Спочатку варто усвідомити, що видів відповідальності дуже і дуже багато. Вони будуть поділятися не тільки на ті, що прописані в Податковому кодексі РФ, але також і на ті, що вказані в Кримінальному кодексі. Звичайно, санкції за порушення податкового законодавства, як правило, битимуть по вашій кишені. Але є інші заходи, які ми розглянемо далі.

Для початку варто сказати, що податкові органи недовго терпітимуть ваші порушення. Щойно не так - відразу можуть звернутися до суду. Спроба втекти від них обернеться порушенням кримінальної справи та залученням органів поліції до вашого пошуку.

Багато хто витає в мріях, що можна не платити податки, накопичувати гроші і потім швиденько поїхати кудись за кордон (як історія з кредитами), але насправді вас просто не випустять із країни, якщо буде виявлено таку заборгованість. Пам'ятайте це і тоді, коли збираєтесь із сім'єю (або самі) на відпочинок за кордон.

Для платників податків

Відразу зазначимо, що відповідальність за порушення податкового законодавства існує для фізичних та юридичних осіб (вона буде різною лише за сумою) та для посадових осіб(Різні механізми дії). Подібні санкції можуть виражатися у відсотках (наприклад, якщо ви оголосили себе індивідуальним підприємцем або відкрили свою фірму, а зареєструвати її у податковій забули - це по 10% від усієї вашої виручки за кожен день) або твердій сумі. Мінімальна сума- 200 рублів, максимальна - 80 тисяч рублів (подробиці можна подивитися в Податковому кодексі або системах типу "Гарант"). Якщо не брати до уваги те, що санкції, що виражаються у відсотковому співвідношенні, можуть перевалити за 100 тисяч, то все правильно. Для посадових осіб немає процентних санкцій, а суми коливаються від 100 рублів до 5 тисяч.

Для експертів, свідків та інших осіб

Тут все просто – неявки, відмови та інше. Відповідальність порушення податкового законодавства у разі виявляється у грошовому штрафі у вигляді від 500 рублів до 20 тис. (для посадових осіб - від 500 до 1000 рублів за неповідомлення факту у справі тощо.)

Банки

Ось тут все набагато серйозніше, адже банки в РФ - великі організації, що здійснюють різноманітні фінансові операції (частина інституту фінансів). Відповідальність порушення податкового законодавства для банків також виражена або у відсотках, або у твердій сумі. Мінімальна сума - 10 тис., максимальна - 40 тис. А ось у відсотках відповідальність за порушення податкового законодавства може сильно вдарити по "кишені" банку (понад 500 тис. - не новина, тому що податки, що накладаються на банк, високі, а відсотки стягуються з них).

Кримінальна відповідальність

Відповідальність порушення податкового законодавства може бути і кримінальної. Тут справи зовсім погано. Щоправда, щоб "добитися" таких санкцій доведеться непогано постаратися. Тут у нас тільки найзлісніші неплатники, які ні в яку не йдуть на переговори з податковими органами, та ще й мають круглу суму. У цьому випадку справа прямує до суду, і тоді можна чекати на гостей з поліції у себе вдома, які самі (якщо це необхідно) вручать вам повістку.

Усього 4 статті передбачають покарання за порушення податкового законодавства – ст. 198, 199, 199.1, 199.2 (докладніше із змістом статей можете ознайомитись у КК РФ). Тут можна не тільки не позбутися штрафів, а ще й отримати виправні роботи або реальний термін (позбавлення волі). Усі види санкцій поділяються на два види: порушення у великому розмірі (понад 600 тис. рублів) та порушення в особливо великому розмірі (понад 3 мільйони рублів). Мінімальна сума штрафу тут – 100 тисяч рублів, максимальна – 300 тисяч. А ось для тих самих діянь, але в особливо великому розмірі - до 500 тисяч рублів (термін позбавлення волі та інших санкцій за такі правопорушення також набагато вищий).

До речі, кримінальної відповідальності посадових осіб не передбачено. Справа в тому, що посадова особа в принципі зі своїми порушеннями не може потрапити під вплив цих статей. Але ще варто пам'ятати, що кримінальне законодавство виділяє таких осіб окрему категорію, Так що до них буде застосований особливий порядок виробництва.

1. Відповідно до п. 2 ст. 13 Закону про основи податкової системипосадові особи та громадяни, винні у порушенні податкового законодавства, притягуються у встановленому законом порядку до адміністративної, кримінальної та дисциплінарної відповідальності.

Адміністративна відповідальність - різновид юридичної відповідальностітому для неї характерні всі притаманні останньої ознаки, а саме: - це міра державного впливу (примусу); - вона настає при скоєнні правопорушення та наявності провини;

Вона застосовується компетентними органами; - вона полягає у застосуванні до правопорушника певних санкцій;

Ці санкції чітко визначені законом. Проте поруч із переліченими ознаками адміністративна відповідальність має деякі специфічні особливості. По-перше, основою адміністративної відповідальності є адміністративне правопорушення (провина). По-друге, вона проявляється у застосуванні до правопорушників адміністративних стягнень (за порушення податкового законодавства – штраф). По-третє, адміністративну відповідальність накладається державними органами, суворо визначеними законодавством.

Отже, можна дати таке визначення. Адміністративна відповідальність - це передбачена законодавством захід державного примусу, що настає під час скоєння адміністративного правопорушення і тягне у себе застосування до винному особі адміністративних стягнень, накладених компетентним державним органом.

Хотілося б зазначити, що відповідно до ст. 23 Кодексу про адміністративні правопорушення(КоАЛ) РРФСР" адміністративна відповідальність застосовується з метою виховання особи, яка вчинила правопорушення, а також попередження вчинення нових правопорушень як самим правопорушником, так і іншими особами. Інакше кажучи, адміністративна відповідальність за своєю суттю не є каральним заходом, а покликана вплинути на певний вплив на правопорушників та інших осіб з метою їх виправлення чи запобігання новим правопорушенням.

Одним із головних елементів настання адміністративної відповідальності є вчинення певною особою правопорушення.

Визначення адміністративного правопорушення міститься у ст. 10 КоАЛ РРФСР, що визначає його як зазіхає державний і громадський порядок, соціалістичну власність, правничий та свободи громадян, на встановлений порядок управління протиправне, винну дію чи бездіяльність, протягом якого законодавством передбачено адміністративна відповідальність.

З цього можна назвати ряд характерних ознак адміністративного правопорушення. По-перше, провина характеризується як дія або бездіяльність,т. е- адміністративна відповідальність може наступати як скоєння будь-яких певних дій (приховування доходу), а й у передбачених законом випадках і відсутність таких (ненадання документів, необхідні обчислення податків).

По-друге, ця дія (бездіяльність) завжди аятісуспільно та автисоціально,тобто спрямоване проти інтересів держави в цілому, чим завдає шкоди сформованим суспільним відносинам.

По-третє, це протиправнедія, тобто дія, яка порушує норми адміністративного та інших галузей права, що охороняються адміністративними стягненнями.

По-четверте, це винна дія(Бездіяльність), тобто досконале під контролем власної волі і свідомості. Необхідно відзначити, що для податкових правопорушень, за які слідує адміністративна відповідальність, ця ознака є основною, оскільки податкове законодавство виділяє тільки її. Хоча, на наш погляд, розглядати його окремо від інших ознак і вважати єдиним елементом податкового проступку неможливо, оскільки руйнується саме поняття адміністративного правопорушення, за вчинення якого має слідувати відповідальність.

І, по-п'яте, обов'язковою ознакою будь-якого адміністративного правопорушення є передбачена законом адмівістративна відповідальність.

Отже, більшість податкових правопорушень - адміністративні порушення, оскільки відповідають зазначеним вище ознакам. Справді, ці порушення можуть відбуватися за допомогою певних дій чи бездіяльності, вони завжди йдуть урозріз з інтересами суспільства та держави, вони протиправні та винні, за багато з них передбачено адміністративну відповідальність. Винятки становлять ті правопорушення, які передбачена кримінальна відповідальність.

Кожен адміністративний провина має власний склад правопорушення, під яким розуміється встановлена законодавством сукупність ознак, характеризує це діяння як адміністративне правопорушення. Встановлення цих ознак у конкретному діянні і буде основою адміністративної відповідальності, тоді як відсутність однієї з них звільняє обличчя від покарання.

Склад адміністративного правопорушення має як об'єктивні ознаки (існуючі об'єктивно, поза свідомістю людини), і суб'єктивні ознаки (безпосередньо пов'язані з людиною, її свідомістю). Звідси виділяють об'єктивну сторону та об'єкт правопорушення та відповідно суб'єктивну сторону та суб'єкт правопорушення.

Об'єктом адміністративного проступку (на що направлений адміністративний провина) у податковій сфері є встановлений порядок сплати податків та виконання платниками податків та іншими особами своїх обов'язків. Ці відносини регулюються податковим законодавством. Отже, заходи адміністративної відповідальності застосовуються до правопорушника у разі, якщо його дії завдали чи неминуче можуть завдати шкоди як несплати податків.

Об'єктивну сторону складу адміністративного правопорушення становлять встановлені законодавством ознаки, що характеризують зовнішній бікпровина, його наслідки. Об'єктивна сторона може виражатися як у дії, так і бездіяльності. Конкретний зміст об'єктивної сторони кожного складу міститься у податкових законах.

Суб'єктивну бік складу адміністративного проступку становлять психічні процеси у свідомості правопорушника, які відбувалися на момент скоєння їм провина, і навіть стосовно його наслідків. Обов'язкова ознака суб'єктивної сторони – вина. Під виною мається на увазі психічне ставлення правопорушника до скоєного і наслідків, що настали. Вина – ядро суб'єктивної сторони складу правопорушення.

Необхідно відзначити, що фінансова відповідальність за порушення податкового правопорушенняможе наступати взагалі без наявності вини, тобто у тих випадках, коли платник податків не міг і не повинен був передбачати настання шкідливих наслідків (внаслідок лічильної помилки тощо). Для застосування адміністративної відповідальності наявність вини є обов'язковою. В іншому випадку до правопорушника адміністративна відповідальність не застосовується.

Суб'єктом, тобто особою, яка може нести відповідальність за вчинення адміністративного проступку, може бути лише фізична особа (громадянин, індивідуальний підприємець, посадова особа підприємства). У зв'язку з цим видаються неправомірними дії податкових органів щодо стягнення адміністративних штрафів, накладених на керівників підприємств через виставлення на рахунок підприємства інкасових доручень.

Відповідно до ст. 13 ст. 20 КоАП РРФСР притягнення до адміністративної відповідальності підлягають особи, які на момент скоєння адміністративного правопорушення досягли шістнадцяти років і під час його скоєння були осудні. Це дві основні умови, у яких застосування адміністративної відповідальності правомірно.

У деяких випадках як суб'єкт закон вказує керівників та посадових осіб підприємств. Закон не встановлює поняття посадової особи, проте слід мати на увазі, що під ним розуміються співробітники не лише державних організацій, а й організацій інших форм власності. При притягненні до адміністративної відповідальності посадових осіб суб'єктів господарювання необхідно враховувати, що відповідно до ст. 6 Федерального закону «Про бухгалтерський облік» і п. 19 Положення про бухгалтерський облік і звітність до, затверджено Наказом Мінфіну РФ від 26 грудня 1994 р. № 170 відповідальність за стан бухгалтерського облікунесе насамперед керівник організації, підприємства чи установи. Даної точки зору дотримується і Держподаткова служба РФ у своєму листі від 6 жовтня 1993 № ВГ-6-14/344 ^

З іншого боку, ст. 17 КоАП РРФСР передбачає можливість притягнення до адміністративної відповідальності іноземних громадян та осіб без громадянства за скоєння адміністративних правопорушень біля Росії, що останнім часом стає дуже актуально у зв'язку з їх широкої діяльністю нашій країні. Відповідно до цієї статті, вони підлягають притягненню до відповідальності за загальних підставахіз громадянами Росії.

При залученні фізичних осібдо адміністративної відповідальності необхідно звернути увагу до значення правильного дотримання процесуального порядку накладання адміністративного стягнення. Його порушення з боку податкових органів на відміну від податкової відповідальності є основою скасування постанови про накладення стягнення (п. 4 ст. 306, 308, 330 Цивільного процесуального кодексу РРФСР від II червня 1964 р^).

Відповідно до ст. 14 Закону «Про Державну податковій службі» оскарження дій посадових осіб державних податкових інспекцій, пов'язаних із накладенням адміністративного стягнення, провадиться відповідно до адміністративного законодавства. Відповідно до ст. 20 Закону «Про федеральні органи податкової поліції», дії співробітників податкової поліції також можуть бути оскаржені до вищих органів податкової поліції, до прокуратури або до суду.

Оскарження може відбутися протягом десяти днів з моменту винесення ухвали про притягнення до адміністративної відповідальності. Підставами для нього можуть бути:

Недотримання правил та порядку складання протоколу про адміністративне правопорушення;

Розгляд справи про порушення податкового законодавства у відсутності особи, яка притягується до адміністративної відповідальності;

Накладення адміністративного стягнення особою, яка не має на це права; відповідно до Закону РФ від 21 березня 1991 р. «Про державну службу РРФСР» і Законом РФ «Про федеральних органахподаткової поліції»^ право накладати адміністративні штрафинадано лише начальникам державних податкових інспекцій, начальникам федеральних органів податкової поліції та їх заступникам;

Недотримання порядку складання та винесення ухвали про накладення адміністративного стягнення;

Недотримання термінів застосування адміністративного стягнення; згідно зі ст. 38 КоАП РРФСР, адміністративне стягнення може бути накладено пізніше двох місяців із дня вчинення правопорушення, а при триває правопорушення - пізніше двох місяців із дня виявлення;

В огляді практики вирішення спорів, що виникають під час застосування податкового законодавства (лист Державної податкової інспекціїпо Ленінградській області від 3 серпня 1994 р. № 09-10/1866) міститься приклад оскарження громадянами адміністративного стягнення у зв'язку з пропуском ДПІ терміну накладення адміністративного стягнення.

За двома заявами громадян про оскарження адміністративних стягнень за порушення податкового законодавства Кірішський суд (справа № 2-708/93) та Бокситогорський суд (справа № 2-17-94) ухвалили рішення про задоволення їхніх заяв лише на тій підставі, що ДПІ було пропущено терміни накладення адміністративного стягнення. Факти порушення податкового законодавства підтвердились. Заяви громадян були задоволені.

Інші порушення, що обмежують права та інтереси громадян.

Необхідно також мати на увазі, що відповідно до ст. 338 Цивільного процесуального кодексу РРФСР виконання судовим виконавцем підлягають постанови адміністративних органів чи посадових осіб, яким законом надано право провадити стягнення з громадян у безперечному порядку. Податковим органам це право надано, тому стягнення адміністративних штрафів з граж-ден можливе лише у судовому порядку.

Лист Держподаткослужби РФ від 25 вересня 1992 р. № ІЛ-4-08/638 «Про порядок забезпечення стягнення адміністративних штрафів за порушення податкового законодавства» містить аналогічне положення: «За роз'ясненням, отриманим у Міністерстві юстиції РФ, ухвали про накладення адміністративного штрафу на посадових та інших фізичних осіб держналогинспекціям слід направляти до районного (міського) народного суду з супровідним листом на ім'я голови суду, який містить прохання про стягнення суми штрафу в примусовому порядку на підставі заробітної платиабо іншого заробітку винної особи відповідно до правил, встановлених гол. 38 та 39 ЦПК РРФСР».

2. Порядок притягнення до адміністративної відповідальності встановлено КоДП та Законом РРФСР «Про державну податкову службу РРФСР». Загальні принципи, умови застосування адміністративної відповідальності та порядок накладення адміністративних стягнень викладено у КоАЛ. Посадові особи податкових інспекцій повинні суворо дотримуватись встановлених кодексом вимог.

Склади податкових правопорушень, які слід адміністративна відповідальність, містяться у КоАП РРФСР, Законі «Про основи податкової системи до», Законі «Про Державну податкову службу» і Закону «Про федеральні органи податкової поліції».

Відповідно до цих нормативних актів кількість податкових правопорушень, за які слідує адміністративна відповідальність, досить велика. Однак можна виділити кілька видів адміністративних провин, які мають самостійний склад, і розділити їх на чотири основні групи в залежності від суб'єкта застосування відповідальності.

Першу групу складають правопорушення, за скоєння яких до адміністративної відповідальності притягуються лише посадові особи підприємств, організацій, установ винні: - у прихованні (заниженні) прибутку (доходу); - у прихованні (неврахуванні) інших об'єктів оподаткування; ~- у відсутності бухгалтерського обліку; - У веденні бухгалтерського обліку з порушенням встановленого порядку; - У спотворенні бухгалтерських звітів; - у ненадання бухгалтерських звітів, балансів, розрахунків, декларацій та інших документів, пов'язаних з обчисленням та сплатою податків та інших платежів до бюджету;

у несвоєчасному наданні бухгалтерських звітів, балансів, розрахунків, декларацій та інших документів, пов'язаних з обчисленням та сплатою податків та інших платежів до бюджету; - у наданні не за встановленою формою бухгалтерських звітів, балансів, розрахунків, декларацій та інших документів, пов'язаних з обчисленням та сплатою податків та інших платежів до бюджету.

Ці правопорушення, у свою чергу, можна об'єднати у три підгрупи:

Правопорушення, що спричинили недоплату податків; - правопорушення, пов'язані із веденням бухгалтерського обліку;

Правопорушення, пов'язані з наданням документів, необхідних для обчислення та сплати податків.

До другої групи входять податкові правопорушення, адміністративна відповідальність за скоєння яких настає лише громадянам, винним:

Порушення законодавства про підприємницьку діяльність;

У здійсненні підприємницької діяльності, щодо якої є спеціальна заборона; - у відсутності обліку доходів;

У веденні обліку доходів із порушенням встановленого порядку;

Ненадання декларацій про доходи; - у несвоєчасному наданні декларацій про доходи;

У включенні до декларації спотворених даних. Тут також можна виділити три підгрупи правопорушень:

Правопорушення у сфері підприємницької діяльності;

правопорушення, пов'язані з порушенням обліку доходів;

правопорушення, пов'язані з поданням декларацій про доходи;

Третю групу правопорушень становлять податкові провини, за які адміністративна відповідальність настає для податкових агентів, а саме, для керівників банків та кредитних установ, винних: - у відкритті розрахункового та іншого рахунків платникам податків без пред'явлення ними документа, що підтверджує постановку на облік у податковому органі;

у неповідомленні (повідомленні після встановленого строку) податковому органу про відкриття зазначених рахунків;

У затримці виконання доручень платників податків щодо перерахування податків до бюджету або позабюджетних фондів і використання неперерахованих сум податків як кредитних ресурсів.

Четверта група включає правопорушення, до адміністративної відповідальності за які притягуються як громадяни, і посадові особи підприємств. Крім того, дана група правопорушень характеризується не тільки загальним суб'єктом (фізична особа), а й відмінними від вищезазначених підстав для адміністративної відповідальності.

Так, якщо у перших трьох групах правопорушення пов'язані насамперед із порядком сплати податку, ведення бухгалтерського обліку, наданням звітності, то дана група податкових провин пов'язана з порушенням порядку управління у сфері податкових відносин, порушенням наданих органам податкової поліції та податковим інспекціям прав щодо здійснення ними своїх функцій, наприклад таких прав, як:

Безперешкодно входити до будь-яких виробничих, складських, торгових та інших приміщень незалежно від форм власності та місця їх знаходження, які використовуються платниками податків для отримання доходів (прибутку), та обстежити їх;

Перевіряти у громадян та посадових осіб документи, що засвідчують особу, якщо є достатні підстави підозрювати їх у скоєнні злочину чи адміністративного правопорушення;

Викликати з метою отримання пояснень, довідок, відомостей громадян Російської Федерації, іноземних громадян та осіб без громадянства з питань, що належать до компетенції федеральних органів податкової поліції;

Обстежити з дотриманням відповідних правил під час здійснення своїх повноважень будь-які використовувані для отримання доходів або пов'язані з утриманням об'єктів оподаткування незалежно від місця їх перебування виробничі, складські, торгові та інші приміщення підприємств, установ) організацій та громадян;

Вимагати від керівників та інших посадових осіб підприємств, установ, організацій, що перевіряються, а також від громадян усунення виявлених порушень законодавства про податки та інші обов'язкові платежідо бюджету та законодавства про підприємницьку діяльність та контролювати їх виконання та ін.

За скоєння різних зазначених вище правопорушень передбачено різні заходи ответственности. За скоєння правопорушень перших трьох груп вперше відповідальність здебільшого настає у вигляді штрафу у розмірі від двох до п'яти мінімальних розмірівоплати праці кожного винного. За ті ж дії) вчинені повторно, тобто протягом року після адміністративного стягнення, штраф становить від п'яти до десяти мінімальних розмірів оплати праці.

Останнє положення потребує деяких роз'яснень. Стягнення штрафів у зазначених розмірах можливе за наявності двох підстав:

Особа, яка зазнала такого стягнення, повинна вчинити два аналогічних за своїм складом правопорушення,тобто вчинити, наприклад, два порушення, що виразилися у відсутності ведення обліку доходів, або два порушення, що виразилися у веденні обліку доходів із порушенням встановленого порядку;

Ці правопорушення мають бути скоєні протягомроки після накладення адміністративного стягнення.

За скоєння правопорушень, що становлять четверту групу, відповідальність передбачена переважно до ста мінімальних розмірів оплати праці. Повторність на розміри штрафу у разі не впливає.

За порушення податкового законодавства існують наступні видиюридичну відповідальність: фінансова (податкова), адміністративна, кримінальна, дисциплінарна.

Податкова відповідальність - це санкція (штрафів, примусовий захід) за податкове правопорушення, передбачена главою 16 НК РФ. Невиконання платниками податків своїх обов'язків забезпечується заходами державного примусу. За податкове правопорушення застосовують податкові санкції, заходи щодо примусового стягнення недоїмок з податків. Виконання обов'язків зі сплати податків і зборів може забезпечуватися такими способами: запорукою майна, порукою, пені, зупиненням операцій за рахунками платника податків – організації, індивідуального підприємця, платника зборів – організації або податкового агента – організації, накладенням арешту на майно платника податків (ст. РФ).

Адміністративна відповідальність згідно з п. 12 ст. 7 Закону РФ «Про податкові органи Російської Федерації» полягає в тому, що на керівників підприємств, установ та організацій накладаються адміністративні штрафи у розмірі мінімальних розмірів оплати праці.

Дисциплінарна відповідальність. За одноразове порушення трудових обов'язків керівник підприємства та його заступники можуть бути звільнені з підприємства (з ними розривається контракт; п. 1 ст. 254 КЗпП). Під час найму керівник підписує договір (контракт), у якому визначаються його права, обов'язки та відповідальність, у тому числі за створення умов та організацію бухгалтерського обліку.

Кримінальна відповідальність. Ухилення від сплати податків з організацій шляхом включення до бухгалтерські документисвідомо спотворених даних про доходи або витрати або шляхом приховування інших об'єктів оподаткування, скоєне у великому розмірі, - карається позбавленням права обіймати певні посади або займатися певною діяльністю на строк до п'яти років, або арештом на строк від чотирьох до шести місяців, або позбавленням волі на термін до трьох років (ст. 199 КК РФ).

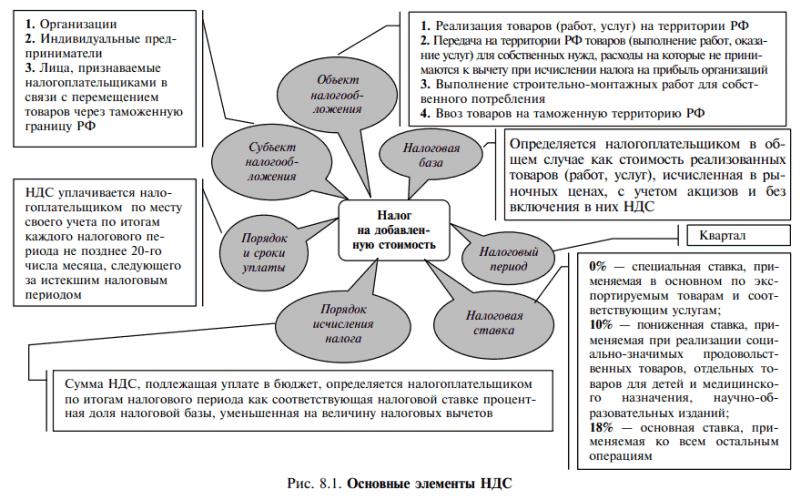

31. Податок на додану вартість: платники податків, об'єкт оподаткування, податкова база.

Податок на додану вартість (ПДВ) відноситься до непрямих податків.Це означає, що з реалізації товарів (робіт, послуг) платник податків додатково ціни реалізованих товарів (робіт, послуг) зобов'язаний пред'явити до оплати покупцю і суму сплаченого ПДВ. Тим самим платник податків має можливість перекласти свої витрати по сплаті ПДВ на покупця, який у свою чергу при перепродажі товару зобов'язаний обчислити ПДВ, переклавши тягар по його сплаті на свого покупця, і так далі – аж до кінцевого споживача. Таким чином, у результаті процесу перепродажу товарів реальний податковий тягар сплати ПДВ зрештою несуть не платники податків, а кінцевий споживач товарів (робіт, послуг).

Платниками податківПДВ визнаються: 1) організації; 2) індивідуальні підприємці; 3) особи, які переміщують товари через митний кордон РФ.

Об'єкт оподаткування.Являє собою операції з реалізації товарів (робіт, послуг) біля РФ, зокрема на безоплатній основі. Крім того, до об'єктів оподаткування ПДВ відносяться: 1) передача на території РФ товарів (виконання робіт, надання послуг) для власних потреб, витрати на які не приймаються до вирахування при обчисленні податку на прибуток організацій; 2) виконання будівельно-монтажних робіт для споживання; 3) ввезення товарів на митну територію РФ.

ПК передбачає численні вилученняіз переліку операцій, що є об'єктом оподаткування ПДВ. Так, не оподатковуються ПДВ операції, які не визнаються податковим законодавством реалізацією товарів, робіт чи послуг: операції, пов'язані зі зверненням російської або іноземної валюти; передача майна правонаступникам під час реорганізації; передача майна некомерційним організаціямна провадження основної статутної діяльності, не пов'язаної з підприємництвом; передача житлових приміщень фізичним особам у будинках державного (муніципального) житлового фондупід час проведення приватизації; вилучення майна шляхом конфіскації, наслідування майна тощо.

Податкова база– вартість реалізованих товарів (робіт, послуг) з урахуванням акцизів (для підакцизних товарів) та без включення до них ПДВ. При застосуванні різних податкових ставокподаткова база визначається окремо по кожному виду товарів (робіт, послуг), що оподатковуються за різним ставкам, При застосуванні однакових ставок – сумарно за всіма видами операцій, що оподатковуються за цією ставкою.

При ввезенні товарів на митну територію Російської Федерації податкова база визначається як сума: 1) митної вартості цих товарів; 2) підлягає сплаті мита; 3) підлягають сплаті акцизів (за підакцизними товарами).

Податковий період встановлюється як квартал.

Л.В. Сальникова,

м. Саратов

Нині у російському законодавстві існують такі види відповідальності порушення податкового законодавства:

1) кримінальна;

2) адміністративна;

3) податкова;

4) дисциплінарна.

1. Кримінальна відповідальність

Кримінальна відповідальність платника податків за порушення податкового законодавства є найважчим видом відповідальності на підставах та за наслідками. Кримінальна відповідальність настає виключно за скоєння злочину, під яким розуміється винно скоєне суспільно небезпечне діяння, заборонене Кримінальним кодексом Російської Федерації (КК РФ) під загрозою покарання. Таким чином, для притягнення платника податків до кримінальної відповідальності необхідно довести провину конкретної фізичної особи у скоєнні злочину. Винним за російському законодавствувизнається особа, яка вчинила злочин як навмисне, так і з необережності. Однак для податкових злочинів характерний пріоритет навмисної форми вини. Наприклад, щоб кримінальна відповідальність настала за ст. 199 КК РФ за ухилення від сплати податків шляхом включення до податкової декларації свідомонеправдивих відомостей, необхідно, щоб бухгалтер знав, що відомості, які вони включають у декларацію, хибні. Якщо посадова особа сумлінно помиляється, наприклад, через погане знання податкового законодавства, то вона не вчиняє кримінального злочину. Податковий злочин може бути скоєно у великому чи особливо великому розмірі. Великим розміромвизнається сума податків та (або) зборів, що становить за період у межах трьох фінансових роківпоспіль понад 100 000 руб. - Для фізичних осіб (500 000 руб. - Для юридичних осіб), за умови, що частка несплачених податків та (або) зборів перевищує 10% підлягають сплаті сум податків та (або) зборів, або перевищує 300 000 руб. - Для фізичних осіб (1500000 руб. - Для юридичних осіб). Особливо великим розміромвважається сума податків та (або) зборів, що становить за період у межах трьох фінансових років поспіль більше 500 000 руб. - Для фізичних осіб (2 500 000 руб. - Для юридичних осіб), за умови, що частка несплачених податків та (або) зборів перевищує 20% підлягають сплаті сум податків та (або) зборів, або перевищує 1 500 000 руб. - Для фізичних осіб (7500000 руб. - Для юридичних осіб).

Кримінальне покарання може бути накладено лише судом.

2. Адміністративна відповідальність

Адміністративна відповідальність настає за скоєння адміністративного правопорушення. Адміністративним правопорушенням визнається протиправна, винна дія (бездіяльність) фізичного або юридичного лиця, за яке Кодексом Російської Федерації про адміністративні правопорушення (КоАП РФ) або законами суб'єктів Російської Федерації про адміністративні правопорушення встановлено адміністративну відповідальність. При цьому адміністративна відповідальність має низку особливостей:

1) на відміну від кримінальної, адміністративну відповідальність встановлено як для фізичних осіб - порушників податкового закону, але й організацій. У деяких випадках адміністративне стягнення може накладатися і організацію, і безпосередньо працівника цієї організації, який допустив порушення закону;

2) суб'єктивна сторона більшості адміністративних правопорушень може бути виражена як навмисною формою провини, а й необережністю. В адміністративному праві повною мірою діє принцип – "незнання закону не звільняє від відповідальності". Тому навіть якщо посадова особа організації, наприклад, її керівник, не знає термінів подання податкової декларації, то він все ж таки повинен заплатити штраф за порушення строку подання декларації;

3) всі адміністративні правопорушення, як і кримінальні злочину, перераховані щодо одного нормативно-правовому акті - КоАП РФ. Якщо ж якесь діяння, яке, на думку податкових органів, є протизаконним, у КоАП РФ правопорушенням не названо, то й адміністративна відповідальність за його вчинення не може накладатися. Адміністративні правопорушення у сфері податків і зборів передбачені главою 15 КоАП РФ;

4) розглядати справи про адміністративні правопорушення вправі як суди, а деяких випадках самі податкові органи (так, відповідно до ст. 23.5 КоАП РФ податкові органи розглядають справи за ст. 14.5 , 15.1, 15.2 цього Кодексу).

3. Податкова відповідальність

Податковим правопорушенням визнається винно вчинене протиправне (порушуючи законодавство про податки та збори) діяння (дія чи бездіяльність) платника податків, податкового агента та інших осіб, за яке Податковим кодексом Російської Федерації (НК РФ) встановлено відповідальність.

Склади та санкції правопорушень у сфері оподаткування

|

Порушення податкового законодавства |

Кваліфікуюча ознака |

Покарання |

Заснування |

|||||||||||||||

|

Ухиляння від сплати податків та (або) зборів |

||||||||||||||||||

|

Ухилення від сплати податків та (або) зборів з фізичної особи шляхом неподання податкової декларації або інших документів, подання яких відповідно до законодавства Російської Федерації про податки та збори є обов'язковим, або шляхом включення до податкової декларації або такі документи свідомо |

Великий розмір |

Штраф у вигляді від 100 000 до 300 000 крб. або у розмірі заробітної плати або іншого доходу засудженого за період від 1 до 2 років; арешт терміном від 4 до 6 місяців; позбавлення волі на строк до 1 року |

ч. 1 ст. 198 КК РФ |

|||||||||||||||

|

хибних відомостей |

Особливо великий розмір |

Штраф у вигляді від 200 000 до 500 000 крб. або у розмірі заробітної плати чи іншого доходу засудженого за період від 18 місяців до 3 років; позбавлення волі на строк до 3 років |

ч. 2 ст. 198 КК РФ |

|||||||||||||||

|

Ухилення від сплати податків та (або) зборів з організації шляхом неподання податкової декларації або інших документів, подання яких відповідно до законодавства Російської Федерації про податки та збори є обов'язковим, або шляхом включення до податкової декларації або таких документів свідомо неправдивих відомостей |

Великий розмір |

|

ч. 1 ст. 199 КК РФ |

|||||||||||||||

|

Особливо великий розмір |

Штраф у вигляді від 200 000 до 500 000 крб. або у розмірі заробітної плати або іншого доходу засудженого за період від 1 до 3 років; |

ч. 2 ст. 199 КК РФ |

||||||||||||||||

|

Групою осіб за попередньою змовою |

позбавлення волі на строк до 6 років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до 3 років або без такого | |||||||||||||||||

|

Невиконання в особистих інтересах обов'язків податкового агента з обчислення, утримання або перерахування податків та (або) зборів, що підлягають відповідно до законодавства Російської Федерації про податки та збори обчислення, утримання у платника податків та перерахування до відповідного бюджету (позабюджетний фонд) |

Великий розмір |

Штраф у вигляді від 100 000 до 300 000 крб. або у розмірі заробітної плати або іншого доходу засудженого за період від 1 до 2 років; арешт терміном від 4 до 6 місяців; позбавлення волі на строк до 2 років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до 3 років або без такого |

ч. 1 ст. 199.1 КК РФ |

|||||||||||||||

|

Особливо великий розмір |

Штраф у вигляді від 200 000 до 500 000 крб. або у розмірі заробітної плати чи іншого доходу засудженого за період від 2 до 5 років; позбавлення волі на строк до років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до трьох років або без такого |

ч. 2 ст. 199.1 КК РФ |

||||||||||||||||

|

Приховування грошових коштівабо майна організації або індивідуального підприємця, за рахунок яких у порядку, передбаченому законодавством Російської Федерації про податки та збори, має бути виконано стягнення недоїмки з податків та (або) зборів, вчинене власником або керівником організації або іншою особою, яка виконує управлінські функції в цій організації , або індивідуальним підприємцем |

Великий розмір |

Штраф у вигляді від 200 000 до 500 000 крб. або у розмірі заробітної плати чи іншого доходу засудженого за період від 18 місяців до 3 років; позбавлення волі на строк до 5 років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до 3 років або без такого |

ст. 199. 2 КК РФ |

|||||||||||||||

|

Порушення порядку ведення касових, банківських операційта бухгалтерського обліку |

||||||||||||||||||

|

Порушення порядку роботи з грошовою особою та порядку ведення касових операцій |

штраф у розмірі від 40 до 50 МРОТ (на посадових осіб); штраф у розмірі від 400 до 500 МРОТ (на юридичних осіб) |

ст. 15.1 КпАП РФ |

||||||||||||||||

|

Невиконання посадовцем установи банку обов'язків щодо контролю за виконанням організаціями або їх об'єднаннями правил ведення касових операцій |

|

ст. 15.2 КпАП РФ |

||||||||||||||||

|

Грубе порушення правил ведення бухгалтерського обліку та подання бухгалтерської звітності, а також порядку та строків зберігання облікових документів |

Штраф у розмірі від 20 до 30 МРОТ |

ст. 15.11 КпАП РФ |

||||||||||||||||

|

Грубе порушення організацією правил обліку доходів та (або) витрат та (або) об'єктів оподаткування |

Штраф у вигляді 5000 крб. |

п. 1 ст. 120 НК РФ |

||||||||||||||||

|

Ті ж дії, якщо вони вчинені протягом більш ніж одного податкового періоду |

Штраф у вигляді 15 000 крб. |

п. 2 ст. 120 НК РФ |

||||||||||||||||

|

Ті ж дії, якщо вони спричинили заниження податкової бази |

Штраф у розмірі 10% від суми несплаченого податку, але щонайменше 15 000 крб. |

п. З ст. 120 НК РФ |

||||||||||||||||

|

Відкриття банком чи іншою кредитною організацієюрахунки організації або індивідуальному підприємцю без пред'явлення ними свідоцтва про постановку на облік у податковому органі |

|

п. 1 ст. 15.7 КпАП РФ |

||||||||||||||||

|

Відкриття банком або іншою кредитною організацією рахунку організації або індивідуального підприємця за наявності у банку або іншої кредитної організації рішення податкового органу чи митного органу про зупинення операцій за рахунками цієї особи |

Штраф у розмірі від 20 до 30 МРОТ |

п. 2 ст. 15.7 КпАП РФ |

||||||||||||||||

|

Порушення термінів |

||||||||||||||||||

|

Порушення встановленого строку подання заяви про постановку на облік у податковому органі чи державному органі позабюджетного фонду |

|

п. 1 ст. 15.3 КпАП РФ |

||||||||||||||||

|

Штраф у вигляді 5000 крб. |

п.1 ст. 116 НК РФ |

|||||||||||||||||

|

Те саме діяння, пов'язане з веденням діяльності без постановки на облік |

Штраф у розмірі від 20 до 30 МРОТ |

п. 2 ст. 15.3 КпАП РФ |

||||||||||||||||

|

Штраф у вигляді 10% від доходів, але з менш 20 000 крб. (Під час діяльності більше трьох місяців - 20% від доходів, отриманих починаючи з 91-го дня) |

ст. 117 НК РФ |

|||||||||||||||||

|

Те саме діяння з порушенням терміну понад 90 днів |

Штраф у вигляді 10 000 крб. |

п. 2 ст. 116 НК РФ |

||||||||||||||||

|

Порушення встановленого терміну подання до податкового органу або органу державного позабюджетного фонду інформації про відкриття або про закриття рахунку в банку чи іншій кредитній організації Порушення встановленого строку подання податкової декларації до податкового органу за місцем обліку |

Штраф у розмірі від 10 до 20 МРОТ |

ст. 15.4 КпАП РФ |

||||||||||||||||

|

Штраф у вигляді 5 000 крб. |

ст. 118 НК РФ |

|||||||||||||||||

|

Штраф у розмірі від 3 до 5 МРОТ |

ст. 15.5 КпАП РФ |

|||||||||||||||||

|

Штраф у розмірі від 40 до 50 МРОТ |

ст. 15.8 КпАП РФ |

|||||||||||||||||

|

Непредставлення інформації |

||||||||||||||||||

|

Ненадання у встановлений законодавством про податки та збори строк або відмова від |

Штраф у розмірі від 1 до 3 МРОТ (на громадян) |

п. 1 ст. 15.6 КпАП РФ |

||||||||||||||||

|

подання до податкових органів, митні органита органи державного позабюджетного фонду оформлених у установленому порядкудокументів та (або) інших відомостей, необхідних для здійснення податкового контролю, а також подання таких відомостей у неповному обсязі або у спотвореному вигляді |

Штраф у вигляді від 3 до 5 МРОТ (для посадових осіб) 50 крб. за кожний документ |

ст. 126 НК РФ |

||||||||||||||||

|

Ненадання податкової декларації |

Штраф у розмірі 5% від суми податку за декларацією за кожен повний або неповний місяцьпрострочення, але не більше 30% і не менше ніж 100 руб. |

п. 1ст. 119 НК РФ |

||||||||||||||||

|

Ті ж дії, але з простроченням більш ніж на 180 днів |

Штраф у розмірі 30% суми податку за декларацією та 10% суми податку за декларацією за кожен повний або неповний місяць починаючи з 181-го дня |

п. 2 ст. 119 НК РФ |

||||||||||||||||

|

Непредставлення посадовою особою органу, що здійснює державну реєстраціююридичних осіб та індивідуальних підприємців, видачу фізичним особам ліцензій на право зайняття приватною практикою, реєстрацію осіб за місцем проживання, реєстрацію актів цивільного стану, облік та реєстрацію майна та правочинів з ним, або нотаріусом або посадовою особою, уповноваженою вчиняти нотаріальні дії, встановлений терміндо податкових органів відомостей, необхідних для здійснення податкового контролю, а так само подання таких відомостей у неповному обсязі або в спотвореному вигляді |

Штраф у розмірі від 5 до 10 МРОТ |

п. 2 ст. 15.6 КпАП РФ |

||||||||||||||||

|

Невиконання законних рішень позабюджетних фондів |

||||||||||||||||||

|

Невиконання банком чи іншою кредитною організацією доручення органу державного позабюджетного фонду про зарахування до вкладів громадян сум державних пенсій та (або) інших виплат |

Штраф у розмірі від 40 до 50 МРОТ (на посадових осіб) Штраф у розмірі від 400 до 500 МРОТ (для юридичних осіб) |

ст. 15.10 КпАП РФ |

||||||||||||||||

|

Несплата податків |

||||||||||||||||||

|

Несплата чи неповна сплата податків унаслідок заниження податкової бази |

Штраф у розмірі 20% від несплачених сумподатку |

п. 1 ст. 122 НК РФ |

||||||||||||||||

|

Ті ж діяння, вчинені навмисне |

Штраф у розмірі 40% від несплачених сум податку |

п. З ст. 122 НК РФ |

||||||||||||||||

|

Невиконання податковим агентомобов'язки щодо утримання та (або) перерахування податку |

20% від суми, що підлягає перерахуванню |

ст. 123 НК РФ |

||||||||||||||||

4. Дисциплінарна відповідальність

Дисциплінарна відповідальність – це відповідальність працівника перед своїм роботодавцем. Заходи дисциплінарного стягнення встановлені ст. 192 Трудового кодексуРосійської Федерації (ТК РФ): зауваження, догана, звільнення з відповідної підстави. Крім порушень дисципліни (наприклад, прогул), дисциплінарна відповідальність може настати і за неналежне виконання працівником своїх прямих посадових обов'язків(Наприклад, за порушення бухгалтером термінів здачі податкової звітності).

Однак для застосування одного із заходів дисциплінарної відповідальності роботодавець повинен дотриматись відповідної процедури, передбаченої ст. 193 ТК РФ (зажадати від працівника пояснення, у разі відмовитися від дачі пояснень скласти акт, винести наказ про накладення стягнення, оголосити цей наказ працівникові під розписку).

Анотація.Стаття присвячена розгляду різноманітних дослідницьких підходів до питання про правову природу податкової та адміністративної відповідальності, а також аналізу правових норм, що регламентують притягнення винних осіб до відповідальності за скоєння правопорушень у сфері податків та зборів.

Ключові слова: податок, оподаткування, система юридичної відповідальності; обов'язки; адміністративна відповідальність; податкову відповідальність.

ADMINISTRATIVE OFFENCES IN TAX FIELD

Abstract.Матеріал є покликаний до розгляду різних досліджень, відповідно до питання громадського характеру tax і administrative responsibility, як добре, як analysis of legal rules governing the involvement of perpetrators to responsibility for offences in sphere of taxes and fees.

Key words: tax, taxation, system of legal liability; charge; administrative liability; tax liability.

Формування податкового законодавства породило питання про характер юридичної відповідальності, встановленої Податковим кодексом: чи є вона різновидом адміністративної відповідальності чи російське правовиникла самостійна фінансова (податкова) відповідальність. Теоретично знайшли місце обгрунтування на користь тієї та іншої концепції. Аналізу основних аргументів прихильників цих концепцій присвячено цю статтю.

З практичної точки зору питання про характер відповідальності за порушення податкового законодавства зводиться до наступної дилеми: як і який нормативний правовий акт має регулювати підстави відповідальності за порушення податкового законодавства, види та розмір стягнень та їх призначення?

Теорія права сьогодні однозначно виділяє п'ять видів юридичної відповідальності залежно від характеру правопорушення:

Кримінальну - за скоєння злочинів, передбачених кримінальним кодексом;

Адміністративну - за скоєння адміністративних правопорушень, якщо ці порушення за своїм характером не тягнуть за собою кримінальної відповідальності відповідно до чинного законодавства;

Цивільну (цивільно-правову) - за невиконання, неналежне виконання цивільно-правових обов'язків;

Дисциплінарну – за вчинення дисциплінарної провини, пов'язаної з порушенням трудової дисципліни;

Матеріальну - за заподіяння шкоди стороні трудового договору.

У наведеній класифікації простежується закономірність виділення видів відповідальності залежно від галузевої належності юридичних норм. Тому у зв'язку зі становленням податкового права як самостійної підгалузі фінансового права почало обговорюватися питання необхідності виділення самостійного виду юридичної відповідальності - фінансової чи податкової, тобто. відповідальності за податкові правопорушення

Прибічники цього підходу доводять свою позицію тим, що, з теорії юридичної відповідальності, вона застосовується за фінансові провини (тобто. фінансові відносини, Делікти) і виявляється в особливих, фінансових за характером примусових заходів . Як один з аргументів наводиться той факт, що самостійне регулювання відповідальності за податкові правопорушення передбачено в розділі VI «Податкові правопорушення та відповідальність за їх вчинення» Податкового кодексу Російської Федерації. Понад те, у ньому законодавчо закріплено поняття податкового правопорушення. Таким чином, закріплення законодавцем у Податковому кодексі загальних положеньпро притягнення до відповідальності, складів правопорушень та відповідних стягнень є для прихильників наявності фінансової відповідальностівирішальний чинник.

У подібній аргументації сумніви викликають принаймні три моменти. Перше - виділення законодавцем окремої глави, і навіть закріплення поняття «податкового правопорушення» є, з погляду, прояв законодавчої техніки. Самостійне регулювання питання про відповідальність за податкові правопорушення у період формування податкового законодавства зумовлювалося тим, насамперед, що законодавство про адміністративні правопорушення за змістом ст. 2 КоАП РРФСР складалося з чинного у період КоАП та інших законодавчих актів РРФСР і постанов Ради Міністрів РРФСР про адміністративні правопорушення. У той же час законодавство, що діяло, допускало самостійне регулювання адміністративної відповідальності іншими актами: законодавчі акти РРФСР і щодо становлення Ради Міністрів РРФСР про адміністративні правопорушення до включення їх в установленому порядку до Кодексу застосовуються на території РРФСР безпосередньо (п. 2 ст. 2 КпАП). . Крім того, відсутність у КоАП РРФСР такого суб'єкта відповідальності, як юридична особа, та нездатність Кодексу поширити свою дію на нового суб'єкта змушували законодавця приймати самостійні акти щодо адміністративної відповідальності юридичних осіб.

З огляду на вищевикладене аргументи прихильників самостійності податкової відповідальності легко можна перекреслити, внісши зміни до Кодексу, що свого часу намагалися зробити розробники чинного КодексуРосійської Федерації про адміністративну відповідальність. Виділяючи відповідальність, на наш погляд, слід аналізувати не статті закону, а характер і сутність відносин, що виникають.

Доказ про відокремленість податкових санкцій також є необґрунтованим. Як зазначає С.Г.Пепеляєв, специфічних заходів впливу за порушення податкового законодавства Податковим кодексом РФ не передбачено. Ці заходи зводяться до застосування типово адміністративного стягнення - штрафу. Особливості фінансових санкцій, що виділяються іноді, характеризують не сам штраф, а порядок його застосування. Специфічних характеристик «фінансового» штрафу, які дозволяють ототожнювати його з адміністративним, немає .

Питання про правову природу штрафних санкцій, що накладаються податковими органами порушення норм податкового законодавства, був предметом розгляду у Конституційному Суді Російської Федерації та у Вищому Арбітражному Суді Російської Федерації. У своєму ухвалі від 5 липня 2001 р. № 130-О «На запит Омського обласного суду про перевірку конституційності положення пункту 12 статті 7 Закону Російської Федерації «Про податкові органи Російської Федерації» Конституційний Суд Російської Федерації вказав, що різноманітні штрафи, що стягуються податковими органами з фізичних осіб за порушення ними вимог податкового законодавства, що виходять за рамки податкового зобов'язанняяк такого і цим відрізняються від недоїмок та податкової пені. Повноваження ж податкового органу, діючи владно-зобов'язуючим чином, накладати штрафи порушення вимог податкового законодавства, означає, що він застосовуються санкції, власне є адміністративно-правовими, а чи не кримінально-правовими чи цивільно-правовими, тобто. має місце адміністративно-правова відповідальність за податкові правопорушення. Штрафні санкції, які застосовуються податковими органами за порушення норм законодавства, спрямованого на забезпечення фіскальних інтересів держави, відносяться до заходів стягнення адміністративно-правового характеру (за адміністративні правопорушення) та здійснюються в рамках адміністративної юрисдикції, а тому правосуддя щодо таких справ, за змістом статті 118 (ч. 2) та 126 Конституції Російської Федерації здійснюється за допомогою адміністративного судочинства.

Ще раніше Вищий Арбітражний Суд РФ у п. 3 Огляду практики вирішення арбітражними судами спорів, що стосуються загальних питань застосування відповідальності за порушення податкового законодавства, роз'яснив, що відповідальність, передбачена статтею 13 Закону Російської Федерації «Про основи податкової системи в Російській Федерації», за своєю правова природа подібна до адміністративної відповідальністю . Таким чином, Конституційний Суд РФі Вищий Арбітражний Суд РФ визнають адміністративно-правову природу податкових санкцій та відсутність податкової відповідальності як самостійного виду юридичної ответственности.

Аргумент про особливий характер податкових правопорушень у світлі прийняття Кодексу про адміністративні правопорушення також втрачає свою вагомість: за аналогічні «податковим» правопорушення відповідальність посадових осіб організацій настає за КпАП РФ (ст. 15.3 – 15.9, 15.11). На сьогоднішній день відповідальність за порушення податкового законодавства передбачена у розділі VI «Податкові правопорушення та відповідальність за їх вчинення» Податкового кодексу Російської Федерації та у розділі 15 «Адміністративні правопорушення у галузі фінансів, податків та зборів, ринку цінних паперів»Кодексу Російської Федерації про адміністративні правопорушення. У цьому відповідальність платників податків настає за Податковим кодексом РФ, а КоАП РФ передбачає аналогічні правопорушення відповідальність посадових осіб, тобто. керівників та інших працівників організацій, які вчинили адміністративні правопорушення у зв'язку з виконанням організаційно-розпорядчих чи адміністративно-господарських функцій. Проте залишається незрозумілим, у чому полягає принципова відмінність суб'єктів цих правопорушень, яка не дозволила регламентувати відповідальність в одному кодексі.

Важливим розуміння суті адміністративної відповідальності за податкові правопорушення є можливість регулювання цієї відповідальності Податковим кодексом. У ч.1 ст. 1.1 КоАП РФ визначено, що законодавство про адміністративні правопорушення- складається з цього Кодексу і прийнятих відповідно до нього законів суб'єктів Російської Федерації про адміністративні правопорушення. У цьому закономірне питання: якщо КпАП визначено у ч. 1 ст. 1.1 як фактично єдиний федеральний законодавчого акту, чи можуть існувати інші федеральні закони, що встановлюють адміністративну відповідальність?

Перш ніж дати відповідь на поставлене питання, слід зазначити таке. Принцип повного зосередження правопорушень у кодифікаційному акті вперше сформульовано в Кримінальному кодексі Російської Федерації. Стаття 1 КК містить категорично виражений правовий розпорядження: нові закони, що передбачають кримінальну відповідальність, підлягають включенню до Кодексу. Крім того, кодифікація за своєю природою передбачає систематизацію законодавства у питанні регулювання певної сукупності суспільних відносин. Дане розуміння питання кодифікації адміністративних правопорушень чітко було виражено у вето Президента РФ на проект КоАП, а саме – «в Кодексі повинні бути зосереджені всі види правопорушень, які тягнуть за собою відповідальність відповідно до федеральних нормативних правових актів». Тим не менш, КоАП не містить норми, що наказує включення до нього всіх видів адміністративних правопорушень, які можуть бути встановлені федеральними законами.

В результаті складається наступна ситуація: КоАП систематизує лише адміністративні правопорушення, під якими розуміються протиправні, винні дії (бездіяльності) фізичної чи юридичної особи, за які цим Кодексом або законами суб'єктів Російської Федерації про адміністративні правопорушення встановлено адміністративну відповідальність. В основі кодифікації лежить не адміністративна відповідальність, на користь якої звучать аргументи Конституційного Суду, а правопорушення. Оскільки Податковий кодексвводить самостійне поняття «податкове правопорушення», відповідальність їх вчинення за змістом КоАП РФ то, можливо передбачено окремому акті. У цьому полягає небезпека встановлення адміністративної відповідальності у різних законах, що у перспективі може знову підривати юридичний «авторитет» кодифікації, перетворити їх у другорядний інструмент правового регулювання.

Висновки.Таким чином, через те, що відповідальність за порушення податкового законодавства є по суті адміністративною відповідальність, з метою впорядкування законодавства про адміністративні правопорушення стає доцільним внесення змін до Кодексу про адміністративні правопорушення, об'єднавши в КоАП РФ усі правопорушення в галузі податків.

СПИСОК ДЖЕРЕЛ

- Податковий кодекс Російської Федерації. Частини 1 та 2; Омега-Л – Москва, 2011. – 640 c.

- Ульянова В.М. Про правову природу фінансових санкцій // Актуальні проблемиконституційного та муніципального права. – 2012. – № 9. – С. 30.

- Податкове право/ За ред. С.Г.Пепеляєва. – М., 2015. – С. 405

- Російська газета. – 2011. – 22 серпня.

- Вісник Вищого Арбітражного СудуРосійської Федерації. – 2014. – № 8.