Інвентаризація- це перевірка фінансових зобов'язанькомпанії, і навіть її майна з допомогою порівняння фактичних даних із інформацією, зазначеної у бухгалтерському обліку.

Інвентаризація є основним способом фактичного контролюмайнових коштів та цінностей.

Майно компанії: кошти, товари, фінансові кошти, нематеріальні активиі т.д.

Розглянемо цілі проведення інвентаризації:

- визначення фактичної кількості власного або невласного (але значиться на балансі організації) майна з метою забезпечення його безпеки та визначення неврахованих цінностей;

- виявлення фактичної кількості матеріально-виробничих ресурсів, які були задіяні у процесі виробництва;

- визначення недостач та надлишків;

- визначення коректності ведення бухобліку в оцінці майна та фінансових зобов'язань;

- визначення коректності дотримання порядків утримання товарно- матеріальних цінностей, коштів, і навіть експлуатації основних засобів.

Види інвентаризації

Ґрунтуючись на особливостях діяльності та цілях проведення інвентаризації, кожна компанія вибирає різні види інвентаризації.

Один із способів класифікації інвентаризації – періодичність проведення. Тут можна виділити два види: планова та позапланова інвентаризація. Розглянемо кожен вид докладно.

Визначення 2

Планова інвентаризація– це вид інвентаризації, який відбувається згідно з планом контрольно-ревізійних робіт ревізійної комісії або внутрішнього аудиту, а також відповідно до обліковою політикоюпідприємства. Також планова інвентаризація може бути проведена згідно із законодавством.

Зауваження 1

Інвентаризація, що проводиться щорічно перед складанням річного звіту, відноситься до планової інвентаризації

Визначення 3

Позапланова інвентаризація-Це вид інвентаризації, здійснення яких не відображається ні в обліковій політиці компанії, ні в плані контрольно-ревізійних робіт.

Таку інвентаризацію ще називають раптовою. Проводять позапланову інвентаризацію чи співробітники аудиторських компанії під час здійснення зовнішнього аудиту, чи внутрішні ревізори, що входять до складу ревізійної комісії, чи інвентаризаційна комісія підприємства, основна мета якої є виявлення фактів порушення законності тощо.

Інший спосіб класифікації видів інвентаризації - повнота охоплення майна та зобов'язань. Тут можна виділити два види інвентаризації: повну та часткову.

Визначення 4

Повна інвентаризація- Це вид інвентаризації, основною метою якого є перевірка всього майна та зобов'язань підприємства на певну дату. Як правило, повна інвентаризація проводиться перед початком підготовки річного бухгалтерського звіту, або за змін всередині підприємства.

Визначення 5

Часткова інвентаризація- Це вид інвентаризації, основною метою якої є перевірка певних видів цінностей підприємства. Ще такий вид інвентаризації називають вибірковою інвентаризацією. Це може бути інвентаризація фінансових коштів у касі, або інвентаризація матеріалів складі.

Причинами проведення часткової інвентаризації може бути виявлення фактів порушення порядку та строків виконання інвентаризації, незаконне списанняосновних об'єктів

Зауваження 2

Рішення про проведення повної чи часткової інвентаризації ухвалюється самим підприємством. Це питання має бути відображено у наказі з облікової політики організації, ґрунтуючись на вимогах законодавства.

І останній спосіб класифікації видів інвентаризації – метод проведення інвентаризації. Тут лише два види інвентаризації: натуральна та документальна інвентаризації.

Визначення 6

Натуральна інвентаризація– це вид інвентаризації, основа якого полягає у спостереженні об'єктів та позначенні їх числа за допомогою підрахунку, виміру, зважування тощо.

Визначення 7

Документальна інвентаризація- Це вид інвентаризації, основною метою якої є перевірка документального підтвердження наявності об'єктів.

Порядок проведення та оформлення інвентаризації

Кожна організація має проводити інвентаризацію всіх груп майна та фінансових зобов'язань.

Проводить інвентаризацію або ревізійна комісія, або співробітники компанії, або постійно діюча комісія.

Інвентаризаційна комісія складається із співробітників адміністрації та бухгалтерії. В окремих випадках компанія може залучити працівників внутрішнього аудиту. Фінальний склад інвентаризаційної комісії затверджується керівником підприємства.

Завдання інвентаризаційної комісії – порівняння фактичного показника об'єктів організації із даними, зазначеними у бухгалтерському обліку.

Є два різновиди інвентаризаційних комісій: робітничі та разові комісії.

Визначення 8

Робоча комісія– це вид інвентаризаційних комісій, які проводять планові інвентаризації у місцях зберігання об'єктів інвентаризації.

Цей вид інвентаризаційних комісій, як правило, організується для одночасної інвентаризації при великій кількості роботи або у випадках, коли об'єкти інвентаризації перебувають у різних місцях.

Визначення 9

Разова комісія- Це вид інвентаризаційної комісії, яка здійснює вибіркові інвентаризації.

Перед початком інвентаризації інвентаризаційна комісія зобов'язана підготувати календарний план проведення інвентаризації. Після цього необхідно позначити завдання кожної проміжної бригади інвентаризаційної комісії. Потім кожна проміжна група інвентаризаційної комісії визначає програму проведення інвентаризації конкретних цінностей та формує завдання кожного конкретного співробітника інвентаризаційної комісії.

Інвентаризаційну комісію очолює голова комісії, а кожну окрему групу очолює бригадир.

Примітка 3

Важливо відзначити, що результати інвентаризації можуть вважатися недійсними у разі відсутності навіть одного члена інвентаризаційної комісії.

Перед початком проведення інвентаризації керівник компанії та головний бухгалтерв обов'язковому порядку проводять збори для членів інвентаризаційної комісії, де позначають цілі, завдання та правила здійснення інвентаризації.

До інвентаризації бухгалтерія має підготувати все необхідні документи: описи, проміжні акти, звірювальні відомості і т.д.

Примітка 4

Уніфіковані форми обліку результатів інвентаризації визначені постановами Держкомстату Росії від 18 серпня 1998 р. № 88 та від 27 березня 2000 р. № 26.

Загальний порядок проведення визначено Методичними вказівками щодо інвентаризації.

Інвентаризація: документальне оформлення

Старший бухгалтер підприємства відповідає за коректне документальне оформлення інвентаризації.

Визначення 10

Порівняльна відомість– документ, у якому позначаються результати інвентаризації, і навіть визначається порядок управління інвентаризаційними різницями.

Перед проведенням інвентаризації необхідно оформити порядок інвентаризації. Цей документйде як додаток до наказу про облікову політику. Є кілька важливих моментів, які необхідно вказати у порядку проведення інвентаризації:

- графік проведення інвентаризацій на рік;

- позначити дати, на які планується здійснити планові інвентаризації;

- позначити майна та зобов'язання, інвентаризація яких запланована.

До початку інвентаризації директор компанії має видати наказ про проведення цього заходу. У цьому документі необхідно вказати об'єкти інвентаризації, терміни проведення та склад інвентаризаційної комісії. Наказ має бути зареєстрований у журналі обліку контролю над виконанням наказів проведення інвентаризації.

Примітка 5

Важливо враховувати, що наказ про проведення інвентаризації має бути підготовлений за 10 днів до старту.

На завершення інвентаризації матеріальних об'єктів складаються акти та описи інвентаризації.

Визначення 11

Інвентаризаційний опис- Основний документ первинної документаціїобліку результатів речової інвентаризації.

Визначення 12

Акт інвентаризації- Основна форма первинної документації обліку результатів документальної інвентаризації.

Існують затверджені постановою Держкомстату Росії від 18 серпня 1998 р. № 88 форми інвентаризаційних описів та актів.

є декілька простих правилоформлення інвентаризаційних описів:

- інвентаризаційні описинеобхідно заповнювати гранично чітко (не має значення від руки або на комп'ютері);

- у разі помилки в ході заповнення, необхідно виправити її у всіх примірниках (некоректний запис закреслюється однією лінією, зверху пишемо правильну інформацію);

- не можна залишати незаповнені рядки.

Готові інвентаризаційні описи потрібно відправити до бухгалтерії.

Підсумуємо, на завершення інвентаризації необхідно підготувати ряд правильно заповнених документів.

Ось список цих документів:

- Порівняльна відомістьрезультати інвентаризації. Оформляється згідно з формою № ІНВ-18;

- журнал обліку контрольних перевірок правильності проведення інвентаризацій;

- відомість обліку результатів;

- акт інвентаризації.

Якщо ви помітили помилку в тексті, будь ласка, виділіть її та натисніть Ctrl+Enter

На кожному підприємстві рано чи пізно стикаються з необхідністю звірити фактичну наявність та стан товарів, або основних засобів з тими даними, які відображені у бухгалтерському обліку. Причини для цього можуть бути різними, від обов'язкової планової перевірки до виявлених фактів розкрадання майна. У будь-якому випадку необхідно проводити інвентаризацію. А що це таке, які її види існують, як вона проводиться і чим відрізняється від ревізії, ви дізнаєтеся з цієї статті.

Основне поняття

Інвентаризація - це комплекс заходів, що вживаються для обліку та контролю фактичної наявності, та стану власності організації. Перевірці можуть піддаватися основні засоби, готова продукція, сировину для виробництва, матеріальні та нематеріальні активи та багато іншого.

Види

Залежно від періодичності перевірки прийнято розділяти на обов'язкові, які необхідно провести відповідно до закону та позапланові, що відбуваються за ініціативою керівництва підприємства.

Причиною для проведення позапланового опису майна може бути:

- зміна матеріально відповідальної особи;

- передача активу у найм;

- зафіксовані зловживання;

- погіршення стану товарів, що тягне у себе зниження його вартості;

Також їх класифікують за рівнем охоплення на повні, коли перевірці піддається все майно, та вибіркові, коли звіряють певний типвласності. І, нарешті, за методом проведення бувають натуральні, коли все перераховується та перевіряється вручну, та документальні, коли об'єктом перевірки виступає правильність відображення у бухгалтерському обліку.

Навіщо вона потрібна?

Крім основної функції обліку та контролю, одночасно переслідуються додаткові цілі, такі як:

- Моніторинг правильності відображення власності на балансі.

- Моніторинг дотримання правил зберігання та експлуатації.

- Моніторинг збереження товаром своїх якісних характеристик.

- Виявлення незадіяного в господарської діяльностімайна.

- Виявлення основних засобів із минулим чи закінченим терміном зберігання.

Порядок та строки проведення

Вибір порядку та термінів проведення інвентаризації — це цілком і цілком прерогатива керівника організації, крім випадків, регламентованих законом.

Основне правило - проходження перевірки не повинно негативно позначатися на повсякденній діяльності підприємства.

Що таке технічна інвентаризація?

При технічній інвентаризації об'єктом перевірки виступає нерухомість, її характеристики та стан, а також особливості експлуатації. Вона проводиться обов'язково у випадках перепланування, переході в інший експлуатаційний режим, зміні рівня інженерного благоустрою чи інших якісних показників.

Цю процедуру необхідно здійснювати не рідше ніж раз на п'ять років відповідно до чинного законодавства.

Відмінність між інвентаризацією та ревізією

Головна відмінність полягає у меті заходу. Завдання ревізії – виявлення законності операцій, що проводяться організацією. Призначення ревізій — це прерогатива зовнішніх контролюючих органів, які початок та строки проходження перевірки з керівництвом підприємства ніяк не узгоджують і про проведення ревізії заздалегідь не повідомляють.

Це основний метод фактичного контролю за збереженням майнових цінностей та коштів.

Нормативним документом, що регламентує порядок та правила проведення інвентаризації у Російські організації, є наказ міністра фінансів Російської Федерації від 13.06.1995 № 49, який затвердив Методичні вказівкищодо інвентаризації майна та фінансових зобов'язань». Питання, не врегульовані вказаною інструкцією, можуть розкриватися у локальних нормативні актиз організації внутрішнього контролю. Багато організацій проводять інвентаризацію щомісяця чи щоквартально, але всі підприємства мають проводити інвентаризацію щорічно. Відповідно до 25-го розділу (ст. втратила чинність) Податкового кодексуРФ невиконання останньої вимоги прирівнюється до відсутності бухгалтерського обліку. Серйозні наслідки може спричинити і неправильне оформлення результатів інвентаризації.

Інвентаризація може бути об'єктом аутсорсингу. Сторонні спеціалізовані компанії мають свою технологію та методологію проведення інвентаризації, спеціалізоване дороге програмне забезпеченнята обладнання, а також професійно навчений штат фахівців, оплата праці яких буває нижчою, ніж оплата складських та офісних співробітників, які часто залучаються до інвентаризації.

Поняття та види інвентаризації майна

- розрахунки з постачальниками та підрядниками

- розрахунки з покупцями та замовниками

- розрахунки з кредитно-фінансовими організаціями,

- розрахунки з іншими дебіторами та кредиторами.

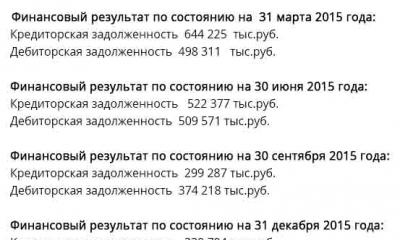

Інвентаризація фінансових зобов'язань проводиться шляхом здійснення звіряння взаєморозрахунків з усіма контрагентами, тобто звірення даних про заборгованість на поточну дату в обліку однієї та другої організації. При цьому складається акт звірки взаєморозрахунків за підписами керівників та головних бухгалтерів обох організацій, де фіксується сума заборгованості. У разі розбіжностей щодо цієї суми акт складається у більш докладну форму, де відображаються всі операції з виникнення, погашення та зміни суми заборгованості. Ці дані перевіряються з урахуванням кожної сторони - за період із дати попередньої звірки взаєморозрахунків. Таким чином, знаходиться помилка в обліку одного з контрагентів, помилка виправляється і акт звірки підписується у врегульованому вигляді.

Специфіка проведення інвентаризації у різних галузях

Інвентаризація у роздрібній торгівлі

При постійних розширенні, відкритті та закритті магазинів, необхідності поставок товарів та обліку залишків на складах не дивно, що саме роздрібні продавці використовують сучасні інструментита технології інвентаризації активніші за багато інших галузей. Законодавство Росії у галузі інвентаризації відкритих акціонерних товариствнаказує проводити інвентаризацію раз на три роки. Але роздрібній торгівлі інвентаризація потрібна не просто для галочки. Роздрібна торгівля – це галузь, у якій, як правило, документація ведеться дуже акуратно та грамотно, оскільки від контролю безпосередньо залежить прибутковість бізнесу.

Як правило, підприємства ритейлу відчувають потребу у проведенні інвентаризації двох типів: інвентаризації основних фондів та інвентаризації товарів та матеріалів. Інвентаризація основних фондів визначає кількість, склад та стан торговельного обладнання, меблів та оргтехніки, автомобілів та інших речей, за допомогою яких оформляється та функціонує магазин. Інвентаризація ж товарних запасівє повним переписом товарів у торговому залі і складі магазину: продукти харчування, алкогольна продукція, одяг та інші товари повсякденного попиту.

Інвентаризація у громадському харчуванні

За важливістю інвентаризації для бізнесу та частотою її проведення роздрібну торгівлюперевершує громадське харчуваннячи ресторанний бізнес. Бізнес-процеси тут складніші, крім продажу присутнє ще й приготування товару, що продається, і його споживання клієнтом. Ці та інші особливості створюють для персоналу закладу широкі можливості для зловживань (різного розкрадання). Крім того, у процесі виробництва страв та напівфабрикатів відбуваються природні флуктуації споживання продуктів, які можуть накопичуватись, а також трапляються вимушені заміни продуктів.

Усі ці та інші явища виявляються інвентаризацією. Так, зокрема, в барах з високим оборотом дорогих напоїв інвентаризацію зазвичай проводять наприкінці кожної робочої зміни, а також рекомендовані раптові вибіркові інвентаризації (зазвичай по алкоголю).

Інвентаризація є однією з обов'язкових штатних функцій систем автоматизації ресторанів. Можливості цієї функції у різних системах різні. Багато систем також можуть працювати зі спеціалізованою периферією, що прискорює інвентаризацію, наприклад, зі спеціальними вагами.

Основні документи

- Федеральний закон від 21.11.1996 № 129-ФЗ «Про бухгалтерський облік».

- Методичні вказівки щодо інвентаризації майна та фінансових зобов'язань, затверджені Наказом Мінфіну Росії від 13.06.1995 № 49

Література

- Керімов У. Еге. Бухгалтерський облік. – М.: Ексмо, 2006. – С. 89 – 92. – 688 с. - ISBN 5-699-15092-7

- М. В. Мельник, А. С. Пантелєєв, А. Л. Звездін.Ревізія та контроль: підручник. – М.: КНОРУС, 2006. – С. 121 – 125. – 640 с. - ISBN 978-5-85971-641-8

- Бровкіна Н. Д.Контроль та ревізія: учеб.посібник. – М.: ІНФРА-М, 2007. – С. 168 – 174. – 346 с. - ISBN 978-5-16-003022-7

- Контроль та ревізія: підручник для середньої професійної освіти / М. В. Мельник. - М.: Економіст, 2007. - С. 97 - 105. - 254 с. - ISBN 5-98118-196-6

- Судова бухгалтерія: Підручник/С. П. Голуб'ятніков. – М.: Юридична література, 1998. – С. 93 – 105. – 368 с. - ISBN 5-7260-0903-7

- Дубоносов Є. С., Петрухін А. А.Судова бухгалтерія: Курс лекцій. – М.: Книжковий світ, 2005. – С. 57 – 74. – 197 с. -

Інвентаризація – важливий процес, що дозволяє контролювати залишки ТМЦ, основних засобів, фінансів для підприємства. Ми розповімо, які види інвентаризації бувають дуже докладно.

Що таке інвентаризація?

Інвентаризація – один із методів оцінки наявного майна в бухобліку, який є перевіркою ТМЦ, ОЗ, фінансів на підприємстві, їх стан. Процес проведення є порівняння фактичної наявності майна про те, що зазначено у документах. Інакше кажучи, ця перевірка одна із найефективніших методів контролю безпеки наявного у підприємства майна.

При дуже важливо пам'ятати, що саме перевірятимуть. Так, під час перевірки буде проводитись облік:

- Фінансові активи.

- Готової продукції.

- Виробничі запаси.

- Не матеріальних активів.

- Основних засобів.

- Запасів коштів.

- товарів і т.д.

Також слід пам'ятати про наявність резервів, кредитів, інших кредиторських заборгованостей, які відносяться до фінзобов'язань і також вимагають контролю та перевірки.

Проведення інвентаризації регламентується наказом Мінфіну РФ № 49 від 1995 року, який затвердив терміни та правила проведення процедури.

Цілі інвентаризації – яких можна досягти?

Оскільки інвентаризація це перевірка, вона має такі цілі, як:

- Спочатку описується все майно, що є в компанії, потім переписується майно, записане в документах, що дозволить виявити нестачу, якщо вона є.

- Проводиться підрахунок кількості ресурсів організації за фактом, що використовуються у виробничій діяльності.

- Для виявлення недостачі або надлишком обов'язково звіряється наявність всього майна за фактом, скільки записано в обліку.

- Проводиться контроль, що дуже важливо, повнота відображення майна в обліку.

- Перевіряючі контролюють правила зберігання майна, їх експлуатації, виконання зобов'язань, взятих він керівництвом компанії.

- Також інвентаризація дозволяє перевірити експлуатацію матактивів, зберігання ТМЦ, цінних паперів, фінансів та іншого майна організації.

Але Головна мета- Порівняння фактичного майна з тим, що описано в документах та правила експлуатації.

Види інвентаризації – які бувають?

Класифікація інвентаризація дуже широка, тому в нашій статті ми розглянь всі її види окремо. Для початку слід вивчити поділ перевірки за методом проведення:

- Натуральна.

- Документальна.

Перша перевірка - зорове спостереження та запис наявного майна, його кількість та стан. На цьому етапі перевіряльники підраховують товар, зважують його і т.д. Документальна перевірка передбачає вивчення майнових прав, записаних у бухобліку, дотримання фінансових зобов'язань компанії перед кредиторами та бюджетом тощо. також на даному етапі вивчаються і звіряються наявні в компанії документи, які мають право володіння ТМЦ, ОС і т.д.

Крім того, виділяють такі види, як:

- Повна проводиться за обсягом.

- Вибіркова, суцільна. За методом проведення.

- Планова, контрольна. За призначенням.

Давайте детальніше розглянемо всі нюанси перевірок у табличці.

| Вид інвентаризації | Особливості проведення | Строки проведення |

|---|---|---|

| Повна | Вивчаються усі ТМЦ, грошові кошти, фінансові зобов'язання Також враховується не тільки майно, що належить компанії, а й орендоване. | Проводиться перед створенням річного звіту або перед перевіркою державної комісії |

| Часткова | Зазвичай перевіряється якась частина майна. Наприклад, окремо лише ТМЦ чи товари, що зберігаються складі, кошти у касі. | |

| Вибіркова | Обстежуються вплинув на вибір певні ТМЦ, цінності, ОС. У разі розбіжностей керівництво зазвичай видає наказ провести повну перевірку. | Може проводитись у будь-який час за бажанням керівництва |

| Суцільна | Проводиться одночасно перевірка всіх ТМЦ, ОС тощо. в компанії. При цьому одночасно можуть працювати декілька інвентаризаційних комісій. | Може проводитись у будь-який час за бажанням керівництва |

| Перевіряється вказані керівництвом цінності та майно | За затвердженим графіком | |

| Планова | Список досліджуваного майна визначає керівник компанії | Зазвичай проводиться після стихійних лих, фактів крадіжки для перевірки майна |

Порядок проведення інвентаризації – крок за кроком

Порядок та строки проведення інвентаризації приймаються керівником компанії разом із прийняттям облікової політикиабо відображається в окремому наказі. Крім термінів проведення повної інвентаризації до документа потрібно відобразити кількість проведення перевірок у році, перелік майна, що інвентаризується, та зобов'язань.

Крім того, в організації має бути створена інвентаризаційна комісія, до складу якої входити керівник або його заступник, головбух чи економіст, начальник одягу, що перевіряється, представники громадськості за потреби. Якщо потрібно перевірити великий обсяг роботи, потрібно створити кілька робочих інвентаризаційних комісій, при цьому до їх складу повинні бути включені досвідчені фахівці, які добре знають правила проведення перевірок, облік, порядок формування цін на товари тощо.

Члени комісії затверджуються керівником – у разі відсутності хоча б однієї особи результати перевірки можуть визнати недійсними.

Крім складу комісії, потрібно вказати наступне:

- Причин проведення перевірки.

- Перелік майна та зобов'язань, які слід перевірити.

- Місце проведення.

- Строки здачі документа в бухгалтерію.

Учасники інвентаризаційної комісії:

- Проводять перевірку ТМЦ та коштів.

- Разом із представниками бухгалтерії розробляють пропозиції щодо заліку надлишком та недостач, щодо списання недостачі.

- Можуть виносити питання щодо зберігання ТМЦ, поліпшення їх обліку, контролю за зберіганням.

При цьому створені на підприємствах комісії відповідають за:

- Своєчасність проведення перевірок відповідно до наказів керівництва.

- Повноту внесення записів, їх точність під час інвентаризації.

- Правильність вказівки всієї інформації під час проведення перевірки, включаючи тип товару, сорт, марку устаткування тощо.

При внесенні свідомо неправдивих даних для приховування недостачі або наявності надлишків, члени комісії можуть бути притягнуті до відповідальності.

Документальне оформлення – як правильно робити?

Після проведення інвентаризації матеріально-відповідальна особа відділу, де було проведено перевірку, ставить підписи на двох примірниках документів. Це підтверджує, що він ознайомлений із результатами інвентаризації, не має претензій до членів комісії. Також ставлять підписи та члени комісії. Заповнені описи передаються до бухгалтерії, після чого фахівці складають звіряльну відомість, де вказується розбіжність між даними бухобліку або фактичною наявністю товарів.

Після проведення інвентаризації дані передаються керівнику компанії для ознайомлення. За наявності надлишків чи нестачі саме керівник компанії приймає рішення про стягнення з винних осіб.

Крім того, є кілька нюансів документального оформленняінвентаризації:

Спочатку оформлюються первинні документи.

- Вносити виправлення можна лише у разі, якщо буде виноска про виправлення відповідальних осіб.

- У документі не повинно бути порожніх граф, куди можна вписати непотрібну інформацію.

- Документи потрібно скріпити та вкласти в одну папку.

- Усі сторінки опису слід пронумерувати.

Нестача чи надлишки – що робити?

Документальне оформлення недостачі чи надлишків слід оформляти після інвентаризації. При цьому разом із документом, де перераховані недостачі чи надлишки, необхідно обов'язково додати всі документи, які потрібні для фіксації товарів чи коштів у касі.

До них відносять:

- Журнал реєстрації ТМЦ.

При списанні потрібно спиратися на політику підприємства та норми природних втрат, щоправда, її можна списати тільки після всіх розрахунків у бухгалтерії та перевірки керівництва. Також після цього буде відомо, чи потрібно проводити перевірку на підприємстві з метою виявлення осіб, винних у невідповідності, виявлених під час перевірки.

Відповідає за нестачу керівник компанії, який має визначитися, що з нею робити – списати на витрати чи стягнути суму нестачі з винних. Найчастіше дрібні недоліки списуються з кредиту до дебету – це норма діє підставу стаття 12 ФЗ «О », а то й знайдені винні. Врегулювавши питання з нестачею, керівник оформляє наказ та передає його до бухгалтерії.

Якщо комісія виявила винних у нестачі або надлишках, то покарання, природно, будуть нести вони. При цьому керівник підприємства має право подати до суду для стягнення суми збитків.

Винні відшкодовуватимуть збитки у разі:

- Наявність доказів їхньої провини.

- Визнання провини самим співробітником. Тут треба написати пояснювальну, у якій слід зазначити причини.

- Вина була доведена інвентаризаційною комісією.

- Керівник видав наказ про стягнення суми збитків з заробітної платиспівробітників.

Але важливо пам'ятати і те, що у разі покарання співробітника, який невинний у завданих збитках, він має право звернутися до суду для захисту своїх прав.

Вконтакте

У кожній організації обов'язково потрібно проводити періодичні перевірки матеріальних активів і різних зобов'язань, тобто фіксацію наявності та аналіз стану. Кількість за фактом, цінність та стан матеріальних активів має відповідати цифрам, занесеним до бухгалтерських паперів. Інвентаризація майнових фондів, товарів, інших активів є обов'язковою процедурою всім власників бізнесу.

За якими правилами проводиться ця операція і які нюанси характерні для її документального оформлення, ми розповімо нижче.

Інвентаризація та її об'єктивна важливість

Періодичний облік коштів шляхом звірення фактичних об'єктивних відомостей, отриманих після проведення персональної перевірки, з інформацією, відображеною в бухобліку, називається інвентаризацією.

Невідповідність реального та задокументованого стану чи чисельності інвентаризованих активів можлива з цілого ряду причин:

- природні на певні матеріальні цінності, що можуть вплинути на зміну їх кількості, ваги, обсягу, залишкової цінності (усушка, втрати при транспортуванні, псування внаслідок зберігання, випаровування тощо);

- виявлення зловживань обліку матеріальних ресурсів (неправильні виміри, припущення обважень, вчинення розкрадань тощо);

- проблеми, що виникли при внесенні записів у бухгалтерську документацію(Описки, помилки, помарки, виправлення, неточності та інші двозначності).

Тому регулярне проведення інвентаризації має виняткову важливість будь-якого підприємства.

Практичні функції інвентаризації

- Вона дає змогу об'єктивно оцінити дотримання умов складського зберігання товарів.

- Нею можна об'єктивно судити про порядок ведення первинної та облікової документації.

- Відбиває практику ведення складського господарства.

- Свідчить про ступінь повноти та достовірності бухобліку.

- Профілактика правопорушень та зловживань.

Повинні проводити згідно із законом

Обов'язковість цієї процедури затверджено федеральним законодавствомнашої країни. Підприємців зобов'язують регулярно інвентаризувати власне, збережене чи орендоване майно та свої фінансові зобов'язання два нормативні документи:

- Федеральний закон від 06 грудня 2011 р. № 402-ФЗ «Про бухгалтерський облік»;

- Методичні рекомендації щодо інвентаризації майна та фінансових зобов'язань (затверджені Наказом Міністерства фінансів Росії від 13 червня 1995 р. № 49).

Приводи призначення інвентаризації

Відповідно до законодавчих документів інвентаризація неодмінно призначається до проведення організаціями незалежно від їхньої форми власності за таких обставин:

- під час реалізації, купівлі чи здачі у найм матеріального майна;

- якщо організація реорганізується чи офіційно ліквідується;

- коли на тій чи іншій ділянці змінюється особа, яка несе матеріальну відповідальність;

- у випадках, коли муніципальна організація чи держпідприємство перетворюються на іншу форму власності;

- при констатації вчинення фактів крадіжки (розкрадання), порушення умов зберігання, переміщення та відпустки товарів, виявлення зловживань тощо;

- після закінчення дії екстремальних умов, що раптово настали, - аварійних подій, стихійних лих, катастроф, інших надзвичайних ситуацій;

- за будь-яких обставин, щонайменше 1 раз на рік перед оформленням річного звіту з бухгалтерії (якщо інвентаризацію проводили після 01 жовтня поточного року, цього достатньо).

ДО ВІДОМА!Якщо матеріальну відповідальність несе окрема особаа група, наприклад, бригада, то приводом для інвентаризації може стати як зміна керівника цієї групи (бригадира) або більше половини її складу, так і прохання будь-якого члена групи.

Хто встановлює порядок процедури?

Крім вимог закону, викладених у Методичні рекомендації, Решта нюанси інвентаризації залишаються у віданні керівництва організації. Звісно, їх необхідно зафіксувати у локальній документації підприємства. Дирекції слід прояснити такі вопросы:

- скільки інвентаризацій потрібно проводити протягом робочого року;

- в який час це слід здійснювати;

- перерахування видів активів, що підлягають перевірці;

- призначення голови та членів інвентаризаційної комісії;

- можливості вибіркової (раптової) інвентаризації.

Що саме перевіряється

Залежно від того, які саме активи входять до переліку для інвентаризації, розрізняють ту чи іншу її форму:

- суцільна інвентаризація- весь майновий фонд, що відповідає правам власності фірми, орендовані та/або взяті на відповідальне зберігання матеріальні цінності, плюс можливі невраховані активи та підприємницькі зобов'язання;

- вибіркова (раптова) інвентаризація- переобліку піддається зазначена частка майна (наприклад, лише активи у віданні конкретної особи, яка несе матеріальну відповідальність, або об'єднані територіально).

Об'єктами інвентаризації у тому чи іншому поєднанні визнаються такі групи матеріальних цінностей та комерційних зобов'язань.

- Основні засоби фірми.

- Товари.

- Нематеріальне майно

- Грошові інвестиції.

- Незакінчене виробництво.

- Заплановані витрати.

- Готівка, цінні документибланки суворої звітності.

- Розрахунки.

- Резерви.

- Тварини, насадження, посівний матеріал тощо. (У відповідній сфері підприємництва).

Орган, який здійснює перевірку та облік

Оскільки інвентаризація згідно із законом визнана обов'язковою та регулярною акцією, доцільно існування на підприємстві постійної інвентаризаційної комісії, яка несе такі обов'язки:

- профілактичні заходи, створені задля збереження матеріальних активів;

- участь у вирішенні проблем, що стосуються управління питаннями зберігання та можливого псування майнових фондів;

- контроль документального супроводу динаміки матеріальних цінностей;

- забезпечення процесу інвентаризації у всіх її аспектах (інструктаж членів комісії, здійснення самої перевірки, підготовка відповідної документації);

- оформлення наслідків інвентаризації.

Склад комісії затверджується керівництвом організації, реєструється у наказовому порядку та фіксується у Журналі обліку контролю за виконанням наказів (постанов, розпоряджень) про проведення інвентаризації (). До нього можна включити:

- адміністративних працівників;

- співробітників-бухгалтерів;

- внутрішніх аудиторів чи незалежних експертів;

- представників будь-якої спеціальності, які працюють на підприємстві.

Якщо обсяги майнових активів невеликі, то функцію інвентаризаційної комісії допускається покласти на ревізійну комісію у випадках, коли вона діє на підприємстві.

ВАЖЛИВО! Якщо за фактичної перевірки зафіксовано неприсутність навіть одного члена комісії, то інвентаризація не визнається дійсною.

Інвентаризація на підприємстві крок за кроком

Розглянемо покроковий порядокпроведення інвентаризації. Процедура ні в чому не повинна суперечити згаданим вище Методичним вказівкам.

- Підготовка.Перед початком інвентаризації необхідно вжити низку обов'язкових заходів:

- оформлення керівником наказу проведення інвентаризації для підприємства;

- контроль готовності інвентаризаційної комісії (чи її первинне призначення, якщо інвентаризацію проводять уперше);

- встановлення дат перевірки;

- затвердження переліку фондів, що інвентаризуються;

- вручення інвентаризаційної комісії найсвіжіших даних щодо обліку майнових активів у формі розписок від осіб з матеріальною відповідальністю.

- Фактичне проведення перевірки.Члени інвентаризаційної комісії у повному складі перевіряють (заміряють, виявляють, аналізують) фактичну наявність, кількісне вираження, становище майнових цінностей та/або комерційних домовленостей. Для цього комісії створюються всі необхідні умови (роботу підприємства допустимо призупинити на строк до 3 днів, керівник зобов'язаний видати всі необхідні прилади, інструментарій та тару для обміру, зважування та інших методів перевірки, за необхідності надати робочу силудля практичної допомоги, наприклад, у переміщенні майна). При процесі має бути матеріально відповідальний за цю ділянку співробітник. Якщо перевірка розтягується кілька днів, то, залишаючи місце інвентаризації, комісія має опечатати його.

- Опис.Занесення одержаних результатів до інвентаризаційних актів (вони складаються у кількох примірниках, мінімум у 2). Окремо фіксуються результати за власним, орендованим або майном, що зберігається.

- Документальний аналіз.Порівняння задокументованої інформації з наявної в паперах бухгалтерії. Фіксація відповідності чи встановлення різночитань. При констатації невідповідностей заповнюється порівнювальна відомість із формулюванням причини нестиковки.

- Оформлення результатів.За підсумками контрольної перевірки бухгалтерські дані слід привести у повну ідентичність із реальними. Для цього передбачені різні механізми:

- залік коштів (взаємозалік);

- списання втрат;

- оприбуткування надлишків;

- віднесення на винних осіб.