Для обліку готівки організації існує бухгалтерський рахунок 50, дебет рахунки показує суми від контрагентів, що надходять до каси, кредити – вибувають. Звичайно сальдо відображає грошову суму, наявну у готівковому вигляді в конкретний момент часу. Усі операції з готівкою повинні бути відображені на цьому рахунку.

Господарські операції, пов'язані з рухом готівки грошових коштів, називаються касовими операціями. Крім готівки, в касі можна зберігати грошові документи, до яких належать, наприклад, квитки, путівки.

До таких операцій належить надходження готівки та їх вибуття.

Касові операції так само, як і будь-яких інших господарські операції, виконуються на підставі первинних документів(що це за документи читайте). Бухгалтерський облік можливий лише за наявності виправдувальних документів.

Бланки касових документів мають уніфіковані форми, наведені нижче. При заповненні форм слід пам'ятати, що виправлення у таких документах, як прибутковий та видатковий ордер, не допускаються.

Первинні касові документи:

- КО-1 уніфікована форма, якою оформляється надходження (оприбуткування) готівкових коштів, дана форманазивається «Прибутковий касовий ордер»;

- КО-2 – типова форма відображення видачі коштів із каси, найменування даного бланка «Витратний касовий ордер»;

- КО-3 – зазначені вище форми ордерів необхідно реєструвати у спеціально призначеному для цього журналі уніфікована форма КО-3;

- КО-4 - це також один з обов'язкових документів, який потрібно вести для підприємства, називається дана форма «Касова книга», у ній фіксуються всі рухи по касі. Записи до цієї книги здійснюються на підставі заповнених первинних прибуткових та видаткових грошових документів. ІП цю книгу можуть не вести, якщо вони ведуть облік доходів та витрат;

- оголошення на внесок готівкою до банку форма 0402001 застосовується при здачі готівки з каси до банку;

- грошовий чек отримання готівки використовується при знятті готівки з розрахункового рахунки.

Заповнення касових документів з можливістю завантажити бланки та зразки ви знайдете у .

Для використання розрахунків готівкою необхідно застосування ККМ, деяких видів діяльності допускається использовать . В даний час придбання касового апаратуобійдеться вам у 15000 руб.

Ліміт каси

Існує таке поняття, як «ліміт каси» – це сума готівки, яку можна залишити після закінчення робочого дня. Цей показник встановлюється юридичними особами самостійно виходячи з розпорядчого документа. ІП та малі підприємства можуть не встановлювати ліміт.

Сума коштів понад ліміт після закінчення робочого дня переміщається на розрахунковий рахунок організації, тобто здаватися в банк, при цьому необхідно заповнити форму 0402001 - оголошення на внесок готівкою.

Гроші понад ліміт можуть зберігатися тільки в тому випадку, якщо вони призначені для виплати персоналу зарплати, а також соціальних виплат, при цьому вони можуть перебувати в касі підприємства 3 дні, у ці 3 дні слід також включити день, коли отримані гроші в банку. Також гроші можуть залишитися, якщо касові операції в організації виконували у вихідний або святковий день, коли немає можливості здати ці гроші до банку.

Отримати з розрахункового рахунку в банку готівку організація може тільки на такі цілі:

- на виплату заробітної платиперсоналу,

- на оплату витрат, пов'язаних з відрядженням,

- на різноманітних господарські потреби.

Отримати гроші можна на підставі грошового чека.

Для ведення каси, як правило, наймається спеціальна людина – касир. Також обов'язки цієї посади може виконувати бухгалтер чи сам керівник (якщо організація невелика). Облік касових операційрегулюється певними законодавчими документами.

Нормативна база:

- Вказівка Центробанку РФ №3210-У від 11.03.2014 в останньої редакціївід 19.06.2017 – порядок встановлення ліміту каси, оформлення касових документів;

- Федеральний закон №54-ФЗ від 22.05.2003 у ред. від 03.07.2016 – порядок застосування ККТ, у тому числі обов'язок щодо застосування онлайн каси;

- - Регулює особливості застосування онлайн кас;

- Вказівка Банку Росії №3073-У від 07.10.2013 – встановлює граничний розмірготівкових угод.

Облік готівки

Бухгалтерський облік готівки здійснюється на 50 рахунку бухгалтерського обліку. Проведення за касовими операціями ви знайдете наприкінці статті.

Усі операції з готівкою: їх надходження та вибуття мають бути відображені на рахунку 50.

Бухгалтерський рахунок 50 Каса - це активний рахунок і на ньому враховуються активи підприємства. Надходження готівки (збільшення активу) заноситься до дебету рахунку 50, вибуття (зменшення активу) – у кредит рахунку рахунку.

Як кореспондуючий рахунок можуть виступати різні рахунки, типові проводкиза рахунком 50 виглядають так.

Бухгалтерські проводки

Відео – касові операції у 1С Підприємство

Завдання з відповідями на тему

Обговорення: 7 коментарів

Вітаю!

У цій статті у вас є скорочення ККМ, і ніде немає розшифровки. Дякую Гуглу, допоміг :). Виправте будь ласка. Думаю, всім початківцям буде зручніше:).

Дякую!Відповісти

Теорія бухгалтерського обліку: конспект лекцій Дараєва Юлія Анатоліївна

6. Облік касових операцій

6. Облік касових операцій

Касові операції- Це операції, пов'язані з прийомом, зберіганням та витрачанням різних коштів, що надходять до каси організації з обслуговуючого банку. Надходження коштів до каси з розрахункового рахунку у бухгалтерському обліку відображається наступним проведенням:

Дебет рахунка 50 "Каса", Кредит рахунка 51 "Розрахунковий рахунок".

Первинна документація:

1) прибутковий касовий ордер (для оформлення операції надходження готівки до каси з будь-яких підстав від однієї особи);

2) видатковий касовий ордер (для оформлення видачі готівки з каси одній особі на будь-які потреби);

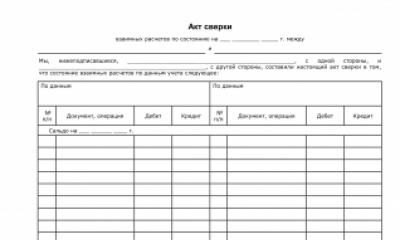

3) касова книга;

4) платіжна відомість;

5) журнал реєстрації прибуткових та видаткових касових ордерів;

6) книга обліку прийнятих та виданих касиром грошей у підзвіт громадським роздавачам заробітної плати та операціям касирам.

Прибуткові касові ордерита квитанції до них, а також видаткові касові ордери мають бути заповнені без помарок, чітко та ясно. Книга касира-операціоніста має бути пронумерована, прошнурована та скріплена підписами головного бухгалтера та керівника підприємства. Друк організації має стояти кожному касовому документі.

Максимальна сума, яка може бути в касі, визначається лімітом. Ліміт централізовано встановлюється.

Усі факти надходження та видачі готівки до каси враховуються у касової книги(Типова форма). Вона має бути пронумерована, прошнурована, опечатана сургучною печаткою та засвідчена підписами директора та головного бухгалтера. Записи у ній ведуться у 2-х примірниках під копіювальний папір. Другий екземпляр (відривний) – це звіт касира, він передається до бухгалтерії з прибутковими та видатковими документами щодня наприкінці робочого дня.

Облік операцій з розрахункового рахунку

Прийом, видачу та безготівкові перерахуваннябанк здійснює за документами специфічної форми. Основні документи:

1) при готівкових розрахунках:

а) чек грошовий;

б) оголошення на внесок готівкою;

2) при безготівкових розрахунках:

а) акцептна форма (згода на оплату) розрахунків (розрахунки платіжними вимогами; дійсне до банку 10 днів);

б) розрахунки платіжними дорученнями;

в) акредитивна форма розрахунків (заява на акредитив), це перерахування за дорученням підприємства авансу до банку на оплату після пред'явлення відвантажувальних документів постачальником до свого банку;

г) заяву про відмову від акцепту;

д) інкасове платіжне доручення– для безакцептного списання коштів із рахунку підприємства у випадках, встановлених законодавством;

е) меморіальний банківський ордер – служить списання чи зарахування з цього приводу підприємства безготівкових коштів у розпорядженню обслуговуючого банку.

Основна форма безготівкових розрахунків – акцептна (розрахунок платіжних вимог). Постачальник за посередництва банку отримує гроші від платника на підставі розрахункових документів.

Інкасо- Доручення банку на отримання суми з покупця.

Акцепт- Є різні видиакцепту (попередній, наступний та ін.). Якщо у 3-денний термін платник не заявив про відмову від акцепту, платіжна вимогавважається акцептованим, але відмова має бути документовано обґрунтованою.

Авізо- Офіційне банківське повідомлення про проведену розрахункову операцію (про переміщення коштів з рахунку платника на рахунок постачальника).

Типові операції з надходження та витрати готівкових коштів:

1) отримання з банку готівки:

Дебет рахунка 50 "Каса", Кредит рахунка 51 "Розрахунковий рахунок";

2) внесення підзвітною особою залишку невикористаних грошових сум:

Дебет рахунки 50 "Каса",

3) погашення заборгованості покупця за товари, роботи, послуги:

Дебет рахунки 50 "Каса",

Кредит рахунки 62 «Розрахунки з покупцями та замовниками»;

4) погашення заборгованості по недостачам та розкраданням:

Дебет рахунки 50 "Каса",

Кредит рахунки 73 «Розрахунки з персоналом з інших операцій»;

5) оприбуткування надлишків, виявлених внаслідок інвентаризації (ревізії) каси:

Дебет рахунка 50 «Каса», Кредит рахунка 91 «Інші доходи та витрати»;

6) отримання з банку готівки в іноземній валюті:

Дебет рахунка 50 "Каса", Кредит рахунка 52 "Валютний рахунок";

7) внесення підзвітною особою залишку невикористаних коштів:

Дебет рахунки 50 "Каса",

Кредит рахунки 71 "Розрахунки з підзвітними особами";

8) відображення виплат працівникам із каси (заробітна плата, соціальна допомога, доходи від участі у статутному капіталі і т. д.):

Дебет рахунка 70 «Розрахунки з персоналом з праці», Кредит рахунки 50 «Каса».

Із книги Теорія бухгалтерського обліку: конспект лекцій автора Дараєва Юлія Анатоліївна6. Облік касових операцій Касові операції – це операції, пов'язані з прийомом, зберіганням і витрачанням різних коштів, що у касу організації з обслуговуючого банку. Надходження коштів до каси з розрахункового рахунку у бухгалтерському

З книги 1С: Підприємство у питаннях та відповідях автора Арсентьєва Олександра Євгенівна8. Облік касових операцій Для формування звітів щодо касових операцій існує звіт «Касова книга», який формується на підставі касових документів. Звіт по касі призначений для виявлення залишків грошей у касі та для здійснення контролю грошових коштів

З книги Бухгалтерський облік автора Мельников ІлляОБЛІК КАСОВИХ ОПЕРАЦІЙ На підприємстві каса служить прийому, зберігання та витрачання готівки. Порядок ведення касових операцій регламентується інструкцією Центрального банкуРосії. Розмір сум готівки в касі підприємства обмежений лімітом, який

З книги Теорія бухгалтерського обліку автора Дараєва Юлія Анатоліївна19. Облік касових операцій Касові операції – це операції, пов'язані з прийомом, зберіганням і витрачанням різних коштів, які у касу організації з обслуговуючого банка. Первинная документация:1) прибутковий касовий ордер;2) видатковий касовий

З книги Практичний аудит: навчальний посібник автора Сиротенко Еліна Анатоліївна2.2. АУДИТ КАСОВИХ ОПЕРАЦІЙ Попереднє знайомство із системою внутрішнього контролюна підприємстві дозволяє аудитору оцінити, як забезпечується безпеку та цільове використання готівкових коштів. У разі виникнення підозр у можливих розкраданнях

Із книги Теорія бухгалтерського обліку. Шпаргалки автора Ольшевська Наталія106. Облік касових операцій Відповідно до правил, встановлених чинним законодавством, усі підприємства, незалежно від форми власності, повинні зберігати свої кошти в установі банку. Готівка, одержана касою, витрачається лише на

З книги Контроль та ревізія: конспект лекцій автора Іванова Олена Леонідівна11. Контроль касових операцій Найважливішим об'єктом бухгалтерського обліку, який заслуговує особливої уваги, є касові операції. Таке становище існує, зокрема, тому що дані операції пов'язані з готівкою і ймовірність зловживань тут

З книги Контроль та ревізія автора Іванова Олена Леонідівна52. Контроль касових операцій Основні завдання контролю коштів, касових операцій полягають у тому, щоб виявити стан безпеки коштів, правильність і законність їх використання, справжність і достовірність здійснення грошових операцій,

З книги Відновлення бухгалтерського обліку, або Як «реанімувати» фірму автора Уткіна Світлана Анатоліївна4.3. Порядок виявлення та виправлення помилок, виявлених при відображенні операцій з ведення касових операцій та розрахункових рахунків При перевірці правильності ведення касових операцій слід керуватися Порядком ведення касових операцій у Російської Федерації,

З книги Бухгалтерська справа автора Бичкова Світлана Михайлівна9.6. Аудит касових операцій Мета аудиту касових операцій – встановлення відповідності методики бухгалтерського обліку, що застосовується в організації, що діє в аналізованому періоді, нормативним документам. Основними завданнями аудиту касових операцій

З книги Бухгалтерський облік у торгівлі автора Соснаускене Ольга Іванівна4.1. Облік касових операцій та грошових документів у торговій організації Практично у всіх випадках (за рідкісним винятком) торгові організаціїмають справу з готівковими коштами. Для обліку наявності та руху грошових коштів у касі підприємства призначено

З книги Бухгалтерський фінансовий облік автора Карташова Ірина2.1. Облік касових операцій 2.1.1. Якими нормативними документамирегламентується порядок ведення касових операцій на підприємствах Російської Федерації? Порядком ведення касових операцій у Російській Федерації, затвердженим рішенням ради директорів Центрального

З книги Бухгалтерський облік з нуля автора Крюков Андрій ВіталійовичПриклади касових операцій Розглянемо на конкретних прикладах порядок реєстрації касових операцій на касі та бухгалтерії організації. Але почнемо з відображення касових операцій у бухгалтерії організації після їх реєстрації касиром у касовій книзі.

автора82. Порядок ведення касових операцій Кошти організацій перебувають у касі у вигляді готівки та грошових документів на рахунках у банках, у виставлених акредитивах, чекових книжкахі т. д. Ведення касових операцій покладено на касира, який несе

З книги Бухгалтерський управлінський облік. Шпаргалки автора Зарицький Олександр Євгенович83. Облік касових операцій Відповідно до правил, встановлених чинним законодавством, усі підприємства, незалежно від форми власності, повинні зберігати свої кошти в установі банку. Готівка, отримана касою, витрачається тільки на

З книги Бухгалтерський облік у медицині автора Фірстова Світлана ЮріївнаГлава 3. Бухгалтерський облік фінансових активів(грошових коштів). Порядок обліку готівкових коштів та касових операцій (1-й ур.) Нормативна база Організація ведення касових операцій Розрахунки готівковими коштами здійснюються через касу та

1.Касові операції з 2012р. зазнали кількох змін, що стосуються не лише організацій, а й ІП, яким зобов'язали вести касові операції. Облік касових операцій ведеться з урахуванням Положення «Про порядок ведення касових операцій із банкнотами і монетою Банку Росії біля РФ» №373-П, затвердженого ЦБ РФ 12.10.2011г. Цей документ набрав чинності з 01.01.2012р. Положенням визначено перелік осіб, які зобов'язані вести касову дисципліну: ЮЛ, які ведуть бухоблік, організації, що знаходяться на спрощеній системі оподаткування, та ІП На підставі Положення вищезгадані особи повинні вести касові операції, тобто проводити прийом та видачу готівки з каси. Місце розташування каси визначається керівником ЮЛ чи підприємцем на власний розсуд. Раніше для кас необхідно було окреме ізольоване приміщення, призначене лише для зберігання, прийому та видачі готівки, і керівники повинні були дотримуватися збереження грошей.

2. Ведення касових операцій.

Касові операції веде касир, якщо кілька касирів, їх вибирається старший, і якщо касирів немає, то касові операції може проводити сам керівник. Свої права та обов'язки касир повинен знати та бути ознайомленим під розпис. У Положенні немає згадок про укладання із касиром договору повної матеріальної відповідальності. Висновок цього договорурегламентовано статтею 244 ТК. Перелік посад та робіт, які виконуються або заміщуються співробітниками, з якими керівник може укладати договори про повну матеріальну відповідальність за понесену нестачу майна, затверджено Постановою Мінпраці №85 від 31.12.2002р. Сюди включаються касири, касири – контролери, контролери.

3.Касові документи

Форма касових документів міститься в Загальноросійському класифікаторіуправлінської документації. Це прибутковий касовий ордер (ПКО), видатковий касовий ордер (РКО), платіжна відомість, розрахунково - платіжна відомість та касова книга. При прийомі готівки виписується прибутковий касовий ордер, у ньому також приймаються сума виручки, залишки грошей, виплачених під звіт, отримані суми з банку за чеком та інші готівкові надходження. При видачі готівки виписується видатковий касовий ордер, видачу сум під звіт, на витрати, пов'язані із здійсненням діяльності ЮЛ/ИП, видачу з/п та інші витрати, пов'язані з готівкою. Видача з/п крім видаткового касового ордера проводиться у разі розрахунково – платіжним відомостям чи платіжним відомостям. Для обліку касових операцій ведеться касова книга. При передачі від касира старшому касиру записи відбиваються у касової книзі в останній момент передачі грошей.

4.Порядок оформлення касових операцій

Касові документи можуть оформлятися або у паперовому, або у електронному вигляді. В електронному вигляді після оформлення вони друкуються на папері. Касові документи можуть оформлювати головбух, бухгалтер чи інший працівник за погодженням з головбухом виходячи з наказу чи іншого розпорядчого документа; за відсутності вищезгаданого працівника документи оформляє керівник. Касові документи оформляються виходячи з платіжної чи розрахунково – платіжної відомості, заяв, рахунків та інших. До ордерам мають бути додані відповідні документи. Внесення виправлень до касових документів не допускається. Касові документи мають право підписувати: головбух або відповідальний бухгалтер, а за їх відсутності керівник чи касир (прибутковий касовий ордер); керівник та головбух, або відповідальний бухгалтер, або касир (витратний касовий ордер). Касир повинен зберігати зразки підписів осіб, які мають право підписувати касові документи, а також штамп і печатку з реквізитами організації або ІП. Якщо всю касу веде керівник, він і підписує всі касові документи. При отриманні прибуткового касового ордера перевіряється наявність підпису уповноваженої особи; вони повинні відповідати наявним зразкам. Якщо всі документи перевірені та зауважень немає, касир підписує прибутковий касовий ордер та квитанцію до нього та ставить штамп про проведення касової операції. Вносителю на руки віддається квитанція до ордера. Прийом готівки ведеться так, щоб внесок готівки міг спостерігати за діями касира. Якщо сума, що вноситься, не відповідає сумі, зазначеній у прибутковому касовому ордері, касир або пропонує її внести, або повертає надлишки. Якщо вноситель відмовляється вносити суму, що бракує, касир повертає йому суму, що вноситься, перекреслює прибутковий касовий ордер і повертає керівнику або головбуху для переоформлення. Якщо касова операція ведеться із застосуванням контрольно - касової техніки, в кінці робочої зміни касир оформляє прибутковий ордер на загальну сумуприйнятих грошей на підставі чекової стрічки.

5.Видача готівки здійснюється безпосередньо одержувачу, зазначеному у видатковому касовому ордері або в розрахунково – платіжній відомості на підставі паспорта. Отримавши видатковий касовий ордер, касир перевіряє правильність його оформлення, і навіть відповідність П.І.Б. При видачі готівки за довіреністю, крім сказаного вище, касир перевіряє відповідність довіреності. У відомості касир прописує перед підписом особи – довірителя напис «за довіреністю»; доручення додається до видаткового касового ордера або до розрахунково-платіжної відомості. Якщо виробляється в кілька періодів часу, то робляться копії та засвідчуються в установленому порядку. Завірена копія додається до документів; оригінал зберігається у касира і додається в останній видачі готівки. При видачі готівки одержувач вказує отримувану суму прописом; касир перераховує гроші під наглядом одержувача, не відходячи від каси. Після видачі готівки касир підписує касові документи.

6.Видача грошей під звіт на витрати, пов'язані з веденням діяльності працівником оформляється видатковим касовим ордером відповідно до його письмової заяви; воно складається в довільній форміта містить напис керівника власноруч про суму готівки та строки, на які вони видаються, підпис керівника та дата. Підзвітна особаз дня виходу на роботу або протягом 3 робочих днів після закінчення термінів видачі грошей зобов'язано скласти звіт із додатком документів, що підтверджують, і здати його до бухгалтерії. Авансовий розрахунок має бути перевірений, затверджений і за ним здійснено остаточний розрахунок. Авансовий звіт перевіряє головбух або відповідальний бухгалтер, а за їх відсутності – керівник і затверджує керівник. Готівка під звіт видається у тому випадку, якщо попередня заборгованість за підзвітними сумами погашена повністю.

7.Видача грошей на з/п.

Виплата зарплатню, стипендій та інші виплати здійснюються на підставі платіжної або розрахунково-платіжної відомості. Термін видачі грошей визначається керівником та вказується в установчих документів. Він повинен перевищувати 5 днів із дня отримання готівки з банку. В останній день видачі зарплатню у відомості касир ставить штамп або пише вручну «депоновано» навпроти прізвищ співробітників, яким не видали грошей. Рахунки їх записуються наприкінці відомості у підсумковому рядку, сума фактично виданих грошей та депонованих грошей, тобто таких, що підлягають здачі до банку. У довільній формі робиться реєстр депонованих сум. При цьому зазначений реєстр повинен містити найменування ПЛ або П.І.Б. ІП, дату оформлення реєстру, період виникнення депонованої заборгованості, номер платіжної відомості, П.І.Б. працівників, які не отримали грошей, суми не виплачених готівки, підсумкову суму за реєстрами, підпис касира з розшифровкою та додаткові необов'язкові реквізити. Реєстри депонованих сум нумеруються з початку року у хронологічному порядку. Після підписання реєстру касиром, касир завіряє своїм підписом платіжну відомістьі передає їх на звіряння та підпис керівнику. До фактично виданих сум оформляється видатковий касовий ордер; номер ордера вказується у платіжній відомості.

8.Оформлення касової книги.

У касові книги ведеться облік вступників у касу і готівки, що видаються. Касир робить записи по кожному прибутковому та видатковим ордерам. Наприкінці робочого дня до касової книги вводиться залишок готівки та засвідчується підписом касира. Записи касової книги перевіряються бухгалтерією, а за відсутності – керівником, і підписується таким, що проводить операцію. Листи касової книги прошиваються та пронумеровуються. Наприкінці книги проставляється кількість аркушів цифрами та прописом; засвідчуються підписом керівництва, а також закріплюються печаткою. Якщо облік книги ведеться в електронному вигляді, вона роздруковується, зшивається та закріплюється за необхідності, але не рідше 1 разу на рік.

9.Ліміт залишку готівки в касі.

Це максимально допустима сума коштів, яку можна залишити у касі після виведення залишку на кінець дня. Організації цей ліміт встановлюють самостійно виходячи з наказу чи іншого розпорядчого документа, який має зберігатися у порядку. Ліміт із 2012р. підтверджувати у банку не потрібно, раніше ліміт встановлювався банком та погоджувався з керівником організації. Ліміт встановлюється з урахування обсягу надходжень готівки. Організація з відокремленими підрозділами – з урахуванням обсягу надходження до них відокремлених підрозділах. Передбачається перевищення ліміту у певних випадках. Новостворені організації розраховують ліміт каси виходячи з очікуваного виторгу.

В результаті вивчення цього розділу студент повинен:

знати

- основи організації та ведення касових операцій у Російській Федерації;

- порядок документування та обліку касових операцій;

вміти

- складати бухгалтерські проводкиза типовими касовими операціями;

- розраховувати ліміт грошових сум каси;

- користуватися нормативними правовими актами, що регулюють бухгалтерський облік та звітність щодо касових операцій;

- складати касову звітність;

володіти

- навичками та вміннями документаційного та інформаційного забезпеченняпідприємства про операції, пов'язані з рухом коштів на підприємстві;

- вміннями та навичками використання бухгалтерської інформаціїз метою управління економічним суб'єктом.

Порядок ведення касових операцій

З 1 січня 2012 р. діє нове Положення про порядок ведення касових операцій у Російській Федерації, який скасував старий порядок, який діяв із 1993 р.

Кошти організацій перебувають у касі як готівки і фінансових документів на рахунках банках, у виставлених акредитивах і відкритих спеціальних рахунках, чекових книжках тощо.

Основними завданнями бухгалтерського обліку коштів є:

- – точний, повний та своєчасний облік коштів та операцій з їхнього руху;

- – контроль за наявністю грошових коштів та грошових документів, їх збереженням та цільовим використанням;

- - Контроль за дотриманням касової та розрахунково-платіжної дисципліни; виявлення можливостей раціональнішого використання коштів.

Порядок зберігання та витрачання коштів у касі встановлено Положенням про порядок ведення касових операцій з банкнотами та монетою Банку Росії на території Російської Федерації, затвердженим ЦБ РФ від 12 жовтня 2011 р. № 373-П. Відповідно до зазначеного Положення організації незалежно від організаційно-правових форм і сфери діяльності зобов'язані зберігати вільні кошти в установах банків.

Організації проводять розрахунки за своїми зобов'язаннями з іншими організаціями, як правило, безготівковому порядкучерез банки або застосовують інші форми безготівкових розрахунків, які встановлюються ЦБ РФ відповідно до законодавства РФ. Але в деяких випадках розрахунки провадяться шляхом видачі з каси готівкових грошових сум.

Для здійснення розрахунків готівкою кожна організація повинна мати касу та вести касову книгу за встановленою формою.

Готівка, отримана організаціями в банках, витрачається на цілі, зазначені в чеку.

Ведення касових операцій покладено на касира, який несе повну матеріальну відповідальність за збереження прийнятих цінностей. Письмові договори про повну матеріальну відповідальність можуть бути укладені організацією з працівниками, які досягли 18-річного віку та займають посади або виконують роботи, безпосередньо пов'язані зі зберіганням, обробкою, продажем, відпусткою, перевезенням або застосуванням у процесі виробництва переданих їм цінностей.

Відповідно до колишнього порядку ведення касових операцій керівники організацій були зобов'язані обладнати для каси ізольоване приміщення, призначене для приймання, видачі та тимчасового зберігання готівки, та забезпечити збереження грошей у приміщенні каси, а також при доставці грошей з банку та здачі їх до банку. Всі готівкові гроші та грошові документи мали зберігатися в негорючих металевих шафах, які після закінчення робочого дня мали закриватися ключем і опечатуватися печаткою касира. Один екземпляр ключів мав зберігатися у касира, а інший у сейфі у керівника організації. Доступ до приміщення каси стороннім особам було суворо заборонено. До приміщення каси могли входити крім касира – керівник організації та головний бухгалтер, зазвичай, щодо перевірки каси.

У новому Положенні немає вимог щодо обладнання спеціальної касової кімнати. Заходи щодо забезпечення безпеки коштів при веденні касових операцій, зберіганні, транспортуванні, порядок проведення перевірок фактичної наявності грошей визначаються юридичною особою, індивідуальним підприємцем.

Однак вимоги, встановлені банком раніше, видаються нам як раціональні, яких слід дотримуватись при організації роботи каси у сучасних умовах.

У касі можна зберігати невеликі грошові сумиу межах встановленого підприємством ліміту для оплати дрібних господарських витрат, видачі авансів на відрядження та інші невеликі платежі.

Величина ліміту залишку готівки в касі залежить від специфіки діяльності організації та обсягу щоденної касової виручки. Перевищення встановлених лімітів у касі допускається лише протягом п'яти робочих днів у період виплати заробітної плати робітникам, посібникам, стипендіям, пенсіям, преміям. Всю готівку понад ліміт підприємства зобов'язані здавати в банк на розрахунковий рахунок. При цьому допускається перевищення касового ліміту у вихідні, неробочі та святкові дні, якщо для компанії ці дні є робітниками (наприклад, торговельні та постачальницько-збутові організації). Розмір ліміту відбивається у наказі (розпорядженні) керівника організації.

Якщо організація не вжила заходів щодо встановлення ліміту залишку коштів у касі, ліміт залишку грошей у касі вважається нульовим, а не здана вчасно організацією до банку готівка – надлімітною.

Перевищення ліміту коштів каси тягне у себе накладення адміністративних штрафів: на посадових осіб від 4000 до 5000 крб.; на юридичних осіб- Від 40 000 до 50 000 руб. (Ст. 15.1 КОП РФ).

При здійсненні готівкових розрахунків, пов'язаних із продажем товарів (робіт, послуг) юридичним та фізичним особам, прийом готівки до каси повинен проводитися з обов'язковим застосуванням контрольно-касової техніки.

При розрахунках з постачальниками та покупцями організації повинні дотримуватися встановленого граничного розміру розрахунків готівкою в Російській Федерації між юридичними особами по одній угоді.

Згідно з вказівкою ЦБ РФ від 20 червня 2007 р. № 1843-У розрахунки готівкою між юридичними особами, а також між юридичною особою та громадянином, що здійснює підприємницьку діяльність без утворення юридичної особи, між індивідуальними підприємцями, пов'язані із здійсненням ними підприємницької діяльності, в рамках одного договору, укладеного між зазначеними особами, можуть проводитися у розмірі, що не перевищує 100 000 руб.

Відповідальність за дотримання порядку ведення касових операцій доручається керівників організацій, основних бухгалтерів і касирів.

До організацій, які не дотримуються порядку ведення касових операцій та роботи з готівкою, застосовуються заходи відповідальності, передбачені законодавством РФ. Так, наприклад, незастосування контрольно-касової техніки в встановлених закономвипадках тягне за собою попередження або накладення адміністративного штрафуна громадян у розмірі від 1500 до 2000 руб.; на посадових осіб - від 3000 до 4000 руб.; на юридичних – від 30 000 до 40 000 руб.

Раніше ЦБ РФ покладав на обслуговуючі банки обов'язок не рідше одного разу на два роки перевіряти в організаціях дотримання порядку ведення касових операцій. Матеріали перевірок оформлялися довідкою за формою № 0408026 (додаток № 8 до Положення про правила організації готівки). грошового обігубіля Російської Федерації, затвердженому ЦБ РФ від 5 січня 1998 р. № 14-П).

Починаючи з січня 2012 р. обов'язок щодо перевірки ведення підприємствами порядку ведення касових операцій покладено на податкові органи.

6. Облік касових операцій

Касові операції- Це операції, пов'язані з прийомом, зберіганням і витрачанням різних коштів, що надходять до каси організації з обслуговуючого банку. Надходження коштів до каси з розрахункового рахунку у бухгалтерському обліку відображається наступним проведенням:

Дебет рахунка 50 "Каса", Кредит рахунка 51 "Розрахунковий рахунок".

Первинна документація:

1) прибутковий касовий ордер (для оформлення операції надходження готівки до каси з будь-яких підстав від однієї особи);

2) видатковий касовий ордер (для оформлення видачі готівки з каси одній особі на будь-які потреби);

3) касова книга;

4) платіжна відомість;

5) журнал реєстрації прибуткових та видаткових касових ордерів;

6) книга обліку прийнятих та виданих касиром грошей у підзвіт громадським роздавачам заробітної плати та операціям касирам.

Прибуткові касові ордери та квитанції до них, а також видаткові касові ордери повинні бути заповнені без помарок, чітко та ясно. Книга касира-операціоніста має бути пронумерована, прошнурована та скріплена підписами головного бухгалтера та керівника підприємства. Друк організації має стояти кожному касовому документі.

Максимальна сума, яка може бути в касі, визначається лімітом. Ліміт централізовано встановлюється.

Усі факти надходження та видачі готівки до каси враховуються у касовій книзі (типова форма). Вона має бути пронумерована, прошнурована, опечатана сургучною печаткою та засвідчена підписами директора та головного бухгалтера. Записи у ній ведуться у 2-х примірниках під копіювальний папір. Другий екземпляр (відривний) – це звіт касира, він передається до бухгалтерії з прибутковими та видатковими документами щодня наприкінці робочого дня.

Облік операцій з розрахункового рахунку

Прийом, видачу та безготівкові перерахування банк проводить за документами специфічної форми. Основні документи:

1) при готівкових розрахунках:

а) чек грошовий;

б) оголошення на внесок готівкою;

2) при безготівкових розрахунках:

а) акцептна форма (згода на оплату) розрахунків (розрахунки платіжними вимогами; дійсне до банку 10 днів);

б) розрахунки платіжними дорученнями;

в) акредитивна форма розрахунків (заява на акредитив), це перерахування за дорученням підприємства авансу до банку на оплату після пред'явлення відвантажувальних документів постачальником до свого банку;

г) заяву про відмову від акцепту;

д) інкасове платіжне доручення – для безакцептного списання коштів з рахунку підприємства у випадках, встановлених законодавством;

е) меморіальний банківський ордер – служить списання чи зарахування з цього приводу підприємства безготівкових коштів у розпорядженню обслуговуючого банку.

Основна форма безготівкових розрахунків – акцептна (розрахунок платіжних вимог). Постачальник за посередництва банку отримує гроші від платника на підставі розрахункових документів.

Інкасо- Доручення банку на отримання суми з покупця.

Акцепт- Є різні види акцепту (попередній, наступний та ін). Якщо у 3-денний термін платник не заявив про відмову від акцепту, платіжна вимога вважається акцептованою, але відмова має бути документовано обґрунтованою.

Авізо- Офіційне банківське повідомлення про проведену розрахункову операцію (про переміщення коштів з рахунку платника на рахунок постачальника).

Типові операції з надходження та витрати готівкових коштів:

1) отримання з банку готівки:

Дебет рахунка 50 "Каса", Кредит рахунка 51 "Розрахунковий рахунок";

2) внесення підзвітною особою залишку невикористаних грошових сум:

Дебет рахунки 50 "Каса",

Кредит рахунки 71 "Розрахунки з підзвітними особами";

3) погашення заборгованості покупця за товари, роботи, послуги:

Дебет рахунки 50 "Каса",

Кредит рахунки 62 «Розрахунки з покупцями та замовниками»;

4) погашення заборгованості по недостачам та розкраданням:

Дебет рахунки 50 "Каса",

Кредит рахунки 73 «Розрахунки з персоналом з інших операцій»;

5) оприбуткування надлишків, виявлених внаслідок інвентаризації (ревізії) каси:

Дебет рахунка 50 «Каса», Кредит рахунка 91 «Інші доходи та витрати»;

6) отримання з банку готівки в іноземній валюті.