З початку 2016 р. набули чинності низка змін як у першій, так і у другій частинах Податкового кодексу(ПК). До основних нововведень частини першої належать такі моменти:

- За не надання вчасно щоквартального звітуПДФО будь-якому податковому агенту загрожує штраф, причому за кожен повний місяць він буде 1000 р., якщо відомості подано вчасно, але вони невірні, штраф становитиме 500 р. Також після прострочення терміну подання звітності у 10 днів податковий орган може призупинити банківські операціїорганізації, а також різні електронні перекладигрошей.

- Зросли ставки акцизів на вино, пиво, сигарети, а також автомобілі потужністю від 90 к.с.

- Транспортний податок, незважаючи на численні суперечки, залишився поки на колишньому рівні.

- ЕНВД для малого бізнесу зросте майже на 16%.

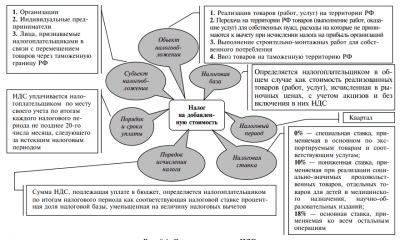

- ПДВ буде сплачується згідно з тими ж 3 ставками.

Податковий кодекс РФ частина 2 в останній редакції

Поточний рік почався набранням чинності зміною, яка суттєво змінює умови продажу нерухомості — квартир, будинків тощо.

Нерухомість та 220 стаття НК РФ

Листопад 2015 р. ознаменувався прийняттям ФЗ №283, яким змінюється 220 стаття кодексу, в ній йдеться про оподаткування, але одним з найважливіших пунктів для громадян буде те, що при продажу нерухомості податок ПДФО не стягуватиметься, якщо квартира чи будь-який інший об'єкт був у власності людини щонайменше 5 років. Поки не набула чинності ця зміна дане держмито не сплачувалася після 3 років володіння.

Але все ж таки є винятки, якими можна скористатися - ті ж 3 роки залишаться в силі якщо:

- людина стала власником за договором дарування, але дарувальником може лише близький родич;

- квартира була приватизована людиною;

- квартира отримана у власність за договором довічного утримання.

Податкове вирахування

Кодекс передбачає, що під час продажу нерухомості надаватиметься податкове вирахування, Якщо квартира, садовий будиночок, інша нерухомість або частка в ній, знаходилася у власності людини більше 5 років, причому вартість об'єкта не повинна перевищувати 1 млн. рублів.

Також у кодексі передбачено майнове податкове відрахування, якщо власник тільки збудованої нерухомості витрачав гроші:

- 1. На розроблення проектної документації.

- 2. На придбання будівельних матеріалів.

- 3. На роботи, пов'язані з будівництвом, проведенням комунікацій тощо.

Також до такого податку на прибуток не входять витрати на купівлю недобудованого будинку, квартири, інших об'єктів. Якщо податковим органом такі витрати будуть враховуватися не в повному обсязі, тоді можна подати до суду, де за допомогою свідчень, інших способів можна отримати більш вигідні умови.

Патентна система для ІП

Популярна у індивідуальних підприємців патентна системарозширилася та з 2016 р. поширюється не на 47 видів діяльності, а на 63. Також, щоб отримати патент кількість працівників не повинна перевищувати 15 осіб, а річний виторгІП має бути 60 млн рублів.

Податок на майно організації

У 2016 р. більшість організацій заплатять податок на нерухомість згідно кадастрової оцінкийого вартість. Податок на майно організації не зміниться для рухомих активів, включаючи цінні папери. До того ж не потрібно забувати, що земля також нерухомість. земельний податоктакож зросте.

Земельний податок

Податковий кодекс РФ і двох частин: частина перша (загальна частина) і частина друга (спеціальна чи особлива частина).

Частина перша НК РФ набула чинності з 1 січня 1999 р. Ця частина кодексу встановлює систему податків і зборів, а також загальні принципиоподаткування та сплати зборів у Російської Федерації, у тому числі: види податків і зборів, які стягуються в Російській Федерації; підстави виникнення (зміни, припинення) та порядок виконання обов'язків зі сплати податків та зборів; принципи встановлення, введення в дію та припинення дії раніше введених податків суб'єктів федерації та місцевих податків; права та обов'язки платників податків, податкових органів, податкових агентів, інших учасників відносин, що регулюються законодавством про податки та збори; форми та методи податкового контролю; відповідальність за вчинення податкових правопорушень; порядок оскарження актів податкових органів та дій (бездіяльності) їх посадових осіб.

Частина друга НК РФ набула чинності з 1 січня 2001 р. Ця частина встановлює конкретні податки і збори, що стягуються, а так само ряд спеціальних податкових режимів. До кожного податку частина друга НК РФ визначає елементи оподаткування (об'єкт оподаткування, податкову базу, податковий період, податкову ставку, порядок обчислення податку, порядок та строки сплати податку), у необхідних випадках податкові пільгита підстави для їх використання платником податків, порядок декларування податку. Для кожного збору - платників та елементи оподаткування стосовно конкретних зборів. Для кожного спеціального податкового режиму - умови та порядок його застосування, особливий порядок визначення елементів оподаткування, а також можливість звільнення від обов'язку щодо сплати окремих податківта зборів, передбачених частиною першою Податкового Кодексу, порядок декларування податку, що сплачується у зв'язку із застосуванням спеціального податкового режиму.

В даний час частиною другої ПК Російської Федерації встановлені такі федеральні податкита збори: ПДВ, акцизи, ПДФО (введені з 01.01.2001 р.), податок на прибуток, ПДПД (введені з 01.01.2002 р.), збори за користування об'єктами тваринного світу та за користування об'єктами водних біологічних ресурсів(запроваджено з 01.01.2004 р.), державне мито, вступний податок (запроваджено з 01.01.2005 р.).

Також положеннями кодексу встановлено регіональні податки - транспортний податок(введено з 01.01.2013 р.), податок на гральний бізнес, податок на майно організацій (введено з 01.01.2004 р.), та один місцевий податок- Земельний податок (введений з 01.01.2005 р.).

Частиною другою НК РФ передбачена можливість застосування платниками податків поряд з загальною системоюоподаткування таких спеціальних податкових режимів: системи оподаткування для сільськогосподарських товаровиробників (ЄСГН) (введено з 01.01.2002 р.), УСН, системи оподаткування у вигляді ЕНВД для окремих видів діяльності (введено з 01.01.2003 р.), системи оподаткування (введена з червня 2003 р.) та ПСП (введена з 01.01.2013 р.).

Стаття 356. Загальні положення

Транспортний податок (далі в цьому розділі - податок) встановлюється цим Кодексом та законами суб'єктів Російської Федерації про податок, вводиться в дію відповідно до цього Кодексу законами суб'єктів Російської Федерації про податок та обов'язковий до сплати на території відповідного суб'єкта Російської Федерації.

Вводячи податок, законодавчі (представницькі) органи суб'єкта Російської Федерації визначають ставку податку межах, встановлених цим Кодексом, порядок і його сплати.

При встановленні податку законами суб'єктів Російської Федерації можуть також передбачатися податкові пільги та підстави їх використання платником податків.

Стаття 357. Платники податків

Платниками податку (далі в цьому розділі - платники податків) визнаються особи, на яких відповідно до законодавства Російської Федерації зареєстровані транспортні засоби, що визнані об'єктом оподаткування відповідно до статті 358 цього Кодексу, якщо інше не передбачено цією статтею.

За транспортними засобами, зареєстрованими на фізичних осіб, придбаними та переданими ними на підставі довіреності на право володіння та розпорядження транспортним засобом до моменту офіційного опублікування цього Федерального закону, платником податків є особа, зазначена в такій довіреності. При цьому особи, на яких зареєстровані зазначені транспортні засоби, повідомляють податковий орган за місцем свого проживання про передачу на підставі довіреності зазначених транспортних засобів. транспортних засобів.

Не визнаються платниками податків особи, які є організаторами Олімпійських ігор та Паралімпійських ігор відповідно до статті 3 Федерального закону "Про організацію та проведення XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі, розвитку міста Сочі як гірничокліматичного окремі законодавчі акти Російської Федерації", щодо транспортних засобів, що належать їм на праві власності та використовуються у зв'язку з організацією та проведенням XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі та розвитком міста Сочі як гірничокліматичного курорту.

(Частину третю введено Федеральним закономвід 01.12.2007 N 310-ФЗ)

Стаття 358. Об'єкт оподаткування

1. Об'єктом оподаткування визнаються автомобілі, мотоцикли, моторолери, автобуси та інші самохідні машинита механізми на пневматичному та гусеничному ходу, літаки, вертольоти, теплоходи, яхти, вітрильні судна, катери, снігоходи, мотосані, моторні човни, гідроцикли, несамохідні (буксировані судна) та інші водні та повітряні засоби (далі у цьому розділі - транспорт ), зареєстровані в установленому порядкувідповідно до законодавства Російської Федерації.

2. Не є об'єктом оподаткування:

1) веселі човни, а також моторні човни з двигуном потужністю не понад 5 кінських сил;

2) автомобілі легкові, спеціально обладнані для використання інвалідами, а також автомобілі легкові з потужністю двигуна до 100 кінських сил (до 73,55 кВт), одержані (придбані) через органи соціального захисту населення у встановленому законом порядку;

3) промислові морські та річкові судна;

4) пасажирські та вантажні морські, річкові та повітряні судна, які перебувають у власності (на праві господарського відання або оперативного управління) організацій, основним видом діяльності яких є здійснення пасажирських та (або) вантажних перевезень;

5) трактори, самохідні комбайни всіх марок, спеціальні автомашини (молоковози, скотовози, спеціальні машини для перевезення птиці, машини для перевезення та внесення мінеральних добрив, ветеринарної допомоги, технічне обслуговування), зареєстровані на сільськогосподарських товаровиробників та використовувані при сільськогосподарських роботах для виробництва сільськогосподарської продукції;

6) транспортні засоби, що належать на праві господарського відання або оперативного керування федеральним органам виконавчої влади, де законодавчо передбачена військова та (або) прирівняна до неї служба;

7) транспортні засоби, які перебувають у розшуку, за умови підтвердження факту їх викрадення (крадіжки) документом, що видається уповноваженим органом;

8) літаки та вертольоти санітарної авіації та медичної служби;

9) судна, зареєстровані у Російському міжнародному реєстрі судів.

(пп. 9 запроваджено Федеральним законом від 20.12.2005 N 168-ФЗ)

Стаття 359. Податкова база

1. Податкова база визначається:

1) щодо транспортних засобів, що мають двигуни (за винятком транспортних засобів, зазначених у підпункті 1.1 цього пункту), - як потужність двигуна транспортного засобу у кінських силах;

1.1) щодо повітряних транспортних засобів, для яких визначається тяга реактивного двигуна - як паспортна статична тяга реактивного двигуна (сумарна паспортна статична тяга всіх реактивних двигунів) повітряного транспортного засобу на злітному режимі в земних умовах у кілограмах сили;

(пп. 1.1 запроваджено Федеральним законом від 20.08.2004 N 108-ФЗ)

2) щодо водних несамохідних (буксированих) транспортних засобів, для яких визначається валова місткість, - як валова місткість у регістрових тоннах;

3) щодо водних та повітряних транспортних засобів, не зазначених у підпунктах 1, 1.1 та 2 цього пункту, - як одиниця транспортного засобу.

(У ред. Федерального закону від 20.08.2004 N 108-ФЗ)

2. Щодо транспортних засобів, зазначених у підпунктах 1, 1.1 та 2 пункту 1 цієї статті, податкова база визначається окремо за кожним транспортним засобом.

(У ред. Федерального закону від 20.08.2004 N 108-ФЗ)

Щодо транспортних засобів, зазначених у підпункті 3 пункту 1 цієї статті, податкова база визначається окремо.

Стаття 360. Податковий період. Звітний період

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

2. Звітними періодами для платників податків, які є організаціями, визнаються перший квартал, другий квартал, третій квартал.

3. При встановленні податку законодавчі (представницькі) органи суб'єктів Російської Федерації вправі не встановлювати звітні періоди.

Стаття 361. Податкові ставки

1. Податкові ставки встановлюються законами суб'єктів Російської Федерації відповідно в залежності від потужності двигуна, тяги реактивного двигуна або валової місткості транспортних засобів, категорії транспортних засобів у розрахунку на одну кінську силупотужності двигуна транспортного засобу, один кілограм сили тяги реактивного двигуна, одну реєстрову тонну транспортного засобу або одиницю транспортного засобу у таких розмірах:

(У ред. Федерального закону від 20.08.2004 N 108-ФЗ)

|

Найменування об'єкта оподаткування |

Податкова ставка |

|

Автомобілі легкові з потужністю двигуна (з кожної кінської сили): |

|

|

Мотоцикли та моторолери з потужністю двигуна (з кожної кінської сили): |

|

|

до 20 л.с. (До 14,7 кВт) включно |

|

|

понад 20 л.с. до 35 л.с. (понад 14,7 кВт до 25,74 кВт) включно |

|

|

понад 35 к.с. (понад 25,74 кВт) |

|

|

Автобуси з потужністю двигуна (з кожної кінської сили): |

|

|

до 200 л.с. (До 147,1 кВт) включно |

|

|

понад 200 л.с. (понад 147,1 кВт) |

|

|

Вантажні автомобілі з потужністю двигуна |

|

|

до 100 л.с. (До 73,55 кВт) включно |

|

|

понад 100 л.с. до 150 л.с. (понад 73,55 кВт до 110,33 кВт) включно |

|

|

понад 150 л.с. до 200 л.с. (понад 110,33 кВт до 147,1 кВт) включно |

|

|

понад 200 л.с. до 250 л.с. (понад 147,1 кВт до 183,9 кВт) включно |

|

|

понад 250 л.с. (понад 183,9 кВт) |

|

|

Інші самохідні транспортні засоби, машини та механізми на пневматичному та гусеничному ходу (з кожної кінської сили) |

|

|

Снігоходи, мотосані з потужністю двигуна (з кожної кінської сили): |

|

|

до 50 л.с. (До 36,77 кВт) включно |

|

|

понад 50 к.с. (понад 36,77 кВт) |

|

|

Катери, моторні човни та інші водні транспортні засоби з потужністю двигуна (з кожною кінською силою): |

|

|

до 100 л.с. (До 73,55 кВт) включно |

|

|

Яхти та інші парусно-моторні судна з потужністю |

|

|

до 100 л.с. (До 73,55 кВт) включно |

|

|

понад 100 л.с. (понад 73,55 кВт) |

|

|

Гідроцикли з потужністю двигуна |

|

|

до 100 л.с. (До 73,55 кВт) включно |

|

|

понад 100 л.с. (понад 73,55 кВт) |

|

|

Несамохідні (буксировані) судна, для яких визначається валова місткість (з кожної регістрової тонни валової місткості) |

|

|

Літаки, гелікоптери та інші повітряні судна, що мають двигуни (з кожної кінської сили) |

|

|

Літаки, що мають реактивні двигуни (з кожного кілограма сили тяги) |

|

|

(позиція додатково включена з 1 січня 2005 Федеральним законом від 20 серпня 2004 N 108-ФЗ) |

|

|

Інші водні та повітряні транспортні засоби, що не мають двигунів (з одиниці транспортного засобу) |

|

2. Податкові ставки, зазначені у пункті 1 цієї статті, можуть бути збільшені (зменшені) законами суб'єктів Російської Федерації, але не більше ніж у п'ять разів.

3. Дозволяється встановлення диференційованих податкових ставок щодо кожної категорії транспортних засобів, а також з урахуванням строку корисного використаннятранспортних засобів.

Стаття 362. Порядок обчислення суми податку та сум авансових платежів з податку

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

1. Платники податків, що є організаціями, обчислюють суму податку та суму авансового платежу з податку самостійно. Сума податку, що підлягає сплаті платниками податків, що є фізичними особами, обчислюється податковими органами на підставі відомостей, що подаються до податкових органів органами, які здійснюють державну реєстрацію транспортних засобів на території Російської Федерації.

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

2. Сума податку, що підлягає сплаті до бюджету за підсумками податкового періоду, обчислюється стосовно кожного транспортного засобу як добуток відповідної податкової бази та податкової ставки, якщо інше не передбачено цією статтею.

Сума податку, що підлягає сплаті до бюджету платниками податків, що є організаціями, визначається як різниця між обчисленою сумою податку та сумами авансових платежів з податку, що підлягають сплаті протягом податкового періоду.

2.1. Платники податків, що є організаціями, обчислюють суми авансових платежів з податку після закінчення кожного звітного періоду у розмірі однієї четвертої праці відповідної податкової бази та податкової ставки.

(п. 2.1 запроваджено Федеральним законом від 20.10.2005 N 131-ФЗ)

3. У разі реєстрації транспортного засобу та (або) зняття транспортного засобу з реєстрації (зняття з обліку, виключення з державного судового реєстру тощо) протягом податкового (звітного) періоду обчислення суми податку (суми авансового платежу з податку) провадиться з урахуванням коефіцієнта, що визначається як відношення числа повних місяців, протягом яких цей транспортний засіб було зареєстровано на платника податків, до календарних місяців у податковому (звітному) періоді. При цьому місяць реєстрації транспортного засобу та місяць зняття транспортного засобу з реєстрації приймається за повний місяць. У разі реєстрації та зняття з реєстрації транспортного засобу протягом одного календарного місяця, зазначений місяць приймається як один повний місяць.

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

4. Органи, які здійснюють державну реєстрацію транспортних засобів, зобов'язані повідомляти податкові органи за місцем свого знаходження про транспортні засоби, зареєстровані або зняті з реєстрації в цих органах, а також про осіб, на яких зареєстровані транспортні засоби, протягом 10 днів після їх реєстрації або зняття з реєстрації.

5. Органи, що здійснюють державну реєстрацію транспортних засобів, зобов'язані повідомляти податкові органи за місцем свого знаходження відомості про транспортні засоби, а також про осіб, на яких зареєстровані транспортні засоби, станом на 31 грудня календарного року, що минув, до 1 лютого поточного календарного року, а також про всі пов'язані з ними зміни, що відбулися за попередній календарний рік.

Відомості, зазначені у пунктах 4 і 5 цієї статті, надаються органами, що здійснюють державну реєстрацію транспортних засобів, за формами, що затверджуються федеральним органом виконавчої влади, уповноваженим з контролю та нагляду у сфері податків і зборів.

(У ред. Федеральних законів від 29.06.2004 N 58-ФЗ, від 29.07.2004 N 95-ФЗ)

(п. 6 запроваджено Федеральним законом від 20.10.2005 N 131-ФЗ)

Стаття 363. Порядок та строки сплати податку та авансових платежів з податку

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

1. Сплата податку та авансових платежів з податку провадиться платниками податків за місцем знаходження транспортних засобів у порядку та строки, які встановлені законами суб'єктів Російської Федерації.

(У ред. Федерального закону від 20.10.2005 N 131-ФЗ)

При цьому термін сплати податку для платників податків, які є організаціями, не може бути встановлений раніше строку, передбаченого пунктом 3 статті 363.1 цього Кодексу.

(Абзац введений Федеральним законом від 20.10.2005 N 131-ФЗ)

2. Протягом податкового періоду платники податків, є організаціями, сплачують авансові платежі з податку, якщо законами суб'єктів Російської Федерації не передбачено інше. Після закінчення податкового періоду платники податків, які є організаціями, сплачують суму податку, обчислену у порядку, передбаченому пунктом 2 статті 362 цього Кодексу.

(П. 2 в ред. Федерального закону від 20.10.2005 N 131-ФЗ)

3. Платники податків, які є фізичними особами, сплачують транспортний податок на підставі податкового повідомлення, що спрямовується податковим органом.

(П. 3 в ред. Федерального закону від 18.06.2005 N 62-ФЗ)

Стаття 363-1. Податкова декларація

(запроваджена Федеральним законом від 20.10.2005 N 131-ФЗ)

1. Платники податків, які є організаціями, після закінчення податкового періоду подають до податкового органу за місцезнаходженням транспортних засобів, якщо інше не передбачено цією статтею, податкову декларацію з податку.

Форма податкової декларації з податку затверджується Міністерством фінансів Російської Федерації.

2. Платники податків, які є організаціями та сплачують протягом податкового періоду авансові платежі з податку, після закінчення кожного звітного періоду подають до податкового органу за місцем знаходження транспортних засобів, якщо інше не передбачено цією статтею, податковий розрахунок за авансовими платежами з податку.

(У ред. Федерального закону від 30.12.2006 N 268-ФЗ)

Форма податкового розрахунку за авансовими платежами з податку затверджується Міністерством фінансів Російської Федерації.

3. Податкові декларації з податку подаються платниками податків не пізніше 1 лютого року, наступного за минулим податковим періодом.

Податкові розрахунки за авансовими платежами з податку надаються платниками податків, крім платників податків, застосовують спеціальні податкові режими, встановлені главами 26.1 і 26.2 цього Кодексу, протягом податкового періоду пізніше останнього числа місяця, наступного за минулим звітним періодом.

(У ред. Федерального закону від 22.07.2008 N 155-ФЗ)

4. Платники податків, відповідно до статті 83 цього Кодексу, віднесені до категорії найбільших, подають податкові декларації (розрахунки) до податкового органу за місцем обліку як найбільших платників податків.

(п. 4 запроваджено Федеральним законом від 30.12.2006 N 268-ФЗ)

Глава 29. Податок на гральний бізнес

Стаття 364. Поняття, що використовуються у цьому розділі

Для цілей цієї глави використовуються такі поняття:

- гральний бізнес - підприємницька діяльність, пов'язана з вилученням організаціями або індивідуальними підприємцями доходів у вигляді виграшу та (або) плати за проведення азартних ігор та (або) парі, що не є реалізацією товарів (майнових прав), робіт або послуг;

- організатор грального закладу, у тому числі букмекерської контори (далі у цьому розділі - організатор грального закладу), - організація або індивідуальний підприємець, які провадять у сфері грального бізнесу діяльність з організації азартних ігор, за винятком азартних ігор на тоталізаторі;

- організатор тоталізатора - організація або індивідуальний підприємець, які здійснюють у сфері грального бізнесу посередницьку діяльність з організації азартних ігор щодо прийому ставок від учасників взаємних парі та (або) виплати виграшу;

- учасник - фізична особа, що бере участь в азартних іграх та (або) парі, що проводяться організатором грального закладу (організатором тоталізатора);

- азартна гра - заснована на ризику угода про виграш, укладена двома або декількома учасниками між собою або з організатором грального закладу (організатором тоталізатора) за правилами, встановленими організатором грального закладу (організатором тоталізатора);

- парі - заснована на ризику угода про виграш, укладена двома або декількома учасниками між собою або з організатором грального закладу (організатором тоталізатора), результат якого залежить від події, щодо якої невідомо, настане вона чи ні;

- ігровий стіл - спеціально обладнане в організатора грального закладу місце з одним або декількома ігровими полями, призначене для проведення азартних ігор з будь-яким видом виграшу, в яких організатор грального закладу через своїх представників бере участь як сторона чи організатор;

- ігрове поле - спеціальне місце на ігровому столі, обладнане відповідно до правил азартної гри, де проводиться азартна гра з будь-якою кількістю учасників та лише з одним представником організатора грального закладу, який бере участь у зазначеній грі;

- ігровий автомат - спеціальне обладнання (механічне, електричне, електронне або інше технічне обладнання), встановлене організатором грального закладу та використовуване для проведення азартних ігор з будь-яким видом виграшу без участі у зазначених іграх представників організатора грального закладу;

- каса тоталізатора або букмекерської контори - спеціально обладнане місце в організатора грального закладу (організатора тоталізатора), де враховується Загальна сумаставок та визначається сума виграшу, що підлягає виплаті.

Стаття 365. Платники податків

Платниками податку на гральний бізнес (далі в цьому розділі - податок) визнаються організації або індивідуальні підприємці, що здійснюють підприємницьку діяльністьу сфері грального бізнесу.

Стаття 366. Об'єкти оподаткування

1. Об'єктами оподаткування визнаються:

1) ігровий стіл;

2) ігровий автомат;

3) каса тоталізатора;

4) каса букмекерської контори.

2. З метою цієї глави кожен об'єкт оподаткування, зазначений у пункті 1 цієї статті, підлягає реєстрації у податковому органі за місцем встановлення цього об'єкта оподаткування не пізніше ніж за два дні до дати встановлення кожного об'єкта оподаткування. Реєстрація провадиться податковим органом на підставі заяви платника податків про реєстрацію об'єкта (об'єктів) оподаткування з обов'язковою видачею свідоцтва про реєстрацію об'єкта (об'єктів) оподаткування. Форма зазначеної заявита форма зазначеного свідоцтва затверджуються Міністерством фінансів Російської Федерації.

Платники податків, які не перебувають на обліку в податкових органах на території того суб'єкта Російської Федерації, де встановлюється (встановлюються) об'єкт (об'єкти) оподаткування, зазначений (зазначені) у пункті 1 цієї статті, зобов'язані стати на облік у податкових органах за місцем встановлення такого об'єкта ( таких об'єктів) оподаткування у строк не пізніше ніж за два дні до дати встановлення кожного об'єкта оподаткування.

(У ред. Федерального закону від 27.07.2006 N 137-ФЗ)

(П. 2 в ред. Федерального закону від 30.06.2004 N 60-ФЗ)

3. Платник податків також зобов'язаний зареєструвати в податкових органах за місцем реєстрації об'єктів оподаткування будь-яку зміну кількості об'єктів оподаткування не пізніше ніж за два дні до дати встановлення або вибуття кожного об'єкта оподаткування.

(У ред. Федеральних законів від 30.06.2004 N 60-ФЗ, від 27.07.2006 N 137-ФЗ)

4. Об'єкт оподаткування вважається зареєстрованим з дати подання платником податків до податкового органу заяви про реєстрацію об'єкта (об'єктів) оподаткування.

Об'єкт оподаткування вважається таким, що вибув з дати подання платником податків до податкового органу заяви про реєстрацію змін (зменшень) кількості об'єктів оподаткування.

5. Заява про реєстрацію об'єкта (об'єктів) оподаткування подається платником податків до податкового органу особисто або через його представника або направляється у вигляді поштового відправленняз описом вкладення.

6. Податкові органи зобов'язані протягом п'яти днів з дати одержання заяви від платника податків про реєстрацію об'єкта (об'єктів) оподаткування (про зміну кількості об'єктів оподаткування) видати свідоцтво про реєстрацію або внести зміни, пов'язані зі зміною кількості об'єктів оподаткування, раніше видане свідоцтво.

(У ред. Федерального закону від 27.07.2006 N 137-ФЗ)

Стаття 367. Податкова база

Щодо кожного з об'єктів оподаткування, зазначених у статті 366 цього Кодексу, податкова база визначається окремо як загальна кількість відповідних об'єктів оподаткування.

Стаття 368. Податковий період

Податковим періодом визнається календарний місяць.

Стаття 369. Податкові ставки

1. Податкові ставки встановлюються законами суб'єктів Російської Федерації у межах:

1) за один ігровий стіл – від 25000 до 125000 рублів;

2) за один ігровий автомат – від 1500 до 7500 рублів;

3) за одну касу тоталізатора або одну касу букмекерської контори – від 25000 до 125000 рублів.

2. У разі, якщо ставки податків не встановлені законами суб'єктів Російської Федерації, ставки податків встановлюються у таких розмірах:

1) за один ігровий стіл – 25000 рублів;

2) за один ігровий автомат – 1500 рублів;

3) за одну касу тоталізатора або одну касу букмекерської контори – 25000 рублів.

Стаття 370. Порядок обчислення податку

1. Сума податку обчислюється платником податків самостійно як добуток податкової бази, встановленої за кожним об'єктом оподаткування, та ставки податку, встановленої кожному за об'єкта оподаткування.

У випадку, якщо один ігровий стіл має більше одного ігрового поля, ставка податку по вказаному столу збільшується кратно кількості ігрових полів.

2. Податкова декларація за минулий податковий період подається платником податків до податкового органу за місцем реєстрації об'єктів оподаткування, якщо інше не передбачено цим пунктом, не пізніше 20 числа місяця, наступного за минулим податковим періодом. Форма податкової декларації затверджується Міністерством фінансів Російської Федерації. Податкова декларація заповнюється платником податків з урахуванням зміни кількості об'єктів оподаткування за минулий податковий період.

(У ред. Федеральних законів від 30.06.2004 N 60-ФЗ, від 30.12.2006 N 268-ФЗ)

Платники податків, відповідно до статті 83 цього Кодексу, віднесені до категорії найбільших, подають податкові декларації до податкового органу за місцем обліку як найбільші платники податків.

3. При встановленні нового об'єкта (нових об'єктів) оподаткування до 15-го числа поточного податкового періоду сума податку обчислюється як добуток загальної кількості відповідних об'єктів оподаткування (включаючи встановлений новий об'єктоподаткування) та ставки податку, встановленої для цих об'єктів оподаткування.

При встановленні нового об'єкта (нових об'єктів) оподаткування після 15-го числа поточного податкового періоду сума податку з цього об'єкта (цим об'єктам) за цей податковий період обчислюється як добуток кількості даних об'єктів оподаткування та однієї другої ставки податку, встановленої для цих об'єктів оподаткування.

4. При вибутті об'єкта (об'єктів) оподаткування до 15-го числа (включно) поточного податкового періоду сума податку по цьому об'єкту (цим об'єктам) за цей податковий період обчислюється як добуток кількості даних об'єктів оподаткування та однієї другої ставки податку, встановленої для цих об'єктів оподаткування.

(У ред. Федерального закону від 30.06.2004 N 60-ФЗ)

При вибутті об'єкта (об'єктів) оподаткування після 15-го числа поточного податкового періоду сума податку обчислюється як добуток загальної кількості відповідних об'єктів оподаткування (включаючи об'єкт (об'єкти) оподаткування, що вибув) та ставки податку, встановленої для цих об'єктів оподаткування.

Стаття 371. Порядок та строки сплати податку

Податок, що підлягає сплаті за підсумками податкового періоду, сплачується платником податків за місцем реєстрації у податковому органі об'єктів оподаткування, зазначених у пункті 1 статті 366 цього Кодексу, не пізніше строку, встановленого для подання податкової декларації за відповідний податковий період, відповідно до статті 370 .

(У ред. Федерального закону від 30.06.2004 N 60-ФЗ)

Глава 30. Податок на майно організацій

Стаття 372. Загальні положення

1. Податок на майно організацій (далі в цьому розділі - податок) встановлюється цим Кодексом та законами суб'єктів Російської Федерації, вводиться в дію відповідно до цього Кодексу законами суб'єктів Російської Федерації та з моменту введення в дію обов'язковий до сплати на території відповідного суб'єкта Російської Федерації .

2. Встановлюючи податок, законодавчі (представницькі) органи суб'єктів Російської Федерації визначають податкову ставку в межах, встановлених цією главою, порядок та строки сплати податку.

(У ред. Федерального закону від 16.05.2007 N 77-ФЗ)

При встановленні податку законами суб'єктів Російської Федерації можуть також передбачатися податкові пільги та підстави їх використання платниками податків.

Стаття 373. Платники податків

- російські організації;

- іноземні організації, які здійснюють діяльність у Російській Федерації через постійні представництва та (або) мають у власності нерухоме майно на території Російської Федерації, на континентальному шельфі Російської Федерації та у винятковій економічній зоніРосійської Федерації.

1.1. Не визнаються платниками податків організації, які є організаторами Олімпійських ігор та Паралімпійських ігор відповідно до статті 3 Федерального закону "Про організацію та проведення XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі, розвитку міста Сочі як гірничокліматичного окремі законодавчі акти Російської Федерації", щодо майна, що використовується у зв'язку з організацією та проведенням XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі та розвитком міста Сочі як гірничокліматичного курорту.

(п. 1.1 запроваджено Федеральним законом від 01.12.2007 N 310-ФЗ)

2. Діяльність іноземної організації визнається такою, що призводить до утворення постійного представництва в Російській Федерації відповідно до статті 306 цього Кодексу, якщо інше не передбачено міжнародними договорами Російської Федерації.

Стаття 374. Об'єкт оподаткування

1. Об'єктами оподаткування для російських організацій визнається рухоме та нерухоме майно (у тому числі майно, передане у тимчасове володіння, у користування, розпорядження, довірче управління, внесене у спільну діяльність або отримане за концесійною угодою), що враховується на балансі як об'єкти у порядку, встановленому для ведення бухгалтерського обліку, якщо інше не передбачено статтею 378 цього Кодексу.

(п. 1 ред. Федерального закону від 30.06.2008 N 108-ФЗ)

2. Об'єктами оподаткування для іноземних організацій, які здійснюють діяльність у Російській Федерації через постійні представництва, визнаються рухоме та нерухоме майно, що відноситься до об'єктів основних засобів, майно, отримане за концесійною угодою.

З метою цієї глави іноземні організації ведуть облік об'єктів оподаткування гаразд, встановленому Російської Федерації ведення бухгалтерського обліку.

(П. 2 в ред. Федерального закону від 30.06.2008 N 108-ФЗ)

3. Об'єктами оподаткування для іноземних організацій, що не здійснюють діяльності в Російській Федерації через постійні представництва, визнаються що знаходиться на території Російської Федерації і що належить зазначеним іноземним організаціям на праві власності нерухоме майно та отримане за концесійною угодою нерухоме майно.

(п. 3 у ред. Федерального закону від 30.06.2008 N 108-ФЗ)

4. Не визнаються об'єктами оподаткування:

1) земельні ділянкита інші об'єкти природокористування (водні об'єкти та інші природні ресурси);

2) майно, що належить на праві господарського відання або оперативного управління федеральним органам виконавчої влади, в яких законодавчо передбачена військова та (або) прирівняна до неї служба, що використовується цими органами для потреб оборони, цивільної оборони, забезпечення безпеки та охорони правопорядку в Російській Федерації.

Стаття 375. Податкова база

1. Податкова база визначається як середньорічна вартістьмайна, визнаного об'єктом оподаткування.

При визначенні податкової бази майно, яке визнано об'єктом оподаткування, враховується за його залишкової вартості, сформованої відповідно до встановленим порядкомведення бухгалтерського обліку, затвердженим у облікової політикиорганізації.

У разі, якщо для окремих об'єктів основних засобів нарахування амортизації не передбачено, вартість зазначених об'єктів для цілей оподаткування визначається як різниця між ними первісною вартістюта величиною зносу, що обчислюється за встановленими нормами амортизаційних відрахувань з метою бухгалтерського обліку наприкінці кожного податкового (звітного) періоду.

2. Податковою базою щодо об'єктів нерухомого майнаіноземних організацій, які здійснюють діяльності в Російській Федерації через постійні представництва, а також щодо об'єктів нерухомого майна іноземних організацій, що не належать до діяльності даних організацій у Російській Федерації через постійні представництва, визнається інвентаризаційна вартість зазначених об'єктів за даними органів технічної інвентаризації.

Уповноважені органи та спеціалізовані організації, які здійснюють облік та технічну інвентаризацію об'єктів нерухомого майна, зобов'язані повідомляти до податкового органу за місцезнаходженням зазначених об'єктів відомості про інвентаризаційної вартостікожного такого об'єкта, що знаходиться на території відповідного суб'єкта Російської Федерації, протягом 10 днів з дня оцінки (переоцінки) зазначених об'єктів.

Стаття 376. Порядок визначення податкової бази

1. Податкова база визначається окремо щодо майна, що підлягає оподаткуванню за місцезнаходженням організації (місцем постановки на облік у податкових органах постійного представництва іноземної організації), щодо майна кожного відокремленого підрозділуорганізації, що має окремий баланс, щодо кожного об'єкта нерухомого майна, що знаходиться поза місцезнаходженням організації, відокремленого підрозділу організації, що має окремий баланс, або постійного представництва іноземної організації, а також щодо майна, що оподатковується за різними податковими ставками.

2. У разі, якщо об'єкт нерухомого майна, що підлягає оподаткуванню, має фактичне місцезнаходження на територіях різних суб'єктів Російської Федерації або на території суб'єкта Російської Федерації та у територіальному морі Російської Федерації (на континентальному шельфі Російської Федерації або у винятковій економічній зоні Російської Федерації), Щодо зазначеного об'єкта нерухомого майна податкова база визначається окремо та приймається при обчисленні податку у відповідному суб'єкті Російської Федерації у частині, пропорційній частці балансової вартості(Для об'єктів нерухомого майна, зазначених у пункті 2 статті 375 цього Кодексу, - інвентаризаційної вартості) об'єкта нерухомого майна на території відповідного суб'єкта Російської Федерації.

3. Податкова база визначається платниками податків самостійно відповідно до цієї глави.

4. Середня вартість майна, яке визнано об'єктом оподаткування, за звітний періодвизначається як частка від поділу суми, отриманої в результаті складання величин залишкової вартості майна на 1-е число кожного місяця звітного періоду та 1-е число місяця, наступного за звітним періодом, на кількість місяців у звітному періоді, збільшене на одиницю.

Середньорічна вартість майна, що визнається об'єктом оподаткування, за податковий період визначається як приватна від поділу суми, отриманої в результаті складання величин залишкової вартості майна на 1 число кожного місяця податкового періоду та останнє число податкового періоду, на число місяців у податковому періоді, збільшене на одиницю.

(П. 4 в ред. Федерального закону від 24.07.2007 N 216-ФЗ)

5. Податкова база щодо кожного об'єкта нерухомого майна іноземних організацій, зазначеного у пункті 2 статті 375 цього Кодексу, приймається рівною інвентаризаційною вартістю цього об'єкта нерухомого майна станом на 1 січня року, що є податковим періодом.

Стаття 377. Особливості визначення податкової бази у рамках договору простого товариства (договору про спільну діяльність)

1. Податкова база в рамках договору простого товариства (договору про спільну діяльність) визначається виходячи з залишкової вартості майна, що визнається об'єктом оподаткування, внесеного платником податків за договором простого товариства (договору про спільну діяльність), а також виходячи з залишкової вартості іншого визнаного об'єктом оподаткування майна, набутого та (або) створеного у процесі спільної діяльності, що становить спільне майно товаришів, що враховується на окремому балансі простого товариства учасником договору простого товариства, що веде спільні справи. Кожен учасник договору простого товариства здійснює обчислення та сплату податку щодо визнаного об'єктом оподаткування майна, переданого ним у спільну діяльність. Щодо майна, придбаного та (або) створеного у процесі спільної діяльності, обчислення та сплата податку здійснюються учасниками договору простого товариства пропорційно вартості їхнього вкладу у спільну справу.

2. Особа, яка веде облік спільного майнатоваришів, зобов'язане для цілей оподаткування повідомляти не пізніше 20-го числа місяця, наступного за звітним періодом, кожному платнику податків - учаснику договору простого товариства (договору про спільну діяльність) відомості про залишкову вартість майна, що становить загальне майно товаришів, на 1 число кожного місяця відповідного звітного періоду та про частку кожного учасника у спільному майні товаришів. При цьому особа, яка веде облік спільного майна товаришів, повідомляє відомості, необхідні визначення податкової бази.

Стаття 378. Особливості оподаткування майна, переданого у довірче управління

Майно, передане у довірче управління, а також майно, придбане у рамках договору довірчого управління, підлягає оподаткуванню (за винятком майна, що становить пайовий інвестиційний фонд) у засновника довірчого управління.

Стаття 378-1. Особливості оподаткування майна у виконанні концесійних угод

(запроваджена Федеральним законом від 30.06.2008 N 108-ФЗ)

Майно, передане концесіонеру та (або) створене ним відповідно до концесійної угоди, підлягає оподаткуванню у концесіонера.

Стаття 379. Податковий період. Звітний період

1. Податковим періодом визнається календарний рік.

2. Звітними періодами визнаються перший квартал, півріччя та дев'ять місяців календарного року.

3. Законодавчий (представницький) орган суб'єкта Російської Федерації при встановленні податку вправі не встановлювати звітні періоди.

Стаття 380. Податкова ставка

1. Податкові ставки встановлюються законами суб'єктів Російської Федерації і що неспроможні перевищувати 2,2 відсотка.

2. Допускається встановлення диференційованих податкових ставок залежно від категорій платників податків та (або) майна, яке визнається об'єктом оподаткування.

Стаття 381. Податкові пільги

Звільняються від оподаткування:

1) організації та установи кримінально-виконавчої системи - щодо майна, що використовується для здійснення покладених на них функцій;

(У ред. Федерального закону від 29.06.2004 N 58-ФЗ)

2) релігійні організації - щодо майна, використовуваного ними реалізації релігійної діяльності;

3) загальноросійські громадські організації інвалідів (у тому числі створені як спілки громадських організацій інвалідів), серед членів яких інваліди та їх законні представники становлять не менше 80 відсотків - щодо майна, що використовується ними для здійснення їх статутної діяльності;

організації, статутний капіталяких повністю складається із вкладів зазначених загальноросійських громадських організацій інвалідів, якщо середньооблікова чисельність інвалідів серед їх працівників становить не менше 50 відсотків, а їхня частка у фонді оплати праці - не менше 25 відсотків, - щодо майна, що використовується ними для виробництва та (або) реалізації товарів (за винятком підакцизних товарів, мінеральної сировини та інших корисних копалин, а також інших товарів за переліком, що затверджується Урядом Російської Федерації за погодженням із загальноросійськими громадськими організаціями інвалідів), робіт та послуг (за винятком брокерських та інших посередницьких послуг);

установи, єдиними власниками майна яких є зазначені загальноросійські громадські організації інвалідів - щодо майна, що використовується ними для досягнення освітніх, культурних, лікувально-оздоровчих, фізкультурно-спортивних, наукових, інформаційних та інших цілей соціального захисту та реабілітації інвалідів, а також для надання правової та іншої допомоги інвалідам, дітям-інвалідам та їхнім батькам;

4) організації, основним видом діяльності яких є виробництво фармацевтичної продукції, - щодо майна, яке використовується для виробництва ветеринарних імунобіологічних препаратів, призначених для боротьби з епідеміями та епізоотіями;

5) організації - щодо об'єктів, визнаних пам'ятниками історії та культури федерального значенняу встановленому законодавством України порядку;

6) втратив чинність. - Федеральний закон від 11.11.2003 N 139-ФЗ;

7) втратив чинність. - Федеральний закон від 11.11.2003 N 139-ФЗ;

8) втратив чинність. - Федеральний закон від 11.11.2003 N 139-ФЗ;

9) організації - щодо ядерних установок, що використовуються для наукових цілей, пунктів зберігання ядерних матеріалів та радіоактивних речовин, а також сховищ радіоактивних відходів;

10) організації - щодо криголамів, судів з ядерними енергетичними установками та судів атомно-технологічного обслуговування;

11) організації - щодо залізничних колій загального користування, федеральних автомобільних дорігзагального користування, магістральних трубопроводів, ліній енергопередач, а також споруд, що є невід'ємною технологічною частиною зазначених об'єктів. Перелік майна, що належить до зазначених об'єктів, затверджується Урядом Російської Федерації;

12) організації – щодо космічних об'єктів;

13) майно спеціалізованих протезно-ортопедичних підприємств;

14) майно колегій адвокатів, адвокатських бюрота юридичних консультацій;

15) майно державних наукових центрів;

16) втратив чинність. - Федеральний закон від 11.11.2003 N 139-ФЗ;

17) організації - щодо майна, що враховується на балансі організації - резидента особливої економічної зони, створеного або придбаного з метою ведення діяльності на території особливої економічної зони, що використовується на території особливої економічної зони в рамках угоди про створення особливої економічної зони та розташованої на території даної особливої економічної зони протягом п'яти років з моменту постановки на облік зазначеного майна;

(У ред. Федеральних законів від 03.06.2006 N 75-ФЗ, від 24.07.2007 N 216-ФЗ)

18) організації - щодо судів, зареєстрованих у Російському міжнародному реєстрі судів.

(п. 18 запроваджено Федеральним законом від 20.12.2005 N 168-ФЗ)

Стаття 382. Порядок обчислення суми податку та сум авансових платежів з податку

1. Сума податку обчислюється за підсумками податкового періоду як добуток відповідної податкової ставки та податкової бази, визначеної за податковий період.

2. Сума податку, що підлягає сплаті до бюджету за підсумками податкового періоду, визначається як різниця між сумою податку, обчисленою відповідно до пункту 1 цієї статті, та сумами авансових платежів з податку, обчислених протягом податкового періоду.

3. Сума податку, що підлягає сплаті до бюджету, обчислюється окремо щодо майна, що підлягає оподаткуванню за місцезнаходженням організації (місцем постановки на облік у податкових органах постійного представництва іноземної організації), щодо майна кожного відокремленого підрозділу організації, що має окремий баланс, щодо кожного об'єкта нерухомого майна, що знаходиться поза місцем розташування організації, відокремленого підрозділу організації, що має окремий баланс, або постійного представництва іноземної організації, а також щодо майна, що оподатковується за різними податковими ставками.

4. Сума авансового платежу з податку обчислюється за підсумками кожного звітного періоду у розмірі однієї четвертої твору відповідної податкової ставки та середньої вартостімайна, визначеного за звітний період відповідно до пункту 4 статті 376 цього Кодексу.

5. Сума авансового платежу з податку щодо об'єктів нерухомого майна іноземних організацій, зазначених у пункті 2 статті 375 цього Кодексу, обчислюється після закінчення звітного періоду як одна четверта інвентаризаційної вартості об'єкта нерухомого майна станом на 1 січня року, що є податковим періодом, відповідну податкову ставку.

У разі виникнення (припинення) у платника податків протягом податкового (звітного) періоду права власності на об'єкт нерухомого майна іноземних організацій, зазначений у пункті 2 статті 375 цього Кодексу, обчислення суми податку (суми авансового платежу з податку) щодо цього об'єкта нерухомого майна провадиться з урахуванням коефіцієнта, що визначається як відношення числа повних місяців, протягом яких даний об'єктнерухомого майна перебував у власності платника податків, до місяців у податковому (звітному) періоді, якщо інше не передбачено цією статтею.

(абзац запроваджено Федеральним законом від 24.07.2007 N 216-ФЗ)

6. Законодавчий (представницький) орган суб'єкта Російської Федерації при встановленні податку вправі передбачити для окремих категорійплатників податків право не обчислювати та не сплачувати авансові платежі з податку протягом податкового періоду.

Стаття 383. Порядок та строки сплати податку та авансових платежів з податку

1. Податок та авансові платежі з податку підлягають сплаті платниками податків у порядку та строки, які встановлені законами суб'єктів Російської Федерації.

2. Протягом податкового періоду платники податків сплачують авансові платежі з податку, якщо законом суб'єкта Російської Федерації не передбачено інше. Після закінчення податкового періоду платники податків сплачують суму податку, обчислену у порядку, передбаченому пунктом 2 статті 382 цього Кодексу.

3. Щодо майна, що перебуває на балансі російської організації, податок та авансові платежі з податку підлягають сплаті до бюджету за місцезнаходженням зазначеної організації з урахуванням особливостей, передбачених статтями 384 та 385 цього Кодексу.

4. Щодо об'єктів нерухомого майна, що входить до складу Єдиної системигазопостачання відповідно до Федеральним законом від 31 березня 1999 року N 69-ФЗ "Про газопостачання в Російській Федерації", податок перераховується до бюджетів суб'єктів Російської Федерації пропорційно вартості цього майна, що фактично знаходиться на території відповідного суб'єкта Російської Федерації.

5. Іноземні організації, які здійснюють діяльність у Російської Федерації через постійні представництва, щодо майна постійних представництв сплачують податок і авансові платежі з податку до бюджету за місцем постановки зазначених постійних представництв на облік у податкових органах.

6. Щодо об'єктів нерухомого майна іноземної організації, зазначених у пункті 2 статті 375 цього Кодексу, податок та авансові платежі з податку підлягають сплаті до бюджету за місцезнаходженням об'єкта нерухомого майна.

Стаття 384. Особливості обчислення та сплати податку за місцезнаходженням відокремлених підрозділів організації

Організація, до складу якої входять відокремлені підрозділи, що мають окремий баланс, сплачує податок (авансові платежі з податку) до бюджету за місцезнаходженням кожного з відокремлених підрозділів щодо майна, що визнано об'єктом оподаткування відповідно до статті 374 цього Кодексу, що перебуває на окремому балансі кожного з них, у сумі, що визначається як добуток податкової ставки, що діє на території відповідного суб'єкта Російської Федерації, на якій розташовані ці відокремлені підрозділи, та податкової бази (одної четвертої середньої вартості майна), визначеної за податковий (звітний) період відповідно до статті 376 цього Кодексу щодо кожного відокремленого підрозділу.

(У ред. Федерального закону від 24.07.2007 N 216-ФЗ)

Стаття 385. Особливості обчислення та сплати податку щодо об'єктів нерухомого майна, що знаходяться поза місцезнаходженням організації або її відокремленого підрозділу

Організація, що враховує на балансі об'єкти нерухомого майна, що знаходяться поза місцезнаходженням організації або її відокремленого підрозділу, що має окремий баланс, сплачує податок (авансові платежі з податку) до бюджету за місцезнаходженням кожного із зазначених об'єктів нерухомого майна у сумі, що визначається як добуток податкової ставки, що діє на території відповідного суб'єкта Російської Федерації, на якій розташовані ці об'єкти нерухомого майна, та податкової бази (однієї четвертої середньої вартості майна), визначеної за податковий (звітний) період відповідно до статті 376 цього Кодексу, щодо кожного об'єкта нерухомого майна.

(У ред. Федерального закону від 24.07.2007 N 216-ФЗ)

Стаття 385-1. Особливості обчислення та сплати податку на майно організацій резидентами Особливої економічної зони у Калінінградській області

(запроваджена Федеральним законом від 10.01.2006 N 16-ФЗ)

1. Резиденти Особливої економічної зони в Калінінградській області сплачують податок на майно організацій відповідно до цієї глави щодо всього майна, що є об'єктом оподаткування за вказаним податком, за винятком майна, створеного чи придбаного під час реалізації інвестиційного проектувідповідно до федерального закону про Особливу економічну зону в Калінінградській області.

2. Резиденти обчислюють суму податку на майно організацій щодо майна, створеного або придбаного при реалізації інвестиційного проекту відповідно до федерального закону про Особливу економічну зону в Калінінградській області, окремо.

3. Для резидентів протягом перших шести календарних років, починаючи з дня включення юридичного лицяв єдиний реєстр резидентів Особливої економічної зони в Калінінградській області податкова ставка з податку на майно організацій щодо майна, створеного або придбаного при реалізації інвестиційного проекту відповідно до федерального закону про Особливу економічну зону в Калінінградській області, встановлюється у розмірі 0 відсотків.

4. У період з сьомого по дванадцятий календарний рік включно з дня включення юридичної особи до єдиного реєстру резидентів Особливої економічної зони в Калінінградській області податкова ставка з податку на майно організацій щодо майна, створеного або придбаного при реалізації інвестиційного проекту відповідно до федерального закону про Особливою економічною зоною в Калінінградській області становить величину, встановлену закономКалінінградської області та зменшену на п'ятдесят відсотків.

5. Особливий порядок сплати податку майно організацій не поширюється на частину вартості майна (створеного чи придбаного під час реалізації інвестиційного проекту відповідно до федеральним законом про Особливої економічної зони в Калінінградській області), яка використана для товарів (робіт, послуг), на які може бути спрямований інвестиційний проект. При цьому частка вартості майна, яка використана для виробництва товарів (робіт, послуг), на які не може бути спрямований інвестиційний проект, вважається рівною часткою доходу від реалізації таких товарів (робіт, послуг) у сумарному обсязі всіх доходів резидента.

6. Різниця між сумою податку на майно організацій щодо податкової бази з податку на майно організацій (створене або придбане при реалізації інвестиційного проекту відповідно до федерального закону про Особливу економічну зону в Калінінградській області), яка була обчислена резидентом при невикористанні особливого порядку сплати податку на майно організацій, встановленого цією статтею, та сумою податку на майно організацій, що обчислюється резидентом відповідно до цієї статті щодо податку на майно організацій, створене або придбане при реалізації інвестиційного проекту відповідно до федерального закону про Особливу економічну зону в Калінінградській області, не включається до податкової бази з податку на прибуток організацій для резидентів.

7. У разі виключення резидента з єдиного реєструрезидентів Особливої економічної зони в Калінінградській області до отримання ним свідоцтва про виконання умов інвестиційної декларації резидент вважається таким, що втратив право на застосування особливого порядку сплати податку на майно організацій, встановленого цією статтею, з початку того кварталу, в якому його було виключено із зазначеного реєстру.

У цьому випадку резидент зобов'язаний обчислити суму податку щодо майна, створеного або придбаного ним при реалізації інвестиційного проекту відповідно до федерального закону про Особливу економічну зону в області Калінінграда, за податкової ставки, встановленою відповідно до статті 380 цього Кодексу.

Обчислення суми податку провадиться за період застосування особливого порядку оподаткування.

Обчислена сума податку підлягає сплаті резидентом після закінчення звітного або податкового періоду, в якому його було виключено з єдиного реєстру резидентів Особливої економічної зони в Калінінградській області, не пізніше строків, встановлених для сплати авансових платежів з податку за звітний період або податку за податковий період відповідно із пунктом 1 статті 383 цього Кодексу.

При проведенні виїзної податкової перевірки резидента, виключеного з єдиного реєстру резидентів Особливої економічної зони в Калінінградській області, щодо правильності обчислення та повноти сплати суми податку щодо майна, створеного або придбаного ним при реалізації інвестиційного проекту, обмеження, встановлені абзацом другим пунктом 4 та пунктом 5 статті 89 цього Кодексу не діють за умови, якщо рішення про призначення такої перевірки винесено не пізніше ніж протягом трьох місяців з моменту сплати резидентом зазначеної сумиподатку.

(п. 7 запроваджено Федеральним законом від 17.05.2007 N 84-ФЗ)

Стаття 386. Податкова декларація

1. Платники податків зобов'язані після закінчення кожного звітного та податкового періоду подавати до податкових органів за своїм місцезнаходженням, за місцезнаходженням кожного свого відокремленого підрозділу, що має окремий баланс, а також за місцезнаходженням кожного об'єкта нерухомого майна (щодо якого встановлено окремий порядокобчислення та сплати податку), якщо інше не передбачено цим пунктом, податкові розрахункиза авансовими платежами з податку та податкову декларацію з податку.

(У ред. Федерального закону від 30.12.2006 N 268-ФЗ)

Щодо майна, що має місцезнаходження в територіальному морі Російської Федерації, на континентальному шельфі Російської Федерації, у виключній економічній зоні Російської Федерації та (або) за межами території Російської Федерації (для російських організацій), податкові розрахунки з авансових платежів з податку та податкова декларація з податку подаються до податкового органу за місцезнаходженням російської організації (місце постановки на облік у податкових органах постійного представництва іноземної організації).

Платники податків, відповідно до статті 83 цього Кодексу, віднесені до категорії найбільших, подають податкові декларації (розрахунки) до податкового органу за місцем обліку як найбільші платники податків.

(абзац запроваджено Федеральним законом від 30.12.2006 N 268-ФЗ)

2. Платники податків подають податкові розрахунки за авансовими платежами з податку не пізніше ніж за 30 календарних днів з дати закінчення відповідного звітного періоду.

(У ред. Федерального закону від 27.07.2006 N 137-ФЗ)

3. Податкові декларації за підсумками податкового періоду подаються платниками податків не пізніше 30 березня року, наступного за минулим податковим періодом.

Стаття 386-1. Усунення подвійного оподаткування

(запроваджена Федеральним законом від 24.07.2007 N 216-ФЗ)

1. Фактично сплачені російською організацією за межами території Російської Федерації відповідно до законодавства іншої держави суми податку на майно щодо майна, що належить російській організації та розташованого на території цієї держави, зараховуються при сплаті податку в Російській Федерації щодо зазначеного майна.

При цьому розмір сум, що зараховуються, виплачених за межами території Російської Федерації, не може перевищувати розмір суми податку, що підлягає сплаті цією організацією в Російській Федерації щодо майна, зазначеного в цьому пункті.

2. Для заліку податку російська організація має подати до податкових органів такі документи:

- заяву на залік податку;

- документ про сплату податку за межами території Російської Федерації, підтверджений податковим органом відповідної іноземної держави.

Зазначені вище документи подаються російською організацією до податкового органу за місцезнаходженням російської організації разом із податковою декларацією за податковий період, у якому було сплачено податок за межами території Російської Федерації.

Податковий кодекс Російської Федерації (НК РФ)- Кодифікований законодавчий акт, що встановлює систему податків і зборів у Російській Федерації.

Завдання НК РФ

Податковий кодекс РФ встановлює систему податків і зборів, що стягуються в Федеральний бюджет, а також загальні принципи оподаткування та зборів у Російській Федерації, у тому числі:

права та обов'язки платників податків, податкових органів та інших учасників відносин, що регулюються законодавством про податки та збори;

Структура НК РФ

Податковий кодекс РФ складається з двох частин: частина перша (загальна частина), якою встановлено загальні принципи оподаткування, та частина друга (спеціальна або особлива частина), якою встановлено порядок оподаткування кожним із встановлених у країні податків (зборів).

Частина перша Податкового кодексу РФ

Перша частина податкового кодексу РФ встановлює загальні принципи оподаткування та сплати зборів у Російській Федерації, у тому числі:

види податків та зборів, що стягуються в Російській Федерації;

підстави виникнення (зміни, припинення) та порядок виконання обов'язків зі сплати податків та зборів;

принципи встановлення, введення в дію та припинення дії раніше введених податків суб'єктів Російської Федерації та місцевих податків;

права та обов'язки платників податків, податкових органів, податкових агентів, інших учасників відносин, що регулюються законодавством про податки та збори;

форми та методи податкового контролю;

відповідальність за скоєння податкових правопорушень;

порядок оскарження актів податкових органів та дій (бездіяльності) їх посадових осіб.

Частина друга Податкового кодексу РФ

Друга частина Кодексу встановлює принципи обчислення та сплати кожного з податків та зборів, встановлених Кодексом.

Кожному податку чи спеціальному податкового режимуприсвячено окрему главу другої частини Кодексу.

Також окремим розділом встановлено порядок обчислення та сплати державного мита.

Крім того, порядок обчислення та сплати зборів за користування об'єктами тваринного світу та за користування об'єктами водних біологічних ресурсів також встановлено окремим розділом другої частини Кодексу.

-

Податок на доходи фізичних осіб;

Залишилися ще питання щодо бухобліку та податків? Задайте їх на бухгалтерському форумі.

Податковий кодекс (НК РФ): подробиці для бухгалтера

- Чи мертве правило про судове стягнення податків під час перекваліфікації угод (пп. 3 п. 2 ст. 45 Податкового Кодексу РФ)?

Р.) Законодавець встановив у Податковому кодексі РФ імперативне правило, відповідно до... 3 пункту 2 статті 45 Податкового кодексу Російської Федерації, має право самостійно... 3 пункти 2 статті 45 Податкового кодексу Російської Федерації, має право самостійно... (пункт 1 статті 45 Податкового Кодексу Російської Федерації) судам слідує... відповідно до імперативними вимогами Податкового кодексу РФ і роз'ясненнями Верховного Суду... бути підпорядкованим вимогам законності. Податковий кодекс було ухвалено з метою внести...

- Зворотна сила ст. 54.1 Податкового кодексу РФ чи прощай «необґрунтована податкова вигода»?

Ініціативи запропонував встановити у Податковому кодексі Російської Федерації межі здійснення... розробник законопроекту запропонував закріпити у Податковому кодексі РФ загальне правило, що забороняє... неприйнятним використання даних термінів у Податковому кодексі РФ. Відповідно, виникає питання... Податкового кодексу Російської Федерації" положення пункту 5 статті 82 Податкового кодексу... збору, страхових внесків" Податкового кодексу Російської Федерації (введена Федеральним законом...

- Нові пісні про старе: ділова мета та необґрунтована податкова вигода очима Податкового кодексу

Вирішено - бути відповідним положенням у Податковому кодексі РФ. 18 липня 2017 року... вирішено – бути відповідним положенням у Податковому кодексі РФ. 18 липня 2017 року...

- Нові правила проведення податкових перевірок: ділова мета та необґрунтована податкова вигода очима Податкового кодексу та ФНП. Апгрейд на листопад 2017 року

- Огляд листів Міністерства фінансів РФ за липень 2019 року

Додану вартість у порядку, передбаченому Податковим кодексом Російської Федерації, із застосуванням ставки... "Про внесення змін до Податкового кодексу Російської Федерації та статтю 5 ... внесення змін до частини другої Податкового кодексу Російської Федерації та окремі законодавчі...

- Практика Верховного Суду РФ з податкових спорів за серпень 2019 року

І пункту 3 статті 284 Податкового кодексу податковою базою при отриманні дивідендів... арбітражними судамичастини першої Податкового кодексу Російської Федерації», суди дійшли... пункту 3 статті 346.12 Податкового кодексу Російської Федерації, оскільки частка участі...

- Порядок заповнення декларацій та строки подання звітності при ліквідації організації або її реорганізації

… – ст. 50 НК РФ. У Податковому кодексі відсутні спеціальні норми, які встановлюють строки... – ст. 50 НК РФ. У Податковому кодексі немає спеціальних норм, які встановлюють терміни... реорганізації юридичної особи? Зазначимо, що Податковим кодексом не встановлено спеціальних термінів подання... до дня державної реєстраціїприпинення. Податковий кодекс не містить норм, які встановлюють інші...

- Огляд важливих змін у частині першу та другу НК РФ внесених Законом № 325-ФЗ від 29.09.2019

У частині першу та другу Податкового Кодексу РФ внесених Законом№ 325 – ФЗ... у частині першу і другу Податкового кодексу Російської Федерації". . Опубліковано 29 ...

- Первинні документи під час камеральної перевірки декларації з ПДВ

На якій підставі (відповідно до якої норми Податкового кодексу) запитані документи. Інформація про це... -02-07/1/36882 підкреслив: Податковим кодексом не визначається вичерпний перелік документів... органу ( податкового органу). При цьому Податковий кодекс не передбачає підстав для залишення... податковою декларацією (розрахунком) не передбачено Податковим кодексом. При запиті документів у межах...

- Про застосування звільнення від сплати ПДВ екс-спрощенцем

ПДВ слід врахувати два моменти: Податковим кодексом не передбачено будь-якої відповідальності... сплати ПДВ у такому разі Податковим кодексом не передбачено. Проте відсутність встановленого...

- Переклад на карту – це ще не дохід. Не поспішайте сплачувати податки

Випадки не потрібно платити ПДФО? Податковий кодекс містить великий список доходів, з...

Застосування положення статті 54.1. Податкового кодексу Російської Федерації». ФНП роз'яснила необґрунтовану... застосування положення статті 54.1. Податкового кодексу Російської Федерації». Цей лист цікаво...

- Чи мертве правило про судове стягнення податків під час перекваліфікації угод (пп. 3 п. 2 ст. 45 Податкового Кодексу РФ)?

Податок на додану вартість;