У цій статті нас буде цікавити застосування знижок:

- передача покупцю бонусного (безкоштовного) товару;

- виплата покупцю грошової премії;

- зменшення суми заборгованості покупця.

Але вже з погляду бухгалтерського облікута обліку з метою оподаткування прибутку в організації – покупця товарів, що веде облік у програмі 1С:Бухгалтерія 8 редакція 3.0.

Організація «Покупець» застосовує загальний режим оподаткування – метод нарахування та Положення з бухгалтерського обліку (ПБО) 18/02 «Облік розрахунків з податку на прибуток організацій». Організація є платником податку на додану вартість (ПДВ).

Премія у вигляді бонусного товару

27 січня 2017 р. організація «Покупець», за рахунок бонусу за виконання умов договору постачання товарів, отримала від організації «Постачальник» додатково 100 одиниць товару. Звичайна ціна придбання такого товару у постачальника становить 2000 руб. плюс ПДВ 18% (360 руб.), Що відповідає ринковій ціні.

З метою стимулювання покупця до збільшення обсягу товарів, що йому поставляються, договором поставки може бути передбачена умова про надання бонусу у вигляді певної кількості товару за виконання умов договору. З точки зору цивільного законодавстватака передача товару не є даруванням, оскільки відповідно до п. 4 ст. 423 ГК РФ такий договір постачання розглядається як відшкодувальний договір.

Товари, отримані як бонус та призначені для перепродажу, відповідно до п. 5 ПБО 5/01 «Облік матеріально-виробничих запасів» приймаються до обліку як матеріально-виробничі запаси (МПЗ) за фактичної собівартості. Але особливого порядку визначення фактичної собівартості МПЗ, отриманих за відплатними договорами, які не підлягають оплаті (передаються за нульовою вартістю), вищеназване ПБО не містить. Тому організація має право прийняти до обліку бонусний товар за поточною ринковою вартістю (що відповідає п. 9 ПБО 5/01) або за звичайною ціною його придбання у цього постачальника (що відповідає п. 9 ПБО 5/01).

З метою оподаткування прибутку відповідно до пп. 3 п. 1 ст. 268 НК РФ при реалізації покупних товарів платник податків має право зменшити доходи на вартість придбаних товарів. Оскільки бонусний товар отримано за нульовою ціною, при його реалізації платник податків не має права зменшувати податкову базуз податку прибуток. Отже, вартість бонусного товару в податковому обліку повинна дорівнювати нулю. Така думка відображена в численних листах Мінфіну Росії.

Надходження майна без зобов'язань щодо його оплати, відповідно до п. 2 ПБО 9/99 «Доходи організацій», є збільшенням економічних вигод, що визнається прибутком організації. Вартість бонусного товару покупець має відобразити у складі інших доходів (п. 7 ПБО 9/99).

В інструкції із застосування Плану рахунків бухгалтерського обліку написано, що доходи, пов'язані з безоплатним отриманням майна, враховуються на рахунку 98 «Доходи майбутніх періодів» субрахунок «Безкоштовні надходження». З 2011 р., на думку більшості консультантів, доходи майбутніх періодів можна відображати у бухгалтерському обліку лише у випадках, прямо передбачених нормативними правовими актами з бухгалтерського обліку (інструкція щодо застосування Плану рахунків до нормативним актамне відноситься). Але є досить поширена думка, що організація може прописати використання рахунку 98 «Доходи майбутніх періодів» для обліку доходів при надходженні бонусного (безоплатного) товару в облікової політики. Тому в нашому прикладі розглянемо два варіанти: без використання рахунку 98 і з використанням рахунку 98.

З метою оподаткування прибутку товар, отриманий від постачальника як премію (бонус), для організації-покупця розглядається як безоплатно отримане майно (п. 2 ст. 248 НК РФ). Безоплатне отримання майна призводить до визнання позареалізаційного доходу на суму ринкової ціни отриманого майна (п. 8 ст. 250 НК РФ). Зазначений дохід визнається на дату отримання бонусного товару (пп. 1 п. 4 ст. 271 ПК РФ).

Отримання бонусного товару не призводить до зміни ціни раніше придбані товари. Отже, покупець не коригує раніше прийняті до вирахування суми ПДВ за придбаними товарами.

Якщо постачальник визнав надання бонусного товару безоплатною передачею і обчислив із неї ПДВ, нараховану суму ПДВ покупець немає права прийняти до відрахування (п. 19 Правил ведення книжки покупок, Постанова Уряди РФ № 1137 від 26.12.2011).

Для відображення у програмі надходження бонусного товару нам знадобиться два документи: документ Надходження (акти, накладні) з видом операції Товари та документ Операція.

У «шапці» документа Надходження зазначимо контрагента-продавця та договір із ним.

У табличній частині документа виберемо (створимо) відповідну номенклатуру-товар та вкажемо його кількість без зазначення ціни. Рахунки обліку в налаштованій програмі встановлюються автоматично.

Під час проведення документ оприбутковує товар на рахунок 41.01 «Товари на складі» лише у кількісному обліку.

Приклад заповнення документа Надходження та результат його проведення показано на Рис. 1

Для формування бухгалтерської вартості бонусного товару та для нарахування доходу у бухгалтерському обліку та з метою оподаткування прибутку скористаємося документом Операція.

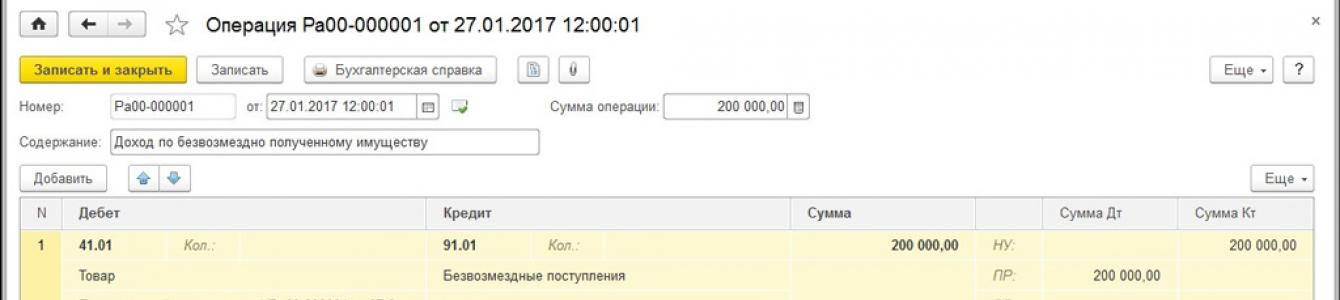

Спочатку розглянемо варіант без використання рахунку 98.

Додамо проводку. За дебетом вкажемо рахунок 41.01 та заповнимо його аналітику, кількість вказувати не будемо. За кредитом вкажемо рахунок 91.01 «Інші доходи» та як аналітика виберемо (створимо) статтю інших доходів та витрат з виглядом статті Безоплатне отримання майна, робіт, послуг, майнових прав. Вкажемо бухгалтерську вартістьодержаного бонусного товару. У податковому обліку (Сума Дт) вкажемо нульову вартість товару та відобразимо відповідну постійну різницю. Сума позареалізаційного доходу в податковому обліку (Сума Кт) відповідає сумі доходу в бухгалтерському обліку.

Заповнений документ Операція показано на Мал. 2.

При подальшій реалізації бонусного товару у бухгалтерському обліку визнаватиметься витрата – собівартість товару. З метою оподаткування прибутку витрат нічого очікувати, оскільки вартість бонусного товару у податковому обліку дорівнює нулю.

Для продажу бонусного товару скористаємось документом Реалізація з видом операції Товари. Документ заповнюється у звичайному порядку.

Під час проведення документ нарахує у бухгалтерському обліку та податковому обліку виручку (Дт 62.01 – Кт 90.01.1).

У бухгалтерському обліку на виручку буде нараховано ПДВ (Дп 90.03 – Кт 68.02) та документ зробить запис до регістру накопичення ПДВ Продажу (книга продажів).

Витрати у вигляді собівартості товарів (Дп 90.02.1 - Кт 41.01) будуть визнані лише у бухгалтерському обліку, у податковому обліку витрат немає, за дебетом рахунка 90 буде враховано відповідну постійну різницю.

Документ Реалізація та результат його проведення подано на Рис. 3.

При закритті місяця, при закритті рахунку 90 Продажу постійна різниця спишеться до дебету рахунку 99 «Прибутки та збитки», і, отже, буде нараховано постійне податкове зобов'язання. Сума постійного податкового зобов'язання розраховується як добуток постійної різниці на ставку податку на прибуток (200 000 руб. * 20% = 40 000 руб.).

Проведення регламентної операції Розрахунок прибуток показано на Рис. 4.

Розглянемо другий варіант заповнення документа Операція з використанням рахунку 98 «Доходи майбутніх періодів».

Спочатку додамо проводку для бухгалтерського обліку. За дебетом зазначимо рахунок 41.01, заповнимо його аналітику, кількість не вказуємо. За кредитом зазначимо рахунок 98.02 «Безкоштовні надходження». Зазначимо бухгалтерську вартість бонусного товару. У податковому обліку (Сума Дт) вкажемо нульову вартість та відобразимо відповідну постійну різницю. Сума доходу майбутніх періодів у податковому обліку (Сума Кт) також дорівнює нулю, оскільки у податковому обліку позареалізаційні доходи визнаються у поточному періодітому вкажемо за кредитом відповідну тимчасову різницю.

Додамо проводку для податкового обліку (можна скопіювати попередню). Рахунок дебету в даному випадкузначення не має, можемо залишити рахунок 41.01. За кредитом вкажемо рахунок 91.01 «Інші доходи», як аналітика виберемо статтю інших доходів та витрат з виглядом статті Безоплатне отримання майна, робіт, послуг, майнових прав. У бухгалтерському обліку (Сума) вкажемо нуль. У податковому обліку зазначимо за кредитом (Сума Кт) суму позареалізаційного доходу та відобразимо відповідну тимчасову різницю зі знаком мінус.

Заповнений документ Операція показано на Мал. 5.

За такого варіанту оформлення операції у місяці надходження бонусного товару при закритті місяця буде нараховано відкладений податковий актив. Сума відстроченого податкового активу розраховується як добуток тимчасової різниці на ставку податку на прибуток (200 000 руб. * 20% = 40 000 руб.).

Проведення регламентної операції Розрахунок прибуток показано на Рис. 6.

Якщо ми використовуємо рахунок 98, то одночасно з реалізацією (вибуттям) бонусного товару нам необхідно списати доходи майбутніх періодів та визнати інший дохід. Для цього нам знову знадобиться документ «Операція».

Додамо проводку. За дебетом зазначимо рахунок 98.02 «Безкоштовні надходження». За кредитом вкажемо рахунок 91.01 "Інші доходи" зі статтею Безоплатні надходження. У бухгалтерському обліку вкажемо вартість реалізованого бонусного товару, що вибув. У податковому обліку вкажемо по дебету та кредиту лише відповідні часові різниці.

Заповнений документ Операція показано на Мал. 7.

У разі закриття місяця реалізації бонусного товару, крім нарахування постійного податкового зобов'язання, також буде нараховано погашення відкладеного податкового активу.

Проведення регламентної операції Розрахунок прибуток показані на Рис. 8.

Знижка у вигляді грошової премії покупцю

27 січня 2017 р. організація «Покупець» отримала повідомлення від організації «Постачальник» про нарахування їй винагороди у вигляді премії за виконання умов договору постачання у розмірі 100 000 руб. Кошти були перераховані на розрахунковий рахунок організації 6 лютого 2017 р.

З метою стимулювання покупця договором поставки товарів може бути передбачена умова виплати грошової винагороди за виконання умов договору. Наявність у договорі умови про таку винагороду не суперечить п. 4 ст. 421 ЦК України. Розмір зазначеної винагороди не враховується щодо ціни товарів.

У бухгалтерському обліку сума премії, належна організації-покупцю від продавця відповідно до укладеним договором постачання товарів, сприймається як збільшення економічних вигод, тобто. визнається доходом організації. Дохід у вигляді грошової премії є для організації іншим доходом та визнається на дату фактичного отримання коштів або на дату отримання від постачальника повідомлення про надання премії (п. п. 7, 16 ПБО 9/99).

З метою оподаткування прибула премія, отримана від постачальника, відповідно до п. 2 ст. 248 НК РФ є безоплатно отримане майно. При надходженні безоплатного майна виникає позареалізаційний дохід (п. 8 ст. 250 НК РФ), який визнається на дату отримання коштів (пп. 2 п. 4 ст. 271 НК РФ).

При отриманні від постачальника повідомлення про нарахування грошової премії необхідно у бухгалтерському обліку нарахувати дохід. Для виконання цієї операції скористаємося документом Операція.

За дебетом можемо вказати рахунок 76.09 "Інші розрахунки з різними дебіторами та кредиторами". В аналітиці рахунку вкажемо контрагента-продавця, створимо договір з видом Інше (назвемо його умовно Грошова премія за договором поставки), як документ розрахунків (повідомлення) створимо Документ розрахунків (ручний облік). За кредитом вкажемо рахунок 91.01 «Інші доходи» із статтею інших доходів та витрат Безоплатні надходження. У бухгалтерському обліку вкажемо суму премії – 100 000 руб. Оскільки у податковому обліку премія визнається доходом лише на дату надходження коштів, суми НУ за дебетом та кредитом мають дорівнювати нулю, і, як наслідок, мають бути зареєстровані відповідні часові різниці.

Таким чином, ми визнали дохід тільки в бухгалтерському обліку, з метою оподаткування його буде визнано пізніше при надходженні коштів. Якщо отримання повідомлення та надходження коштів відбудеться у різних періодах, то буде нараховано відкладене податкове зобов'язання (ВОНО), яке розраховується як добуток тимчасових різниць (ВР) на ставку податку на прибуток.

Приклад заповнення Бухгалтерської довідкинаведено на Мал. 9.

Бо в нашому прикладі грошові коштинадійшли на розрахунковий рахунок лише наступного місяця, у січні, при закритті місяця було нараховано ВОНО у сумі 20 000 руб. (100 000 руб. * 20% = 20 000 руб.).

Проведення регламентної операції Розрахунок прибуток показано на Рис. 10.

Для відображення в програмі факту надходження грошової премії на розрахунковий рахунок організації можна скористатися документом.

Приклад заповнення документа та його проведення представлені на Рис. 11.

При надходженні суми премії на розрахунковий рахунок необхідно нарахувати дохід з оподаткування. Скористаємося знову документом Операція (можна скопіювати попередній документ).

Проводка буде такою самою, як і в попередньому документі, але сума премії повинна бути вказана лише за дебетом та кредитом податкового обліку, і мають бути зареєстровані відповідні (негативні) тимчасові різниці. Таким чином, ми визнаємо дохід лише у податковому обліку та гасимо тимчасові різниці, зареєстровані нами у попередньому місяці.

Приклад заповнення Бухгалтерської довідки наведено на Рис. 12.

Оскільки тимчасові різниці повністю погашені, то у лютому під час закриття місяця нараховане у січні відкладене податкове зобов'язання буде погашено.

Проведення регламентної операції Розрахунок прибуток за лютий показано на Рис. 13.

Знижка, що зменшує заборгованість покупця

Знижка даного типу зменшує існуючу заборгованість покупця або зараховується як авансовий платеж під поставку наступної партії товару.

27 січня 2017 р. організація «Покупець» отримала повідомлення від постачальника про нарахування їй винагороди у вигляді премії за виконання умов договору постачання у розмірі 118 000 руб. Сума премії зарахована як авансовий платеж за відповідним договором.

У бухгалтерському обліку сума премії, належна покупцю, як й у попередньому прикладі, є покупця іншим доходом, який зізнається дату отримання повідомлення.

З метою оподаткування прибутку отримана покупцем премія, сума якої зараховується постачальником як авансовий платеж під поставку наступної партії товарів, насправді є безоплатно отримане майнове право, отримання якого призводить до визнання позареалізаційного доходу (п. 8 ст. 250 НК РФ). Зазначений дохід визнається на дату отримання повідомлення у сумі, зазначеній у повідомленні (пп. 1 п. 4 ст. 271 НК РФ).

Для нарахування доходу за винагородою, як і в попередньому прикладі, скористаємося документом Операція.

За дебетом зазначається рахунок 60.02 Розрахунки з авансів виданих. Аванс нараховується за чинним договором постачання. Як документ розрахунків можна використовувати документ розрахунків (ручний облік). За кредитом, як і в попередньому прикладі, зазначається рахунок 91.01 із статтею інших доходів та витрат Безоплатні надходження. Сума премії зазначається у бухгалтерському обліку та податковому обліку.

Приклад заповнення документа Операцію наведено на Мал. 14.

Підведемо підсумки. У розглянутих нами трьох прикладах організація «Покупець» отримала від продавця товарів три знижки різного виду, які не пов'язані із зміною ціни одиниці товару:

- премія як бонусного товару (вартість товару 200 000 крб.);

- грошова премія (100 000 руб.);

- зменшення заборгованості покупця (виданий аванс 118 000 руб.).

Разом отриманий результаті знижок, визнаний у бухгалтерському обліку інший дохід організації становить 418 000 крб. Фрагмент Звіту про фінансові результати за перший квартал 2017 р. подано на Рис. 15.

Як ми вже неодноразово говорили, з метою оподаткування прибули всі ці три види знижок, як безоплатно одержане майно та майнові права, підпадають під дію п. 8 ст. 250 НК РФ і включаються до позареалізаційних доходів організації.

При формуванні Декларації з податку на прибуток позареалізаційні доходи у вигляді безоплатно одержаного майна (робіт, послуг) або майнових прав відобразяться у рядку 102 Додатка 1 до Листа 02.

Фрагмент Декларації з податку на прибуток за перший квартал 2017 р. подано на Рис. 16.

Сподобалось? Поділися з друзями

Консультації щодо роботи з програмою 1С

Сервіс відкритий спеціально для клієнтів, які працюють із програмою 1С різних конфігурацій або перебувають на інформаційно-технічному супроводі (ІТС). Поставте своє запитання, і ми із задоволенням на нього відповімо! Обов'язковою умовою отримання консультації є наявність чинного договору ИТС Проф. Винятком є базові версії ПП 1С (8 версія). Для них наявність договору не є обов'язковою.

Ні для кого не секрет, що якщо запропонувати покупцеві на вибір кілька варіантів одного продукту, він віддасть перевагу тому, який буде максимально вигідним у ціновому відношенні (якщо ж буде вигідно не купувати, то будьте впевнені, люди так і вчинять). Що ж до безкоштовних продуктів, то, на думку деяких дослідників, щодо них споживачі діють трохи інакше і не просто віднімають витрати з передбачуваної вигоди, як вони зазвичай і роблять, але сприймають цінність таких продуктів набагато вище.

Щодо цього припущення було проведено дослідження, у ході якого було протиставлено попит на два продукти, що відрізняються один від одного в ціні, але різниця цін така, що більш дешевий продукт пропонувався або за дуже низькою ціною або зовсім безкоштовно.

Вступ

Символ "0" спочатку був винайдений вавилонянами, але використовувався не як число, а як свого роду плейсхолдер, при цьому сама концепція нуля як символу порожнечі заперечувалася стародавніми греками протягом століть: спочатку Піфагором, Аристотелем, а потім і їх послідовниками. Багато в чому подібне ставлення виникло через давньогрецькі релігійні переконання: стародавні греки вважали бога нескінченним, тому сама можливість існування «порожнечі», «нічого» відкидалася. Така аргументація знаходила опору і в математиці, яка, як відомо, ґрунтувалася у стародавніх греків на геометрії, де негативні числа та число «0» просто втрачають будь-який сенс. Ця нездатність прийняти концепцію «0» і стала однією з причин, чому розвиток математичної науки на багато століть був загальмований.

Індія стала першою країною, де символ «0» став використовуватися як позначення числа: на відміну від древніх еллінів, індійці спочатку розділяли алгебру і геометрію, які релігійні погляди мали на увазі нескінченність і порожнечу складовими елементами однієї системи. Пізніше число "0" перекочувало до арабських країн і вже звідти знайшло дорогу до Європи. Оскільки Аристотель відкидав символ «0», а християнство багато в чому було засноване на арістотелівській філософії, то і в Європі спочатку ця цифра широкого поширення не набула. Так тривало до епохи Просвітництва.

У новітньої історіїконцепт "0" допомагає зрозуміти різні аспекти людської психології. Теорія стверджує, що відсутність винагороди за виконання будь-якого завдання може посилити симпатію до неї на відміну від ситуації, коли невелика винагорода все ж таки матиме місце. Подальші дослідження у цій галузі сприяли розумінню, що скасування винагороди за виконувану дію може у результаті спричинити характер мотивації, змінити самосприйняття індивіда і спричинити його почуття компетентності і контролю.

Наприклад, дослідники Гнізі та Рустичині (Gneezy and Rustichini) виявили: незважаючи на те, що якість виконання завдання (такий, як збір коштів на благодійність або заповнення IQ-тесту) підвищувалася разом із підвищенням розміру винагороди, за відсутності винагороди ці ж завдання виконувались більш високому рівні.

Ці відкриття дозволили зробити висновок, що у ситуаціях, коли ціна на товар є, люди керуються ринковими нормами, а коли її немає (тобто ціна товару дорівнює нулю) — соціальними. Це підтверджується результатом експерименту, під час якого студентам пропонували купити цукерки за ціною 1 цент за штуку. Через невисоку ціну студенти брали по 4 цукерки за раз. Коли ті ж цукерки пропонували безкоштовно, студенти брали не більше за одну (зменшення попиту при зменшенні ціни).

У цій статті наведено експеримент, який дещо розширює дослідницьке поле психології «нуля» ( psychology of zero) психологією «безкоштовного» ( psychology of free). Інтуїція і деякі анекдотичні факти кажуть, що люди сприймають безкоштовні речі набагато дорожчі за їхню реальну вартість. Далеко за прикладами ходити не треба: багато людей готові годинами стояти у черзі, щоб отримати щось безкоштовно, хоча сам продукт може продаватися за порівняно невисокою ціною. На перший погляд підвищення попиту при низькій ціні (або її повній відсутності) не дивує, але цей факт не можна пояснити лише аргументацією економічного характеру. Мета експерименту – встановлення причин цього явища.

Вимірювання реакції / гіперреакції на нульову ціну

Експеримент 1. Гіпотетичний вибір

В експерименті брало участь 60 людей. Кожному з них було запропоновано зробити гіпотетичний вибір між двома продуктами: шоколадними цукерками Hershey's або Ferrero Rocher або взагалі відмовитися від покупки і того й іншого (учасникам були надані зображення обох марок). Ціни на товари підвищувалися та знижувалися на однакові значення. Усього було проведено 3 досвіди.

У першому досвіді вартість цукерок Hershey's і Ferrero Rocher дорівнювала 1 центу та 26 центам відповідно. У другому ціна була знижена на 1 цент, тобто тепер покупці мали зробити вибір між цукерками за 25 центів та безкоштовними. У третьому досвіді ціни було підвищено на 1 цент. Сенс третього досвіду полягав у тому, щоб порівняти зміну попиту при зменшенні ціни на 1 цент у ситуації, коли це зменшення зводить ціну дешевого товару до мінімуму, і тієї ситуації, коли дешевий товар стає безкоштовним.

Результати

На малюнку нижче ви можете побачити результати першої серії дослідів.

Як ви могли помітити, попит більш дешевий варіант істотно зріс після того, як цей варіант став безкоштовним. Однак, при одноразовому зниженні ціни на дорогий і дешевий продукт, при якому ціна останнього дорівнює 1 центу, зміни попиту незначні, і навіть майже непомітні в порівнянні з динамікою попиту в першому досвіді.

Таким чином, нехай і гіпотетично, було доведено, що теоретична модель поведінки при нульовій ціні має місце і в практиці: підвищення попиту пояснюється тим, що у безоплатному продукті учасники побачили більшу цінність, ніж просто вигоду в ціні.

Експеримент 2. Реальні покупки

Хоча результати першого експерименту виразно показують, що покупці дуже відчутно реагують на зниження ціни продукту до нуля щодо зниження цін в інших діапазонах, їх реакція все ж таки мала відношення до гіпотетичної ситуації, тому питання про те, збереглася б вона в умовах реальної покупки, після завершення експеримент залишався відкритим.

Щоб ліквідувати цю прогалину, було вирішено провести дослідження у польових умовах за участю 398 осіб. Як і в минулому експерименті, учасникам було запропоновано зробити вибір між двома варіантами цукерок: Hershey's (дешеві цукерки) та Lindt truffle (дорогий варіант). У першому досвіді людям пропонували вибрати між цукерками, чиї ціни дорівнювали, відповідно, 1 центу та 15 центам, у другому — 0 та 15, а у третьому — 0 та 10. Третій досвід (у якому зміна ціни дорогого товару була майже на третину) був необхідний для того, щоб дати учасникам сильніший стимул не брати безкоштовний товар, тобто вчинити протиріччя з гіпотезою, яка була сформульована вище.

Експеримент був проведений у Массачусетській залі технологічного університету(MIT), в центрі якого була розташована масивна будка з великим вертикальним написом: "Одна цукерка на людину". Усередині будки розміщувалися дві коробки із цукерками. Поруч із кожною коробкою лежала таблиця, на якій і були вказані ціни, при цьому з відстані розібрати, що саме написано на табличці, не уявлялося можливим: написи було видно лише тим, хто стояв безпосередньо в будці чи поруч. Так було зроблено для того, щоб порахувати той відсоток людей, які ознайомляться з вартістю цукерок, але вирішать не брати участь (тобто нічого не куплять).

Результати

Результати представлені на ілюстрації нижче:

Загалом вони відповідають тому, що було отримано у першій серії дослідів. Як тільки зниження ціни вело до того, що один із продуктів ставав безкоштовним, попит на нього різко збільшувався, тоді як попит на інший різко падав. Крім того, було встановлено, що попит на дешеві цукерки Hershey's у дослідах під номерами 2 і 3 змінився незначно, тоді як попит на дорогу марку Lindt truffle у тих же дослідах навіть упав (як ми пам'ятаємо, вартість Hershey's дорівнювала нулю в обох дослідах, а Lindt truffle змінювалася з 14 до 10 центів). Дане протиріччя можна пояснити великим відсоткомтих учасників, хто зовсім відмовився щось купувати. Так чи інакше, але цей експеримент показав, що зниження ціни до нуля мотивує людей до купівлі значно більше, ніж суттєві знижки на дорогий товар.

Але що більше дивує, то це значний відсоток тих, хто відмовився від здійснення покупки. Таку відсутність інтересу можна пояснити не зовсім вдалим способом закодувати цю модель поведінки: деякі люди могли навіть не побачити самого оффера, але оскільки проходили повз будки і заглядали всередину, вони автоматично зараховувалися до тієї категорії, яка не вибрала жодного із запропонованих продуктів. Інакше це можна пояснити тим, що купівля нехай і такої незначної речі, як шоколад, вимагала часу та уваги, і далеко не кожен хотів переривати свої справи заради цього.

Як результат, друга серія експериментів досвідченим шляхом підтвердила гіпотезу про те, що безплатний продукт розглядається покупцями в дещо іншій системі оцінки та його придбання видається угодою вигіднішою навіть за наявності суттєвої знижки на більш дорогий товар. Виявлене падіння попиту на дорогий продукт у дослідах під номерами 2 і 3 теоретично взагалі неможливо, але, так чи інакше, має місце бути.

У чому причина ефекту нульової ціни?

У першій частині цієї статті було продемонстровано, яку роль відіграє нульова ціна під час аналізу покупцями економічної ефективності будь-якої угоди. Тепер важливо визначити психологічні причини такої реакції-гіперреакції.

Дослідниками було розглянуто три можливі пояснення існування ефекту нульової ціни.

1. Соціальні норми

Можливий психологічний ефект, що лежить в основі ефекту нульової ціни, може мати щось спільне із соціальними нормами, що характеризують ставлення індивіда до безкоштовних продуктів. Вище ми вже писали про те, що в умовах, коли обидва продукти коштують якихось грошей, люди оцінюють їхню вартість згідно з ринковими правилами та законами, проте, коли один із цих продуктів стає безкоштовним, то оцінка його цінності проводиться за дещо іншими критеріями, які дослідники називають соціальними. Разом з тим, соціальні норми, швидше за все, виявляються лише в тих випадках, коли ціна не є частиною угоди та, відповідно, не впливає на цінність покупки.

2. Складність оцінки

Ще одне можливе пояснення може дати така особливість людини, як випробувана ним труднощі вираження корисності того чи іншого продукту в грошовому еквіваленті. У наведених вище експериментах людям було важко впоратися з цим завданням, тому вони ухвалювали такі рішення, які у будь-якому разі гарантували щасливий результат. Наприклад, придбання безкоштовного шоколаду здається вигіднішим, ніж покупка шоколаду дорогого, який може виправдати ваші очікування, а може й ні. Таким чином, та складність, з якою люди стикаються кожен день при оцінці продуктів, може бути вирішальним фактором, який схиляє їх у бік безкоштовного варіанту.

3. Емоції

Дослідники вважають, що можливість придбання чогось безкоштовно викликає у людей виключно позитивні емоції, і саме ці емоції є основною причиною, через яку покупці так високо цінують безкоштовні продукти.

Було проведено додаткове дослідження, під час якого учасникам пропонувалося оцінити, наскільки вигідною буде та чи інша ціна шоколаду. Цукерки Hershey's і Lindt truffle, що вже полюбилися нам, були представлені у двох цінових позиціях: Hershey's за 1 цент і за безкоштовно (відповідно, H0 і H1) і Lindt truffle за 13 і за 14 центів (L13 і L14).

В опитуванні брало участь 243 людини, кожному було роздано бланки відповідей з ілюстраціями цукерок та шкалою оцінок власного стану: шкала складалася з 5 смайликів, кожен із яких позначав ту чи іншу емоцію. Щоб оцінити той чи інший варіант, достатньо було лише обвести в гурток потрібний смайлик.

Результати дослідження у графіку нижче:

Варіант H0 викликав у опитаних найсприятливішу реакцію. Але чому саме цей варіант, а не L13, спровокував більш позитивний відгук, адже якщо міркувати логічно, цінність цукерок за маркою Lindt truffle вища? Проте результати цього експерименту показують, що безкоштовні цукерки Hershey's викликають сильніші емоції. Однією з причин цього є простота необхідної дії: рішення взяти безкоштовну шоколадку не вимагає багато сил.

У той же час слід враховувати, що Hershey's — це зиск, який нічого не вартий, а Lindt truffle вимагають якихось грошей. Також можна припустити, що варіанти, які включають як переваги, так і витрати, надають негативний впливчерез одночасної присутності обох компонентів, тоді як ті продукти, які мають лише переваги, виглядають більш значуще.

Будь-якому покупцеві приємно отримати щось безкоштовно. Саме це чарівне слово вважається у рекламі найбільш дієвим. І часто постачальники передають покупцям бонусні товари за певний обсяг закупівель. Це можуть бути товари, аналогічні до тих, які покупець уже купив. А можуть бути зовсім інші - обрані на розсуд самого продавця. Також постачальники нерідко дають безкоштовні зразки своєї продукції чи товарів тим, хто раніше їх ще не купував. Причому так чинять не лише російські продавці, до роздачі безкоштовних бонусних товарів та зразків вдаються й іноземні компанії.

Відмовлятися від безкоштовного товару або інших цінностей, які можна продати або якось використати (наприклад, як сировину або матеріали), звичайно ж, безглуздо. Однак якщо в накладній на такий товар стоїть нульова ціна, то одержувач може мати податкові складності. Втім, вони можуть бути і в самого продавця. Тому, коли бухгалтер бачить у накладному товарі з нульовою ціною, виникають питання: як це врахувати, які податки платити і що робити, щоб таких складнощів надалі не виникало?

"Облікові" складності у покупця

Отже, ви отримали товар або зразок безплатно від свого постачальника. Якщо у накладній з їхньої отримання зазначена нульова ціна, для перевіряючих це підставою вважати їх безоплатно отриманими. І як наслідок – пред'явити особливі вимоги при розрахунку податків.

Включаємо вартість безкоштовно отриманих товарів до «прибуткових» доходів

Звичайно ж, перше, що вимагають заплатити перевіряльники – це податок на прибуток із вартості безоплатно отриманого товару. а п. 2 ст. 248, п. 8 ст. 250 НК РФ; Лист Мінфіну Росії від 19.01.2006 № 03-03-04/1/44; Лист УФНС Росії по м. Москві від 29.04.2008 № 20-12/041762.1. Мінфін вважає, що її треба визначити як ринкову ціну та врахувати у доході х ст. 40, п. 8 ст. 250, підп. 1 п. 4 ст. 271 НК РФ.

Якщо ви купуєте у свого постачальника аналогічні товари, то ринкову вартість визначити легко: вона дорівнюватиме ціні звичайної покупки. і п. 5 ст. 40 НК РФ.

А от якщо постачальник дав вам інші товари, які раніше ви у нього не купували, або якщо ви отримали безкоштовні зразки нової продукції або товарів, то ринкову вартість визначити складно. У вас спочатку просто немає даних для цього. Тому, щоб не було складнощів з інспекторами, краще запастися документами, з яких було б видно вартість отриманих вами товарів (або хоча б аналогічних).

Найпростіше - запитати у продавця довідку (з підписом та печаткою) про звичайну ціну під час продажу товарів чи інших цінностей, які він видав вам безкоштовно. Якщо ви отримали товари від іноземного контрагента, то як ринкова ціна можна взяти їхню митну вартість.

Ну а якщо вам не підходить жоден з перелічених вище варіантів, то можна запросити дані про такі ж товари в інших організаціях. Або можна взяти ціну з офіційних джерелпро ринкових цінах на товари, роботи або послуги та біржових котирування х п. 11 ст. 40 НК РФ.

Ще складніше, якщо ринку як для цінностей, отриманих вами безкоштовно, немає. Доведеться орієнтуватися на ціну їх подальшої реалізації і п. 10 ст. 40 НК РФ. При цьому ринкова ціна придбання дорівнюватиме різниці між ціною, за якою ви продали або збираєтеся продавати товари своїм покупцям, і вашими звичайними витратами на такий перепродаж (без урахування ціни купівлі товару).

Але в будь-якому випадку ваша організація має бути зацікавлена у тому, щоб мати на руках документальне підтвердження ринкової ціни. Інакше податкова інспекціяможе визначити ринкову вартість сама - і ця ціна може виявитися більшою, ніж ви думаєте.

Така сама ситуація і у спрощенців: щоб не сперечатися з інспекцією, вони повинні врахувати у своїх доходах отримані безкоштовно товари за їхньою ринковою вартістю. і п. 1 ст. 346.15, п. 8 ст. 250 НК РФ.

Звичайно, ви можете посперечатися з такою точкою зору. Адже передача бонусного товару - це не дари. е п. 2 ст. 423 абз. 2 п. 1 ст. 572 ГК РФ; п. 3 Інформаційного листа Президії ВАС РФ від 21.12.2005 № 104. Самі поміркуйте: ні про яку безоплатність мови немає. Бонусний товар ви отримуєте лише за виконання суворо певних умов. А майно вважається отриманим безоплатно, якщо з його появою у одержувача не виникає обов'язок у відповідь передати майно, майнові права, виконати роботи або надати послуг і п. 2 ст. 248 НК РФ. Але таку логіку навряд підтримає податковий інспектор.

Вступники не повинні сплачувати податки з отриманих бонусних товарів

Роздрібним торговцям на ЕНВД пощастило більше, ніж спрощенцям та платникам податку на прибуток. Якщо отримання таких товарів пов'язане з діяльністю, за якою треба сплачувати ЕНВД, то жодних податків із безкоштовно отриманих товарів платити не доведеться. Адже в поняття «торгівля» входить не тільки продаж, а й придбання товарів. в п. 1 ст. 11 ст. 346.27 НК РФ; п. 1 ст. 2 Федерального закону від 28.12.2009 № 381-ФЗ "Про основи державного регулювання торговельної діяльності в Російській Федерації". І якщо ви в ході «поставленої» діяльності отримали товар безкоштовно і потім продали його в рамках роздрібної торгівлі, то ці операції у комплексі підпадають під ЕНВД.

А якщо, крім роздрібної торгівлі, у вас є інша загальнорежимна діяльність або діяльність на УСНО, наприклад оптова торгівля, то доведеться розподіляти дохід у вигляді безоплатних товарів між різними видами діяльності. Мінфін рекомендує робити це на підставі даних окремого обліку а Лист Мінфіну Росії від 28.01.2010 № 03-11-06/3/11. Але як конкретно – залежить від ситуації. Наприклад, ви отримали від постачальника безкоштовні бонусні товари вартістю 100 руб. через те, що купили партію товару на 10 000 руб. Причому з цієї партії товар у сумі 3000 крб. продано роздріб, а товар на 7000 крб. проданий оптом. Дохід 100 руб. можна поділити так. До діяльності на ЕНВД можна зарахувати 30 крб. (Пропорційно вартості товарів, проданих у роздріб). А до загальному режимутоді треба віднести 70 руб. Але ви можете по-іншому розподіляти отримані доходи. Головне - обґрунтувати свій підхід та закріпити його в обліковій політиці.

Списати до «прибуткових» витрат ринкову вартість товарів, з якої заплатили податок, не вдасться

Припустимо, що ви пішли безпечним шляхом і врахували в доходах вартість товарів, які ви безкоштовно отримали від постачальника. І сплатили з неї податок на прибуток. Цілком логічно припустити, що у вас у податковому обліку цим визначено вартість безкоштовних товарів, на яку можна зменшити виручку при їх продажу. Або ж врахувати таку вартість у складі своїх витрат – якщо ці товари ви використовуєте як сировину чи матеріали.

Проте Мінфін із такою позицією не згоден. Для бонусних товарів або зразків, отриманих безкоштовно від постачальників, у ПК взагалі немає жодних правил визначення вартості. і п. 2 ст. 254, ст. 268 НК РФ. Користуючись цим, перевіряльники вважають вартість їх придбання нульово. й Листи Мінфіну Росії від 26.09.2011 № 03-03-06/1/590 , від 19.01.2006 № 03-03-04/1/44.

Увага

Небезпечно відображати ринкову вартість безкоштовних товарів та враховувати її у витратах як їхню покупну ціну.

Як ви вже зрозуміли, така позиція не зовсім логічна. Адже при продажу безкоштовно отриманих товарів є подвійне оподаткування їх ринкової вартості: один раз як позареалізаційний доход, другий - у складі виручки від реалізації. А одні й самі доходи нічого не винні двічі обкладатися податком з прибутку - це закріплено в гол. 25 НК Р Ф п. 3 ст. 248 НК РФ. Тому якщо ви наважитеся сперечатися з перевіряючими, то можна врахувати як свою витрату в податковому обліку ринкову вартість товарів, з якою ви заплатили податок на прибуток при їх отриманні і.

Подібні суперечки виникали раніше при продажу цінностей, оприбуткованих при інвентаризації або демонтажі основних засобів. в п. 2 ст. 254 НК РФ (ред., що діяла до 01.01.2010); Листи Мінфіну Росії від 18.12.2006 № 03-03-04/1/841 , від 15.06.2007 № 03-03-06/1/380. Суди підтримували платників податків у тому, що під час продажу надлишків у витрати можна списати їхню вартість, рівну сумі, врахованій у доходах, з якої сплачено податок на прибуток ь ст. 268 НК РФ; Постанова ФАС УО від 27.04.2011 № Ф09-2353/11-С3. А з 2010 р. до ПК було внесено зміни, і тепер виручку можна зменшувати на ринкову вартість цінностей без жодних суперечок. в п. 2 ст. 254 НК РФ.

Врахувати у витратах додаткові витрати можна без проблем

Те, що постачальник не вимагає від вас плати за бонусні товари, зовсім не означає, що у вас немає витрат, пов'язаних із їх отриманням. Найпоширеніші супутні витрати – транспортні. А при отриманні бонусних товарів від іноземних постачальників неминуче виникнуть ще витрати на зберігання, страхування та на сплату мит. Куди подіти такі додаткові витрати? Адже зрозуміло, що якщо безкоштовні товари ви будете використовувати у своїй підприємницької діяльності, то всі такі витрати економічно обґрунтовані ы ст. 252 НК РФ. З цим згодні і Мінфін, і московські податківці. і Лист Мінфіну Росії від 22.09.2010 № 03-03-06/1/605; Лист УФНС Росії по м. Москві від 04.03.2011 № 16-15/020443@. А ось до якого конкретно виду витрат віднести супутні витрати залежить від вашої облікової політики для цілей оподаткування.

ВАРІАНТ 1.За обліковою політикою витрати, що супроводжують придбання товарів, враховуються як самостійні витратистатті 318, 320 НК РФ; Лист Мінфіну Росії від 29.05.2007 № 03-03-06/1/335. В такому випадку:

- витрати, не пов'язані з доставкою вам товарів від постачальника, можна відразу списати як непрямих (наприклад, це можуть бути витрати на страхування або мита);

- витрати на доставку вам товарів потрібно враховувати як прямі витрати;

- вартість одержаних безкоштовно товарів у податковому обліку буде нульовою.

ВАРІАНТ 2.В обліковій політиці передбачено, що витрати, що супроводжують одержання товарів, треба розподіляти між партіями товарів і включати в їх вартість.У цьому випадку ви маєте можливість сформувати покупну вартість безкоштовних товарів.

Якщо ви розподілите супутні витрати пропорційно до ваги чи кількості товарів, складнощів не виникне. Але якщо ви розподілятимете витрати, що супроводжують придбання товарів (як куплених за гроші, так і безкоштовних), пропорційно до покупних цін, то треба визначитися, скільки «вартуватимуть» для цілей такого розподілу ваші безкоштовні товари. З одного боку, у них – нульова ціна. З іншого боку, для цілей оподаткування вам необхідно «намалювати» їхню ринкову вартість та сплатити з неї податок на прибуток. Тому ви самі можете вибрати:

- <или>орієнтуватися на нульову вартість товарів - тоді безкоштовні товари так і будуть числитися у вас за нульовою ціною;

- <или>орієнтуватися на ринкову вартість - тоді собівартість безкоштовних товарів можна буде віднести частину супутніх витрат.

Вибраний варіант краще прописати у своїй обліковій політиці – аби інспектори чітко знали, як саме ви вважаєте податок на прибуток.

У бухобліку є кілька підходів до визначення вартості безкоштовно отриманих товарів та зразків

У бухобліку, на відміну від податкового, отримані безкоштовно товари чи інші цінності відображаються за ринковою вартістю і п. 9 ПБО 5/01 «Облік матеріально-виробничих запасів», затв. Наказом Мінфіну Росії від 09.06.2001 № 44н. Крім цього, як завжди, у вартість отриманих вами цінностей треба включити супутні витрати, пов'язані з отриманням бонусних товарів. в п. 6 ПБО 5/01.

Як тільки ви визначитеся в бухобліку з ринковою ціною безкоштовно отриманих цінностей, таку ж суму вам треба буде врахувати в інших доходах х п. 7 ПБО 9/99 "Доходи організації", затв. Наказом Мінфіну Росії від 06.05.99 № 32н.

На оприбуткування безкоштовних товарів та інших ТМЦ особливу увагутреба навернути імпортерам. Оскільки якщо ви отримали безкоштовний товар від іноземного постачальника, то без прийняття товару до обліку ви не зможете прийняти до відрахування ПДВ, сплаченого на митниці.

КРОК 1. Визначаємо бухгалтерську ринкову ціну отриманих товарів чи зразків із нульовою ціною

Найскладніше – це визначити, яка це має бути ринкова ціна: ціна придбання чи ціна можливого продажу? У ПБО 5/01 немає чіткої відповіді на це запитання. Тому розглядатимемо кілька можливих варіантів.

ВАРІАНТ 1. Ринкова ціна одержаних безкоштовно ТМЦ - ринкова ціна їхнього можливого придбання.

Тобто їхня покупна ціна. У такому разі ця ціна співпадатиме з ціною, з якою ви сплатили податок на прибуток. І отже, сума доходу за цією операцією у податковому та бухгалтерському обліку збігатиметься.

А ось при списанні на фінансовий результатвартості отриманих безкоштовних цінностей вам не уникнути різниць між податковим та бухгалтерським обліком.

ВАРІАНТ 2. Ринкова ціна одержаних безкоштовно ТМЦ - ринкова ціна їхньої можливої реалізації.

Причому таку ціну треба визначати незалежно від того, чи збираєтеся ви продавати ці ТМЦ чи використовуватимете їх самі - наприклад, як матеріали чи сировину. Головне – визначити ціну, за якою можна продати такі цінності. Якщо ви підете цим шляхом, то відразу повинні будете визначити дохід у вигляді їх продажної ціни. А в податковому обліку дохід буде визначений у сумі їхньої покупної ціни. У результаті – «податковий» дохід відрізнятиметься від доходу в бухобліку. І доведеться відображати постійні різниці з ПБО 18/02 пп. 4, 7 ПБО 18/02 «Облік розрахунків з податку на прибуток організацій», затв. Наказом Мінфіну Росії від 19.11.2002 № 114н. При списанні у бухобліку вартості одержаних безкоштовно товарів (сировини, матеріалів) також не забудьте про те, що сума витрат у вигляді вартості списаних на витрати ТМЦ у податковому обліку нульова, а у бухгалтерському – ні.

ВАРІАНТ 3.Ринкова ціна товарів, одержаних за накладною з нульовою вартістю, має визначатися виходячи з умов договору, за яким вони одержані.

Адже такі товари в принципі не можна назвати отриманими безоплатно – якщо для їх отримання організація має виконати заздалегідь певні дії. Такої позиції дотримуються спеціалісти Мінфіну.

З авторитетних джерел

Начальник відділу методології бухгалтерського обліку та звітності Департаменту регулювання державного фінансового контролю, аудиторської діяльності, бухгалтерського обліку та звітності Мінфіну Росії

Навіть якщо товари отримані з нульовою ціною за накладною, але для їх отримання покупець повинен був виконати певні договірні зобов'язання (наприклад, купити певний обсяг товарів), то безоплатним таке отримання назвати не можна. Адже для того, щоб отримати бонусний товар, організація перед цим мала заплатити за всі попередні партії.

Тому для визначення в бухобліку вартості бонусних товарів треба вчинити так. Суму, сплачену за попередні партії, необхідно розподілити між ними таким чином, щоб відповідна частина припадала і на бонусну партію. Найчастіше перспективи набрати певний обсяг закупівель зрозумілі покупцеві заздалегідь, коли умови про надання бонусів випливають із угоди з постачальником чи його публічних заяв. Малоймовірно, що бонус для покупця виявився повним сюрпризом.

Якщо такі перспективи не були відомі покупцю відразу ж, то в межах одного звітного року при отриманні бонусної партії або окремих бонусних товарів необхідно перерозподілити на них вартість попередніх партій, у тому числі зменшити на відповідну величину суму визнаних витрат у тій частині. , в якій попередні партії вже було продано. Якщо ці події переступають через річну звітну дату, то треба зробити те саме, застосовуючи норми ПБО 7/98 «Події після звітної дати » утв. Наказом Мінфіну Росії від 25.11.98 № 56н” .

З економічного погляду цей підхід найправильніший. Однак, як бачимо, він найтрудомісткіший для бухгалтера. Оскільки формування вартості бонусних товарів чи безкоштовних зразків потрібно скоригувати інші облікові дані. Наприклад, зменшити вартість раніше врахованих товарів, куплених того ж постачальника. Через це вартість усіх товарів (як безкоштовних, так і ні) у податковому та бухгалтерському обліку буде різною.

До того ж, такий підхід означає, що жодних доходів у бухобліку у зв'язку з отриманням бонусних товарів або безкоштовних зразків не виникає. Це, зрозуміло, здоровий підхід. Тільки ось, як ми вже говорили, при розрахунку податку на прибуток перевіряльники наполягають на відображенні доходу та сплати з нього податку на прибуток. Як наслідок - різниці між бухгалтерським та податковим облікомта необхідність ще раз застосувати ПБО 18/02.

КРОК 2. Відбиваємо дохід від отримання безкоштовних товарів чи зразків

Це потрібно зробити, якщо ви визначили вартість бонусних товарів або безкоштовних зразків за варіантом 1 або 2. Тобто визнали їх отриманими безплатно цінностями, орієнтуючись на первинні документи (на накладну з нульовою ціною).

Про зміни в обліку доходів та витрат майбутніх періодів читайте:Раніше багато бухгалтерів відображали вартість безоплатно отриманого майна, у тому числі і безкоштовних товарів, на рахунку 98 «Доходи майбутніх періодів». Але з цього року в Положенні з ведення бухобліку більше немає п. 81, присвяченого обліку доходів майбутніх періодів. в п. 81 Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації, утв. Наказом Мінфіну Росії від 29.07.98 № 34н; пп. 19 п. 1 додатка до Наказу Мінфіну Росії від 24.12.2010 № 186н. І за рядком «Доходи майбутніх періодів» баланс а Наказ Мінфіну Росії від 02.07.2010 № 66нтреба відображати тільки цільове бюджетне фінансування е пп. 9 , 20 ПБО 13/2000.

Так що ви, звичайно, можете в бухобліку використовувати і рахунок 98 для відображення доходів від отримання безкоштовних цінностей й Інструкція із застосування Плану рахунків... затв. Наказом Мінфіну Росії від 31.10.2000 № 94н. Але тоді вам складніше буде правильно скласти бухгалтерську звітність. Тому краще при отриманні безкоштовних цінностей відображати дохід на рахунку 91-1 «Інші доходи».

Причому для зручності можна провести ці суми через рахунок 60 «Розрахунки з постачальниками та підрядниками». Тоді буде видно, від кого ви отримали товар. У результаті схема проводок може бути така (не розглядаємо включення у вартість супутніх витрат - ці стандартні проводки).

| зміст операції | Дт | Кт |

| Бонусні безкоштовні товари (сировина, матеріали) отримані від постачальника та оприбутковані за ринковою вартістю | 41 «Товари» (10 «Матеріали») |

|

| Ринкова вартість безкоштовних товарів (сировини, матеріалів) відображена як інші доходи | 60 «Розрахунки з постачальниками та підрядниками» | 91-1 «Інші доходи» |

| Відображено постійний податковий актив (різниця між бухгалтерською та податковою ринковою вартістю отриманих безкоштовно товарів або матеріалів x 20%) | 68 «Розрахунки з податків і зборів», субрахунок «Податок з прибутку» | 99 «Прибутки та збитки» |

| Ця проводка буде тільки в тому випадку, якщо ви вирішите в бухобліку визначати ринкову вартість одержаних безкоштовно цінностей як ринкову ціну їх можливого продажу, тобто за варіантом 2 | ||

При продажу безкоштовних товарів (або при віднесенні у бухобліку вартості сировини та матеріалів на фінансовий результат – хоч прямо, хоч опосередковано у складі вартості готової продукції) треба відобразити постійні різниці ы пп. 4 , 7 ПБО 18/02.

Для наочності розглянемо нарахування постійного податкового зобов'язання з прикладу продажу товарів, отриманих безкоштовно від постачальників (проводку з нарахування ПДВ не наводимо - вона добре відома).

Висновок

Отримання за нульовою ціною бонусних товарів та безкоштовних зразків, які покупець «заробив», виконавши певні умови договору з постачальником, обертається складнощами в обліку: як у бухгалтерському, так і у податковому.

Податкові складності у продавця

Якщо ваша організація - постачальник, що зважився на роздачу своїм покупцям безкоштовних товарів або своєї продукції, то у вас також не все гладко.

Увага

Продавець під час передачі бонусного товару покупцю повинен нарахувати ПДВ з його ринкової ціни.

У бухоблікусобівартість такого товару (продукції) можна включити у комерційні витрати або у витрати на звичайним видамдіяльність і пп. 5, 7, 9 ПБО 10/99 «Витрати організації», затв. Наказом Мінфіну Росії від 06.05.99 № 33нта відобразити за дебетом рахунки 44 «Витрати на продаж» або рахунки 91-2 «Інші витрати». Виручки від реалізації на рахунку 90 "Продажі" не буде, оскільки ви віддаєте свої товари безкоштовно.

Але з вартості безкоштовно переданих товарів або продукції (яка визначається як їхня звичайна продажна ціна) треба нарахувати ПДВ,тому що для цілей гол. 21 НК РФ така передача прирівнюється до реалізації і підп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ. І вам доведеться виставляти рахунок-фактур у п. 3 ст. 168 НК РФ(хоча у вашого покупця і не буде права відрахування по ньому у Лист Мінфіну Росії від 21.03.2006 № 03-04-11/60).

Попереджаємо керівника

Щоб не було проблем із податківцями, все бонуси покупцям краще зафіксувати у програмі підвищення лояльності клієнтів,маркетингової політики чи іншого внутрішнього документа з аналогічним змістом.

Інакше інспектори визнають їх звичайними подарунками і викреслять їхню вартість з витрат при розрахунку податку на прибуток. ь п. 16 ст. 270 НК РФ.

Нарахований ПДВ можна відобразити або як комерційних витратна рахунку 44 «Витрати на продаж», або як інше на субрахунку 91-2 «Інші витрати».

При розрахунку податку на прибутоку доходи вам включати нічого (оскільки ви передали товари за нульовою ціною). А у витратах ви можете врахувати як іншу витрату д підп. 49 п. 1 ст. 264 НК РФ; Листи Мінфіну Росії від 31.08.2009 № 03-03-06/1/555 , від 04.08.2009 № 03-03-06/1/513:

- <если>передаєте як бонуси свою продукцію - її вартість (визначається як сума прямих витрат на її виготовлення єв Листи Мінфіну Росії від 11.03.2010 № 03-03-06/1/123 , від 08.12.2009 № 03-03-06/1/792. Хоча деяким організаціям вдається довести протилежне. Щоправда, лише до суду е Постанова ФАС СКО від 13.08.2010 № А32-2525/2009-70/36.

Краще уникнути «безкоштовного сиру», змінивши умови договору постачання

Як бачимо, зворотний бік безкоштовних товарів – податкові витрати. У покупця - як податку прибуток, а постачальника - як ПДВ.

Тому краще взагалі уникнути безкоштовності бонусних товарів та зразків. І тому можна розглянути такі варіанти умов договорів.

ВАРІАНТ 1.Постачальник нараховує покупцю грошову премію, яка потім зачитується рахунок оплати певних товарів.

Тобто спочатку постачальник просто нараховує премію. Потім покупець обирає товар у сумі, рівну сумі премії. І третій крок – залік боргу за товар та боргу у вигляді невиплаченої премії. Його можна зробити за заявою однієї із сторін.

Покупцеві таку премію треба включити у доходи при розрахунку прибуток. Врахуйте, що покупці - платники ЕНВД із отриманих грошових бонусів, премій і знижок не повинні сплачувати податок на прибуток ь Листи Мінфіну Росії від 01.07.2009 № 03-11-06/3/178 , від 15.05.2009 № 03-11-06/3/136. Зрозуміло, якщо немає інших видів діяльності, крім «поставлених».

При такому підході товари, як оплату за які зараховано премію, матимуть свою ціну. Її можна врахувати у витратах - як у бухобліку, і при розрахунку прибуток. Вхідний ПДВможна прийняти до відрахування.

Постачальник може врахувати таку премію у своїх позареалізаційних витрат х підп. 19.1, 20 п. 1 ст. 265 НК РФ; Лист УФНС Росії по м. Москві від 05.03.2010 № 16-15/023302@. А з виручки від продажу відвантажених товарів, як завжди, треба нарахувати податок на прибуток та ПДВ, а також треба виставити покупцю рахунок-фактуру.

ВАРІАНТ 2.Постачальник відвантажує бонусні товари або безкоштовні зразки з конкретною ціною (не нульовою) разом із партією звичайного товару.

А на заявлену вартість безкоштовних товарів зменшується вартість звичайних товарів.

Як бачимо, за такого варіанта загальна ціна товарів не збільшується на вартість бонусних товарів (безкоштовних зразків). Через це постачальник повинен зменшити ціну кожного товару за накладною (або кількома з них).

Якщо постачальник вирішив зменшити ціну всіх звичайних товарів, що постачаються за накладною, то знизиться ціна одиниці кожного товару.

Як бачимо, при такому варіанті бонуси перетворюються на звичайну знижку. І у покупця на всі товари, що отримуються, буде чітка ціна, а значить - будуть обґрунтовані та документально підтверджені витрати на їх придбання, які можна врахувати при розрахунку податку на прибуток. І буде право на відрахування ПДВ.

Тільки постачальнику треба стежити за тим, щоб ціна бонусних чи безкоштовних товарів та зразків не перевищила загальну ціну «знижкової» партії товарів. Для цього деякі передбачають різні обмеження. Наприклад, закріплюють у договорі та у своїй маркетинговій політиці, що бонусні товари не повинні становити понад 30% (50%, 60% тощо) вартості партії товарів, разом з якими вони поставляються. Тексти згаданих у статті Листів Мінфіну та ФНП Росії можна знайти:Як бачимо, приказка про безкоштовний сир не втрачає актуальності. І навіть якщо покупець має його заробити, податківці все одно вважають його подарунком, отриманим просто так. У таких ситуаціях допоможе правильне оформлення стосунків продавець-покупець. Адже якщо для того, щоб щось отримати, покупець має виконати певні умови, то про жодні безкоштовні товари йти не повинна. А якщо всі отримані товари мають свою ціну, то не буде проблем ні з урахуванням, ні з податками, ні з перевіряючими.

Постачальник виставив УПД з нульовими цінами (як подарунок, бонус), у договорі з цим постачальником не були прописані ці умови. Надалі цей товар буде перепродано за іншими цінами. Як правильно оформити у бухгалтерії?

У цій ситуації оприбуткуйте такий товар, як безоплатно отриманий.

За безоплатного надходження товарів їх вартість (для відображення в бухобліку) визначте на підставі ринкової ціни. Ринковою ціною є сума грошей, яка може бути отримана від продажу. Встановити ринкову ціну можна, орієнтуючись до рівня цін, сформований день отримання активу. Відомості про рівень поточних ринкових цін мають бути підтверджені документально чи шляхом проведення експертизи.

У бухобліку безоплатне надходження товарів відобразите проводкою:

Дебет 41(15) Кредит 98-2

- Враховані товари, що надійшли безоплатно.

Приклад відображення безоплатного надходженнятовару та його реалізації з проводками наведено у тексті докладної відповіді.

Обґрунтування

Із ситуації Сергія Розгуліна, дійсного державного радника РФ 3-го класу

як покупцю при розрахунку податку на прибуток відобразити надходження бонусного товару з нульовою ціною

Бонусний товар із нульовою ціною відобразіть у складі доходів як дохід від безоплатно отриманого майна.*

Якщо в первинних документівзазначена нульова ціна, це говорить про те, що при отриманні майна покупець не зобов'язаний оплатити його або повернути назад. А якщо так, то відносини між продавцем і покупцем слід розцінювати як безоплатну передачу– дарування. Це випливає з положень Цивільного кодексуРФ.

Для цілей оподаткування безоплатне одержання майна належить до позареалізаційним доходам. Розмір доходу від надходження бонусного товару з нульовою ціною визначте виходячи з ринкових цін. Такий порядок встановлено пунктом 2 статті 248, пунктом 8 статті 250 Податкового кодексуРФ. Аналогічні роз'яснення наведено у листі Мінфіну Росії від 19 лютого 2015 р. № 03-03-06/1/8096.*

Як відобразити у бухобліку придбання товарів

Безоплатне надходження*

За безоплатного надходження товарів їх вартість (для відображення в бухобліку) визначте на підставі ринкової ціни. Ринковою ціною є сума грошей, яка може бути отримана від продажу. Такі правила встановлені у ПБО 5/01. Встановити ринкову ціну можна, орієнтуючись рівень цін, сформований на день отримання активу. Відомості про рівень поточних ринкових цін мають бути підтверджені документально чи шляхом проведення експертизи. Це випливає із пункту 10.3 ПБО 9/99.

У фактичну собівартість товарів, отриманих безоплатно, крім ринкової вартості товару, можуть також включатися інші витрати, пов'язані з придбанням (транспортні комісії посередникам і т. д.) ().

У бухобліку безоплатне надходження товарів відобразите проводкою:

Дебет 41(15) Кредит 98-2

- Враховані товари, що надійшли безоплатно.

Такий порядок випливає з Інструкції до плану рахунків (рахунки , )

При реалізації безоплатно отриманих товарів відобразіть дохід:

Дебет 98-2 Кредит 91-1

– визнано прибуток від реалізації безоплатно отриманих товарів (у сумі фактично проданих товарів).

Такий порядок передбачено Інструкцією до плану рахунків.

Приклад відображення у бухобліку операцій, пов'язаних із безоплатним надходженням товарів та їх реалізацією*

У березні ТОВ «Альфа» безоплатно отримало товари, ринкова вартістьяких становить 100 000 руб. У квітні частина товарів вартістю 60 000 руб. була продана оптом за 74340 руб. (У т. ч. ПДВ - 11 340 руб.). Решта товарів (вартістю 40 000 руб.) була продана в травні за 49 560 руб. (У т. ч. ПДВ - 7560 руб.). "Альфа" враховує товари на рахунку 41 за фактичною собівартістю (без використання рахунків 15 та 16).

Бухгалтер "Альфи" зробив в обліку такі проводки.

Березень:

Дебет 41 Кредит 98-2

- 100 000 руб. - Відображено надходження товарів за ринковою вартістю.

Квітень:

Дебет 90-2 Кредит 41

- 60 000 руб. - Списано собівартість безоплатно отриманих товарів;

- 11 340 руб. –

Дебет 62 Кредит 90-1

- 74340 руб. - Відбито реалізація товарів;

Дебет 98-2 Кредит 91-1

- 60 000 руб. - Відображено дохід у вигляді вартості безоплатно отриманих товарів в момент їх реалізації.

Дебет 90-2 Кредит 41

Дебет 90-3 Кредит 68 субрахунок «Розрахунки з ПДВ»

- 7560 руб. –

нараховано ПДВ з реалізованих товарів;

Дебет 62 Кредит 90-1

- 49 560 руб. - Відбито реалізація товарів;

Дебет 98-2 Кредит 91-1

- 40 000 руб. - Відображено дохід у вигляді вартості безоплатно отриманих товарів в момент їх реалізації.

Як відобразити при оподаткуванні придбання товарів. Організація застосовує загальну системуоподаткування

Безоплатне отримання*

При безоплатному отриманні товару організація має визнати дохід як його ринкової вартості (п. 8 ст. 250 , п. 4 ст. 274 НК РФ). Визнайте цей дохід у день отримання майна (подп. 2 п. 4 ст. 271, НК РФ).

При подальшої реалізаціїцього товару зменшити податок на прибуток на його ринкову вартість не можна. Пояснюється це тим, що з організації відсутні витрати на його придбання (він отримано безоплатно) (подп. 3 п. 1 ст. 268 НК РФ). Аналогічна думка висловлена в листах Мінфіну Росії від 17 липня 2007 р. № 03-03-06/1/488 , від 19 січня 2006 р. № 03-03-04/1/44 . Проте в арбітражній практиці є приклади судових рішень, в яких компанії відстояли своє право після реалізації безоплатно отриманого товару списати у витрати його ринкову вартість (постанови ФАС Волго-Вятського округу від 30 червня 2006 р. № А31-9216/19 -15183/2005). Судді вказали, що інакше вартість безоплатно отриманого майна відображалася б у доходах двічі.*

Витрати, безпосередньо пов'язані з реалізацією безоплатно одержаного майна, зменшують податок на прибуток. Це випливає із положень статті 268 Податкового кодексу РФ.

Приклад відображення у бухобліку та при оподаткуванні безоплатного надходження товарів*

У березні ЗАТ «Альфа» безоплатно отримало товари, ринкова вартість яких становить 100 000 руб. У квітні частина товарів вартістю 60 000 руб. була продана оптом за 74340 руб. (У т. ч. ПДВ - 11 340 руб.), Що залишилася частиною вартістю 40 000 руб. була продана у травні за 49 560 руб. (У т. ч. ПДВ - 7560 руб.).

"Альфа" враховує товари на рахунку 41 за фактичною собівартістю (без використання рахунків 15 та 16). Доходи та витрати для розрахунку податку на прибуток організація визначає шляхом нарахування.

При розрахунку податку на прибуток товари, що безоплатно надійшли, були враховані в наступному порядку.

При отриманні товарів безоплатно було визнано дохід у сумі 100 000 руб. Цей дохід було враховано при розрахунку прибуток за березень.

При реалізації частини товарів у квітні було визнано дохід у розмірі 63 000 руб. (74340 руб. - 11340 руб.). Цей прибуток не було зменшено на вартість товарів, оскільки при розрахунку податку на прибуток ці товари враховуються за нульовою вартістю.

При реалізації решти товарів у травні було визнано дохід у вигляді 42 000 крб. (49560 руб. - 7560 руб.). Цей дохід також не було зменшено на вартість товарів, отриманих безоплатно.

У бухобліку було зроблено такі проводки.

Березень:

Дебет 41 Кредит 98-2

- 100 000 руб. - Відображено надходження товарів за ринковою вартістю;

Дебет 09 Кредит 68 субрахунок «Розрахунки з податку на прибуток»

- 20 000 руб. (100 000 руб. ? 20%) - Відбито відкладений податковий актив.

Квітень:

Дебет 90-2 Кредит 41

- 60 000 руб. – списано вартість безоплатно отриманих товарів;

- 12 000 руб. (60 000 руб. ? 20%) - сформовано постійне податкове зобов'язання;

Дебет 98-2 Кредит 91-1

- 60 000 руб. - Відображено дохід у вигляді вартості безоплатно отриманих товарів в момент їх реалізації;

- 12 000 руб. (60 000 руб. ? 20%) - списана частина відстроченого податкового активу;

Дебет 90-3 Кредит 68 субрахунок «Розрахунки з ПДВ»

- 11 340 руб. – нараховано ПДВ з реалізованих товарів;

Дебет 62 Кредит 90-1

- 74340 руб. - Відображено реалізація товарів.

Дебет 90-2 Кредит 41

- 40 000 руб. - Списано собівартість безоплатно отриманих товарів;

Дебет 99 субрахунок «Постійні податкові зобов'язання» Кредит 68 субрахунок «Розрахунки з податку на прибуток»

- 8000 руб. (40 000 руб. ? 20%) - сформовано постійне податкове зобов'язання;

Дебет 98-2 Кредит 91-1

- 40 000 руб. - Відображено дохід у вигляді вартості безоплатно отриманих товарів в момент їх реалізації;

Дебет 68 субрахунок «Розрахунки з податку на прибуток» Кредит 09

- 8000 руб. (40 000 руб. ? 20%) - списана частина відстроченого податкового активу;

Дебет 90-3 Кредит 68 субрахунок «Розрахунки з ПДВ»

- 7560 руб. – нараховано ПДВ з реалізованих товарів;

Дебет 62 Кредит 90-1

- 49 560 руб. - Відображено реалізація товарів.

- Завантажте форми