У законодавстві РФ існує сукупність методів ведення бухобліку - спеціально розроблена облікова політика. Сюди входять процеси первинного спостереження, поточного угруповання, підсумкового узагальнення, вартісного виміру госпдіяльності.

Способи ведення бухобліку включають методи угруповання та оцінювання фактів госпдіяльності, інвентаризації, організації документообігу, системи застосування рахунків, регістрів, обробки інформації. Облікову політику головний бухгалтерформує на основі ст. 6 ФЗ.

Структура УП складається з кількох категорій:

- Загальні положення (нормативні документи для ведення бюджету, завдання та функції бухгалтерії, принципи ведення документообігу, складання первинних документів, План госпдіяльності);

- Порядок складання, затвердження бюджетних кошторисів;

- Методологія обліку ( загальні принципи, перелік осіб, які мають право підписання первинну документацію, особливості обліку бюджету в компанії, облік розрахунків оплати праці, касових операцій, санкціонування фінансових витрат, списання матеріальних цінностей, палива, ПММ, облік нефінансових активів);

- Проведення інвентаризації (строки та порядок), склад комісії;

- Надання бюджетної звітностіз дотриманням порядку;

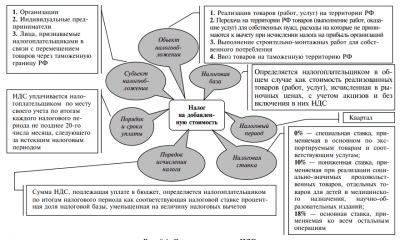

- Облікова політика оподаткування (податки на землю, майно, додану вартість, прибуток, транспорт, страхові внески, ПДФО).

Як внести до УП зміни?

Деякі спрощенці через закон просто не можуть у своїй роботі обійтися без особливого внутрішнього документа – облікової політикина УСН "доходи". Зразокбуде в нашій статті, як і основні рекомендації щодо його складання.

Облікові питання

Якщо організація працює на спрощеній системі сплати податків, то все одно веде бухгалтерський облік загальному порядку. При цьому комерсанти на УСН від цього звільнено. Водночас своя податкова політика при УСН «доходи»має бути і в ІП, і у фірм.

Бухоблік

Для цілей бухгалтерського облікупорядок складання та принципи формування у цій частині облікової політики на УСН «доходи»рівно такі ж, як на загальному режимі. Тому скласти цей розділ зазвичай складнощів не викликає. Все досить просто. Але є кілька важливих аспектів, які потрібно врахувати під час формування документа. Зокрема:

- важливо зрозуміти, чи застосовує компанія стандартизовані бланки документів чи генерує їх зразки самостійно;

- як компанія визначає ступінь суттєвості (наприклад, коли бухгалтеру доведеться вжити додаткових дій);

- критерій вартості об'єктів як основних засобів;

- визначити, яким шляхом йде нарахування амортизації;

- методологія оцінки МПЗщодо їх списання.

Податковий облік

Усі, хто вибрав спрощений спецрежим, заносять необхідні дані до Книги обліку доходів та витрат. По ній і власник фірми, і інспектори можуть відслідковувати зміни у той чи інший бік.

Як відомо, при УСН з об'єктом «доходи» податкову базувизначають без урахування витрат. Їх до уваги не беруть. Тому облікова політика УСНОз цим об'єктом у частині податкового облікувзагалі обов'язкова. Адже Податковий кодекс у цьому випадку чітко регламентує порядок обліку доходів. А це означає, що свобода вибору та будь-які маневри в рамках податкового обліку доходів практично неможливі.

Документ про облікову політику потрібен, коли:

- можна обирати варіант податкового обліку;

- є прогалини у законодавстві.

Зворотна ситуація складається, коли спрощенець одночасно працює на поставці. У такому разі необхідно обов'язково провести поділ операцій у рамках різних спецрежимів. Пояснимо чому: наприклад, на обох спецрежимах підсумковий податок можна значно знижувати на відраховані страхові внески. Серед них:

- безпосередньо страхові внески;

- оплата лікарняних (та, що за рахунок спрощенця);

- кошти на добровільне особисте страхуванняспівробітників.

Щоб потім не було плутанини та подвійного обліку витрат, потрібна облікова політика УСН «доходи».

З описаного вище зрозуміло, що ведення податкового обліку – це необхідність для підприємців та фірм, якщо вони працюють одночасно на спрощенні та вменя.

Приклад документа

Будь-яка облікова політика будується з урахуванням прямих норм законодавства – бухгалтерського і податкового. Більше того: можна робити прямі посилання на положення Податкового кодексу, наказів Мінфіну, різні ПБО тощо.

Стандартний зразок облікової політики УСН «доходи»повинен включати:

- план рахунків, з яким працюватиме бухгалтерія;

- форми первинних облікових документів (свої/встановлені законом);

- внутрішній контроль господарських фактів;

- форми бухгалтерської звітності;

- критерій суттєвості;

- визначення доходів, витрат та фінансового результату;

- облік ОЗ;

- облік МПЗ;

- облік товарів, транспортно-заготівельних витрат та витрат на реалізацію;

- облік управлінських (загальногосподарських) витрат.

Від правильності складання облікової політики УСНОбезпосередньо залежить ефективність бухгалтерського та податкового обліку. Здебільшого цей обов'язок лежить на головному бухгалтері.

У загальному виглядінаведено зразок облікової політики при УСН «доходи».

Кожен бухгалтер повинен розуміти, що при веденні бухобліку не обійтися без облікової політики, яка стане підказкою, алгоритмом, вирішенням завдань.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Але вона встановлює основні обмеження при роботі. Які особливості організації облікової політики діють, як і коли її затвердити?

Що потрібно знати

Що вкладають у поняття «облікова політика», які законодавчі актиє основою її розробки? Розглянемо докладніше.

Визначення

Під обліковою політикоюорганізації розуміють сукупність принципів і правил, що регламентують умови ведення податкового та бухобліку в компанії згідно з чинними нормативними актами.

Це конкретні методи та форми ведення бухгалтерського обліку - первинне спостереження, вимірювання вартості, угруповання, підсумкове узагальнення фактів статутного виду діяльності тощо.

Облікова політика може бути 2-х видів: податкова та бухгалтерська.

Призначення документа

Необхідна облікова політика закріплення правил ведення звітностей, регулювання організаційними питаннями.

Мета облікової політики – забезпечити уніфікацію форм та методів звітностей на фірмі, організувати документообіг між відділами компанії (підрозділів та керівництва, а також підрозділів між собою).

Облік дозволяє полегшити роботу, підвищити ефективність документообігу, заощадити витрати, матеріальних ресурсів організації.

Нормативна база

Ведення бухгалтерської облікової політики не є обов'язковим для підприємств на УСН. Але є ситуації, коли обліку не уникнути:

- якщо фірма має нематеріальні активи чи кошти ().

- якщо сплачуються учасникам дивіденди.

- підприємство працює на УСН та ЕНВД одночасно.

Нормативні акти, на які варто спиратися під час бухгалтерського та податкового обліку:

- Положення, затверджене.

- Плани рахунків фінансової та господарської діяльностіта Інструкція застосування, затверджені .

- (бухобліку та звіти).

При формуванні та розкритті облікової політики представники організацій орієнтуються положення від , змінені 30.1999 року.

Ведення бухобліку можливе завдяки:

- методам угруповання та оцінювання госпдіяльності, погашення вартості активів, визнання прибутку та витрат;

- організаційним прийомам документообігу;

- порядок здійснення інвентаризації активів та зобов'язань фірми;

- системі внутрішньовиробничого обліку, звітів та контролю;

- способам використання рахунків бухобліку та системі облікового регістру;

- іншим способам, методам та прийомам.

Облікова політика складається обов'язково всіма компаніями незалежно від правових форм ( , ).

Якщо підприємство не формує облікову політику, це вважається порушенням правил обліку. В результаті неправильно відображатимуться операції на рахунках бухобліку ().

Формують облікову політику з огляду на такі фактори, як:

- форма власності та правовий статус компанії;

- види діяльності підприємства;

- організаційна структура управління; наявність структурного підрозділу;

- розмір (масштаб роботи, обсяги реалізованого товару, кількість працівників тощо);

- ціль компанії;

- діяльність (виробнича, комерційна, фінансова);

- забезпечення кадрами;

- наскільки розвинена інфраструктура ринку.

Саме їх і буде затверджено в обліковій політиці. При виборі способу обліку витрат та прибутку варто орієнтуватися на перелік.

Незалежно від обраного об'єкта, компанія на спрощенці має визначитися і зі способом ведення – у паперовому чи електронному форматі. Далі прописують податкові особливостіобліку.

Облікова політика для УСН «Доходи мінус витрати»

Спрощенці, які обрали об'єкт «Доходи, зменшені на витрати», мають вести облік витрат.

Підприємства на УСН, які користуються залученими коштами, мають змогу враховувати у витратах відсотки, що сплачуються за надані у використані кредити, позики.

При розрахунках спираються на чинну ставкурефінансування ().

Прописують критерії сумісності за борговими зобов'язаннями, встановлюють локальними актами організації розміри добових, які враховують у витратах без обмеження (подп. 13 п. 1 ст. 346.16 НК).

Право платника податків при УСН:

- Включати в наступному податковий періодрізницю сум мінімального податкута податком, який обчислювався на загальних підставах, у витрати при розрахунку податкової бази, а також збільшити суми завданих збитків.

- Зменшувати податкову базу після закінчення податкового періоду на суми збитків, що були отримані у попередніх періодах, якщо УСН підприємством застосовувалася.

ІП

Які особливості облікової політики для ІП на УСП «Доходи мінус витрати»? У податковій обліковій політиці необхідно відображати варіанти ведення обліку та Книги прибутку та витрат.

У розділ по майну, що амортизується, вноситься інформація про первісної вартостіоб'єкта, що відноситься до ОС.

При обліку матеріалів та продукції формується вартість та умови списання їх у витрати, нормування ПММ, відображення податку на додану вартість та КУДіР.

При обліку збитків описуються умови віднесення збитку минулого податкового періоду, а також зазначаються особливості обліку перевищеного мінімального податку над певною сумоюна доходи цього року.

ТОВ (підприємства)

ТОВ повинні вести бухоблік у обсязі (). Формувати облікову політику слід відповідно до Положення ПБО 1/2008

Має бути закріплено в обліковій політиці організації УСН«Доходи мінус витрати» та форму звітностей:

- загального характеру;

- спрощеної форми;

- форми, що призначена лише для малого підприємства.

Варто вибрати регістри:

- За умови, що використовується програма – ті, які передбачені в ній.

- Якщо використовується журнально-ордерна система – застосовуються.

- Меморіальна система передбачає застосування меморіальних ордерів.

- При УСН – книга госпоперацій без застосування або із застосуванням регістру бухобліку майнових об'єктів.

Підприємства ведуть облік прибутків і витрат однією з методів (касовим чи нарахування). При обліку недорогих активів варто вибирати середню ціну ОС, що вказана у – 40 тис. руб.

Тоді облік МПЗ не матиме відмінностей у бухобліку УСН. Амортизація по ОС може нараховуватися такими способами:

- лінійним;

- способом зменшуваних залишків;

- списання ціни за сумою чисел строків корисного користування;

- списання ціни у пропорційному співвідношенні обсягів товару.

Для визначення сум податку зі спрощення альтернатив при врахуванні витрат на купівлю ОЗ, проведення реконструкції, дообладнання, модернізації підприємствам на УСН не надається.

Приймається рішення про переоцінку ОС та нематеріального активуабо про відмову від неї в бухобліку. Платники податків мають право враховувати, наприклад, витрати на оплату продукції, що купувалася з метою перепродажу.

Тоді потрібно буде вибрати метод оцінювання товару ():

- за ціною першої продукції за датою покупки (ФІФЗ);

- за ціною останніх за датою покупки (ЛІФО);

- за середньою ціною;

- за вартістю за одиницю.

Вибраний метод прописується та враховується щодо витрат. Витрати, пов'язані з продажем/зберіганням/обслуговуванням продукції, можуть враховуватися після оплати (ст. 346.17 п. 2 підп. 2 ПК).

Відео: облікова політика на 2019 рік для ОСБ та УСН, приклад складання

Якщо спрощенцем буде обрано однакові варіанти при обліку (не включення витрат у ціну), роботу бухгалтера не буде полегшено. Такі витрати слід розподілити між товаром, який продано, і тим, що залишається на складах.

Порядок формування

Будь-якому бухгалтеру-початківцю важко розібратися, як формувати облікову політику, що включати у витрати. Не завжди ясно, як і коли вносити зміни до документа. Розберемо такі нюанси.

Структура документа

Враховуються:

- засоби облікової політики;

- ресурси матеріально-виробничого характеру;

- нематеріальні активи організації;

- методи обліку;

- витрати фірми;

- відсотки за кредитом;

- операції після звіту;

- бланк звіту.

У складі облікової політики з метою оподаткування:

- сума податку на прибуток юридичних осіб;

- сума ПДВ;

- розмір страхового внеску.

У який термін затвердити

Облікова політика приймається щороку. При цьому повинні дотримуватись принципів послідовного застосування правил податкового обліку.

Так, облікову політику на 2019 р. потрібно було затвердити не пізніше 31 грудня 2019 р. Якщо підприємство лише відкривається, то затвердження можливе до кінця податкового періоду.

Вважається застосовуваною з створення фірми. Дія нової облікової політики розпочинається з початку 2019 року.

Як внести зміни

Не можна змінювати облікову політику в середині податкового періоду.

Допускається вносити зміни у таких випадках ():

Зміни запроваджуються не раніше 1 січня наступного року після того, як поправки затверджені чи розпорядчими документами.

Наприклад, якщо фірма займалася перепродажем продукції, те й у обліку відбивати метод оцінювання не знадобиться.

Якщо законі не обумовлюються умови відображення поправок, відбивати їх варто, орієнтуючись вимоги надання чисел за 2 року (податковий період і попередній рік).

При внесенні змін слід затвердити все необхідні документи. В обліковій політиці відображають такі нюанси:

- метод визначення величини, що формує основу податку;

- правила, що використовуються під час ведення обліку;

- форму аналітичного регістру податкового обліку.

- прийоми та способи обліковості.

Приклад облікової політики

Як вихідний зразок ми вибрали бухгалтерську облікову політику організації — зразок 2018 року для ТОВ, що веде діяльність у сфері громадського харчування та застосовує УСН «Доходи мінус витрати» (15%). Потім до запропонованого прикладу облікової політики внесли зміни, які набирають чинності з 01.01.2019. Результат, що вийшов, можна завантажити за посиланням.

Коли підприємства затверджують облікову політику

Спочатку розвіємо давно існуючий міф про те, що облікову політику треба затверджувати щороку. Насправді якщо немає змін, то прийняту політику треба послідовно застосовувати рік у рік — ст. 8 закону "Про бухгалтерський облік" від 06.12.2011 № 402-ФЗ.

Для організацій діють такі терміни щодо розробки та затвердження облікової політики:

Ситуація

Облікова політика

Створення нової організації

Протягом не більше 90 днів з дати реєстрації (п. 9 ПБО 1/2008, затвердженого наказом Мінфіну Росії від 06.10.2008 № 106н)

Не пізніше дати закінчення першого для організації податкового періоду (п. 12 ст. 167 НК РФ)

Внесення змін до облікових політик

за загальному правилунова облікова політика затверджується у поточному році та застосовується з початку наступного року (пп. 10, 12 ПБО 1/2008)

- У випадках зміни методів НУ або суттєвої зміни умов роботи організації – з початку нового податкового періоду (ст. 313 НК РФ)

- У разі зміни законодавства — з дати набуття чинності новим НПА

Внесення доповнень до облікових політик

На момент, коли доповнення стали необхідними (п. 10 ПБО 1/2008)

У тому податковому періоді, коли зміни стали необхідними (ст. 313 НК РФ)

ЗВЕРНІТЬ УВАГУ! Змінити та доповнити облікову політику – речі різні! Зміни спричиняють необхідність ретроспективного перерахунку даних за попередні зміни для відображення відповідно до них вхідних облікових залишків та відображення даних минулих років в обов'язковій бухотзвітності, у той час як доповнення потрібні в першу чергу для коректного відображення поточної облікової інформації.

Норми, що переходять з 2018 року (за пунктами)

Наступні положення запропонованого прикладу політики підприємства з метою бухобліку залишилися незмінними з попередніх роківі продовжують послідовно застосовуватися:

- преамбула та пп. 1-3, тому що основні нормативні документи, принципи та припущення для формування облікової політики не змінилися;

- пп. 4-6, тому що застосовувані норми обліку МПЗ у цих аспектах не змінилися;

- пп. 7-14, т. к. застосовувані норми ОС у даних аспектах не змінилися;

- пп. 15-18, тому що викладені в них норми щодо НМА вирішено не змінювати;

- пп. 19, 20, тому що порядок обліку спецобладнання та спецодягу, який використовується підприємством, офіційно не змінювався і, як і раніше, актуальний для цілей бухобліку;

- пп. 21-30, 35, 36, т. к. подані у цих пунктах нюанси обліку товарів, виручки, доходів та витрат залишаються актуальними для організації та їх не потрібно змінювати у зв'язку зі змінами законодавства чи системи оподаткування;

- пп. 31-34, т. к. організація формує та розкриває у звітності для бухгалтерських цілей резерви за сумнівними боргами, причому застосовуваний порядок залишається актуальним;

- пп. 37-41, тому що організація, як і раніше, не застосовує деякі положення з бухобліку у зв'язку зі специфікою своєї діяльності та статусом малого підприємства;

- пп. 42-45, тому що чинний порядок визнання та виправлення помилок, а також внесення змін до облікової політики залишається актуальним;

- пп. 46-50, тому що застосовувані порядок та форми документообігу залишаються актуальними;

- п. 51, тому що особливий порядок інвентаризації деяких облікових об'єктів, що застосовується організацією, залишається актуальним;

- пп. 52-62, т. к. організація продовжує використовувати прийнятий організаційний порядок у частині прав підпису, здійснення внутрішнього контролю, документообігу та декларованої можливості вносити зміни до цієї облікової політики.

Варіант документа, який затверджує облікову політику, дивіться у статті "Форма наказу про затвердження облікової політики" .

Зміни, які потрібно врахувати, якщо формується облік на 2019 рік (за пунктами)

У прикладі облікової політики підприємства на 2019 рік змінено (доповнено) єдиний момент, що стосується вибору способу бухобліку, не закріпленого в існуючих нормативні документи. Це зроблено шляхом додавання до наказу п. 63, що вказує на можливість орієнтуватися в цьому питанні на вимогу раціональності, що є доступним для організацій, що застосовують спрощені способи бухгалтерського обліку.

Водночас юрособам, які не мають права на спрощення обліку, потрібно мати на увазі, що при здійсненні такого вибору їм доведеться дотримуватися іншого пункту оновленого з 06.08.2017 (наказ Мінфіну Росії від 28.04.2017 № 69н) ПБУ 1/2008 «Облікова політика організації». Для них ПБО 1/2008 у нової редакціїпередбачає дотримання певної послідовності при розгляді зразка для наслідування (п. 7.1):

- стандарти МСФЗ;

- близькі за змістом положення федеральних або галузевих стандартівросійського бухобліку;

- існуючі рекомендації.

Вищевказане нововведення не єдине, внесене до ПБО 1/2008 наказом № 69н. Проте їхньою метою є уточнення базових принципівформування облікової політики, їх ув'язування з новими положеннями закону «Про бухгалтерський облік» від 06.12.2011 № 402-ФЗ та зближення з принципами, на яких ґрунтуються стандарти МСФЗ, а не конкретизація способів бухобліку. Тому докладніше ці зміни ми не розглядатимемо. Досить об'ємні коментарі до них наведено в інформаційному повідомленні Мінфіну Росії від 02.08.2017 № ІС-облік-9.

Положення, які не увійшли до готового документа

У зв'язку з тим, що дані сфери діяльності та об'єкти обліку ніяк не задіяні у діяльності конкретного підприємства, у цій обліковій політиці не розкрито порядки:

- визнання виручки з робіт (послуг) з тривалим циклом (п. 13 ПБО 9/99, затвердженого наказом Мінфіну Росії від 06.05.1999 № 32н);

- перерахунку та подання у звітності статей, виражених у іноземній валюті(пп. 6, 7 ПБО 3/2006, затвердженого наказом Мінфіну Росії від 27.11.2006 № 154н);

- обліку бюджетного фінансуваннята іншого цільового фінансування(ПБО 13/2000, затвердженого наказом Мінфіну Росії від 16.10.2000 № 92н);

- обліку НДДКР (ПБО 17/02, затвердженого наказом Мінфіну Росії від 19.11.2002 № 115н);

- обліку фінансових вкладень(ПБО 19/02, затвердженого наказом Мінфіну Росії від 10.12.2002 № 126н).

Про те, на які аспекти слід звернути увагу, якщо підприємством також формується політика управлінського облікучитайте у статті «Облікова політика з метою управлінського обліку» .

Підсумки

Готова облікова політика має набір аспектів, характерних саме для тієї організації, для якої вона складалася. Використовуючи як зразок для підготовки облікової політики готовий документ іншого підприємства, слід зіставити та скоригувати положення щодо кожного пункту. А також врахувати ті положення, які можуть бути не використані (не розкриті) в обліковій політиці одного підприємства, але мають бути включені до аналогічного документа іншого.

Наприкінці кожного календарного року організації приймають облікову політику наступного року. Тобто облікова політика 2016 р. УСН для цілей податкового обліку має бути затверджена наказом керівника не пізніше 31 грудня 2015 року. Ми склали зразок облікової політики УСН доходимінус витрати на 2016 рік, у якому врахували важливі зміни.

При складанні податкової облікової політики 2016 УСНважливо врахувати поправки, що змінили кодекс.

Метод списання матеріалів в обліковій політиці УСН 2016

З 2015 року із кодексу виключено метод ЛІФО. Якщо компанія списувала вартість оплачених матеріалів та товарів у такий спосіб, в обліковій політиці тепер треба вибрати інший метод. Їх три - ФІФО, за середньої вартостічи за вартістю одиниці запасів. Нижче ми навели зразокоблікової політики 2016 УСН провадження.

Відсотки за кредитами у податковій політиці УСН 2016

Компанії на спрощенці, так само як і організації на загальної системи, списували відсотки за кредитами з урахуванням норм Зараз ці витрати можна врахувати в повній сумі. Тому зподаткової політики УСН 2016 треба виключити норму про порядок їхнього нормування. Якщо такий пункт залишити, є ризик, що інспектори вимагатимуть списувати відсотки у розмірі, визначеному обліковою політикою.

Ліміт основних засобів у податковому обліку

З 2016 року набувають чинності важливі зміни у податковому обліку, які треба відобразити уоблікової політики 2016 УСН. А мортизованим вважатиметься майно дорожче 100 тис. рублів,а чи не 40 тис. рублів, як раніше.Такі зміни запровадив Федеральний законвід 08.06.15 № 150-ФЗ(П. 1 ст. 256 НК РФ у ред. Закону № 150-ФЗ).Нові значення треба буде прописати в податкової політикиУСН 2016.

Новий ліміт можна застосовувати лише до об'єктів, введених в експлуатацію з 1 січня 2016 року. На об'єкти вартістю від 40 до 100 тис. рублів, які компанія ввела в експлуатацію до 2016 року та використовує у діяльності, поправка не поширюється. Їх вартість треба буде продовжувати списувати через амортизацію (див. нижче вставку). Тому якщо компанія планує придбати у власність активи вартістю від 40 тис. до 100 тис. рублів, то таку покупку вигідніше відкласти до наступного року, коли набудуть чинності виправлення. Тоді всю вартість цих об'єктів можна буде списати одразу, не амортизуючи.

На цифрах

У січні 2016 року компанія ввела в експлуатацію обладнання вартістю 60 тис. руб. Термін служби активу – 5 років (60 міс.). Метод амортизації – лінійний. У податковому обліку компанія має право відразу списати вартість активу. Значить, у січні вона спише всю суму – 60 тис. рублів.

Які активи не підпадуть під новий ліміт

Існують три групи активів, на які поправки не поширюються.

Актив вартістю рівно 100 тис. рублів. Об'єкт вартістю рівно 100 тис. рублів треба буде списати як матеріали. Амортизувати потрібно лише активи вартістю 100 000,01 рубля і дорожче.

Старі основні засоби. Новий ліміт застосовується лише до основних засобів, введених в експлуатацію з 1 січня 2016 року. Тому старі активи, вартість яких нижча за 100 тис. рублів, не можна списати як матеріали.

Розконсервовані активи. Об'єкти, які були законсервовані терміном більше трьох місяців, виключають зі складу майна, що амортизується (п. 3 ст. 256 НК РФ). При новому введенні в експлуатацію ці активи не можна списати як матеріали, навіть якщо їхня вартість знизилася до суми менше 100 тис. рублів.

Щоб вам було простіше зорієнтуватися у поправках, які треба відобразити в обліковій політиці УСНдоходи мінус витрати 2016 року, ми склали зразок.

Зразок облікової політики на 2016 рік. УСН доходи мінус витрати

Товариство з обмеженою відповідальністю "Альфа" НАКАЗ № 97

про затвердження облікової політики з метою оподаткуванням Москва 30.12.2015 З метою організації належного обліку з метою оподаткування НАКАЗУЮ: 1. Затвердити розроблену облікову політику з метою оподаткування згідно з додатком 1 до цього наказу.

2. Застосовувати облікову політику з метою оподаткування у роботі починаючи з 1 січня 2016 року.

3. Контроль за застосуванням та виконанням цього наказу покласти на головного бухгалтера А.С. Глібову.Генеральний директор А.В. Львів З наказом ознайомлений: А.С. Глібова 30.12.2015