Довідник Статті витрат у 1С:УПП (1С:Управління виробничим підприємством) є одним із ключових довідників виробничого обліку. Неможливо відобразити витрати на обліку без зазначення статті витрат.

Існує кілька класифікацій витрат з економічного погляду.

- Стосовно об'єкту виробництва:

Якщо ми можемо віднести витрату виготовлення конкретної продукції, собівартість якої ми розраховуємо, це витрата пряма. Якщо ж невідомо виготовлення якої продукції належить витрата, то така витрата є непрямою.

У 1С:УПП прямі витрати можна віднести виготовлення конкретної продукції документом Звіт виробництва за зміну. Наприклад, для виготовлення продукції Стіл кухонний БС-55 використовувався матеріал Клей меблевий у кількості 10 кг. За статтею витрат Матеріали власні.

Непрямі витрати наприкінці місяця мають бути розподілені між випусками продукції. Наприклад, протягом місяця для фарбування продукції було використано 50 кг фарби, але ми не можемо точно визначити скільки використано фарби на кожну випущену продукцію, таким чином ця витрата є непрямою і її можна буде розподілити наприкінці місяця на всю випущену продукцію.

- Залежно від обсягів виробництва витрати поділяються на:

Постійні витрати . Це витрати, рівень яких залежить від обсягів виробництва. Наприклад, витрати на оренду приміщення.

Змінні витрати. Рівень змінних витрат лінійно залежить від обсягів виробництва. Наприклад, це витрати на сировину, яка використовується для виготовлення продукції.

Змішані витрати. Їх рівень залежить від обсягів виробництва, але при зменшенні виробництва до нуля це витрати не дорівнюють нулю, тобто містить у собі елементи як постійних, так і змінних витрат. Наприклад, витрати на оплату телефонного зв'язку: абонентська плата стала, а оплата міжміських розмов оплачується окремо.

Умовно-постійні витрати. Це витрати, які на певному інтервалі зміни обсягів виробництва залишаються незмінними. Наприклад, ми фарбуємо вироби партіями в камері, на кожну партію витрачається певна кількість фарби і навіть якщо партія не буде повною, обсяг фарби для розпилення цієї партії не зменшиться.

- За простором розподілу витрати поділяються на:

Цехові витрати-це витрати, які розподіляються на всю номенклатуру, випущену в конкретному підрозділі. Наприклад витрати на амортизації верстатів, що у даному підрозділі.

Загальногосподарські витрати - це витрати, що розподіляються на випущену продукцію у всіх підрозділах. Наприклад, зарплата адміністративного персоналу розподіляється випуск всіх підрозділів.

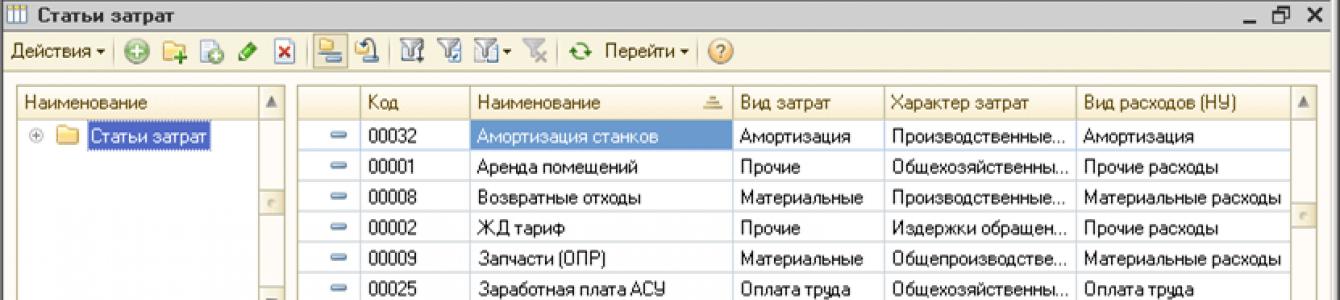

Розглянемо яким чином у 1С:УПП налаштовується довідник "Статті витрат".

Видів витрат може бути дуже багато, тому в СРП можна створити необмежену кількість статей витрат.

Розглянемо заповнювані реквізити елемента довідника Статті витрат у 1С:УПП:

Характер витратвикористовується для завдань управлінського обліку, і може набувати одне з наступних значень:

1) Шлюб у виробництві: це витрати, які були віднесені на випуск продукції, яку випустили не придатною, або це сума витрат, що пішли на виправлення бракованої продукції.

2) Вкладення в необоротні активи. Не виробничі витрати. Витрати виникають, коли створюємо об'єкт основних засобів, або здійснюємо ремонт основного засобу. Такі витрати далі ми зможемо списати на вартість будівництва.

3) Недоліки обігу та комерційні витрати. Ці витрати також впливають на виробничу собівартість.

4) Загальновиробничі та загальногосподарські витрати. Це непрямі витрати. Загальновиробничі витрати - це цехові витрати, які повинні розподілятися на продукцію, випущені в даному цеху. Наприклад, витрати на опалення конкретного цеху. Загальногосподарські витрати – це витрати підприємства у цілому, вони розподіляються попри всі випуски продукції. Наприклад, ремонт дороги, про яку здійснюється транспортування між цехами. Істотна різниця між цими витратами виникає якщо на підприємстві застосовується директ-костинг, тоді загальногосподарські витрати не розподіляються на собівартість випущеної продукції.

5) Виробничі витрати- Це прямі витрати, які можна віднести на випуск конкретної продукції. Наприклад, ми можемо вказати, скільки дощок пішло на виготовлення столу. Наприклад. Зарплата робітника, який працює відрядно, буде виробничою витратою, т.к. ми можемо сказати скільки і який продукції він виготовив, зарплата начальника цеху буде вже загальновиробничою витратою і розподілиться на випуск продукції, випущеної в цеху, а зарплата генерального директорабуде загальногосподарською витратою та розподілиться на випуск усього підприємства.

6) Інші – не впливають на собівартість продукції, але будуть відображені в управлінському обліку.

7) Не враховуються в управлінський облік – такі витрати навіть не будуть відображені в управлінському обліку, відповідно на собівартість продукції також не вплинуть.

Характер статті витрат впливає на управлінський облік, але не впливає на регламентований облік. Для регламентованого обліку важить Рахунок витрат зазначений у разі витрати (наприклад при надходженні послуги, чи передачі у виробництво матеріалу).

Нижче представлено таблицю, яка умовно співвідносить характер статті витрат та рахунок обліку витрат.

Вид витрат. За допомогою даного реквізиту можна розділити всі статті витрат на економічним елементам. Далі з допомогою даного реквізиту зможемо визначити який із елементів має велику частку у собівартості продукції. Таким чином можна визначити в якому напрямку необхідно знижувати витрати (якщо це необхідно), також можна визначити, який вид витрат у нас визначатиме базу для розподілу непрямих витрат.

У 1С:УПП 4 види витрат:

- Матеріальні. У свою чергу, при вказівці виду витрат Матеріальні стає доступним ще один реквізит - Статус матеріальних витрат:

Цей реквізит визначає, з яким знаком витрата повинна увійти до собівартості продукції.

Власні – вартість таких витрат входить у собівартість зі знаком «+». Наприклад, передали у виробництво дошки, і далі віднесли їх на собівартість столу.

Прийняті у переробку – ці матеріали не є нашими, тому на собівартість, випущеної нами продукції ніяк не впливають.

Поворотні відходи – вартість таких матеріалів входить у собівартість зі знаком «-». Наприклад при виготовленні столу залишилася тирса, яку надалі ми продали, тоді ми можемо зменшити собівартість столу на суму тирси.

- Оплата праці- Витрати на оплату праці;

- Амортизація- Витрати на амортизацію;

- Інші- відносяться витрати, які не увійшли до попередніх груп.

Для всіх видів витрат ведеться вартісний облік витрат, а кількісний облік ведеться лише витрат з видом «Матеріальні».

І останній реквізит, що вказується для статті витрат – Вид витрат (НУ). Використовується для обліку витрат у податковому обліку. Необхідно вказати вид витрати на податкового обліку.

Джерелами витрат може бути придбання матеріалів з подальшою передачею їх у виробництво, надходження послуг від контрагентів, передача напівфабрикатів зі складу у виробництво, відображення виплати заробітної плати, нарахування амортизації та ін.

У разі відображення витрат обов'язково вказується стаття витрат. Наприклад:

Надходження послуги міжнародних переговорів від контрагента щодо статті витрат Зв'язок (ОХР):

Відображення нарахування заробітної плати адміністрації за статтею витрат Заробітна плата АУП:

Дякую!

Працюючи у програмі «1С:Бухгалтерія 8» редакція 3.0 потрібно практично кожному кроку робити вибір. Через те, що організації та види діяльності дуже різноманітні, в обліку повинні бути відображені всі варіанти, що відповідно веде до збільшення функціоналу програми, в якому часто бухгалтеру дуже складно зорієнтуватися. Для полегшення цього завдання у програмі з'явилася нова функція, що допоможе у роботі.

Відомо, що програми для ведення обліку здатні виконувати безліч різних функцій, але чи потрібні вони всі конкретній компанії та бухгалтеру? Як показує практику, який завжди організації потрібен повний функціонал програми. Бухгалтеру це завдає додаткових незручностей, тому що йому потрібно при кожному вході в програму пробігати очима через зайві об'єкти - пункти меню, кнопки, іконки та ін, які не використовуються в обліку організації. Само собою, ці зайві елементи не сприятимуть швидкій та зручній роботі. Крім того, у конфігурації передбачено безліч «нагадувань» та сервісів, які також можуть бути непотрібними бухгалтеру. Ця проблема була вирішена шляхом впровадження нової функції, що дозволяє відключити елементи програми, які не використовуються.

Раніше (до виходу релізу 3.0.35) включення та вимкнення деяких функцій виконувались у формі налаштування «Параметрів обліку». Вона залишилася там же, але шлях до налаштувань став коротшим

Видимість більшості функцій можна настроювати шляхом натискання однієї кнопки з трьох пропонованих: «Вибіркова», «Основна», «Повна». Коментарі електронної помічниці допоможуть Вам визначитись із вибором.

Що має на увазі та чи інша функціональність, Ви можете дізнатися на закладках форми. При «Основній» знято всі прапорці, а за «Повною» – всі встановлені. При «Вибірковій функціональності» Ви можете визначити, які опції слід відключити, а які залишити. Звертаємо Вашу увагу, що якщо спочатку Ви вибрали «Основну функціональність», а потім додали якісь опції, або навпаки, після вибору «Повної функціональності» відключили частину функцій, то програмою буде автоматично встановлена «Вибіркова функціональність».

Якщо робота виконується у новій інформаційної бази, то в налаштуваннях не буде передбачено обмежень у межах повної функціональності програми. Якщо Вам потрібно скоротити функціональність у робочій інформаційній базі, програма видасть попередження про те, які налаштування не можна змінити у зв'язку з тим, що вони були використані під час обробки даних попередніх періодів.

Облік витрат за підрозділами та без

Програма "1С: Бухгалтерія 8" ред. 3.0 має ще одну не менш корисну функцію, що полягає у можливості ведення обліку витрат без поділу їх за підрозділами (можливість доступна починаючи з версії 3.0.35). Вона дозволяє бухгалтеру виконувати набагато меншу кількість дій у програмі, а значить виконувати роботу набагато швидше.

До основних користувачів конфігурації 1С:Бухгалтерія входять також малі підприємства, які не мають відокремлених підрозділів. Раніше у стандартному налаштуванні Плану рахунків бухобліку було передбачено лише ведення обліку витрат за підрозділами.

Ця функція необхідна для вирішення важливого управлінського завдання - деталізації витрат за підрозділами, що беруть участь у ході виробництва продукції або надання послуг. Цей процес може бути і простим, і складним, що включає кілька етапів. При цьому залежно від того, який вид діяльності веде підприємство, а також від складності продукції та необхідних ресурсів, етапи можуть відбуватися в одному чи кількох підрозділах.

Але основну масу складають не великі підприємства, а все ж малі та середні, що надають однотипні послуги або випускають технологічно прості продукти. Крім того, коли штат організації включає лише кілька осіб, мови про повноцінний підрозділ йти не може. Тому в таких випадках, обов'язкове заповненняполя Підрозділи раніше створювало додаткові незручності у роботі.

Тепер облік витрат за підрозділами можна відключити, завдяки чому бухгалтеру не доведеться витрачати час на заповнення непотрібних полів. Для цього просто зніміть прапорець на закладці Виробництво в параметрах Параметрів обліку, а потім збережіть встановлений параметр.

Тепер неіснуючий підрозділ (наприклад – Основний), а також зайві поля в програмі заповнювати не потрібно.

Вступ.

Мета цієї статті – розповісти про управління витратами у новому програмному продуктіфірми «1С:ERP Управління підприємством 2.0» (далі за текстом – УП).

Відразу зверну увагу, що в статті я не зупинятимуся на різних методах обліку витрат та розрахунку собівартості, про їх переваги та недоліки, а також вплив на фінансовий результат. Ця інформація широко висвітлена у літературі, зокрема у книзі «Практика управління», випущеної фірмою 1С у 2012р.

Моя поточна мета розповісти про можливості програми, яка вміє збирати витрати, розподіляти їх на собівартість та розраховувати фінансовий результат у той спосіб, який для неї визначить користувач.

У ході статті також постараюся наголошувати на відмінності від конфігурації «1С:Управління виробничим підприємством 8» (далі за текстом - УПП), які є дуже суттєвими.

Отже, пропоную пройтися стандартними кроками управління витратами:

- Збір витрат упродовж якогось періоду.

- Відображення випусків продукції/послуг.

- Визначення поведінки зібраних витрат: які їх включаться у собівартість продукції. Які підуть у витрати майбутнього періоду. Які спишуться на витрати поточного періоду.

- Власне, сам розподіл витрат за напрямами, визначеними на етапі 3.

- Визначення фінансового результату.

Але перш ніж перейти безпосередньо до управління витратами, зупинюся на основних архітектурних змінах блоку з обліку витрат.

Базові відмінності.

Підсистема «виробництво», на відміну деяких інших підсистем УП, була реалізована з урахуванням інших рішень фірми 1С, а розроблено з нуля. Тобто це не УПП, переведена на нову платформу в режим керованих форм, а нова підсистема з новою архітектурою.

Хочу виділити у ній такі основні відмінності:

Введення поняття «робота».Тепер крім послуг та товарів, з'явився новий тип номенклатури «Робота», який з погляду обліку витрат аналогічний обліку товарів: тобто він списується на витрати та враховується у НЗП у кількісно-сумовому вираженні.

Розподіл понять «Статті витрат» та «Статті калькуляції».Тепер витрати протягом періоду збираються за аналітикою «Стаття витрат» (при цьому є ряд особливостей, про які я розповім пізніше), а розрахована собівартість збирається за «Статтями калькуляції». При цьому можна налаштувати правила, за якими статті витрат перетворюються на статті калькуляції.

Визначення способів розподілу у статті витрат. Тепер параметри способів відображення та розподілу задаються безпосередньо в елементі довідника «Стаття витрат» (для непрямих витрат). Таким чином, якщо в базі вестиметься облік по кількох організаціях, то політика розподілу витрат має бути однаковою. юридичним особам, або потрібно заводити різні елементидовідника «Статті витрат».

Зміна об'єкта розрахунку собівартості. Тепер у зміни виникло поняття «етап виробництва», що є об'єктом розрахунку собівартості. Етапи визначаються у специфікації виробництва, а потім беруть участь у зборі витрат протягом звітного періоду. Така схема була реалізована для того, щоб не засмічувати довідник «Номенклатура» напівфабрикатами-привидами, які не враховуються на складі, а потрібні лише для передачі витрат між різними підрозділами. Тепер з'явилася можливість визначати етап виробництва, що споживає витрати у вигляді матеріалів тощо, але який при цьому не випускає жодних вихідних виробів. Сума накопичених витрат етапу переходить на наступні етапи послідовно до того часу, поки дійде до кроку, у якому відбувається випускати продукцію (напівфабрикату, роботи).

При цьому в системі також збереглася можливість роботи з старій схемііз напівфабрикатами.

Наразі пропоную розглянути підсистему «Облік витрат» на декількох прикладах.

Для довідки: приклад реалізовувався на версії УП Управління підприємством (ERP), редакція 2.0 (2.0.4.3)

приклад 1.

Для початку подивимося розрахунок собівартості на елементарному прикладі: готова продукція, що складається з 10 одиниць матеріалу. Буде списано матеріал, відображено випуск продукції та розраховано собівартість.

Врахування витрат протягом періоду.

Перш ніж розпочати відображення документів у системі, необхідно завести основні довідники.

Структура підприємства.

Для цілей обліку витрат Довідники "Підрозділи" та "Підрозділи організації" тепер об'єднані в один довідник "Структура підприємства". Виглядає він дуже схоже на довідники з УПП: у ньому збережено ієрархію елементів, тобто витрату можна відносити як на елемент-групу, так і на підлеглий елемент.

Елемент довідника не містить значних реквізитів для цілей цієї статті, але з нього можна вийти в налаштування виробничого підрозділу, які нам будуть потрібні на більш пізніх етапах

Налаштування підрозділу виглядають так:

Номенклатура.

Список номенклатури в УП має такий вигляд (це одне з уявлень, список може виглядати і по-іншому):

Для цілей прикладу я завела дві номенклатурні позиції «Нова продукція» та «Матеріал 1».

Розглянемо спочатку Матеріал 1:

З погляду обліку витрат нас у цій картці цікавитиме лише тип номенклатури «товар». Інші настройки стосуються інших розділів обліку. Хочу звернути увагу, що зовнішній вигляд довідників та документів може відрізнятись від представлених картинок: конфігурація містить великий набір функціональних опцій, Які визначають видимість реквізитів на формах

Тепер заведемо продукцію. Елемент довідника виглядає аналогічним чином, як і матеріал. В УП 2.0 зникло поняття «вид відтворення», яке раніше робило доступним уведення специфікації. Тепер специфікацію можна вводити для будь-якого елемента довідника.

Форма списку виробничих довідників виглядає так:

на Наразіми розглядатимемо лише довідник специфікацій.

Форма специфікацій складається з кількох закладок. На першій визначається перелік вихідних виробів.

Звертаю увагу, що на відміну від УПП 1.3, тепер немає поняття повних та складальних специфікацій. Усі специфікації є повними, тобто вихідні вироби задаються у вигляді списку з однієї або кількох одиниць із обов'язковим зазначенням частки вартості розподілу витрат.

Наступна закладка містить список матеріалів, потрібних для виробництва вихідних виробів.

Як і в УПП 1.3 тут можна вказувати як вихідні матеріали, так і напівфабрикати, які мають власні специфікації. Рівень вкладеності напівфабрикатів не обмежений системою. У формі списку специфікацій є кнопка «Дерево специфікацій», яка показує переділи, що входять до складу виробу, до вихідних матеріалів.

Крім елемента номенклатури, на цій вкладці вказується кількість, а також стаття калькуляції, за якою цей матеріал буде входити до собівартості вихідних виробів. Інші реквізити цієї закладки відносяться до планування виробництва, і в рамках цієї статті не розглядатимуться.

Звертаю увагу, що крім номенклатури з типом «товар», на цій вкладці можна вибрати елементи з новим типом «Робота». Послуги на цій вкладці не можна вибирати.

Наступна закладка, яка нам зараз знадобиться, це «Виробничий процес».

Саме на цій вкладці визначаються етапи виробництва, які є аналітикою розрахунку собівартості.

У цьому прикладі буде використано один етап виробництва, який весь виконується у підрозділі «Виробництво».

Підрозділ, як відомо з назви реквізиту, містить інформацію з ділянці, який випускає цей вихідний виріб. Якщо планується оформляти випуски без складання графіка виробництва, за спрощеною схемою, то не має значення, який підрозділ буде вказано тут, тому що на облік витрат це не вплине.

Про те, як показати виробництво з кількома етапами, я розповім в інших прикладах.

Хочу також звернути увагу на поле Статус, яке в новій конфігурації має дуже велике значення.

При введенні нової специфікації поле має значення "Розробка". Специфікацію з таким статусом можна змінювати, але не можна використовувати в документах. Після завершення роботи зі специфікацією необхідно встановити їй статус «Діє», після чого її редагування стає недоступним. Такі специфікації доступні у документах.

Якщо потрібно внести виправлення в діючу специфікацію, можна змінити її статус назад. При цьому система видасть попередження про необхідність перевірити використання цієї специфікації у документах системи.

Якщо специфікація вже використовується в документах, то система видасть відповідне попередження. У цьому можливість зміни статусу у разі залишиться.

Після того, як специфікація застаріє, можна встановити статус «закрита», тоді вона стане недоступною для вибору в документах системи.

Статті калькуляції.

Останній довідник, який буде потрібно налаштувати до оформлення документів, це довідник «Статті калькуляції».

Як уже згадувалося раніше, цей довідник є аналітикою, за якою можна буде побачити собівартість випущеної продукції.

Елемент цього довідника виглядає так:

Для цілей обліку витрат нам знадобиться лише реквізит «Тип витрат», який складається зі списку, дуже схожого на аналогічний список з УПП:

Цей тип використовується у відборах документів та довідників. Наприклад, у ресурсній специфікації на вкладці «Матеріали та послуги» можна вибирати лише статті калькуляції з типом «матеріальні».

Отже, базові довідникизаведені. Можна приступати до оформлення документів, про що я розповім у частині 2 статті.

Облік витрат за виробництво програмі «1С:Бухгалтерія 8» ведеться у межах номенклатурних груп (видів діяльності). Попередньо вони мають бути занесені до довідника «Номенклатурні групи» ( меню: «Підприємство - Товари (матеріали, продукція, послуги)»).Приклад:

Прямі витрати на виробництво враховуються на рахунках 20 «Основне виробництво» та 23 « Допоміжне виробництво». Сюди відноситься все, що можна віднести на конкретні види продукції, що виготовляється (напівфабрикатів, виробничих послуг): списані у виробництво сировину та матеріали, амортизація основного обладнання, зарплата та податки з ФОП виробничих робітників, а також деякі послуги.

Протягом місяця прямі витрати відображаються у програмі за допомогою таких документів як «Вимога-накладна», «Надходження товарів та послуг» (закладка «Послуги»), «Авансовий звіт» (закладка «Інше»), «Нарахування зарплати», а також регламентних операцій «Амортизація та знос основних засобів», «Нарахування податків (внесків) із ФОП» та деяких інших. Слід звертати увагу на правильну вказівку номенклатурної групи як у документах, так і у способах відображення витрат на амортизацію та відображення зарплати в обліку.

Приклади прямих витрат на виробництво

Документ "Вимога-накладна" (меню або вкладка "Виробництво") відображає списання матеріалів у виробництво. Рахунок та аналітика витрат вказано на закладці «Рахунок витрат». Під час проведення документа буде сформовано проведення Дт 20.01 Кт 10, з відповідною аналітикою рахунку 20 (підрозділ, номенклатурна група, стаття витрат).

Спосіб відображення витрат на амортизацію (меню або вкладка «ОС» або «НМА»). Якщо вибрати цей спосіб при прийнятті до обліку основного засобу (прийнятті до обліку НМА, передачі в експлуатацію спецодягу), то амортизація за цим ОС (амортизація НМА, погашення вартості спецодягу) буде віднесена на вказаний рахунок та аналітику витрат. У даному випадкубуде сформовано проведення Дт 20.01 Кт 02.01.

Спосіб відображення зарплати в обліку (меню або вкладка "Зарплата"). Якщо вказати цей спосіб у нарахуванні, то зарплату співробітника та податки з ФОП буде віднесено на відповідний рахунок та аналітику витрат. В даному випадку при нарахуванні з/п буде сформовано проведення Дт 20.01 Кт 70.

Наприкінці місяця прямі витрати, зібрані на 20 та 23 рахунках, розподіляються між випущеною продукцією та незавершеним виробництвом у розрізі номенклатурних груп (видів діяльності). Розподіл відбувається за допомогою регламентних операцій закриття місяця.

Крім того, існують загальновиробничі та загальногосподарські витрати, які враховуються відповідно на рахунках 25 та 26.

Загальновиробничі витрати протягом місяця належать на 25 рахунок. Для їхнього відображення можуть бути використані ті ж документи, що і для відображення прямих витрат. Наприкінці місяця витрати, зібрані на 25 рахунку, розподіляються на 20 рахунок за номенклатурними групами (видами діяльності), у межах конкретного підрозділу, відповідно до бази розподілу, за допомогою регламентних операцій.

Загальногосподарські витрати протягом місяця належать на 26 рахунок. Для їхнього відображення можуть бути використані ті ж документи, що і для відображення прямих витрат. Наприкінці місяця списання витрат, зібраних на 26 рахунку, може відбуватися двома способами. Вони можуть розподілятися на 20 рахунок за номенклатурними групами (видами діяльності) всього підприємства, відповідно до обраної бази розподілу. Або, якщо застосовується метод «директ-костинг», загальногосподарські витрати списуються безпосередньо з цього приводу 90.08 «Управлінські витрати» пропорційно виручці від.

Налаштування обліку витрат провадиться у формі облікової політики організації (меню або вкладка «Підприємство»).

На закладці «Виробництво» зазначаються методи розподілу загальногосподарських та загальновиробничих витрат за кнопкою «Встановити методи розподілу…». У формі необхідно для кожного рахунку вказати базу розподілу, якою може бути обсяг випуску, планова собівартість випуску, оплата праці, матеріальні витрати, виручка, прямі витрати, окремі статті прямих витрат. При необхідності можна деталізувати способи розподілу за підрозділами та статтями витрат.

Тут же налаштовується застосування методу директ-костинг і розподіл витрат виробництва для послуг.

На закладці «Випуск продукції» вибирається спосіб обліку випуску готової продукції(напівфабрикатів, виробничих послуг) - з використанням або без використання рахунку 40. Тут необхідно задати визначення послідовності переділів для закриття рахунків, що важливо при багатопереробному виробництві. Рекомендується вибрати автоматичне визначення. Якщо випуск продукції враховується за планової собівартостіз використанням рахунку 40, автоматичний розрахунок послідовності переділів неможливий. У цьому випадку потрібно вибрати ручний спосіб, а потім вручну встановити порядок підрозділів для закриття рахунків (кнопкою).

Задано автоматичне визначення послідовності переділів:

Задано ручне визначення послідовності переділів, встановлено порядок підрозділів:

Випуск та реалізація готової продукції

Випуск продукції (напівфабрикатів, виробничих послуг соб. підрозділам) відображається у програмі документом «Звіт виробництва за зміну» (меню або вкладка «Виробництво»). Випущена продукція враховується за плановою вартістю, документ формує проводку Дт 43 Кт 20 (чи, якщо встановлено використання рахунку 40, проводку Дт 43 Кт 40). Необхідно правильно вказати номенклатурну групу для продукції.Документ «Звіт виробництва за зміну» та результат його проведення (рахунок 40 не використовується):

Для правильного розрахунку собівартості у програмі необхідно дотримуватися принципу відповідності доходів і витрат у розрізі номенклатурних груп (видів діяльності). Тобто, якщо є витрати за номенклатурною групою, їм має відповідати випуск продукції та доходи за цією номенклатурною групою.

Реалізація готової продукції відображається документом «Реалізація товарів та послуг», при цьому формується проведення за виручкою: Дп 62 Кт 90.01, та проведення зі списання собівартості реалізованої продукції: Дп 90.02 Кт 43. Аналітика рахунків 90.01 та 90.02 - номенклатурні групи(види діяльності).

Результат проведення документа щодо реалізації продукції:

Закриття періоду та розрахунок фактичної собівартості

Закриття витратних рахунків та розрахунок фактичної собівартості випущеної продукції (напівфабрикатів) проводиться наприкінці місяця регламентними операціями. Попередньо мають бути виконані регламентні операції з нарахування амортизації ОЗ та НМА, погашення вартості спецодягу, списання витрат майбутніх періодів, нарахування зарплати та податків з ФОП.Можна скористатися регламентною обробкою «Закриття місяця» ( меню: «Операції»). У цьому випадку програма сама «визначить», які регламентні операції потрібні, і проведе їх у правильній послідовності. Виконання відбувається за кнопкою "Виконати закриття місяця".

Під час проведення регламентної операції «Закриття рахунків 20, 23, 25, 26» виконується кілька етапів: розподіл непрямих витрат(згідно з встановленими «Методам розподілу»), розрахунок прямих витрат за кожною продукцією та за кожним підрозділом, коригування собівартості.

Наведемо приклад проведення операції "Закриття рахунків 20, 23, 25, 26" (організація застосовує метод "директ-костинг"). Є проводки із закриття рахунку 26 (на малюнку видно не всі), коригування випуску продукції, коригування собівартості реалізованої продукції. (Суми коригування можуть бути і негативними, якщо фактична собівартістьвиявилася меншою за планову).

Після закриття витратних рахунків можна сформувати довідки-розрахунки (доступні з обробки «Закриття місяця» або через меню: «Звіти - Довідки-розрахунки»).

Довідка-розрахунок «Калькуляція»:

Довідка-розрахунок «Собівартість продукції»:

Незакінчене виробництво

Якщо протягом періоду здійснювалися витрати на виробництво, але випуску продукції (напівфабрикатів, виробничих послуг) не було, або він був неповним, то рахунок 20 не закривається, на ньому залишається вартість незавершеного виробництва (НЗП) та переходить на наступний місяць. Облік незавершеного виробництва можна налаштувати у вигляді облікової політики організації, закладці «НЗП». За замовчуванням зазвичай встановлено спосіб «За відсутності випуску прямі витрати вважати витратами НЗП»:

Якщо ж у облікової політикиобрано спосіб обліку НЗП «З використанням документа «Інвентаризація НЗП», то за наявності незавершеного виробництва необхідно буде перед закриттям місяця запровадити документ «Інвентаризація НЗП». Тут вручну вказуються суми незавершеного виробництва з кожної номенклатурної групи.

Статті витрат - важливий елементдля урахування витрат підприємств. Довідник статей витрат у 1С 8.3 використовується для збирання, узагальнення та аналізу різних витрат організації. Читайте далі про статті витрат у 1С 8.3 з прикладами щодо їх використання.

Статті витрат у 1С тісно пов'язані з витратними рахунками бухгалтерського обліку. Будь-яка операція з такими рахунками передбачає використання довідника статей витрат. До витратних рахунків відносять:

- Рахунок 20 "Основне виробництво";

- Рахунок 23 «Допоміжні виробництва»;

- Рахунок 25 «Загальновиробничі витрати»;

- Рахунок 26 "Загальногосподарські витрати";

- Рахунок 29 «Обслуговування виробництва та господарства»;

- Рахунок 44 «Витрати продаж».

Перелік статей витрат у кожної організації свій. У великих організаціях цей довідник може містити сотні різних витрат. Невеликі компанії можуть обмежитися кількома статтями. Також склад довідника може залежати від податкового режимута потреб користувачів бухгалтерської та управлінської звітності.

У 1С 8.3 Бухгалтерія є стандартний довідник статей витрат, що за умовчанням входить до складу нової бази. У процесі роботи організації можуть додавати до цього довідника нові статті. При створенні нових статей витрат 1С 8.3 необхідно врахувати деякі особливості цього довідника.

Крок 1. Створіть у 1С 8.3 нову статтю витрат

Для створення нової статті зайдіть у розділ «Довідники» (1) та клацніть на посилання «Статті витрат» (2). Відкриється довідник статей.

Цей довідник має ієрархічну структуру. Це означає, що статті можуть бути об'єднані у групи. Наприклад, всі витрати на оплату праці можуть бути поміщені в папку «Оплата праці». Для створення нової групи призначено кнопку «Створити групу» (3). Щоб створити нову статтю, натисніть кнопку «Створити» (4). Відкриється вікно «Стаття витрат (створення)».

У новому вікні заповніть поля:

- "Найменування" (5). Напишіть назву нової статті;

- "Група статей" (6). Виберіть групу, до якої увійде нова стаття. Якщо ви залишите це поле порожнім, то нова стаття не увійде до жодної групи;

- "Вигляд витрати" (7). Виберіть із довідника «Види витрат (НУ)» відповідну витрату для цілей податкового обліку. Наприклад, для статті витрат "Премія за виконання плану" треба вибрати витрату "Оплата праці". Увага, важливо!За показником "Вигляд витрати" формуються дані для декларації з податку на прибуток, тому дуже важливо вибрати правильний вид витрати.

У розділі «Стаття для обліку витрат організації» (8) виберіть один із трьох типів оподаткування. Від цього залежить, на який субрахунок собівартості продажів закриватиметься ця витрата наприкінці місяця. У полі «Використовувати за промовчанням» (9) виберіть документ зі списку. Поле заповнюється у випадках, коли певний вид документів потрібно прив'язати до однієї статті витрат. Наприклад, "Вимогу-накладну" можна прив'язати до статті "Матеріальні витрати". У цьому випадку при створенні нової вимоги-накладної стаття «Матеріальні витрати» буде автоматично підставлятись у документ.

Щоб зберегти дані, натисніть кнопку «Записати та закрити» (10). У довіднику буде ще одна позиція.

Крок 2. Використовуйте довідник статей витрат у документі «Вимога-накладна»

У цьому кроці розповімо, як використати довідник у документі «Вимога-накладна».

Зайдіть у розділ «Виробництво» (1) та клацніть на посилання «Вимоги-накладні» (2). Відкриється вікно із створеними вимогами.

У новому вікні натисніть кнопку «Створити» (3). Відкриється форма для заповнення вимоги-накладної.

У формі накладної заповніть вкладку «Матеріали» (4). Для цього натисніть кнопку «Додати» (5) та оберіть із довідника номенклатури потрібний матеріал (6) для передачі у виробництво. Також вкажіть кількість (7). Рахунок обліку (8) заповнюється автоматично.

У цій вкладці вкажіть:

- бухгалтерський рахунок (10) для списання витрат за виробництво. У прикладі це рахунок 20.01 «Основне виробництво»;

- підрозділ організації, до якого належать витрати (11);

- номенклатурну групу, на яку будуть списані матеріали (12);

- статтю витрат (13). Виберете її із довідника;

- продукцію, яка буде виготовлена з матеріалів, що передаються (14).

Натисніть кнопку «Провести та закрити» (15), щоб зберегти вимогу-накладну.

Сформуйте оборотно-сальдову відомістьза рахунком 20.01 у розрізі статтею витрат. У прикладі ми бачимо обороти по дебету рахунки 20.01 (16) за статтею «Матеріальні витрати основного виробництва» (17).

Крок 3. Використовуйте довідник статей витрат у документі «Надходження послуг»

У цьому кроці розповімо, як використати довідник у документі «Надходження послуг».

Зайдіть в розділ «Покупки» (1) та клацніть на посилання «Надходження (акти, накладні)» (2). Відкриється вікно із створеними надходженнями.

У вікні, натисніть кнопку «Надходження» (3) і клацніть на посилання «Послуги (акт)» (4). Відкриється форма створення акта.

У формі створення акту заповніть поля:

- "Організація" (5). Вкажіть вашу організацію;

- "Контрагент" (6). Вкажіть постачальника послуг;

- "Договір" (7). Виберіть договір із постачальником.

Далі натисніть кнопку «Додати» (8) та в полі «Номенклатура» (9) вкажіть потрібну номенклатуру. У прикладі це «Оренда офісу». Також вкажіть кількість (10) та ціну (11). Клацніть на полі «Рахунок обліку» (12). Відкриється вікно заповнення рахунку обліку.

У вікні заповнення рахунку обліку заповніть поля:

- «Рахунок витрат» (13). Вкажіть рахунок бухгалтерського обліку, який потрібно віднести витрати. У прикладі це рахунок 26 «Загальногосподарські витрати»;

- «Статті витрат» (14). Виберете її із довідника;

- "Підрозділ ..." (15). Вкажіть підрозділ, до якого належить витрата.

Натисніть кнопку «ОК» (16) та кнопку «Провести та закрити» (17), щоб зберегти акт.

Сформуйте оборотно-сальдову відомість за рахунком 26 у розрізі статтею витрат. У прикладі ми бачимо обороти по дебету рахунки 26 (17) за статтею «Оренда офісу» (18).

Крок 4. Використовуйте довідник статей витрат для налаштування способів обліку зарплати

У цьому кроці розповімо, як використати довідник у способах обліку зарплати.

У 1с 8.3 Бухгалтерія має різні настройки для обліку заробітної плати. Одна з налаштувань має назву «Способи обліку зарплати». У ній зберігаються дані з різних способів нарахування оплати праці. Один із показників цього налаштування – стаття витрат.

Для зміни статті у способі обліку зарплати зайдіть у розділ «Зарплата та кадри» (1) та клацніть на посилання «Налаштування зарплати» (2). Відкриється вікно "Налаштування зарплати".

У вікні зайдіть у розділ «Відображення в обліку» (3) і клацніть на посилання «Способи обліку зарплати» (4). Відкриється вікно «Способи обліку зарплати».

У новому вікні клацніть спосіб обліку, в якому хочете змінити статтю (5). Відкриється вікно з параметрами обраного способу обліку зарплати (6). У цьому вікні виберіть потрібне значення (7). Щоб зберегти нове налаштування, натисніть кнопку «Записати та закрити» (8).

Отже, ми навели кілька прикладів використання довідника статей витрат у 1С 8.3. Створюйте нові статті витрат та використовуйте їх для зручності вашого обліку. Але не забувайте, що надмірна деталізація ускладнює облік. Кількість статей має бути в межах розумної потреби.