Добрый день.

Как нам работать и как решать вопрос по обеспечению контракта через БГ.

Колесникова Наталья Николаевна

Просто так отказаться принять банковскую гаранию не могут. должны быть основания, если их нет, то отказ неправомере, закон содержит исчерпывающий перечень оснований для отказа. Если отказ необоснован, то рекомендую обратитсья с жалобой на действия заказчика в ФАС:

Статья 45 44-ФЗ Условия банковской гарантии. Реестр банковских гарантий 5. Заказчик рассматривает поступившую в качестве обеспечения исполнения контракта банковскую гарантию в срок, не превышающий трех рабочих дней со дня ее поступления. 6. Основанием для отказа в принятии банковской гарантии заказчиком является:

1) отсутствие информации о банковской гарантии в реестре банковских гарантий;

2) несоответствие банковской гарантии условиям, указанным в частях 2 и 3 настоящей статьи;

3) несоответствие банковской гарантии требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

7. В случае отказа в принятии банковской гарантии заказчик в срок, установленный частью 5 настоящей статьи, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее банковскую гарантию, с указанием причин, послуживших основанием для отказа.

Таким образом, если все в порядке и банковская гарантия соответствует установленным в законе требованиям, то отказ неправомерен.

Вот требования к банковской гарантии:

Ст. 45 44-ФЗ

2. Банковская гарантия должна быть безотзывной и должна содержать:

1) сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 настоящего Федерального закона случаях, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 настоящего Федерального закона;

2) обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

3) обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

4) условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

5) срок действия банковской гарантии с учетом требований статей 44 и 96 настоящего Федерального закона;

6) отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

7) установленный Правительством Российской Федерации перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

С Уважением,

Васильев Дмитрий.

Регламентируется отказ от банковской гарантии в общем случае статьей 368 ГК РФ, в которой приводятся все требования к независимой банковской гарантии. А потому согласно Гражданскому Кодексу Российской Федерации в таком документе обязательно должна быть указана следующая информация:

- Реквизиты гаранта, бенефициара и принципала (соответственно банка, заказчика и исполнителя по контракту;

- Сумма, а также сроки действия БГ;

- Обязательства гаранта, а также условия уплаты денежных средств по БГ.

Основания для отказа в принятии банковской гарантии по 44-ФЗ

Кроме того, Федеральный закон 44-ФЗ «О контрактной системе в сфере закупок товаров, работ и услуг» устанавливает дополнительные причины, по которым банковская гарантия должна быть отклонена заказчиком. Перечислены они в пункте шестом статьи 45 указанного федерального закона.

Итак, основанием для отказа в принятии банковской гарантии заказчиком является:

- Банка, которому вы поручили функции гаранта по БГ, нет в специальном перечне министерства финансов Российской Федерации. Ознакомиться с данным перечнем можно, пройдя по ссылке - http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty ;

- Предоставленная заказчику БГ отсутствует в специальном реестре банковских гарантий для участия в закупочных процедура по 44-ФЗ. Найти указанный реестр можно в Единой информационной систем для закупок товаров, работ и услуг. Чтобы перейти на страницу поиска, нужно перейти по следующей ссылке - http://zakupki.gov.ru/epz/bankguarantee/quicksearch/search.html ;

- Указанные в БГ условия, сроки и сумма не соответствуют информации, прописанной в документации о закупке, извещении и проекте контракта;

- В договоре БГ нет упоминания о том, что банковская гарантия является безотзывной;

- Обязанности принципала (исполнителя по контракту) прописаны в гарантии не полностью либо не прописаны вообще;

- БГ не предусматривает выплату гарантом бенефициару (заказчику) неустойки в размере 0,1 процента за каждый день просрочки своего обязательства.

Заказчик рассматривает банковскую гарантию в срок не более 3 рабочих дней с даты ее поступления.

Если заказчик отклонил банковскую гарантию, то он обязан в указанные в законе сроки (в течении 3 рабочих дней) сообщить об этом гаранту в письменным или электронным уведомлением. Более того, должны быть указаны конкретные причины, ставшие причиной отклонения БГ и ставшие основанием для ее отказа.

Заказчик отклонил банковскую гарантию: что делать

Иногда действительно так случается, что заказчик возвращает банковскую гарантию по обстоятельствам, указанным выше. Что делать в такой ситуации? В рамках закона 44-ФЗ заказчик поступить иначе не может, потому что за принятие в качестве обеспечения «неправильной» банковской гарантии ему грозит административная ответственность.

Согласно указанному федеральному закону обеспечение исполнение контракта – это прямая обязанность поставщика в рамках конкурентных процедур, а потому «закрыть глаза» на ее отсутствие – это тоже нарваться на штрафы. А потому если заказчик отклонил банковскую гарантию, то единственный выход из ситуации – это обеспечить исполнение контракта другим способом, то есть, другой банковской гарантией или денежными средствами.

В случае обеспечения исполнения контракта ситуация осложняется еще и тем, что обеспечить исполнения должен победитель тендера, и если он своевременно сделать это не сможет, то будет признан участником, уклонившимся от подписания контракта. А потому заказчик может, а нередко и обязан внести сведение о таком участнике в реестр недобросовестных поставщиков.

Чем грозит такое стечение обстоятельств – «отлучением от участия в госзакупках на два года, именно на такой период времени информация вносится в указанный реестр. Требование отсутствия поставщика в реестре недобросовестных поставщиков, конечно, необязательное для всех процедур.

Однако, как правило, большинство заказчиков перестраховываются и устанавливают данное требование всегда. Вот так, ошибка при оформлении банковской гарантии может привести к самым неутешительным последствиям.

А потому гораздо проще, воспользоваться услугами профессионального брокера, который в случае чего даже сможет оперативно оформить новую БГ. На это у вас в случае отклонения будет всего два-три дня.

Отказ бенефициара от прав по банковской гарантии

Гражданский Кодекс Российской Федерации не предусматривает права гаранта или принципала расторгнуть или изменить БГ, если это не оговорено в самой банковской гарантии (что делается крайне редко). А потому отказ от прав по банковской гарантии- это прерогатива исключительно бенефициара (заказчика по контракту).

Чтобы это оформить он направляет в банк письмо с уведомлением о том, что он отказывается от своих прав. После чего гарант должен известить об этом принципала, и договор БГ будет считаться расторгнутым. Однако произойдет это лишь в том случае, если поставщик полностью выполнил свои условия контракта.

Отметим, что есть и еще две возможности для отзыва:

- и сполнитель по контракту предлагает вместо БГ залог;

- в договоре БГ оговорены особые условия, при наступлении которых гарантия перестает действовать.

Ну и в конце пара слов об отказе выдачи банковской гарантии. Это мало связано с темой настоящей статьи, просто некоторые предприниматели, мало знакомые с ГК, иногда эти понятия путают. Отказ в выдаче банковской гарантии – это отказ банка оформить соискателю данный документ.

Такие случаи также нередки, поскольку даже владелец вполне благонадежной фирмы может неправильно подготовить пакет подтверждающих документов. А это потерянное время и возможность попасть в реестр недобросовестных поставщиков.

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии; что делать, если гарантия получена, а заказчик её не принимает; что делать, если банки отказывают в получении банковской гарантии и другие рекомендации.

Это актуальные и важные темы. Вы освежите знания, узнаете все нововведения, разберетесь, как правильно участвовать в электронных торгах. Вебинары будут полезны как новичкам, так и состоявшимся специалистам. — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Механизм действия банковской гарантии

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

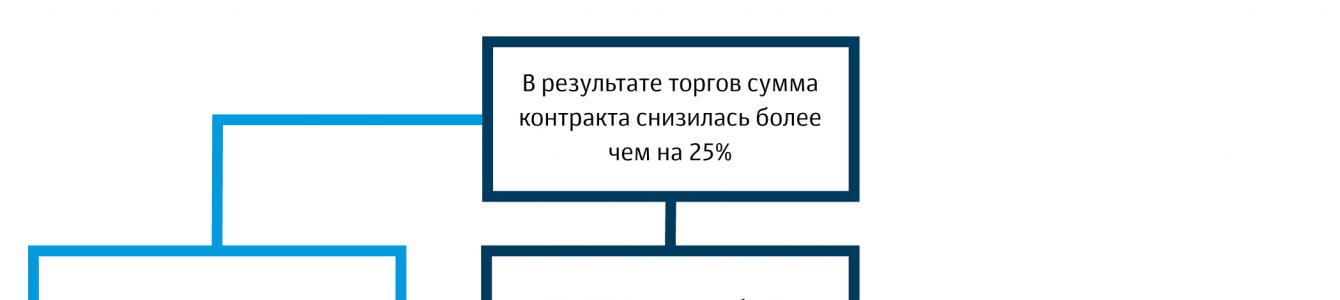

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту.

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в и лишиться работы по 44-ФЗ сроком на 2 года.

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Как сэкономить на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

1. Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

2. Проанализировать параметры гарантии и выбрать банк

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

3. Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

4. Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до , банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

В соответствии с 44-ФЗ, заказчик в течение 5 дней после публикации итогового протокола на площадке должен направить макет контракта победителю аукциона на подпись, а победитель в течение 5 дней после его получения его подписать.

Рассмотрение заявок на БГ в банке сейчас занимает 1 рабочий день. Для крупных гарантий (от 10 млн. в данном случае) срок рассмотрения заявки на БГ может быть увеличен до 3-х дней.

Существует законный способ, позволяющий «отодвинуть» срок подписания контракта — можно подать протокол разногласий к контракту. Протокол разногласий можно подавать не позднее, чем на 13 день после публикации итогового протокола, т.о. с помощью протоколов разногласий можно значительно растянуть сроки подписания контракта.

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Что делать, если заказчик требует оригинал БГ

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Подробнее про банковскую гарантию смотрите «Обеспечение исполнения контракта по 44-ФЗ и 223-ФЗ» на сайте Школы электронных торгов.

Заказчик объявил электронный аукцион на поставку оборудования. После того, как стороны согласовали протокол разногласий, заказчик разместил на площадке проект контракта. Участник должен был подписать его до 15 мая.

13 мая победитель закупки опубликовал на площадке подписанный со своей стороны проект контракта и банковскую гарантию. 15 мая заказчик принял решение о том, банковская гарантия не отвечает требованиям закона. Победитель в этот же день направил новую гарантию по электронной почте. В сопроводительном письме он указал, что этот документ отвечает всем требованиям и внесен в реестр.

Позже заказчик получил письмо и от банка с просьбой принять новое обеспечение. Дело в том, что предыдущую гарантию не включили в реестр в связи технической ошибкой банка. Несмотря на это, заказчик признал победителя уклонившимся от заключения контракта на основании ч. 5 ст. 96 Закона № 44-ФЗ.

Участник посчитал, что такие действия незаконны, и обратился в суд.

Что решил суд

Сначала суд решил дело в пользу участника, ведь новая гарантия банка отвечала требованиям закона. Однако Верховный Суд РФ поддержал требования заказчика о признании таких решений неправомерными.

Позиции судов

Суд первой инстанции исходил из того, что исправленная банковская гарантия от 15 мая отвечала требованиям ст. 45 Закона № 44-ФЗ и постановления Правительства РФ от 08.11.2013 № 1005 (далее - постановление № 1005). Однако заказчик получил документ по электронной почте 15 мая и лично 18 мая, но не принял какого-либо решения в отношении данной гарантии, а равно об отказе в ее принятии.

Окружной суд поддержал выводы суда первой инстанции. Он отклонил ссылку заказчика на то, что участник направил исправленную банковскую гарантию после срока, предусмотренного для подписания проекта поставщиком.

Контракт надо заключить и оплатить по цене победителя закупок вне зависимости от того, какую он применяет систему налогообложения. Сумму, которую предусматривает контракт за выполненный объем работ, необходимо выплатить победителю полностью (письмо Минэкономразвития от 19.08.2016 № ОГ-Д28-9909).

Позиция Верховного Суда РФ

Суд отклонил доводы участника о том, что заказчик не принял первую банковскую гарантию только из-за технической ошибки. При должной степени заботливости и осмотрительности участник должен был сам проверить соответствие документа требованиям Закона № 44-ФЗ.

1. Способ направления гарантии. Исправленную банковскую гарантию участник в нарушение требований Закона № 44-ФЗ не разместил на электронной площадке. Поэтому заказчик не имел права рассматривать ее в качестве обеспечения исполнения контракта. Такой способ направления заказчику документов, как электронная почта, закон не предусматривает. Поэтому ссылки судов на соответствие исправленной банковской гарантии требованиям ст. 45 Закона № 44-ФЗ и постановления № 1005 не имеют правового значения.

2. Срок направления гарантии. Довод общества о том, что у него не было технической возможности разместить в ЕИС исправленный документ после срока подписания проекта поставщиком, суд также отклонил. Это свидетельствует не о нарушении прав общества как победителя электронных торгов, а о соблюдении при заключении контракта требований Закона № 44-ФЗ к электронным торгам.

Согласно скриншоту из материалов дела регламентированный срок подписи проекта контракта поставщиком - до 06 часов 59 минут 15 мая. За пределами данного срока победитель аукциона не только не может подписать контракт, но и лишен технической возможности совершать операции, поскольку соответствующее окно на электронной площадке заблокировано.

Важно

Реквизиты участника закупки, с которым заказчик заключает контракт, в проект должен вносить заказчик (письмо Минэкономразвития России от 05.09.2016 Д28и-2293)

Исправленная банковская гарантия поступила в реестр банковских гарантий в 16 часов 56 минут 15 мая, т. е. за пределами срока, который предусмотрен для подписания проекта контракта поставщиком. Таким образом, заказчик не имел права принимать банковскую гарантию за пределами срока, который установлен для совершения соответствующего действия на площадке.

Кроме того, участник неверно истолковал положение Закона № 44-ФЗ о том, что контракт считается заключенным с момента размещения в ЕИС подписанного обеими сторонами контракта. На основании этой нормы он решил, что имел право предоставить обеспечение до того момента, как проект подпишет заказчик. Однако Судебная коллегия пришла к заключению, что время, которое закон отводит заказчику для подписания контракта, участник не вправе использовать для того, чтобы исправлять свои ошибки. Иное противоречит смыслу и целям электронных торгов.

Верховный Суд РФ отменил решения нижестоящих судебных инстанций и признал действия заказчика правомерными.

Как проверить, отвечает ли гарантия требованиям

Обязательные требования к банковской гарантии по Закону № 44-ФЗ установили:

- части , ст. 45 и ч. 3 ст. 96 Закона № 44-ФЗ;

Эти документы установили и перечень документов, которые заказчик должен направить банку для того, чтобы получить возмещение по гарантии:

- платежное поручение о перечислении заказчиком аванса поставщику. На документе должна стоять отметка банка заказчика либо органа Федерального казначейства об исполнении (если поставщик не исполняет обязательства и не возвращает аванс);

- документ, который подтверждает факт наступления гарантийного случая (если поставщик ненадлежащим образом исполняет обязательства в период действия гарантийного срока);

- документ, который подтверждает полномочия уполномоченного лица, которое подписало требование по банковской гарантии (решение об избрании, приказ о назначении, доверенность).

Этот перечень документов банк должен включить в гарантию. Только в этом случае заказчик имеет право считать, что она отвечает требованиям Закона № 44-ФЗ и постановления № 1005. При этом включать в этот список непредусмотренные законом документы нельзя (Письмо Минэкономразвития России от 05.09.2016 № Д28и-2281).

Практические выводы

Порядок заключения контракта по итогам электронного аукциона строго регламентирует Закон № 44-ФЗ. После того, как заказчик разместит на электронной площадке проект контракта, у участника есть пять дней, чтобы подписать его и представить документ о том, что он внес обеспечение. Если же участник обнаружит в проекте контракта ошибки и неточности, то протокол разногласий он должен направить заказчику не позднее чем по истечении 13 дней с даты размещения проекта контракта в ЕИС.

Поэтому участник должен не только вовремя подписать контракт и разместить его на площадке, но предоставить надлежащее обеспечение его исполнения. Особое внимание надо обратить на оформление банковской гарантии.

Заказчик имеет право не принимать банковскую гарантию, если она не отвечает:

- условиям ч. и ст. 45 Закона № 44-ФЗ;

- требованиям извещения, документации, проекту контракта.

Еще одно условие отказа - в реестре нет информации о банковской гарантии.

Как показывает судебная практика, проверить документ на соответствие нормам Закона № 44-ФЗ - обязанность участника. Если заказчик не примет банковскую гарантию, то предоставить новую по электронной почте участник не имеет права. Направить документ о внесении обеспечения надо до окончания срока, который Закон № 44-ФЗ отводит участнику для того, чтобы подписать контракт.

Подготовила Юлия ТИМОФЕЕВА