В статье разберемся, об открытии каких расчетных счетов больше не надо уведомлять налоговую службу и страховые фонды. Узнаем, как выглядит бланк уведомления и в какие сроки необходимо проинформировать ФНС.

Уведомление об открытии счета в РФ

2 мая 2014 года вступили в силу изменения в законодательстве, которые освободили ИП и юр. лиц от обязанности уведомлять об ФНС и фонды (ПФР, ФСС). Сейчас этим занимаются сами банки.

Но предпринимателю или организации нелишним будет сообщить об изменении реквизитов своим партнерам. Для этого надо отправить каждому контрагенту уведомление в свободной форме. Это позволит исключить задержку поступления средств из-за использования некорректных реквизитов. Нередко обязанность сообщать об изменении расчетного счета закреплена в условиях различных договоров, и пренебрегать ею не стоит.

Какой порядок действовал до 2014 года

Ранее налогоплательщик должен был уведомлять об открытых счетах ИФНС, ПФР и т. д. Для этого требовалось заполнить специальные бланки заявлений и передать готовые документы в отделение Пенсионного фонда, Фонда социального страхования и налоговую инспекцию. Можно было также направить заявления и по почте. Уведомление для налогового органа отправлялось строго в течение 5 дней. В противном случае организации и ИП получали штрафы.

Если счет открывается за пределами РФ

Резиденты должны сообщать в налоговую об открытии счета в других государствах. Это правило распространяется на организации, ИП и даже физ. лиц. Уведомление следует отправить в течение месяца с момента открытия счета. Если счет закрыт или были изменены его реквизиты, об этом также нужно уведомить ФНС.

Порядок уведомления

Уведомление подается в ИФНС по месту регистрации налогоплательщика. Необходимо заполнить заявление по специальной форме в 2 экземплярах. На одном из них сотрудник ФНС сделает отметку о получении. Этот документ понадобится, если переводы на счет, открытый в другой стране, будут осуществляться через российские банки.

Если лично посетить налоговую инспекцию нет возможности, то заявление можно отправить через интернет с использованием ЭЦП или по почте ценным письмом с уведомлением о вручении.

Как выглядит форма уведомления

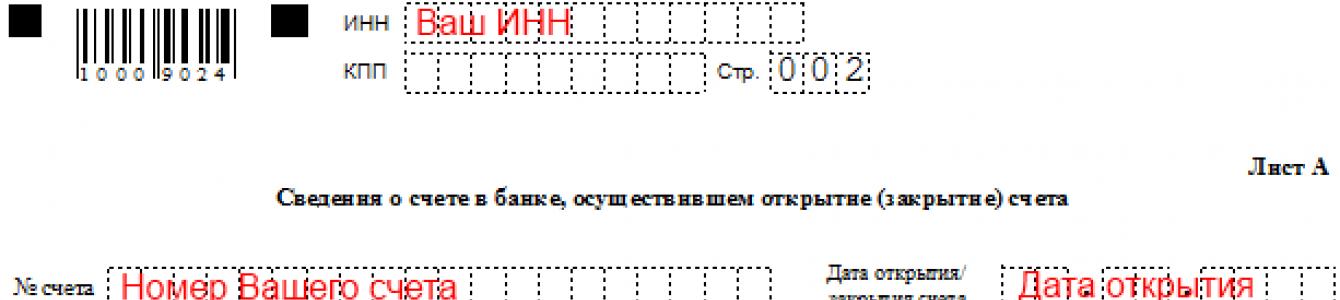

Заявление об открытии счета в другой стране оформляется на специальном бланке. Форма документа включает 3 страницы, каждая из которых должна быть заполнена в обязательном порядке.

Форма уведомления

Рассмотрим, какая информация указывается в заявлении:

- категория налогоплательщика (юр. лицо, ИП);

- название организации или Ф.И.О. ИП;

- ОГРН или ОГРНИП;

- данные заявителя (Ф.И.О., телефон);

- адрес налогоплательщика;

- дата и место рождения, данные паспорта (для ИП);

- сведения о банке, в котором открыт счет;

- сведения об открытом счете (дата открытия, номер счета, данные договора).

До 02.04.2014 года при открытии счёта в банковской организации каждый предприниматель обязан был уведомить об этом пенсионный фонд, фонд социального страхования и налоговую инспекцию. Сделать это нужно было посредством документа, называемого уведомлением. Теперь эти обязанности перешли непосредственно к банку. Заниматься этим должен отдел бухгалтерии банка, в котором открыт расчётный счёт.

В этой статье мы подробно расскажем о том, куда нужно подавать уведомление об открытии расчётного счёта, по процедуре это делается и для чего. Вы узнаете также, кого касается эта обязанность.

Уведомление в налоговую об открытии расчетного счета

В апреле 2014 года обязанность об извещении налоговой легла на плечи банковских бухгалтеров, хотя до указанного года этим обязан был заниматься сам предприниматель.

Бухгалтера банка, в котором открыт расчётный счёт, должны оповестить инспекцию федеральной налоговой службы не позднее чем через пять дней (рабочих).

Ранее, если информация об открытии счёта была не предоставлена, то на владельцев ИП и ООО накладывались существенные штрафы. На сегодняшний момент уведомление налогового органа больше не входит в обязанности владельцев бизнеса. То же самое и при закрытии счёта — банк должен предоставить и эту информацию.

Уведомление ПФР об открытии счета

С 2014 года владельцы крупного и мелкого бизнеса также не обязаны ставить в известность об открытии счёта в банке и Пенсионный фонд.

Если вы открываете счёт в банке других стран, то вы также не обязаны предоставлять сведения в Пенсионный фонд — это должен сделать сам банк. ПФР в этом случае не в праве накладывать на вас штраф.

Эти новшества регулируются Федеральным законом РФ № 50. Поправка, внесённая 02.04.2014 позволила владельцам крупного и мелкого бизнеса значительно сократить оформление и без того большого пакета документов.

До введения закона юридические лица обязаны были поставить Пенсионный фонд в известность не позднее, чем через 7 рабочих дней после открытия счёта. Если в штате вашей компании нет работающих лиц, вы также не должны ставить Пенсионный фонд в известность.

Образец бланка уведомления об открытии расчетного счета

Первый лист формы с-09-1:

Второй лист формы с-09-1:

Порядок до 2014 года

До введения ФЗ № 50 в действие каждый владелец бизнеса обязан был предоставить в налоговую, Пенсионный фонд и Фонд социального страхования заполненный бланк по установленной форме (с-09-1). Она включала в себя 2 отдельных листа и необходимо было заполнить её в 2х экземплярах.

В первом листе содержалась информация о самой компании, а на другом отображались реквизиты банковского расчётного счёта. Форму не нужно было заверять у юриста, государственная пошлина не налагалась.

Предоставить форму необходимо было в течение 7 дней. Если эти сроки нарушались, то накладывался штраф. При открытии счетов одновременно в нескольких банках штраф возрастал в несколько раз. Форм следовало подавать столько, сколько счетов открыто в разных банках.

Допускалось заполнять форму с-09-1 одним из двух вариантов:

- от руки;

- на компьютере.

Если форма заполнялась от руки, то необходимо было выполнять следующие требования:

- заполнять бланк печатными заглавными буквами, на каждую из которых отводилось отдельное окошко;

- писать можно только синими чернилами, ручка должна быть шариковой.

Кроме этого, форму необходимо было заверить печатью организации, поставить подпись главы фирмы. Банк также выдавал справку, извещающую об открытии счёта — её необходимо было приложить к форме. Её выдавал либо банк (чаще всего), либо налоговая. Ничем не регулировался срок выдачи справки.

Допускалось оповещение посредством почтовой связи. Для этого необходимо было оформить заказное письмо с объявленной ценностью, прикладывалась и опись, в которой отражался перечень документов, вложенных в письмо. На почте ставился штамп, содержащий информацию о дате отправления. Если письмо было отправлено позже, чем через 7 дней, то накладывался штраф.

Законом, до 02.04.2014 было предусмотрено, что каждый субъект, относящийся к сфере хозяйственной деятельности (ИП или ООО), должен был уведомить об открытии р/с принадлежащие государству органы (Налоговая служба, Пенсионный фонд, Фонд социального страхования).

Срок подачи сообщения об открытии собственного счёта – не позже 7-ми дней после его открытия.

Нормативно-правовое регулирование

С момента начала массовой регистрации компаний в России обязанность сообщать о своих взаимоотношениях с кредитными учреждениями в МНС позднее ФНС возлагалась на самих бизнесменов. Но в мае 2014 года был внесен ряд изменений в Налоговый кодекс, благодаря которым и компании, и индивидуальные предприниматели были избавлены от обязанности самостоятельно взаимодействовать с налоговыми органами.

Причиной для принятия такого решения стала политика сокращения административных барьеров и времени, которое необходимо для открытия новой фирмы. Ранее процесс заполнения сведений в двух экземплярах, отправки их в инспекцию и получения уведомления о принятии занимал до 10 дней, и бизнесмены, создав новое юридическое лицо, часто почти 2 месяца не могли начать вою деятельность Им требовалось:

- зарегистрировать устав в регистрационной палате;

- уведомить налоговую инспекцию;

- известить органы статистики

- уведомить фонды;

- сообщить об открытии счета.

Такие бюрократические проволочки решено было исключить и процесс регистрации максимально сократился.

Теперь уведомление налоговой об открытии счета производится не фирмой или предпринимателем, а банком. Он же несет ответственность за своевременность такого действия.

Уведомление об открытии счета в РФ

При оформлении бланка сообщения об открытии расчетного счета должны быть применены нюансы:

- Заполнение документа происходит ручкой только с синей пастой/заполнять форму документа в электронном виде;

- При заполнении документа от руки каждая одна буква соответствует одной отдельной клетке;

- Заполнение документа происходит два раза. Один экземпляр остаётся уведомляющему лицу, а другой отправляется в государственный орган;

- Отправка документа производится либо с применением электронной почты, обычной почты, либо лично с привлечением доверенного лица.

Важно заметить, что в мае 2014 года был принят закон, сообщающий, что заниматься оповещением внебюджетных государственных органов предприниматель не должен.

Оформление расчетного счета юридическим лицом или индивидуальным предпринимателем предусматривает обязательность соответствующего уведомления контролирующих инстанций. Законодательством РФ определены порядок, сроки и формы подачи уведомлений, а также установлен круг организаций, в функции которых включена данная обязанность и перечень регуляторов, которых необходимо известить.

Из материала вы узнаете, кто должен отправлять уведомление об открытии счета в 2018 году, и нужно ли это делать в принципе.

Уведомление об открытии счета в налоговый орган

Законы РФ предусматривают обязательное извещение налоговых органов о регистрации банковских счетов компаний и ИП. В 2014 году вступили в силу нормативные изменения, согласно которым функции уведомления ФНС об оформлении расчетно-кассового обслуживания возложены на банки. Ранее документ, подтверждающий учетную запись в банковском учреждении, подавался непосредственно заявителем.

Новые правила также отменили ответственность юридических лиц и предпринимателей за не предоставление налоговому регулятору уведомлений об открытии и закрытии счетов.

Таким образом, в 2018 году ООО и ИП не обязаны извещать инспекцию ФНС о регистрации расчетного счета. Данная обязанность вменена банкам, которым необходимо предоставить соответствующее уведомление в 5-дневный срок с момента заключения договора РКО.

Сообщение об открытии Р/С в Пенсионный фонд

В 2018 году организации и индивидуальные предприниматели, оформившие расчетно-кассовое обслуживание в банке, не обязаны извещать об этом ПФР.

Соответствующие изменения нормативов были приняты правительством РФ и закреплены в ФЗ № 50 от 02.04.2014 года. Ранее закон предоставлял бизнес-структурам 7 рабочих дней для уведомления ПФР о регистрации банковского счета.

Сообщение в Фонд социального страхования

Согласно принятым в 2014 году поправкам в действующем законодательстве, отменено требование об извещении ФСС при регистрации р/с.

Изменения касаются счетов, оформленных в российских и иностранных банках.

Форма уведомления об открытии расчетного счета

Ниже представлен образец сообщения об открытии счета, утвержденный Приказом ФНС РФ от 09.06.2011 г. № ММВ-7-6/362@ (в редакции Приказа ФНС РФ от 21.11.2011 г. № ММВ-7-6-90@).

Образец бланка уведомления

Порядок информирования до 2014 года

До принятия в 2014 году правительством РФ поправок в нормативной базе существовала строго определенная обязанность юридических лиц и индивидуальных предпринимателей извещать письмом контролирующие органы об открытии или закрытии расчетных счетов в надлежащем порядке и сроке. Заявители представляли в ФНС сообщение, составленное по установленной форме С-09-1 и оформленное в 2-х экземплярах.

Форма письма включала 2 листа: первый содержал данные о заявителе, второй сообщал реквизиты банка, оформившего договор РКО. Документ направлялся в налоговый орган без необходимости уплаты госпошлины и нотариального удостоверения.

Законодательство предоставляло компаниям и ИП 7 рабочих дней с момента регистрации банковского счета для подачи соответствующего уведомления. За нарушение регламента грозил штраф. В случае заключения договоров с несколькими банковскими организациями, возникала необходимость отдельного извещения по каждому расчетному счету.

Разрешалось заполнение бланков сообщений следующим способами:

- с применением компьютера;

- в ручном формате с использованием шариковой ручки с синими чернилами, строго печатными буквами, размещенными по одной в специально отведенных клетках.

Уведомление заверялось подписями руководителя и главного бухгалтера, а также печатью компании и дополнялось справкой из банка, подтверждающей оформление РКО. Для отправки документа применялся формат почтового письма с описью вложения. Почтовый штемпель свидетельствовал о дате сообщения.

Кроме того, владельцы банковских счетов при их открытии обязаны были сообщить об этом в Пенсионный фонд и Фонд социального страхования.

Извещения о счетах, открытых за пределами РФ

Действующий на территории РФ порядок валютного регулирования предусматривает обязанность владельцев компаний уведомлять регулирующие органы об открытии и закрытии счетов в зарубежных банках.

Закон также обязывает информировать контролирующие структуры о любых изменениях реквизитов счета, оформленного иностранной банковской организацией.