Zašto banke zahtijevaju hipoteku prilikom podnošenja zahtjeva za stambeni kredit?Zašto banke zahtijevaju hipoteku prilikom podnošenja zahtjeva za stambeni kredit?Koliko je važan ovaj dokument i kako ga pravilno popuniti?Dati su odgovori na ova i druga pitanja u ovom članku.

Šta je hipoteka i zašto je potrebna?

Hipoteka je vrlo ozbiljan dokument prilikom podnošenja zahtjeva za hipoteku! Iako mnogi zajmoprimci podcjenjuju njegovu važnost. Ovaj dokument služi kao kolateral za hipotekarni kredit, „sigurnosna mreža“ za banku. Najčešće su iznosi u ugovorima o hipotekama značajni, a rok nije godinu dana. A ako zajmoprimac naiđe na određene okolnosti koje ometaju otplatu hipoteke (gubitak posla, pogoršanje zdravlja, smanjenje prihoda), banka može pribjeći hipoteci kako bi raspolagala imovinom. Najčešća opcija je da bankarska organizacija proda nekretninu (kolateral) i vrati svoja sredstva prethodno izdata na osnovu ugovora o hipoteci.

Zašto vam je potrebna hipoteka na stan?

Zajmoprimcu registracija kolaterala može omogućiti pristup povoljnijim uslovima kreditiranja. Banka se zauzvrat štiti od rizika neotplate kredita. Inače, zakon ne zabranjuje mogućnost prodaje hipoteka drugim bankama - u ovom slučaju kreditna institucija ne samo da vraća svoja sredstva u cijelosti, već najčešće i dodatno zarađuje.

Pravila dizajna

Ispravno sastavljena hipoteka pomaže u zaštiti prava zajmoprimca, a svaka netačnost u tekstu hipoteke može dovesti do gubitka imovine.

Stoga se pripremi i upisu hipoteke mora pristupiti odgovorno. Registracija hipoteke kod Rosreestra isključuje mogućnost izmjene sastava dokumenata; sve ispravke u obrascu dovest će do njegovog priznavanja nevažećim.

Kako izgleda hipoteka?

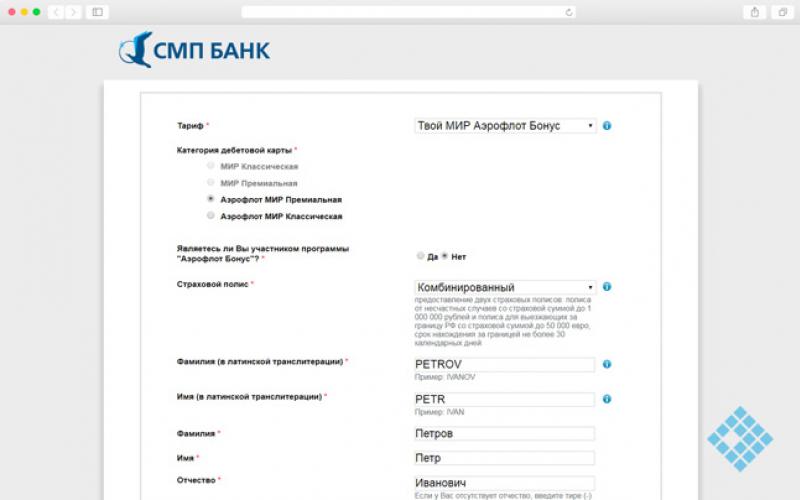

Koristeći primjer hipotekarnog obrasca Sberbanke koji je dat u nastavku, razmotrit ćemo koje obavezne stavke hipoteka mora uključivati:

- podatke o osobi ili organizaciji koja je dala kolateral (odnosno, pasoš i svi podaci o pravnom licu);

- podaci o zalogoprimcu – ime, adresa, dozvola banke i sl.;

- potpuni opis imovine koja se zalaže;

- procijenjenu vrijednost predmeta i podatke o licu koje je izvršilo pregled;

- iznos, kamatna stopa na kredit, veličina i učestalost plaćanja, trajanje ugovora o hipoteci;

- registarski broj dokumenta i datum njegove izrade.

Za izradu hipoteke trebat će vam dokumenti prikazani u tabeli.

|

Potrebni dokumenti |

Bilješke |

|

Pasoš zajmoprimca i žiranata |

Kopije prve stranice i registracija |

|

Potvrda o samostalnoj procjeni nekretnine - hipoteka |

Također je potreban izvještaj o procjeni stana sa datumom ne dužim od 6 mjeseci. |

|

Kopija ugovora sa developerom |

Ili drugi kupoprodajni ugovori ili dokumenti koji potvrđuju vlasništvo nad nekretninom |

|

Ugovor o hipotekarnom kreditu |

|

|

Potvrda o prijemu stana |

|

|

Kopije BTI dokumenata |

Prenos objekta u eksplikaciju, katastarski pasoš |

|

Kopija vjenčanog lista |

Ako je zajmoprimac zvanično oženjen |

Hipoteka je važna! Bankarske strukture su zainteresovane za izradu dokumenta, to je njihova garancija otplate hipotekarnih sredstava. Primalac kredita mora biti izuzetno oprezan prilikom sastavljanja i potpisivanja ovog dokumenta, jer je kolateral najčešće jedini dom. Inače, u slučaju sukoba i nesuglasica između stranaka, sud će predmet razmatrati na osnovu hipoteke, a ne ugovora o hipoteci.

Registracija

Nakon što je hipoteka sastavljena i potpisana, ona se, zajedno sa ugovorom o hipotekarnom kreditu i dokumentima za stan, dostavlja Rosreestru na registraciju.

Zaposleni u registracionom tijelu označavaju prijem i dodjeljuju broj.

Po završenom postupku upisa hipotekaru se izdaje potvrda o vlasništvu nad nekretninom. Na dokumentu se stavlja napomena o nametnutim teretima - oni se uklanjaju tek nakon potpunog obračuna sa bankom za hipoteku.

Usput, usluga je plaćena - zajmoprimac će morati platiti upis hipoteke (na osnovu uslova kupoprodajnog ugovora):

- 1.000 rub. individualni;

- 4.000 rub. legalno.

Decor

Hipoteka je sastavljena u jednom primjerku! Čuva se u bankarskoj instituciji i ne izdaje se zajmoprimcu.

Stoga bi u slučaju gubitka dokumenta, sporova i nesuglasica bilo korisno da primalac hipoteke zadrži kopiju za sebe. Važna stvar - prilikom registracije hipoteke važno je provjeriti usklađenost podataka navedenih u njemu sa ugovorom o hipoteci.

Skladištenje

Kao što smo već pisali, hipoteka se izdaje u jednom primjerku. I naravno, banka ga mora pažljivo i precizno čuvati. Ali u praksi se često javljaju situacije koje uključuju gubitak dokumenta ili gubitak njegovog izgleda.

sta da radim? Ovo pitanje se posebno akutno postavlja u trenutku pune isplate hipoteke, kada je potrebno ukloniti sve nametnute terete.

U tom slučaju se izdaje duplikat. Mora u potpunosti odgovarati originalu i sadržavati sve potrebne oznake.

Ako kreditna institucija spriječi ukidanje ograničenja za nekretnine, morate poslati zahtjev šefu banke. A ako ovo ne pomogne, slobodno se obratite sudu!

Vlasnik hipoteke uz ispravu dobija mogućnost da raspolaže hipotekovanom imovinom u slučaju da zajmoprimac ne ispuni svoje obaveze. Ako je jedini dom založen kao zalog, zajmoprimac bi trebao ozbiljno razmisliti o riziku da ostane bez krova nad glavom.

Kako ga banka može koristiti?

Bankarske organizacije su zainteresovane za kolateralne transakcije. I ne samo zato što, uz hipoteku, dobijaju i garanciju za povrat izdatih kreditnih sredstava. Ovaj dokument omogućava bankarskoj organizaciji da zaradi dodatna sredstva - i to je potpuno legalno.

Upute za korištenje hipoteke:

- prodaja kolaterala;

- djelimično ustupanje prava;

- razmjena hipoteka.

Pored toga, bankarske organizacije mogu izdati vlasničke hartije od vrijednosti koje su osigurane u obliku kolaterala. Osim toga, banka nije u obavezi da traži dozvolu zajmoprimca, dovoljno je da mu pošalje obavijest o smjeru korištenja.

Prodaja kolaterala (djelimično i potpuno)

Djelimična prijenos hipoteke.

Strane u ugovoru u takvoj transakciji su bankarske institucije. Hipotekarna banka, radi privlačenja sredstava, dio hipotekarnog duga može prodati drugoj banci. To ni na koji način neće uticati na zajmoprimca - on će nastaviti da otplaćuje kredit koristeći iste podatke, ali će banka prebaciti novac na račun organizacije koja je kupila hipoteku.

Prodaje se u potpunosti.

Ređe banke pristaju na potpuni prenos prava na hipoteku, a kolateral se prenosi na raspolaganje drugoj banci. Za izvođenje ove operacije također nije potreban pristanak zajmoprimca - on je jednostavno obaviješten o preprodaji pismom ili lično u uredu banke. Za hipotekarne zajmoprimce, „potpuna ustupanje prava na hipoteku“ zvuči zastrašujuće - oni se boje promjena u ugovoru u smjeru povećanja tereta kredita. U stvari, nema potrebe da se plašite. Za klijenta će se promijeniti samo detalji računa za prenos mjesečnih plaćanja, a neće biti drugih promjena u ugovoru o kreditu.

Razmjena

Zakon predviđa mogućnost ne samo prodaje hipoteke, već i njene zamjene - kreditne organizacije međusobno razmjenjuju kolaterale. U transakciji mogu učestvovati i pojedinci. Ako je potrebno dodatno plaćanje, jedna od strana ga polaže na bankovni račun druge strane. Za zajmoprimca se ništa i dalje ne mijenja, kao u slučaju djelimične prodaje i ustupanja prava na kolateralu.

Radnje nakon otplate vaše hipoteke

Da li je hipoteka otplaćena? Čestitamo! Sada morate razmišljati o uklanjanju tereta sa kolateralne imovine. Postoje dvije moguće opcije:

Nakon otplate kredita, na zahtjev klijenta, banka sama otklanja teret, te, imajući prava vlasnika kolaterala, podnosi zahtjev MFC-u;

Zajmoprimac prima hipoteku na ruke od banke i samostalno se obraća MFC-u za otklanjanje tereta; za ovu uslugu ne postoji državna pristojba.

Po završetku svih postupaka, hipoteka gubi pravnu snagu, što je potvrđeno oznakom „PONIŠTENO“, a sam dokument se prenosi na zajmoprimca.

Nakon potpunog obračuna sa bankom o kreditu, naručite i od kreditne institucije primite potvrdu da nema dugovanja po hipotekarnom kreditu!

Vraćanje hipoteke

Šta učiniti ako je hipoteka izgubljena? Ne paničite. Naravno, gubitak bilo kojeg važnog dokumenta je neugodan događaj, ali se može riješiti - može se vratiti. Istovremeno, uslovi kreditiranja ostaju nepromenjeni, a sam kolateral je siguran.

Kako mogu vratiti svoju hipoteku?

- Banka zalogoprimac sastavlja i registruje duplikat dokumenta u Rosreestr. Zaposleni u registracionom tijelu ga provjeravaju sa postojećom kopijom originala i izdaju novi obrazac sa oznakom „Duplikat“. Teret troškova plaćanja takse leži na bankarskoj organizaciji.

- Najbrža opcija povrata je da predstavnik zajmodavca i zajmoprimac odu u Rosreestr i popune potrebne dokumente.

- Pa, najneprijatniji ishod je odlazak na sud. Ovo je ekstremna mjera kada zaposlenici Rosreestra ne mogu izdati duplikat i odbiti da uklone teret zbog gubitka dokumenta. Sud će provjeriti da li zajmoprimac ispunjava svoje obaveze po hipoteci i donijeti sudsko rješenje o prestanku hipoteke.

Odgovori na pitanja

Osoba koja se prvi put suočava sa potrebom da uzme hipoteku i prenese nekretninu kao zalog ima mnogo pitanja. Tabela daje odgovore na često postavljana pitanja.

|

Šta je hipotekarni depozitar? |

Hipoteka se može prenijeti na čuvanje u depozitar, tj. profesionalni učesnik na tržištu hartija od vrijednosti koji posluje na osnovu licence. Depozitno računovodstvo je formalizovano ugovorom o depozitu. |

|

Gdje se čuva hipotekarna obveznica? |

Hipotekarni zapis se izrađuje u jednom primjerku, a original se čuva u hipotekarnoj banci. Samo banka uz pomoć njega može ostvariti svoja prava, tako da se dodatni primjerci ne izdaju prilikom registracije. Može se prenijeti na treća lica legalno (o čemu se mora obavijestiti zalogodavac). |

|

Šta učiniti ako je banka izgubila hipoteku? |

Hipotekarni dužnik sam može sastaviti duplikat hipoteke i formalizirati ga, ili može prebaciti ovaj zadatak na ramena banke. U tom slučaju, zajmoprimac će morati samo potpisati potrebne papire, a hipoteka će biti vraćena. |

|

Kada banka ne izda hipoteku nakon otplate kredita |

Prvi korak je pisanje zahtjeva za hipoteku. Ako je zahtjev napisan, a hipoteku niste dobili na vrijeme, napišite žalbu bankarskoj instituciji ili idite na sud |

|

Da li je moguće izvršiti izmjene hipoteke? |

Zakonom broj izmjena hartija od vrijednosti nije ograničen. Stoga možete promijeniti podatke u hipoteci u svakom slučaju, na primjer, promjena vlasnika ili promjena u ugovoru o kreditu. Da biste to učinili, morate kontaktirati banku i obavijestiti o potrebi za izmjenama, a zatim Rosreestr |

|

Kako mogu saznati da li je izdata hipoteka? |

Prisustvo tereta na nekretnini ne znači uvijek da postoji hipoteka. Prije kupovine stana potrebno je podsjetiti prodavca da je dužan ukloniti teret sa nekretnine. Ako je hipoteka izdata, rok za otklanjanje tereta će se produžiti, a ako nije, postupak će teći brzo. Dostupnost hipoteke možete provjeriti direktno kod prodavca ili podnošenjem zahtjeva banci koja je vlasnik hipoteke. |

|

Ako se hipoteka prijevremeno otplati |

Nakon prijevremenog gašenja duga, banka je dužna da zajmoprimcu ustupi original ovog dokumenta sa naznakom o ispunjenju svih obaveza. Na poleđini zajmodavac piše: „Sve obaveze po ovoj hipoteci su u potpunosti ispunjene. Nema potraživanja prema zajmoprimcu i zalogodavcima.” Tu je takođe naveden datum poslednje otplate kredita, koji označava tačan iznos. |

|

Da li je moguće imati hipoteku bez hipoteke? |

Upis hipoteke nije preduslov za kupovinu nekretnine sa hipotekom! Međutim, kako pokazuje praksa, većina bankarskih organizacija zahtijeva ovu sigurnost. |

|

Ako kupujete stan u izgradnji |

U slučaju kolaterala, prava potraživanja protiv investitora deluju kao kolateral. U ovom slučaju, garancije hipotekarnog vjerovnika su mogućnost da se od investitora zahtijeva da ispuni obaveze za izgradnju nekretnine. |

Hajde da sumiramo

Hipoteka je sigurnosni dokument kojim se potvrđuje prenos nekretnine kao kolaterala u zamjenu za hipotekarna sredstva. A ako zajmoprimac iz nekog razloga nije u mogućnosti da otplati stambeni kredit na vrijeme, postoji rizik od gubitka kolateralne nekretnine - banka može njome raspolagati po vlastitom nahođenju (prodati u cijelosti ili djelimično, zamijeniti).

Da bi se zaštitio, zajmoprimac treba da trezveno odmeri svoje finansijske mogućnosti pre nego što založi nekretninu. A ako nema načina bez hipoteke, morate ispravno sastaviti hipoteku, registrirati je u Rosreestru i pokušati ne kršiti rokove za mjesečno plaćanje hipoteke.

Nakon potpunog obračuna sa bankom, sretni i slobodni zajmoprimac dobija jednu kopiju hipoteke i uklanja nametnute terete na stambenom objektu u MFC-u.

Banke često zahtijevaju hipotekarne obveznice kao garanciju koja smanjuje postojeće rizike. Ovaj dokument je hartija od vrijednosti. Pokriveno je hipotekom. Koristi se kao dokumentarni dokaz o prenosu kupljene imovine kao kolateral. Pod određenim uslovima, bankarska organizacija ima pravo da koristi hipoteku (kao nosilac autorskog prava ili prodavac) za sticanje dela dobiti. Nije potreban dodatni dokaz o predanosti.

Obično se dokument sastavlja u odnosu na sljedeće objekte:

- Apartman;

- Privatna kuća;

- Parcela (sa ili bez zgrada);

- Poslovni prostor ili zgrada i sl.

Zahvaljujući prisustvu hipoteke, bankarska institucija smanjuje svoje rizike. Ako zajmoprimac krši obaveze i nagomilava dug (uz nedopustivost restrukturiranja ili pronalaženja drugih kompromisa), organizacija ima pravo prodati imovinu i na taj način nadoknaditi svoje gubitke. Ako sredstva ostanu nakon otplate finansijskih obaveza zajmoprimca, ona se prenose na hipotekara.

Hipoteku uglavnom izdaje banka, i to u trenutku potpisivanja ugovora o hipoteci. Ovaj dokument može pomoći organizaciji ako zapadne u teška vremena. Ako postoji rizik od bankrota, takvi dokumenti mogu pružiti značajnu pomoć u ispravljanju situacije.

Finansijska institucija ima pravo da koristi dokument za:

- Djelomična prodaja založene imovine;

- Emisije;

- Razmjena vrijednosnih papira;

- Ustupanje prava.

Delimična prodaja kolaterala je neophodna ako banka treba da dobije određeni iznos.

Da li je potrebna hipoteka?

Hipoteka se sastavlja sporazumno stranaka prilikom zaključenja hipotekarnog posla. To nije obavezan dokument. Međutim, papir znači da banka neće izgubiti sredstva ako dužnik prestane da ispunjava obaveze iz potpisanog ugovora.

čemu služi?

To je potrebno objema stranama: banci i zajmoprimcu. Ako su prednosti prvog već spomenute, vrijedi obratiti pažnju na drugog učesnika u procesu. Kada finansijska institucija smanji svoje rizike, nudi povoljnije uslove. To znači da hipotekarni zajmoprimac može uzeti hipoteku po povoljnijim kamatnim stopama (niska cijena hipoteke).

Struktura dokumenta

Izvršenje hipoteke (struktura, forma) nije striktno regulisano, ali postoje određeni uslovi za njen sadržaj. Oni su utvrđeni zakonom. Naslov mora sadržavati riječ "hipoteka".

Tekst sadrži sljedeće informacije:

- Puno ime i podaci iz pasoša osobe koja daje predmet u zalog;

- Podaci o originalnom hipotekarnom vjerovniku;

- Naziv i datum zaključenja ugovora o kreditu čija je realizacija osigurana kreditom;

- Iznosi: glavnica obaveze, kamata koja se mora otplatiti na dug (ili kriterijumi za procenu veličine dužničkih obaveza);

- Uslovi plaćanja svih iznosa (sa naznakom iznosa i perioda plaćanja);

- Naziv i lokacija objekta za njegovu identifikaciju;

- Podaci o dokumentu kojim se potvrđuju prava zalogodavca na imovini koja se zalaže;

- Tereti koji su nametnuti imovini u trenutku izvršenja isprave;

- Potpisi stranaka;

- Informacije o obavljenoj proceduri;

- Datum predaje papira hipotekarnom vjerovniku.

Ukoliko uslovi izvršenja nisu ispunjeni, isprava će se smatrati nevažećim (čak i ako naslov sadrži riječ „hipoteka“, neće se smatrati takvim). Uzorke možete pronaći na službenim web stranicama bankarskih institucija.

Kako izgleda osiguranje?

Obrasci se mogu razlikovati po dizajnu. Međutim, kao što je navedeno, podaci u dokumentu moraju biti u skladu sa zahtjevima Federalnog zakona br. 102 „O hipoteci“. Prije potpisivanja hipoteke, morate provjeriti sve podatke s podacima navedenim u ugovoru o hipoteci.

Ako se podaci razlikuju, prednost imaju informacije navedene u sigurnosti! Pažljivo provjerite da li je sve ispravno popunjeno.

Kako se prijaviti za hipoteku

Od jula 2018. godine koristi se i elektronski format hipoteke. Njegov dizajn je pojednostavljen. Morate popuniti obrazac na web stranici Rosreestra. Dokument mora biti ovjeren potpisima stranaka i matičara.

Prilikom sastavljanja hartije od vrijednosti moraju se poštovati zahtjevi za strukturu i sadržaj. Papirni ili elektronski format – biraju strane. Zajmoprimac bi trebao ozbiljno shvatiti održavanje hipoteke, jer će od toga ovisiti njegova prava i obaveze za nekoliko godina.

Ako dođe do nesuglasica tokom pripreme dokumenta, potrebno ih je odmah odobriti. Potpisani dokument počinje da stupa na snagu i biće izuzetno teško unositi promene u budućnosti.

Uobičajeno, proces registracije hipoteke može se podijeliti u dvije faze:

- Potpisivanje;

- Registracija.

Registracija hipoteke se odvija u skladu sa regulatornim zahtjevima. Morate ispravno sastaviti dokument i dostaviti ga zajedno sa ostatkom liste dokumenata (naveden od strane vladinog organa). Pogledajmo korak po korak proceduru registracije hipoteke.

Korak br. 1. Kontaktirajte banku

Hipoteka mora sadržavati podatke o imovini i stranama koje potpisuju dokumente. Nakon kontaktiranja bankarske institucije, pripremit će se sljedeći dokumenti:

- Kopija ličnog dokumenta zajmoprimca (žirant, ponekad je potrebna trajna registracija).

- Izvještaj o procjeni objekta i izvještaj (rok zastare ne bi trebao biti duži od 6 mjeseci; takve dokumente može pripremiti zaposlenik banke ili treća organizacija).

- Kopija ugovora sa investitorom ili kupoprodajni dokument (potvrda o vlasništvu nad nekretninom).

- Kopija vjenčanog lista.

- Kopija ugovora o hipoteci.

- Kopija potvrde o prijenosu i prijemu.

- Kopije dokumenata iz BTI.

Ovo je prosječna lista dokumenata potrebnih za formalizaciju hipoteke. Može se razlikovati u zavisnosti od regiona, organizacije itd. Spisak potrebnih papira se može dobiti od službenika banke unapred kako bi se pojednostavila procedura pripreme.

Za nekretninu mora biti izdata polisa osiguranja. To je garancija za banku ako se nešto desi sa kolateralom, na primjer požar. Ukoliko dođe do osiguranog slučaja, finansijska institucija će dobiti naknadu u skladu sa rizicima.

Banci su potrebni svi ovi dokumenti, jer je vrijedno podsjetiti da je hipoteka važan dokument koji garantuje povrat sredstava koja su zajmoprimcu. Papir se potpisuje kada se sastavlja ugovor o hipoteci. Teoretski, obje strane bi trebale biti uključene u pripremu dokumenta, ali u stvari ova odgovornost je dodijeljena službeniku banke. Klijent samo treba da pročita i potpiše.

Obrada hipoteke obično traje oko pola sata. Zatim ga trebate registrirati.

Korak br. 2. Plaćanje državne dažbine

Jednom potpisana, hipoteka se mora upisati. Ovaj postupak se plaća, uzimajući u obzir uslove Poreznog zakona Ruske Federacije za različite kategorije obveznika:

- Pojedinačno – 2000 rubalja;

- Organizacije - 22.000 rubalja.

Državna pristojba se može platiti na blagajni Rosreestra i više. Uplatu može prihvatiti banka ili terminal.

Kao dokaz o uplati trebate zadržati račun. Trebaće vam prilikom podnošenja dokumenata. Ako je hipoteka izdata na postojeći stambeni prostor (banka izdaje novac protiv lične imovine), troškovi ovog postupka su isključeni.

Državna dažbina se naplaćuje iu sljedećim slučajevima:

- Promjena hipotekarnog povjerioca;

- Izmjena unosa u registar;

- Zamjena nosioca autorskih prava itd.

Korak br. 3. Registracija

Postupak sprovode zaposlenici Rosreestra. Da biste to učinili, trebate kontaktirati svoju lokalnu podružnicu. Registracija se vrši uz pribavljanje sljedećih dokumenata:

- Pasoš. Ako nekretnina ima više vlasnika, potrebni su dokumenti svih učesnika. Prilikom kupovine stana od investitora, papire daje njegov zastupnik. Ako se nekretnina kupuje na sekundarnom tržištu, potrebni su dokumenti od prodavca. Ako je među vlasnicima navedeno maloljetno lice, potrebna je ne samo izvod iz matične knjige rođenih, već i dozvola ovlaštenih osoba.

- Papiri koji potvrđuju vlasništvo. Ovo također uključuje originalnu hipoteku, potvrdu o prijenosu i prijemu, itd.

- Izvještaj o procjeni imovine.

- Potvrda o uplati državne dažbine.

Tačnu listu potrebne dokumentacije treba razjasniti direktno sa MFC odeljenjem ili odeljenjem organa. Do odbijanja prihvatanja dokumentacije može doći ukoliko svi papiri nisu dostupni ili su u neodgovarajućem obliku.

Registrator dokumentu (hipotekarni zapis) dodeljuje broj, a takođe ukazuje na lokaciju postupka, naziv organa i datum izdavanja papira. Elektronski format omogućava pojednostavljenje i ubrzanje rješavanja problema. U normalnom režimu, hipoteka se upisuje u roku od 5 dana (radnih dana). Prilikom prijema dokumenata, službenik organa izdaje potvrdu o prijemu dokumenata.

Korak br. 4. Dobijanje sertifikata

U navedeno vrijeme trebate kontaktirati Rosreestr. Nakon predaje potvrda izdaje se sljedeće:

- Bankarskoj instituciji - originalna hipoteka;

- Za zajmoprimca - izvod iz registra koji ukazuje na činjenicu tereta.

Korak br. 5. Dobijanje duplikata

Da biste dobili duplikat vrijednosnog papira (zapravo ga vratili), trebate kontaktirati bankarsku organizaciju. Ovaj postupak vrijedi proći kako biste potvrdili uslove kolaterala. Ponekad institucije izgube dokumente i ne mogu se vratiti. Osim toga, duplikat se izdaje besplatno. Prilikom izdavanja papira vrijedi provjeriti podatke s originalom.

Skladištenje

Kao što je navedeno, nakon registracije hipoteka se izdaje banci i ona se mora zadržati. Na kraju krajeva, ova organizacija je hipotekarni povjerilac. Papir se mora čuvati u arhivi organizacije dok zajmoprimac u potpunosti ne izmiri postojeće finansijske obaveze (prebacuje se trećim licima ako nastupe okolnosti u skladu sa zakonom).

Dokument se vraća u sljedećim slučajevima:

- Prijevremena otplata duga;

- Planirana isplata hipoteke na vrijeme.

Nakon što je dobio hipoteku, klijent može ukloniti teret sa kuće.

U koje banke se mogu prijaviti?

Pogledajmo koje finansijske organizacije mogu dati hipoteku:

- "Sberbank";

- "Alfa banka";

- Uralsib;

- Gazprombank;

- "Renesansa" itd.

Odnosno, sve federalne banke se bave izdavanjem hartija od vrijednosti. Jedan od učesnika na tržištu je Agencija za stambeno hipotekarno kreditiranje (AHML), banka koju je osnovala Vlada Ruske Federacije 1997. godine.

Kada kontaktirate banku, pažljivo pročitajte odredbe i uslove hipoteke. Morate se složiti samo ako je zgodno i moguće provesti postavljene zahtjeve.

Šta se dešava nakon otplate hipoteke?

Banka ima dve nedelje (osim ako nije drugačije određeno u ugovoru) da izda originalno obezbeđenje zajmoprimcu. Hipoteka mora sadržavati napomenu o ispunjenju finansijskih obaveza. Da biste otklonili teret, ne treba vam samo ovaj dokument. Zajmoprimac treba da dobije sljedeću dokumentaciju:

- Pismo banke kojim se potvrđuje ispunjenje obaveza od strane zajmoprimca;

- Punomoćje za pravo podnošenja dokumenata Rosreestru;

- Potvrda o prijenosu hipoteke.

Pored ovih dokumenata, zajmoprimac mora Rosreestr-u dostaviti pasoš i vlasnički dokument. Nakon toga možete izdati novi dokument bez oznake tereta. Odnosno, nakon što zajmoprimac otplati kredit, bankarska organizacija gubi pravo raspolaganja imovinom.

Šta učiniti ako je hipoteka izgubljena

Poznati su slučajevi kada je hartija od vrijednosti izgubljena. Za ovo postoji duplikat koji se može napraviti u bilo koje vrijeme. Koja je cijena? Papir se daje besplatno. Zajmoprimac treba samo da potpiše neke dokumente.

Ako se postavi pitanje šta će se dogoditi ako se vremenom pronađe originalna hipoteka, trebalo bi da se smirite. Takav događaj nema nikakve pravne posljedice. Naime, do ovog trenutka teret će biti ukinut, imovina će ponovo u potpunosti pripasti bivšem zajmoprimcu.

Da li je moguće izvršiti izmjene hipoteke?

Uzimajući u obzir zakonodavstvo, moguće je izvršiti izmjene hartija od vrijednosti (po dogovoru stranaka). Slučajevi: promjena ugovora o kreditu, promjena vlasnika itd. Nakon unošenja izmjena, podaci se moraju dostaviti Rosreestr.

Drugo pitanje je da li je napravljen duplikat. Mora biti 100% identičan originalu. Neovlaštene promjene nisu dozvoljene!

Nesavjesna druga strana može iskoristiti situaciju tako što će unijeti izmjene u duplikat bez znanja zajmoprimca. I iako je ova radnja nezakonita, vrlo je teško dokazati. Stoga je najbolje rješenje dvaput provjeriti podatke prilikom prijema dokumenta.

Šta učiniti ako banka ne izda hipoteku nakon otplate hipoteke

Ako zaposleni u banci odgađaju uklanjanje ograničenja za stanovanje, morate:

- Napišite prijavu upućenu šefu organizacije.

- Rad poslati preporučenom poštom (ako se šalje zaposlenom, on mora na kopiju staviti: datum, ulazni broj, potpis i pečat).

Ako banka nije odgovorila na žalbu, možete napisati žalbu Centralnoj banci Ruske Federacije. Ovakav pristup brzo rješava sve poteškoće u ovom pravcu.

Trebali biste se obratiti sudu u ekstremnim slučajevima: ako su prethodni koraci bili neuspješni. Štaviše, morate insistirati ne na izdavanju hipoteke ili duplikata, već na uklanjanju tereta (ako je dug u potpunosti otplaćen). Uostalom, bitna je činjenica prenosa nekretnine u puno vlasništvo bivšeg zajmoprimca, a ne prijem papira.

Kako saznati da li je izdata hipoteka

Prisustvo tereta na nekretnini još nije potvrda postojanja hipoteke. Najbolji način da saznate je da kontaktirate prodavca ili banku. Ako nema hipoteke, nakon otplate duga, teret se brže otklanja. U suprotnom ćete morati čekati dozvolu kreditne institucije.

Da li je moguće dobiti hipoteku bez hipoteke?

Hipoteka nije obavezan uslov za kupovinu nekretnine na kredit. Međutim, mnoge organizacije su sklone izdavanju ovog osiguranja, jer značajno smanjuje rizike.

Kako izgleda kada kupujete nekretninu u izgradnji?

Ako kupujete nekretninu koja je još u izgradnji, kolateral mogu biti prava potraživanja prema investitoru. Često je to dovoljno, ali zbog prisustva povećanih rizika banka ima pravo da traži dodatni kolateral za transakciju. Tada će, pored mogućnosti da se od investitora zahteva da ispuni obaveze za izgradnju stambenog prostora, biće potrebno obezbediti likvidna sredstva.

Prodaja hipoteke

Ovo nekome može izgledati kao vijest, ali banka može prodati vrijednosni papir drugoj instituciji, bez pristanka zajmoprimca (samo uz obavještenje). I ovdje morate shvatiti da promjena zalogoprimca ne predstavlja rizik za zalogodavca ako ovaj odgovorno ispunjava svoje obaveze.

Za zajmoprimca, podaci o kreditnoj instituciji će se zapravo promijeniti. Ugovor o hipoteci i dalje važi. Iznosi, rokovi i drugi uslovi ostaju isti. Samo dalja pitanja vezana za hipoteku rješavaju se sa novom organizacijom.

Hipoteka na stanu je sredstvo obezbeđenja koje daje hipotekarni dužnik (dužnik, sudužnik, jemac) hipotekarnom poveriocu, odnosno zajmodavcu, radi obezbeđenja ugovora o hipoteci. Dokument može banka koristiti za prenos kolaterala u svoje vlasništvo - u slučaju da dužnik ne može da se nosi sa kreditnim teretom.

Kao kolateral po ugovoru o hipoteci može poslužiti sljedeće:

-

vikendica ili seoska kuća;

komercijalne nekretnine.

stambena zgrada ili stan;

Zašto vam je potrebna hipoteka za stan?

On garantuje banci povrat sredstava koja je izdala dužniku. Naravno, nekretninu može prodati u slučaju neplaćanja kredita po osnovu ugovora o hipoteci. Međutim, prisustvo registrovane hartije od vrednosti značajno proširuje načine nadoknade štete. Papir se može staviti u promet i koristiti za djelimični ustup prava, preprodaju kolaterala (potpuni ustup) drugom licenciranom subjektu kreditno-finansijskih odnosa ili zamjenu založene nekretnine uz doplatu.

Dužnik iz hipoteka na stan kod banke, po pravilu, nema nikakve koristi. Neki kreditori pristaju na niže kamate. Takođe može pomoći u zaštiti prava zajmoprimca - u slučaju da je sam ugovor o kreditu izgubljen. Tu se prednosti završavaju.

Kako dobiti hipoteku za stan

Hipoteku na stan uzima onaj ko je za to najzainteresovaniji - inicijativa je najčešće na banci. Učešće zajmoprimca ograničeno je na pružanje dokumenata, popunjavanje obrasca i plaćanje provizije, koja rijetko prelazi 1.000 rubalja.

Kada trebate sastaviti hipoteku za stan, svakako obratite pažnju na podudarnost svih klauzula ugovora i hipoteke. Navođenje suprotstavljenih podataka u ova dva dokumenta rezultira prioritetom hipoteke – prilikom donošenja odluke sud će se oslanjati na uslove navedene u njoj, a ne u ugovoru o hipoteci. Stoga prije potpisivanja obavezno uporedite dokumente i uvjerite se u to hipoteka od banke sadrži podatke ovjerene pečatom i potpisom matičara o:

registracija ugovora o kreditu od strane državnih organa sa punim nazivom;

mjesto registracije i serijski broj hipoteke;

datum izdavanja garancije povjeriocu.

Kada se izdaje hipoteka za stan?

Sastavlja se hipoteka na stan sa hipotekom istovremeno sa samim ugovorom o kreditu. Njegovo stupanje na snagu može potrajati neko vrijeme dok se hipoteka ne unese u Rosreestr i dodijeli joj serijski broj, koji će omogućiti praćenje statusa vrijednosnog papira. Ako ste odmah zaboravili da navedete serijski broj hipoteke, to možete videti na obrascu obaveštenja o redovnom plaćanju.

Gdje se prijaviti i dobiti hipoteku za stan

Poremećaji koji se dešavaju u sistemu državnih organa dovode do toga da pitanje gdje uzeti hipoteku za stan zahtijeva godišnje pojašnjenje. U 2017. godini, ugovor o hipoteci, dokumenti koji potvrđuju vlasništvo nad stanom i popunjen obrazac hipoteke predaju se Registarskoj komori u mjestu prebivališta ili na lokaciji nekretnine.

Nakon dodjeljivanja broja i označavanja, informacije o:

registar tereta;

mjesto registracije ugovora o kreditu;

datum izdavanja već izvršene hipoteke predstavniku zajmodavca.

Dok se ne unese u bazu podataka Rosreestra, hipoteka nema pravnu snagu i ne povlači nikakve pravne posljedice. Zajmoprimac ne bi trebao razmišljati o tome gdje će dobiti dokument - ovaj dokument se izdaje samo ovlaštenom predstavniku banke. Dužnik dobija potvrdu o vlasništvu nad imovinom koja sadrži podatke o teretu i uslovima za njegovo uklanjanje.

Kako izgleda hipoteka na stan?

Boja, vrsta i redosled stavki na obrascu hipoteke mogu se značajno razlikovati. Tačnu vrstu dokumenta možete pronaći direktno u filijali banke ili na web stranici finansijske institucije. Međutim, količina informacija ostaje nepromijenjena - obrazac sadrži informacije o:

zalogodavac (podaci o pasošu, kontakt telefon, podaci i drugi podaci);

puno ime hipotekarnog povjerioca i podaci o njegovoj licenci;

opis nekretnine, njena procijenjena vrijednost, podaci o vještaku i detalji o dokumentu koji potvrđuje prava vlasnika;

dodatni tereti u korist trećih lica;

osnovni uslovi kreditiranja;

datum izvršenja i serijski broj hipoteke.

S obzirom na to da hartiju od vrijednosti banka može koristiti u obavljanju finansijskih transakcija, obično obezbjeđuje prostor za dodatnu evidenciju prijenosa dokumenta i sličnih informacija.

Skinuti uzorak hipoteke za stan (Sberbank) za vašu referencu: Hipoteka.

Gdje se čuva hipoteka za stan?

Samo banka uz pomoć njega može ostvariti svoja prava, tako da se dodatni primjerci ne izdaju prilikom registracije. Dokument se čuva kod zalogoprimca ili se zakonito prenosi trećim licima (o čemu mora biti obaviješten zalogodavac). Iz tog razloga, preporučljivo je kontaktirati banku i napraviti kopiju, što može biti od pomoći u situacijama gubitka originala, sudskog postupka i izdavanja duplikata.

Hipoteka za stan: dokumenti

Lista dokumenata koje je potrebno prikupiti je vrlo kratka:

Lična karta zajmoprimca;

posjedovne isprave vlasnika stana.

Hipoteka za stan pod hipotekom u novogradnji ima svoje karakteristike: standardni paket dokumenata potrebnih za procjenu kolateralne imovine dopunjen je ugovorom o učešću u zajedničkoj izgradnji i potvrdom o prijemu stana.

Povrat i prodaja hipoteke na stan u hipoteci

Kada je dug prema banci u potpunosti otplaćen, Hipoteka se mora automatski vratiti hipotekaru u roku od 1 mjeseca. Ako ova jednostavna procedura nije obavljena na vrijeme, zajmoprimac se mora obratiti arbitražnom sudu za uklanjanje tereta.

Vraćena hipoteka mora sadržavati napomenu o prestanku plaćanja doprinosa zbog pune isplate duga. Ako je prenesen na treća lica tokom finansijskih transakcija banke, može se dobiti ili od njih ili u njihovom prebivalištu.

Ponekad je gotovo nemoguće utvrditi na koga je hipoteka prenesena - u ovom slučaju banka kojoj se izgubio "trag" dužna je izdati duplikat papira. Odbijanje izdavanja ili neispravnost duplikata je osnov za sudski postupak.

Šta je ovo? Dokument je garancija za banku (hipotekarni povjerilac) u slučaju da lice koje je podiglo stambeni kredit ne izvrši svoje obaveze i uplati doprinose u skladu sa zaključenim ugovorom. Ovo se ne odnosi samo na uporne neplatiše. Pred zajmoprimca (hipotekara) postavljaju se visoki zahtjevi, ali on može ostati bez posla, prihodi će mu se smanjiti, a neočekivani troškovi poremetiti sve njegove planove. Ne postoje savršeni kandidati. Stoga su organizaciji potrebni razlozi za vraćanje izdate imovine. Uslovi ugovora se razlikuju.

Sve o hipoteci za stan

Slično “osiguranje” izdaje se i za druge vrste nekretnina, na primjer, privatne kuće, zemljišne parcele i industrijske zgrade. Praksa se odnosi na nekretnine na primarnom i sekundarnom tržištu, kao i na stare kuće. Objekt može biti bilo gdje daleko - udaljenost nije bitna.

Savezni zakon ima brojne sadržajne zahtjeve. Sljedeće informacije moraju biti prisutne.

- Naziv dokumenta i broj za njegovu identifikaciju. Obično se postavlja u zaglavlje na vrhu lista.

- Detalji organizacije koja izdaje zajam.

- Lični podaci - puno ime uplatitelja, datum rođenja, serija i broj pasoša, datum i mjesto izdavanja.

- Podaci o ugovoru - njegov broj, datum potpisivanja, uslovi. To uključuje izdani iznos, vrijeme plaćanja, njihovu veličinu i kamatnu stopu.

- - njegovu procjenu, adresu, broj katastarskog pasoša, podatke iz USRN izvoda ili potvrde i upis prava svojine.

- Potpisi predstavnika kreditne institucije i zajmoprimca.

Izgled nije regulisan ničim. Ovaj rad izgleda drugačije čak i unutar iste institucije. Kako izgleda hipoteka na stan odlučuje banka. Unatoč određenoj slobodi u svom dizajnu, hipoteka je ta koja se daje prednost ako su informacije navedene u njoj u suprotnosti s drugim papirima.

Prava i obaveze ugovornih strana

Strane se moraju pridržavati svih uslova iz ugovora. Prilikom njegovog zaključivanja propisuju se posebni uslovi ako njihovo sprovođenje nije u suprotnosti sa zakonom.

Prava zalogodavca

Prava zalogodavca su mnogo šira. U stvari, on je vlasnik imovine sve dok se ne isplati zadnja rata. Ako zajmoprimac prekrši uslove, ima pravo da vrati predmet. Čak i ako nema prekršaja, finansijska institucija ga može preprodati ili poduzeti drugu radnju. To se može spriječiti samo na osnovu sporazuma ako se u njemu preciziraju uslovi koji ne dozvoljavaju takav manevar. Po zakonu, osoba koja je podigla kredit mora biti obaviještena o takvim odlukama pismom, e-poštom ili na drugi način.

Prava hipotekara

Založni poverilac ima pravo da izvrši sledeće poslove sa imovinom.

Ustupanje prava

Za platitelja takva odluka nema nikakvih posljedica - mijenjaju se samo detalji za naredno plaćanje. Ponekad se javljaju poteškoće s izvođenjem određenih operacija, jer novi nositelj autorskih prava odbija da ih izvrši. Razlog je taj što nije zaključio posao, a nije zadovoljan svim uslovima. Prema važećem zakonodavstvu, novi vlasnik nema pravo mijenjati ove uslove. Ako se pojave takvi problemi, to je razlog za odlazak na sud.

Moguća je i razmjena u kojoj banke zamjenjuju kolaterale. Obično se operacija izvodi uz doplatu ako je cijena objekata drugačija. Cilj u ovom slučaju je primanje dodatne uplate.

Djelomična prodaja

Organizacija obavlja ovu operaciju kako bi primila sredstva jednokratno. Ona prodaje dio kredita drugoj banci i na nju prenosi dio uplata koje prima na osnovu hipoteke. Takva transakcija se obavlja bez učešća zajmoprimca. Detalji se ne mijenjaju uvijek, već samo uz obostrano odobrenje strana. Promjene se dešavaju na određeni period ili do pune otplate.

Registracija izdanja

To su hartije od vrijednosti koje vam omogućavaju da podijelite iznos ugovora na nekoliko dijelova za njihovu prodaju, zamjenu ili druge transakcije. Kupac može biti ne samo pravno, već i fizičko lice.

Kako uzeti hipoteku na stan

Registracija se dešava kada je ugovor potpisan. Morat ćete platiti državnu taksu za registraciju imovinskih prava. Za pojedinca iznos će biti 2.000 rubalja, za organizaciju - 220.000 rubalja. Menadžer popunjava papirologiju, a klijent potpisuje.

Standardni paket dokumenata

- Pasoš državljanina Ruske Federacije sa registracijom

- Potvrda o uplati državne dažbine

- Vlasnički dokumenti - izvod iz Jedinstvenog državnog registra ili potvrda o vlasništvu

- Prijemni list za novogradnju

- Katastarski pasoš

- Kopije tlocrta BTI

- i osiguranje imovine

- Procjenu vrijednosti nekretnina vrši vještak uzimajući u obzir prosječnu tržišnu cijenu

- Izvod iz matične knjige vjenčanih (za vjenčane osobe).

Paket se dostavlja Rosreestru u odjelu u mjestu prebivališta ili bilo kojem drugom. Rosreestr će banci izdati upisanu hipoteku, a njenom klijentu izvod iz registra, koji će ukazati na vrstu tereta. Morat ćete čekati od jednog do pet radnih dana. Banka je dužna izdati duplikat svom klijentu. Original mora čuvati nosilac autorskog prava. Usluga je besplatna.

Također možete kontaktirati MFC. U ovom slučaju, period čekanja će biti od sedam do deset radnih dana.

Od ljeta 2018. papirologija se može popuniti na web stranici Rosreestra popunjavanjem posebnog obrasca. Za njihovu ovjeru koriste se elektronski potpisi strana.

Kako procijeniti stan za hipoteku

Ovo je jedan od dokumenata potrebnih za registraciju. Izdaje ga vještak nakon pregleda objekta. Organizacije ili stručnjaci sa odgovarajućom licencom djeluju kao procjenitelji. Posluju po ugovoru.

Potrebni dokumenti

- Pasoš zajmoprimca

- Vlasnički dokumenti

- Tehnički pasoš, katastarski pasoš, kao i BTI tlocrt.

Na osnovu ovog popisa i pregleda objekta ostavlja se zapisnik.

Izvještaj o evaluaciji

- Ukupna snimka, kao i parametri stambene i nestambene zone. Visina plafona je fiksna.

- Navedeni su podaci o - njihovom broju, snimci, tehničkom stanju, prisutnosti stakla.

- Informacije o prozorima - njihove veličine, stanje, kao i mogućnost promjene njihove površine tokom preuređenja. Pogled sa prozora nije ništa manje važan.

- Stanje i lokacija komunikacionih i inženjerskih mreža. Izvještaj treba da sadrži podatke o tome kada su izvršene velike popravke i da li su sada potrebne.

- Nepodudarnosti sa tlocrtom BTI-ja. Unosi se podatak o rekonstrukciji i preuređenju.

U izvještaju se navode podaci o zgradi u kojoj se stan nalazi: godina izgradnje, spratnost, broj ulaza, materijal od kojeg je zgrada izgrađena, stanje zidova, plafona, fasade i ulaza, potreba za kapitalnim popravkama.

Prilikom pregleda i analize sastavlja se tabela o tehničkom stanju zgrade koja sadrži podatke o nedopustivim nedostacima koji se hitno moraju otkloniti. Ukazuje se na mogućnost i neophodnost izvođenja. Ako je kuća klasificirana kao derutna i u zapuštenom stanju, to se također evidentira.

Izvještaj prikazuje informacije o području i teritoriji na kojoj se kuća nalazi:

- Udaljenost od metroa i stanica javnog prijevoza.

- Položaj malih ulica i velikih autoputeva, njihova zagušenost. Ako bude gužvi, cijena može pasti.

- Mogućnost pristupa za vlasnika vlastitog automobila.

- Prosječna cijena nekretnine u okolini.

- Infrastruktura - dostupnost i udaljenost prodavnica, ustanova, škola, vrtića, parkova itd.

- Opći podaci o okolini - posebna pažnja posvećena je dvorištu, pristupnim putevima i igralištima.

Fotografije u boji nalaze se u prilogu izvještaja.

Procjena traje od jednog do tri dana. Usluga u prosjeku košta od 2.000 do 5.000 rubalja. Cijena zavisi od složenosti radova i lokacije objekta.

Da li je moguće izvršiti preuređenje i rekonstrukciju?

Može li preuređenje stana ometati upis hipoteke? Prije svega, to zavisi od toga da li je izvršeno legalno. može da se meša, i to veoma ozbiljno. Štaviše, u ovom slučaju možete izgubiti svoj dom. Ako se planira preuređenje, potrebna je saglasnost banke. Da biste saznali postoji li takva mogućnost, potrebno je proučiti ugovor. Moguće je da sadrži klauzulu koja zabranjuje takve događaje. U većini slučajeva nemoguće ga je otkazati. U nedostatku takve klauzule postoji šansa da se dobije saglasnost. Obično se daje ako je prošlo više od pola godine od potpisivanja ugovora, a zajmoprimac nema kašnjenja u plaćanju ili drugih prekršaja.

Organizacija, davanjem saglasnosti, preuzima određeni rizik. Svašta se može dogoditi tokom radova na održavanju. To ne zavisi samo od stanja struktura i komunikacija, već i od kvalifikacija osoblja. Ljudski faktor igra veliku ulogu. Čak i iskusni stručnjak može napraviti ozbiljnu grešku, što će dovesti do ozbiljnih troškova za restauraciju. Da bi nadoknadile moguće gubitke, banke naplaćuju proviziju prilikom donošenja pozitivne odluke. Iznos je oko 5.000 rubalja.

Da biste dobili saglasnost, prvo morate kontaktirati osiguravajuću kuću. Nakon što je dobila pozitivan odgovor od nje, mora se poslati hipotekarnom vjerovniku zajedno sa zahtjevom za rekonstrukciju.

Da biste dobili dozvolu, morate dostaviti projektnu dokumentaciju potrebnu za odobrenje od strane stambene inspekcije ili drugih organa koji se bave ovim pitanjem.

Rekonstrukcija se smatra promjenom konfiguracije prostorija naznačenih na BTI planu. Ako je na planu ucrtan orman, njegovo rušenje je podložno odobrenju. Rekonstrukcija uključuje postavljanje, prijenos ili zamjenu komunalne mreže, komunikacija i opreme koja mora biti uključena u stambeno-knjižni list. Projekat je potreban samo u ova dva slučaja. Za manje izmjene, skica se izrađuje ručno. To ne mora biti odobreno od strane vlasti.

Postoji niz promjena oko kojih se ne može dogovoriti. Na primjer, ne možete postaviti žljebove u pločama i međupanelnim šavovima, proširiti kupaonicu na račun dnevnih soba ili premjestiti radijator na balkon ili lođu. Lista je prilično duga. Ograničenja su određena lokalnim zakonima. Na primjer, u glavnom gradu je na snazi Uredba Vlade Moskve br. 508-PP.

Pravo izrade projekta imaju samo inženjerske firme sa SRO odobrenjem. Što je posao složeniji, to će biti teže dobiti saglasnost. Najvjerovatnije će banka insistirati na posjeti stručnjaka koji će procijeniti cijenu nekretnine nakon što se svi planirani radovi završe.

Šta učiniti sa hipotekom nakon otplate hipoteke

Nakon što korisnik kredita u potpunosti otplati dug banci u kojoj se nalazi hipoteka na stanu, njegove obaveze se smatraju ispunjenim. Izdaje mu se potvrda da nema dugovanja. Od ovog trenutka hipoteka prestaje da važi i prenosi se na zajmoprimca uz napomenu o potpunoj otplati kredita. Mora imati pečat organizacije i potpis ovlaštenog predstavnika. Povrat se vrši u roku od mjesec dana. Zatim se papir zajedno sa potvrdom mora odnijeti u Rosreestr, koji registruje imovinska prava na nekretninama. Tamo možete ići preko MFC-a. Rosreestr će izdati izvod o odsustvu tereta.

Kako vratiti dokument ako je izgubljen

Kao i svaka stvar, sigurnost se može izgubiti. U ovom slučaju, morat će se obnoviti ili samostalno, registracijom duplikata kod vladine agencije ili uz pomoć banke. U drugom slučaju postoji rizik od dobijanja dokumenta sa neovlašćenim ispravkama. Da biste se osigurali od prevare, bolje je kontaktirati advokata.

- Materijal pripremio: Artem Filimonov