ყოველთვიური გადახდის თარიღი ახლოვდება, მაგრამ ფული არ არის. არ არის საჭირო პანიკა და ბანკისგან დამალვა. ეს სავსეა ჯარიმებით და დაზიანებული საკრედიტო ისტორიით. შემდეგი, ჩვენ გეტყვით, თუ როგორ შეგიძლიათ ლეგალურად შეამციროთ თქვენი სესხის გადახდის ოდენობა უმსხვილესი ბანკების მაგალითის გამოყენებით.

შესაძლებელია თუ არა სესხის არ გადახდა?

მსესხებელს, რომელიც რთულ ცხოვრებისეულ სიტუაციაში აღმოჩნდება, აქვს რამდენიმე ვარიანტი, არ დაფაროს სესხის დავალიანება ან დროებითი შესვენება მიიღოს:

- ბანკთან მოლაპარაკება საკრედიტო არდადეგების შესახებ;

- სადაზღვევო კომპანიისგან გადახდის იმედი;

- გაკოტრების განაცხადი;

- სასამართლოს მეშვეობით გააუქმოს ხელშეკრულება.

რა თქმა უნდა, შეგიძლიათ სხვა გზით წახვიდეთ: უბრალოდ შეწყვიტეთ კრედიტორის ზარებზე პასუხის გაცემა. მაგრამ ამის გაკეთება არ არის რეკომენდებული. დავალიანების ოდენობა თოვლის ბურთივით გაიზრდება ჯარიმებისა და საინკასო ჯარიმების გამო და საკრედიტო ისტორია ისე გაუარესდება, რომ შემდგომში არც ერთი ბანკი არ გასცემს სესხს.

თუ სესხის მიღებისას მსესხებელმა დამატებით გააფორმა სადაზღვევო ხელშეკრულება, სადაზღვევო კომპანიას შეუძლია ბანკის წინაშე დავალიანება დაფაროს.

დაზღვეული მოვლენები სხვადასხვა სიტუაციებში არის:

- სამუშაოს დაკარგვა;

- დროებითი ინვალიდობა ავადმყოფობის ან ტრავმის გამო;

- ინვალიდობის მიღება.

ყურადღება მიაქციეთ პოლიტიკის პირობებს. ყველა სადაზღვევო კომპანია არ არის მზად დავალიანების 100%-იანი დაფარვისთვის. მაგალითად, ალფა სტრახოვანიე ერთ-ერთ პროდუქტზე დროებითი ინვალიდობის შემთხვევაში ანაზღაურებს ბანკს სამი თვიური გადასახადის ტოლი თანხა. სხვა სიტყვებით რომ ვთქვათ, მსესხებელს ეძლევა დრო, რომ ფეხზე დადგეს და განაგრძოს სესხის გადახდა.

თუ მსესხებლის ფინანსური მდგომარეობა კოლაფსს უახლოვდება, გამოსავალი შეიძლება იყოს გაკოტრების პროცესი. კანონი აწესებს რიგ პირობებს მისი გაშვებისთვის. გაკოტრების პროცესის დასაწყებად, თქვენ უნდა მიმართოთ საარბიტრაჟო სასამართლოს. კრედიტორების მიმართ დავალიანება გადანაწილდება მსესხებლის ქონების რეალიზაციის გზით. თუ მისგან წაღება არაფერია, ყოველგვარი ვალისგან გათავისუფლდება.

ვალის ჩამოწერის ვარიანტი შეიძლება იყოს სესხის ხელშეკრულების ბათილობა. ეს შესაძლებელია, თუ დამონების გარიგება დაიდო. დაუყოვნებლივ ვთქვათ, რომ ამის დამტკიცება ძალიან რთულია. უმჯობესია დაუყოვნებლივ დაუკავშირდეთ გამოცდილ ადვოკატს.

ყველაზე ხშირად, მონობის პირობებს სთავაზობენ მიკროსაფინანსო ორგანიზაციები. ასეთი გარიგების კონცეფცია მოცემულია რუსეთის ფედერაციის სამოქალაქო კოდექსის 179-ე მუხლით. იმისთვის, რომ სასამართლომ შეთანხმება მონურად აღიაროს, უნდა აკმაყოფილებდეს ქვემოთ ჩამოთვლილთაგან ერთი მაინც:

- კრედიტორმა გამოიყენა ძალადობა ან მუქარა;

- ერთ-ერთი მხარე მოტყუებული იყო ან არ გაამჟღავნა გარიგების მნიშვნელოვანი პირობები;

- მსესხებელი იძულებული გახდა შეეგუა არახელსაყრელ პირობებს ცხოვრებისეული რთული სიტუაციის გამო.

ამ შემთხვევაში, თქვენ უნდა შეიტანოთ სარჩელი და მოითხოვოთ ხელშეკრულების ძალადაკარგულად გამოცხადება.

როგორ ლეგალურად შეამციროთ თქვენი გადახდა

გადადება

გადავადებას ასევე უწოდებენ საკრედიტო დღესასწაულს. ბანკი საშუალებას აძლევს მსესხებელს გარკვეული დროით გადაიხადოს მხოლოდ პროცენტი ან, პირიქით, დაფაროს მხოლოდ ძირითადი დავალიანება. ზოგიერთ შემთხვევაში, კლიენტები მთლიანად თავისუფლდებიან ყოველთვიური გადასახადების განხორციელების ვალდებულებისაგან 1 თვიდან ერთ წლამდე ვადით. ყველაზე ხშირად, ეს მეთოდი გამოიყენება გრძელვადიანი სესხების - მანქანის სესხებისა და იპოთეკური სესხებისთვის.

როდის უნდა მიიღოთ:საგანგებო სიტუაციებში, როდესაც მსესხებელი დარწმუნებულია, რომ სიტუაცია მალე ნორმალიზდება და ყოველთვიური გადასახადის გადახდას შეძლებს. ეს ვარიანტი არ არის შესაფერისი მათთვის, ვინც არ ელის ფინანსურ შემოსავალს უახლოეს მომავალში.

როგორ მივიღოთ:

- დაუკავშირდით ბანკს აპლიკაციით, რომელშიც მითითებულია გადავადების მიზეზი;

- თან წაიღეთ პასპორტი, სესხის ხელშეკრულების ასლი, ფინანსური მდგომარეობის გაუარესების დამადასტურებელი დოკუმენტები;

- დაელოდეთ პასუხს და ყურადღებით შეისწავლეთ შემოთავაზებული პირობები.

Დადებითი:

- ყოველთვიური გადახდა მცირდება ან მთლიანად გაუქმებულია გარკვეული პერიოდის განმავლობაში;

- მსესხებელს ეძლევა ფინანსური პრობლემების გადაჭრის შესაძლებლობა.

მინუსიამ ვარიანტს აქვს მხოლოდ ერთი ვარიანტი - სესხის ვადის მატებასთან ერთად იზრდება ზედმეტად გადახდის ოდენობა. გარდა ამისა, თუ გაანგარიშება არასწორია, საკრედიტო არდადეგები შეიძლება არ დაგვეხმაროს, არამედ გააუარესოს თქვენი ფინანსური მდგომარეობა.

მაგალითი:

ბევრი ბანკი უზრუნველყოფს საკრედიტო არდადეგებს. მაგალითად: VTB, Promsvyazbank, Post Bank, Vostochny, Home Credit Bank. სერვისი ხელმისაწვდომია, მათ შორის, მეშვეობით, რომლის მაგალითის გამოყენებით ჩვენ შევხედავთ პრინციპს, თუ როგორ მუშაობს შვებულება. გადავადება აქ ფორმდება ხელშეკრულების დამატებითი შეთანხმებით. იგი გათვალისწინებულია 3 თვიდან ერთ წლამდე ვადით. არდადეგების დასრულების შემდეგ ბანკი ადგენს სესხის დაფარვის ახალ გრაფიკს. ჯარიმები არ დაფასდება.

მაგალითად, კლიენტმა აიღო იპოთეკა 10 წლით. ბინის ღირებულება 2 მილიონი რუბლია. საწყისი გადახდაა 600 ათასი რუბლი, სესხის თანხა 1,4 მილიონი რუბლი. ყოველთვიური გადასახადი 9,59% იქნება 18 ათასი რუბლი. დავუშვათ, მსესხებელი კეთილსინდისიერად დაფარავს სესხს 7 წლის განმავლობაში, მაგრამ მის ოჯახში ბავშვი იბადება და ბანკი თანახმაა გადავადებაზე.

წლის განმავლობაში კლიენტი მხოლოდ პროცენტის გადახდას შეძლებს. ვადის ბოლოს ისინი შეადგენენ ყოველთვიური გადახდის თანხის მცირე ნაწილს. ჩვენს შემთხვევაში, წლის განმავლობაში მსესხებელს მოუწევს ყოველთვიურად დაფაროს არა 18 ათასი რუბლი, არამედ 4 ათასი რუბლი. სესხის თანხა, ე.წ. სესხის ორგანო, უცვლელი დარჩება.

ვინაიდან სესხის ვადა არ იზრდება, ძირითადი დავალიანების ოდენობა, რომელიც მსესხებელმა არ გადაიხადა გადავადების პერიოდში, გაიყოფა სესხის არდადეგებიდან დარჩენილ თვეებზე და დაემატება ყოველთვიური გადახდის ოდენობას. თქვენ უნდა მოემზადოთ, რომ ის ოდნავ გაიზარდოს. ამ შემთხვევაში ზედმეტი გადახდა არ იქნება.

რესტრუქტურიზაცია

Დადებითი:

- ვალის დაფარვის მოსახერხებელი გრაფიკის მიღება;

- ყოველთვიური გადასახადის შემცირება;

- დადებითი საკრედიტო ისტორიის შენარჩუნება.

მინუსები:

- სესხის ვადის გაზრდა;

- მნიშვნელოვანი ზედმეტად გადახდა.

მაგალითი:

იმისათვის, რომ რესტრუქტურიზაციის პრინციპი უფრო გასაგები გახდეს, მოდით შევხედოთ მას VTB-ის მაგალითის გამოყენებით. მსესხებელმა აიღო 700 ათასი მანეთი. კრედიტით ორი წლის განმავლობაში 13,9%-ით. ყოველთვიური გადასახადი 33,5 ათასი რუბლია. გრაფიკის მიხედვით დაფარვისას მთლიანი ზედმეტად გადახდა არის 105,8 ათასი რუბლი. ექვსი თვის განმავლობაში კლიენტი რეგულარულად ახორციელებდა გადახდებს, მაგრამ ჯანმრთელობის მიზეზების გამო გადაიყვანეს დაბალანაზღაურებად თანამდებობაზე. ყოველთვიური გადახდა გაუსაძლისი გახდა. ბანკის დავალიანების ნაშთმა შეადგინა 542,7 ათასი რუბლი.

ბანკმა შესთავაზა შემდეგი რესტრუქტურიზაციის გეგმა: სესხის ვადის გაზრდა ერთი წლით. ყოველთვიური გადასახადი შემცირდა 21,5 ათას რუბლამდე. ამავდროულად, მთლიანი გადასახადი გაიზარდა 147 ათას რუბლამდე.

რეფინანსირება

(ან რეფინანსირება) არის ვალის გადაცემა ერთი საკრედიტო დაწესებულებიდან მეორეზე. შეგიძლიათ რეფინანსირება:

- სამომხმარებლო კრედიტი;

- იპოთეკა;

- მანქანის სესხი;

- საკრედიტო ბარათი.

თითოეულ ბანკს აქვს თავისი პირობები. მოდით განვიხილოთ ეს ვარიანტი სბერბანკის მაგალითის გამოყენებით. სესხის რეფინანსირებისთვის თქვენ უნდა:

- სესხის ვადა იყო 6 თვე ან მეტი;

- დავალიანება დროულად დაფარეს ერთი წლის განმავლობაში ან სესხის ფაქტობრივი პერიოდის განმავლობაში, თუ სესხი გაცემული იყო 12 თვეზე ნაკლები ხნის წინ;

- სესხის ხელშეკრულების დასრულებამდე დარჩა მინიმუმ 90 დღე;

- არსებულ სესხებზე რესტრუქტურიზაცია არ განხორციელებულა.

როდის უნდა განაახლოთ თქვენი სესხი?თუ მსესხებელს აქვს რამდენიმე სესხი სხვადასხვა ბანკიდან და სურს მათი გაერთიანება ერთში. ეს ვარიანტი ასევე შეიძლება გამოყენებულ იქნას, თუ რეფინანსირების განაკვეთი მნიშვნელოვნად დაბალია, ვიდრე არსებულ სესხებზე.

როგორ მივიღოთ:

დაუკავშირდით ბანკს დოკუმენტებით:

- აპლიკაციის ფორმა;

- სესხის ხელშეკრულებების ასლები;

- პასპორტი;

- ფინანსური მდგომარეობისა და დასაქმების დამადასტურებელი საბუთები.

საბუთები უნდა წარედგინოს რეგისტრაციის ადგილზე არსებულ ოფისს. სბერბანკი განიხილავს განაცხადს 2 დღის განმავლობაში, ხოლო სესხი გაიცემა ერთი თვის განმავლობაში.

Დადებითი:

- რამდენიმე სესხის ნაცვლად ერთი გადახდილია;

- საპროცენტო განაკვეთის შემცირება;

- ყოველთვიური გადასახადის შემცირება;

- დროის დაზოგვა მხოლოდ ერთ ბანკში ფულის ჩარიცხვით.

მინუსები:

- ზოგჯერ საჭიროა კრედიტორი ბანკის ნებართვა;

- შესაძლებელია დამატებითი ხარჯები (დაზღვევისთვის, სახლის შეფასება იპოთეკის შემთხვევაში);

- ზოგიერთი ბანკი ზღუდავს რეფინანსირებული სესხების რაოდენობას (მაგალითად, სბერბანკში შეგიძლიათ დააკავშიროთ არაუმეტეს ხუთი).

მაგალითი:

მსესხებელმა აიღო იპოთეკა საცხოვრებლისთვის 2,4 მილიონი რუბლის ოდენობით. წლიური 12%-ით. სესხის ვადა 13 წელია. ყოველთვიური გადასახადი შეადგენდა 30,448 რუბლს.

3 წლის შემდეგ კლიენტმა გადაწყვიტა იპოთეკის რეფინანსირება წლიური 9.3%-ით. მან აიღო ახალი საცხოვრებლის სესხი 10 წლით. ყოველთვიური გადახდის თანხა შემცირდა 27,111 რუბლამდე.

როდის ითანამშრომლებს ბანკი

თუ განაცხადს პირველ დაგვიანებამდე წარადგენთ და დარწმუნდებით ბანკს, რომ სესხის ამჟამინდელი პირობებით გადახდა უახლოეს მომავალში შეუძლებელი იქნება, დაწესებულება შუა გზაზე დაგხვდებათ.

პრაქტიკაში, ბანკები აღიარებენ შემდეგ მიზეზებს, როგორც მართებულს:

- სამსახურიდან გათავისუფლება საწარმოს მასობრივი გათავისუფლების ან ლიკვიდაციის გამო;

- ოჯახის დამატება;

- სერიოზული ავადმყოფობა.

თითოეულ მათგანს უნდა ჰქონდეს დოკუმენტები.

დაგვიანების შედეგები

თუ სესხი უკვე ვადაგადაცილებულია, ბანკის თანამშრომელი დაურეკავს მსესხებელს მიზეზის გასარკვევად და როდის განხორციელდება გადახდა. განრიგში მითითებული თარიღიდან მეორე დღეს დაიწყება ჯარიმებისა და ჯარიმების დარიცხვა. შედეგად, ვალი შეიძლება მნიშვნელოვნად გაიზარდოს მოკლე დროში.

თუ კლიენტი არ პასუხობს ზარებს, ფინანსური ინსტიტუტი წარადგენს ოფიციალურ საჩივარს. მასში მითითებულია დავალიანების ოდენობა, ჯარიმებისა და ჯარიმების ოდენობა, ასევე მიღებული დავალიანების დაფარვის მოთხოვნა.

ბანკს შეუძლია მიმართოს კოლექციონერებს, ჩართოს საკუთარი კოლექციონერები ან უჩივლოს.

პირველ ორ შემთხვევაში მსესხებელი მიიღებს ზარს, მოვა სახლში და იმუშავებს. ავტოსესხებისა და იპოთეკის შემთხვევაში ბანკს უფლება აქვს შეწყვიტოს ხელშეკრულება და კლიენტს წაართვას დაგირავებული ქონება (ბინა ან მანქანა).

რატომ არ უნდა შეგეშინდეთ სესხის სასამართლოს?

სასამართლო დადგება მსესხებლის მხარეზე, თუ ეს უკანასკნელი დაამტკიცებს, რომ მძიმე ცხოვრებისეული მდგომარეობის გამო სესხი არ გადაიხადა. ბანკთან არსებული სიტუაციის მოგვარების მცდელობა მოვალის სასარგებლოდ იმუშავებს. სასამართლომ შეიძლება შეამციროს დავალიანების ოდენობა ჯარიმების ან ჯარიმების ჩამოწერით, თუ მათი თანხა აღმოჩნდება სესხის ოდენობის არაპროპორციული. გარდა ამისა, მოსამართლეს უფლება აქვს დაამტკიცოს გადახდის ახალი გრაფიკი, რომელიც მოერგება როგორც მსესხებელს, ასევე ბანკს. კლიენტს ასევე შეუძლია მოითხოვოს დროებითი გადავადება.

საუკეთესო მასალები

რა ასაკიდან იღებთ სესხს?

საბანკო კანონმდებლობა პირდაპირ არ ადგენს მსესხებლის მინიმალურ ასაკს, ამიტომ ბევრს აინტერესებს კითხვა, რამდენი წლის შეგიძლიათ სესხის აღება. მოდით გავარკვიოთ, რა მოთხოვნები ვრცელდება მსესხებლის ასაკზე ბანკებზე.

დოკუმენტები რეფინანსირებისთვის

ბანკის ფული გეხმარებათ გადაიხადოთ ის, რაც გსურთ, თუნდაც ბიუჯეტში ნახვრეტით. თუ სესხის დაფარვის პროცესში უფრო მომგებიანი შეთავაზება გამოჩნდება, კარგია, რეფინანსირებაზე იფიქროთ. ამ სტატიაში გეტყვით, თუ რა უნდა მოამზადოთ სესხის რეფინანსირებისთვის.

სესხი მეუღლის თანხმობის გარეშე: ღირს?

ფსიქოლოგები ოჯახური ჩხუბისა და განქორწინების გავრცელებულ მიზეზად სესხებს და იპოთეკას ასახელებენ. თუ ოჯახის ერთმა წევრმა ისესხა ფული მეორის ცოდნისა და თანხმობის გარეშე, გაუჭირდება საკითხის მშვიდობიანად მოგვარება. მაგრამ არა შეუძლებელი. ჩვენ განვმარტავთ, ღირს თუ არა ასეთ რისკზე წასვლა.

სიცოცხლისა და ჯანმრთელობის დაზღვევა სესხზე განაცხადის დროს

ბანკები სესხების გაცემისას ცდილობენ მინიმუმამდე დაიყვანონ რისკები. გავრცელებული მეთოდია მსესხებლის სიცოცხლისა და ჯანმრთელობის დაზღვევა. ვინაიდან მომსახურება არ არის სავალდებულო, ბევრი კლიენტი უარს ამბობს. მაგრამ ეს ყოველთვის არ არის გამართლებული. მოდით გავარკვიოთ რას ითვალისწინებს დაზღვევა სესხის მიღებისას.

რა ღირს საკრედიტო არდადეგები?

თუ მსესხებელს აქვს რთული ცხოვრებისეული მდგომარეობა და სესხის დაფარვისას შესვენება სჭირდება, შეგიძლიათ ისარგებლოთ ე.წ. ისინი ხელმისაწვდომია მხოლოდ კეთილსინდისიერი კლიენტებისთვის, რომლებმაც არ დააგვიანა. რა ღირს შვებულების მოვლა, წაიკითხეთ.

5 უპატიებელი შეცდომა სესხის ვადაზე ადრე დაფარვისას

2011 წლიდან ცვლილებები ხელოვნებაში. სამოქალაქო კოდექსის 809-ე და 810-ე მე-2 ნაწილით კრედიტორებს უკრძალავდათ ჯარიმების დაკისრებას სესხების ვადამდე დაფარვისთვის. მაგრამ ბანკის კლიენტების წინაშე არსებული პრობლემების რაოდენობა არ მცირდება. მოდით გავარკვიოთ, რა შეცდომები დაუჯდებათ უყურადღებო მსესხებლებს სესხის ვადაზე ადრე დაფარვისას.

სახელმწიფო ჩვენს უკან დგას: სესხები სახელმწიფო მოხელეებისთვის

სახელმწიფო და მუნიციპალური დაწესებულებების თანამშრომლებისთვის სესხის აღება პრობლემას არ წარმოადგენს. ასეთ კლიენტებს მოეწონებათ როგორც სახელმწიფო, ასევე კომერციული ბანკები. მაგრამ ეს ყოველთვის არ ნიშნავს იმას, რომ სესხი გაიცემა ხელსაყრელი პირობებით. სად და როგორ შეუძლიათ სახელმწიფო მოხელეებს სესხის აღება ყველაზე დაბალი პროცენტით, წაიკითხეთ ეს სტატია.

რა უნდა აირჩიოს: ანუიტეტი ან დიფერენცირებული გადასახადები

სესხის დაფარვა შესაძლებელია სხვადასხვა გზით: თანაბარ ნაწილად ან დაყოფილი სხვადასხვა ზომის გადახდებად. იგი ეფუძნება ვალის დაფარვის ორ ტიპს - ანუიტეტს და დიფერენცირებულს.

Ვინ არის უკეთესი

Sberbank-ის ბრენდის ღირებულება 13,2 მილიარდ დოლარად შეფასდა.

გასული წლის განმავლობაში, Sberbank-ის ბრენდის ღირებულება გაიზარდა თითქმის 900 მილიონი დოლარით, 13,2 მილიარდ დოლარამდე. ეს არის Brand Finance სარეიტინგო სააგენტოს მონაცემები. დღეს Sberbank კვლავ ყველაზე ძვირადღირებული შიდა ბრენდია. Brand Finance Global 500-ის გლობალურ რეიტინგში Sberbank 12 თვეში 2 პოზიციით გაიზარდა -

2020 წლის 28 იანვარიფინანსური შედეგები

გასული წლის ბოლოს სანკტ-პეტერბურგის ბანკმა 6,6 მილიარდი რუბლი გამოიმუშავა.

გასულ წელს ბანკ სანკტ-პეტერბურგის წმინდა მოგება 2018 წლის მონაცემებთან შედარებით 27%-ით გაიზარდა - 6,6 მილიარდ რუბლამდე. ფინანსური სტრუქტურის წმინდა საკომისიო შემოსავალმა 12 თვის ბოლოს მიაღწია 7 მილიარდ რუბლს (+27%), წმინდა საპროცენტო შემოსავალმა შეადგინა 23 მილიარდი რუბლი (+4%). 2020 წლის დასაწყისისთვის BSP-ის სასესხო პორტფელი. გადააჭარბა 395 ნიშნულს

2020 წლის 24 იანვარიცვლილებები ტარიფებში

საზოგადოებრივი მაუწყებელი გირაოს გარეშე გასცემს „მოთხოვნებს“ წელიწადში 7.5%-ით

სამომხმარებლო მიზნებისთვის სესხის აღება უკვე შესაძლებელია გაზპრომბანკიდან 7,5%-იანი წლიური განაკვეთით. კურსი მოქმედებს 1-დან 3 მილიონ რუბლამდე სესხის მიღებისას და მსესხებლისთვის სიცოცხლისა და ჯანმრთელობის დაზღვევის ხელშეკრულების გაფორმებისას.300 ათასიდან 1 მილიონ რუბლამდე თანხის მოთხოვნისას „მოთხოვნის“ საბაზისო განაკვეთი იქნება. იყოს 9,5 პროცენტული პუნქტი, დან

2020 წლის 23 იანვარიანალიტიკა

NAPKA: ყველაზე დისციპლინირებული მსესხებლები არიან სამხედროები და მასწავლებლები

პროფესიული კოლექციების სააგენტოების ეროვნული ასოციაციის ანალიტიკოსებმა დაადგინეს ურთიერთობა საკრედიტო დისციპლინის დონესა და მსესხებლის პროფესიას შორის. ამრიგად, დისციპლინის ყველაზე მაღალ მაჩვენებლებს აჩვენებენ მასწავლებლები და სამხედროები.სესხებზე ყველაზე ცუდად გადამხდელები არიან მძღოლები (მოვალეთა წილი 9%), გამყიდველები - 8,5%, მუშები (ინსტალატორები, მექანიკოსები, ა.შ.

2020 წლის 21 იანვარიცვლილებები ტარიფებში

უნიკრედიტ ბანკმა იპოთეკის გაცემის პირობები გადახედა

2020 წლის 1 იანვრიდან უნიკრედიტ ბანკმა შეამცირა იპოთეკის განაკვეთები. ცვლილებები შეეხო პირველად და მეორად ბაზრებზე უძრავი ქონების შესყიდვის, ასევე რეფინანსირების სტანდარტულ საკრედიტო პროგრამებს. მინიმალური განაკვეთი ახლა არის 8.9% წელიწადში. პროცენტი შეიძლება კიდევ შემცირდეს, თუ დაიცავთ შემდეგს:

2020 წლის 10 იანვარიმისამართების წიგნი

"ავანგარდმა" ახალი დამატებითი ოფისი გახსნა MSK-ში მეტროპოლიანკას მახლობლად

ავანგარდ ბანკის დამატებითი ოფისი გამოჩნდა მისამართზე: მოსკოვი, ბოლშაია პოლიანკას ქუჩა, კორპუსი 24/2с4 (პოლიანკას მეტრო). Dopofis იმუშავებს უნივერსალურ რეჟიმში, უზრუნველყოფს ფინანსური მომსახურების სრულ სპექტრს როგორც საცალო, ასევე კორპორატიულ კლიენტებს: ანგარიშების გახსნიდან, ფულადი გზავნილების გაგზავნიდან და მიღებიდან.

2019 წლის 27 დეკემბერიUBRD გასცემს სესხებს მშენებარე საცხოვრებელი სახლების შესაძენად წელიწადში 8,29%-ით

ზამთრის ბოლომდე, Ural Bank R&R-ში შეგიძლიათ განაცხადოთ სესხი მშენებარე საცხოვრებლის შესაძენად ფინანსური ორგანიზაციის აკრედიტებული პარტნიორი დეველოპერებისგან, წლიური 8,29% განაკვეთით. სპეციალური შეთავაზება აქტუალურია თათარტანის, პერმის ტერიტორიისა და სვერდლოვსკის რეგიონის დედაქალაქების მაცხოვრებლებისთვის.ყველაზე კომფორტული ტარიფები სხვა იპოთეკური მომსახურებისთვის.

2019 წლის 13 დეკემბერიცვლილებები ტარიფებში

ჩელიაბინვესტბანკი გამოსცემს „მოთხოვნილებებს“ წლიური 11,65%-ით

„ჩელიაბინვესტბანკმა“ სამომხმარებლო მიზნებისთვის სესხების განაკვეთები გადაიხედა, „სასარგებლო“ უზრუნველყოფის მქონე „მოთხოვნის“ მინიმალური განაკვეთი ახლა არის 11.7% წელიწადში. პროგრამის ფარგლებში სესხის მაქსიმალური ვადა 7 წელია. 3 მილიონ რუბლამდე სესხის მიღებისას სესხის განაკვეთი შეიძლება შემცირდეს 2 პროცენტული პუნქტით. ამისათვის მსესხებელი

09 დეკემბერი 2019 წ

რეალური ამბები

პოპულარული სერვისები

მოძებნეთ ფინანსური სერვისები თქვენს ქალაქში

საკრედიტო ვალის ტვირთი მძიმედ ამძიმებს ჩვენი ქვეყნის ბევრ მოქალაქეს. ზოგიერთი მსესხებელი კეთილსინდისიერად იხდის თავის ვალს, ზოგი კი, რატომღაც, ვერ ასრულებს ვალდებულებებს თანმიმდევრულად. მაგრამ არის მსესხებელთა მესამე „ჯგუფი“, რომლებიც მუდმივად ეძებენ დანაზოგს. როგორ დაზოგოთ სესხის გადახდაზე? როგორ შეგიძლიათ შეამსუბუქოთ თქვენი ფინანსური ვალდებულებები? ამ კითხვებზე პასუხს გავცემთ ამ სტატიაში და გავარკვევთ, რომელი მეთოდია ყველაზე მომგებიანი მოცემულ სიტუაციაში მსესხებლისთვის.

რა მნიშვნელობა აქვს სესხის ვადაზე ადრე დაფარვისთვის გადახდების გამოთვლის სისტემას?

ბანკის მოგების ერთ-ერთი შემადგენელი ნაწილია მოვალეთა მიერ გადახდილი სესხის პროცენტი. შესაბამისად, რაც უფრო გრძელია სესხის ვადა, მით მეტ პროცენტს გადაუხდის მსესხებელი კრედიტორს სესხით სარგებლობისთვის.

ლოგიკურია, რომ მსესხებლისთვის უფრო მომგებიანია სესხის ვადის შემცირება, რათა შეამციროს პროცენტის გადახდა. თუმცა, არ უნდა დაგვავიწყდეს, რომ ეს ზრდის ყოველთვიური გადასახადის ოდენობას. და ოჯახის ბიუჯეტი შეიძლება მნიშვნელოვნად დაზარალდეს ამით. მაგრამ გადახდის გრაფიკის რესტრუქტურიზაციის არჩევანი დამოკიდებულია არა მხოლოდ მსესხებლის სურვილსა და ფინანსურ შესაძლებლობებზე. ეს დამოკიდებულია თავად კრედიტორის პოლიტიკაზე და სისტემაზე, რომლითაც თავდაპირველად დაანგარიშდა ვალის დაფარვის გრაფიკი.

სესხის ხელშეკრულების დადების პარალელურად ბანკის სპეციალისტი თავის კლიენტს გასცემს ყოველთვიური გადახდის გრაფიკს. ეს დოკუმენტი წარმოადგენს ცხრილს, რომელშიც მოცემულია შემდეგი მნიშვნელოვანი ინფორმაცია: სესხის გადახდის თარიღი და ყოველთვიური გადახდის თანხა.

ეს ცხრილი ასევე უნდა ასახავდეს ძირითადი ვალის განაწილებას სესხისა და პროცენტის მიხედვით. მხოლოდ ცხრილის მონაცემების შესაბამისობის გაანალიზებით, შეგიძლიათ გაიგოთ, თუ რა სისტემას იყენებს ბანკი სესხზე პროცენტის გამოსათვლელად. თუმცა, კრედიტორმა ასეთი ინფორმაცია უნდა მიაწოდოს თავის მსესხებელს სესხზე განაცხადის შეტანამდე და აუხსნას არჩეული სისტემის მნიშვნელობა.

სულ არის 2 გადახდის სისტემა: ანუიტეტი და დიფერენცირებული.

პოტენციური მსესხებლების საყურადღებოდ: ყოველთვის გადაამოწმეთ ბანკის სპეციალისტებთან, თუ რა საანგარიშო სისტემას იყენებს ბანკი პროცენტის გადასახდელად!

ანუიტეტიარის სისტემა, რომელშიც ვალი იყოფა თანაბარ ტრანშებად. თითოეული ტრანში მოიცავს მსესხებლის ძირითადი თანხის ნაწილს + სესხით სარგებლობის პროცენტს. ბუნებრივია, ბანკი ცდილობს საკუთარი თავისთვის მაქსიმალური სარგებლის მოპოვებას, ამიტომ ანუიტეტი იდეალური სისტემაა კრედიტორისთვის. სესხის ვადის დასაწყისში, მოვალე იხდის ბანკს პროცენტის ვალის უმეტეს ნაწილს, ხოლო ძირითადი დავალიანება რჩება სესხის ვადის „ბოლომდე“.

შენიშვნა მოვალეებისთვის: აზრი არ აქვს ვალის ვადაზე ადრე დაფარვას მას შემდეგ რაც პროცენტის უმეტესი ნაწილი უკვე გადახდილია...

თითქმის ყველა რუსული ბანკი ადგენს იპოთეკურ სესხებზე ანუიტეტური გადახდების სისტემას, ხოლო დიფერენცირებული გადახდები ვრცელდება სამომხმარებლო სესხებზე.

დიფერენცირებული გადახდების გამოყენებით სესხის გაანგარიშებისას, პროცენტის ზედმეტად გადახდის ოდენობა ყოველთვის იქნება უფრო დაბალი, ვიდრე ანუიტეტური გადასახდელებით.

ასევე წაიკითხეთ:

როგორ გავცვალოთ ბინა ბინაში: დამატებით და მის გარეშე

დიფერენცირებულ გადახდებს აქვთ ყოველთვიური გადახდების არათანაბარი ოდენობა. როგორც წესი, დიდი რაოდენობით მოდის დასაწყისში, ხოლო ვადის ბოლოს თანხა მიზერულ ოდენობამდე მოდის. იმისდა მიუხედავად, რომ თავად სქემა შეიძლება არ იყოს ძალიან მოსახერხებელი მსესხებლისთვის ბიუჯეტის დაგეგმვის თვალსაზრისით, ეკონომიკური თვალსაზრისით ის ბევრად უფრო მომგებიანია, ვიდრე ანუიტეტი.

დიფერენცირებული გადახდების შემთხვევაში მსესხებლისთვის უფრო მომგებიანია სესხის ვადის შემცირება. რა თქმა უნდა, ამ შემთხვევაში ყოველთვიური გადასახადი კიდევ უფრო დიდი გახდება, მაგრამ სანაცვლოდ სესხზე პროცენტი მნიშვნელოვნად შემცირდება. გამოდის, რომ მსესხებელი თავად იხდის ძირითადი ვალის დიდ ნაწილს. იმის გათვალისწინებით, რომ დიფერენცირებული გადახდები თანდაყოლილია სამომხმარებლო სესხებში არც თუ ისე დიდი ყოველთვიური გადახდებით, კლიენტს შეუძლია მნიშვნელოვნად დაზოგოს ზედმეტ გადასახდელებზე სესხის ვადის შემცირებით.

რა შემთხვევაში შეიძლება სესხის ვადის შემცირება ან ყოველთვიური გადასახადის შემცირება?

პირველ რიგში, მოდით შევხედოთ მთავარ არგუმენტებს ამა თუ იმ ვარიანტის სასარგებლოდ:

| თანხის შემცირების არგუმენტები | ტერმინის შემცირების არგუმენტები |

|---|---|

| გაიცა ძალიან დიდი სესხი, რომელზედაც გადახდა აღემატება ოჯახის შემოსავლის 1/3-ს | თქვენ შეარჩიეთ სესხი ანუიტეტური გადახდით (თუ გადახდის თანხა თვიდან თვემდე არ იცვლება) |

| თქვენ შეარჩიეთ სესხი დიფერენცირებული გადახდით (თუ გადახდის თანხა თვიდან თვემდე იცვლება) | სესხი სულ ცოტა ხნის წინ გაიცა და მის დაფარვამდე ვადის 2/3-ზე მეტი რჩება |

| მით უმეტეს, თუ სესხის ვადის ბოლომდე გადახდის თანხა იზრდება | თუ გადახდის თანხა თქვენთვის შესაფერისია და არ აღემატება ოჯახის შემოსავლის 1/3-ს |

| თუ ხელშეკრულების მიხედვით, სესხის ვადის შემცირება იწვევს ჯარიმას | თუ სესხის ვადის შემცირება არ იწვევს ჯარიმას |

სტატისტიკის მიხედვით, რუსეთში იპოთეკური სესხის საშუალო ვადა 12-15 წელია. თუმცა, ფაქტობრივი დაფარვის ვადა 8-10 წელია. რუსი მსესხებლები უპირატესობას ანიჭებენ ბანკის დავალიანების დაფარვას და მცირე შესაძლებლობის შემთხვევაში კი ცდილობენ დაფარონ ის ვადაზე ადრე.

ასევე ხდება, რომ მსესხებელი წყვეტს გადახდისუნარიანობას და სასწრაფოდ სჭირდება დახმარება. მსესხებლის ფინანსური აღდგენა შესაძლებელია:

1. რეფინანსირება.

არსებული სესხის განახლება უფრო დაბალი განაკვეთით. ბანკები თავს არიდებენ ამ ნაბიჯის გადადგმას და მსესხებლებისგან ითხოვენ დოკუმენტების დიდ პაკეტს - მათი ფინანსური მდგომარეობის გაუარესების მტკიცებულებას. ეს გასაგებია. როდესაც საპროცენტო განაკვეთები ეცემა, კრედიტორები კარგავენ ასობით, თუნდაც მილიონობით ათასობით მოგებას. ფინანსური ექსპერტები დარწმუნებულნი არიან, რომ სესხის ხელახალი გაცემის ხანგრძლივი ბიუროგრაფიის მიუხედავად (საჭირო დოკუმენტების შეგროვება, რამდენიმე ბანკში განცხადების წარდგენა - თითოეულს თავისი მოთხოვნები აქვს და ა.შ.), მსესხებლისთვის სესხის რეფინანსირებაც კი მომგებიანი იქნება. განსხვავება განაკვეთში 1,5%-დან.

ასევე წაიკითხეთ:

Visa Air-ის საკრედიტო ბარათის მიმოხილვა UniCredit Bank-ისგან

2. სესხის რესტრუქტურიზაცია.

მსესხებლებისთვის, რომლებიც აღმოჩნდებიან რთულ ცხოვრებისეულ (და, შესაბამისად, ფინანსურ) სიტუაციაში, სახელმწიფო უზრუნველყოფს დახმარების გარანტიას ვალის დაფარვაში (მსესხებლის ერთჯერადი კომპენსაციის მიღებისა და ვალის რესტრუქტურიზაციის სახით).

როგორც წესი, რესტრუქტურიზაცია ეხება იპოთეკურ სესხებს. არსებობს რამდენიმე სახის რესტრუქტურიზაცია:

- ძირითადი გადახდის გადავადება.გარკვეული პერიოდის განმავლობაში მსესხებელი გადაიხდის მხოლოდ დარიცხულ პროცენტს, ხოლო ძირითადი ვალის დაფარვას მხოლოდ გარკვეული დროის შემდეგ დაიწყებს;

- ყოველთვიური გადახდის გრაფიკში ცვლილებები;

- უცხოურ ვალუტაში სესხის რუბლად გადაქცევა.

3. სესხის ძირითადი დავალიანების დაფარვა სამშობიარო კაპიტალის ოდენობით.

ეს ვარიანტი შესაძლებელია რუსეთის კანონმდებლობის მკაცრი დაცვით. საცხოვრებელი, რომელშიც განხორციელდება საოჯახო კაპიტალის ოდენობის ინვესტიცია, უნდა იყოს შესაფერისი საოჯახო საცხოვრებლად. ასევე დედას (შვილების კანონიერ წარმომადგენელს) მოუწევს შეადგინოს სანოტარო ვალდებულება შვილებისთვის წილების გამოყოფის შესახებ.

4. სესხის ნაწილობრივი ვადამდე დაფარვა

რუსეთის კანონმდებლობის მიხედვით, ნებისმიერ მოქალაქეს (მსესხებელს) აქვს უფლება ვადაზე ადრე დაფაროს საბანკო ორგანიზაციის წინაშე სავალო ვალდებულებები. ამისათვის თქვენ მხოლოდ უნდა აცნობოთ თქვენს კრედიტორ ბანკს წერილობითი განცხადების სახით. ამ აპლიკაციაში უნდა იყოს მითითებული:

- სესხის ნაწილობრივ ან სრულად დაფარვის განზრახვის შესახებ;

- თარიღი, როდესაც იგეგმება ამ მოქმედების შესრულება;

- ანგარიშზე ჩარიცხული თანხა.

ყველა ეს მონაცემი აუცილებელია ბანკის საკრედიტო სპეციალისტებისთვის, რათა წინასწარ გამოთვალონ სესხის ნაშთი, ასევე მოამზადონ ყველა საჭირო დოკუმენტი სესხის დახურვისთვის (ან მისი ნაწილობრივი ადრეული დაფარვისთვის) და გამოთვალონ გადახდის ახალი გრაფიკი - იმ შემთხვევაში, თუ შეტანილი თანხა არ არის საკმარისი სესხის სრულად დასაფარად.

როდესაც თქვენს ანგარიშზე ჩარიცხავთ თანხას, რომელიც აღემატება ყოველთვიურ გადასახადს გრაფიკის მიხედვით, თქვენ უნდა დაწეროთ განცხადება საკრედიტო დავალიანებაზე ჩამოწერის შესახებ (განაცხადი სესხის ვადამდე დაფარვის შესახებ). უფრო მეტიც, თუ მსესხებელს სურს სესხის ვადის შემცირება, მაშინ აუცილებელია ბანკის გადაანგარიშება სწორად.

ყურადღება! გადახდილი პროცენტის მთლიანი თანხა ექვემდებარება გადაანგარიშებას და არა მხოლოდ გადასახდელებს იმ პერიოდისთვის, რომელიც რჩება ადრეული დაფარვის შემდეგ.

თუ საკრედიტო დაწესებულება უარს იტყვის ამ ფორმით გადაანგარიშებაზე, მაშინ შეგიძლიათ უსაფრთხოდ მიმართოთ სასამართლოს. ბანკი, რომელიც მისდევს უსაფუძვლო გამდიდრების მიზანს, არღვევს ზოგადად საბანკო კანონმდებლობას და კონკრეტულად მსესხებლის უფლებებს.

ყურადღება! სესხის ვადაზე ადრე დაფარვისთვის ყველა საკომისიო და ჯარიმა უკანონოა!

თუმცა, სამწუხაროდ, ყველა ბანკი არ ხვდება შუა გზას. ადრეული მუშები" ზოგიერთი საკრედიტო ორგანიზაცია უკანონოდ აწესებს ჯარიმებს სესხის ვადამდე დაფარვისთვის, ზოგი კი სრულად კრძალავს ამ ქმედებას. ასეთი ღონისძიებები სასესხო სახსრების გაცემიდან 100%-იანი მოგების მიზანს ისახავს. თუმცა, ეს არ არის ლეგალური.

ანუიტეტური სესხის გადახდის უპირატესობა სიმარტივეა. მუდმივი გადახდის თანხის ცოდნით, მსესხებლისთვის ბევრად უფრო ადვილია პირადი ბიუჯეტის დაგეგმვა. როგორ დაფაროთ ასეთი სესხები ადრე?

სესხის დაფარვის ანუიტეტური სისტემა, რომელშიც ყოველთვიური გადახდა არ იცვლება სესხის მთელი პერიოდის განმავლობაში, ჩვენთან მოვიდა დასავლეთიდან და ამჟამად ყველაზე გავრცელებულია რუსულ ბაზარზე.

ანუიტეტის გადახდა შედგება ორი ოდენობისგან: ნაწილი მიდის სესხზე პროცენტის გადახდაზე, მეორე კი ვალის დასაფარად. ამავდროულად, საკრედიტო პერიოდის დასაწყისში, გადახდა თითქმის მთლიანად იხარჯება პროცენტის გადახდაზე, ხოლო ვალის ოდენობის შემცირება ხდება ძალიან ნელა, წვეთ-წვეთად. ეს კოეფიციენტი თანდათან გადადის ვალის დაფარვისკენ: ყოველი გადახდისას მცირდება თქვენი დავალიანება და მასთან ერთად ბანკის მიმართ პროცენტიც.

ამასთან, ძნელი სათქმელია, რამდენ ხანს გადაიხდის მსესხებელი ძირითადად პროცენტებს (ვიდრე დაფარავს ვალის): ეს დამოკიდებულია როგორც სესხის ვადაზე, ასევე განაკვეთზე. ამასთან, თუ ვსაუბრობთ გრძელვადიან სესხებზე (მაგალითად, იპოთეკა 20-30 წლით), მაშინ ყოველთვიური გადახდის სტრუქტურაში ვალის ორგანოს დაფარვა იწყება მხოლოდ სესხის ვადის ბოლო კვარტალში.

სხვა სიტყვებით რომ ვთქვათ, თუ სესხი აიღეთ 20 წლით, მაშინ ვალის აქტიურ დაფარვას მხოლოდ ბოლო ხუთი წლის განმავლობაში დაიწყებთ - მანამდე ძირითადად პროცენტს გადაიხდით. და რაც უფრო მაღალია ვადა ან განაკვეთი, მით უფრო ჭიანურდება ეს მომენტი - მაგალითად, 30 წლიანი სესხის შემთხვევაში, წლიური 30%-ით, ვალის აქტიური დაფარვა დაიწყება მხოლოდ ბოლო 3 წლის განმავლობაში.

აქედან გამომდინარე, ხშირად მოისმენთ მოსაზრებას, რომ ასეთი სისტემა სასარგებლოა ბანკებისთვის: იმის გამო, რომ პირველ გადახდებში პრაქტიკულად არ ხდება თავად ვალის დაფარვა, მსესხებელი ზედმეტს იხდის დიფერენცირებულ გადახდებთან შედარებით - როდესაც პროცენტი დარიცხულია. ძირითადი დავალიანების ნაშთი, რომელიც იხდის თანაბარ ნაწილს.

მაგრამ ეს გამოტოვებს მნიშვნელოვან მახასიათებელს. ყოველთვიური ანუიტეტის გადახდა ყოველთვის ნაკლები იქნება პირველ გადახდაზე დიფერენცირებული სისტემის მიხედვით. და ეს ნიშნავს, რომ ანუიტეტური სისტემა საშუალებას აძლევს მსესხებელს აიღოს უფრო დიდი სესხი, რადგან ბანკები უყურებენ გადახდის თანაფარდობას მსესხებლის შემოსავალთან. ანუიტეტური გადასახადები რეალურად ზრდის საკრედიტო პროდუქტების ხელმისაწვდომობას, განსაკუთრებით დიდ, გრძელვადიან სესხებს, როგორიცაა იპოთეკა.

იმის გაცნობიერებით, რომ ანუიტეტის გადახდის შემთხვევაში მსესხებელი იძულებულია მეტი გადაიხადოს, ბევრი გადაწყვეტს სესხის ნაწილობრივ მაინც დაფარვას ვადაზე ადრე. ამის შემდეგ ბანკის კლიენტი დგება არჩევანის წინაშე: შეამციროს ყოველთვიური გადასახადი სესხის ვადის შეუცვლელად, ან, პირიქით, დატოვოს გადახდა იმავე დონეზე, მაგრამ უფრო სწრაფად დახუროს სესხი.

როგორც ჩანს, სესხის ვადის შემცირება სწორი გადაწყვეტილებაა: ყოველ შემთხვევაში, თუ ამ ორივე ვარიანტს შევადარებთ სესხის კალკულატორის გამოყენებით, მსესხებლის მიერ მთლიანი ზედმეტად გადახდა ამ შემთხვევაში ნაკლები იქნება. ეს, პრინციპში, საკმაოდ ლოგიკურია: რაც უფრო ნაკლებს ვიყენებთ კრედიტს, მით ნაკლებ პროცენტს ვიხდით. თუმცა ეს არასწორი დასკვნაა და უმეტეს შემთხვევაში გაცილებით მომგებიანია ყოველთვიური გადასახადის შემცირება.

ამ შემთხვევაში, იმავე ვადაში, ჩვენ მნიშვნელოვნად ვამცირებთ ჩვენივე დეფოლტის რისკებს. არავინ აჩერებს მსესხებელს, გააგრძელოს წინა თანხის გადახდა: ნაწილი წავა სავალდებულო გადასახდელზე და დაგროვილი ნაშთის დახმარებით ვალის დაფარვა შესაძლებელია ვადაზე ადრე.

ეს ორივე ვარიანტს მათემატიკური თვალსაზრისით ეკვივალენტს გახდის: სესხის დაფარვა მოხდება იმავე დღეს, საბოლოო ზედმეტად გადახდა კი იგივე იქნება. მაგრამ მსესხებელს ექნება არამათემატიკური, მაგრამ სულაც არა მოჩვენებითი უპირატესობა: მანევრის თავისუფლება. თუ მისი ფინანსური მდგომარეობა მოულოდნელად გაუარესდება, ბანკთან მოლაპარაკების გარეშე შეძლებს ყოველთვიური გადასახადების შემცირებას.

ამ ვარიანტებს შეგიძლიათ შეხედოთ კიდევ ერთი კუთხით: სესხის ვადის შემცირებით დაზოგავთ თქვენს მომავალ სახსრებს, ხოლო ყოველთვიური გადასახადის შემცირებით დღეს იღებთ უფასო ფულს. ინფლაციის გათვალისწინებით, ახლა ფული უფრო მიმზიდველია, ვიდრე იგივე ფული მომავალში.

და ბოლოს, სესხის ვადის ნაცვლად გადახდის შემცირებით, თქვენ მიიღებთ შესაძლებლობას განახორციელოთ თქვენი ხელმისაწვდომი სახსრები, თუნდაც უფრო მაღალი განაკვეთით. ასეთი შესაძლებლობები იშვიათია. მაგრამ ჩვენ შეგვიძლია გავიხსენოთ დეპოზიტების უკიდურესად მაღალი განაკვეთები, რომლებიც ბანკებმა შესთავაზეს 2015 წლის დასაწყისში.

დაბოლოს, უნდა გახსოვდეთ, რომ ყოველთვის არ უნდა გაუშვათ და გადაიხადოთ სესხი ვადაზე ადრე, როდესაც ასეთი შესაძლებლობა გაქვთ: ზოგჯერ, უცნაურად საკმარისია, რომ უფრო მომგებიანია დატოვოთ ყველაფერი ისე, როგორც არის. ფულის მსყიდველობითუნარიანობა დაეცემა, რაც იმას ნიშნავს, რომ დღეს აზრი აქვს უფასო ფულის დახარჯვას საჭირო საქონლის შესაძენად.

ზოგადად, მე გირჩევთ, რომ ყველა მსესხებელმა გამოიყენოს სესხის მრავალი კალკულატორიდან ერთ-ერთი და ყურადღებით გაითვალისწინოს მათი კონკრეტული მდგომარეობა. როგორც ვთქვი, გადახდის სტრუქტურა მნიშვნელოვნად განსხვავდება სესხის ვადისა და განაკვეთის მიხედვით და ვადაზე ადრე დაფარვის ეფექტი დამოკიდებულია არა მხოლოდ თანხაზე, არამედ მომენტზეც: რაც უფრო ადრე შეამცირებთ ვალს, მით მეტია თქვენი მოგება.

უცნობი ცვლადების სიმრავლის გამო, უკიდურესად რთულია რაიმე ზოგადი რჩევის მიცემა: თითოეული შემთხვევა ინდივიდუალურად უნდა განიხილებოდეს. თუმცა, თუ გადაწყვეტთ სესხის ვადაზე ადრე დაფარვას, მაშინ შეამცირეთ გადახდა და არა ვადა - თქვენი სესხის პარამეტრების მიუხედავად, ეს იქნება ყველაზე სწორი გადაწყვეტილება.

ევგენი სლავნოვი, ფინანსური ანალიტიკოსი, Lighthouse-ის კონსულტანტი, ფინანსური ბლოგის ავტორი your-mom.ruიპოთეკური სესხის აღების შემდეგ, ბევრი ცდილობს პირველივე შესაძლებლობის შემთხვევაში მის ადრე დაფარვას. როგორც წესი, საუბარია ნაწილობრივ ვადაზე ადრე დაფარვაზე და არა დარჩენილი დავალიანების სრულ ოდენობაზე. ცხადია, ადრეული დაფარვა მიმზიდველია როგორც ბანკისთვის ადრე გადახდის შესაძლებლობა, ასევე, საბოლოო ჯამში, იპოთეკაზე ზედმეტად გადახდის მთლიანი თანხის შემცირება.

ასე რომ, გარკვეული თანხის შეგროვების შემდეგ, ნაწილობრივი ადრეული დაფარვისთვის, თქვენ წერთ განცხადებას ბანკში, სადაც გთხოვენ მიუთითოთ როგორ გადახდის გრაფიკის ხელახლა გამოთვლადა ორი ვარიანტია შემოთავაზებული

- შეამცირეთ სესხის ვადა. ანუ თქვენი ყოველთვიური გადასახადი იგივე რჩება, როგორც ადრე, მაგრამ იპოთეკის მთლიანი ვადა მცირდება.

- შეამცირეთ ყოველთვიური გადასახადი. ანუ სესხის ვადა არ იცვლება, მაგრამ თქვენი ყოველთვიური გადასახადი მცირდება, რის შედეგადაც მცირდება ყოველთვიური გადასახადის გადახდის ვალდებულების დონე.

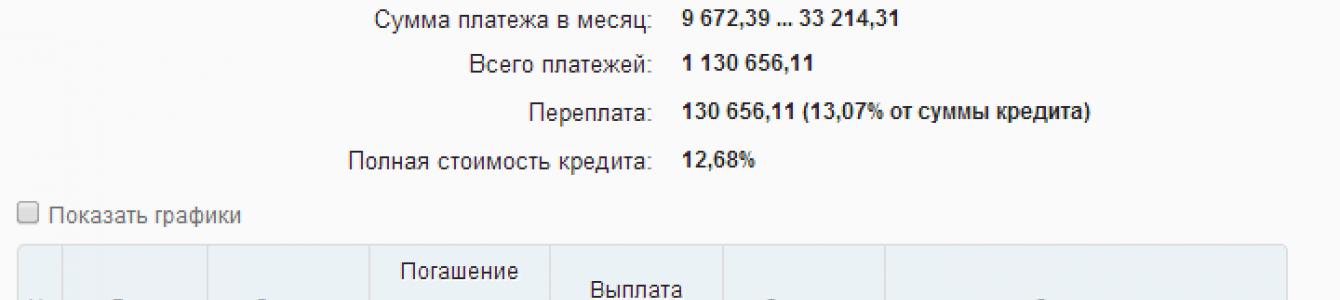

რომელია უფრო მომგებიანი? შევეცადოთ გავერკვეთ. გავრცელებულია მოსაზრება, რომ პირველი ვარიანტი, რომელიც ვადის შემცირებას გულისხმობს, უფრო მომგებიანია, ვიდრე მეორე. ჩანდა, როგორ შეეძლო ვინმეს ამაში ეჭვი? ავიღოთ, მაგალითად, 1,000,000 რუბლი 3 წლის განმავლობაში. და ერთ წელიწადში 500 000-ს ვადაზე ადრე დავფარავთ. ხელს შეუწყობს ზედმეტად გადახდის გამოთვლას 111,696.24 რუბლზე და 130,656.11 რუბლზე. როგორც ჩანს, ყველაფერი სწორია განცხადებაში: პირველი ვარიანტი უფრო მომგებიანი ჩანს. თუმცა, მოდით უფრო ახლოს მივხედოთ ამ გადახდის გრაფიკებს.

პირველი გრაფიკის მიხედვით, ყოველთვიური გადასახადი რჩება 33,214,31 რუბლს.

მეორეს მიხედვით - 9,672,39 რუბლი. ამ სიტუაციაში საკმაოდ უცნაურია ამ ორი ვარიანტის შედარება საბოლოო ზედმეტად გადახდის ოდენობით, რადგან ისინი აშკარად არათანაბარია. პირველ შემთხვევაში თვეში მრავალჯერ მეტის გადახდა გვიწევს, მეორე ვარიანტიდან იგივე ზედმეტად გადახდის მოთხოვნა უცნაური იქნებოდა. მოვიშოროთ ეს უსამართლობა და მეორე ვარიანტში თვეში იგივე თანხა დავხარჯოთ, რაც პირველში. ამისათვის ჩვენ გამოვიყენებთ ყოველთვიურ გადახდებში არსებულ სხვაობას ვადამდელი დაფარვისთვის. იმათ. 9,672.39 ყოველთვიური გადასახადის გადახდის გარდა, ჩვენ დავამატებთ (33,214.31 - 9,672.39) 23,541.92 რუბლს ვადამდელი დაფარვისთვის, კვლავ განვახორციელებთ ამ დაფარვას ყოველთვიური გადასახადის შემცირების ვარიანტის გამოყენებით, თავდაპირველი ვადა უცვლელი დავტოვებთ. ჩვენ იგივეს გავაკეთებთ შემდგომი გადახდებით. გაანგარიშება შეგიძლიათ ნახოთ აქ

როგორც ხედავთ, ამ შემთხვევაში, პენის ზედმეტად გადახდის ოდენობა ემთხვევა პირველ ვარიანტს, შესაბამისად, ვადაზე ადრე დაფარვის ორივე ვარიანტი ვადის შემცირებით ან ყოველთვიური გადახდის შემცირებით ექვივალენტურია ოდენობით. ზედმეტად გადახდა, თუ სესხს დაფარავთ ზემოაღნიშნული სქემის მიხედვით. თუ გვახსოვს, რომ მეორე ვარიანტს აქვს დამატებითი ფუნქცია რისკის შემცირების კუთხით: სავალდებულო ყოველთვიური გადასახადის ოდენობის შემცირებით თქვენი ფინანსური სტაბილურობა იზრდება: რაიმე გაუთვალისწინებელი გარემოებების შემთხვევაში, როდესაც შემოსავალი შეიძლება შემცირდეს, რისკები - სესხის გადახდა ნაკლებია სავალდებულო ყოველთვიური გადასახადის შემცირების გამო. ასეთ პირობებში, დაფარვის მეორე ვარიანტი იდეალურია: რისკების შემცირებისას, თქვენ დამატებით არ გადაიხდით კრედიტორს.

რა თქმა უნდა, აღსანიშნავია, რომ პრაქტიკაში არსებობს შეზღუდვები, რამაც შეიძლება შეცვალოს თქვენი შეხედულება უფრო დაბალი ზედმეტად გადახდის მქონე ვარიანტის არჩევის შესახებ. ეს შეიძლება შეიცავდეს შემდეგ მახასიათებლებს:

- მინიმალური წინასწარი დაფარვის თანხა. საკმაოდ ტიპიური სიტუაციაა, როდესაც სესხის ხელშეკრულებაში მითითებულია თანხა, რომლის ვადაზე ადრე დაფარვა უბრალოდ შეუძლებელია. ამ შემთხვევაში, თუ სხვაობა ყოველთვიურ გადასახდელებს შორის, რომლებიც ყოველთვიურად უნდა გამოეყენებინათ დავალიანების ვადამდე დაფარვისთვის, ხდება მითითებულ ზღვრულ ოდენობაზე ნაკლები, მაშინ დაფარვა შეიძლება განხორციელდეს მხოლოდ მას შემდეგ, რაც ამისთვის საკმარისი თანხა დაგროვდება. რამდენიმე თვე. ამ შემთხვევაში, ორ ვარიანტს შორის ზედმეტად გადახდა მით უფრო შესამჩნევი იქნება, რაც უფრო მეტი დრო დასჭირდება ადრეული დაფარვისთვის მინიმალური შესაძლო თანხის დაგროვებას.

- ჯარიმები, რომლებიც დაკავშირებულია ადრეულ დაფარვასთან. როგორც ხედავთ, მეორე დაფარვის ვარიანტი მოითხოვს ასეთი ოპერაციების უფრო დიდ რაოდენობას, ამიტომ იმ ფაქტმა, რომ მეტი ჯარიმა მოქმედებს, შეიძლება უარყოფითად იმოქმედოს ყოველთვიური გადასახადის შემცირების ვარიანტის მიმზიდველობაზე.

- ადრეული დაფარვის საკომისიო. სიტუაცია ბევრ რამეში ჯარიმების მსგავსია. აღსანიშნავია, რომ ზოგიერთ საკრედიტო ინსტიტუტს სურს განასხვავოს ცნებები "ჯარიმა" და "კომისიები". ასე, მაგალითად, თქვენს მარკეტინგულ მასალებში მიუთითეთ, რომ იპოთეკური სესხის ადრეული დაფარვა მოსალოდნელია ყოველგვარი ჯარიმების გარეშე, ხოლო სატარიფო წიგნში ნახავთ საკომისიოს „ვადამდელი დაფარვის გადახდის გრაფიკის გადაანგარიშებისთვის“. საკომისიოს მდგომარეობას ართულებს ის ფაქტი, რომ, როგორც წესი, ისინი შეიძლება წარმოიშვას აუცილებელი თანმხლები ანგარიშსწორებისა და ფულადი ოპერაციების გამო და აშკარად არ იქნება ჩამოყალიბებული, როგორც იპოთეკის ვადამდე დაფარვასთან დაკავშირებით. ეს ყველაზე აქტუალურია იმ შემთხვევაში, როდესაც ბანკმა გადაუყიდა თქვენი იპოთეკური სესხი სხვა ორგანიზაციას, მაგრამ თქვენ მაინც ახორციელებთ ყოველთვიურ გადახდებს ბანკში, სადაც გააფორმეთ სესხის ხელშეკრულება. ამ შემთხვევაში, თქვენ გადარიცხავთ ყოველთვიურ გადასახადს ახალი იპოთეკის მფლობელის ანგარიშზე. ეს შეიძლება იყოს ან ორგანიზაციის ანგარიში იმავე ბანკში ან ზოგადად ბანკთაშორისი გადარიცხვა. თუმცა, ბანკს შეიძლება ჰქონდეს სპეციალური საკომისიო რეჟიმი იმ სესხებზე, რომლებიც მან გაყიდა. ასე რომ, ყოველთვიური გადახდებისთვის შეიძლება არ იყოს საკომისიო, მაგრამ თუ გსურთ ადრეული დაფარვა, მაშინ შეიძლება ამოქმედდეს ბანკთაშორისი გადარიცხვების სრული ტარიფები, მაგალითად, გადარიცხვის თანხის 3%.

- დამატებითი ფორმალური პროცედურების საჭიროება. ადრეული დაფარვისთვის, მინიმუმ, უნდა დაწეროთ განცხადება. ამისათვის თქვენ უნდა მიხვიდეთ კონკრეტულად ბანკში, დადგეთ რიგში და დაკარგოთ დრო. იმის გათვალისწინებით, რომ ასეთი განაცხადის წარდგენა ხშირად საჭიროა ყოველთვიური გადახდის დასრულებამდე არაუგვიანეს გარკვეული დღით ადრე, ამისთვის შეიძლება დაგჭირდეთ ცალკე ვიზიტის დაგეგმვა. მეორე ვარიანტში, ვადაზე ადრე დაფარვის უფრო დიდი რაოდენობის გამო, მეტი დრო დაგჭირდებათ მსგავსი პროცედურებისთვის.

სესხის ხელშეკრულების გაფორმებისას ყოველთვის იღებთ გადახდის გრაფიკს, რომელიც აუცილებლად უნდა დაიცვათ. მისი დარღვევა გამოიწვევს ბანკის მიერ თქვენ მიმართ ჯარიმებს, რაც ასევე მითითებულია სესხის ხელშეკრულებაში. მსესხებელი იღებს ვალდებულებას სესხის ყოველთვიური გადახდა დროულად და სრულად.

მხოლოდ სესხის ხელშეკრულების გაფორმებისას მენეჯერი არ ჩქარობს დეტალურად ისაუბროს გადახდის სქემაზე, იმ იმედით, რომ მსესხებელი ყველაფერს დაალაგებს. და თუ მენეჯერი საუბრობს გადახდის პროცედურაზე, მსესხებელი მას ნამდვილად არ უსმენს, სურს სწრაფად დაასრულოს საბუთების ხელმოწერის პროცესი და მიიღოს მისი ფული.

ყოველივე ეს იწვევს იმ ფაქტს, რომ მსესხებელმა შეიძლება უნებლიედ დაარღვიოს გადახდის გრაფიკი, რის შედეგადაც ბანკი დააჯარიმებს მას და შესაძლოა მის საკრედიტო ისტორიაში შეიტანოს დაგვიანებული გადახდის ფაქტი. ასე რომ, ჩვენ გავარკვევთ, თუ როგორ უნდა მოხდეს ყოველთვიური სესხის გადახდა სწორად.

გადახდის გრაფიკის შესწავლა

ის უნდა დაერთოს სესხის ხელშეკრულებას. გადახდების შესახებ ძირითად ინფორმაციას მიიღებთ ამ დოკუმენტიდან, ამიტომ იზრუნეთ მის უსაფრთხოებაზე სესხის დავალიანების სრულად დახურვამდე.

გადახდის გრაფიკი არის ცხრილი, რომელიც ასახავს სესხის დაფარვის ყველა ასპექტს. თავდაპირველად, ეს გრაფიკი შეიძლება რამდენიმე რიცხვად მოგეჩვენოთ, მაგრამ თუ მას უფრო დეტალურად შეისწავლით, შეგიძლიათ მიიღოთ ამომწურავი ინფორმაცია თქვენი სესხის დაფარვის შესახებ.

გრაფიკი შედგება სვეტებისა და რიგებისაგან. ხაზები არის სესხის მოქმედების ყოველი თვე. რამდენი თვის განმავლობაში აიღეთ სესხი, ვადა იქნება გრაფიკში.

გრაფიკი შეიცავს შემდეგ სვეტებს:

1. სესხის ვადის თვის სერიული ნომერი.

2. ყოველთვიური გადახდის თანხა. როგორც სტანდარტი, ბანკები იყენებენ ანუიტეტური გადახდის სქემას, ამიტომ ყოველთვიური გადახდის თანხა ყოველთვის იგივეა.

3. ყოველთვიური გადასახადის განლაგება: რამდენი იხარჯება პროცენტზე და რამდენი იხარჯება ძირითადი დავალიანების დაფარვაზე.

4. სესხზე ნარჩენი დავალიანება ან ვადამდე დაფარვის თანხა.

ჩამოწერის თარიღი: მსესხებლების მთავარი შეცდომა

გადახდის გრაფიკში მითითებულია თანხების დებეტის თარიღი. ამ დღეს ფული უკვე უნდა იყოს საკრედიტო ანგარიშზე. დღის ბოლოს სისტემა ავტომატურად ჩამოწერს თანხებს ანგარიშიდან ყოველთვიური გადახდის განრიგში მითითებული ოდენობით. თუ საჭირო თანხა ვერ იქნა ნაპოვნი, ბანკი აკისრებს ჯარიმას. ერთი პენიც რომ არ იყოს საკმარისი ჩამოსაწერად, სისტემა ვერ გადაიხდის სესხს, ყოველთვიური გადახდა კი ვადაგადაცილებულად ჩაითვლება.

მსესხებლები ხშირად უშვებენ შეცდომას და ფიქრობენ, რომ თარიღი მიუთითებს გადახდის ვადის დღეს. ბოლო წუთამდე ელოდებიან, სესხს იხდიან ჩამოწერის თარიღით, შემდეგ კი გაკვირვებულნი არიან ბანკის პრეტენზიებით და დაწესებული ჯარიმებით. დებეტის დღეს ფული უკვე უნდა იყოს ანგარიშზე. გაითვალისწინეთ, რომ გადახდა დაუყოვნებლივ არ სრულდება, გადარიცხვის დრო დამოკიდებულია თქვენ მიერ გამოყენებული სესხის დაფარვის მეთოდზე.

დაკრედიტების გადახდის მეთოდები და პირობები

როგორც წესი, სესხის ხელშეკრულების გაფორმებისას მსესხებელს ეუბნებიან, რა მეთოდებით შეუძლია დაფაროს ვალები; ხშირად დოკუმენტების პაკეტში შედის ქაღალდი, სადაც აღწერილია მეთოდები. შეგიძლიათ გამოიყენოთ ნებისმიერი, მაგრამ გაითვალისწინეთ თანხების ჩარიცხვის დრო.

1. კრედიტორი ბანკის ან მისი ბანკომატის სალარო. ეს არის ერთადერთი ვარიანტი, რომლითაც თანხა ირიცხება ანგარიშზე გადახდის დღეს. მხოლოდ ამ მეთოდით სესხის გადახდისას შეგიძლიათ თანხის შეტანა დებეტის თარიღზე.

2. მესამე მხარის ბანკის ან მისი ინტერნეტ ბანკის სალარო. ამ შემთხვევაში განხორციელდება ბანკთაშორისი გადარიცხვა, რომელიც განხორციელდება სამი დღის განმავლობაში.

3. ფოსტა. მიუხედავად იმისა, რომ ფოსტამ ახლა დააჩქარა თანხების გადარიცხვის ვადები, ბანკები მაინც გირჩევენ გადახდების განხორციელებას დებეტის თარიღამდე 7 დღით ადრე.

4. სალონები Svyaznoy, Euroset, MTS. თანხა ირიცხება სამი დღის განმავლობაში.

5. Qiwi ტერმინალები, Eleksnet. გადახდის გადარიცხვა ასევე დასჭირდება სამ დღემდე.

გადახდის საკომისიო

საკომისიოს დარიცხვის გარეშე გადახდას თქვენგან ჩამოართმევს მხოლოდ სესხის გამცემი ბანკი, სხვა შემთხვევაში საკომისიო გათვალისწინებულია შუამავლისთვის, რომელიც იღებს და ახორციელებს გადახდას.

ყველაზე ხშირად, საკომისიოს თანხა განისაზღვრება სესხის თანხის 1%-ით, მაგრამ არანაკლებ 50 რუბლი. მაგრამ თითოეული შუამავალი ადგენს საკუთარ საფასურს, ასე რომ ყველაფერი ყველგან განსხვავებულია. მაგალითად, Qiwi ტერმინალებით გადახდისას, თითოეული ბანკი ადგენს თავის საკომისიოს თანხას.

თუ ჩარიცხავთ გრაფიკში მითითებულზე მეტს

გრაფიკი განსაზღვრავს აუცილებელ ყოველთვიურ გადასახადს, რომელიც თქვენ უნდა განახორციელოთ ყოველთვიურად თქვენს სასესხო ანგარიშზე. ამ თანხაზე ნაკლებს ვერ გადაიხდით, მაგრამ მეტი - არაა პრობლემა.

მაგრამ გაითვალისწინეთ, რომ ბანკი მაინც ჩამოწერს მხოლოდ გრაფიკში მითითებულ თანხას, დანარჩენი თანხა უბრალოდ თქვენს საკრედიტო ანგარიშზე დარჩება. შემდეგ ჯერზე შეგიძლიათ ნაკლები ჩარიცხვა, იმის გათვალისწინებით, რომ თანხის ნაწილი რჩება საკრედიტო ანგარიშზე.

თუ გსურთ მეტი დეპოზიტის შეტანა, მაშინ განახორციელეთ ნაწილობრივი ადრეული დაფარვა. ყოველ ჯერზე, სანამ განახორციელებთ გადახდას, დაუკავშირდით ბანკს და დაწერეთ განცხადება, რომელშიც მითითებულია, თუ რამდენის გადახდა გსურთ.

შემდეგ, ჩამოწერის დღეს, ბანკი ჩამოწერს მთელ თანხას, რაც გამოიწვევს გადახდის გრაფიკის ცვლილებას და ზედმეტად გადახდის შემცირებას. ბანკს შეუძლია ყოველთვიური გადასახადი გამოთვალოს ქვევით, სესხის ვადა უცვლელი დატოვოს. ან გადახდა უცვლელი დარჩება, მაგრამ სესხის ვადა შემცირდება სესხის ვალის ნაწილობრივი დაფარვის გამო.