Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Чтобы в 1С найти книгу учета, откройте меню «Отчеты», после этого в «Отчетах по УСН» нажмите «Книга доходов и расходов УСН». На экране монитора появится окно заполнения КУДиР.

Заполнение книги происходит в автоматическом режиме, каждый квартал года. Чаще всего бухгалтер формирует КУДиР по завершении года, чтобы сдать в налоговые органы данный документ в комплекте со всем годовым пакетом бухгалтерских отчетов.

В книгу доходов и расходов включены четыре подраздела:

- собственно доходы и расходы (должны указываться по кварталам)

- расходы вместе с активами нематериальными

- убытки в суммах

- перечень сумм для уменьшения налогообложения

Предприниматели формируют КУДиРы в 1C в автоматическом режиме непосредственно по документам, отражающим какую-либо реализацию (например, товара), а также по документам о приходе и внесении номенклатуры в 1C предлагаемых предпринимателем товаров.

Расходы, или реализация товаров, переходит в КУДиР в 1C сразу после проведения оплаты и внесения товаров/услуг в программу (но программа нуждается в соответствующей настройке для активации данной функции). Кроме того, перед тем как формировать книгу учета, требуется провести регламентные операции по завершении квартала, такие как закрытие месяца.

Перед оформлением КУДиР протестируйте и приведите в порядок учетную политику в программе 1C. Ее некорректная настройка могут иметь негативные последствия. Чтобы выполнить настройки перейдите в меню «Главное», нажмите на «Организации», откройте весь список фирм. Перейдите в требуемое юр.лицо, следующий клик -на «Учетную политику». По статистике специалистов по настройке 1C, девять из десяти проблем типа «не работает заполнение КУДиР» устраняются простой процедурой настройки учетной политики для конкретной фирмы/юр.лица, внесенного в 1С. Жмите на «Признание расходов» (ссылка видна, если в качестве объекта обложения налогом выбраны «доходы-расходы»).

Чтобы скорректировать настройки вывода в печать книги, зайдите в КУДиР, кликните на «Показать настройки». В появившемся окне найдите флажок напротив надписи «Выводить расшифровки». Просто отметьте этот флажок и посмотрите, как выглядит документ, в котором отразился доход/расход. Имейте в виду, что все другие настройки напрямую могут повлиять на внешнее отображение КУДиР.

Как корректировать записи в КУДиР

Поскольку в 1C книга переносится автоматом, данные в ней (например, для налогового органа) необходимо корректировать вручную. Воспользуйтесь файлом «Записи КУДиР». Чтобы войти в него, зайдите в «Операции», откройте подраздел «УСН». Теперь создайте данный документ. Кликните по кнопке «Создать». Вы открыли форму документа.

В корректирующем документе имеются три подраздела: первый - по расходу/доходу, второй - по расходам на приобретение осн.средств, третий - по тратам на немат.активы.

В случае ведения учета по нескольким юр.лицам в одной 1C, не забудьте вверху файла выбрать организацию для внесения корректировки. Заполните и проведите данный документ, после чего он начнет учитываться в заполненной книге.

Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. В абсолютном с ним соответствии в 1С реализуется функционал по формированию Книги.

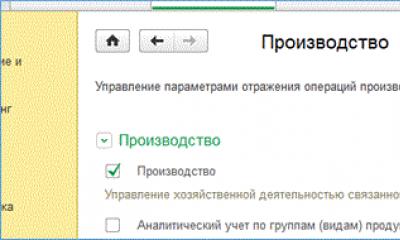

Как настроить КУДиР в 1С 8.3

Настройку составления Книги в 1С 8.3 нужно начинать с проверки настроек налогов и отчетов в главном меню.

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

Мы попадаем в меню «Настройки налогов и отчетов».

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара». В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).

Как заполнить КУДиР в 1С

Как и большинство отчетов в 1С, КУДиР формируется автоматически по результатам отчетных или налоговых периодов. После проведения регламентных операций по закрытию месяца бухгалтеру надо зайти в «Отчеты», в раздел «УСН»-«Книга доходов и расходов УСН».

Имеется возможность выбора нужного налогового периода (это квартал, полгода, 9 месяцев и год). Нажав кнопку «Сформировать» на экран выводится печатная форма Книги.

С левой стороны указан перечень разделов:

- Раздел I. «Доходы и расходы» в табличной форме в хронологическом порядке выведены все хозоперации за период с указанием сумм.

- Раздел II. «Расходы на ОС и НМА» отражаются сведения о расходах на ОС и НМА за период. Для организаций, выбравших УСН, – доходы за минусом расходов.

- Раздел III. «Расчет убытка» наполняется в случае наличия убытков, уменьшающих налогооблагаемую базу компании за ряд лет.

- Раздел IV. «Уменьшение налога» здесь показаны суммы, которые (пункт 3.1 статьи 346.21 НК) уменьшают сумму рассчитанного налога, например, на страховые взносы в ПФР или иные взносы.

- Раздел V «Торговый сбор» отражаются суммы торгового сбора, уменьшающего сумму причитающегося к уплате налога.

При нажатии каждой строки раздела, справа открывается соответствующее окно сформированного отчета.

При нажатии кнопки «Показать настройки» открывается настройки формы КУДиР.

Имеется возможность вывода расшифровок, включения граф «Доходы всего», «Расходы всего» и «Режима печати НДС». При установлении галочки в строке «Включать в бланк отчета и заполнить» и при последующем формировании КУДиР на экран выводятся колонки всех доходов и расходов, в том числе – учитываемые при расчете налоговой базы. Данная функция позволяет осуществить визуальный контроль показателей, не попавших в налоговый учет.

Двойной щелчок по строке показателя позволяет вывести на экран первичный документ, послуживший основанием для включения в КУДиР.

Сформированную форму КУДиР можно напечатать в разрезе интересующих разделов.

Ручное внесение изменений в КУДиР

Например, при визуальном контроле КУДиР обнаружено, что по каким-то причинам расход, признаваемый в налоговом учете, не попал в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Двойным нажатием по данной строке открываем первичный документ.

Наводим курсор на четвертую кнопочку в панели, всплывает примечание «Показать проводки и другие движения документа», при нажатии на которое открывается движение документа в бухгалтерском и в налоговом учете.

Переходим в раздел «Книга учета доходов и расходов (раздел 1)».

В верхней части документа устанавливаем флажок «Ручная корректировка (разрешает редактирование движений документа)». После чего можно проставить сумму документа в графе «Расходы».

В меню КУДиР заново нажимаем кнопку «Сформировать». Программа попросит актуализировать сведения, так как были внесены изменения.

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

Существует также иной способ ручного внесения изменений в КУДиР. Для этого необходимо в меню «Операции» выбрать раздел «Записи книги доходов и расходов УСН».

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

Анализ состояния учета

Готовая Книга учета доходов и расходов в 1С анализируется в меню «Отчеты», далее – «Анализ учета по УСН».

В открывшемся окне выбираем период, который подлежит анализу, и нажимаем кнопку «Сформировать».

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев.