Описание презентации по отдельным слайдам:

1 слайд

Описание слайда:

2

слайд

Описание слайда:

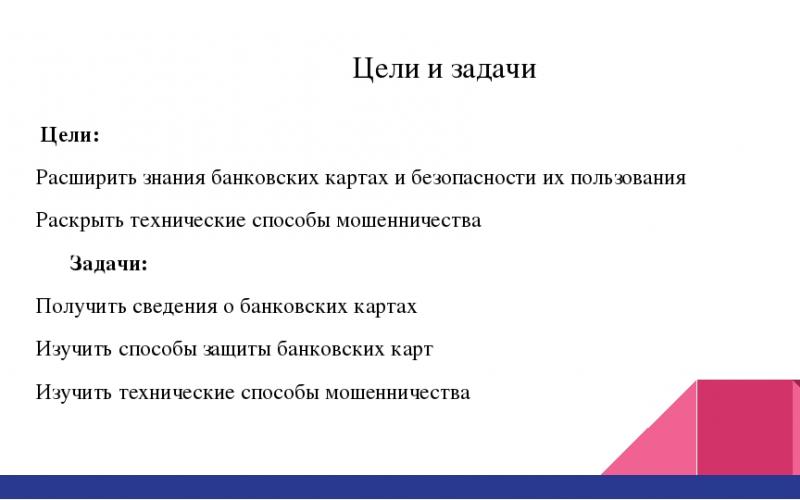

Цели и задачи Цели: Расширить знания банковских картах и безопасности их пользования Раскрыть технические способы мошенничества Задачи: Получить сведения о банковских картах Изучить способы защиты банковских карт Изучить технические способы мошенничества

3

слайд

Описание слайда:

Банковская карта Ба́нковская ка́рта (англ. Bank Card, BCard, BC) - пластиковая карта, привязанная к одному или нескольким расчётным счетам в банке; инструмент, дающий возможность доступа к своему личному счету в банке. Используется для оплаты товаров и услуг, в том числе через Интернет, а также снятия наличных.

4

слайд

Описание слайда:

Правила безопасного пользования картой Во избежание использования Вашей карты другим лицом храните ПИН-код отдельно от карты, не пишите ПИН-код на карте, не сообщайте ПИН-код другим лицам (в том числе родственникам), не вводите ПИН-код при работе в сети Интернет Во избежание мошенничества с использованием Вашей карты требуйте проведения операций с ней только в Вашем присутствии, не позволяйте уносить карту из поля Вашего зрения

5

слайд

Описание слайда:

Правила безопасного пользования банковской картой Если к вам обратились по телефону, в интернете, через социальные сети или другими способами, и под различными предлогами пытаются узнать данные о вашей банковской карте, пароли или другую персональную информацию, будьте осторожны: это явные признаки мошенничества. При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне вашей банковской карты Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций. При необходимости обратитесь к сотрудникам в филиале банка или позвоните по телефонам, указанным на устройстве или на обратной стороне Вашей карты

6

слайд

Описание слайда:

Правила безопасного пользования банковской картой Уничтожайте чеки с паролями от систем интернет-банка, если Вы не планируете их использование. Не передавайте чеки третьим лицам, в т.ч. сотрудникам банка Храните свою карту в недоступном для окружающих месте. Не передавайте карту другому лицу, за исключением продавца (кассира). Рекомендуется хранить карту отдельно от наличных денег и документов, особенно в поездках

7

слайд

Описание слайда:

Мошенничество Мошенничество - хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием. Лицо, занимающееся этим, называется мошенник или мошенница.

8

слайд

Описание слайда:

Основные виды мошенничества с банковскими картами Кража банковских карт Технические уловки Копирование данных карты Хищение с помощью вирусов Банкомат- фантом Скотч-метод Воздействие на психику Технические уловки Скимминг Письма и звонки от мошенников Фишинг

9

слайд

Описание слайда:

Кража банковских карт Кража - самый банальный способ мошенничества. У вас утащили кошелёк, а в нём несколько ваших карт, в том числе кредитных. Если все карты с чипом, тогда преступнику потребуется узнать пин-код, без которого в магазине не оплатишь товар, и деньги в банкомате не снимешь. Если там будет карта старого образца, её можно обналичить в магазине, купив любой товар.

10

слайд

Описание слайда:

Технические уловки. Копирование данных карты работниками сферы обслуживания Продавец или официант прокатывает вашу карту по специальному миниатюрному ручному скиммеру. Пин-код или другие реквизиты карточки легко фиксируются на видеокамеру, после чего также делается клон вашей карты и с неё снимаются деньги.

11

слайд

Описание слайда:

Хищение с помощью вирусов Весьма опасный вид технически-совершенного мошенничества, когда смартфон или компьютер «заражается» вирусной программой, например, троянцем (подробности в статье). Это настолько умный «цифровой вредитель», что может не только испортить данные на вашем компьютере или «утащить» ценную информацию, но и действовать от имени хозяина телефона (то ли ещё будет!).

12

слайд

Описание слайда:

Хищение с помощью вирусов Например, вы установили на свой андроид некую бесплатную программу с GooglePlay, а вместе с ней к вам на смартфон проник вирус. Номер вашего телефона привязан к карте, т.е. на ваш телефон подключена услуга мобильный банк. Так вот, установленный невзначай вами троянец, может с помощью команд смс-банкинга узнать ваш баланс, отправить смс-команду на перевод с вашей карты на другую, и самостоятельно ответить смс-кой на сообщение о подтверждении операции. Причём владелец смартфона никаких признаков активности может и не увидеть, вирус просто скроет их от него, или увидит, но будет поздно.

13

слайд

Описание слайда:

Банкомат-фантом Вместо настоящего банкомата мошенники могут соорудить пластиковый каркас со встроенным в него скиммером. Со вставленной карты в картоприёмник может считаться вся необходимая информация для её последующего обналичивания и заодно злоумышленники узнают ваш пин-код, набранный на «псевдо-клавиатуре». Как вариант, банкомат может вообще заглотить и не отдать карту.

14

слайд

Описание слайда:

Скотч-метод Человек подходит к банкомату, желая снять деньги со своей карточки, вставляет карту в картоприёмник и набирает на клавиатуре пин-код. Со стороны диспенсера слышится характерный шелест, но денег почему-то не видно. Человек «списывает» это на неисправность банкомата, пожимает плечами, вынимает свою карту и идёт к другому банкомату. Что в итоге? Деньги действительно снялись с карточки и даже банкомат их выдал, но они в реальности приклеились к двухстороннему скотчу, прилепленному в диспенсере мошенником, который и вынет деньги за вас.

15

слайд

Описание слайда:

Письма и звонки от мошенников Типичный пример смс-мошенничества – это получение смс-сообщения от якобы номера банка о блокировке средств на вашей карточке из-за попытки несанкционированного доступа к ним, с рекомендацией позвонить на номер, приведённый в этом сообщении. По телефону вам сообщат, что для разблокировки денег на счёте карточки необходимо передать её реквизиты: номер карты, ФИО, срок действия и секретный код из трёх цифр на обратной стороне пластика (CVV/CVC).

16

слайд

Описание слайда:

Письма и звонки от мошенников Таким образом, незадачливый держатель карточки, чтобы спасти свои деньги, передаёт все важные данные – ему не дают времени на раздумывание и анализ ситуации, в чём и заключается расчёт хитрых злоумышленников. Более того, мошенники ещё и попросят продиктовать им пароль, который пришёл на сотовый телефон жертвы (а это и есть тот самый одноразовый пароль, которым им надо подтвердить операцию перевода денег с атакуемой карты). Если человек не слепой, то в пришедшей смс-ке он увидит фразу о недопустимости передаче одноразового пароля постороннему лицу. Но он это прочитает уже потом, когда поймёт, что с его карточного счёта увели приличную сумму.

17

слайд

Описание слайда:

Фишинг Весьма распространённый вид мошенничества, когда, например, пользователю интернета «подсовывают» псевдосайт его интернет-банка, сильно похожий на оригинал, на котором всякими способами будут пытаться выудить (выловить) его карточные данные. Отсюда и название этого способа мошенничества, в переводе с англ. «fishing» – это рыбалка. Главное, чтобы человек перешёл на подставной сайт и поверил, что он находится на оригинальном ресурсе. Ссылку на такие подставные сайты может содержать, к примеру, электронное письмо от мошенника, выполненное в типовой банковской форме (расцветка, логотип и пр.), а текст будет стимулировать по ней перейти, пугая возможными проблемами с деньгами на ваших карточных счетах. При этом названия таких сайтов внешне похожи, но всё же незначительно отличаются. Найдите, например, отличия оригинального названия сайта sberbank.ru от псевдосайта sbepbank.ru. Различия заметить не так просто «неопытному» глазу.

18

слайд

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте , исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Пластиковая карта - форма безналичного расчета. Карты с магнитной полосой и смарт-картами. Сравнительная характеристика магнитных карт и карт памяти. Национальная система "Белкарт". Процесс расчета пластиковыми карточками, причины запрета сделок с ними.

реферат , добавлен 29.04.2009

Аспекты операций коммерческих банков с пластиковыми картами. Платежная система и ее участники. Анализ пассивных и активных операций, выполнения экономических нормативов коммерческого банка, финансовых результатов и операций с пластиковыми картами.

дипломная работа , добавлен 12.06.2009

Понятие и виды пластиковых карт. Нормативное регулирование операций с пластиковыми картами. Анализ операций с банковскими картами ОАО "ВТБ". Зарубежный опыт использования пластиковых карт. Пластиковые карты в условиях экономической нестабильности.

дипломная работа , добавлен 16.08.2010

Классификация и виды банковских карт. Современное состояние банковской системы Российской Федерации. Организация проведения операций с пластиковыми картами в ОАО "Северный кредит". Совершенствование системы операций с пластиковыми картами в России.

дипломная работа , добавлен 19.11.2014

Сущность, значение, классификация банковских карт. Нормативно-правовое регулирование работы банков с банковскими картами. Сравнительный анализ организации работы с пластиковыми картами Банком ВТБ 24 (ЗАО) и другими банками в Костромской области.

дипломная работа , добавлен 11.09.2014

История развития пластиковой карты, их современные виды. Особенности функционирования платежной системы с использованием пластиковых карт. Анализ проведения операций банка на основе пластиковых карт. Функционирование единой универсальной расчетной сети.

дипломная работа , добавлен 18.09.2012

Понятие банковского продукта. Принципы работы с пластиковыми картами. Анализ услуг, предоставляемых банком для физических и юридических лиц. Перспективы совершенствования операционно-кассового обслуживания в коммерческих банках Российской Федерации.

дипломная работа , добавлен 02.06.2014

Нажав на кнопку "Скачать архив", вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку "Скачать архив"

Подобные документы

Пластиковая карта - форма безналичного расчета. Карты с магнитной полосой и смарт-картами. Сравнительная характеристика магнитных карт и карт памяти. Национальная система "Белкарт". Процесс расчета пластиковыми карточками, причины запрета сделок с ними.

реферат , добавлен 29.04.2009

Аспекты операций коммерческих банков с пластиковыми картами. Платежная система и ее участники. Анализ пассивных и активных операций, выполнения экономических нормативов коммерческого банка, финансовых результатов и операций с пластиковыми картами.

дипломная работа , добавлен 12.06.2009

Понятие и виды пластиковых карт. Нормативное регулирование операций с пластиковыми картами. Анализ операций с банковскими картами ОАО "ВТБ". Зарубежный опыт использования пластиковых карт. Пластиковые карты в условиях экономической нестабильности.

дипломная работа , добавлен 16.08.2010

Классификация и виды банковских карт. Современное состояние банковской системы Российской Федерации. Организация проведения операций с пластиковыми картами в ОАО "Северный кредит". Совершенствование системы операций с пластиковыми картами в России.

дипломная работа , добавлен 19.11.2014

Сущность, значение, классификация банковских карт. Нормативно-правовое регулирование работы банков с банковскими картами. Сравнительный анализ организации работы с пластиковыми картами Банком ВТБ 24 (ЗАО) и другими банками в Костромской области.

дипломная работа , добавлен 11.09.2014

История развития пластиковой карты, их современные виды. Особенности функционирования платежной системы с использованием пластиковых карт. Анализ проведения операций банка на основе пластиковых карт. Функционирование единой универсальной расчетной сети.

дипломная работа , добавлен 18.09.2012

Понятие банковского продукта. Принципы работы с пластиковыми картами. Анализ услуг, предоставляемых банком для физических и юридических лиц. Перспективы совершенствования операционно-кассового обслуживания в коммерческих банках Российской Федерации.

дипломная работа , добавлен 02.06.2014

Значительное число рассмотренных ходатайств (представлений) о приведении приговоров в соответствие с Федеральным законом от 29.11.12 № 207-ФЗ касалось мошенничества в сфере кредитования. А самое большое количество лиц (807) из 2133 граждан, в отношении которых применено Постановление ГД «Об амнистии» от 02.07.2013 № 2559-62, были осуждены за мошенничество в сфере кредитования.

Как утверждают аналитики из Национального бюро кредитных историй (НБКИ), на январь 2014 г. ущерб от этого вида мошенничества составил 153 млрд. руб., тогда как годом ранее – 66,8 млрд. руб.

Объект мошенничества в сфере кредитования совпадает с объектом общего состава мошенничества. Это объясняется расположением нормы в главе 21 УК РФ «Преступления против собственности» и тем, что ранее ответственность за данное деяние предусматривалась в рамках ст. 159 УК РФ. В качестве дополнительного объекта, взятого под охрану данным составом, выступают общественные отношения, складывающиеся в сфере банковской деятельности, в частности в сфере кредитования.

Кредит (кредитные отношения) представляет собой подвид экономических отношений, возникающих на основе договора по поводу движения стоимости. В соответствии с положениями п. 2 гл. 42 ГК РФ (кредит) кредитные отношения возникают на основе кредитного договора и являются подвидом займа. Поскольку в диспозиции ст. 159.1 УК РФ обозначены лишь кредитные отношения, то представляется, что за рамками настоящего состава остаются все иные виды займа. Согласно положениям, ст. 816 ГК РФ, под кредитным договором понимается договор между кредитором (банк или иная кредитная организация) и заемщиком, в соответствии с которым кредитор предоставляет последнему денежные средства (кредит) в определенном размере на условиях возвратности и уплаты процентов за пользование денежными средствами. Договор должен быть заключен в простой письменной форме. К наиболее типичным условиям кредитного договора относятся: размер денежных средств; цель кредита; срок; предоставляемые гарантии возвратности; размер процентной ставки и порядок внесения платежей по кредиту.

Из вышесказанного можно сделать вывод, что предметом преступления выступают лишь денежные средства. Кредит может быть также предоставлен в иностранной валюте (ч. 2 ст. 819 ГК РФ, ч.1 ст. 807 ГК РФ). В качестве потерпевшего могут выступать лишь банк или иная кредитная организация. В соответствии с положением ФЗ «О банках и банковской деятельности» под банком понимается юридическое лицо, основной целью которого является извлечение прибыли, деятельность которого основывается на специальном разрешении (лицензии) Центрального Банка, уполномоченного совершать следующие исключительные действия: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. В качестве кредитора может также выступать и иное юридическое лицо, под которым понимается иностранный банк, т.е. банк с иностранными инвестициями или филиал иностранного банка.

Если следовать логике законодателя, то получается, что банк или иная кредитная организация более защищены по сравнению с иными лицами, выступающими в качестве заемщиков, поскольку ответственность по ст. 159 УК РФ более строгая по сравнению со ст. 159.1 УК РФ. В случае наличия мошенничества по другим видам займа действия заемщика будут квалифицированы по общей норме ст. 159 УК РФ. Тот факт, что крупный и особо крупный размер в ст. 159.1, 159.3-159.6 УК РФ был повышен до 1.5 млн. руб. и 6 млн. руб. соответственно, еще раз свидетельствует о том, что для банка потери в размере 250 тыс. руб. и 1 млн. руб. не являются настолько существенными, как для обычных юридических лиц или граждан. Так, минимальный уставной капитал для вновь регистрируемого банка составляет 300 млн. руб., а для обычного юридического лица 10 000 руб. (для ООО).

Анализ судебной практики показал, что в большинстве случаев подобное мошенничество связано с коммерческим кредитованием, которое оформляется непосредственно в точках продажи товаров потребления. Так, приговором судебного участка №1 Рассказовского района Тамбовской области Д. была признана виновной в совершении преступления по ч. 1 ст. 159.1 УК РФ. С целью хищения чужого имущества она предоставила банку заведомо ложные и недостоверные сведения о месте работы и доходе при получении потребительского кредита, денежные средства от которого потратила на приобретение фотоаппарата. В дальнейшем она кредитные обязательства не исполняла.

Объективная сторона характеризуется совершением хищения чужого имущества путем обмана. Предполагается, что деяние не может быть совершено в виде приобретения права на чужое имущество, что переносит момент окончания преступления на более поздний срок. Оно считается оконченным с момента передачи заемщику суммы денег, определенной в договоре кредитования, а равно приобретения им юридического права на распоряжение этими денежными средствами, что также отвечает положениям ч. 2 ст. 819 ГК РФ и ч. 1 ст. 807 ГК РФ. Способом исполнения объективной стороны является злоупотребление доверием, как это определяется в соответствии с постановлением Пленума Верховного Суда РФ от 27.12.2007 № 511, хотя как уже ранее подчеркивалось, злоупотребление доверием не существует в качестве самостоятельного способа мошенничества.

Объективная сторона характеризуется совершением хищения чужого имущества путем обмана. Предполагается, что деяние не может быть совершено в виде приобретения права на чужое имущество, что переносит момент окончания преступления на более поздний срок. Оно считается оконченным с момента передачи заемщику суммы денег, определенной в договоре кредитования, а равно приобретения им юридического права на распоряжение этими денежными средствами, что также отвечает положениям ч. 2 ст. 819 ГК РФ и ч. 1 ст. 807 ГК РФ. Способом исполнения объективной стороны является злоупотребление доверием, как это определяется в соответствии с постановлением Пленума Верховного Суда РФ от 27.12.2007 № 511, хотя как уже ранее подчеркивалось, злоупотребление доверием не существует в качестве самостоятельного способа мошенничества.

Анализ судебной практики показал, что зачастую деятельность злоумышленников прекращается по независящем от них обстоятельства, например, ввиду обнаружения ложности предоставленных данных. Так, согласно приговору Ступинского городского суда по делу № 1-294/13 в декабре 2013 г. С. была признана виновной в совершении преступления, предусмотренного ч. 3 ст. 30 ч. 2 ст. 159.1 УК РФ. Она вступила с Н. в преступный сговор, направленный на хищение денежных средств посредством заключения между собой и каким-либо банком договора по предоставлению кредита, путем предоставления банку заведомо ложных и недостоверных сведений. C., передала менеджеру

ООО «ХКФ БАНК», подделанный Н. паспорт гражданина Б., в который была вклеена фотография С. При попытке заключить кредитный договор у сотрудников ООО «ХКФ Банк» появились сомнения в подлинности документов, вследствие чего были вызваны сотрудники полиции, которые задержали С., а вступивший с ней в преступный сговор Н. скрылся от следствия.

Однако предоставление ложных сведений при заключении договора кредитования не должно предрешать судьбу о виновности лица. Представляется неоднозначной точка зрения В.С. Минской, что факт предоставления заведомо ложных (недостоверных) сведений уже составляет опасность для общества. Лицо, предоставляющее подобные сведения, может руководствоваться различными мотивами, не обязательно связанными с последующим извлечением имущественной выгоды или избавлением себя от затрат, и не преследовать цель хищения средств. В каждом конкретном случае судам следует усматривать причину, по которой денежные средства не возвращаются. Представляется, что потерпевшим изначально необходимо испробовать возможные гражданско-правовые средства защиты, нежели чем сразу обращаться к правоохранительным органам.

В соответствии с материалами дела № 1-7/2014 приговора судебного участка № 2 Железнодорожного района г. Пензы, в январе 2014 г. обвиняемый С. признан виновным в совершении 3-х преступлений, предусмотренных ч. 1 ст. 159.1 УК РФ. По материалам дела установлено, что С. заключил 3 кредитных договора с целью покупки бытовой техники, ни по одному из которых не было произведено ни одного платежа в счет погашения задолженности, причинив тем самым ущерб кредитной организации. Он оставлял заведомо ложные сведения о месте работы и доходе. Подсудимый С. виновным себя в совершении преступлений не признал, т.к. умысла на хищение денежных средств не имел. Ранее он также оформлял два кредита, которые он полностью погасил досрочно. Затем снова взял три кредита на приобретение техники, но в связи с семейными трудностями не смог возвращать денежные средства в счет погашения задолженности. Он предоставил недостоверные сведения о месте работы, поскольку не имел регулярного заработка из-за того, что после освобождения из мест лишения свободы занимался частным извозом, а а/м была повреждена вследствие аварии.