Poreski agenti će od početka 2016. morati češće da prijavljuju porez po odbitku od zarade zaposlenih. Pored pružanja godišnjih izvještaja o prihodima, sada je potrebno pripremati tromjesečne izvještaje o obračunatom porezu na dobit za cijelu organizaciju. U ovom članku ćemo razmotriti 6 poreza na dohodak fizičkih lica od 2016. godine - primjer popunjavanja za 2. kvartal.

Sastav prijavljivanja 6 poreza na dohodak fizičkih lica

Za razliku od potvrde 2 poreza na dohodak građana, koje se sastavljaju posebno za svakog zaposlenog, obrazac 6 porez na dohodak građana je generalizovani obračun. Novi izvještaj sadrži podatke o obračunatom porezu za cijelo preduzeće. Prilikom sastavljanja dokumenta za 2. kvartal moraćete da uzmete u obzir podatke prethodnog obračuna, odnosno da formirate polugodišnji 6 porez na dohodak fizičkih lica na kumulativno.

Upute za popunjavanje dijelova izvještaja:

- Naslovna strana. Pruža informacije o poreznom agentu.

- Odjeljak 1. Odražava generalizovane indikatore za obračun i porez općenito za predmet.

- Odjeljak 2. Sastoji se od podataka o obračunatom prihodu, prenesenom porezu u kontekstu svakog mjeseca za izvještajni period.

Karakteristika popunjavanja 6 poreza na dohodak fizičkih lica za šest mjeseci 2016. godine je potreba da se sastavlja na osnovu podataka iz prethodnog kvartala. Rok za podnošenje 6 poreza na dohodak građana za 2. kvartal 2016. godine je 01.08.2016.

Izgled naslovne strane

Na naslovnoj strani obračuna potrebno je unijeti neke podatke o poslodavcu koji djeluje kao porezni agent. Naziv, TIN/KPP, OKTMO kod su obavezni. Određuje se obračunski period. U postupku popunjavanja navodi se da za polugodišnje izvještavanje oznaka indikatora poprima vrijednost 31. Navedena je i jedna od sljedećih kodova: na mjestu registracije organizacije (212), na mjestu implementacije IP ( 320), za velike poreske obveznike (213) itd.

U slučaju da se dostavljaju pojašnjavajući podaci, stavlja se broj koji će odgovarati prilagođavanju. Za početnu opciju izračuna, kod ove linije poprima nultu vrijednost. Takođe, poreski agent navodi kontakt podatke (telefon) i način prenosa - lično ili preko zastupnika.

Kako popuniti 6 poreza na dohodak fizičkih lica za 2. kvartal 2016. godine po obračunskoj osnovi

Procedura popunjavanja obrasca 6 poreza na dohodak fizičkih lica za šest meseci je sledeća: za osnovu se uzimaju ne samo iznosi obračunatih prihoda i poreza za 2. kvartal, već i za celih 6 meseci. Obrazac se popunjava na sledeći način: kumulativno se obračunavaju iznosi iz tačke 1. Odnosno, uzimaju se ukupni iznosi za obračunate oporezive uplate, poreske olakšice i iznose poreza na dohodak fizičkih lica. Naveden je i iznos stvarnog konačnog poreza po odbitku i broj zaposlenih.

Primjer 1 U prvom tromjesečju plata i drugi oporezivi prihodi zaposlenih (18 osoba) obračunati su u iznosu od 550.658 rubalja. Konkretno, sami odbici su iznosili 58.800 rubalja. Prema rezultatima za 1. kvartal, ostvareno je 13% prihoda u iznosu od 63.942 rubalja, preneto u iznosu od 42.630 rubalja.

Indikatori sekcije 1 za 1. kvartal su sljedeći red po red:

- 020 - 550 658 r;

- 030 - 58 800 rubalja;

- 040 - 63 942 rubalja;

- 060 ― 18

- 070 - 42 630 rubalja

U drugom kvartalu (od aprila do juna) iznos obračunatih prihoda iznosio je 618.233 rubalja. Iznos odbitka je 58.800 rubalja. Iznos posebnog poreza za plaćanje iznosio je 72.726 rubalja, a porez za period plaćen je u iznosu od 69.798 rubalja.

U obračunu 6 poreza na dohodak fizičkih lica prema odeljku 1 za šest meseci, po završetku formiranja, biće prikazani sledeći podaci (red po red):

- 020 - 1.168.891 rubalja;

- 030 - 117 600 rubalja;

- 040 - 136 668 rubalja;

- 060 ― 18;

- 070 - 112 428 rubalja.

Dakle, izvještaj 6 - NLFL odražava podatke na obračunskoj osnovi od početka kvartala.

Uputstvo za popunjavanje 6 poreza na dohodak fizičkih lica za 2. kvartal 2016. godine

Obračun poreza na dohodak fizičkih lica za 2. kvartal 2016. godine popunjen je praktično bez izmjena, kao i za 1. kvartal. Prethodno su razmatrana pravila oblikovanja naslovne strane i unosa podataka u sekciju 1 sa svim izmjenama.

Prilikom unosa podataka u Odjeljku 2, generiraju se detaljnije informacije. Procedura popunjavanja 6 poreza na dohodak fizičkih lica za šest mjeseci 2016. godine zahtijeva utvrđivanje podataka o obračunatim iznosima za plaćanje mora biti mjesečno. Dati su podaci o porezima po odbitku za svaki period obračuna. Sljedeći indikatori su pričvršćeni (uzorak po redovima):

- 100. Prikazuje se datum prijema prihoda. Prema Poreskom zakoniku Ruske Federacije, posljednji dan u mjesecu za koji se obračunava plata prikladan je za ovu definiciju. Ako je riječ o godišnjem odmoru ili bolovanju, onda je datum prijema prihoda stvarni dan isplate iznosa zaposleniku sa blagajne ili prijenosom na bankovni račun.

- 110. Prema zakonu, dan uplate poreza u budžet ne bi trebalo da bude kasnije od isplate plate.

- 120. Period zadržavanja prihoda. Ovo je dan nakon što su izvršene stvarne uplate. U vezi sa bolovanjem i regresom za godišnji odmor, rok za prenos poreza je određen najkasnije do poslednjeg dana u mesecu isplata.

- 130. Oporezivi iznos prihoda za prošli mjesec.

- 140. Iznos poreza koji treba zadržati.

Prilikom popunjavanja obrasca dostavljenog izvještaja, računovođe mogu naići na poteškoće u vezi sa obračunavanjem i isplatama u različitim periodima. Na primjer, kako generirati podatke o junskoj plati ako se stvarni transfer dogodio u julu?

Kao datum stvarnog prijema plate potrebno je odrediti posljednji dan u mjesecu obračuna. Tada postaje poznat iznos primljenog poreza. Dakle, računovođa može dobiti informaciju o vremenskim razgraničenjima za jun da bi se formirao ukupan iznos za redove 020 i 040 odeljka 1. Nije bitno da li su zaposleni zaista primili platu.

Primjeri popunjavanja pokazuju da takav postupak ne daje osnov za popunjavanje redova 070 i 080. Federalna porezna služba potvrđuje pravilo prema kojem se u ovim kolonama ne mora navesti iznos poreza na obračunate, a neisplaćene zarade.

Naprotiv, prilikom popunjavanja odeljka 2, iznos neisplaćenih iznosa za jun nije obavezan da bude prikazan. Ovi podaci će se odraziti kada dođe vrijeme za podnošenje izvještaja za 9 mjeseci.

Primjer 2 Ukupan iznos obračunatih plata za šest mjeseci iznosio je 300.000 rubalja. (50.000 rubalja mjesečno). Za ovaj period nije bilo poreskih olakšica. Iznos prihoda koji se mora zadržati je 39.000 rubalja, prenijeti - 26.000 rubalja. Plata za jun u iznosu od 50.000 rubalja. u stvari, bilo je potrebno izdati zaposlene 07.11.2016.

Primjer popunjavanja 6 poreza na dohodak građana za šest mjeseci. Prilikom sastavljanja obračuna, sljedeći indikatori će se generirati u odjeljku 1 red po red:

- 020 - 300.000 rubalja;

- 030 - 0 rubalja;

- 040 - 39.000 rubalja;

- 070 - 26.000 rubalja;

- 080 - 0 str.

Izdavanje plata u julu za juni će se odraziti u odjeljku 2 prilikom sastavljanja izvještaja za 9 mjeseci (popuna uzorka) red po red:

- 100 ― 30.06.2016;

- 110 ― 11.07.2016;

- 120 ― 12.07.2016;

- 130 - 50.000 rubalja;

- 140 - 6 500 rubalja.

Slična situacija je nastala i prilikom popunjavanja izvještaja 6 - NLFL za 1. kvartal. Mnogi poreski agenti su prikazali rezultate aprilskog platnog spiska za mart u odjeljku dva, red 070 odjeljka 1 mogao bi uključiti iznos poreza obračunat za mart.

Trebam li dostaviti ažurirani obračun i kako ga popuniti ako se pronađu takve netočnosti? Ne postoji jedinstveno mišljenje o ovom pitanju. S obzirom da za period dostavljanja obračuna za 1. kvartal, Federalna poreska služba nije dala detaljna objašnjenja o formiranju izvještaja. Ako slijedite upute za popunjavanje, tada se takvi zahtjevi ne otkrivaju. Mnogi ljudi vjeruju da se ne isplati prikupljati korektivne informacije. Međutim, kako bi se izbjegle dodatne reklamacije inspektora, i dalje se preporučuje dostavljanje izmijenjenih izjava sa ispravljenim podacima.

Prijelazni period u obračunu također može utjecati na obračunavanje bolovanja. S obzirom da se datum prijema stvarnog prihoda na invalidnini razlikuje od uobičajene zarade, onda se iznosi bolovanja u obračunu drugačije odražavaju.

Dakle, za trenutak prijema stvarnog prihoda na bolovanju uzima se sam trenutak isplate, a ne posljednji dan obračuna. A ako je zaposleni bio bolestan u junu, a invalidnine su mu pripisane u julu, onda će se i poreska osnovica i isplate zaposlenom u stvari odraziti u obračunu samo 9 mjeseci. Primjeri popunjavanja pokazuju da ih nije potrebno naznačiti prilikom sastavljanja obrasca 6 poreza na dohodak za pola godine u oba odjeljka 1 i 2.

Primjer 3 Iznos obračunatih plata u organizaciji u periodu od januara do maja iznosio je 350.000 mjesečno (70.000 * 5 mjeseci). U junu je naplaćena plata od 50.000 rubalja i bolovanje od 20.000 rubalja. Porez po odbitku za prvu polovinu godine iznosi 52.000 rubalja (70.000 * 13% * 5 mjeseci + 50.000 * 13%). Zadržavanje na bolovanju iznosi 2600 rubalja. Poreski olakšice nisu date. Plata za jun, kao i isplata za bolovanje, planirano je za 05.07.2016.

Odjeljak 1 obrasca 6 poreza na dohodak građana u vezi sa popunjavanjem od januara do juna sadržaće sljedeće podatke (primjer popunjavanja):

- 020 - 400.000 rubalja;

- 030 ― 0;

- 040 - 52.000 rubalja;

- 070 - 45.500 rubalja;

- 080 - 0 str.

Isplate junskog bolovanja i plata u obrascu će biti prikazane u odeljku 2 obračuna za 9 meseci na sledeći način (uzorak popunjavanja red po red):

- 100 ― 30.06.2016;

- 110 ― 05.07.2016;

- 120 ― 06.07.2016;

- 130 - 50.000 rubalja;

- 140 - 6.500 rubalja;

- 100 ― 05.07.2016;

- 110 ― 05.07.2016;

- 120 - 01.08.2016. (pošto posljednji dan jula pada na praznik);

- 130 - 20.000 rubalja;

- 140 - 2600 rubalja

Slična je situacija i sa regresom za godišnji odmor. Datum stvarnog prijema prihoda na njih je stvarni dan uplate. Ako se obračunavanje dogodilo u jednom periodu, na primjer, 30. juna, a plaćanje je izvršeno 1. jula u drugom, tada se transakcija treba odraziti u obračunu za 9 mjeseci. U takvim situacijama, iznos obračuna i izdavanja regresa za godišnji odmor ne treba uključiti u polugodišnji obračun.

6 Porez na dohodak fizičkih lica za 2. kvartal 2016. godine popunjavanje uzorka

U nastavku je primjer 6 poreza na dohodak građana iz 2016. godine, primjer popunjavanja za 2. kvartal. Rok za sastavljanje izvještaja i njihovo dostavljanje fiskalnim organima ne može biti kasnije od 1. avgusta (uzimajući u obzir odlaganje praznika).

Prilikom sastavljanja tromjesečnih izvještaja, također je važno zapamtiti neke točke:

- Ako je došlo do preplate koja premašuje obračunate iznose poreza, onda u red 170 treba prikazati samo ukupan iznos po odbitku od početka godine. Prema komentarima, prekomjerno prenesena sredstva nisu naznačena u obračunu.

- Ako preduzeća - poreski agenti imaju posebne odjele, onda popunjavaju obrasce 6 poreza na dohodak fizičkih lica na mjestu registracije svakog od odjeljenja sa zaposlenima.

- Ako postoji više iznosa za godišnji odmor u roku od mjesec dana, morate popuniti blok za svaku činjenicu plaćanja. Komentari kompilacije navode da je združivanje iznosa dozvoljeno samo ako su datumi plaćanja isti. U ovom slučaju, red 120 će biti isti za sve blokove plaće za godišnji odmor, budući da je datum prijenosa posljednji dan u mjesecu.

- Ako postoji više poreskih stopa (na primjeru isplate plata nerezidentima sa 30% odbitka poreza na dohodak građana), u prvom dijelu se popunjava nekoliko blokova, posebno za svaku stopu.

- Ako pojedinac ima pravo na imovinski odbitak, on se upisuje u odeljak 1 na redu 030. Njegova veličina se formira samo u okviru prihoda koji se obračunavaju zaposlenom. Specifični podaci reda 020 ne mogu biti veći od reda 030.

Popunjavanje 6 poreza na dohodak fizičkih lica za prvu polovinu 2016. godine zahtijeva brigu, provjeru kontrolnih omjera. Potrebno je uzeti u obzir podatke iz prethodnog tromjesečja kako ne bi došlo do grešaka, inače će inspekciji biti potrebna dodatna objašnjenja. Za netačne informacije, Federalna poreska služba ima pravo naplatiti kazne. Takođe, potrebno je da se ne prekrši rok za podnošenje 6 poreza na dohodak građana za 2. kvartal 2016. godine.

Najkasnije do 2. maja 2017. godine, zaključno sa 2. maja 2017. godine, organizacije i individualni preduzetnici koji su u 2017. godini izvršili oporezivi dohodak fizičkih lica dužni su da dostave Federalnoj poreskoj inspekciji obračun na obrascu 6-NDFL za 1. kvartal 2017. godine. Da li je odobren novi obrazac za obračun? Kako u obračunu prikazati zaradu za decembar 2016. isplaćenu u januaru? Kako fiksirati godišnji bonus za 2016. godinu u obračunu? Da li platni spisak za mart 2017. spada u odjeljak 2? Odgovorićemo na ova i druga pitanja, kao i dati uzorak popunjavanja obračuna 6-NDFL za 1. kvartal 2017. na konkretnom primjeru. Pokušaćemo da pokažemo kako popuniti svaku kolonu obračuna.

Ko treba da podnese izvještaj za prvi izvještajni period

Iznajmljuju svi poreski agenti za porez na dohodak građana

Svi poreski agenti moraju dostaviti obračun u obrascu 6-NDFL za 1. kvartal 2017. (klauzula 2 člana 230 Poreskog zakona Ruske Federacije). Podsjetimo, poreski agenti za porez na dohodak fizičkih lica su najčešće poslodavci (privredna društva i samostalni poduzetnici) koji isplaćuju prihode po ugovorima o radu. Oni su i kupci – organizacije i individualni preduzetnici koji izvođačima isplaćuju prihode na osnovu ugovora građanskog prava (npr. ugovora ili pružanja usluga).

Ako još nije bilo isplata u 2017

Ako u izvještajnom periodu (Q1 2017) organizacija ili individualni preduzetnik nije ostvario ili isplatio prihode fizičkim licima, nije zadržao porez na dohodak građana i nije prenio porez u budžet, onda nije potrebno podnositi 6-fizičkih obračun poreza na dobit za 1. kvartal. Zaista, u takvoj situaciji, organizacija ili pojedinačni preduzetnik nije priznat kao poreski agent. Međutim, napominjemo da organizacija (ili preduzetnik) ima pravo da IFTS-u dostavi nulti obračun. Cm. " ".

Ako je plata obračunata, a nema isplata

Ako nije bilo stvarnih isplata u 1. kvartalu 2017. godine u korist fizičkih lica, ali računovođa obračunava plate, onda treba dostaviti 6-porez na dohodak fizičkih lica. To se opravdava činjenicom da se porez na dohodak fizičkih lica mora obračunati od priznatih prihoda. Čak i ako još nije plaćen (klauzula 3 člana 226 Poreskog zakona Ruske Federacije). U takvoj situaciji u 6-porezu na dohodak fizičkih lica biće potrebno prikazati prihode ostvarene u 1. kvartalu 2017. godine i porez na dohodak fizičkih lica koji nije zadržan.

Rok za podnošenje izvještaja

6-NDFL se mora dostaviti poreskoj upravi najkasnije posljednjeg dana u mjesecu koji slijedi nakon izvještajnog perioda (član 230. Poreskog zakona Ruske Federacije). Ako rok za podnošenje obrasca 6-NDFL pada na vikend ili neradni praznik, tada se obračun podnosi sljedećeg radnog dana nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

Takođe, sada se možete upoznati sa predstojećim rokovima za podnošenje 6 poreza na dohodak fizičkih lica u 2017. godini. Cm. " ".

Gdje predati fakturu

Koji obrazac koristiti

Da li je novi oblik obračuna 6-NDFL odobren od 2017. godine? Koji obrazac preuzeti za popunjavanje "papirnog" obračuna za 1. kvartal 2017. godine? Da li se promijenio format potreban za podnošenje kalkulacije elektronskim putem? Slična pitanja postavljaju se mnogim računovođama.

Za izvještavanje za 1. kvartal 2017. popunite obrazac 6-NDFL, odobren naredbom Federalne poreske službe Rusije od 14. oktobra 2015. br. MMV-7-11/450. Ovaj obrazac je trebao biti korišten prije. Novi oblik neobračunavanja nije odobren. Također, nastavlja se primjenjivati procedura popunjavanja 6 poreza na dohodak fizičkih lica i format potreban za prijenos izvještaja Federalnoj poreznoj službi u elektronskom obliku putem interneta. trenutni oblik 6-NDFL.

![]()

Vrijedi napomenuti da zvaničnici planiraju promijeniti 6 poreza na dohodak u 2017. Informacija o tome pojavila se na zvaničnom portalu nacrta propisa. Očekuje se da će novi obrazac morati da se primenjuje od 2018. Stoga se u 2017. novi obrazac još neće primjenjivati. I tokom 2017. godine, biće potrebno da se izveštava na obrascu odobrenom Naredbom Federalne poreske službe Rusije od 14.10.2015. br. MMV-7-11/450.

Sastav 6-NDFL

Trenutni oblik obračuna u 2017. godini uključuje:

- naslovna stranica;

- odjeljak 1 "Generalizovani indikatori";

- odjeljak 2 „Datumi i iznosi stvarno primljenih prihoda i zadržanog poreza na dohodak građana“.

Primjer naslovne stranice

Prilikom popunjavanja 6-NDFL za 1. kvartal 2017. godine na vrhu naslovne stranice označite PIB, KPP i skraćeni naziv organizacije (ako nema skraćenog naziva, puni). Ako treba da podnesete nagodbu u odnosu na pojedince koji su primili uplate iz posebnog odjeljenja, onda zapišite kontrolnu tačku „izolacije“. Pojedinačni preduzetnici, advokati i notari samo treba da zabeleže svoj PIB.

U redu „Broj usklađivanja“ godišnjeg obračuna označiti „000“ ako se prvi put dostavlja obračun za prvi kvartal 2017. godine. Ako predaju ispravljeni obračun, onda odražavaju odgovarajući broj usklađivanja (“001”, “002” itd.).

U redu "Period prijave (šifra)" naznačite 21 - to znači da podnosite 6-porez na dohodak fizičkih lica tačno za 1. kvartal 2017. godine. U koloni "Poreski period (godina)" označite godinu za koju se dostavlja polugodišnji obračun, odnosno 2017.

Navesti šifru odjeljenja IFTS-a kojoj se šalju godišnji izvještaji i šifru za red "Na lokaciji (računovodstvo)". Ovaj kod će pokazati zašto ovdje podnosite porez na 6 dohodaka. Većina poreskih agenata odražava sljedeće kodove:

- 212 - po dostavljanju obračuna u mjestu registracije organizacije;

- 213 - po dostavljanju obračuna u mjestu registracije organizacije kao najvećeg poreskog obveznika;

- 220 - po dostavljanju obračuna na lokaciji posebnog odjeljenja ruske organizacije;

- 120 - u mjestu prebivališta individualnog preduzetnika;

- 320 - u mjestu poslovanja preduzetnika na UTII ili sistemu oporezivanja patenata.

Ako je pravilno popunjen, uzorak popunjavanja naslovne strane obračuna poreza na dohodak fizičkih lica 6 za 1. kvartal 2017. godine može izgledati ovako:

Odjeljak 1: Šta uključiti

U odjeljku 1 6-NDFL za 1. kvartal 2017. godine, „Uopšteni pokazatelji“, prikazan je ukupan iznos obračunatih prihoda, poreskih olakšica i ukupan iznos obračunatog i zadržanog poreza na dohodak fizičkih lica za cijeli 1. kvartal. Odjeljak 1. 6 poreza na dohodak fizičkih lica za 2016. treba da odražava zbirne pokazatelje od 1. januara do 31. marta 2017. godine. Podaci za popunjavanje preuzimaju se iz registara poreskog računovodstva poreza na dohodak fizičkih lica. Cm. " ".

Ovako izgleda ovaj odjeljak:

Prvi odjeljak se popunjava zbirnim iznosom za prvi kvartal, šest mjeseci, devet mjeseci i 2017. (pismo Federalne poreske službe Rusije od 18. februara 2016. br. BS-3-11/650).

Objasnimo u tabeli koji su redovi generaliziranih vrijednosti u odjeljku 1 prvog izvještajnog perioda 2017:

| Linija | Sadržaj |

|---|---|

| 10 | Stopa poreza na dohodak fizičkih lica (za svaku stopu popunite svoj odjeljak 1). |

| 20 | Iznos obračunatih prihoda od 1. januara do 31. marta 2017. godine |

| 25 | Prihodi u vidu dividendi od januara do marta 2017. godine. Cm. " ". |

| 30 | Iznos poreskih olakšica u 1. kvartalu 2017. |

| 40 | Iznos obračunatog poreza na dohodak građana od 1. januara do 31. marta 2017. godine. Za utvrđivanje vrijednosti ovog pokazatelja zbrojite iznose poreza na dohodak fizičkih lica obračunate na prihode svih zaposlenih. |

| 45 | Iznos obračunatog poreza na dohodak fizičkih lica na dividende po obračunskoj osnovi od 1. januara do 31. marta 2016. godine. |

| 50 | Iznos fiksnih akontacija koji se prebijaju sa porezom na dohodak fizičkih lica od prihoda stranaca koji rade na patentima. Ovaj iznos ne bi trebao biti veći od ukupnog iznosa obračunatog poreza na dohodak građana (pismo Federalne poreske službe Rusije od 10. marta 2016. br. BS-4-11/3852). |

| 60 | Ukupan broj lica koja su ostvarila prihod u izvještajnom periodu (januar-mart) |

| 70 | Iznos poreza na dohodak fizičkih lica po odbitku u 1. kvartalu 2017. godine |

| 80 | Iznos poreza na dohodak fizičkih lica koji poreski agent ne zadržava. To se odnosi na iznose koje je privredno društvo ili individualni preduzetnik trebalo da zadrži do kraja 4. kvartala 2016. godine, a iz nekog razloga nije. |

| 90 | Iznos vraćenog poreza na dohodak građana u 1. kvartalu 2017. godine (prema članu 231 Poreskog zakona Ruske Federacije). |

Odjeljak 2: šta uključiti

U odeljku 2 6 poreza na dohodak fizičkih lica za 1. kvartal 2017. morate navesti:

- određeni datumi za primanje i zadržavanje poreza na dohodak fizičkih lica;

- rok utvrđen Poreskim zakonikom Ruske Federacije za prenos poreza na dohodak građana u budžet;

- stvarno primljeni iznos prihoda i zadržani porez na dohodak.

Dio 2 izgleda ovako:

Prilikom popunjavanja odeljka 2, odrazite izvršene transakcije hronološkim redom. Hajde da objasnimo svrhu redova odeljka 2 u tabeli:

| Linija | punjenje |

| 100 | Datumi stvarnog prijema prihoda. Na primjer, za platu, ovo je posljednji dan u mjesecu za koji se plaća obračunava. Za neka druga plaćanja - drugi datumi (klauzula 2 člana 223 Poreskog zakona Ruske Federacije). |

| 110 | Datumi zadržavanja poreza na dohodak fizičkih lica. |

| 120 | Datumi najkasnije do kojih porez na dohodak građana mora biti prebačen u budžet (klauzula 6 člana 226, tačka 9 člana 226.1 Poreskog zakona Ruske Federacije). Obično je to dan nakon dana isplate prihoda. Ali, recimo, za bolovanje i regres za godišnji odmor, rok za prenos poreza u budžet je drugačiji: zadnji dan u mjesecu u kojem su te uplate izvršene. Ako rok za transfer poreza pada na vikend, red 120 označava sljedeći radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije). |

| 130 | Iznos prihoda (uključujući porez na dohodak građana) koji je primljen na dan naznačen u redu 100. Vidi također "". |

| 140 | Iznos poreza koji je zadržan na dan u redu 110. |

Vrijedi napomenuti da bi odjeljak 2 izvještaja 6-NDFL za 1. kvartal 2017. trebao uključivati samo indikatore koji se odnose na posljednja tri mjeseca izvještajnog perioda (pismo Federalne poreske službe Rusije od 18. februara 2016. br. BS -3-11/650). Odnosno, potrebno je prikazati porez na prihod i porez na dohodak fizičkih lica po datumu - samo za transakcije izvršene u januaru, februaru i martu 2017. godine. Poslovanje 2. kvartala 2017. ne bi trebalo da spada u ovaj odjeljak.

rolling payments

Odjeljak 2 6-NDFL za 1. kvartal 2017. godine popunjava se na datum izvještavanja - 31. marta (Pismo Federalne poreske službe od 25. februara 2016. br. BS-4-11 / 3058) Daje samo generalizovane pokazatelje za one prihode od kojih je porez na dohodak fizičkih lica zadržan i prenet u budžet u posljednja tri mjeseca perioda za koji se dostavlja obračun.

Ako su prihodi primljeni tokom januara, februara i marta 2017. godine, ali još nije došao rok za prijenos poreza na dohodak građana iz ovog prihoda utvrđen Poreskim zakonikom Ruske Federacije, tada se ovaj prihod također ne odražava u odjeljku 2. Takav porez na dohodak i porez na dohodak fizičkih lica koji se odbija od njega moraće biti prikazan u odjeljku 2 obračuna 6-poreza na dohodak fizičkih lica za period u kojem se porez mora prenijeti u budžet (Pisma Federalne poreske službe od 25.01. /2017 br. BS-4-11 / 1249).

Na primjer, rok za isplatu plata za mjesec je 31. u tekućem mjesecu. Shodno tome, plata za mart 2017. isplaćena je 31.03.2017.godine, porez na dohodak fizičkih lica sa iste se mora prebaciti u budžet najkasnije do 03.04.2017. ). Dakle, čak i ako porez na dohodak fizičkih lica po odbitku od plate bude prebačen u budžet 31. marta 2017. godine, martovska zarada i porez na dohodak od njega neće spadati u odeljak 2 obračuna 6-poreza na dohodak građana za 1. kvartal 2017. Porez na dohodak od 6 lica za 1. kvartal 2017. godine će odražavati:

- na liniji 020 - plata za januar - mart;

- u odeljku 2 - plata za januar - februar. Plata za mart 2017. spada u odjeljak 2 6-porez na dohodak fizičkih lica za 2. kvartal 2017. godine.

Radi pogodnosti, datume prijema prihoda, zadržavanja i prenosa poreza na dohodak fizičkih lica od najčešćih uplata, prikazali smo u tabeli ispod. Pomoću ove tabele možete odrediti koje uplate treba prikazati u obračunu za 1. kvartal, a koje u obračunu za prvo polugodište 2017. godine.

| Datumi primanja prihoda prema Poreznom zakonu Ruske Federacije | |||

| Plati | 100 "Datum prijema prihoda" | 110 "Datum odbitka poreza" | 120 "Rok za transfer poreza" |

| Plata | Poslednji dan u mesecu | Dan uplate | |

| Odmor | Dan uplate | Dan uplate | Poslednji dan u mesecu |

| Invalidnina (bolovanje) | Dan uplate | Dan uplate | Poslednji dan u mesecu |

| Materijalna pomoć | Dan uplate | Dan uplate | Dan nakon dana uplate |

| Višak dnevnice | Zadnji dan u mjesecu u kojem se odobrava avansni izvještaj | Sljedeći dan isplata prihoda u gotovini | Radni dan nakon dana isplate prihoda |

| Naknada po građanskopravnom ugovoru | Dan uplate | Dan uplate | Dan nakon dana uplate |

Plata za decembar 2016: kako prikazati u obračunu

Najkontroverznija pitanja u vezi sa popunjavanjem 6-poreza na dohodak fizičkih lica su plaćanja za prelazne periode. Oni se susreću kada se plata ili bonus obračunavaju u jednom izvještajnom periodu, a isplaćuju u drugom. Posebno dvosmislena situacija se razvila sa platom za decembar 2016. godine. Stvar je u tome što je jedan poslodavac isplatio platu za decembar prije Nove godine (u decembru). Ostale organizacije i individualni preduzetnici isplatili su platu i godišnji bonus u januaru 2017. Ovo pitanje smo detaljno razmotrili u članku "". Ali treba li se plata za decembar 2016. odraziti u 6 poreza na dohodak fizičkih lica za 1. kvartal 2017. godine? Hajde da to shvatimo.

Decembarska plata isplaćena u decembru

Pretpostavimo da je plata za decembar 2016. godine isplaćena 30. decembra 2016. godine. Mjesec na ovaj datum još nije završio, tako da je takvu isplatu nemoguće smatrati platom za decembar u punom smislu riječi. Zapravo, novac uplaćen prije kraja mjeseca ispravno se naziva avansom. Od 30. decembra poslodavac još nije u obavezi da obračuna i zadrži porez na dohodak građana, jer plata postaje prihod tek poslednjeg dana u mesecu za koji je obračunata - 31. decembra (tačka 2. člana 223. Poreskog zakonika). Ruske Federacije). Uprkos činjenici da je 31. decembar subota, nije bilo moguće izračunati ili zadržati porez na dohodak građana prije ovog datuma (pisma Federalne poreske službe Rusije od 16. maja 2016. br. BS-3-11 / 2169).

Zašto decembarska plata pada u 6 poreza na dohodak za 1. kvartal 2017.

Organizacija je prenijela zaposlenima "platu" za 30. decembar u iznosu od 120.000 rubalja. Od uplate izvršene istog dana obračunat je i zadržan porez na dohodak fizičkih lica u iznosu od 15.600 rubalja (120.000 x 13%). Računovođa je ovaj iznos prenio prvog radnog dana 2017. godine - 9. januara.

Pod takvim uslovima, u odeljku 1 obračuna 6-poreza na dohodak fizičkih lica za 2016. godinu, računovođa je morala da prikaže platu na sledeći način:

- u redu 020 - iznos decembarske "plate" (120.000 rubalja);

- u redovima 040 i 070 - obračunati i zadržani porez na dohodak (15.600 rubalja).

U odeljku 2 obračuna 6 poreza na dohodak fizičkih lica za 2016. godinu, decembarska "plata" isplaćena 30. decembra nije trebalo da stoji. Međutim, sada to treba da se odrazi u obračunu za 1. kvartal 2017. godine. Zaista, kada popunjavate odjeljak 2, morate se fokusirati na datum najkasnije do kojeg porez na dohodak građana mora biti prebačen u budžet. Odnosno, uplaćeni prihod i porez na dohodak po odbitku moraju biti prikazani u izvještajnom periodu u kojem pada rok za plaćanje poreza na dohodak građana. Takva pojašnjenja su data u pismu Federalne poreske službe Rusije od 24. oktobra 2016. br. BS-4-11 / 20126. U našem primjeru porez na dohodak fizičkih lica bilo je potrebno prenijeti na sljedeći januarski radni dan - 09.01.2017. Dakle, u odeljku 2 obračuna za 1. kvartal 2017. godine, decembarsku platu treba prikazati na sledeći način:

- red 110 - 31.12.2016. (datum zadržavanja poreza na dohodak građana);

- red 120 - 01.09.2017. (datum prenosa poreza na dohodak fizičkih lica u budžet);

- red 130 - 120.000 (iznos prihoda);

- red 140 - 15.600 (iznos poreza na dohodak).

Datum odbitka poreza u redu 110 odeljka 2 obračuna 6-poreza na dohodak fizičkih lica za 1. kvartal 2017. godine biće tačno 31. decembar, a ne 30. decembar 2016. godine (kada je izvršena uplata). Činjenica je da ste 31. decembra 2016. morali obračunati decembarsku platu i prebiti je sa prethodno uplaćenim akontacijom (što je, u stvari, bila decembarska plata). Slična je situacija i sa isplatama do 30. decembra. Ako je, na primjer, obračun plate za decembar rađen u periodu od 26. decembra do 29. decembra, onda bi datum odbitka poreza na dohodak, svejedno, trebao biti datum „31.12.2016.

Ako je plata za decembar isplaćena u januaru

Mnogi poslodavci isplatili su plate za decembar u januaru 2017. Ako je tako, onda je decembarska plata izdata u januaru 2017. trebala biti prikazana u 6-NDFL izvještajima za 2016. godinu samo u odjeljku 1. Uostalom, priznali ste prihod u obliku zarada u decembru i obračunali porez na dohodak od njega u isti mjesec. Dakle, u obračunu 6 poreza na dohodak fizičkih lica za 2016. godinu isplate su trebale biti prikazane na sljedeći način:

- na liniji 020 - obračunati prihodi u obliku decembarske plate;

- na liniji 040 - obračunati porez na dohodak građana.

Red 070 obračuna 6-NDFL za 2016. godinu, namenjen porezu po odbitku, nije bilo potrebno povećavati, jer je porez na dohodak fizičkih lica zadržan već u 2017. (pismo Federalne poreske službe Rusije od 05. decembra 2016. br. BS- 4-11 / 23138). U odeljku 2 godišnjeg obračuna, decembarska plata isplaćena u januaru nije trebalo da bude prikazana (pismo Federalne poreske službe Rusije od 29. novembra 2016. br. BS-4-11 / 22677).

Ako je plata isplaćena u januaru

Organizacija je 9. januara 2017. zaposlenima dala platu za decembar 2016. - 250.000 rubalja. Porez na dohodak fizičkih lica zadržan je od plaćanja istog dana - 32.500 rubalja. (200.000 rubalja × 13%). Dodajte ovaj iznos u red 070 obračuna 6-NDFL za 1. kvartal 2017. godine. U odjeljku 2 istog izračuna, rasporedite datume u redove 100-140:

- red 100 - 31.12.2016. (datum prijema prihoda);

- red 110 - 01.09.2017. (datum zadržavanja poreza na dohodak građana);

- red 120 - 01.10.2017. (datum prenosa poreza na dohodak fizičkih lica u budžet).

| Zaključci o decembarskoj plati | |

|---|---|

| Kada je bila isplata | Kako prikazati u 6-porez na dohodak |

| Plata za decembar 2016. izdata je u januaru 2017. godine | Platu za decembar, izdatu u januaru, prikazati u odeljku 1 godišnjeg obračuna i u odeljcima 1 i 2 obračuna za prvi kvartal. Na kraju krajeva, priznali ste prihod u obliku plate u decembru i obračunali porez na njega u istom mjesecu. Dakle, prikazati u redovima 020 i 040 odjeljka 1 godišnjeg obračuna. I zadržali su porez već u januaru, što odražava iznos na liniji 070 odeljka 1 obračuna za prvi kvartal 2017. (Pismo Federalne poreske službe Rusije od 05.12.2016. br. BS-4-11 / 23138) . |

| Plata za decembar 2016. isplaćena je u decembru | Platu za decembar isplaćenu u decembru prikazati u odeljku 1 godišnjeg obračuna i u odeljku 2 obračuna za prvi kvartal. Zaista, u odjeljku 1 odražavate podatke o svim isplaćenim prihodima, odbitcima, obračunatom, zadržanom i vraćenom porezu na dohodak građana za godinu. I platili ste svoju decembarsku platu u decembru. Stoga se mora izvršiti u odjeljku 1 godišnjeg obračuna. U odeljku 2 navodi se kog datuma je prihod nastao, kada se porez mora zadržati i prenijeti u budžet. Pošto rok za plaćanje poreza na dohodak fizičkih lica iz decembarske plate pada na prvi radni dan januara, uplatu prikažite u odeljku 2 obračuna za prvi kvartal (Pismo Federalne poreske službe Rusije od 15. decembra 2016. godine br. BS-4-11 / 24063). |

Da li je akt o obavljenom radu po građanskopravnom ugovoru potpisan u decembru 2016. godine, a naknada isplaćena u januaru 2017. godine? U ovom slučaju, nadoknadu po ugovoru i porez na dohodak fizičkih lica iz njega odraziti u odjeljcima 1. i 2. obračuna za 1. kvartal 2017. godine. Ne prikazujte operaciju u obračunu za 2016. Ovo se navodi u pismu Federalne poreske službe Rusije od 5. decembra 2016. br. BS-4-11 / 23138.

Martska plata

U odeljku 1 obračuna 6 poreza na dohodak fizičkih lica za 1. kvartal 2017. prikazati martovsku zaradu isplaćenu u aprilu 2017. godine. Štaviše, u izvještaj unesite samo obračunate prihode, odbitke i porez na dohodak građana (redovi 020, 030 i 040). U redove 070 i 080 upišite "0". Na kraju krajeva, datum zadržavanja poreza (dan kada je plata stvarno isplaćena) još nije stigao. Nemoguće je nazvati takav porez ne zadržanim.

Porez na dohodak fizičkih lica od martovske plate ćete zadržati samo u aprilu u trenutku isplate. Stoga to prikažite u redu 070 odjeljka 1, a sam rad u dijelu 2 izvještaja za prvu polovicu godine. Ovo je u skladu sa pismom Federalne poreske službe Rusije od 01.08. 2016. br. BS-4-11/13984.

Martovska plata isplaćena u aprilu

Firma je 3. aprila izdala platu za mart. Iznos zarade, odbitka i poreza na dohodak od njega knjigovođa je evidentirao u redovima 020, 030 i 040 obrasca 6-porez na dohodak građana za 1. kvartal 2017. godine. A odjeljak 2 nije potrebno prikazivati, jer je operacija završena 4. aprila (tj. već u drugoj polovini 2017.).

Aprilski odmor plaćen u martu

Pretpostavimo da zaposleni koristi godišnji plaćeni odmor u aprilu 2017. Međutim, prema Zakonu o radu Ruske Federacije, naknada za godišnji odmor mora se platiti unaprijed. Stoga je moguće da je godišnji odmor isplaćen u martu 2017. godine. U ovom slučaju, u obračunu za 1. kvartal 2017. iskazati regres za godišnji odmor i u rubrici 1 i u rubrici 2. Uostalom, prihodi zaposlenika su nastali u martu, kada je primio novac. Preduzeće je moralo da obračuna i zadrži porez na dohodak fizičkih lica od regresa na dan isplate, a zadržani iznos prenese u budžet najkasnije do 31. marta.

Ako je bilo premije u prvom kvartalu

Vrijedi napomenuti da način utvrđivanja datuma stvarnog primanja prihoda u obliku bonusa ovisi o rezultatima za koji period je zaposlenik dobio bonus (na osnovu rezultata mjeseca, kvartala ili godine). Također je važno koja se premija plaća: proizvodna ili neproizvodna.

Neproizvodna premija

Neproizvodni bonusi su stimulativne isplate, a ne nagrade za obavljeni rad. Stoga se one ne mogu poistovjećivati sa platama. Odredite datume za primanje prihoda i zadržavanje poreza na dohodak građana prema podstavu 1. stava 1. člana 223. i stavu 3. člana 226. Poreskog zakona Ruske Federacije. Stav 2 člana 223 Poreskog zakona Ruske Federacije ne primjenjuje se na isplatu takvih bonusa.

U obračunu 6 poreza na dohodak fizičkih lica odraziti neproizvodnu premiju na dan uplate. Na ovaj dan morate istovremeno priznati prihod i zadržati porez na dohodak (podtačka 1, tačka 1, član 223, tačka 3, član 226 Poreskog zakona Ruske Federacije). Mjesečni neproizvodni bonus u odjeljku 2 raspoređuje se na sljedeći način:

- u redu 100 - datum isplate bonusa;

- na liniji 110 - isti datum kao u redu 100;

- na red 120 - prvi radni dan nakon onog naznačenog u redu 110;

- u red 130 - iznos premije;

- u red 140 - iznos poreza na dohodak fizičkih lica.

Isplata bonusa: primjer

Zaposleni je dobio mjesečni bonus od 15.000 rubalja za 6. februar 2017. Porez na dohodak od ovog iznosa - 1950 rubalja. Računovođa je završio Odjeljak 2 na sljedeći način:

Proizvodni bonusi

Proizvodni bonusi su bonusi za rad. Odnosno za obavljeni posao, a ne samo stimulativne isplate. Za njih važi poseban postupak za obračun u 6-porez na dohodak fizičkih lica. Način utvrđivanja datuma stvarnog prijema prihoda u vidu bonusa za obavljanje radnih obaveza zavisi od rezultata za koji period je zaposlenik dobio nagradu (na osnovu rezultata mjeseca, kvartala ili godine). Pismo Ovo objašnjenje je dato u dopisu Federalne poreske službe od 24. januara 2017. godine broj BS-4-11/1139.

Dakle, prilikom isplate bonusa za mjesec, datum stvarnog prijema prihoda je posljednji dan u mjesecu za koji su zaposlenici pripisani bonusi. Na primjer, prilikom isplate bonusa po rezultatu januara 2016. godine, datum prijema bonus prihoda je 31.01.2017.

Ali ako se proizvodni bonus isplaćuje na osnovu rezultata rada za kvartal ili godinu, morate se fokusirati na datum narudžbe bonusa. One. u slučaju kada je, na primjer, bonus po osnovu rezultata rada u 2016. godini, na osnovu naloga od 25.01.2017., isplaćen 02.02.2017. porez na dobit za 1. kvartal 2017. godine i to:

- u redovima 020, 040, 070 - odgovarajući ukupni pokazatelji;

- na liniji 060 - broj lica koja su ostvarila prihod.

- na liniji 100 "Datum stvarnog prijema prihoda" - 31.01.2017.;

- na liniji 110 "Datum poreskog odbitka" - 02.02.2017.;

- na liniji 120 „Rok za transfer poreza“ - 03.02.2017.;

- u redovima 130 "Iznos stvarno primljenog prihoda" i 140 "Iznos poreza po odbitku" - odgovarajući zbirni pokazatelji.

Primjer popunjavanja 1 i 2 obračuna 6-NDFL za 1. kvartal 2017.

Sada ćemo dati primjer popunjavanja obračuna 6 poreza na dohodak fizičkih lica za 1. kvartal 2017. godine. Pretpostavimo da je 2017. godine 10 ljudi primilo prihod od organizacije. Njihov prihod se oporezuje po stopi od 13%, poreski olakšice nisu obezbijeđene. Evo isplata za prvi kvartal 2017.

- za decembar 2016. godine obračunata je plata u iznosu od 120.000 rubalja. Iznos poreza na dohodak građana - 15.600 rubalja. Plata je isplaćena 12.01.2017.

- za januar 2017. godine obračunata je plata u iznosu od 180.000 rubalja. Iznos poreza na dohodak građana - 23.400 rubalja. Plata je isplaćena 02.02.2017.

- za februar 2017. godine obračunata je plata u iznosu od 180.000 rubalja. Iznos poreza na dohodak građana - 23.400 rubalja. Plata isplaćena 03.03.2017.

- za mart 2017. godine obračunata je plata u iznosu od 180.000 rubalja. Iznos poreza na dohodak građana - 23.400 rubalja. Plata je isplaćena 05.04.2017.

- Godišnji bonus za 2016. godinu isplaćen je na osnovu naloga od 25. januara 2017. godine u iznosu od 890.000 rubalja isplaćen 2. februara 2017. godine. Iznos poreza na dohodak građana - 115.700 rubalja.

Plaćanja i datume primljenih prihoda sumiramo u tabeli:

| Datum prihoda | Vrsta prihoda | Iznos prihoda | Iznos poreza na dohodak fizičkih lica | Porez na dohodak fizičkih lica po odbitku | Plaćen porez na dohodak fizičkih lica |

|---|---|---|---|---|---|

| 31.12.16 | Decembarska plata | 120 000 | 15 600 | 12.01.2017 | 13.01.2017 |

| 31.01.2017 | Januarska plata | 180 000 | 23 400 | 02.02.2017 | 03.07.2017 |

| 28.02.2017 | Februarska plata | 180 000 | 23 400 | 03.03.2017 | 06.03.2017 |

| 31.03.2017 | Martska plata | 180 000 | 23 400 | 05.04.2017 | 06.04.2017 |

| 31.01.2017 | Godišnji bonus | 890 000 | 115 700 | 02.02.2017 | 03.02.2017 |

U obračunu 6 poreza na dohodak fizičkih lica za prvi kvartal 2017. godine ove pokazatelje treba rasporediti na sljedeći način.

Odjeljak 1

Odjeljak 1 mora biti popunjen na sljedeći način:

- na liniji 020 - obračunata plata za januar-mart 2017. - 1.550.000 rubalja;

- na liniji 040 - iznos obračunatog poreza na plate za januar-mart - 201.500 rubalja;

- na liniji 070 - iznos poreza po odbitku od plaća za decembar-februar - 178.100 rubalja.

Iznos poreza na dohodak fizičkih lica po odbitku od plate za mart 2017. godine u odjeljku 1 nije potrebno prikazivati.

Odjeljak 2

U odjeljku 2 morate popraviti:

- iznos isplaćenih zarada i zadržanog poreza na dohodak za decembar 2016. godine;

- iznos isplaćenih zarada i zadržanog poreza na dohodak za period januar-februar 2017. godine;

- godišnji bonus za 2016, isplaćen u februaru 2017.

Platu obračunatu za mart 2017. i porez na dohodak fizičkih lica iz ove plate ne fiksirati u odeljku 2 za 1. kvartal.

Završetak dionice 2 po redovima za 1. kvartal 2017.

Po platama za decembar 2016:

- 100 – 31.12.2016;

- 110 – 12.01 2017;

- 120 – 13.01.2017;

- 130 - 120.000 rubalja;

- 140 - 15 600 rubalja.

Po platama za januar 2017.

- 100 – 31.01.2017;

- 110 – 02.02 2017;

- 120 – 03.02.2017;

- 130 - 180.000 rubalja;

- 140 - 23.400 rubalja.

Prema godišnjem bonusu za 2016.

- 100 – 31.01.2017;

- 110 – 02.02.2017;

- 120 – 03.02.2017;

- 130 - 890.000 rubalja;

- 140 - 115 700 rubalja.

Po platama za februar 2017.

- 100 – 28.02.2017;

- 110 – 03.03 2017;

- 120 – 06.03.2017;

- 130 - 200.000 rubalja;

- 140 - 26.000 rubalja.

U 2016. godini, radi kontrole oporezivanja, uveden je novi tip izvještaja 6-NDFL koji prikazuje ukupan iznos poreza na dohodak fizičkih lica obračunat na platu svih zaposlenih u preduzeću (poreskog agenta) i prebačen u Trezor. Ovo izvještavanje je obavezno i podnosi se kvartalno. IFTS daje dosta pojašnjenja o pripremi poreza na dohodak fizičkih lica za šest mjeseci, ali pitanja i dalje ostaju. Naš članak će vam pomoći da date detaljna objašnjenja o popunjavanju i ispravnom obračunu.

Da biste saznali kako pravilno popuniti porez na dohodak od 6 mjeseci za šest mjeseci, a da pritom ne rizikujete da pogriješite, trebate pogledati upute za pojašnjenje. Uputstvo sadrži opšte zahtjeve za izradu i pripremu 6 poreza na dohodak fizičkih lica, od kojih se mogu razlikovati sljedeća pravila čije je poštovanje obavezno:

- Polja sa tekstom i brojevima se popunjavaju iz prve lijeve ćelije s lijeva na desno.

- U praznim ćelijama stavljaju se crtice, također morate imati na umu da se u numeričkim ćelijama u krajnjoj lijevoj strani stavlja 0, au svim ostalim crtica.

- Zabranjena je upotreba dvostrane štampe obrasca 6-NDFL ukoliko se podnosi na papiru.

- Zabranjeno je korištenje mastila, pravila za popunjavanje 6-porez na dohodak fizičkih lica za šest mjeseci podrazumijevaju podnošenje izvještaja na papiru samo u štampanom obliku (na štampaču).

Ispunjavanje naloga

Prilikom izdavanja naslovne strane nema velikih poteškoća, međutim, počevši sa sastavljanjem odjeljaka 1 i 2, mnogi poreski agenti imaju kontroverzna pitanja. Kako pravilno prikazati iznose obračunanog i prenesenog poreza na dohodak fizičkih lica u ovim odjeljcima, detaljnije ćemo razmotriti u nastavku.

Prije podnošenja 6-porez na dohodak fizičkih lica za 6 mjeseci, trebali biste se upoznati sa procedurom i uputama za popunjavanje izvještaja. Obrazac sadrži nekoliko sekcija:

- Naslovna strana (stranica 001).

- Odjeljak 1.

- Odjeljak 2

U prvom odeljku prikazani su generalni podaci o visini plate za ceo izveštajni period i visini obračunatih i zadržanih poreza od nje. Odjeljak 2 sadrži datume i iznose poreza koji su stvarno prebačeni u Trezor od pojedinaca. Prema opštim pravilima za sastavljanje, izvještaj odražava rast iznosa za cijeli period. Odnosno, odeljak 2 6-poreza na dohodak fizičkih lica za šest meseci sadrži podatke o ukupnom iznosu primanja fizičkih lica i poreza na dohodak fizičkih lica koji se šalju u Trezor za 6 meseci.

Upute za popunjavanje naslovne stranice

Ispunjavanje ovog odjeljka za poslodavca ne bi trebalo uzrokovati poteškoće, međutim, obratit ćemo pažnju na neke nijanse. Kada izveštaj popunjavaju preduzeća, oni označavaju PIB i KPP, a crtice se stavljaju u PIB u dve ćelije sa desne strane. Kada su u pitanju individualni preduzetnici, na naslovnoj strani za popunjavanje 6-porez na dohodak fizičkih lica za pola godine treba da budu samo ćelije sa PIB-om.

Ako se izvještaj predaje inicijalno, u polje broj ispravke stavljaju se nule, ako je izvještaj ispravljen i ponovo dostavljen postavlja se 001. Dakle, ovo polje se popunjava u zavisnosti od računa usklađivanja (002, 003 itd.).

Kao što je navedeno u uputstvu za popunjavanje 6-NDFL za šest mjeseci, naziv kompanije (poslodavca) piše se u skraćenom obliku, kako to predlaže Statut preduzeća. Ako Statut preduzeća ne predviđa skraćenice, onda kompanija može napisati svoj puni naziv. Preostali redovi prvog lista ne postavljaju posebna pitanja, jer su to obični redovi koji se popunjavaju u bilo kojoj poreznoj prijavi.

Procedura popunjavanja 6-NDFL za pola godine pokazuje da se u polje „Period podnošenja“ upisuje šifra 31. Imajte na umu da ako je pravno lice prošlo reorganizaciju ili zatvaranje, u ovom redu je naznačena drugačija šifra - 52 (za pola godine). U liniji "Poreska uprava" označava se šifra kontrolne službe kojoj se šalje obračun. U polje "Na lokaciji" upisuje se šifra, koja se može utvrditi pozivanjem na Dodatak 2 Naloge za popunjavanje.

Uputstvo za formiranje Odjeljka 1

Kao što je ranije navedeno, obračun 6-poreza na dohodak fizičkih lica za šest mjeseci sastavlja se uzimajući u obzir povećanje iznosa poreza na dohodak fizičkih lica za 6 mjeseci od početka godine. Ovdje možemo naglasiti da ako su prihodi zaposlenih bili oporezivani različitim poreskim stopama, onda se obračun dostavlja za svaku stopu posebno. Istovremeno, obračunate dividende evidentiraju se u red 025 i za njih nije potrebno posebno obračunavati. Ako kompanija nije imala isplatu dividende, onda se nule stavljaju u red 025 i red 045.

Red 070 6-poreza na dohodak fizičkih lica za šest mjeseci može se razlikovati od reda 040, jer se porez na dohodak fizičkih lica odbija od zarade po prijemu zaposlenih. Shodno tome, uplate do rokova utvrđenih 10. dana u mesecu koji sledi za mesecom obračuna, prema polugodišnjem izveštaju, zapravo će biti isplaćene tek 10. jula, što znači da će se iznos naplaćenog poreza odraziti na jul. . Iznos poreza će biti uključen u 6-NDFL izvještaj za 9 mjeseci.

Ispod je primjer popunjavanja 6-NDFL za šest mjeseci po primjeru Keramresurs doo:

Uputstvo za formiranje Odjeljka 2

Iznos prihoda koji je ostvaren zaposlenima, bez obzira na njegov stvarni prijem, propisuje se u cijelosti za 6 mjeseci. Na primjer, ako je plata isplaćena 10. dana od datuma dospijeća, to ne utiče na odraz plate u prvom dijelu. Primjer popunjavanja 6-NDFL za polugodište 2016. pokriva cijeli iznos za jun 2016. godine.

Rokovi

Rok za podnošenje 6-NDFL regulatornom tijelu je određen na zakonodavnom nivou, to je posljednji dan u mjesecu koji slijedi nakon izvještajnog perioda (kvartala). Shodno tome, 6-NDFL za polugodište 2016. godine dostavlja se inspektorima najkasnije do 31.07.2016. Ali, ovaj dan je vikend (nedjelja), tako da je rok određen za sljedeći radni dan - to je 01.08.2016. U slučaju nepoštovanja rokova za podnošenje poreskih prijava, za poslodavce će se primjenjivati sistem novčanih kazni.

Obračun 6-poreza na dohodak je još jedna vrsta prijavljivanja za sve poslodavce. Moraju ga dostaviti organizacije i individualni preduzetnici sa zaposlenima, počev od 1. kvartala 2016. godine.

Bilješka: Dana 26. januara 2018. godine na web stranici Federalne poreske službe objavljena je naredba o izmjeni dosadašnjeg obrasca obračuna, u vezi sa kojim se za 2017. godinu 6-porez na dohodak fizičkih lica podnosi u novom obrascu. Trenutno nije objavljen i pojavit će se na stranici u bliskoj budućnosti, kao i uzorak njegovog punjenja.

Uzorak punjenja 6-NDFL

Uzorak popunjavanja obračuna 6-NDFL možete pogledati na ovoj stranici.

Gdje uzeti obračun 6 poreza na dohodak fizičkih lica

6-porez na dohodak fizičkih lica se podnosi istom IFTS-u na koji je prebačen porez na dohodak fizičkih lica. Pomoću ove usluge možete pronaći adresu i kontakt podatke Vaše porezne uprave

Obračun 6-NDFL

Obračun 6 poreza na dohodak fizičkih lica može se prenijeti u Poresku na dva načina:

- U papirnom obliku lično ili preporučenom poštom. Ova metoda je pogodna samo za one poslodavce čiji je prosječan broj zaposlenih koji su ostvarili prihod u poreskom periodu manji od 25 osoba.

- AT u elektronskom formatu na diskovima i fleš diskovima ili putem interneta preko EDI operatera ili servisa na web stranici porezne službe.

Rokovi za podnošenje obrasca 6-NDFL u 2018

Obračun 6 poreza na dohodak fizičkih lica je potrebno dostaviti kvartalno. Rok za podnošenje je poslednji dan prvog meseca narednog kvartala.

Bilješka: Ukoliko izvještajni dan pada na vikend ili praznik, rok za dostavu se odgađa za sljedeći radni dan.

Kazne za nepodnošenje obrasca 6-NDFL

Kazna za kašnjenje u podnošenju 6 obračuna poreza na dohodak je 1000 rubalja za svaki mjesec kašnjenja. Osim toga, poreski inspektori imaju pravo blokirati tekući račun organizacija (IE) u slučaju kašnjenja u podnošenju izvještaja više od 10 dana.

Kazna za podnošenje prijave koja sadrži lažne podatke je 500 rubalja za svaki dokument.

Postupak popunjavanja obrasca 6-NDFL

Zvanična uputstva za popunjavanje obračuna 6-NDFL možete preuzeti na ovom linku.

Opšti zahtjevi

U nastavku su glavni zahtjevi koji se moraju poštovati prilikom popunjavanja proračuna 6-NDFL:

- Obračun se popunjava na osnovu podataka sadržanih u registrima poreskog računovodstva (obračunati i isplaćeni prihodi, dati poreski odbici, obračunati i odbijeni porez na dohodak građana).

- Obrazac 6-NDFL se sastavlja na obračunskoj osnovi (prvi kvartal, šest mjeseci, 9 mjeseci i kalendarska godina).

- Ako se svi traženi indikatori ne mogu smjestiti na jednu stranicu, popunjava se potreban broj stranica. Konačni podaci u ovom slučaju su prikazani na posljednjoj stranici.

- Sve stranice, počevši od naslovne, moraju biti numerisane ("001", "002" itd.).

- Prilikom popunjavanja obračuna 6-NDFL zabranjeno je:

- ispravljanje grešaka pomoću korektivnog alata;

- obostrani tisak listova;

- lijepljenje listova, što dovodi do oštećenja papirnog medija.

- Prilikom popunjavanja obrasca 6-NDFL morate koristiti crno, ljubičasto ili plavo mastilo.

- Prilikom popunjavanja proračuna na računaru, znakovi se štampaju fontom Courier New visine 16-18 tačaka.

- Svaki indikator u obrascu za proračun odgovara jednom polju koje se sastoji od određenog broja mjesta za upoznavanje. U svakom polju je naznačen samo jedan indikator (izuzetak su indikatori čija je vrijednost datum ili decimalni razlomak).

- Za označavanje datuma koriste se tri polja redom: dan (polje od dva znaka), mjesec (polje od dva znaka) i godina (polje od četiri znaka), razdvojena znakom "." ("tačka").

- Za decimale se koriste dva polja odvojena tačkom. Prvo polje odgovara cijelom dijelu decimalnog razlomka, drugo razlomkom decimalnog razlomka.

- U obračunu je potrebno popuniti detalje i ukupne pokazatelje. Ako nema vrijednosti za ukupne indikatore, prikazuje se nula (“0”).

- Tekstualna i numerička polja se popunjavaju s lijeva na desno, počevši od krajnje lijeve ćelije, odnosno od lijeve ivice polja rezerviranog za upis vrijednosti indikatora.

- Ako indikacija bilo kojeg indikatora ne zahtijeva ispunjavanje svih znanja, tada se u nepopunjene ćelije mora staviti crtica.

- Razlomci se popunjavaju na isti način kao i pravila za popunjavanje cijelih brojeva. Ako postoji više poznatih prostora za označavanje razlomaka od brojeva, tada se u slobodne ćelije stavljaju crtice (na primjer, „123456——.50“).

- Iznosi poreza na dohodak fizičkih lica izračunavaju se i iskazuju u punim rubljama prema pravilima zaokruživanja (manje od 50 kopejki se odbacuje, a 50 ili više kopejki se zaokružuje na punu rublju).

- Obračun 6-NDFL se popunjava posebno za svaki OKTMO.

- Na svakoj stranici obrasca 6-NDFL, u odgovarajućem polju, morate potpisati i potpisati obračun.

Naslovna strana

Polje "INN". Pojedinačni preduzetnici i organizacije navode TIN, u skladu sa primljenom potvrdom o registraciji kod poreskog organa. Za organizacije, TIN se sastoji od 10 cifara, stoga je prilikom popunjavanja potrebno staviti crtice u posljednje 2 ćelije (na primjer, "5004002010—").

Polje "kontrolna tačka". Polje IP kontrolne tačke nije popunjeno. Organizacije označavaju kontrolni punkt koji je primljen u IFTS na lokaciji (zasebne pododjele označavaju kontrolni punkt na njihovoj lokaciji).

Polje "Broj podešavanja". Stavlja se: “000” (ako se obračun podnosi prvi put za poreski period (kvart), “001” (ako je ovo prva ispravka), “002” (ako je druga) itd.

Polje "Period za podnošenje (šifra)". Navedena je šifra perioda za koji se dostavlja obračun ( vidi Dodatak 1).

Polje "Poreski period (godina)". Navodi se godina poreskog perioda za koji se dostavlja obračun (npr. 2016).

Polje "Dostavljeno poreskoj upravi (šifra)". Navedena je šifra poreske uprave kojoj se dostavlja obračun 6-NDFL. Možete saznati svoj IFTS kod koristeći.

Polje "Na lokaciji (računovodstvo) (šifra)". Navedena je šifra mjesta gdje se obračun dostavlja poreskom organu ( vidi Dodatak 2).

Polje "poreski agent". Pojedinačni preduzetnici moraju red po red upisati svoje prezime, ime i patronimiju. Organizacije upisuju svoj puni naziv u skladu sa osnivačkim dokumentima.

Polje "OKTMO kod". Organizacije označavaju OKTMO kod na lokaciji (lokacija posebnog pododjeljka). Individualni poduzetnici navode OKTMO kod u mjestu prebivališta.

Polje "Kontakt broj telefona". Naveden je telefonski kod grada i broj telefona na koji vas zaposlenici poreske uprave mogu kontaktirati (na primjer, “+74950001122”).

Polje "Na stranicama". Ovo polje označava broj stranica koje čine obračun 6 poreza na dohodak (na primjer, "002").

Polje "sa prilogom pratećih dokumenata ili njihovih kopija". Ovdje se stavlja broj listova za dokumente koji su priloženi uz obračun 6-poreza na dohodak (na primjer, punomoćje zastupnika). Ako nema takvih dokumenata, onda stavite crtice.

Blok "Punomoćje i potpunost podataka navedenih u ovom obračunu, potvrđujem".

U prvom polju morate navesti: "1" (ako je obračun potvrdio pojedinačni preduzetnik ili rukovodilac organizacije), "2" (ako je predstavnik poreskog agenta).

U ostalim poljima ovog bloka:

- Ako obračun podnosi individualni preduzetnik, on treba samo da potpiše i da datum potpisivanja obračuna.

- Ako organizacija dostavi obračun, tada je potrebno navesti puno ime zaglavlja red po red u polju „prezime, ime, patronim u cijelosti“. Nakon toga, rukovodilac treba da potpiše i da datum potpisivanja obračuna.

- Ako obračun podnosi zastupnik (fizičko lice), tada je u polju „prezime, ime, patronim“ potrebno red po red navesti puno ime predstavnika. Nakon toga, zastupnik mora potpisati, potpisati datum i naznačiti naziv dokumenta koji potvrđuje njegova ovlaštenja.

- Ako obračun podnosi zastupnik (pravno lice), tada se u polju „prezime, ime, patronimija u potpunosti“ upisuje puno ime i prezime ovlaštenog lica ove organizacije. Nakon toga, ova osoba mora potpisati, potpisati datum i naznačiti dokument koji potvrđuje njegova ovlaštenja. Organizacija, zauzvrat, unosi svoje ime u polje "naziv organizacije".

Odjeljak 1. Sumarni indikatori

U odeljku 1 su navedeni generalni iznosi poreza na dohodak fizičkih lica za sve zaposlene po obračunskoj osnovi od početka poreskog perioda po odgovarajućoj poreskoj stopi.

Ako je prihod u poreskom periodu isplaćen po različitim stopama, onda se odeljak 1. mora popuniti posebno za svaku poresku stopu (sa izuzetkom redova 060-090).

Shodno tome, ako se svi indikatori redova Odjeljka 1 ne mogu smjestiti na jednu stranicu, tada se popunjava potreban broj stranica. Zbirni podaci za sve tarife (redovi 060-090) se popunjavaju na prvoj stranici.

Odjeljak 1 navodi:

Red 010 - poreska stopa po kojoj je obračunat porez na dohodak građana.

Red 020 - generalizovani iznos obračunatih prihoda za sve zaposlene po obračunskoj osnovi od početka poreskog perioda.

Red 025 - generalizovani iznos obračunatih dividendi za sve zaposlene po obračunskoj osnovi od početka poreskog perioda.

Red 030 – generalizovani iznos poreskih olakšica pod uslovom da umanjuje oporezivi prihod, po obračunskoj osnovi od početka poreskog perioda.

Red 040 - generalizovani iznos obračunatog poreza na dohodak fizičkih lica za sve zaposlene po obračunskoj osnovi od početka poreskog perioda.

Red 045 - generalizovani iznos obračunatog poreza na prihod u vidu dividende po obračunskoj osnovi od početka poreskog perioda.

Red 050 - generalni iznos fiksnih akontacija za sve zaposlene, prihvaćen kao umanjenje iznosa obračunatog poreza od početka poreskog perioda.

Red 060 - ukupan broj zaposlenih koji su ostvarili oporezivi prihod u poreskom periodu. U slučaju otpuštanja i zapošljavanja istog radnika u istom poreskom periodu, broj zaposlenih se ne usklađuje.

Red 070 - ukupan iznos poreza po odbitku po obračunskoj osnovi od početka poreskog perioda.

Red 080 - ukupan iznos poreza koji poreski agent nije zadržao po obračunskoj osnovi od početka poreskog perioda.

Red 090 - ukupan iznos poreza koji poreski agent vraća poreskim obveznicima u skladu sa članom 231. Poreskog zakona Ruske Federacije, po obračunskoj osnovi od početka poreskog perioda.

Odjeljak 2. Datumi i iznosi stvarno primljenih prihoda i poreza na dohodak fizičkih lica

Odjeljak 2 navodi datume kada zaposleni stvarno primaju prihod i porez po odbitku, datume za prenos poreza i iznose stvarno primljenog prihoda i poreza po odbitku koji su sumirani za sve zaposlene.

Odjeljak 2 navodi:

Red 100 - datum stvarnog prijema prihoda prikazan u redu 130.

Red 110 - datum obračuna poreza po odbitku od iznosa stvarno primljenog prihoda, prikazanog u redu 130.

Red 120 - datum najkasnije do kojeg se iznos poreza mora prenijeti.

Red 130 - generalizovani iznos stvarno primljenog prihoda (bez odbitka zadržanog poreza) na datum naveden u redu 100.

Red 140 - zbirni iznos poreza po odbitku na dan naveden u redu 110.

Ako za različite vrste prihoda koji imaju isti datum stvarnog prijema postoje različiti uslovi za prenos poreza, tada se redovi 100-140 popunjavaju za svaki period poreskog transfera posebno.

Prilog 1. Šifre perioda obezbjeđenja

Bilješka: likvidirane (reorganizovane) organizacije popunjavaju šifru koja odgovara vremenskom periodu od početka godine u kojoj je izvršena likvidacija (reorganizacija) do dana završetka likvidacije (reorganizacije).

Prilog 2. Šifre mjesta za dostavljanje obračuna 6-NDFL

Kalkulacija nule u obrascu 6-NDFL

Podnesite 6-NDFL izvještaj sa nula indikatora nema potrebe.

Stav predstavnika Federalne poreske službe po ovom pitanju je prilično jednostavan: ako u poreskom periodu nije bilo uplata i nije zadržan porez na dohodak, nije potrebno podnositi obrazac 6-porez na dohodak fizičkih lica.

Porez na dohodak fizičkih lica 6 nije obavezan u slučajevima kada u principu nema zaposlenih, kao i kada se samostalni preduzetnik ili organizacija tek registrovala i još nije počela sa radom.

Bilješka: za svoje osiguranje možete (ali niste obavezni) napisati objašnjenje u IFTS-u u bilo kom obliku po kom osnovu (nedostatak uplata, aktivnosti, zaposleni) niste podnijeli 6-prijavu poreza na dohodak.

Kako popuniti obračun 6 poreza na dohodak fizičkih lica za 4. kvartal 2016. godine? Da li je odobren novi oblik obračuna 6-NDFL? Kako u obračunu prikazati decembarsku platu isplaćenu u januaru 2017. godine? Kako pravna lica mogu odraziti godišnji bonus za 2016. godinu koji je zaposlenima prebačen u decembru? Da li u obračun trebam uključiti podatke o plati za septembar? Odgovore na ova i druga pitanja naći ćete u ovom članku, a na konkretnom primjeru možete se upoznati i sa uzorkom popunjavanja obračuna 6 poreza na dohodak za 2016. godinu. Ovaj materijal je pripremljen uzimajući u obzir sva nova pravila izvještavanja na osnovu najnovijih pojašnjenja Federalne poreske službe.

Rok za 2016

Obračun u obrascu 6-NDFL dostavlja se Federalnoj poreskoj službi na kraju svakog tromjesečja. Rok za podnošenje je najkasnije do posljednjeg dana u mjesecu koji slijedi nakon kvartala. Tako je, na primjer, 6-porez na dohodak fizičkih lica za 9 mjeseci 2016. godine trebalo dostaviti najkasnije do 31.10.2016. Međutim, rok za podnošenje godišnje prijave poreza na dohodak je drugačiji. Godišnji obračun 6-NDFL na osnovu rezultata 2016. godine, po pravilu, mora se dostaviti najkasnije do 1. aprila godine koja slijedi nakon izvještajne. To je navedeno u stavu 3. stava 2. člana 230. Poreskog zakona Ruske Federacije.

Poresko zakonodavstvo predviđa da ako rok za podnošenje obračuna poreza na dohodak od 6 osoba padne na vikend ili neradni praznik, onda se prijava može podnijeti sljedećeg radnog dana (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije ). 1. i 2. april 2017. su subota i nedelja. Dakle, godišnji obračun 6 poreza na dohodak fizičkih lica potrebno je dostaviti poreskoj upravi najkasnije do 3. aprila 2017. (ovo je radni ponedjeljak). Cm. " ".

Vrijedi napomenuti da se godišnji obračun 6-poreza na dohodak fizičkih lica za 2016. često naziva „obračun 6-poreza na dohodak fizičkih lica za 4. kvartal 2016. godine“. Međutim, nazvati to tako nije sasvim ispravno. Činjenica je da je najkasnije do 3. aprila 2017. godine potrebno dostaviti inspekciji tačno godišnje izvještaje za cijelu 2016. godinu, a ne samo za 4. kvartal 2016. godine. To je ono što je naglašeno u stavu 3. stava 2. člana 230. Poreskog zakona Ruske Federacije. Štaviše, indikatori odeljka 1 obračuna 6-poreza na dohodak fizičkih lica popunjavaju se po obračunskoj osnovi od početka 2016. godine, a ne samo za četvrti kvartal. Dakle, sa sigurnošću možemo reći da se podnose godišnje prijave poreza na dohodak, a ne kvartalne.

Ko mora da podnese godišnji porez na dohodak fizičkih lica

Svi poreski agenti moraju dostaviti godišnji obračun u obliku 6-NDFL za 2016. godinu (klauzula 2 člana 230 Poreskog zakona Ruske Federacije). Poreski agenti za porez na dohodak fizičkih lica su, po pravilu, poslodavci (organizacije i samostalni preduzetnici) koji isplaćuju prihode po osnovu ugovora o radu. Takođe, poreskim agentima mogu se smatrati i naručioci koji izvođačima plaćaju naknade po građanskopravnim ugovorima. Međutim, valja priznati da je pitanje postojanja činjenice plaćanja i razgraničenja u 2016. godini prilično individualno iu praksi mogu postojati različite sporne situacije. Razmotrimo tri uobičajena primjera i objasnimo kada i kome trebate predati 6 poreza na dohodak za 2016. godinu.

Situacija 1. Nije bilo razgraničenja i isplata u 2016. godini

Ako od 1. januara do 31. decembra 2016. godine, uključujući, organizacija ili individualni preduzetnik nije ostvario ili isplatio prihode fizičkim licima, nije zadržao porez na dohodak građana i nije prenio porez u budžet, onda ne morate podnositi godišnji obračun 6-poreza na dohodak fizičkih lica za 2016. godinu. U ovom slučaju nije postojala činjenica da kompanija ili individualni preduzetnik postaje poreski agent (član 1. člana 226. Poreskog zakona Ruske Federacije). U tom slučaju možete poslati IFTS-u porez na dohodak fizičkih lica od nule. Poreska uprava je dužna da to prihvati. "".

Vrijedi napomenuti da neki računovođe smatraju svrsishodnim slati dopise poreskim inspektoratima u kojima se objašnjava zašto 6-NDFL nije dostavljen umjesto „null“. Uz ovu opciju, bolje je poslati takvo pismo najkasnije do 3. aprila 2017. godine. Cm. " ".

Situacija 2. Plata je obračunata ali nije isplaćena

U kontekstu ekonomske krize, česti su slučajevi kada u 2016. nije bilo stvarnih isplata u korist fizičkih lica, ali je računovođa nastavila da obračunava plate ili naknade. To je, u principu, moguće kada, na primjer, preduzeće nema novca da isplati zaradu. Trebam li podnijeti izvještaj? Hajde da objasnimo.

Ako je u periodu od januara do decembra 2016. godine bilo najmanje jedno obračunavanje, potrebno je dostaviti obračun godišnjeg poreza na dohodak od 6 godina za 2016. godinu. To se objašnjava činjenicom da se porez na dohodak fizičkih lica mora izračunati iz obračunatog prihoda, čak i ako prihod još nije plaćen (član 3. člana 226. Poreskog zakona Ruske Federacije). Dakle, obračunati iznos prihoda i obračunati porez na dohodak građana moraju biti evidentirani u godišnjem obračunu 6-poreza na dohodak građana za 2016. godinu. Naime, uključujući i za ove svrhe, uvedeno je prijavljivanje na obrascu 6-NDFL kako bi poreski organi mogli da prate obračunate, a neplaćene iznose poreza na dohodak građana.

Situacija 3. Novac je isplaćen jednokratno

Neki poreski agenti su mogli da isplate prihod u 2016. samo jednom ili dva puta. Na primjer, izvršni direktor - jedini osnivač mogao bi primiti paušalnu sumu u obliku dividende. Da li je onda potrebno popuniti i poslati godišnji porez na dohodak fizičkih lica IFTS-u ako nema zaposlenih u organizaciji? Pretpostavimo da je prihod isplaćen u februaru (tj. u prvom kvartalu 2016. godine). U takvoj situaciji godišnji obračun 6 poreza na dohodak fizičkih lica za 2016. godinu treba prenijeti na poreske organe, jer je u poreskom periodu od januara do decembra imao činjenicu obračuna i uplata. Primijenite sličan pristup ako su prihodi isplaćeni, na primjer, tek u četvrtom kvartalu 2016. godine. Zatim morate dostaviti i godišnji obračun.

Ako su se uplate dogodile, na primjer, samo u 1. kvartalu 2016. godine, onda u obračunu 6-poreza na dohodak fizičkih lica za 4. kvartal 2016. godine morate popuniti samo odjeljak 1. Odjeljak 2 nije obavezan. Ovo proizilazi iz dopisa Federalne poreske službe od 23. marta 2016. godine broj BS-4-11/4958, kojim se razmatra pitanje jednokratne isplate dividende. Cm. " ".

Novi obrazac 6-NDFL za 2016: odobren ili ne?

Novi obrazac za obračun 6-NDFL za popunjavanje i dostavljanje Federalnoj poreskoj službi za 2016. godinu nije odobren. Stoga pripremite godišnji izvještaj 6-NDFL u formi odobrenoj Naredbom Federalne poreske službe Rusije od 14.10.2015. br. MMV-7-11/450. Ovaj obrazac nikada nije izmijenjen. Koristili ste ga tokom 2016. Preuzmite trenutni obrazac za popunjavanje 6-NDFL obračunskog obrasca u Excel formatu i proceduru za popunjavanje.

Godišnji obračunski obrazac 6-NDFL uključuje:

- naslovna stranica;

- odjeljak 1 "Generalizovani indikatori";

- odjeljak 2 „Datumi i iznosi stvarno primljenih prihoda i zadržanog poreza na dohodak građana“.

Popunjavanje naslovne strane

Prilikom popunjavanja godišnjeg poreza na dohodak fizičkih lica za 2016. godinu, na vrhu naslovne strane označite PIB, KPP i skraćeni naziv organizacije (ako nema skraćenog naziva, puni). Ako treba da podnesete nagodbu u odnosu na pojedince koji su primili uplate iz posebnog odjeljenja, onda zapišite kontrolnu tačku „izolacije“. Pojedinačni preduzetnici, advokati i notari samo treba da zabeleže svoj PIB.

U redu „Broj usklađivanja“ godišnjeg obračuna označiti „000“ ako se obračun podnosi prvi put za 2016. godinu. Ako predaju ispravljeni obračun, onda odražavaju odgovarajući broj usklađivanja (“001”, “002” itd.).

U liniji "Period prijave (šifra)" naznačite 34 - to znači da podnosite 6-porez na dohodak fizičkih lica za 2016. U koloni „Poreski period (godina)“ označite godinu za koju se dostavlja polugodišnji obračun, odnosno 2016.

Navesti šifru odjeljenja IFTS-a kojoj se šalju godišnji izvještaji i šifru za red "Na lokaciji (računovodstvo)". Ovaj kod će pokazati zašto ovdje podnosite porez na 6 dohodaka. Većina poreskih agenata odražava sljedeće kodove:

- 212 - po dostavljanju obračuna u mjestu registracije organizacije;

- 213 - po dostavljanju obračuna u mjestu registracije organizacije kao najvećeg poreskog obveznika;

- 220 - po dostavljanju obračuna na lokaciji posebnog odjeljenja ruske organizacije;

- 120 - u mjestu prebivališta individualnog preduzetnika;

- 320 - u mjestu poslovanja preduzetnika na UTII ili sistemu oporezivanja patenata.

Ako je pravilno popunjen, uzorak popunjavanja naslovne stranice godišnjeg obračuna 6 poreza na dohodak može izgledati ovako:

Popunjavanje 1. odjeljka

U odeljku 1 6-poreza na dohodak fizičkih lica za 2016. godinu, „Opšteni pokazatelji“, prikazan je ukupan iznos obračunatih prihoda, poreskih olakšica i ukupan iznos obračunatog i zadržanog poreza za celu godinu. Prvi odjeljak se popunjava zbirnim iznosom za prvi kvartal, šest mjeseci, devet mjeseci i 2016. (pismo Federalne poreske službe Rusije od 18. februara 2016. br. BS-3-11/650). Dakle, u odjeljku 1 6-poreza na dohodak fizičkih lica za 2016. godinu treba prikazati zbirne pokazatelje od 1. januara do 31. decembra 2016. godine. Podaci za popunjavanje preuzimaju se iz registara poreskog računovodstva poreza na dohodak fizičkih lica. Cm. " ".

Odjeljak 1 izgleda ovako:

Hajde da razjasnimo koji se redovi generičkih vrijednosti nalaze u odjeljku 1:

| Linija | Šta pokazuju |

| 010 | Stopa poreza na dohodak fizičkih lica (za svaku stopu popunite svoj odjeljak 1). |

| 020 | Iznos obračunatog prihoda. |

| 025 | Prihodi u vidu dividendi od januara do decembra 2016. godine uključujući. Cm. " ". |

| 030 | Iznos poreskih olakšica "". |

| 040 | Iznos obračunatog poreza na dohodak fizičkih lica od početka godine. Za utvrđivanje vrijednosti ovog pokazatelja zbrojite iznose poreza na dohodak fizičkih lica obračunate na prihode svih zaposlenih. |

| 045 | Iznos obračunatog poreza na dohodak fizičkih lica na dividende po obračunskoj osnovi za cijelu 2016. godinu: od 1. januara do 31. decembra 2016. godine. |

| 050 | Iznos fiksnih akontacija koji se prebijaju sa porezom na dohodak fizičkih lica od prihoda stranaca koji rade na patentima. Međutim, ovaj iznos ne bi trebao biti veći od ukupnog iznosa obračunatog poreza na dohodak građana (pismo Federalne poreske službe Rusije od 10. marta 2016. br. BS-4-11/3852). |

| 060 | Ukupan broj lica koja su ostvarila prihod tokom izvještajnog (poreskog) perioda. |

| 070 | Iznos poreza na dohodak po odbitku. |

| 080 | Iznos poreza na dohodak fizičkih lica koji poreski agent ne zadržava. To se odnosi na iznose koje je privredno društvo ili individualni preduzetnik trebalo da zadrži do kraja 4. kvartala 2016. godine, a iz nekog razloga nije. |

| 090 | Iznos vraćenog poreza na dohodak građana (prema članu 231 Poreskog zakona Ruske Federacije). |

Popunjavanje odjeljka 2

U odeljku 2 godišnjeg izveštaja 6-NDFL navesti:

- datumi prijema i zadržavanja poreza na dohodak fizičkih lica;

- rok utvrđen Poreskim zakonikom Ruske Federacije za prenos poreza na dohodak građana u budžet;

- stvarno primljeni iznos prihoda i zadržani porez na dohodak.

Prilikom popunjavanja odeljka 2, odrazite izvršene transakcije hronološkim redom. Hajde da objasnimo svrhu redova odeljka 2 u tabeli:

| Linija | punjenje |

| 100 | Datumi stvarnog prijema prihoda. Na primjer, za platu, ovo je posljednji dan u mjesecu za koji se plaća obračunava. Za neka druga plaćanja - drugi datumi (klauzula 2 člana 223 Poreskog zakona Ruske Federacije). |

| 110 | Datumi zadržavanja poreza na dohodak fizičkih lica. |

| 120 | Datumi najkasnije do kojih porez na dohodak građana mora biti prebačen u budžet (klauzula 6 člana 226, tačka 9 člana 226.1 Poreskog zakona Ruske Federacije). Obično je to dan nakon dana isplate prihoda. Ali, recimo, za bolovanje i regres za godišnji odmor, rok za prenos poreza u budžet je drugačiji: zadnji dan u mjesecu u kojem su te uplate izvršene. Ako rok za transfer poreza pada na vikend, red 120 označava sljedeći radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije). |

| 130 | Iznos prihoda (uključujući porez na dohodak građana) koji je primljen na dan naznačen u redu 100. Vidi također "". |

| 140 | Iznos poreza koji je zadržan na dan u redu 110. |

Imajte na umu da odeljak 2 godišnjeg poreza na dohodak od 6 lica za 2016. treba da sadrži samo pokazatelje koji se odnose na poslednja tri meseca izveštajnog perioda (pismo Federalne poreske službe Rusije od 18. februara 2016. br. BS-3- 11 / 650). Odnosno, potrebno je prikazati porez na dohodak i dohodak fizičkih lica – raščlanjeno po datumima – samo za transakcije izvršene u oktobru, novembru i decembru 2016. godine. Ne uključivati poslovanje u 2017. u odjeljku 2.

Primjer popunjavanja odjeljaka 1 i 2 godišnjeg obračuna

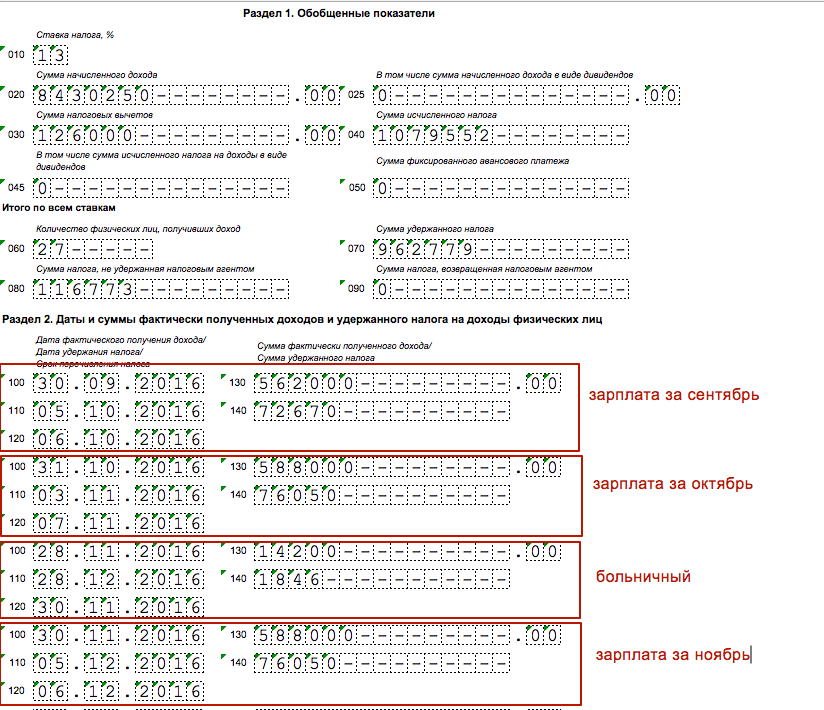

Sada ćemo dati primjer popunjavanja obračuna 6-NDFL za 2016. godinu, tako da je opći princip popunjavanja odjeljaka jasan. Pretpostavimo da je 2016. godine 27 ljudi primilo prihod od organizacije. Ukupno, za period od januara do decembra, generalizovani indikatori za sekciju 1 su sledeći:

- ukupan iznos obračunatih prihoda - 8.430.250 rubalja (red 020);

- iznos poreskih olakšica - 126.000 rubalja (red 030);

- iznos obračunatog poreza na dohodak građana - 1.079.552 rubalja (red 070);

- iznos poreza koji organizacija ne zadržava - 116.773 rubalja (red 080).

Za četvrti kvartal 2016. godine prihodi, odbici i porez na dohodak fizičkih lica raspoređeni su na sljedeći način:

| Datum prihoda | Vrsta prihoda | Iznos prihoda | Iznos odbitaka | Iznos poreza na dohodak fizičkih lica | stopa poreza na dohodak fizičkih lica | Porez na dohodak fizičkih lica po odbitku | Plaćen porez na dohodak fizičkih lica |

| 30.09.2016 | Plata za septembar 2016 | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Plata za oktobar 2016 | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | bolovanje | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Plata za novembar 2016 | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Plata za decembar 2016 | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Godišnji bonus | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

Pod takvim uslovima, u odeljku 1 potrebno je prikazati generalizovane podatke od početka 2016. godine po obračunskoj osnovi, a u odeljku 2 rasporediti vremenska razgraničenja i uplate za 4. kvartal 2016. godine. To će izgledati ovako:

Napominjemo da se u uslovima našeg primjera pojavljuju plata za decembar i godišnji bonus za 2016. godinu koji su zaposlenima isplaćeni 30.12.2016. Međutim, ove isplate nismo prikazali u godišnjem izveštaju 6-NDFL. Nije bitno kada ste zaista isplatili svoju decembarsku platu i godišnji bonus: 2016. ili 2017. godine. Moraju se odraziti u odeljku 2 obračuna 6 poreza na dohodak fizičkih lica za prvi kvartal 2017. godine, budući da će ovi poslovi biti završeni 2017. godine. Prema najnovijim objašnjenjima poreskih organa, "završetak operacije" mora biti utvrđen do poslednjeg datuma kada se porez na dohodak građana mora prebaciti u budžet. Kasnije ćemo detaljnije razmotriti pitanje odraza "nošenja" plaćanja u porezu na dohodak fizičkih lica.

Decembarska plata isplaćena u decembru: kako se odraziti u 6 poreza na dohodak

Najkontroverznija pitanja u vezi sa popunjavanjem 6-poreza na dohodak fizičkih lica su plaćanja za prelazne periode. Oni se susreću kada se plata ili bonus obračunavaju u jednom izvještajnom periodu, a isplaćuju u drugom. Posebno dvosmislena situacija se razvila sa platom za decembar 2016. godine. Stvar je u tome što je jedan poslodavac isplatio platu za decembar prije Nove godine (u decembru). Ostale organizacije i individualni preduzetnici isplatili su platu i godišnji bonus u januaru 2017. Cm. " ". Kako prikazati decembarske obračune u izvještaju kako bi poreznici prvi put prihvatili porez na dohodak fizičkih lica? Pogledajmo konkretne primjere popunjavanja 6-NDFD za 2016.

Koje popunjavanje će se provjeriti u IFTS-u

Pretpostavimo da je plata za decembar 2016. godine isplaćena 30. decembra 2016. godine. Mjesec na ovaj datum još nije završio, tako da je takvu isplatu nemoguće smatrati platom za decembar u punom smislu riječi. Zapravo, novac uplaćen prije kraja mjeseca ispravno se naziva avansom. Od 30. decembra poslodavac još nije u obavezi da obračuna i zadrži porez na dohodak građana, jer plata postaje prihod tek poslednjeg dana u mesecu za koji je obračunata - 31. decembra (tačka 2. člana 223. Poreskog zakonika). Ruske Federacije). Uprkos činjenici da je 31. decembar subota, nemoguće je izračunati ili zadržati porez na dohodak građana prije ovog datuma (pisma Federalne poreske službe Rusije od 16. maja 2016. br. BS-3-11 / 2169).

Primjer 1

Organizacija je prenijela zaposlenima "platu" za 30. decembar u iznosu od 180.000 rubalja. Od uplate izvršene istog dana obračunat je i zadržan porez na dohodak fizičkih lica u iznosu od 23.400 rubalja (180.000 x 13%). Računovođa je ovaj iznos prenio prvog radnog dana 2017. godine - 9. januara.

Pod takvim uslovima, u odjeljku 1 obračuna 6 poreza na dohodak fizičkih lica za 2016. godinu, računovođa treba ispravno prikazati platu na sljedeći način:

- u redu 020 - iznos decembarske "plate" (180.000 rubalja);

- u redovima 040 i 070 - obračunati i zadržani porez na dohodak (23.400 rubalja).

U odeljku 2 obračuna 6 poreza na dohodak fizičkih lica za 2016. godinu, decembarska "plata" isplaćena 30. decembra nikako ne bi trebalo da stoji. To ćete prikazati u obračunu za prvi kvartal 2017. Zaista, kada popunjavate odjeljak 2, morate se fokusirati na datum najkasnije do kojeg porez na dohodak građana mora biti prebačen u budžet. Odnosno, uplaćeni prihod i porez na dohodak po odbitku moraju biti prikazani u izvještajnom periodu u kojem pada rok za plaćanje poreza na dohodak građana. Takva pojašnjenja su data u pismu Federalne poreske službe Rusije od 24. oktobra 2016. br. BS-4-11 / 20126. U našem primjeru, porez na dohodak fizičkih lica se mora prenijeti sljedećeg januarskog radnog dana - 9. januara 2017. godine. Dakle, u odeljku 2 obračuna za 1. kvartal 2017. godine, decembarska zarada treba da bude prikazana na sledeći način:

- red 110 - 31.12.2016. (datum zadržavanja poreza na dohodak građana);

- red 120 - 01.09.2017. (datum prenosa poreza na dohodak fizičkih lica u budžet);

- red 130 - 180.000 (iznos prihoda);

- red 140 - 23.400 (iznos poreza na dohodak).